ARTIGO ORIGINAL

MOREIRA, Adriana Aparecida Araújo [1], NETO, Agenor Heliodoro [2]

MOREIRA, Adriana Aparecida Araújo. NETO, Agenor Heliodoro. A importância da auditoria interna como instrumento de controle administrativo e financeiro em uma empresa de sociedade mista de regulação de atividades econômicas. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 01, Vol. 04, pp. 20-36 Janeiro de 2019. ISSN:2448-0959

RESUMO

O presente trabalho tem como objetivo geral, mostrar a relevância da auditoria interna como recurso de controle administrativo e financeiro da empresa. Foram abordadas as vantagens de manter um auditor interno no controle das finanças das empresas através de auditorias internas. O trabalho se justifica ao descrever a importância da auditoria interna nos processos administrativos financeiros em uma empresa de regulação de atividades econômicas. A metodologia usada foi um estudo descritivo sendo fundamentado através de pesquisa bibliográfica e pesquisa de campo, por meio de questionários, preenchidos por profissionais da área. Foi detectado que a auditoria é importante para os profissionais contadores, através da auditoria como instrumento de controle interno ocorre o auxilio nos investimentos futuros da organização. Portanto o controle interno das empresas através da auditoria interna é de importância para empresa devido ao alto grau de confiabilidade dos dados disponibilizados.

Palavras chaves: Auditoria interna, Controle interno, Processos administrativos, regulação, atividades econômicas.

INTRODUÇÃO

A auditoria pode ser conceituada, como um processo de exame sistemático sobre as atividades desenvolvidas por uma empresa ou um setor de atividade, com o objetivo de verificar se o que foi imposto nas normas é o mesmo praticado na realidade.

Para Franco; Marra (2007), auditoria é uma revisão das demonstrações financeiras, sistema financeiro, registros, transações e operações das empresas, realizada por profissional contador que busca demostrar se há fidelidade dos registros e credibilidade aos dados apresentados, além de disponibilizar soluções através da emissão de relatórios técnicos.

O processo de auditoria é proposto a todos os seguimentos do mercado e a todos os setores da empresa, pois sua finalidade é examinar a qualidade dos serviços nela desenvolvidos e, também identificar deficiências no sistema de controle interno e financeiro, além de apresentar recomendações para melhorá-los, com o intuito de evitar complicações com as leis que regem a economia nacional.

Conforme Araújo; Arruda; Barreto (2008), quanto à execução dos trabalhos, a auditoria pode ser dividida em:

Auditoria Contábil Independente: Realizada por auditores independentes sem vínculo empregatício, que exercem trabalho voltado para as peças e registros contábeis emitindo parecer sobre as mesmas, respaldados em exigências legais.

Auditoria Interna ou Operacional: Realizada por profissionais com vínculo empregatício; objetivo do projeto trabalha exercendo mais a função de controle e assessoria das empresas.

Auditoria Pública: Voltada para a observação do cumprimento da empresa junto às entidades disciplinadoras das normas vigentes no país.

De acordo com Euzébio e Barbosa (2006), é de responsabilidade da auditoria interna, auxiliar ao gestor da empresa na melhoria dos negócios, buscando mostrar problemas nas diversas áreas e sugerindo correções como apoio necessário ao desenvolvimento produtivo de toda empresa.

Segundo Euzébio e Barbosa (2006), o setor contábil da empresa, já constitui um órgão de controle da empresa, principalmente ao controle financeiro e patrimonial. A auditoria interna, com relação ao controle financeiro, consiste em uma empresa, na avaliação e no controle dos movimentos contábeis, para averiguar se

os procedimentos operacionais estão em concordância com as normas referentes à preparação e a apresentação das informações financeiras durante o exercício contábil, é uma espécie de preparação e verificação para correção de eventuais desvios.

Sendo assim, a problemática do presente artigo busca responder a seguinte questão: Qual a importância da auditoria interna como instrumento de controle financeiro em uma empresa de regulação de atividades econômicas?

O objetivo geral é mostrar a relevância da auditoria interna como recurso de controle administrativo em uma empresa de regulação de atividades econômicas.

Ao descrever a importância da auditoria interna para o controle administrativo e financeiro de regulação de atividades econômicas, numa perspectiva preventiva e corretiva, a pesquisa tem o intuito de colaborar aos dirigentes, interessados numa melhor organização empresarial, bem como demonstrar que os empresários podem utilizar esse instrumento de controle contábil e operacional para evitar fraudes e erros. Além de auxiliar aos gestores da empresa na melhoria dos negócios, como apoio necessário ao desenvolvimento produtivo de toda a empresa.

BASE TEÓRICA:

CARACTERÍSTICAS GERAIS DA AUDITORIA

Na visão de Vinagre (2004), a empresa, com as novas mudanças nas tendências administrativas, tem por necessidade enfatizar o cumprimento de normas e procedimentos internos, buscando o melhor desempenho possível dos seus diversos setores. Entretanto, tais procedimentos devem ter um acompanhamento competente, no sentido de verificar se estes estão sendo efetuados pelos empregados da empresa.

O objetivo geral da auditoria pode ser descrito, em linhas gerais, como o processo pelo qual o auditor se certifica da veracidade das demonstrações financeiras preparadas pela companhia auditada. Em seu exame, o auditor, por um lado utiliza os critérios e procedimentos que lhe traduzem provas que assegurem a efetividade dos valores apostos nas demonstrações financeiras e, por outro lado, cerca-se dos procedimentos que lhes permitem assegurar a existência de valores ou fatos não constantes das demonstrações financeiras que sejam necessários para o seu bom entendimento. (CREPALDI, 2012, p.4).

AUDITORIA INTERNA

Silva (2009, p.16) define auditoria interna como sendo “um processo de trabalho voltado para avaliação da rotina administrativa, com base na verificação dos procedimentos operacionais”.

Segundo Mourão, a função da auditoria interna pode ser definida como:

É a função organizacional responsável em emitir opinião conclusiva ou considerações a respeito das operações examinadas, avaliando os fluxos, sistemas, plano de controle interno e desempenho da organização ou de qualquer de seus segmentos, e auxiliando a alta administração e demais membros do corpo gerencial a executarem de maneira eficaz as responsabilidades afetadas (MOURÃO, 2002, p.13).

Conforme Crepaldi (2007, p.125) “a auditoria interna é um sistema de controle contábil que acompanha e estuda os erros e fraudes através de técnicas de revisão constante de processos e acontecimentos”.

De acordo com Euzébio e Barbosa, a auditoria interna objetiva:

Examinar a integridade e fidedignidade das informações financeiras e operacionais, e os meios utilizados para aferir, localizar, classificar e comunicar essas informações;

Examinar os sistemas estabelecidos, para certificar a observância às políticas, planos, leis e regulamentos;

Examinar os meios usados para a proteção dos ativos, se necessário comprovar sua existência real;

Verificar se os recursos são empregados de maneira eficiente e econômica;

Examinar operações e programas e verificar se os resultados são compatíveis com os planos e se estas operações e esses programas são executados de acordo com o que foi planejado;

Comunicar o resultado do trabalho de auditoria e certificar que foram tomadas as providências necessárias a respeito de suas descobertas. (EUZÉBIO; BARBOSA, 2006, p.04).

Segundo Almeida (2007), as Normas Brasileiras de Contabilidade (NBC), os procedimentos de auditoria interna estão relacionados aos exames técnicos, aplicação de testes de observância e testes substantivos, os quais permitem ao auditor interno estabelecer suas conclusões e recomendações por meio do relatório possuindo o resultado das informações auditadas.

Conforme Silva (2009), o auditor interno tem por função obter, analisar, interpretar e documentar as informações físicas, contábeis, financeiras e operacionais para fornecer suporte aos resultados do trabalho.

Rosa (2012) afirma que a auditoria interna tem como função auxiliar o setor de contabilidade a obter uma visão integrada de todo o processo de gestão e constatar deficiências resultantes de erros, falhas ou fraudes cometidas ao longo de um período estipulado ou de forma contínua durante os processos contábeis realizados.

O AUDITOR INTERNO

Conforme Carneiro (2013, p.24) “O auditor interno constitui um suporte poderoso para a gestão na resposta às suas responsabilidades básicas de supervisão, salvaguarda dos ativos, confiabilidade dos registros financeiros e eficiência das operações, numa lógica de sistema de controle interno sadio”.

De acordo com Teixeira (2008), é de responsabilidade do auditor controlar e fiscalizar procedimentos financeiros, operacionais e produtivos da organização, para evitar e/ou achar erros e falhas, que tragam prejuízos ao patrimônio da empresa.

Segundo Hames (2004, p.45) “O auditor interno pode ser empregado da empresa auditada ou pode ser terceirizado, possui menor grau de independência, executa auditoria contábil, operacional, de gestão, de qualidade, de processos, de produtos e outros”.

As normas que regulamentam o auditor interno são disciplinadas pela Resolução CFC n°.1.329/11, que alterou a Norma NBC P 3 para NBC PI O1 Brasil (2011).Essas normas referem-se à habilitação, competência, autonomia, responsabilidade, relacionamento, sigilo e cooperação.

De acordo com Pacheco (2009, p.17) o auditor interno e todo profissional de auditoria devem ser “Bacharel em Ciências Contábeis, devidamente registrados no Conselho Regional de Contabilidade”.

Nesse sentido, Basile (2009) afirma que os auditores internos precisam ter o conhecimento e as habilidades para realizar suas funções na empresa, tendo como base a legislação vigente, para efetuar as etapas necessárias em uma auditoria interna.

Conforme Audibra (2012), O Código de Ética da Auditoria determina que ações e resultados da auditoria interna sejam de responsabilidade do auditor, sendo intransferível, possuindo ele a responsabilidade pelos serviços prestados.

Em relação ao sigilo das informações levantadas, a NBC PI recomenda que:

O auditor interno deve respeitar o sigilo relativamente às informações obtidas durante o seu trabalho, não as divulgado para terceiros, sob nenhuma circunstância, sem autorização expressa da Entidade em que atua (BRASIL, 2011, p.3).

Segundo a NBC PI 01, Brasil (2011), o auditor interno, deve atuar, com funcionários da organização para fazer os levantamentos necessários, que venham contribuir para o melhor desempenho da empresa, apresentando os relatórios aos setores que se entenderem necessários.

O CONTROLE FINANCEIRO NAS EMPRESAS

O controle é um conjunto de medidas adotadas pela empresa, que garantem o seu patrimônio, conferindo com exatidão os dados contábeis, permitindo dessa forma a eficiência operacional.

Conforme as palavras transmitidas de Franco e Marra (2001, p.267) que dizem que “todos os instrumentos da organização destinados à vigilância, fiscalização e verificação da administrativa, que permitem prever, observar, dirigir ou governar os acontecimentos que verificam dentro da empresa e que produzem reflexo em seu patrimônio”.

Controle financeiro, segundo Ramos (2010),é a observação das informações colhidas sobre as receitas e as despesas de uma organização, durante um tempo determinado, com o objetivo de auxiliar ao gestor nas tomadas de decisões referentes às atividades operacionais, de investimento e de financiamento.

De acordo com Gazzoni (2003, p.37) o controle financeiro tem como objetivo “apurar os somatórios de ingressos e de desembolsos financeiros em determinado momento, prognosticando se haverá excedente ou escassez de caixa, em função do nível desejado pela empresa”.

Segundo Crepaldi (2004), um sistema de auditoria interna de controle financeiro é relevante para a gestão empresarial. Através deste controle, que os gestores empresariais poderão examinar os ativos, adquirindo informações confiáveis, que irão contribuir no procedimento de execução das operações financeiras, com o intuito de facilitar na tomada de decisão.

METODOLOGIA

A metodologia desta pesquisa tem como base o estudo descritivo, conforme Barros e Lehfeld (2007), na pesquisa descritiva realizam-se o estudo, a análise, o registro e a interpretação dos fatos do mundo físico sem a interferência do pesquisador.

Quanto ao objetivo da pesquisa, pode ser definida como qualitativa, que conforme Barros e Lehfeld (2007) têm como objetivo conferir hipóteses, analisar fatos, avaliar um assunto conforme suas principais variáveis. É uma pesquisa que usa coleta de dados, como entrevistas, formulários, questionários, etc.

Para a coleta de dados foi utilizado um questionário estruturado, que conforme Gil (2002), questionário é a técnica de investigação composta por um número mais ou menos elevado de questões apresentadas por escrito às pessoas, tendo por objetivo o conhecimento de opiniões, crenças, sentimentos, interesses, expectativas, situações vivenciadas, etc.

A coleta de dados nesta pesquisa foi realizada a partir da aplicação de um questionário, que se encontra nas páginas 17, 18 e 19 dos Anexos e Apêndices, aplicado na empresa Ceasa Minas S/A. O questionário misto do tipo exploratório, constituído por uma série de perguntas ordenadas, estruturada em três blocos.

O questionário dessa pesquisa foi utilizado pela Deloitte (2007) a quando da sua investigação sobre a função da auditoria interna junto a 283 respondentes classificados como auditores internos e gestores, e vêm sendo adaptado e utilizado em várias pesquisas acadêmicas, como temas diversificados sobre a auditoria interna, como vários estudos de casos ou estudo de caso único.

O questionário do estudo está composto por 26 questões em que dos 5 questionários distribuídos, aos auditores da Empresa Ceasa Minas S/A, foram devolvidos nenhum.

No primeiro bloco I pretendeu-se identificar o sujeito inquirido, no Bloco II,

verificar o nível de confiança, no sentido de verificar se as mesmas são relevantes e fidedignas, na auditoria interna, onde opções de respostas variaram de “alto (1)”, “médio (2)”, “baixo (3)”. No bloco III as perguntas foram avaliadas utilizando a escala ordinal de concordância Likert de 5 pontos, criado por Renis Likert (1932) com a seguinte ordem: 1- concordo plenamente, 2 – concordo, 3 – não concorda nem discorda, 4 – discordo e 5 – discorda plenamente.

RESULTADOS

Nesta etapa, busca-se mostrar a relevância da auditoria interna como recurso de controle administrativo em uma empresa de regulação de atividades econômicas, a partir dos questionários aplicados as informações para conclusão do trabalho, visando demonstrar as informações com clareza, conforme analise dos dados.

Foi observado que todos os entrevistados nesta pesquisa são auditores na empresa pesquisada, eles consideram que a confiabilidade da auditoria de informações tem um índice médio de qualidade.

Em relação aos benefícios da auditoria percebeu-se que a auditoria busca minimizar a ocorrência de fraudes na empresa, e também favorece a aderência às normas internas. Referente ao controle de custos, não há grandes preocupações em relação ao da auditoria.

Para compreender o desempenho e qualidade da auditoria foi necessário dividir os dados em três grupos:

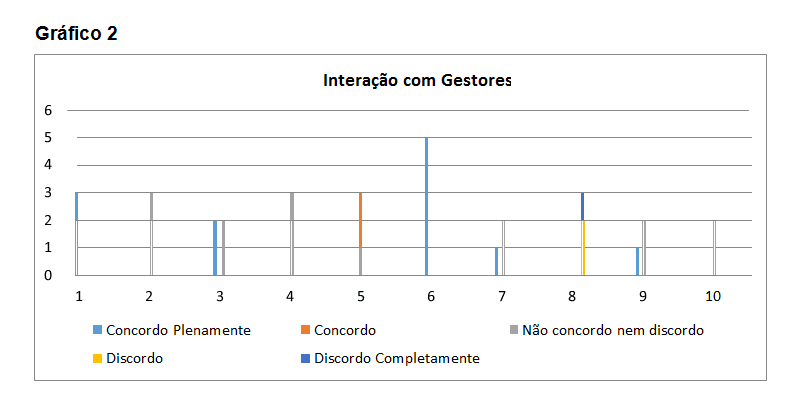

- Interação com os gestores (Pergunta 1 a 10); (Anexo).

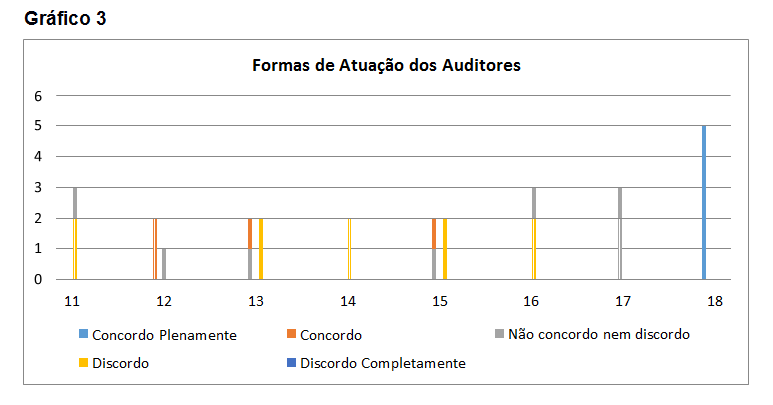

- Formas de atuação (Perguntas 10 a 18); (Anexo).

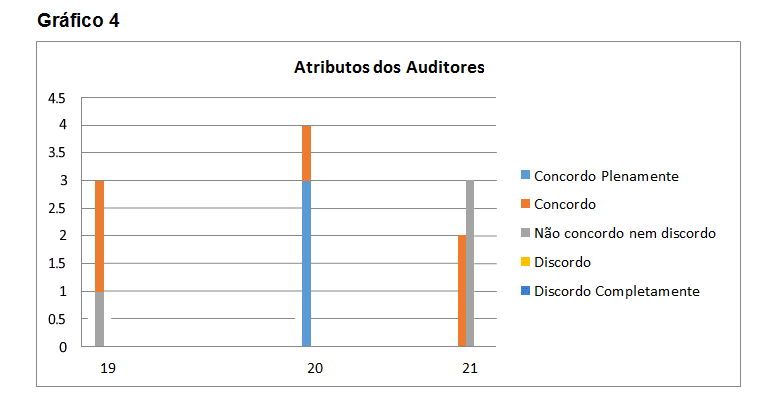

- E atributos dos Auditores (Pergunta 19 a 21). (Anexo).

Pretendeu-se apurar adicionalmente, como ocorre o relacionamento dos gestores com a auditoria interna. Verificou-se que a auditoria interna é parte importante da administração e que os gestores em sua maioria, entendem a atuação. Os gestores em suas atribuições não impedem que o trabalho dos auditores seja realizado com autonomia e independência, tendo pouca influência na tomada de decisões dos gestores.

As formas de atuação dos auditores são bem complexas, a auditoria possui livre acesso a documentos e áreas da empresa, mal avaliada no que diz respeito à gestão de riscos, porém na identificação de pontos fracos e fortes possui maior avaliação.

O gráfico abaixo mostra o conhecimento do auditor em relação à execução do seu trabalho, observa-se que os auditores possuem em média um conhecimento da sua área de atuação.

CONSIDERAÇÕES FINAIS

A problemática do presente artigo: Qual a importância da auditoria interna como instrumento de controle financeiro em uma empresa de regulação de atividades econômicas? O projeto detectou que a auditoria interna é importante para empresa Ceasa Minas S/A. É por meio dos procedimentos de auditoria, que se torna possível verificar dados referentes aos controles financeiros e patrimoniais da entidade, com o objetivo de encontrar prováveis erros e/ou fraudes e aportar às potencialidades da empresa.

O auditor interno tem a responsabilidade de observar as normas e condutas estabelecidas para a profissão. Necessita possuir conhecimento, capacidade para o cargo e principalmente honestidade, objetividade e lealdade. O auditor interno deve aprimorar sua capacidade técnica através de educação contínua.

Conclui-se através do resultado apresentado, que o processo de auditoria interna da empresa de regulação de atividades econômicas é bem elaborado, estando de acordo com a fundamentação teórica apresentada e com as legislações e normas regulatórias.

REFERÊNCIAS

ALMEIDA, M.C. Auditoria: Curso moderno e completo. 6. Ed.5. reimp. São Paulo: Atlas, 2007.

ARAÚJO, I. P. S.; ARRUDA, D.C.; BARRETO, P. H. T. Auditoria Contábil. Enfoque teórico, prático e normativo. São Pulo: Editora Saraiva,2008.

AUDIBRA. Instituto dos Auditores do Brasil. Código de Ética do Auditor interno. 2012. Disponível em: <http: //www.conab.gov.br/código de ética.pdf>. Acesso em 18 de mai. 2017.

BARROS, A. J. P.; LEHFELD, N. A. D. S. Fundamentos de Metodologia Cientifica, Metodologia de Pesquisa.3. Brasil: Editora Makron, 2007.

BASILE, Oswaldo. Auditoria Interna do Futuro: Você está Preparado? Rio de Janeiro: Instituto dos auditores internos do Brasil, 2009. Disponível em:

<http://portal2.tcu.gov.br/portal/pls/portaldocs/2053406.PDF>. Acesso em 18 de mai. 2017

BRASIL: Controladoria-Geral da União. Secretária Federal de Controle Interno.

Normas Internacional de auditoria interna. Brasília-DF: SFCI/CGU, 2011.

CARNEIRO, Sílvia Eunice da Silva Martins. Quais os atributos que um auditor interno deve ter. 2013. Disponível em:<http://recipp.ipp.pt/bitstream/10400. 22/1840/1/DM_SilviaCarneiro_2013.pdf>. Acesso em: 23 mar. 2014.

CONSELHO FEDERAL DE CONTABILIDADE. A Resolução CFC n° 1.329/11.

Altera a sigla e a numeração desta Norma de NBC P para NBC PI 01.Brasília-DF: Conselho Federal de Contabilidade,2011.

CREPALDI, Silvio Aparecido. Auditoria contábil teoria e prática. Ed. São Paulo: Atlas. 2004.

CREPALDI, Silvio Aparecido. Auditoria Contábil. 4ª ed. São Paulo: Atlas, 2007.

CREPALDI, Silvio Aparecido. Auditoria Contábil – Teoria e Prática. 8ª ed. São Paulo: Atlas, 2012.

DELOITTE,(2007). Auditoria interna no Brasil. São Paulo: Deloitte Touche Tohmatsu.

EUZÉBIO, L.; BARBOSA, R. J. A importância da auditoria interna nas empresas e informações precisas, Revista Científica Eletrônica de Administração, a. VI. N. 10, Jun. 2006. Disponível em: <www.revista.inf.br>.Acesso em 18 de mai.2017.

FRANCO, Hilário, MARRA, Ernesto. Auditoria contábil. 4ª. ed. São Paulo: Atlas, 2001.

GAZZONI, Elizabeth Inez. Fluxo de caixa: Ferramenta de controle financeiro para a pequena empresa. Dissertação. 2003. Disponível em:

<https://repositorio.ufsc.br/btstream/handle/123456789/85831/198309>.pdf. Acesso em 18 de mai. 2017.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002.

HAMES, Gisele. A importância da auditoria interna no processo decisório das organizações: uma revisão de literatura. Florianópolis, 2004. Disponível em:

<http://tcc.bu.ufsc.br/Contabeis295604>. Acesso em: 19 mar. 2014.

MOURÃO, L. A. F. A terceirização da função de auditoria interna. Dissertação. 2002. Disponível em: <http://bibliotecadigital.fgv.br>. Acesso em: 18 de mai. de 2017.

PACHECO, Petterson de Moraes. O profissional auditor. Artigo. 2009. Disponível em: <http://www.contabeis.com.br/artigo/topicos/67206/.HTTP>. Acesso em: 18 de mai.2017.

RAMOS, Marina Cabral. Estudo do controle interno na área financeira de um posto de combustíveis. Florianópolis-SC: UFSC, 2010. Disponível em:

<http://tcc.bu.ufsc.br/Contabeis283646.pdf>. Acesso em: 18 de mai. de 2017.

ROSA, M. V. Auditoria Interna Contábil: o ápice da pirâmide do controle interno da organização. Artigo. 2012. Disponível em:

<http://www.portaleducacao.com.br/administracao/artigos>.Acesso em 18 de mai.de 2017.

SILVA, Moacir Marques da. Curso de auditoria governamental: de acordo com as normas internacionais de auditoria pública aprovadas pela INTOSAI. São Paulo. Atlas: 2009

TEIXEIRA, P. H. Manual prático de auditoria contábil. São Paulo: Ed. Portal Tributário, 2008.

VINAGRE, M.F.M. A importância da evidência em auditoria.2004.Monografia Disponível em:<http://www.biblioteca.sebrae.com.br/bds/BDS.nsf.pdf>.Acesso em 18 de mai.de 2017.

ANEXOS E APÊNDICES

CENTRO UNIVERSITÁRIO ESTÁCIO DE SA – CAMPUS PRADO-MG

QUESTIONÁRIO

QUESTIONÁRIO SOBRE AUDITORIA INTERNA

INTRODUÇÃO

Com este questionário pretende-se verificar a importância da Auditoria interna para uma gestão eficaz da Ceasa Minas S/A (Centrais de Abastecimento de Minas Gerais S.A) e insere-se no projeto de elaboração de trabalho de conclusão de curso.

O questionário é anônimo e confidencial e para efeito estritamente acadêmico. Contudo fico a disposição para qualquer esclarecimento que V. Excelência entenda necessário.

Peço-lhe que responda com base na sua experiência profissional. Não há respostas certas ou erradas, apenas interesse-nos a sua opinião.

Desde já muito obrigado pela sua colaboração!

Contato

Móvel: 994766550

OBS: assinale as respostas com um x

BLOCO I – Identificação Entrevistado

- Auditor Interno

- Gestor/ Diretor (que não seja Auditor)

- Técnicos (que não sejam nem Auditor nem Gestor)

BLOCO II – Benefícios e Importância da Auditoria Interna

1 O nível de confiança na Auditoria Interna é:

-

- Alto;

- Médio;

1.2 Baixo;

Respostas Chaves

1 Concordo plenamente (CP) 2 Concordo (C) 3 Não concordo nem discordo (NCND)

4 Discordo (D) 5 Discordo Completamente (DC)

CP C NCND D DC

- Quais os principais benefícios que considera que a Auditoria Interna oferece a Empresa?

- Identificar riscos e propor alternativas;

- Favorecer a aderência às Normas Internas;

- Minimizar ocorrência de fraudes;

- Reduzir custos;

- Outro.

BLOCO III – Desempenho e Qualidade

CP C NCND D DC

- A Gestão de topo entende completamente a função da Auditoria Interna na empresa

- AAuditoria Interna atua de forma independente.

- A função da Auditoria Interna é adequadamente comunicada e regulamentada dentro da empresa.

- AAuditoria Interna auxilia a empresa no processo de avaliação de seus riscos.

- As atividades de Auditoria Interna estão alinhadas às iniciativas e estratégias da empresa.

- O gestor da Auditoria Interna é reconhecido como membro da Administração.

- O posicionamento da Auditoria Interna na estrutura organizacional garante o alcance dos objetivos da auditoria.

- O órgão de gestão restringe ou limita, de alguma forma, o alcance da auditoria.

- As informações veiculadas pela atividade de auditoria interna têm influência no processo de tomada de decisão dos gestores.

- O relacionamento da Auditoria Interna com seus clientes (Internos e externos) é adequado.

- Os recursos colocados à disposição da atividade de auditoria interna são adequados ao desempenho da função.

CP C NCND D DC

- O grau de importância dado à atividade de auditoria interna como instrumento de avaliação do sistema e controlo interno e do cumprimento das normas e procedimentos é adequado.

- A atividade de auditoria interna é um mecanismo facilitador da gestão de riscos.

- AAuditoria Interna foca em riscos chave e funções chaves dentro da organização.

- A atividade de auditoria interna identifica os pontos fortes e fracos das operações da empresa.

- A existência da atividade de auditoria interna contribui para a gestão eficiência e eficácia dos ativos da empresa?

- De forma geral, os resultados das atividades da Auditoria Interna atendem às expectativas da organização.

- AAuditoria Interna possui livre acesso a documentos, informações, funcionários e as todas as áreas da empresa.

- A equipe demonstra conhecimento técnico nas Áreas auditadas.

- A equipe tem bom conhecimento quanto às características do negócio, dos processos e das particularidades da empresa.

- A equipe tem as habilidades necessárias para executar projetos especiais solicitada pela empresa.

Muito Obrigado!

[1] Contadora.

[2] Contador.

Enviado: Março, 2018

Aprovado: Janeiro, 2019