ARTIGO ORIGINAL

NASCIMENTO NETO, Antonio Batista do [1], LIMA, Orlem Pinheiro de [1], SILVA, Meiryjane Moura da [3], ARAÚJO, Paulo César Diniz de [4], MADURO, Márcia Ribeiro [5], SOUZA, Andréa Lanza Cordeiro de [6], OLIVEIRA JÚNIOR, Nilson José de [7], BRANDÃO, Francisco Paulo [8], SANTIAGO, Sandro Breval [9], ARAÚJO, Elias Moraes de [10]

NASCIMENTO NETO, Antonio Batista do. Et al. Análise dos Gastos com Pessoal no Poder Executivo no Estado do Amazonas à Luz da Lei de Responsabilidade Fiscal. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 05, Ed. 12, Vol. 17, pp. 36-54. Dezembro de 2020. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/poder-executivo, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/poder-executivo

RESUMO

O objetivo deste artigo foi desenvolver considerações à respeito da evolução dos Gastos Com Pessoal no Poder Executivo do Estado do Amazonas em Relação aos Limites de Gastos, impostos pela Lei de Responsabilidade Fiscal (LRF) entre 2016 e 2019, uma vez que, durante o período estudado, o estado do Amazonas teve quatro Governadores diferentes. A metodologia utilizada para o estudo foi de a pesquisa descritiva, contando-se com procedimentos de pesquisa fundamentalmente bibliográficos. Os dados para análise foram extraídos dos Relatórios de Gestão Fiscal (RGF’s) quadrimestrais, emitidos pela Secretaria de Estado da Fazenda do Amazonas – SEFAZ-AM e, conforme determinação da LRF, assinados pelo Chefe de Estado. Observou-se um aumento sucessivo na Receita Corrente Líquida (RCL), base de cálculo para os limites de gastos. Por outro lado, com exceção de um período quadrimestral, o Gasto Total com Pessoal (GTP) também aumentou e, na maior parte do período estudado, em um percentual maior que a RCL, apresentando no geral, uma variação positiva no percentual de GTP em relação a RCL. Pôde-se auferir que o Percentual de Gastos com Pessoal no Poder Executivo no estado do Amazonas, entre 2016 e agosto de 2019, sempre esteve superior ao Limite de Alerta, previsto no inciso II do § 1° do Art. 59 da LRF e, apesar de todos os Alertas emitidos pelo Tribunal de Contas do Estado do Amazonas – TCE-AM, nos dois quadrimestres de 2019, o Limite Máximo para Gastos com Pessoal no Poder Executivo foi ultrapassado. Conclui-se que a observância dos limites estabelecidos pela LRF para o Executivo Estadual é prejudicada e que tal conduta não é benéfica para o estado, pois tal cenário é passível de sanções legais, tais como a suspensão das transferências voluntárias, garantias e contratação de operações de crédito, de maneira que os governantes incorrem na possibilidade de sofrerem as sanções previstas na Lei Complementar 101/00 e no Código Penal.

Palavras-chave: Lei da Responsabilidade Fiscal, despesas com pessoal, limite máximo de gastos, Poder Executivo.

1. INTRODUÇÃO

No cenário dos gastos do setor público, o escopo principal é o de tornar uma nação em suas três instâncias mais produtiva e eficiente. Todavia, para que esta seja uma realidade possível, controlar-se-á os gastos públicos. Tal controle propicia uma maior transparência no uso dos recursos públicos, como reiteram Martins e Marques (2013). De acordo com Santos (2007, p. 22), “a implementação da LRF estabeleceu um marco importante no gerenciamento dos recursos públicos visando métodos que proporcionem maior eficiência da gestão pública e sustentabilidade da capacidade de investimento desse setor”. Neste sentido, a Lei Complementar N° 101 de 2000, batizada de Lei de Responsabilidade Fiscal (LRF), normatiza as finanças públicas voltadas para a responsabilidade na gestão fiscal. O estudo tem como objetivo avaliar os Relatórios de Gestão Fiscal emitidos quadrimestralmente pela Secretaria de Estado da Fazenda do Amazonas e fazer uma análise sobre os Gastos com Pessoal no Poder Executivo estadual.

Considera-se o que impõe a Lei de Responsabilidade Fiscal à respeito do controle dos gastos com pessoal, que estabelece limites tangentes à Receita Corrente Líquida. Esta receita está ligada à todos os entes políticos, bem como aos seus respectivos Poderes. Durante a totalidade do período abordado pelo estudo, o Gasto Total com Pessoal alcançou, no mínimo, o limite prudencial estabelecido pela Lei de Responsabilidade Fiscal, ultrapassando, nos dois quadrimestres de 2019, o Limite Máximo previsto na Lei supracitada, que é de 49% da Receita Corrente Líquida para Gasto com Pessoal do Poder Executivo. Em suma, o artigo consiste, primeiramente, em fazer uma revisão da literatura que retrata o advento da Lei Complementar N° 101/00, bem como discorre à respeito das despesas de pessoal na referida Lei. Na sequência, descreve-se a metodologia e os resultados da pesquisa. Por fim, são expostas as conclusões, as limitações da pesquisa e sugestões para pesquisas futuras.

2. REFERENCIAL TEÓRICO

2.1 CARACTERÍSTICAS DA LEI DA RESPONSABILIDADE FISCAL

A Lei Complementar de N°101, de 2000, foi instituída com o intuito de garantir o equilíbrio das contas públicas, em face do aumento dos déficits públicos e endividamento crescente das unidades da federação. De acordo com Nascimento (2006), a LRF tem como principal objetivo determinar os procedimentos quanto às “normas de finanças públicas voltadas para a responsabilidade na gestão fiscal”. Isto está de acordo com o Art. 1º da Lei Complementar de Nº 101, do ano de 2000. O seu objetivo é o de “estabelecer normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e demais providências”. Sob o enfoque de Fae e Zorzal (2009, p. 2), cumpre afirmar que a LRF “trouxe para a Administração Pública uma nova fase que tem como principal objetivo a implantação de normas voltadas especificamente para a gestão das finanças públicas nas três esferas de poder”. Tratando-se dos benefícios da LRF, a mesma “deu organicidade para um arcabouço de regras que vieram anteriormente, no sentido do processo de ordenamento fiscal, ou seja, regras para limitar gastos com pessoal, endividamento, emissão de títulos, etc.” (LEITE, 2005, p. 25).

2.1.1 PROCEDIMENTOS DE CONTROLE

A fim de controlar os gastos e o endividamento, dentre outros objetivos, a Lei de Responsabilidade Fiscal brasileira impõe limites para os gastos de pessoal, no intuito de solidificar a atitude de responsabilidade fiscal de seus governos. No caso do limite com pessoal, já estavam previstos os limites globais de 60% da receita corrente líquida para estados e municípios e de 50 % para a União desde a Lei Complementar Nº 9619. Porém, passam a vigorar os limites por poder e para cada nível de governo. No âmbito estadual, a LRF atribui um limite de 60% da Receita Corrente Líquida (RCL) para gastos com pessoal e encargos. Deste total, cerca de 3% fica reservado ao Legislativo, incluindo-se, inclusive, o Tribunal de Contas. Em segundo lugar, 6% deste total direciona-se ao Judiciário, e, por fim, 49% volta-se ao Poder Executivo e os últimos 2%, por sua vez, são recursos a serem dispendidos para o Ministério Público de cada um dos estados.

Tabela 1 – Limites das despesas com pessoal de acordo com a Lei Complementar 101, do ano de 2000

| Limite da RCL | Divisão Entre Poderes | |||||

| Gastos com Pessoal | Legislativo e Tribunal de Contas | Judiciário | Ministério Público | Executivo | ||

| Entes | União | 50% | 2,50% | 6% | 0,60% | 40,90% |

| Estado | 60% | 3% | 6% | 2% | 49% | |

| Município | 60% | 6% | – | – | 54% | |

Fonte: Elaboração do autor com base na Lei Complementar 101/2000

Segundo Giuberti (2005), a imposição de limites para as despesas com os profissionais está relacionada com a necessidade dos gastos correntes serem mais expressivos, e, com isso, historicamente, as despesas são altas há muitos anos, principalmente no caso dos estados brasileiros. Quanto à fiscalização acerca do cumprimento dos limites estabelecidos para as despesas com pessoal, como forma de controle preventivo, respeita-se o Limite Pré-Prudencial ou Limite de Alerta, que corresponde a 90% do Limite Máximo e o Limite Prudencial, que corresponde a 95% do montante do Limite Máximo. A LRF, em seu Art. 59, §1º, inciso II, reitera que os Poderes e os órgãos devem administrar o sistema de controle interno. Tais órgãos/Poderes são tanto o Poder Legislativo, de forma direta, ou este somado aos Tribunais de Contas. Por sua vez, o controle interno de cada Poder e o próprio Ministério Público fiscalizar-se-ão se aquilo que a LRF alude está sendo cumprido. Analisa-se tão somente aquilo relacionado ao montante dos gastos totais com pessoal que ultrapassam 90% do limite proposto.

Tal situação é interpretada como limite de alerta aos entes, não cabendo penalização, servindo apenas como uma alerta para chamar a atenção dos gestores públicos de que os limites prudencial e máximo estão próximos de serem ultrapassados. Quando atinge-se o Limite Prudencial de despesas com os profissionais referentes à, aproximadamente, 95% do Limite Máximo permitido, o gestor é submetido a várias proibições, previstas pelo Art. 22 do dispositivo legal aqui analisado.

2.1.2 SANÇÕES E PENALIDADES

No caso de descumprimento das normas estabelecidas pela LRF, são previstas sanções institucionais. De igual forma, o governante também poderá ser responsabilizado, e, devido à tal situação, poderá sofrer penalidades, que vão desde multas e perda do cargo, podendo acarretar-se até mesmo a prisão. O Art. 23 da LRF estabelece que o administrador público que ultrapassar o limite de gasto estabelecido deverá eliminá-lo nos dois quadrimestres seguintes, podendo realizar em duas fases. Indica-se que, ao menos, um terço seja realizado no primeiro quadrimestre. Para tanto, deverá fazer uso de algumas medidas como: a redução de, no mínimo, 20% dos gastos relacionados aos cargos comissionados e com as práticas relacionadas às funções de confiança; recomenda-se a exoneração dos servidores que não se encontram no regime estável; e, caso seja necessário, exonera-se os servidores estáveis, respeitando o que voga nos parágrafos de Nº 3 e 4 da Constituição Federal de 1988.

Caso não chegue-se a redução no prazo doravante estabelecido, ou, ainda, enquanto vigorar o excesso, a gestão pública deparar-se-á com algumas restrições, tais como o fato de que proíbe-se as transferências voluntárias, salvas aquelas direcionadas aos âmbitos da saúde, da educação e da assistência social; não é permitida a obtenção de garantia, seja ela direta ou indireta, de outro ente; e, por fim, é vedada a contratação de operações de créditos, salvas aquelas direcionadas ao refinanciamento da dívida mobiliária, assim como admite-se as que ligam-se à mitigação dos gastos com pessoal, como aludem os Arts. 23, § 3º e 25, § 3º, da LC 101, do ano de 00.

Tabela 2 – Infrações e Sanções impostas pela LRF

| Infração | Sanção/Penalidade |

| Ultrapassar o limite de Despesa Total com Pessoal em cada período de apuração (Art. 19 e 20, LRF) | Cassação do mandato (Decreto-Lei nº 201, art. 4º, inciso VII). |

| Expedir ato que provoque aumento da Despesa com Pessoal em desacordo com a lei (LRF, art. 21). | Nulidade do ato (LRF, art. 21); Reclusão de um a quatro anos (Lei nº 10.028/2000, art. 2º) |

| Expedir ato que provoque aumento da Despesa com Pessoal nos cento e oitenta dias anteriores ao final do mandato do titular do respectivo Poder ou órgão (Art. 21, LRF). | Nulidade do ato (LRF, art. 21, § único); Reclusão de um a quatro anos (Lei nº 10.028/2000, art. 2º) |

| Deixar de adotar as medidas previstas na LRF, quando a Despesa Total com Pessoal do respectivo Poder ou órgão quando exceder a 95% do limite (Art. 22, LRF). | Reclusão de um a quatro anos (Lei nº 10.028/2000, art. 2º). Proibições previstas em lei (LRF, art. 22, § único). |

| Deixar de adotar as medidas previstas na lei, quando a Despesa Total com Pessoal ultrapassar o Limite Máximo do respectivo Poder ou órgão (Art. 23, LRF). | Reclusão de um a quatro anos (Lei nº 10.028/2000, art. 2º). |

| Manter gastos com inativos e pensionistas acima do limite definido em lei (Art. 18 a 20, Art. 24 § 2º, Art. 59, § 1º, inciso IV, LRF). | Cassação do mandato (Decreto-Lei nº 201, art. 4º, inciso VII). |

| Não cumprir limite de Despesa Total com Pessoal em até dois anos, caso o Poder ou órgão tenha estado acima desse limite em 1999 (Art. 70, LRF). | Proibição de receber transferências voluntárias, contratar operações de crédito e de obter garantias (LRF, art. 23, § 3º). Cassação do mandato (Decreto-Lei nº 201, art. 4º, inciso VII). |

Fonte: Adaptação do quadro de Infrações da Lei de Responsabilidade Fiscal e suas penalidades da Secretaria do Tesouro Nacional – STN

2.1.3 COMPOSIÇÃO DO RELATÓRIO DE GESTÃO FISCAL

Conforme estabelecido no Art. 54 da LRF, o Relatório de Gestão Fiscal é um dos instrumentos de Transparência da Gestão Fiscal. Devido à isso, o seu escopo principal é o controle, monitoramento e publicidade dos atos diários dos entes da federação relacionados aos limites interpostos pela LRF. Cita-se, como exemplo, os gastos com o pessoal; as dívidas consolidadas líquidas; a concessão de certas garantias; e a contratação de operações de crédito. Tais restrições, por sua vez, consolidam-se em percentuais de gastos permitidos, definidos pela Receita Corrente Líquida (RCL) e devem ser emitidos ao final de todos os quadrimestres, assinados pelo Chefe do Poder Executivo. Ao final de cada exercício, a LRF demanda, também, a publicização dos demonstrativos financeiros, uma vez que eles devem designar as disponibilidades do caixa e a inscrição dos restos a serem pagos.

2.2 CONTEXTO POLÍTICO DO ESTADO DO AMAZONAS

No período avaliado por este estudo, o estado do Amazonas teve quadro governadores diferentes. Eleito em 2014 para um mandato de 4 (quatro) anos, o Governador José Melo teve seu mandato cassado em 2017, pelo Tribunal Superior Eleitoral, convocando eleições suplementares. Em seu lugar, até que fossem realizadas as eleições, assumiu o então presidente da Assembleia Legislativa do Estado do Amazonas, Davi Almeida. Após as eleições suplementares, o cargo passou a ser ocupado pelo Governador Amazonino Mendes, a fim de se cumprisse o mandato até o final de 2018. Eleito no último pleito eleitoral, Wilson Lima é o Governador para cumprir mandato de 2019 a 2022.

Tabela 3 – Governadores do Estado do Amazonas no Período de Análise

| Governador | Início de Mandato | Fim de Mandato | |

| José Melo | 01 de Janeiro de 2015 | 09 de Maio de 2017 | Governador Eleito em Sufrágio Universal, posteriormente cassado pelo Tribunal Superior Eleitoral |

| Davi Almeida | 9 de Maio de 2017 | 04 de Outubro de 2017 | Presidente da Assembleia Legislativa no Cargo de Titular Interinamente. Assumiu após a cassação de José Melo pelo Tribunal Superior Eleitoral |

| Amazonino Mendes | 04 de Outubro de 2017 | 01 de Janeiro de 2019 | Governador Eleito em Sufrágio Universal nas Eleições Suplementares de 2017 |

| Wilson Lima | 01 de Janeiro de 2019 | em exercício | Governador Eleito em Sufrágio Universal nas Eleições Estaduais de 2018 |

Fonte: Elaboração própria do autor, adaptada de Tribunal Superior Eleitoral.

3. METODOLOGIA

Em relação aos objetivos da pesquisa, a metodologia utilizada para o desenvolvimento deste artigo caracteriza-se como pesquisa descritiva, em que o estudo busca-se descrever, registrar, analisar e interpretar os dados sem manipulá-los (MARCONI; LAKATOS, 2005). Quanto aos procedimentos utilizados, a pesquisa é fundamentalmente bibliográfica, baseando as argumentações em legislações, relatórios e outras formas de informações prestadas pelo Estado à sociedade por meio do Tribunal de Contas amazonense. Como discorrem Cervo e Bervian (1999, p.55), “[…] pesquisa bibliográfica explica um problema a partir de referenciais teóricos publicados em documentos. Poder ser realizada independentemente ou como parte da pesquisa descritiva ou experimental”.

O banco de dados foi feito com base nos Relatórios de Gestão Fiscal do Estado do Amazonas, dados esses emitidos quadrimestralmente pela Secretaria de Estado da Fazenda do Amazonas – SEFAZ-AM. O estudo verificou a evolução da Receita Corrente Líquida (RCL), bem como o Gasto Total com Pessoal (GTP) entre 2016 e agosto de 2019, depreendidos pelo Poder Executivo Estadual, avaliando-se o cumprimento dos limites estabelecidos pela Lei de Responsabilidade Fiscal (LRF).

4. ANÁLISE E INTERPRETAÇÃO DE RESULTADOS

4.1 RELATÓRIOS DE GESTÃO FISCAL DO ESTADO DO AMAZONAS

Com base nos relatórios publicados pela Secretaria de Estado da Fazenda do Amazonas – SEFAZ-AM, assinados pelo Chefe do Poder Executivo Estadual, como disposto no Art. 54 da LRF, emitidos quadrimestralmente, seguem, na tabela 4, os quadros demonstrativos do período em análise, com o intuito de avaliar o percentual da Despesa Total com Pessoal (DTP) em relação a Receita Corrente Líquida (RCL):

Tabela 4 – Como se deu o processo avaliativo até o 1° quadrimestre de 2016

| Receita Corrente Líquida | Valor | |

| Receita Corrente Líquida | R$ 10.622.700.546,63 | |

| Despesa Com Pessoal | Valor | % Sobre a RCL |

| Despesa Total Com Pessoal – DTP | R$ 5.193.908.202,12 | 48,89% |

| Limite Máximo (incisos I, II e III, art 20 da LRF) | R$ 5.205.123.267,85 | 49,00% |

| Limite Prudencial (parágrafo único, art 22 da LRF) | R$ 4.944.867.104,46 | 46,55% |

| Limite de Alerta (inciso II do § 1° do art 59 da LRF) | R$ 4.684.610.941,07 | 44,10% |

Fonte: Relatório de Gestão Fiscal – SEFAZ-AM, adaptado pelo autor.

No primeiro quadrimestre do ano de 2016, durante a gestão do então Governador José Melo, no cargo desde 2014, conforme tabela 3, foi emitido, em 24 de maio do mesmo ano, o Relatório de Gestão Fiscal (RGF), assinado pelo Chefe de Estado supracitado. A Despesa Total Com Pessoal (DTP) atingiu um percentual em relação a Receita Corrente Líquida (RCL) de 48,89% que, apesar de extrapolar o Limite Prudencial estabelecido pela LRF, não excedeu o Limite Máximo imposto pela referida Lei.

Tabela 5 – Avaliação dos Limites Estabelecidos pela LRF – Até o 2° Quadrimestre de 2016

| Receita Corrente Líquida | Valor | |

| Receita Corrente Líquida | R$ 10.859.825.224,01 | |

| Despesa Com Pessoal | Valor | % Sobre a RCL |

| Despesa Total Com Pessoal – DTP | R$ 5.203.399.749,06 | 47,91% |

| Limite Máximo (incisos I, II e III, art 20 da LRF) | R$ 5.321.314.359,76 | 49,00% |

| Limite Prudencial (parágrafo único, art 22 da LRF) | R$ 5.055.248.641,77 | 46,55% |

| Limite de Alerta (inciso II do § 1° do art 59 da LRF) | R$ 4.789.182.923,78 | 44,10% |

Fonte: Relatório de Gestão Fiscal – SEFAZ-AM, adaptado pelo autor

De acordo com o RGF emitido em 23 de setembro de 2016, em relação ao período que considera até o 2° quadrimestre do mesmo ano, o percentual de DTP apresentou um percentual menor que no período anterior – 47,91%, estacionando entre o Limite Prudencial e o Limite Máximo estabelecido pela LRF. Apesar do aumento de DTP, a RCL também cresceu, em maior percentual.

Tabela 6 – Avaliação dos Limites Estabelecidos pela LRF – Até o 3° Quadrimestre de 2016

| Receita Corrente Líquida | Valor | |

| Receita Corrente Líquida | R$ 11.395.630.934,00 | |

| Despesa Com Pessoal | Valor | % Sobre a RCL |

| Despesa Total Com Pessoal – DTP | R$ 5.380.417.767,55 | 47,21% |

| Limite Máximo (incisos I, II e III, art 20 da LRF) | R$ 5.583.859.157,66 | 49,00% |

| Limite Prudencial (parágrafo único, art 22 da LRF) | R$ 5.304.666.199,78 | 46,55% |

| Limite de Alerta (inciso II do § 1° do art 59 da LRF) | R$ 5.025.473.241,89 | 44,10% |

Fonte: Relatório de Gestão Fiscal – SEFAZ-AM, adaptado pelo autor

Em 30 de janeiro de 2017, foi publicado o RGF, que inclui o último quadrimestre do ano anterior, contemplando, assim, o período anual completo. Nota-se que, novamente, o percentual de DTP apresentou uma leve queda, pelo mesmo motivo do quadrimestre anterior, encerrando, assim, o exercício de 2016. O TCE-AM emitiu Alertas referente aos três quadrimestres do ano, salientando a importância do cumprimento dos limites estabelecidos pela LRF relacionados à uma boa gestão dos recursos públicos, conforme previsto no inciso II do § 1°, do Art. 59, do dispositivo legal aqui em análise.

Tabela 7 – Avaliação dos Limites Estabelecidos pela LRF – Até o 1° Quadrimestre de 2017

| Receita Corrente Líquida | Valor | |

| Receita Corrente Líquida | R$ 11.724.956.309,54 | |

| Despesa Com Pessoal | Valor | % Sobre a RCL |

| Despesa Total Com Pessoal – DTP | R$ 5.475.003.141,11 | 46,70% |

| Limite Máximo (incisos I, II e III, art 20 da LRF) | R$ 5.745.228.591,67 | 49,00% |

| Limite Prudencial (parágrafo único, art 22 da LRF) | R$ 5.457.967.162,09 | 46,55% |

| Limite de Alerta (inciso II do § 1° do art 59 da LRF) | R$ 5.170.705.732,50 | 44,10% |

Fonte: Relatório de Gestão Fiscal – SEFAZ-AM, adaptado pelo autor

O primeiro quadrimestre de 2017, apesar de referente ainda ao final da gestão de José Melo, interrompida antecipadamente em razão a sua cassação, é assinada pelo Governador Interino David Almeida. Apesar de apresentar um aumento na DTP, o acréscimo auferido na RCL foi maior, indicando uma baixa no percentual limite, apurado em 46,70%, permanecendo, todavia, acima do limite prudencial.

Tabela 8 – Avaliação dos Limites Estabelecidos pela LRF – Até 2° Quadrimestre de 2017

| Receita Corrente Líquida | Valor | |

| Receita Corrente Líquida | R$ 11.993.195.580,19 | |

| Despesa Com Pessoal | Valor | % Sobre a RCL |

| Despesa Total Com Pessoal – DTP | R$ 5.452.553.436,16 | 45,46% |

| Limite Máximo (incisos I, II e III, art 20 da LRF) | R$ 5.876.665.834,29 | 49,00% |

| Limite Prudencial (parágrafo único, art 22 da LRF) | R$ 5.582.832.542,58 | 46,55% |

| Limite de Alerta (inciso II do § 1° do art 59 da LRF) | R$ 5.288.999.250,86 | 44,10% |

Fonte: Relatório de Gestão Fiscal – SEFAZ-AM, adaptado pelo autor

O segundo período quadrimestral de 2017 foi governado pelo Sr. Davi Almeida, conforme tabela 3. A análise dos dois primeiros quadrimestres do ano foi o único período dentre os estudados que apresentou uma queda no valor de DTP e apresentou o menor percentual (45,46%) em relação a RCL, que foi novamente aumentada e, excepcionalmente nesse quadrimestre, ficando abaixo do Limite Prudencial disposto no parágrafo único, Art. 22 da Lei objeto deste estudo; todavia, mantendo-se acima do Limite de Alerta

Tabela 9 – Avaliação dos Limites Estabelecidos pela LRF – Até o 3° Quadrimestre de 2017

| Receita Corrente Líquida | Valor | |

| Receita Corrente Líquida | R$ 12.052.493.121,73 | |

| Despesa Com Pessoal | Valor | % Sobre a RCL |

| Despesa Total Com Pessoal – DTP | R$ 5.758.117.398,79 | 47,78% |

| Limite Máximo (incisos I, II e III, art 20 da LRF) | R$ 5.905.721.629,65 | 49,00% |

| Limite Prudencial (parágrafo único, art 22 da LRF) | R$ 5.610.435.548,17 | 46,55% |

| Limite de Alerta (inciso II do § 1° do art 59 da LRF) | R$ 5.315.149.466,68 | 44,10% |

Fonte: Relatório de Gestão Fiscal – SEFAZ-AM, adaptado pelo autor

O último RGF de 2017 avaliado tem parte durante a gestão do eleito Governador Amazonino Mendes, em eleições suplementares, visto que o relatório contempla todos os quadrimestres do ano. O Estado volta a operar acima do limite prudencial, atingindo a marca de 47,78% da Receita Corrente Líquida em Despesa Total com Pessoal.

Tabela 10 – Avaliação dos Limites Estabelecidos pela LRF – Até o 1° Quadrimestre de 2018

| Receita Corrente Líquida | Valor | |

| Receita Corrente Líquida | R$ 12.705.144.535,52 | |

| Despesa Com Pessoal | Valor | % Sobre a RCL |

| Despesa Total Com Pessoal – DTP | R$ 5.984.255.240,40 | 47,10% |

| Limite Máximo (incisos I, II e III, art 20 da LRF) | R$ 6.225.520.822,40 | 49,00% |

| Limite Prudencial (parágrafo único, art 22 da LRF) | R$ 5.914.244.781,28 | 46,55% |

| Limite de Alerta (inciso II do § 1° do art 59 da LRF) | R$ 5.602.968.740,16 | 44,10% |

Fonte: Relatório de Gestão Fiscal – SEFAZ-AM, adaptado pelo autor

Durante o primeiro quadrimestre de 2018, o aumento em GTP foi percentualmente menor que em RCL, estimulando leve queda no percentual para avaliação de cumprimento de limites estabelecidos pela LRF, em relação ao período anterior. Apesar de todos os Alertas emitidos pelo TCE-AM, citando o atingimento do limite prudencial não implica em sanção, sendo fato bastante, no entanto, para obrigar o gestor público a adotar ações voltadas a recondução da despesa a patamares aceitáveis pela Lei, o Estado permanece operando acima do limite prudencial.

Tabela 11 – Os limites máximos permitidos – avaliação do 2º quadrimestre de 2018

| Receita Corrente Líquida | Valor | |

| Receita Corrente Líquida | R$ 12.916.671.478,47 | |

| Despesa Com Pessoal | Valor | % Sobre a RCL |

| Despesa Total Com Pessoal – DTP | R$ 6.290.303.378,28 | 48,70% |

| Limite Máximo (incisos I, II e III, art 20 da LRF) | R$ 6.329.169.024,45 | 49,00% |

| Limite Prudencial (parágrafo único, art 22 da LRF) | R$ 6.012.710.573,22 | 46,55% |

| Limite de Alerta (inciso II do § 1° do art 59 da LRF) | R$ 5.696.252.122,00 | 44,10% |

Fonte: Relatório de Gestão Fiscal – SEFAZ-AM, adaptado pelo autor

Publicado o RGF referente aos dois primeiros quadrimestres de 2018, constatou-se que ele apresenta aumento no percentual de Despesas Totais com Pessoal em relação a Receita Corrente Líquida. Apesar do crescimento da RCL, foi mais significativa a variação nas DTP.

Tabela 12 – Avaliação dos Limites Estabelecidos pela LRF – Até o 3° Quadrimestre de 2018

| Receita Corrente Líquida | Valor | |

| Receita Corrente Líquida | R$ 13.222.390.940,79 | |

| Despesa Com Pessoal | Valor | % Sobre a RCL |

| Despesa Total Com Pessoal – DTP | R$ 6.390.089.433,24 | 48,33% |

| Limite Máximo (incisos I, II e III, art 20 da LRF) | R$ 6.478.971.560,99 | 49,00% |

| Limite Prudencial (parágrafo único, art 22 da LRF) | R$ 6.155.022.982,94 | 46,55% |

| Limite de Alerta (inciso II do § 1° do art 59 da LRF) | R$ 5.831.074.404,89 | 44,10% |

Fonte: Relatório de Gestão Fiscal – SEFAZ-AM, adaptado pelo autor

Emitido em 29 de janeiro de 2019, o RGF referente aos três quadrimestres do ano anterior, gestão do então Governador Amazonino Mendes, é assinado pelo Governador Wilson Lima, eleito para o mandato entre 2019 e 2022, conforme tabela 3. Conforme previsto no Art. 59, §1º da LRF, foi emitido pelo TCE-AM novo alerta, solicitando, ao Governo do Estado, que envide esforços no sentido de não ultrapassar o limite máximo estabelecido pela referida Lei, visto que a Despesa Total com Pessoal atingiu 48,33% da Receita Corrente Líquida.

Tabela 13 – Os gastos máximos permitidos – resultados do 1º quadrimestre de 2019

| Receita Corrente Líquida | Valor | |

| Receita Corrente Líquida | R$ 13.329.189.339,42 | |

| Despesa Com Pessoal | Valor | % Sobre a RCL |

| Despesa Total Com Pessoal – DTP | R$ 6.795.434.594,84 | 50,98% |

| Limite Máximo (incisos I, II e III, art 20 da LRF) | R$ 6.531.302.776,31 | 49,00% |

| Limite Prudencial (parágrafo único, art 22 da LRF) | R$ 6.204.737.637,49 | 46,55% |

| Limite de Alerta (inciso II do § 1° do art 59 da LRF) | R$ 5.878.172.498,68 | 44,10% |

Fonte: Relatório de Gestão Fiscal – SEFAZ-AM, adaptado pelo autor

Embora haja sido emitido pelo TCE-AM um Alerta à respeito, o primeiro quadrimestre da gestão do Governador Wilson Lima foi na contramão, aumentando excessivamente os gastos com pessoal. O RGF, emitido em 27 de maio do ano corrente, aponta um percentual de 50,98% de DTP em relação a RCL, extrapolando o Limite Máximo previsto nos incisos I, II e III, Art. 20 da LRF. Apesar de ter havido um aumento na Receita Corrente Líquida, a variação no Gasto Total com Pessoal foi desproporcional. Em relação aos relatórios imediatamente anteriores, esse RGF apresentou a maior variação positiva entre seus indicadores de apuração de limite. Ademais, de acordo com o Art. 23 da LRF, nos casos em que a DTP ultrapassar o limite estabelecido no Art. 20 da referida Lei, o percentual excedente deverá ser mitigado até o término dos dois quadrimestres subsequentes, em, pelo menos, um terço. Consoante ao Art. 66, em relação ao baixo crescimento do Produto Interno Bruto (PIB), os prazos de recondução serão duplicados, entendendo-se como baixo crescimento, de acordo com o §1° do mesmo artigo, variação real acumulada do PIB inferior a 1%, no período correspondente aos quatro últimos quadrimestres, apurada pela Fundação Instituto Brasileiro de Geografia e Estatística (IBGE), conforme previsto no § 2°.

Cumpre informar que a divulgação do PIB para o período apresentou um crescimento real de 0,9%, considerado, portanto, baixo conforme estabelecido no §1°, do Art. 66, da LRF, segundo o IBGE, duplicando, assim, os prazos estabelecidos para recondução das despesas. De toda forma, o TCE-AM emitiu novo Alerta, solicitando, ao Governo do Estado do Amazonas, esforços para reconduzir o total de despesas com pessoal aos limites aceitáveis pela LC n°101/00.

Tabela 14 – Restrições até o 2º quadrimestre de 2019

| Receita Corrente Líquida | Valor | |

| Receita Corrente Líquida | R$ 13.920.623.851,29 | |

| Despesa Com Pessoal | Valor | % Sobre a RCL |

| Despesa Total Com Pessoal – DTP | R$ 7.115.008.027,72 | 51,11% |

| Limite Máximo (incisos I, II e III, art 20 da LRF) | R$ 6.821.105.687,13 | 49,00% |

| Limite Prudencial (parágrafo único, art 22 da LRF) | R$ 6.480.050.402,77 | 46,55% |

| Limite de Alerta (inciso II do § 1° do art 59 da LRF) | R$ 6.138.995.118,42 | 44,10% |

Fonte: Relatório de Gestão Fiscal – SEFAZ-AM, adaptado pelo autor

Ante à publicação do RGF relativo ao período que compreende os dois primeiros quadrimestres de 2019, nota-se que, apesar de já ter extrapolado o limite máximo no relatório anterior, o Governo do Estado continua aumentando os gastos com pessoal e, ainda, há um acréscimo na receita corrente líquida do percentual de DTP em relação a RCL, que é ainda maior que o anteriormente apresentado para o ano, atingindo a marca de 51,11%. Não fosse pelo baixo índice de crescimento apresentado pelo IBGE, estaria obrigado o Governo do Estado. No caso do RGF, no que toca ao período definido, até o segundo quadrimestre, deve-se reduzir em, pelo menos um terço, o percentual excedente ao limite máximo estabelecido pela LRF. Conforme previsto no Art. 66 da LRF, os prazos para readequação do percentual de Gastos com Pessoal em relação a Receita Corrente Líquida foram duplicados, motivo pelo qual os indicadores reduzidos foram prorrogados pro próximo quadrimestre e o retorno para o limite de 49% apenas no segundo quadrimestre de 2020. Todavia, observa-se que o Governo tem caminhado no sentido oposto.

É perceptível que as maiores variações positivas em percentuais avaliados nos Relatórios de Gestão Fiscal ocorrem em períodos de mudanças de Chefes de Estado. Um dos motivos que podem gerar aumento de gastos com pessoal é a oferta de cargos de provimento em comissão. Não há, nessa perspectiva, qualquer critério capaz de torna-los legais. Há, portanto, a nomeação tão somente de pessoas com as quais possui-se relações próximas e/ou íntimas, ou, ainda, que, no período eleitoral, propiciaram a eleição da gestão pública atuante, como elucida Martins (2015). É notório que, durante todo o período analisado, não houve diminuição nos valores de Receita Corrente Líquida, base de cálculo para os limites de despesas designadas pela LRF, confrontando a hipótese de queda na arrecadação, que, naturalmente, elevaria os percentuais de Gasto Total com Pessoal, ainda que não se aumentassem os gastos. Ocorre que o aumento do GTP é, na maioria dos relatórios avaliados, proporcionalmente maior que o aumento da RCL.

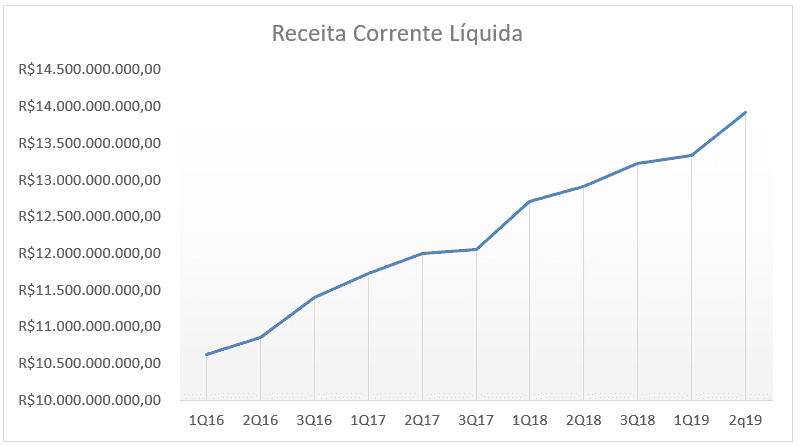

Gráfico 1 – Evolução da Receita Corrente Líquida

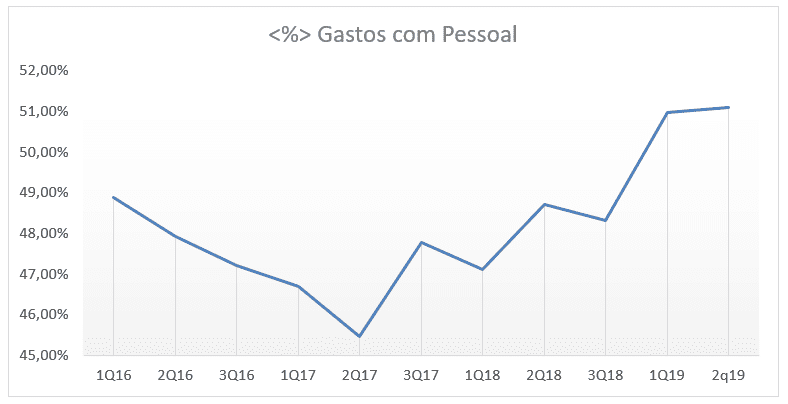

Gráfico 2 – Evolução do Percentual de GTP em Relação a RCL

Diante dos dados, pode-se perceber que, apesar da LRF exigir maior eficiência na gestão dos recursos públicos, trazer transparência dos atos dos administradores e afastar a corrupção e a falta de controle no meio público, o estado do Amazonas deixa de observar o que diz a LC 101/00 e tem tido, por muito tempo, uma gestão que trabalha acima do limite prudencial, atingindo, por fim, o limite máximo de Despesas com Pessoal do Poder Executivo em relação à Receita Corrente Líquida. Cumpre advertir que, a partir da edição da LRF, os gestores passam a responder diretamente por crimes contra as finanças públicas, o que pode levar a punições, como multas, perda de cargo, cassação do mandato e, até mesmo, a reclusão. Haja vista os fatos apresentados, é necessário maior austeridade no planejamento e controle por parte da Gestão Pública do estado do Amazonas para o cumprimento dos limites referentes ao gasto com pessoal no Poder Executivo Estadual.

CONSIDERAÇÕES FINAIS

Este trabalho teve por objetivo analisar o cumprimento dos limites de gastos com pessoal do Poder Executivo do estado do Amazonas com base na Lei Complementar N° 101/200, batizada de Lei de Responsabilidade Fiscal (LRF), entre o período de 2016 a agosto de 2019, em razão da grande alternância de Chefes de Estado. Os dados foram trabalhados a partir da metodologia de pesquisa descritiva, buscando descrever, registrar, analisar e interpretar os dados, sem manipulá-los, com procedimentos fundamentalmente bibliográficos. A base apoiou-se nos Relatórios de Gestão Fiscal do Estado do Amazonas, emitidos pela Secretaria de Estado da Fazenda do Amazonas – SEFAZ-AM. A análise da Receita Corrente Líquida, base de cálculo para apuração dos limites de gastos, mostrou constante crescimento em todo o período avaliado, descartando a possibilidade de aumento do percentual de gasto em face da menor arrecadação.

Em grande parte do período de análise, os gastos com pessoal cresceram em proporções maiores que a RCL, influenciando diretamente no aumento do seu percentual, objeto de estudo em relação aos limites impostos pela LRF. Notou-se, também, dois picos no aumento do percentual de Gastos Total com Pessoal sobre a Receita Corrente Líquida, compatíveis com o período de troca de Governadores. Tratando-se das despesas interpostas pela LRF, bem como pelos valores percentuais calculados quadrimestralmente, observou-se que o estado do Amazonas operou em todo o período em níveis pelo menos superiores ao limite de alerta, e, em sua maioria, acima do limite prudencial, atingindo o limite máximo em ambos dois relatórios quadrimestrais emitidos em 2019, tendo prazo para voltar a operar abaixo do limite máximo estabelecido pela LRF de até o segundo quadrimestre de 2020, tendo sido duplicado seu prazo inicial por força do Art. 66, pois o PIB apresentado, de apenas 0,9%, é considerado baixo, o que permite a dilatação do prazo para recondução das despesas.

É inegável que os crescimentos nos gastos com pessoal são desproporcionais em grande parte do período avaliado, principalmente após a troca de Governadores. E que, apesar dos Alertas emitidos pelo Tribunal de Contas do Estado do Amazonas, os Gastos com Pessoal do Poder Executivo sempre foram mantidos acima dos limites de alerta. É necessário que haja uma reflexão quanto à destinação dos recursos públicos e um planejamento voltado para eficiência da Gestão Pública, observando, com mais seriedade, as limitações impostas pela LRF, visando, inclusive, não comprometer a capacidade de investimento em outras áreas. Este estudo não levou em consideração o momento econômico do estado do Amazonas no período avaliado, apesar de constatar um constante aumento nas receitas, como também não se aprofundou na qualidade dos gastos com pessoal, distinguindo, principalmente, os valores entre servidores de provimento de cargo efetivo e servidores em cargos de comissão.

Recomenda-se, para pesquisas futuras, reflexões pautadas na relação entre os gastos com pessoal e a eficiência do setor público, bem como o estudo de pré-requisitos técnicos para o provimento de servidores em cargos comissionados.

REFERÊNCIAS

BRASIL. Constituição da República Federativa do Brasil, de 8 de outubro de 1988. Diário Oficial da República Federativa do Brasil, Brasília, DF, 5 out. 1988. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em: 8 ago. 2019

______. Diário Oficial Eletrônico do Tribunal de Contas do Estado do Amazonas, Manaus, AM, 30 jan. 2019. Disponível em: https://doe.tce.am.gov.br/doe/wp-content/uploads/2019/01/Edi%C3%A7%C3%A3o-de-n%C2%BA-1984-de-30-de-janeiro-de-2019-Extra.pdf . Acesso em: 14 set. 2019.

______. Divulgação de Resultado de Eleições. Disponível em: http://divulga.tse.jus.br/oficial/index.html . Acesso em: 16 set. 2019.

______. Lei Complementar n. 101. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. 2000. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm. Acesso em: 8 ago. 2019.

______. Relatório de Gestão Fiscal. Disponível em: http://www.sefaz.am.gov.br/subMenu.asp?categoria=498 . Acesso em: 01 out, 2019

______. Sistemas de Contas Nacionais Trimestrais – SCNT. Disponível em: https://www.ibge.gov.br/estatisticas/economicas/contas-nacionais/9300-contas-nacionais-trimestrais.html?edicao=24645&t=destaques>. Acesso em: 01 out. 2019.

______. TSE cassa governador do Amazonas e determina nova eleição para o cargo. Manaus, AM, 04 mai 2017. Disponível em: http://www.tse.jus.br/imprensa/noticias-tse/2017/Maio/tse-cassa-governador-do-amazonas-e-determina-nova-eleicao-para-o-cargo. Acesso em: 16 set. 2019.

CERVO, A. L.; BERVIAN, P. A. Metodologia científica: para uso dos estudantes universitários. São Paulo: McGraw-Hill do Brasil, 1983.

FAE, C.; ZORZAL, L. A Lei de responsabilidade fiscal e a despesa com pessoal no governo federal. In: CONGRESSO BRASILEIRO DE CUSTOS, 16, 2009, Fortaleza/CE. Anais… Fortaleza: ABC, 2009. CD-ROM.

GIUBERTI, A. C. Lei de Responsabilidade Fiscal: efeitos sobre os gastos com pessoal dos municípios brasileiros. In: ENCONTRO NACIONAL DE ECONOMIA, 23., 2005, Rio Grande do Norte. Anais… Rio de Janeiro: Anpec, 2005.

LEITE, C. K. S. O processo de ordenamento fiscal no Brasil na década de 1990 e a Lei de Responsabilidade Fiscal. 2005. 280 f. Tese (Doutorado em Ciência Política) – Faculdade de Filosofia, Letras, e Ciências Humanas da Universidade de São Paulo, São Paulo, SP, 2005.

MARCONI, M. de. A.; LAKATOS, E. M. Fundamentos de metodologia científica. 6ª ed. São Paulo: Atlas, 2005.

MARTINS, A. A.; MARQUES, H. R. A contribuição da Lei de Responsabilidade Fiscal na gestão pública. Revista Controle, Ceará, v. 11, n. 1, jan./jun. 2013.

MARTINS, M. A. S. Cargos em comissão na administração pública: limites a sua criação e utilização indevida. Revista Controle, Ceará, v.13, n. 1, p. 346-370, jun. 2015.

NASCIMENTO, E. R. Gestão pública. São Paulo: Saraiva, 2006.

SANTOS, S. R. T. O impacto da lei de Responsabilidade Fiscal nos orçamentos: uma análise do desempenho financeiro dos municípios do Rio Grande do sul de 1997 a 2004. 2007. 145 f. Dissertação Mestrado em Ciências Contábeis) – UNISSINOS, São Leopoldo, RS, 2007.

[1] Pós-Graduando em Gestão Pública pela Universidade do Estado do Amazonas – UEA.

[2] Doutor em Engenharia de Produção.

[3] Mestranda em Administração pela Universidade Federal de Viçosa – UFV.

[4] Doutor em Administração.

[5] Doutora em Administração.

[6] Doutora em Biodiversidade e Biotecnologia na Amazônia.

[7] Mestre em Contabilidade e Controladoria.

[8] Mestre em administração.

[9] Doutor em Engenharia de Produção.

[10] Mestre em Engenharia de Produção.

Enviado: Novembro, 2020.

Aprovado: Dezembro, 2020.