REVISÃO

OLIVEIRA, Marciley Rodrigues de [1]

OLIVEIRA, Marciley Rodrigues de. As novas tecnologias digitais no sistema financeiro: estudo de caso das fintechs. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 06, Vol. 06, pp. 159-173. Junho de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/caso-das-fintechs

RESUMO

Este estudo objetiva discutir o papel do sistema financeiro brasileiro na economia com foco nas novas tecnologias, especialmente, as fintechs. Para tal, utilizamos a metodologia de pesquisa bibliográfica, qualitativa e análise documental. Os objetivos específicos traçados foram: discutir sobre a importância do sistema financeiro na economia; a evolução desse sistema ao longo do tempo e conceituar fintechs. Como também a relevância dos avanços tecnológicos no sistema financial, a significação deste assunto na ambiência acadêmica, devido à falta de material científico. De acordo com a problemática proposta, sobre a importância das novas tecnologias digitais no sistema financeiro brasileiro, verificou-se que as novas tecnologias possibilitam aos brasileiros: produtos, serviços personalizados, agilidade nos atendimentos e a inclusão financeira de uma parcela da população que ainda não faz parte das estratégias bancárias. Diante da bibliográfica analisada foi possível identificar, que as fintechs possuem em sua essência o fomento a tecnologia, inovação e a disponibilização de produtos com taxas e juros menores. O ensaio teórico foi distribuído da seguinte forma: na primeira sessão o papel do sistema financeiro bancário brasileiro na economia, em seguida um breve levantamento sobre a evolução do sistema financeiro brasileiro. No item seguinte a história e taxonomia sobre a fintech, no penúltimo tópico realizou-se uma análise sobre a notável contribuição das fintechs na sociedade e por último a conclusão sobre os achados do ensaio.

Palavras-chave: Economia, Fintechs, Sistema Financeiro.

INTRODUÇÃO

Discutir sobre economia e desenvolvimento econômico é falar também de sociedade, bem-estar, direitos sociais, geração de renda. Conhecer e compreender a importância do sistema financeiro de um país é essencial, para entender o papel que a moeda desempenha na economia, como a circulação do dinheiro pode transformar uma sociedade e contribuir para eliminar a desigualdade social. Desse modo é de fundamental importância que governo busque alternativas para fomentar o crescimento econômico com solidez, urgência e acima de tudo, imbuído na promoção humana e vida digna.

O sistema financeiro é “uma mola propulsora” para possibilitar o bem-estar social e econômico, é muito importante discutir essa problemática, no sentido de ampliar os conhecimentos sobre esse tema. Compreender ainda as novas tecnologias digitais que também fazem parte do crescimento sistemático financeiro do Brasil e do mundo, e assim descobrir possíveis soluções para promover a sociedade. O foco deste ensaio será as fintechs como um dispositivo das tecnologias digitais nos setores bancários, bem como as mudanças ocorridas no sistema tradicional dos bancos.

De acordo com Jorge et al. (2018):

As Fintechs são startups do mercado financeiro. Abrir uma conta corrente sem sair de casa, ter um cartão sem pagar anuidade e sem ter uma conta corrente, auxílio para gerenciamento de fluxo de caixa, finanças pessoais entre outras atividades que já foram complexas um dia, hoje são simples graças a atuação das Fintehs (JORGE et al., 2018, p. 7).

A mudança de um sistema bancário tradicional para um totalmente digital é uma linha de pesquisa considerável para a sociedade compreender as alterações que essas mudanças provocam na economia, em vista disso, apresentamos essa tese como justificativa para o debate deste ensaio. Visto que a temática em torno das tecnologias digitais no sistema financeiro é interessante para todos, e como a ‘explosão” tecnológica está revolucionando o mundo, o sistema financeiro brasileiro entrou na “corrida” e já está nesse processo de transformação. O presente ensaio ainda aponta a importância desses estudos na ambiência acadêmica, pois é escasso de material científico.

Ao longo deste ensaio procurou-se entender o papel do sistema financeiro na economia, a importância das novas tecnologias digitais neste sistema, mas em particular as fintechs, outra questão foi identificar a evolução do sistema financeiro brasileiro e conceituar o crédito das fintechs na sociedade.

Para desenvolvimento do ensaio teórico foi utilizado a metodologia de pesquisa bibliográfica, a estratégia de pesquisa qualitativa e a técnica de pesquisa documental. Para Lakatos e Marconi (2003) a pesquisa pode ser considerada, como um procedimento formal com método de pensamento reflexivo que requer um tratamento científico e se constitui no caminho para se conhecer a realidade ou para descobrir verdades parciais.

A estratégia de pesquisa adotada neste ensaio foi a qualitativa, que segundo Lakatos e Marconi (2011) preocupa-se em analisar e interpretar aspectos mais profundos, descrevendo a complexidade do comportamento humano. Fornece análise mais detalhada sobre investigações, hábitos, atitudes, tendências e comportamento etc.

Portanto, será uma discussão teórica importante para o contexto atual do Brasil, o ensaio abordará na primeira sessão o papel do sistema financeiro bancário brasileiro na economia, em seguida será realizado uma breve um discursão sobre a evolução do sistema financeiro brasileiro. No item seguinte realizou levantamento sobre a história e taxonomia sobre as fintechs, no penúltimo tópico apresentou-se uma análise sobre a importância das fintechs na sociedade e por último trata-se a conclusão da temática proposta pelo ensaio.

REVISÃO DE LITERATURA

Compreender a temática abordada no ensaio através da revisão de literatura é essencial para se ter um trabalho final coerente com a realidade e com a linha de pensamento de diferentes autores.

O PAPEL DO SISTEMA FINANCEIRO NA ECONOMIA

O sistema financeiro como disse o autor “é mola propulsora” para a sociedade, dessa forma ele deve ser atuante na economia para estimular os processos de desenvolvimento econômico, social e tecnológico no país, proporcionar avanços e alargar o enriquecimento social. No entanto, se o sistema financeiro não exercer essa importante função ele será um agente provocador do aumento da desigualdade social e desequilíbrio econômico.

Mas afinal, qual o papel central do sistema financeiro na economia?

De acordo com o Bacen (2020a) o sistema financeiro tem o importante papel de fazer a intermediação de recursos entre os agentes econômicos superavitários e os deficitários de recursos, tendo como resultado um crescimento da atividade produtiva, sua estabilidade é fundamental para a própria segurança das relações entre os agentes econômicos.

Continuando com uma taxonomia técnica, de acordo com a Constituição da República Federativa do Brasil de 1988, o art. 192 informa que o sistema financeiro nacional é estruturado de forma a promover o desenvolvimento equilibrado do país e a servir aos interesses da coletividade, em todas as partes que o compõem (BRASIL, 1988). Diante dos conceitos expostos o Sistema Financeiro Nacional é a junção de instituições que são responsáveis por captarem recursos financeiros, distribuírem e fazerem circular esses valores pela regulação de todos esses processos, além de ser o equilíbrio entre os agentes superavitários e deficitários.

O equilíbrio do sistema financeiro repousa sobre a transferência de recursos entre os agentes superavitários e agentes deficitários, constituindo fluxos de recursos denominados relações financeiras. São instituições com a capacidade de multiplicar moeda, pois captam depósitos à vista e os reintroduzem na forma de oferta de crédito (VIEIRA; PEREIRA; PEREIRA, 2012, p. 158).

Como falar de equilíbrio em uma pandemia? O Brasil e o mundo vivem esse desafio, com o surto decretado em 11 de março de 2020 pela Organização Nacional da Saúde (OMS), relacionada ao vírus COVID-19. Observa-se um avanço tecnológico nas práticas organizacionais em todos os setores de forma agressiva, no intuito de equilibrar a economia, trazendo a ideia de um futuro que parecia distante para um presente urgente. Com a epidemia houve um processo rápido de ações para fomentar a economia e possibilitar uma assistência emergencial para a classe vulnerável. Que por sua vez se tornou a mais afetada com as medidas restritivas de circulação popular. Mas como toda ação tem uma reação, algumas consequências desse flagelo já são visíveis e preocupantes na economia, como a instabilidade política que afeta todos os campos da sociedade, desemprego crescente, falência de empresas entre outros.

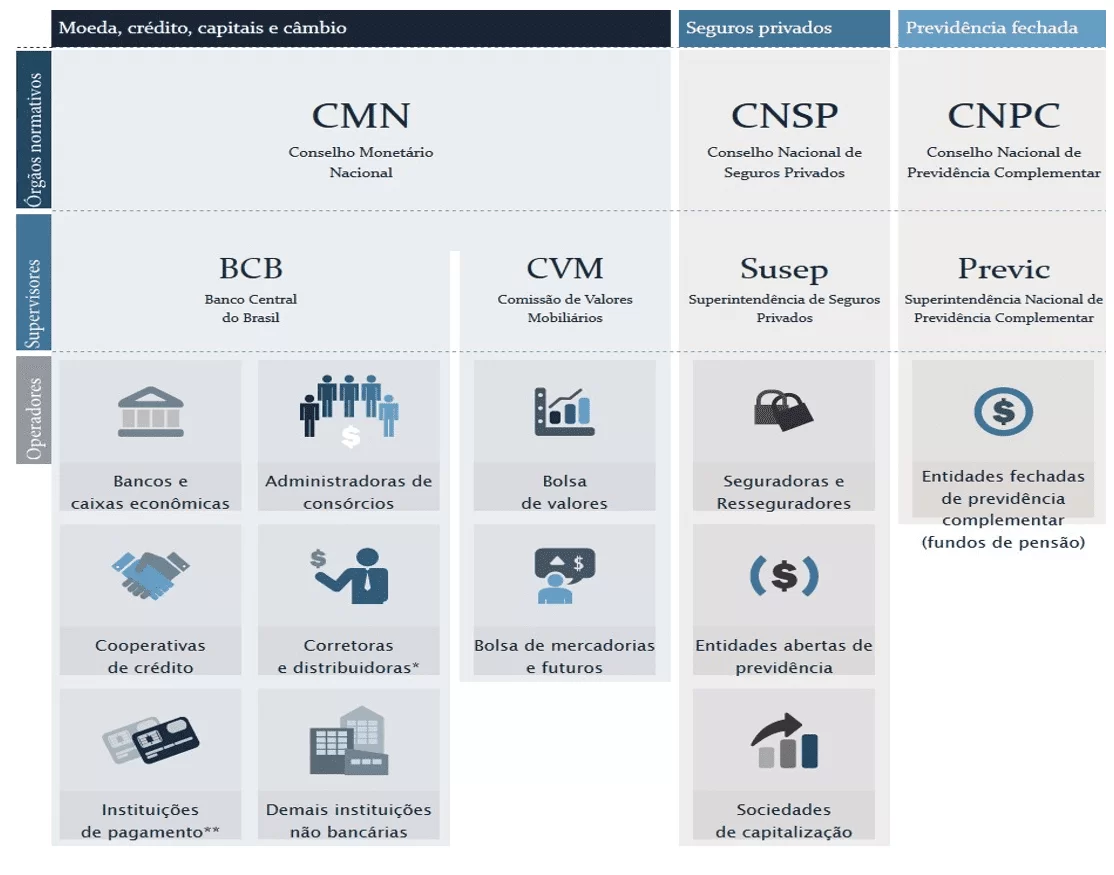

Contudo, o sistema financeiro brasileiro demonstra de forma positiva suas funções em torno do desenvolvimento, das tecnologias, no equilíbrio em momentos que afetam o mercado financeiro. Na atualidade o sistema financeiro do Brasil é organizado conforme apresentado na figura 1, possui uma estrutura de órgãos normativos, supervisores e operadores, todos com a função de manter a ordem no mercado monetário.

Figura 1: Composição e segmentos do Sistema Financeiro Nacional.

De acordo com Bacen (2020b), o ramo principal do SF é lidar diretamente com quatro tipos de mercados importantes no sistema: o mercado monetário que fornece à economia papel-moeda e moeda escritural; o mercado de crédito que fornece recursos para o consumo das pessoas e empresas, o mercado de capitais, o qual permite às empresas em geral captarem recursos de terceiros e compartilharem os ganhos e os riscos. Dessa maneira ganhou espaço na última década no Brasil, sendo uma possibilidade de investimentos para pessoas físicas e jurídicas; e por último o mercado de câmbio que compreende a compra e venda de moeda estrangeira. Então são mercados que sustentam o sistema financeiro e como dizem alguns autores, “são pilares” da sociedade altamente relevantes.

De acordo com os achados de Alcântara (2010) o sistema financeiro desempenha funções fundamentais para no processo de crescimento econômico do país: (i) uma disponibilidade maior de instrumentos e de instituições financeiras. Reduz os custos de informação e de transação; (ii) um sistema financeiro desenvolvido para auxiliar no processo de mobilização da poupança; (iii) mercados financeiros maiores e mais eficientes que auxiliam os agentes econômicos a se protegerem dos riscos, aumentando as taxas de investimento e de crescimento; (iv) os recursos disponíveis no mercado para investimento interferem no tipo e na qualidade dos investimentos do país.

Um dos inovadores de sua época, Schumpeter (1997) relata

que em uma economia sem desenvolvimento, não existiria mercado monetário a moeda é essencial para o bom andamento de uma país. Se uma economia fosse extremamente organizada e suas transações fossem liquidadas com meios de pagamento creditícios, existiria um escritório central dum ambiente específico para que se ocorresse as liquidações de determinada economia, uma espécie de câmara de compensação ou de centro contábil do sistema econômico. Ele ainda relata que, o mercado monetário é sempre, por assim dizer, o quartel-general do sistema capitalista, do qual partem as ordens para as suas divisões individuais, e o que ali é debatido e decidido é sempre em essência o estabelecimento de planos para o desenvolvimento posterior, pode-se compreender nesses pensamentos a importância de uma política monetária dentro de uma sociedade.

Na visão desenvolvimentista, o sistema financeiro é agente fundamental de desenvolvimento econômico e social, ele transcende o papel de apenas um intermediário financeiro e passa a ser protagonista no desenvolvimento econômico do país. Possibilitando aos investidores meios para não só fazerem o papel de poupadores, mas também disponibilizar recursos e proporcionar crédito aos deficitários. Schumpeter (1997) corrobora com essas concepções e afirma que a função principal do mercado monetário ou de capital é o comércio de crédito com o propósito de financiar o sistema, haja vista que o desenvolvimento cria e alimenta esse mercado.

Na concepção de Fialho (2012) o sistema financeiro:

Além de se constituir num importante fator a impulsionar o setor produtivo, o sistema financeiro, e em especial, a inclusão financeira atua, também, como redutor de riscos e vulnerabilidade sócio econômica da sociedade em geral, pela possibilidade de disponibilizar créditos capazes de promover o acesso a bens e serviços básicos imprescindíveis à garantia do bem-estar da população, dando oportunidades aos mais pobres de participarem e se beneficiarem do processo de crescimento econômico (FIALHO, 2012, p. 118).

Em seus achados Alcântara (2010) deixa claro a importância da relação entre o sistema financeiro e desenvolvimento econômico de um país, ao promover o crescimento econômico, o sistema financeiro atenua o nível da pobreza absoluta da população sem alterar, contudo, o perfil da distribuição de renda, ou seja, pode-se observar a relevância de se proporcionar crédito para amenizar um problema que assola a nação. Paralelamente, há a constatação de que políticas de distribuição de ativos cumprem um papel importante na definição de sistemas de incentivos que captados possam levar a decisões eficientes de investimentos, favorecendo uma melhor distribuição de renda, o sistema financeiro cumpre seu papel principal como intermediador entre os agentes superavitários e os deficitários tomando decisões ativas e ao mesmo tempo promovendo o desenvolvimento econômico e social no país.

A EVOLUÇÃO DO SISTEMA FINANCEIRO

Os anos 80 foram marcados por vários acontecimentos nos setores tecnológicos e financeiros, que impactaram o mundo e não foram diferentes no Brasil, muitos dizem que foram anos de grandes revoluções em todos os sentidos. Mas a globalização entra em cena e provoca uma disruptura em se tratando de instituições e atores relevantes no campo econômico, Carneiro (1999) relata que a análise dos atores da globalização, seja dos seus agentes ou países, requer o uso de dois períodos distintos que de grosso modo se confundem com as duas décadas, de 80 e 90.

Segundo o escritor o sistema financeiro ao longo das últimas décadas transformou-se referência em segurança e solidez no contexto internacional. É visto como um pilar de eficiência em estabilidade financeira e regras de acordo com os padrões internacionais. O acordo de Basileia tem papel importantíssimo nessa evolução, segundo o Bacen (2020c) esse acordo aborda recomendações para a regulação prudencial e cooperação para supervisão bancária. Tem como finalidade reforçar a regulação, a supervisão e as melhores práticas bancárias para o êxito na estabilidade financeira.

O Brasil em 2013 se tornou membro do comitê da Basileia e passou a cumprir os compromissos de aplicar as recomendações ao sistema financeiro nacional, por meio do Conselho Monetário Nacional e o Banco Central do Brasil, através da Basileia III. Este documento apresenta recomendações e respostas para os problemas que geraram a crise subprime, que são de acordo com o Bacen (2020c) um aprimoramento das recomendações de Basileia I e II. Além de reforço da qualidade e da quantidade de capital, com vistas a aumentar a capacidade das instituições financeiras para absorver perdas não esperadas; introdução de requerimentos de liquidez, alavancagem e adicional de capital. Bem como requerimentos específicos para instituições de relevância sistêmica doméstica e global. São esses acordos que garantem uma visibilidade internacional de um sistema sério e instável financeiramente.

Em 2013 a conta digital se tornou realidade, deixando a vida das pessoas mais fáceis em se tratando de setor financeiro, os clientes sendo pessoas jurídicas ou pessoas físicas puderam abrir contas por meio de dispositivos eletrônicos em instituições financeiras. E o que já era realidade em outros países, passou a ser no Brasil em 2018, houve a regulamentação das fintechs de Sociedade Crédito Direto (SCD) e Sociedade de Empréstimo entre Pessoas (SEP) e com tantas mudanças a segurança cibernética passa ser uma grande preocupação. Em 2020, o sistema de pagamentos instantâneos (PIX – power by Banco Central) começa funcionar.

De acordo com o BACEN (2020d) os pagamentos instantâneos são transferências monetárias eletrônicas, nas quais a transmissão da ordem de pagamento e a disponibilidade de fundos para o usuário recebedor ocorrem em tempo real e cujo serviço está disponível durante 24 horas por dia, todos os dias no ano. E volta-se novamente a “destruição Criativa” de Schumpeter, em breve não existirá mais os serviços de TED, DOC e DEC que tanto impactaram o setor na época de seus lançamentos.

No entanto, uma das maiores transformações do sistema financeiro será de acordo com BACEN (2020e) o open bank que consiste no compartilhamento padronizado de dados e serviços por meio de abertura e integração de plataformas. Tal como infra-estruturas de sistemas de informação, com o uso de interface dedicada para essa finalidade por instituições financeiras e demais instituições autorizadas a funcionar pelo Bacen. Segundo algumas correntes esse sistema precisa ser analisado, pois as grandes instituições financeiras podem aumentar ainda mais a concentração bancária e provocar nas instituições que possuem uma parcela pequena de mercado uma cadeia de prejuízos.

TAXONOMIA E HISTÓRIA DAS FINTECHS

O mundo atual passa por uma revolução tecnológica em todas as áreas, principalmente a financeira que é um dos pilares da economia, um setor que há pouco tempo era considerado fechado para novos entrantes, passa por um processo de reestruturação digital importante para ele e para a sociedade. Mudanças urgentes e revolucionárias para atender um público cada vez mais exigente e independente, que carece de instituições que proporcionem processos menos burocráticos, rápidos e que buscam facilidade no atendimento, taxas menores, acessibilidade e oportunidade de inclusão financeira.

Schumpeter (1961) relata que o que revoluciona incessantemente a estrutura econômica de dentro, destruindo incessantemente a antiga, criando incessantemente uma nova.

Denominado de “destruição criativa” é um fato essencial para o capitalismo, é nisso que ele consiste e em que toda preocupação capitalista, a revolução digital vem para “destruir” os processos antigos, de segurança, crédito, atendimento, vendas nas instituições, propondo uma nova forma de atendimento no sistema financeiro e consequentemente desencadeando o fechamento de agências e atendimento não digital. O problema estudado nesse artigo é a maneira como o capitalismo administra e estrutura as tecnologias já existentes, ao passo que o problema crucial é saber como ele as cria e destrói.

Em 2008 o mundo foi atingido pela crise do sistema financeiro denominada de subprime, ocorreu a falência do banco norte-americano Lehman Brothers, e consequentemente um efeito dominó, gerando falência em muitas outras instituições financeiras, impactando na bolsa de valores do mundo inteiro. O efeito dessa crise foi incomensurável no mundo, mas dessa crise nasce as primeiras finteches em conjunto com a 4º revolução industrial.

As Fintechs surgem nesse momento impulsionando o mercado financeiro, com tecnologia aliada aos juros baixos e outras facilidades, elas representam inovações significativas em produtos e serviços eficientes, além disso apresentam soluções para os gargalhos que o sistema financeiro convencional possuía. Tem a finalidade de desempenhar um papel importante nessa nova era digital financeira, propiciando aos clientes um acesso digital a diversos serviços de forma rápida menos burocrática. Desse modo ampliam-se os espaços para aquela população que ainda não era integrada ao sistema bancário e para regiões geograficamente distantes dos centros comerciais que não possuem agências bancárias disponíveis para os serviços financeiros.

De acordo com o Bacen (2020f):

Fintechs são empresas que introduzem inovações nos mercados financeiros por meio do uso intenso de tecnologia, com potencial para criar novos modelos de negócios. Atuam por meio de plataformas online e oferecem serviços digitais inovadores relacionados ao setor. No Brasil, há várias categorias de Fintechs: de crédito, de pagamento, gestão financeira, empréstimo, investimento, financiamento, seguro, negociação de dívidas, câmbio e multisserviços. Podem ser autorizadas a funcionar no país dois tipos de Fintechs de crédito – para intermediação entre credores e devedores por meio de negociações realizadas em meio eletrônico: a Sociedade de Crédito Direto (SCD) e a Sociedade de Empréstimo entre Pessoas (SEP), cujas operações constarão do Sistema de Informações de Créditos (SCR) (BACEN, 2020f, s/p).

No Brasil para entrar em operação, as fintechs SCD ou SEP devem solicitar autorização ao Banco Central que buscará informações sobre os proprietários das fintechs, que precisam comprovar a origem das movimentações financeiras dos recursos utilizados no empreendimento pelos controladores e verificar se há compatibilidade da capacidade econômica-financeira com o porte, a natureza e o objetivo do empreendimento.

No Brasil, as fintechs estão regulamentadas desde abril de 2018 pelo Conselho Monetário Nacional (CMN) resoluções 4.656 e 4.657 (BACEN, 2020f).

Os ramos das Fintechs no Brasil estão divididos em: investimentos, pagamentos, bancos e contas digitais, câmbio, gestão financeira empresarial, seguros, tecnologias para instituições financeiras, cripto e blockchain e crédito. Sendo pagamentos e créditos o maior percentual.

Os “Bancos e Contas digitais” ainda compõem uma pequena parte de Startup, mesmo não sendo expressivos nos recentes estudos, os bancos são pilares do sistema financeiro, uma sociedade para se desenvolver no âmbito social, econômico e financeiro, precisa de um sistema sólido, líquido, estável e eficiente. O desenvolvimento saudável da intermediação financeira é condição necessária para que seja consolidada a estabilização econômica de um país, assim como para criar requisitos essenciais à retomada da atividade econômica, de maneira autossustentada (BACEN, 2020a).

A IMPORTÂNCIA DAS FINTECHS NA ECONOMIA

A geração Milennials se interessa por trabalhos remotos, facilidades, flexibilidades e precisa permanecer conectados, ou seja, a tecnologia resume o seu modo de pensar e agir. E é esse público faminto por inovação, tecnologia que os startups financeiros buscam. Os Millennials que estão entre os anos 80 e 2000, (de acordo com a projeção do IBGE para o ano de 2020, correspondem cerca de 32% da população brasileira total) apresentam um relacionamento com a tecnologia totalmente diferente das gerações anteriores, mesmo porque, as gerações anteriores não possuíam essa tecnologia tão presente no cotidiano e de forma tão marcante (IBGE, 2018).

A geração que os sucedem, são já nativos digitais (Geração Z). Perceber o que esperam estes novos consumidores dos serviços financeiros neste contexto tecnológico é o ponto central de análise e que poderá ser um catalisador da transformação digital no setor financeiro (SANTOS, 2017, p. 42).

Nesse contexto o Febraban (2020) disponibilizou em seu acesso virtual, um estudo produzido pela Minsait Payments e Indra, empresa global de consultoria e tecnologia, referente as de Tendências de Pagamento no ano de 2019:

Brasil é o país em que o fenômeno da multibancarização mais cresceu, entre os dez países analisados na América Latina e na Europa. Enquanto em 2018 menos da metade da população adulta bancarizada e com acesso à internet (47,2%) havia contratado um produto ou serviço em mais de uma instituição financeira, em 2019, a proporção passou para 61,8%. A expansão de fintechs, bancos digitais e empresa – e empresas de outras áreas oferecendo serviços financeiros (como varejistas, por exemplo) permitiu essa mudança no cenário (FEBRABAN, 2020, s/p.).

Diante dos dados, não se pode negar que a evolução das Fintechs alimentam o mercado, não só pela questão financeira, mas a abertura de mercado, desenvolvimento de tecnologias de ponta, criação e aperfeiçoamento de startups. Dessa maneira é possível vislumbrar um aumento do nível de emprego, disponibilidade de produtos e serviços bancários com taxas menores, melhor e maior distribuição do crédito. Com as fintechs o mercado financeiro é fomentado e provocado a buscar inovação constantemente, ao mesmo tempo aumentar a concorrência no setor e permitir ainda, a atuação de novas instituições financeiras promovendo aberturas para inclusão financeira através da tecnologia, inovação e disponibilização de crédito e produtos de qualidade.

De acordo com o Bacen (2020f) as Fintechs podem proporcionar um aumento da eficiência e concorrência no mercado de crédito, rapidez e celeridade nas transações, diminuição da burocracia no acesso ao crédito, criação de condições para redução do custo do crédito, inovação e participação no sistema financeiro. A inclusão financeira pode ser considerada uma das mais importantes para a sociedade, visto que é pelo crédito que muitos cidadãos conseguem se desenvolver economicamente, diminuindo em passos curtos essas discrepâncias sociais e econômicas que existe no Brasil.

Schumpeter (1961) contribui ainda, dizendo: “o impulso fundamental” que põe e mantém em funcionamento a máquina capitalista procede dos novos bens de consumo, métodos de produção, transporte, mercados e das novas formas de organização industrial criadas pela empresa capitalista. Compreende-se que a inovação é um caminho iluminador para os novos públicos aspiram empresas inteligentes e que saibam proporcionar para os clientes, produtos, bem-estar, eficiência, atendimento personalizado, um custo benefício justo. Uma vez que é necessário se preocupar com o legado que essas empresas deixam no país, além de todas essas qualificações as empresas do sistema financeiro precisam estarem preocupadas com o desenvolvimento do país, o quanto elas podem impulsionar a geração de renda de forma justa e suas contribuições para o processo de crescimento econômico do país.

CONCLUSÃO

O presente ensaio visou discutir e ampliar os conhecimentos em torno da transformação digital no sistema financeiro, posto que existe uma corrida com vista para a inovação e criação no campo tecnológico sem precedentes e em todos os segmentos, no mundo financeiro essa transformação não é diferente. O setor financial das mais recentes alterações pode-se citar o open bank, PIX, fintechs, internet bank, móbile Bank, Blockchain e dentre outras, o estudo abordou as fintechs como um novo formato de instituição financeira totalmente digital, com a pretensão de diminuir a existência de agências físicas. De modo que a realização dos os serviços seja de forma online e segura, disponibilizado atendimento personalizado de serviços/produtos, com juros e taxas atrativas. Deixar os novos clientes antenados com a modernidade, satisfeitos e empolgados é um grande desafio para essas instituições.

No entanto, é necessária uma grande reflexão, sobre o impacto na sociedade e na economia das fintechs. Considera-se que essa nova modalidade carrega competividade na área financeira e explosão de inovações com o intuito de fazer surgir facilidade, agilidade e eficiência para os usuários, mas os bancos tradicionais já serão obsoletos? É certo que sim!

O Brasil implantará em poucos meses o sistema de pagamentos instantâneos (PIX) e o Open Bank (banco aberto), e já está se preparando para a implantação da moeda digital brasileira em um futuro próximo. O ensaio teórico abordou as fintechs que ocuparam o cenário no mercado monetário, um marco tecnológico no sistema financeiro brasileiro, com início de atuação no Brasil no ano de 2013, hoje as fintechs já possui um nicho de mercado amplo e em crescimento exponencial e estão fomentando o mercado de finanças, com novos empregos, inclusão digital e facilidades.

Na discussão sobre o papel do sistema financeiro no país, encontra-se como função básica a intermediação entre os agentes superavitários e os agentes deficitários, ser um sistema sólido e eficiente e assegurar a estabilidade do poder de compra da moeda. Dado que existe dentro do sistema os poupadores que depositam seus investimentos para obterem rendimentos e os tomadores de crédito que por vários motivos solicitam recursos para realização de seus projetos. Esse ensaio visou também enfatizar a importância do sistema financeiro no desenvolvimento econômico e social da nação. Entende-se que o sistema como pilar de sustentação da economia possui função primordial para fortalecer políticas, diminuir a desigualdade social, melhorar a geração e distribuição de renda, tendo por base políticas de crédito inclusivas.

O ensaio ainda possui muitos campos a serem explorados por ser um tema novo, possui pouco material científico para análise bibliográfica. Pode-se sugerir uma pesquisa quantitativa para analisar o real cenário das fintechs no Brasil e seu impacto na vida dos brasileiros.

REFERÊNCIAS

ALCÂNTARA, Daniela Pires Ramos de. Instituições, Sistema Financeiro e Desenvolvimento Econômico. Orientador: SILVEIRA, José Maria Ferreira Jardim. 2010. 132 f. Tese (Doutorado em Ciência Econômica) – Universidade Estadual de Campinas. Instituto de Economia, Campinas, SP, 2010. Disponível em: http://repositorio.unicamp.br/jspui/bitstream/REPOSIP/285959/1/Alcantara_DanielaPiresRam osde_D.pdf Acesso em: 30 jul. 2020.

BACEN. Evolução do sistema financeiro nacional. BACEN, 2020a. Disponível em: https://www.bcb.gov.br/acessoinformacao/legado?url=https:%2F%2Fwww.bcb.gov.br%2Fht ms%2FDeorf%2Fr199812%2Ftexto.asp. Acesso em: 08 jun. 2020.

BACEN. O que é Pix. BACEN, 2020d. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/pagamentosinstantaneos. Acesso em: 08 ago. 2020.

BACEN. Composição e segmentos do sistema financeiro nacional. BACEN, 2020b. Disponível em: https://www.bcb.gov.br/pre/composicao/composicao.asp?frame=1. Acesso em: 30 jun. 2020.

BACEN. Fintechs. BACEN, 2020f. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/fintechs. Acesso em: 21 jul. 2020.

BACEN. Open Banking. BACEN, 2020e. Disponível em: https://www.bcb.gov.br/conteudo/homeptbr/TextosApresentacoes/Open%20Banking%20%20V07%20–%20Evento%20C4%20–%20S%C3%A3o%20Paulo.pdf. Acesso em: 09 ago. 2020.

BACEN. Recomendações de Basileia. BACEN, 2020c. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/recomendacoesbasileia. Acesso em: 08 ago. 2020.

BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil: promulgada em 05 de outubro de 1988. Brasília, DF: Senado Federal: Centro Gráfico, 1988, 292 p.

BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil: da Ordem Econômica e Financeira. EC nº 96 de 06/06/2017. Promulgada em 05 de outubro de 1988. Brasília, DF: Senado Federal: Centro Gráfico, 1988. Disponível em: https://www.senado.leg.br/atividade/const/con1988/con1988_06.06.2017/art_192_.asp. Acesso em: 30 jun. 2020.

FIALHO, Marta Maia. Desenvolvimento do Sistema Financeiro e Pobreza no Brasil (1995-2008). Orientador: JAYME JUNIOR, Frederico Gonzaga. 2012. 155 f. Tese (Doutorado em Economia) – Universidade Federal de Minas Gerais, Centro de Desenvolvimento e Planejamento Regional da Faculdade de Ciências Econômicas, Belo Horizonte, MG, 2012. Disponível em:

https://repositorio.ufmg.br/bitstream/1843/AMSA9DVN2N/1/tania_m_m_fialho_14_02_2012 .pdf. Acesso em: 29 jun. 2020.

FEBRABAN. Multibancarização cresce mais no Brasil. FEBRABAN, 02 mar. 2020. Disponível em: https://noomis.febraban.org.br/temas/inovacao/multibancarizacao–cresce–mais–no–brasil. Acesso em: 01 ago. 2020.

IBGE. Projeções da População – Projeções da População do Brasil e Unidades da Federação por sexo e idade simples: 2010-2060. IBGE, 2018. Disponível em: https://www.ibge.gov.br/estatisticas/sociais/populacao/9109–projecao–dapopulacao.html?=&t=resultados. Acesso em: 09 ago. 2020.

JORGE, Ricardo Reolon; URICH, Lucas Gerardi; JUNGER, Alex Paubel; ANDRADE, Alexandre Acácio; FACÓ, Júlio Francisco Blumetti. O ecossistema de fintechs no Brasil. Revista de Casos e Consultoria. v. 9, n. 3, p. 1-12, jul. 2018. Disponível em: https://periodicos.ufrn.br/casoseconsultoria/article/view/22842. Acesso em: 14 ago. 2020.

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Metodologia Científica. 6. ed. São Paulo: Atlas, 2011.

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Fundamentos de metodologia científica. 5. ed. São Paulo: Atlas, 2003.

SANTOS, Ricardo Paulo Henrique dos. As Fintech na geração Millennials. Orientador: CARVALHO, Rui Moreira. 2017. 65 f. Dissertação (Mestrado em Estratégia de Investimento e Internacionalização) – Instituto Superior de Gestão, Lisboa, Portugal, 2017. Disponível em: https://comum.rcaap.pt/bitstream/10400.26/23184/1/RicardoSantos_ISG.pdf. Acesso em: 08 jun. 2020.

SCHUMPETER, Joseph Alois. Capitalismo, Socialismo e Democracia. Rio de Janeiro: Fundo de Cultura, 1961.

SCHUMPETER, Joseph Alois. Uma investigação sobre lucros, capital, crédito, juro e o ciclo econômico. São Paulo: Nova Cultural, 1997.

VIEIRA, José Augusto Gomes; PEREIRA, Heider Felipe Silva; PEREIRA, Wilton Ney do Amaral. Histórico do Sistema Financeiro Nacional. Revista Científica e-Locução. v. 1, n. 02, p. 146-162, dez. 2012. Disponível em: http://periodicos.faex.edu.br/index.php/e-Locucao/article/view/102. Acesso em: 30 jul. 2020.

[1] Graduada em Administração/Unimontes.

Enviado: Abril, 2021.

Aprovado: Junho, 2021.