ARTIGO DE REVISÃO

NUNES, Erick Limoeiro [1], SILVA, Antônio Raimundo Amorim da [2], CARDOSO, Leandro dos Santos [3], AGUIAR, Kellie Naisa Mendonça [4], ASSUNÇÃO, Samarony da Silvax [5], MEDEIROS, Elis Regina Bezerra de [6], SANTOS, Ester Amaral Cunha [7]

NUNES, Erick Limoeiro. Et al. Balanced Scorecard na administração pública. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 05, Ed. 10, Vol. 11, pp. 05-30. Outubro de 2020. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/balanced-scorecard

RESUMO

Assim como as demais organizações, a administração pública precisa estabelecer seu planejamento estratégico, visando a melhor utilização do recurso público e o atendimento das necessidades do cidadão. Nesse sentido, o presente artigo debruçou-se sobre a utilização do Balanced Scorecard – BSC na Administração Pública Brasileira evidenciando a sua utilização no planejamento estratégico. Por meio da pesquisa bibliográfica, investigou-se sobre a utilização e importância do BSC na Administração Pública, concluindo que com as devidas adequações, o BSC é utilizado no serviço público, sendo uma ferramenta gerencial que fornece uma visão macro ao gestor e permite o estabelecimento de metas estratégicas para a administração alcançar seus objetivos. Partindo de sua visão estratégica e considerando que as organizações públicas necessitam estabelecer seu planejamento estratégico visando atender as necessidades do cidadão, esse artigo, debruçou-se sobre a análise da aplicação da ferramenta de gestão estratégica Balanced Scorecard na Administração Pública Brasileira.

Palavras-chave: Administração Pública, planejamento estratégico, Balanced Scorecard.

INTRODUÇÃO

O presente artigo tem como tema Balanced Scorecard na Administração Pública, no qual analisa os benefícios desta ferramenta de gestão aplicada a gestão pública.

Para alcançar os objetivos propostos, utilizou-se como recurso metodológico, a pesquisa bibliográfica, realizada a partir da análise pormenorizada de livros e revistas que tratam sobre o assunto, além de artigos científicos divulgados no meio eletrônico.

Para melhor entendimento da importância da gestão estratégica na administração pública, foi discorrido sobre a evolução da administração pública, considerando o patrimonial, burocrática e gerencial, evidenciando que a cada dia a administração pública tem se aprimorado para atender aos anseios do cidadão e fornecer serviços de qualidade a população (SANTOS, 2017; ZÔMPERO, 2016).

Em seguida, foi analisado o funcionamento do Planejamento Estratégico na Administração Pública, demonstrando as etapas e ferramentas utilizadas em sua construção, dentre as quais o Balanced Scorecard – BSC (BRYSON E ALSTON, 1996; ANDRADE et. al., 2005; MATIAS-PEREIRA, 2009; GUIA DE GESTÃO ESTRATÉGICA DO MINISTÉRIO DA ECONOMIA, 2020)

Logo após, o artigo debruça-se sobre a análise do BSC, apresentando suas perspectivas, sua importância e sua aplicação no planejamento estratégico, fazendo uso de autores como Robert e Norton, 1997; Kaplan e Norton, 1997; Figueiredo 2003, para conhecer e discorrer sobre essa ferramenta de gestão estratégica.

A partir de então, o artigo analisa a utilização do Balanced Scorecard – BSB na Administração Pública mostrando sua aplicação e as adequações necessárias a realidade da gestão Pública. Nesse sentido, a contribuição de autores como Paludo (2017); Bergue (2005); Araújo Silva e Gonçalves apud Reis, (2019) foi vital para a compreensão de como o Balanced Scorecard (BSC) contribui para o planejamento estratégico na Administração Pública.

1. ADMINISTRAÇÃO PÚBLICA

Segundo Meirelles (2009, p. 65), administração pública em sentido formal, “é a reunião de órgãos instituídos para consecução dos objetivos do Governo”. Já no sentido material, “é a junção das funções necessárias aos serviços públicos em geral”. Acrescenta ainda o autor uma acepção operacional que diz que administração pública “é o desempenho perene e sistemático, legal e técnico, dos serviços próprios do Estado ou por ele assumidos em benefício da coletividade. Então, em uma visão global, administração pública seria todo o aparelhamento do Estado direcionado à realização de serviços, com o fim de atender as necessidades do todo.

Rodrigues diz que a administração pública pode ser definia “como um conjunto de órgão subordinados ao poder político exercido pelo governo, organizado de forma material, financeira e humana para realizar os objetivos estabelecidos pelos centros de poder em prol do interesse público” (RODRIGUES, 2007, p. 12).

Nesse contexto, o Estado tem a responsabilidade da prestação de variados serviços que a população necessita, como: “educação, saúde, segurança, habitação, saneamento, esporte, lazer e assistência social. Para que os objetivos sejam alcançados, a administração precisa de planejamento e preocupação com o bom uso dos recursos públicos, atuando de forma eficiente, rápida e transparente” (SANTOS, 2017, p. 841).

Assim, pode-se definir, então, “modelo de gestão pública como a junção de métodos e práticas administrativas utilizadas pela administração para o alcance dos objetivos e metas estabelecidos” (SANTOS, 2017, p. 848).

Resumindo, pode-se definir que a Administração Pública é como um conjunto de órgãos e servidores responsáveis por atender as necessidades da sociedade, ou seja, aqueles que são responsáveis pela gestão de algo público e seus desdobramentos (CASTRO, 2020).

1.1 EVOLUÇÃO DA ADMINISTRAÇÃO PÚBLICA

A evolução da administração pública é um procedimento onde são aprimorados os serviços que são prestados pelo Estado à toda a população, e é representada por três tipos de modelos: administração pública patrimonial, a burocrática e a gerencial”. Eles visam preencher um defeito do modelo anterior, inserindo novos conceitos ou alterando conceitos sem eficiência e que prejudicam o funcionamento do Estado (CASTRO, 2020). Conforme Santos (2017), o modelo gerencial é conhecido também pela denominação “nova gestão pública”.

Em cada modelo está representado um contexto histórico. Incialmente, observa-se a inclusão das ideias patrimonialistas na administração pública brasileira, seguido da introdução de premissas da burocracia weberiana, finalizando com as características da administração gerencial. Contudo, é quase que unânime a não existência de uma sobreposição total de um modelo sobre os demais, na atualidade (CASTRO, 2020).

Através dos anos, esses modelos foram aperfeiçoados e orientados de acordo com as novas tendências. No entanto, não houve uma junção completa, ou seja, existem práticas provenientes de modelos passados que são utilizadas adjunto as novas rotinas administrativas (SANTOS, 2017).

1.1.1 ADMINISTRAÇÃO PÚBLICA PATRIMONIAL

O primeiro modelo de administração pública do Brasil foi o patrimonialismo, o qual foi introduzido através dos europeus no período do século XVIII vindo desde o período colonial até a República Velha. Nesse modelo não se fazia distinção entre os bens públicos e particulares. Tem como base a teoria weberiana (SANTOS, 2017).

A ideologia desse modelo excluía a lógica do Estado, visto que ele não era visualizado como uma organização a serviço da sociedade, todavia se colocava como o cliente da população, isto é, o Estado no lugar de servir a população com o intuito de comprazer ou oferecer condições para que ela consiga satisfazer suas necessidades, não o fazia, mas se posicionava como uma entidade que deveria ter necessidades próprias satisfeitas através do trabalho da população. Dessa forma, os servidores ou funcionários públicos eram vistos como nobres e recebiam este título por indicações do soberano, que o fazia como prova de gratidão e defesa de seus interesses (CASTRO, 2020).

Ela é baseada nos Modelos de Estados Absolutistas do século XVIII, onde, como já exposto, o administrador não diferenciava o patrimônio particular do estatal. amigos, parentes e apoiadores do governante assumiam os cargos públicos e não existiam carreiras profissionalizadas. Isso levava o modelo a apresentar forte tendência ao nepotismo e à corrupção (SANTOS, 2017).

Em outras palavras Castro (2020, p.2) confirma que:

O trabalho a favor da sociedade se torna algo secundário e uma fantasia para esconder os desvios de conduta de um grupo de pessoas, detentoras do título de servidor público, que colocam seus interesses a frente dos do Estado e realizam as atividades públicas de forma irregular, corrompendo-as para si.

O ideal democrático, unido ao desenvolvimento do capitalismo, depois da Revolução Francesa, expõe a necessidade de uma gestão pública profissional. E defende a distinção entre o mercado, sociedade e Estado. Diante deste contexto surge a necessidade de um novo modelo de administração pública. A administração patrimonialista se torna inviável. Sendo assim, surge então o modelo burocrático considerado uma alternativa mais racional e adequada, uma vez que esta separa o público do privado e reduz a corrupção e o nepotismo, tornando o estado mais eficiente (SANTOS, 2017).

1.1.2 ADMINISTRAÇÃO PÚBLICA BUROCRÁTICA

A administração burocrática está baseada nos princípios da administração científica de Taylor, no modelo burocrático de Max Weber, bem como na separação entre política e administração (BEHN, 1998).

O modelo de administração pública burocrática surgiu na segunda metade do século XIX. Este modelo foi incorporado à administração do Estado com o intuito de lutar contra as práticas da corrupção e do nepotismo, por exemplo, através do progresso de controles administrativos e da introdução de princípios, quais sejam: impessoalidade, formalidade, hierarquia funcional, ideia de carreira pública e profissionalismo (CASTRO, 2020).

Segundo Santos (2017), existe nesse modelo de administração pública, uma desconfiança excessiva em relação aos servidores, onde há um controle rígido dos processos, da seleção de servidores, contratações de serviços e produtos, inclusive das atividades de atendimento ao público. Porém, afirma ainda o autor que a eficiência defendida pelo modelo, não condiz com sua prática, principalmente porque surgiram as chamadas disfunções burocráticas, quais sejam: “resistência a mudanças, rigidez e falta de inovação, apreço extremo as regras e não com resultado, excessiva formalização, e lentidão no processo de decisão”. Dessa forma, surgindo um terceiro modelo de administração púbica, o gerencial.

1.1.3 ADMINISTRAÇÃO PÚBLICA GERENCIAL

Esse modelo tem como bases o uso das ferramentas de gestão advinda da administração privada e ideologias neoliberais que defendem o estado mínimo e a ideia de que o mercado e a economia possuem regras próprias. Nesse sentido, a administração gerencial tem as seguintes fases: o Modelo Gerencial Puro, o New Public Management e o Public Service Orientation (SANTOS, 2017).

Com o intuito de transformar a administração pública para ser mais eficiente e colocar um ritmo ordenado na prestação de serviços, de forma a agilizar o serviço e reduzir erros, surge a administração pública gerencial. Propõe, dessa forma a elevação da qualidade administrativa e redução de seu custo, bem como a mudança do foco dos serviços diretamente para a população (CASTRO, 2020).

A crise do Estado na década de 70 traz consigo o recesso do modelo burocrático. O surgimento desse modelo se deu após o término da Segunda Guerra, quando os países iniciaram sua recuperação política, econômica e social, adotando medidas mais modernas de gestão, com a expansão da tecnologia e globalização, para sobreviverem às mudanças do Estado moderno e atenderem às prestações de serviço de forma mais expressiva e eficaz (SANTOS, 2017).

Segundo Jund (2006), a reforma administrativa gerencial da Administração Pública Brasileira teve início com a publicação do Decreto-lei nº 200/67, que tinha como medidas a descentralização funcional, o princípio da racionalidade administrativa, a sistematização, a coordenação e o controle. Tais medidas foram aperfeiçoadas ao longo dos anos por intermédio de programas que visavam à desburocratização do modelo, culminando com a reforma administrativa do Estado, iniciada em 1995.

Assim, verifica-se que existe um ciclo e um segmento dos três modelos da administração pública, onde na transição de cada um, reformas vão acontecendo, porém, não deixa de existir alguma característica de outro modelo. Traços de patrimonialista podemos encontrar ainda hoje na administração gerencial.

1.2 ADMINISTRAÇÃO PÚBLICA NOS DIAS ATUAIS

Para um aumento na eficiência das ações governamentais, a gestão pública é o caminho a ser seguido uma vez que é necessário realizar a melhoria da prestação dos serviços ao cidadão, pois o Estado Brasileiro vinha concentrando forças apenas no controle de processos ao invés de entregar resultados o que se caracterizou ser ineficiente e moroso (GHELMAN e COSTA, 2006).

Sendo assim, por meio do Decreto nº 5.378 de 23 de fevereiro de 2005 criou-se o Programa Nacional de Gestão Pública e Desburocratização – GESPÚBLICA prosseguindo com as reformas administrativas da forma da gestão da Administração Pública, tendo em vista o New Public Management (Nova Gestão Pública), sendo o antigo Ministério do Planejamento, Orçamento e Gestão o órgão responsável. (SIVA e ROSSI, 2017).

Para melhor implementação do programa são necessárias ferramentas que permitam detectar os pontos críticos e pontos fortes do órgão público, com revisão periódica. Ainda mais, é preciso fazer correções dos pontos fracos e inovação dos pontos fortes, uma vez que o programa visa oferecer a mensuração contínua da eficiência dos serviços públicos, com oferecimento de inovações para satisfazer o cliente consumidor que no caso é a população em geral. (SILVA e ROSSI, 2017).

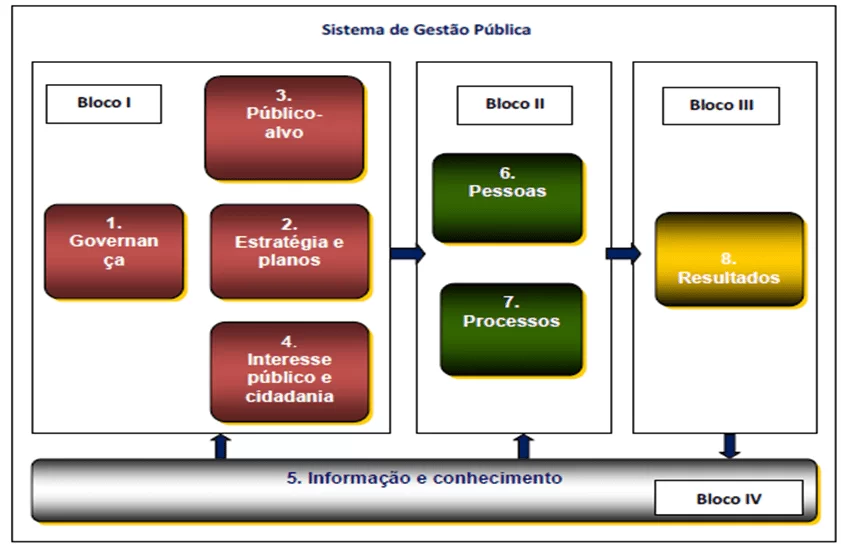

Para melhor visualização, o Ministério da Economia disponibilizou um Modelo de Excelência de Gestão, conforme figura 1 que mostra a representação de um sistema gerencial constituído em oito partes integradas com o propósito de orientar as práticas de excelência em gestão (BRASIL apud ZÔMPERO, 2016).

Figura 1: Modelo de Excelência de Gestão

Na Figura I, observa-se que as oito dimensões estão distribuídas em quatro blocos: planejar; executar; controlar e ação.

O bloco do Planejamento é constituído pelas dimensões: Governança, Estratégia e planos, Sociedade e Interesse público e Cidadania que movem a organização e lhe dão o caminho, ainda se inclui o planejamento de ações de acordo com as necessidades cidadãos usuários da sociedade, dos serviços, produtos e processos (BRASIL apud ZÔMPERO, 2016).

O Segundo bloco consta a Execução do planejamento que transforma finalidade e objetivos em resultados. Para verificar se houve ou não a satisfação do público, o bloco do Controle encontra-se os Resultados com objetivo de medir o nível de satisfação dos cidadãos-usuários, observando se houve qualidade do sistema de gestão (BRASIL apud ZÔMPERO, 2016).

O quarto bloco, é constituído pelo critério de Informação e Conhecimento em que há uma avaliação a fim de fazer ação de correção e melhoria (ZÔMPERO, 2016).

De todo modo, ainda há barreiras a serem superadas conforme explicam Fowler, Mello e Costa Neto (2011) no sentido de motivar os agentes comprometidos nessa função gerencial com intuito de motivar nesse processo de implementação do programa, quais sejam: (a) falta de comprometimento; (b) pressão das partes interessadas; (c) recursos considerados insuficientes; (d) inexperiência institucional com programas da qualidade; (e) apego à burocracia e, por último; (f) quadro reduzido de servidores. Fowler, Mello e Costa Neto (2011) entendem que cabe ao chefe decidir com vigor romper essas barreiras e progredir rumo à excelência.

1.3 PLANEJAMENTO ESTRATÉGICO NA ADMINISTRAÇÃO PÚBLICA

Para as organizações privadas, manter-se competitiva ao longo do tempo, diante de um cenário político, econômico e social em constante transformação, não é uma tarefa fácil. Termos como globalização, integração, competitividade, inovação, tecnologia, responsabilidade social e ambiental estão constantemente em nosso vocabulário, tornando-se um desafio a mais a ser superado.

Nesse cenário, as organizações buscam incansavelmente descobrir novos meios de se manterem competitivas no mercado, buscando melhorias constantes em sua produtividade, planejamento e controle, aumentando suas vantagens competitivas e buscando o desenvolvimento de novas estratégias de gestão.

Nesse sentido, Porter (2001), define o planejamento estratégico como uma técnica gerencial, com objetivo de trazer ferramentas que permitam à organização conhecer os desafios e oportunidades do ambiente em que estão inseridas, proporcionando um senso de direção e minimização dos riscos de suas atividades.

Da mesma forma, Drucker (1998) define o planejamento estratégico como a antecipação de ações estratégicas com o objetivo de alcançar objetivos previamente determinados, por isso, considera esse planejamento uma premissa fundamental para qualquer tipo de organização. Argumento que corrobora com a pesquisa desenvolvida por Matias-Pereira (2009), que também entende que o planejamento estratégico é uma prática de suma importância em qualquer empresa.

Segundo Wadnsworth e Stejert (1993) as etapas que percorrem o planejamento estratégico, de forma sucinta, podem ser resumidas como:

a) Definição da missão: definir, reativar ou modificar a missão da organização;

b) Análise do ambiente: identificação de pontos fracos, fortes, ameaças e oportunidades;

c) Formulação de objetivos e metas: definição prioridades e metas de curto e longo prazo;

d) Formulação estratégica: combinação dos demais fatores para atingir os objetivos;

e) Plano de ação: definição dos responsáveis pelas ações estratégicas, formas de ação e definição de indicadores de desempenho;

f) Controle estratégico: avaliação de sucessos e fracassos do planejamento estratégico.

De acordo com a premissa do planejamento, fica claro que quando bem executado os resultados são um nítido aumento da eficácia, eficiência, melhoria no aprendizado da organização e consequente desenvolvimento de competências organizações e agilidade no processo decisório (BRYSON E ALSTON, 1996)

Embora o planejamento estratégico esteja mais presente nas organizações privadas, o setor público não pode e nem deve deixá-lo para trás. Isso porque o setor público também é orientado para resultados, também se insere em ambiente competitivo e com grande controle social. Além disso, a eficiência, a eficácia e a economicidade são preceitos constitucionais, indispensáveis às boas práticas dos órgãos, empresas entidades públicas.

De acordo com Santos (2008), dado a complexidade do sistema político-econômico atual, onde a escassez de recursos e fator constante e a cobrança pública e o controle social são crescentes, as organizações públicas precisam agir de forma estrategicamente planejada.

E segundo Andrade et. al. (2005), o planejamento é fundamental ao gestor público, pois este é o ponto de partida da eficiência e da eficácia das organizações públicas, visto que é responsável pela qualidade na prestação de serviços à população. Já Matias-Pereira (2009) acrescenta que um grande número de gestores desconhece as ferramentas de planejamento estratégico ou não as consideram dando sua devida importância.

Por isso, como ressalta Silva et. al. (2013) o grande desafio da gestão pública tornou-se a transformar a administração-burocrática em estruturas flexíveis e empreendedoras. Ainda segundo o autor, o ponto fundamental dessa transformação é a inserção do planejamento estratégico como base para a busca de melhorias na prestação de serviço público, por meio da capacitação e profissionalização de gestores públicos.

E esse desafio sempre esteve presente na gestão pública brasileira, como ressalta Almeida (2006) ao resgatar em sua pesquisa, as várias vezes em que o planejamento esteve presente no desenvolvimento econômico brasileiro, como no Plano Quinquenal de Obras e Reaparelhamento da Defesa Nacional, de 1942; Plano Salte – 1946/1950, Plano de Metas de Juscelino Kubitschek – 1956/1960; Plano Trienal de Desenvolvimento Econômico e Social – 1962, Plano de Ações Econômicas do Governo – 1964, dentre outros. Já no período pós redemocratização, de forma meramente exemplificativa, pode ser citados o segundo Plano Nacional de Desenvolvimento – 1975/1979, Plano Cruzado – 1986, Plano Bresser –1997, Plano Real – 1994 e mais recentemente os Planos de Aceleração do Crescimento 2007/2010.

Todos esses planos econômicos são exemplos da utilização do planejamento estratégico, em um macro ambiente, como forma de atingimento de metas. Nestes casos, em sua maioria, os objetivos perpassavam pelo crescimento, desenvolvimento econômico e social, além de superação de problemas econômicos como a inflação, desequilíbrio da balança comercial e recessões.

Com o mesmo intuito, mas visando especialmente a redução do déficit das contas públicas, a transparência e racionalização de recursos, a Constituição Federal de 1988 consegue, de forma muito clara acrescentar o planeamento estratégico no setor público, ao alinhar o planejamento ao orçamento público, por meio do Plano Plurianual – PPA, Lei de Diretrizes Orçamentárias – LDO e a Lei de Orçamento Anual – LOA. Isso pois, dado a dependência de um instrumento ao outro, uma boa execução orçamentária dependerá de um PPA bem desenhado.

Desta forma, segundo Paludo (2017) todo o ciclo de elaboração e execução do orçamento público brasileiro pode ser entendido como a aplicação do planejamento estratégico, sendo o a Lei Orçamentária Anual o nível operacional, a Lei de Diretrizes Orçamentárias o nível tático e o Plano Plurianual o nível estratégico de todo o planejamento.

A evolução da implementação do planejamento estratégico no Estado brasileiro não se limitou apenas ao ambiente macroeconômico, estando cada vez mais presentes nas organizações públicas. Como exemplo, o Ministério da Economia, em 2020, publicou a Instrução Normativa nº 24 que estabelece novas regras para a elaboração, avaliação e revisão do planejamento estratégico de órgãos e entidades do serviço público federal.

O intuito desta Instrução é fazer com que os órgãos tenham seus objetivos e projetos bem desenhados para alcançar os resultados pretendidos, levando a resultados consistentes no desenvolvimento das políticas públicas. Além disso, essa Instrução Normativa prevê mecanismos de transparência e controle de gestão, determinando que as organizações definam objetivos estratégicos e suas metas, indicadores contendo fórmula de cálculo, periodicidade de medição e linhas de base e metas, além de explicitar os planos de ação, contendo principais entregas, prazos e unidades responsáveis (BRASIL, 2020).

Por fim a instrução prevê que cada órgão e entidade revise seu planejamento estratégico pelo menos uma vez ao ano, ponderando os resultados obtidos, demonstrando a evolução dos indicadores e atingimento de metas (BRASIL, 2020).

A fim de facilitar a implantação do planejamento estratégico nos órgãos e entidades federais, o Ministério da Economia, em conjunto com outros órgãos, lançou em 2020 o Guia de Gestão Estratégica, contendo, de forma detalhada, cada etapa do planejamento, de forma muito semelhante ao apresentado por Wadnsworth e Stejert (1993), entretanto, divide o planejamento estratégico em oito etapas:

- Construção da Cadeia de Valor;

- Análise Ambiental;

- Definição da Missão, Visão e Valores;

- Construção do Mapa Estratégico;

- Construção do Painel de Indicadores e Metas;

- Construção do Portfólio de Projetos e Entregas;

- Monitoramento da Estratégia;

- Avaliação e Revisão estratégica.

O grande diferencial deste guia é a inclusão de ferramentas de gestão, apropriadas a cada momento do planejamento estratégico, além e indicar os sistemas de informações governamentais que podem amparar a realização de cada etapa. Como exemplo tem-se que na 2ª etapa, de análise ambiental, o guia recomenda a utilização da análise SWOT (forças, fraquezas, ameaças e oportunidades) com intuito de identificar, priorizar e alinhas estratégias.

Além dessa ferramenta, há ainda a utilização da análise PESTLE, que categoriza os fatores externos em políticos, econômicos, sociais, tecnológicos, legais e ambientais, de modo a reduzir a incerteza na tomada de decisão (BRASIL, 2020).

Já na construção do mapa estratégico, a etapa de número 4, o guia introduz o conceito de Balanced Scorecard (BSC) como metodologia desenvolvida para o melhor atingimento de metas organizacionais, ao propor medidas financeiras e não financeiras, mas com grande enfoque em medidas não financeiras. Tal enfoque, é essencial para organizações que produzem resultados sociais, ao ser capaz de mensurar relações de causa e efeito e ainda o esforço generalizado na implantação de políticas públicas.

Assim, o guia propõe o alinhamento do BSC com as necessidades das organizações públicas, a partir de um modelo de mapa estratégico fundamentado em quatro perspectivas: resultados para a Sociedade; Resultados, para clientes, usuários, beneficiários e partes interessadas; Processos Internos e Infraestrutura e aprendizagem (BRASIL, 2020).

Por meio do BSC, o guia sugere as formas de criação de indicadores de desempenho, e meios de mensurar os resultados no longo prazo, entendendo que no setor público isso pode demorar alguns anos. Além disso, o guia também dispõe de ferramentas como a regra SMART, ao propor a construção de um mapa estratégico segundo objetivos específicos, mensuráveis, alcançáveis, relevantes e tempestivos.

Outros autores como Cobaito (2019) descrevem a utilização do Planejamento Estratégico Situacional – PES, como ferramenta de realização de projetos estratégicos, voltados para formulação de políticas públicas e gestão pública. Idealizada pelo chileno Carlos Matus, essa ferramenta consiste em um método mais flexível e que facilmente se ajusta a dinâmica social, segundo Lida (1993), nesse método o futuro não é determinístico e os resultados são continuamente acompanhados. Assim, o PES não é um tipo de planejamento acabado e definido, ele depende da apreciação situacional. Tal avaliação é realizada pelo próprio gestor, que assim como em um jogo de xadrez, realiza suas jogadas baseada na jogada do “outro” (LIDA, 1993).

2. BALANCED SCORECARD – BSC

Em tradução livre marcadores de equilíbrio são ferramentas gerenciais criadas em 1992 por Robert Kaplan e David Norton na qual executivos alinham as estratégias com as demandas externas e internas através de indicadores quantitativos e verificáveis (Robert e Norton, 1997).

Para Prado (2002) o BSC é uma ferramenta que busca sanar a preocupação dos executivos em relação a seus objetivos e o cumprimento destes, partindo da definição de que o BSC é uma ferramenta que mensura a totalidade da empresa.

Conforme Monteiro, Castro e Prochnik (2003, p. 3) o BSC é um sistema de gestão estratégica que lança mão de indicadores financeiros e não-financeiros, esclarecendo relações de causa e efeito entre os referidos indicadores através de mapas estratégicos.

Em outras palavras, trata-se de uma ferramenta na qual gestores traçam estratégias empresariais com base numa visão holística de suas empresas.

2.1 FERRAMENTAS DE GESTÃO ESTRATÉGICA

Algumas ferramentas auxiliam os gestores a visualizarem de maneira mais nítida os indicadores que posteriormente vão nortear as 4 perspectivas do BSC. Seguindo o método de Kaplan e Norton (1997) são elas:

Mapas estratégicos – Ferramenta de gestão visual, que auxilia a executar a estratégia da empresa tendo por base Missão, Visão e Objetivos, é fracionado em objetivos interdependentes entre si que por sua vez são distribuídos em 4 perspectivas diferentes.

Objetivo estratégico – Mensura o que a empresa deve alcançar, seus objetivos macros, e dentre estes, quais são aqueles primordiais e críticos.

Indicador – Todo objetivo posto em prática precisa de indicadores que apontem se estes objetivos estão sendo implementados e em que estágio se encontram, este é o papel dos indicadores.

Metas – Pelas metas são estabelecidos que tipos de melhorias e upgrades serão necessários para subsidiar os objetivos traçados no Mapa Estratégico.

Planos de Ação – Ações práticas destinadas a atingir os objetivos.

2.2 PERSPECTIVAS

Segundo Robert e Norton (1997) a implementação do BSC, passa por uma cadeia de relações de causa e efeito em 4 perspectivas diferentes da empresa que precisam ser definidas e acompanhadas:

Perspectiva financeira – Ao determinar os objetivos financeiros a longo prazo a empresa estará apta determinar que estratégias devem ser tomadas nas demais perspectivas.

Perspectivas do cliente – A capacidade da empresa em atender a expectativas dos clientes deve ser suficiente para atender os objetivos financeiros.

Perspectiva dos processos internos – A operacionalidade dos processos e ciclos internos da empresa deve estar alinhada as necessidades dos acionistas e clientes.

Perspectiva do aprendizado e crescimento – Relacionado a satisfação e motivação de funcionários e capacidade de inovar, aprender e melhorar.

2.3 BENEFÍCIOS DO BSC COMO FERRAMENTA DE GESTÃO

O BSC é mais um modelo de gestão estratégica utilizada pelas organizações em busca de uma integração com os stekeholders envolvidos com a empresa tanto internamente quanto externamente de modo que seja possível o alinhamento com as metas estratégicas estabelecidas pela alta gestão.

Segue uma abordagem de longo prazo que tem como base a gestão, a comunicação e uma medição da performance da organização, utilizando-se para isso das quatro perspectivas propostas pela ferramenta, já descritas anteriormente.

Esta ferramenta tem como exemplos de gestão de acordo com (WONGRASSAMEE, GARDINER E SIMMONS, 2003, SCHWARTZ, 2005) a atenção dada à comunicação dentro da organização, os objetivos de redução de custos e de melhoria, as decisões baseadas em dados quantitativos, a necessidade de apoio da gestão de topo, a flexibilidade e adaptabilidade e a sua ligação a incentivos e recompensas.

Para os autores (GAO E GURD, 2006, VERZOLA et al., 2009, ZELMAN, PINK E MATHIAS, 2003), os benefícios para as organizações com a aplicação de um BSC são os seguintes:

a) vincular a avaliação de desempenho à estratégia;

b) alinhar os profissionais com uma estratégia mais direcionada para os usuários;

c) facilitar, monitorizar e avaliar a implementação da estratégia, fornecendo um feedback contínuo quanto a esta, o que promove ajustes estratégicos regulares;

d) facilitar a seleção das iniciativas e otimizar a alocação de recursos;

e) comunicar a estratégia a todos os níveis da organização;

f) instigar à comunicação e colaboração entre os profissionais;

g) atribuir accountability e ajudar a transmitir informação relevante ao público;

h) encontrar uma linguagem comum aos diferentes grupos profissionais e facilitar a relação entre a gestão e estes, já que é uma ferramenta simples e multidimensional.

2.4 APLICAÇÃO DO BSC

O Balanced Scorecard é uma ferramenta abrangente pois sua construção é baseada não somente na melhoria dos sistemas de indicadores, mas também na possibilidade de junção das partes que se encontram isoladas no processo gerencial.

De acordo com Kaplan e Norton (1997) a transformação da estratégia em um processo contínuo, deve implicar em três ações preliminares, quais sejam: conectar a estratégia ao processo de orçamento, enfatizar reuniões gerenciais simples e por fim, o processo de aprendizado e adaptação da estratégia.

Para Figueiredo (2003) a metodologia usada no BSC possui duas características principais: a primeira é que resume em um único relatório de gestão muitos dos elementos aparentemente discrepantes do programa de competitividade de uma empresa e a segunda é que força os gerentes a considerarem diferentes medidas operacionais.

O BSC, ao mesmo tempo em que fornece informações para os gestores sobre as quatro perspectivas, minimiza a sobrecarga de informações ao limitar o número de indicadores que serão monitorados.

Beuren (2000) afirma que o sistema de informação é atualmente, tanto do ponto de vista acadêmico como de suas aplicações no mundo dos negócios, um assunto da maior relevância e tem sido considerado como um dos fatores mais responsáveis pelo sucesso das organizações, seja em nível de sobrevivência, seja a obtenção de maior competitividade nas respectivas indústrias. Em outras palavras, a informação está se tornando a mercadoria mais importante da economia contemporânea.

De acordo com Cláudio Padovese (2003), o processo de elaboração e difusão do BSC é feito em quatro etapas:

Tradução da Visão – Processo de traduzir a missão da empresa de forma compreensível para os gestores divisionais. Isso ajuda os gestores a formar um consenso em torno da visão estratégica da organização. As diretrizes estratégicas devem ser traduzidas de forma fácil em termos operacionais e dispor de orientação útil para as ações dos gestores.

Pode se considerar que a missão empresarial é constituída por um conjunto integrado de objetivos e indicadores que tem como propósito o alcance do sucesso de longo prazo. Estes objetivos e indicadores devem ser aceitos por todos os gestores divisionais.

Comunicação e Comprometimento – Esta segunda etapa ou processo permite aos gestores comunicar sua estratégia, para cima e para baixo, na organização, e ligar os objetivos empresariais aos objetivos departamentais e individuais. O BSC permite aos gestores a certeza de que todos os níveis hierárquicos entendam as estratégias de longo prazo e que tanto os objetivos departamentais quanto os individuais estão alinhados entre si.

Planejamento de Negócios – Este processo permite às organizações integrar seus planos comerciais e financeiros. É nesta parte do processo que as estratégias e iniciativas da empresa são transformadas em indicadores para os planos dos gestores divisionais e também para formar uma base onde serão alocados recursos e estabelecidos processos.

Feedback e Aprendizado – O feedback e os processos de revisão de foco existentes concentram-se no fator de organização de seus departamentos ou empregados, de modo isolado, para que alcancem suas metas financeiras orçadas. Estando no centro dos sistemas de gestão, o Balanced Scorecard possibilita as empresas o monitoramento dos resultados de curto prazo a partir de três diferentes perspectivas adicionais – clientes, processos internos de negócios, aprendizado e crescimento – e assim avaliar a estratégia adotada à luz do recente desempenho.

Em virtude de existirem diversos modelos planejamentos estratégicos, muitos anteriores ao BSC, é natural questionamentos sobre a originalidade e a real contribuição do Balanced Scorecard. Isto foi posto em discursão por Costa (2001), que argumenta que o BSC não é simples repetição de conhecimentos já estabelecidos, mas trata-se de uma contribuição original à literatura, não porque aborda temas nunca antes tratados, mas porque repensa temas antigos, chama a atenção para pontos que estavam esquecidos ou mal compreendidos e mostra a vinculação entre pontos vitais que não estavam claramente articulados.

O BSC é um aporte original à gestão estratégica das organizações, não somente por tratar de temas novos, mas porque traduz em suas ferramentas a vinculação entre pontos vitais que não estavam claramente articulados, pois além de manter o interesse no desempenho financeiro, mostra com clareza os vetores de desempenho superior e de longo prazo em termos competitivos e de criação de valor para o negócio organizacional.

3. BALANCED SCORECARD NA ADMINISTRAÇÃO PÚBLICA

O Balanced Scorecard tradicional foi desenvolvido por Kaplan & Norton com o objetivo de ser aplicado em organizações privadas cujo foco principal é o lucro. Para ser aplicado no setor público teve que passar por ajustamentos, devido a excessiva burocracia e a rígida hierarquia que caracterizam essas organizações (SILVA, 2009).

Segundo Kaplan e Norton (1997), o BSC pode ser muito útil nas organizações do setor público, pois possibilita a criação de uma ligação entre a missão institucional da organização, as estratégias e as medidas de desempenho. Sobre esse aspecto, Araújo Silva e Gonçalves (2011) afirmam que o BSC se constitui em um sistema de gerenciamento estratégico preferido pelas instituições públicas para formulação e implementação do seu planejamento estratégico (apud REIS, 2019).

Analisando essa diferença entre as organizações privadas e públicas, a empresa direciona a sua performance para o retorno do capital investido pelos acionistas, colocando a perspectiva financeira no topo do BSC. Para as organizações públicas, a perspectiva financeira possui uma posição secundária, destacando a perspectiva dos clientes, seguida pelas demais: processos internos, aprendizagem e crescimento e, por último, a perspectiva financeira (PINTO, 2004, apud REIS, 2019).

Diferente das quatro perspectivas do BSC para o setor privado, na proposta de implantação para o setor público, constam três perspectivas do modelo tradicional: Finanças, Clientes e Processos, com a separação de Aprendizado e Crescimento em duas: uma perspectiva para Pessoas e outra para Modernização Administrativa. Com o objetivo de medir a efetividade das ações públicas, necessitou-se criar uma nova perspectiva chamada Cidadão/Sociedade (GHELMAN; COSTA, 2006).

Para atender essa proposta, foi indispensável a alteração das relações de causa e efeito entre as perspectivas, pois, além do objetivo primordial de uma organização pública não ser a busca lucro, para que a gestão pública seja focada em resultados, é necessário aumentar a eficiência, a eficácia e a efetividade das ações públicas. Neste modelo, o bom andamento das perspectivas Pessoas e Modernização Administrativa cria condições para que uma instituição pública, realize sua função social de atender satisfatoriamente a sociedade/cidadão (efetividade), deixando seus clientes satisfeitos devido a boa qualidade na prestação de serviços (eficácia) e onerando o mínimo possível o contribuinte ao otimizar o uso dos recursos públicos (eficiência) (GHELMAN; COSTA, 2006).

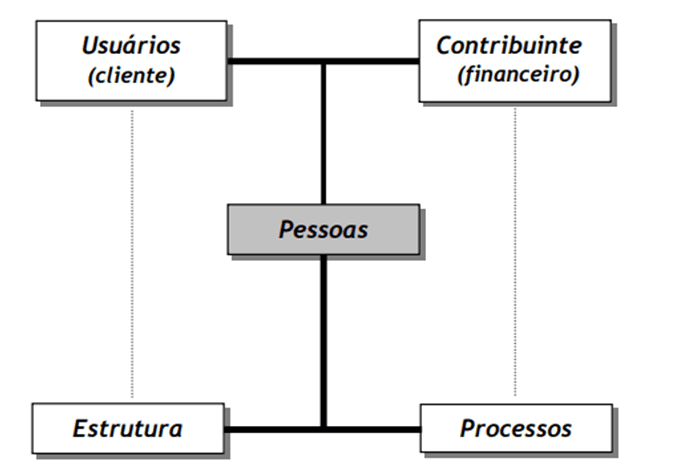

Para Bergue (2005), existem dimensões fundamentais na Administração Pública que precisam ser levadas em conta para fins de gerenciamento, quais sejam: o usuário/contribuinte; as pessoas; os processos; e, a estrutura.

Defendendo seu posicionamento, Bergue (2005, p.10) explica que:

1. O usuário e o contribuinte assumem posição preponderante na construção das estratégias de governo. Esses, para fins de estratégia, são os destinatários finais da ação governamental.

2. As pessoas são o elo entre o aparelho estatal e os destinatários do seu produto (os bens e serviços públicos);

3. A geração de serviços públicos, no âmbito das organizações públicas com destaque para setores como a educação, a segurança a saúde e a justiça, é intensiva no fator trabalho;

4. A estrutura tem papel essencial na Administração Pública, notadamente nos segmentos antes assinalados.

Na visão de Bergue (2005), considerando todas as relações existentes entre as dimensões essenciais, o modelo básico de BSC pode ser adaptado ao setor público, da seguinte forma:

Figura 2 – Dimensões adaptadas ao setor público

Segundo Bergue (2005, p.9), as organizações do setor público, principalmente os organismos integrantes da administração direta, que optarem pelo modelo básico do BSC deverão observar algumas premissas, quais sejam:

a) o foco do esforço deve estar nos conceitos de planejamento, de controle e de estratégia;

b) observar as diretrizes institucionais já existentes (crítica e adaptação) e a interações entre as ações;

c) as dimensões gerenciais propostas no BSC tradicional devem ser tomadas como uma orientação básica para a composição de um modelo (também geral) para a administração pública, incorporando os devidos desdobramentos e transformações das dimensões estratégicas originais; e

d) cada organização deve transformar o modelo e traduzi-lo em sistemas corporativos aderentes à sua realidade e necessidades gerenciais.

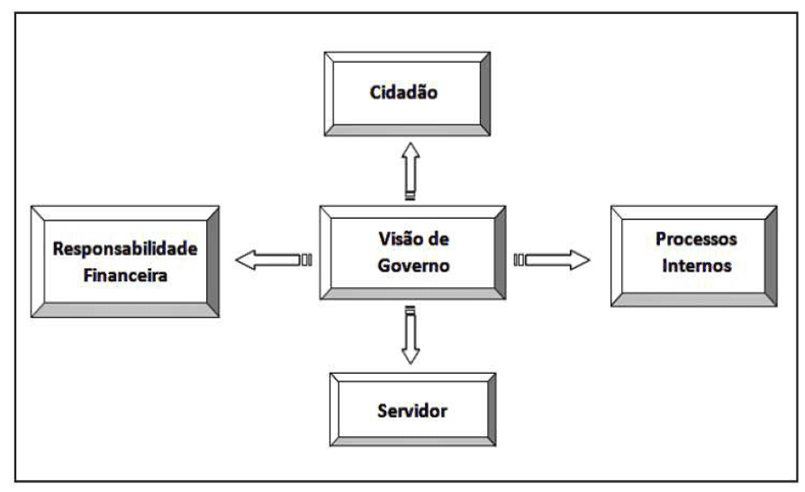

Em relação as perspectivas do BSC aplicadas ao setor público, Santos (2003) demonstrou a sua visão, priorizando o foco ou perspectiva do cidadão, conforme a figura abaixo:

Figura 3 – Modelo de BSB para o setor público

De acordo com o modelo de Santos (2003), no topo de sua cadeia, a perspectiva do cliente é substituída pela do cidadão, demonstrando um sistema de organização, a fim de atender às necessidades dos cidadãos. Enquanto, a segunda posição, se ocupa pela perspectiva financeira que foi adaptada a uma perspectiva de responsabilidade financeira, com proposito de orientar os financiamentos de projetos, de modo a atender à Lei de Responsabilidade Fiscal. Sendo assim, a perspectiva dos processos se baseia na gestão e inovação dos mesmos para atender às expectativas do cidadão e da Lei de Responsabilidade Fiscal. Apresentando por fim, a perspectiva do servidor que ocupa o lugar da perspectiva da aprendizagem, tendo como função analisar a sustentação das habilidades e criatividades dos servidores capazes de atender às expectativas dos cidadãos (apud CERVI; CANDIDO, 2019).

4. CONSIDERAÇÕES FINAIS

Desta forma, analisando as utilizações do planejamento estratégico nas organizações públicas fica evidenciado que esse planejamento, embora de forma discreta, está presente no setor público e tem uma participação crescente. Além disso é notável o grande poder que esse planejamento tem, principalmente quando alinhado às corretas ferramentas de gestão, o que nesse ponto, fica notável o protagonismo do Balanced Scorecard (BSC) diante seu poder de aliar metas financeiras e não financeiras sob uma mesma perspectiva de atingimento de metas e resultados.

REFERÊNCIAS

ALMEIDA, P. R. A Experiência Brasileira em Planejamento Econômico: Uma Síntese Histórica. In: GIACOMONI, James; PAGNUSSAT, José Luiz (Org.). Planejamento e Orçamento Governamental – Coletânea. Vol. 1. Brasília: Enap, 2006. cap. III, p. 193-228.

ANDRADE, N. A. et al. Planejamento governamental para municípios: plano plurianual, lei de diretrizes orçamentárias e lei orçamentária anual. São Paulo: Atlas, 2005.

ANTUNES, M. C., GONÇALVES, A. O. Nível de Maturidade do Alinhamento Estratégico entre os Programas e/ou Ações do Plano Plurianual do Governo Federal Brasileiro e os Órgãos Responsáveis por sua Gestão. ENAPG, Vitória, 2010.

BERGUE, S. Gestão estratégica de pessoas e Balanced Scorecard em organizações públicas. Análise – Revista de Administração da PUCRS, Porto Alegre, v. 16, n. 2, p. 265-284, 2005. Disponível em: < http://capa.tre-rs.gov.br/arquivos/BERGUE_Sandro_GestaoPessoasBSC.pdf>. Acesso em: 24/09/2020.

BEUREN, I. M. Gerenciamento da informação: um recurso estratégico no processo de gestão empresarial. 2a. ed. São Paulo: Atlas, 2000.

BRASIL. Guia Técnico de Gestão Estratégica. v 1.0, Brasília: ME, SEDGG, SEGES, 2019. Versão 1/2020

BRASIL. Ministério do Planejamento, Orçamento e Gestão Secretaria de Gestão. Modelo de Excelência em Gestão Pública. Brasília, 2014. Disponível em: <http://www.gespublica.gov.br/pasta.2014-06-12.8013949452/Modelo%20de%20Excelencia%20em%20Gestao%20Publica%202014%20vs%2005062014.pdf>. Acesso: 1 de setembro de 2019.

BRYSON, J. M., ALSTON, F.K. Creating and Implementing your Strategic Plan – A workbook for Public and Nonprofit Organizations. São Francisco, Jossey-Bass Publishers, 1996.

CASTRO, B. A evolução da administração pública. Disponível em: <https://administradores.com.br/artigos/a-evolucao-da-administracao-publica>. Acesso: 24/09/2020.

CERVI, A. P.; CANDIDO, A. C. Aplicação do Balanced Scorecard no Setor Público: Estudo de caso em uma assessoria jurídica da Administração Pública. Ponto de Acesso, Salvador, v.13, n.1, p.154-170. 2019. Disponível em: <https://portalseer.ufba.br/index.php/revistaici/article/view/27035>.

COBAITO, F. C. Planejamento Estratégico Situacional: Um Estudo Bibliométrico em Bases de Dados Nacionais entre 2013 e 2018. Revista Interdisciplinar de Gestão Social, v. 8, n. 1, p. 101-115, 2019.

COSTA, A. P. P. Contabilidade Gerencial: um estudo sobre a contribuição do Balanced Scorecard. 2001. Dissertação (Mestrado em Administração) – Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo.

DRUCKER, P. The Progress of Management. Irwin, 1998.

FIGUEIREDO, A. D. Moacyr. Sistemas de medição de desempenho organizacional: um modelo para auxiliar a sua auto-avaliação. Tese de Doutorado. Universidade Federal do Rio de Janeiro (UFRJ), 2003.

FOWLER, E. D.; MELLO, C. H. P.; COSTA NETO, P. L. O. Análise exploratória da utilização do programa de qualidade Gespública nas instituições federais de ensino superior. Gestão & Produção, v. 18, n. 4, p. 837-852, 2011.

GHELMAN, S.; COSTA, S. R. R. Adaptando o BSC para o setor público utilizando os conceitos de efetividade, eficácia e eficiência. Bauru: XIII SIMPEP, 2006. Disponível em: <http://www.simpep.feb.unesp.br/anais/anais_13/artigos/137.pdf>. Acesso em: 24/09/2020.

IIDA, I. Planejamento Estratégico Situacional. Production, v. 3, n. 2, p. 113-125, 1993.

JUND, S. Administração, orçamento e contabilidade pública. Rio de Janeiro:Editora Campus, 2006.

KAPLAN, R. S. e NORTON, D. P. A Estratégia em Ação: Balanced Scorecard. Rio de Janeiro: Campus, 1997.

MATIAS-PEREIRA, J. Manual de Gestão Pública contemporânea. São Paulo, 2009. Editora Atlas.

MEIRELLES, H. L. Direito administrativo brasileiro. 35 ed. São Paulo: Malheiros editores, 2009.

MONTEIRO, P.R.A.; CASTRO, A.R.; PROCHNICK, V. A Mensuração do desempenho ambiental no Balanced Scorecard e o caso da Shell. Artigo aceito para apresentação no VII Encontro Nacional sobre Gestão Empresarial e Meio Ambiente. FGV/USP. 2003, p. 3.

PADOVEZE, C. L. Controladoria Estratégica e Operacional, Conceitos, Estrutura, Aplicação. São Paulo: Pioneira Thomson Learning, 2003.

PALUDO, A. Orçamento Público e Administração Financeira e Orçamentária e LRF. 7º edição. Editora Elsevier. São Paulo, 2017.

PRADO, L. J. Guia Balanced score card. 1 ed. IFCURSOS. E-book. Disponível em: http://www.ifcursos.com.br/sistema/admin/arquivos/19-57-39-e-book_balancedscorecard.pdf.

PORTER, M. E. Vantagem competitiva: criando e sustentando um desempenho superior. 19.ed. Rio de Janeiro: Campus, 2001.Revista de C. Humanas, Viçosa, v. 13, n. 1, p. 90-101, jan./jun. 2013

REIS, D. Controle e Avaliação do Planejamento Estratégico no Instituto Federal de Educação, Ciência e Tecnologia Farroupilha. Santa Maria: Universidade Federal de Santa Maria, 2019. Disponível em: <https://repositorio.ufsm.br/handle/1/19675>. Acesso em: 24/09/2020.

SANTOS, Â. Evolução dos Modelos de Administração Pública no Brasil. Revista Científica Multidisciplinar Núcleo do Conhecimento. Edição 04. Ano 02, Vol. 01. pp 848-857, Julho de 2017. ISSN:2448-0959 Disponível em < https://www.nucleodoconhecimento.com.br/administracao/administracao-publica-no-brasil> Acesso: 24/09/2020.

SANTOS, C. S. dos. Introdução à gestão pública. 2. ed. São Paulo: Saraiva, 2008.

SILVA, H. L.; ROSSI, P. P. Gespública: desafios de implantação do modelo de excelência na percepção dos gestores públicos. Universidade Federal Fluminense. 2017. Disponível em: < https://app.uff.br/riuff/bitstream/1/9082/8/Hugo%20Leonardo%20Costa%20Silva%20e%20Pedro%20Paulo%20Dayrell%20-%20Artigo.pdf>. Acesso: 1 de setembro de 2019.

SILVA, R. F. P. B. O Balanced Scorecard Aplicado à Administração Pública: um Modelo Aplicável a uma Instituição de Ensino Superior. Portugal: Universidade do Porto, 2009. Disponível em: <https://repositorioaberto.up.pt/bitstream/10216/20596/2/TESEFINAL.pdf>. Acesso em: 24/09/2020.

VERZOLA, A., BENTIVEGNA, R., CARANDINA, G., TREVISANI, L., GREGORIO, P., & MANDINI, A. (2009). Multidimensional evaluation of erformance: experimental application of the balanced scorecard in Ferrara university hospital. Cost Effectiveness and Resource Allocation, 7:15

WONGRASSAMEE, S., GARDINER, P. D., & SIMMONS, J. E. (2003). Performance measurement tools: the Balanced Scorecard and the EFQM Excellence Model. Measuring Business Excellence ,7 (1), 14-29.

ZELMAN, W. N., PINK, G. H., & MATHIAS, C. B. (2003). Use of the Balanced Scorecard in Health Care. Journal of Health Care Finance, 29 (4), 1-16

[1] Graduado em Direito pelo Centro Universitário Luterano de Manaus e especialização em Direito Administrativo pela Universidade Candido Mendes.

[2] Mestrando em Engenharia da Produção pela Universidade Federal do Amazonas, especialista em Administração Pública pela Universidade Cândido Mendes e graduado em Tecnologia de Recursos Humanos pelo Centro Universitário CLARETIANO.

[3] Especialista em Administração Pública pela Universidade Cândido Mendes e graduado em Ciências Econômicas pela Universidade Federal de Goiás.

[4] Graduada em Ciências Contábeis pelo CIESA, Pós-Graduado em Finanças Corporativas pela Universidade Gama Filho.

[5] Especialista em Administração Pública pela Universidade Cândido Mendes e graduado em Administração pela Universidade do Estado do Amazonas – UEA.

[6] Especialista em Administração Pública pela Universidade Federal do Amazonas, graduada em Administração de Empresas e em Ciências Contábeis, ambas pela Universidade Federal do Amazonas.

[7] Graduada em Turismo pela Universidade Estadual do Amazonas, Pós-graduada em Gestão de Pessoas e em Administração Pública.

Enviado: Agosto, 2020.

Aprovado: Outubro, 2020.