MACHADO, Maria Eliane Lima Moraes [1]

MACHADO, Maria Eliane Lima Moraes. A Indústria Upstream de Petróleo & Gás no Brasil e seus Aspectos Histórico-Econômicos: Atuais Benefícios e Entraves do Regime Aduaneiro Especial Repetro. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 02, Ed. 03, Vol. 01, pp. 468-565. Junho de 20217. ISSN:2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/aspectos-historico-economicos, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/aspectos-historico-economicos

RESUMO

O petróleo, famoso ouro negro, é considerado uma fonte de energia de valor absoluta e precipuamente estratégico, ainda que, até o momento, de fontes não renováveis, proporcionando atividades de exploração e produção responsáveis por boa parte da economia mundial, em um cenário de expressivos investimentos e custos operacionais. Considerando fatos importantes, tais como a forma alternativa de exploração e produção de petróleo e gás a partir de fracking em rochas de xisto betuminoso, a grande descoberta de sua camada pré-sal, o novo marco regulatório-fiscal de Contratos de Partilha de Produção, instituído pelo Governo para sua exploração e produção, e a recente e considerável queda de suas cotações no mercado mundial das commodities, o presente trabalho científico teve o objetivo de pesquisar e analisar os atuais benefícios e entraves administrativo-tributários do regime aduaneiro especial de exportação e importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás natural (REPETRO), na indústria upstream de petróleo e gás no Brasil. Configura-se, assim, o REPETRO como um dos principais instrumentos nas áreas de comércio exterior e internacional como estratégia de crescimento das empresas e do Brasil, em níveis micro e macroeconômicos, respetivamente. Para uma melhor contextualização, por meio de uma metodologia de pesquisa exploratória, descritiva, documental, bibliográfica e qualitativa, foi necessário, preliminarmente, proceder-se com uma retrospectiva acerca do petróleo, sua origem e cadeia de valor da indústria, e identificar os fatores de riscos à atividade petrolífera em termos de políticas regulatório-fiscal e tributária, e de cenários técnicos e econômicos, para, em seguida, detalhar a sistemática do REPETRO estadual e federal, identificando, por fim, sua vertente de benefícios e entraves em consonância com sua legislação atual. Não obstante sua alta complexidade e insegurança jurídica como alguns dos principais entraves, cabe às empresas petrolíferas estabelecidas no país disporem corretamente desse importante dispositivo de acordo com suas exigências normativas, com vistas a otimizarem seus resultados econômico-financeiros através de seus benefícios, dentre eles, a suspensão, isenção ou redução da base de cálculo de alguns tributos federais e estaduais. Tais benefícios impactam positivamente a balança comercial do país através do aumento das exportações, como resultado da política extrafiscal do regime em questão, além de, curiosamente, apesar de sua renúncia fiscal aduaneira, aumentar a participação fiscal da União e dos Estados na renda do investidor privado, possibilitando de maneira efetiva o aumento e a permanência dos investimentos desta atividade econômica em favor da geração de divisas, do emprego e da renda nacionais.

Palavras-chave: REPETRO, Petróleo, Gás Natural, Upstream, Pré-Sal, Concessão, Partilha De Produção, Exportação, Importação, Comércio Exterior, Comércio Internacional.

1. INTRODUÇÃO

Frequentemente, tem-se falado em “a nova era do petróleo[2]”, em especial por Daniel Yergin, renomado economista e consultor norte-americano em energia, geopolítica e economia global, autor do livro best-seller “The Prize: The Epic Quest for Oil, Money & Power”[3] de 1991, e da obra “The Quest: Energy, Security, and the Remaking of the Modern Word[4]”, de 2011. Em suas palavras:

Estatais de energia mundo afora, como a Petrobras, terão de levar muito a sério o desafio da competitividade se quiserem prosperar. Com a revolução do xisto, mudaram os preços e a geopolítica do petróleo. Os EUA vão ocupar o papel de regulador de preços que antes cabia aos países árabes. (YERGIN apud COSTA, 2015).

Segundo Ernani Torres Filho, professor e especialista em economia internacional, o petróleo, no cenário econômico mundial, apesar de ser uma commodity[5], não é uma mercadoria comum. Do ponto de vista da demanda, o petróleo diferencia-se como a principal fonte de energia do mundo, praticamente a única fonte de energia dos sistemas de transporte doméstico, comercial, e também das forças armadas em terra, ar e mar, para a integração social e comercial entre os países, desempenhando, ao longo de sua história, um papel militar, econômico e geopolítico fundamental e de enorme valor estratégico às nações.

Do ponto de vista da oferta, o petróleo apresenta-se como grande motivador de disputa hegemônica entre os países produtores, na condição de “players” de um mercado de livre concorrência, sendo imprescindíveis um ordenamento econômico e político-militar, além de uma moeda hegemônica para o comércio e o capital internacionais. (TORRES FILHO, 2004).

Faz-se indispensável mencionar os dois autores, liminarmente, no presente trabalho de pesquisa científica, a fim de demonstrar a importância do tema desde sua descoberta, em 1859 na Pensilvânia, EUA, e, no Brasil, no ano de 1939 em Lobato, BA, até os dias atuais.

No início dos anos 2000, havia um temor do esgotamento de combustíveis fósseis; enquanto isso, noutra direção, o especialista Daniel Yergin defendia a ideia de que, em vez de esgotamento, seriam descobertas outras formas de exploração de reservas, em favor da crescente demanda de energia, o que se comprovou com a exploração e produção (E&P) de óleo e gás natural (O&G) de folhelho[6] (ou, mais conhecidamente, de xisto) pelos EUA. Tal inovação tecnológica, provocada pelo aumento nos preços do petróleo em meados dos anos 2000, devido a um forte aumento na demanda global, causou preocupação, pois, realmente, iniciava-se uma “nova era do petróleo”. Posteriormente, devido ao aumento de sua oferta, graças ao xisto dos EUA, a preocupação passou a girar em torno de seus preços, em função da forte queda em sua cotação. No fim de 2014, os preços do petróleo impactaram os cenários econômico e geopolítico internacionais, afetando não apenas o que diretamente relacionava-se ao petróleo, mas também às maiores economias mundiais.

Em novembro de 2014, em Viena-Áustria, foi informado pela Arábia Saudita, na reunião da Organização dos Países Exportadores de Petróleo (OPEP)[7], que a cotação do petróleo não mais seria controlada pelos países participantes e que estes não reduziriam sua produção, ficando o preço do petróleo, dado que é uma commodity, a cargo da oferta e da demanda, a fim de encontrar seu ponto de equilíbrio num mercado livre. Ao mesmo tempo, a decisão estratégica da Arábia Saudita, ao aumentar consideravelmente sua produção, contribuiu para que o preço do petróleo caísse, justamente devido ao aumento da oferta, com o suposto intuito de que os EUA se convencessem de que essa produção seria antieconômica e, portanto, desistissem da produção de petróleo de xisto. Isso não aconteceu, haja vista a atual autossuficiência na produção do mesmo, muito embora grandes produtores onshore e offshore estejam em crise, pela queda dos preços.

Assim, após a decisão da Arábia Saudita, e, por sua influência, encampada pela OPEP, de abandonar seu histórico papel de swing producer (responsável pela estabilização dos preços de petróleo de longo prazo), os EUA – devido ao seu favorável desempenho na exploração das reservas de xisto – parecem “herdar” dos países do Golfo a função de “regulador de preços” do petróleo. Pautados em função da lei de oferta e demanda, planejando sua produção em função dos preços e com pesados investimentos em tecnologia pelos produtores americanos, os EUA passaram a reocupar lugar especial na geoeconomia do petróleo. Além disso, sua estratégia geopolítica aponta para cercear o surgimento de potências em áreas com abundantes recursos naturais, passando a ser uma ameaça ao desempenho do Brasil sobre o pré-sal, por exemplo, dado o objetivo norte-americano de assegurar seu acesso àquelas áreas.

Dada a divisão geoeconômica entre países produtores e consumidores de petróleo, com a queda de seu preço, os países consumidores são, atualmente, os grandes beneficiados, como a União Europeia, a China, o Japão e a Índia. Por outro lado, países fornecedores de gás natural como a Rússia e a Noruega já sofrem com a concorrência do gás de xisto exportado pelos EUA, enquanto outros países estão reavaliando suas políticas com base nessa revolução não convencional de energia, como o Japão, a China e a Alemanha. Nesses países, lideranças industriais encontram-se preocupadas com a perda de competitividade de algumas empresas para outras que já utilizam gás natural de baixo custo, fornecido pelos EUA, em substituição à Europa, cujos custos de energia estão numa curva ascendente, em detrimento de sua participação no mercado mundial. (YERGIN, 2011).

No Brasil, petroleiras como a estatal Petróleo Brasileiro S.A. (Petrobras) terão de aplicar estratégias que mantenham a competitividade exercida até então, com vistas à prosperidade futura, com eficiência e lucratividade. São necessários altos investimentos tecnológicos pelo Brasil, tanto na E&P de fontes convencionais – em áreas do pós-sal, em águas profundas – quanto na comercialização de fontes não convencionais – em áreas do pré-sal, em águas ultra profundas. A isso somam-se a extração em rochas de xisto betuminoso, para a otimização de custos operacionais e fiscal-tributários, bem como a revisão de política de conteúdo nacional impostas pela Agência Nacional de Petróleo, Gás Natural e Biocombustíveis (ANP).

A nova era do petróleo sugere que, nas próximas duas décadas, fontes de energia renovável irão crescer, porém fontes não renováveis de energia também deverão crescer, principalmente no caso do Brasil, onde mais de 80% de sua energia é de fonte hídrica. (YERGIN apud COSTA, 2015). O petróleo assumiu, desde o início, o papel de riqueza que gera riqueza, construindo, com sua alquimia, uma era de substituição do carvão como fonte de energia. Por exemplo, a Marinha britânica, durante a I Guerra Mundial, já o utilizava, e assim continuou, com a expansão de seu uso pela II Guerra, e também após, pela Guerra Fria e pelos conflitos do Oriente Médio, sendo essa fonte energética uma das principais responsáveis pelas transformações industriais e tecnológicas do século XX.

Outros fatos históricos também transformaram o mundo da energia, tais como o colapso da União Soviética, a ascensão da China, os atentados terroristas de 2001, as invasões do Afeganistão e do Iraque e a emergência das mudanças climáticas como questão política. (NASSIF, 2011). Já no século XXI, o petróleo assumiu um papel antagônico ao movimento ecológico que promove campanhas para reduzir a queima de todos os combustíveis fósseis, a exemplo, também, do carvão e do gás natural, em função de suas consequências contra a atmosfera, as mudanças climáticas e o meio-ambiente.

Assim como os EUA definiram seus interesses estratégicos considerando a importância do petróleo – e a decorrente trajetória de inovações – para o equilíbrio da economia mundial e do poder político, também o Brasil deverá definir estratégias que contemplem o lugar que deseja ocupar nesse cenário global. (YERGIN, 2013). Governo, investidores, indústrias e demais players deverão se unir para consolidarem novas estratégias, seja no campo político e tecnológico, mas também deverão detectar uma estratégia fiscal-tributária, em favor da competitividade na área de E&P de O&G, em fontes convencionais e, em especial, não convencionais, por exemplo, o pré-sal. Nessa área, as atividades requerem altos investimentos, durante um considerável espaço de tempo, fazendo-se necessário um eficiente fluxo de caixa para suprir as fases de vida útil desse empreendimento.

É exatamente nesse ponto que se faz necessária uma análise dos benefícios e entraves que o regime aduaneiro especial de exportação e importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás natural (REPETRO) tem proporcionado às petroleiras no Brasil, no sentido de otimizar seus custos através de suspensão do pagamento ou redução da base de cálculo dos tributos incidentes na importação de máquinas e equipamentos destinos a essa indústria.

A energia é o alicerce de uma sociedade industrializada e o petróleo uma de suas principais fontes, tanto para o funcionamento da economia como um todo e, especificamente, para o fornecimento de produtos químicos, serviços de transporte e segurança. Certo é que, principalmente após a I Guerra, o controle sobre essa fonte energética foi se tornando também, cada vez mais, fonte de poder, contribuindo para a supremacia econômica e política dos países produtores. Não por acaso, a produção de petróleo foi utilizada como arma política por alguns países da OPEP[8], organização formada pelos países produtores do Oriente Médio e pela Venezuela.

Segundo pesquisas, consta uma remota possibilidade de surgirem economias mais limpas, modificando radicalmente o setor energético, o que tem sido chamado pela mídia de “o Google do setor energético”. Seria algo que funcionaria em substituição ao petróleo, fato que poderia alterar as forças que dirigem a concorrência de uma indústria, tais como “concorrentes na indústria”, “entrantes potenciais”, “substitutos”, “fornecedores” e “compradores”, conforme a teoria de estratégia competitiva. (PORTER, 2004). Entretanto, nesse cenário, marcado pela expectativa de considerável aumento de consumo de energia e demanda por petróleo, parece ser necessário que as empresas petroleiras e prestadoras de serviços, já estabelecidas na indústria de O&G, passem a utilizar mecanismos fiscais e tributários. No caso brasileiro, esses instrumentos, homologados pela legislação brasileira, em favor de sua posição econômico-financeira, apontam para a manutenção de sua posição no mercado através da mitigação de seus custos e otimização de suas receitas, numa esfera dinâmica de trade-off (risco/retorno) necessária à concorrência saudável de seus negócios.

Diversas pesquisas e análises cotidianas têm atribuído à exploração de combustíveis fósseis convencionais, quais sejam, querosene, gasolina, óleo diesel, gás natural, carvão mineral, participação principal, ainda por várias décadas, no sistema de geração de energia e movimentação de motores de máquinas, veículos e energia elétrica, como no caso das usinas termelétricas. (YERGIN, 2011). Em função da queda do preço do petróleo e de movimentos ambientalistas, e, até muito antes, grandes petroleiras e produtoras de gás natural já expressavam interesse no desenvolvimento de novas fontes de combustível. Entretanto, a produção de energias “limpas”, tais como a eólica, a solar e a das marés, por exemplo, têm permanecido na esfera das possibilidades, enquanto o biocombustível [9], de origem não fóssil, fabricado a partir de produtos agrícolas [10], tem tido razoável desenvolvimento. Por outro lado, o sucesso da exploração de combustíveis fósseis não convencionais, a exemplo de O&G de xisto nos EUA e o petróleo extraído da camada pré-sal no Brasil, são uma realidade.

Os fatos históricos até aqui narrados pretenderam demonstrar a importância multidisciplinar do petróleo, e seus aspectos relativos à concorrência, regulação e estratégia, encontrando-se, muitas vezes, no centro da esfera geopolítica. Sugere-se que tal importância tenha motivado a legislação brasileira a instituir o Decreto nº 3.161/1999 para a regulamentação do regime aduaneiro especial REPETRO – tema do presente trabalho de conclusão de curso (TCC) – como forma de atrair o investidor estrangeiro e estimular o investidor nacional ao mercado brasileiro de E&P de O&G, através de suspensão do pagamento ou redução da base de cálculo dos tributos relativos à aquisição de máquinas e equipamentos nacionais e importados destinos à indústria petrolífera.

Aspectos macro e microeconômicos corroboram a justificativa deste trabalho de pesquisa. Do ponto de vista microeconômico, as empresas passam a ter um beneficiamento em nível de fluxo de caixa em função da desoneração tributária do REPETRO, convertendo o não desembolso em investimentos, com impactos positivos no custo do bem (matéria-prima, custos indiretos e mão-de-obra), no preço de venda e na margem de lucro ao longo da vida útil do empreendimento, conforme será demonstrado no Capítulo 4, que tratará da estrutura econômica, fiscal e tributária de um barril de petróleo.

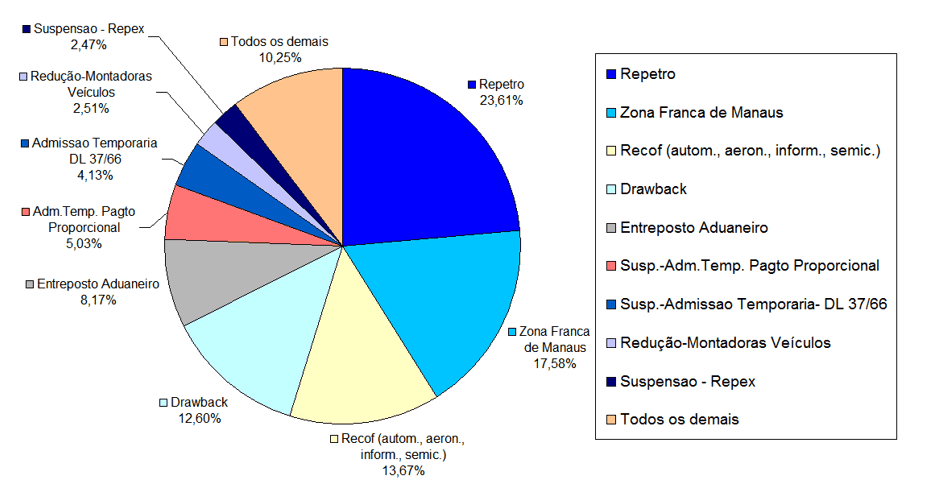

Do ponto de vista macroeconômico, tem-se a majoritária participação do REPETRO demonstrada no Gráfico 1, a seguir, editado pela Receita Federal do Brasil (RFB), relativo à renúncia fiscal-aduaneira do Estado. Mais detalhadamente, o assunto será abordado no Capítulo 6, que tratará de sua representatividade no total de renúncia tributária e no Produto Interno Bruto (PIB). Serão abordados, precipuamente, seus aspectos fiscal-tributários, com o objetivo de decifrar a participação do REPETRO, em termos de benefícios e entraves para a atividade econômica de E&P de O&G no Brasil. O Estado regulador institui o REPETRO para incentivar as importações desoneradas de tributos e as exportações, configurando-se a soma das renúncias de efeito micro (em favor das empresas) em efeito macroeconômico, com impactos positivos na balança comercial do país e consequentes investimentos em saúde, educação, transporte, segurança, habitação, tecnologia e infraestrutura.

Convém observar que esse gráfico básico, editado pelo DW (ferramenta de pesquisa da RFB, a partir do Siscomex), contempla, além do REPETRO, outros regimes aduaneiros especiais tradicionais aplicados à importação, a exemplo de Admissão Temporária, Drawback, Entreposto Aduaneiro, RECOF, REPEX e Loja Franca. A propósito, poderia contemplar, em uma visão mais ampla, também outros regimes, tais como Depósito Alfandegado Certificado (DAC), Depósito Especial e Reporto, favorecendo a desoneração de determinadas operações de circulação de bens e mercadorias, mediante o atendimento de requisitos específicos e regras gerais de controle aduaneiro e tributação no comércio exterior. Todavia, os regimes mencionados não serão objeto de pesquisa deste trabalho.

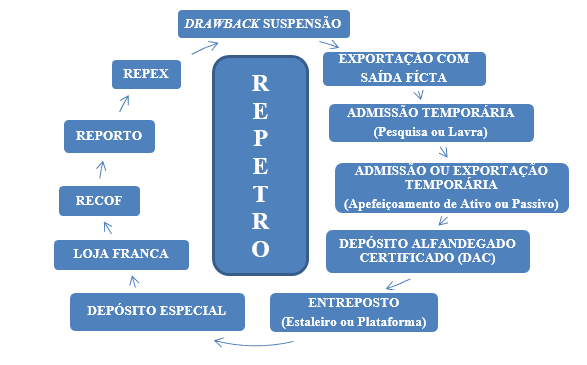

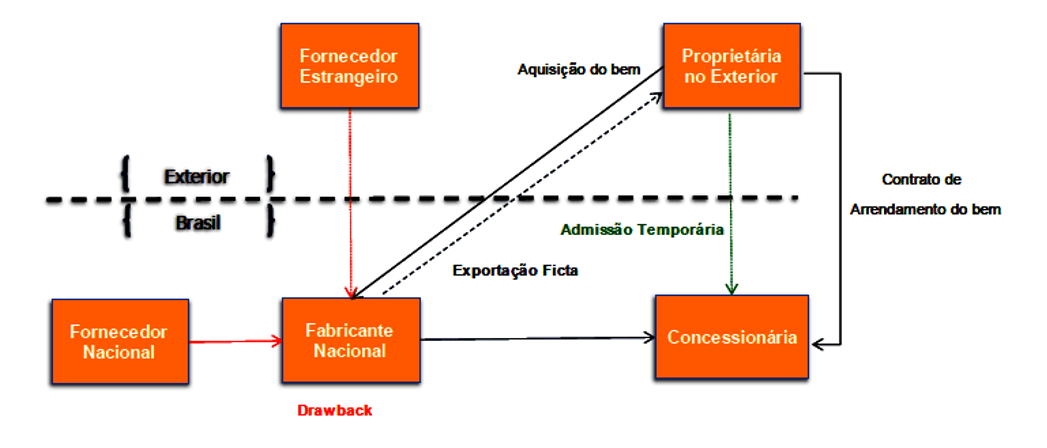

Através de uma interligação entre tais regimes em torno do próprio REPETRO, são alcançadas, inclusive, operações de prestação de serviços industriais de O&G, constituindo-se o chamado REPETRO PLENO, numa visão macro, completando-se a gama do comércio de bens e serviços na área petrolífera, favorecidos pela correlação entre os regimes que por sua vez são beneficiados pelo próprio REPETRO. Esse conceito encontra-se muito além da concepção original do REPETRO-modelo da IN 112/1999 e seus tratamentos aduaneiros genuínos, tais como Drawback na modalidade Suspensão, Exportação com Saída Ficta e Admissão Temporária, conforme demonstrado por SILVA em sua dissertação sobre os entraves do REPETRO e propostas de soluções. (2007), conforme figura 1, abaixo:

Em função de sua amplitude, os benefícios podem alcançar três fases de um empreendimento de O&G. São elas: PRÉ-REPETRO (negociações pré-operacionais entre petroleiras, estaleiros, fornecedores e consórcios, com impacto financeiro positivo em função de ativos que serão importados em admissão temporária para atividade econômica, por exemplo, construção de uma plataforma), e de bens repetráveis [11] a serem fornecidos (a plataforma em si); REPETRO (admissão temporária dos bens fornecidos); e PÓS-REPETRO (fase operacional propriamente dita, após a entrada, por exemplo, de uma plataforma nesse regime para E&P de O&G, onde podem ocorrer Depósito Especial de bens e prestação de serviços de manutenção e reparo em bens entre postados).

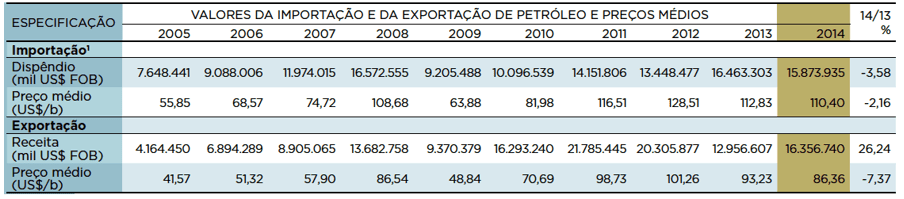

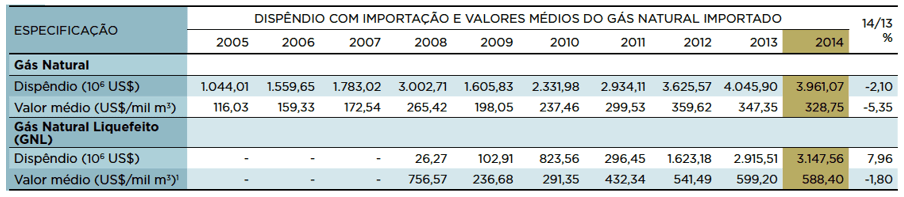

Ainda em contexto macro, nota-se a importância estratégica da importação e exportação na área de O&G para o financiamento do desenvolvimento de longo prazo, em face de uma das maiores cargas tributárias do mundo, quando comparadas às de países nórdicos a exemplo de Dinamarca, Noruega e Suécia, (G1, 2014), bem como para balança comercial brasileira, conforme as seguintes Tabelas 1, 2 e 3:

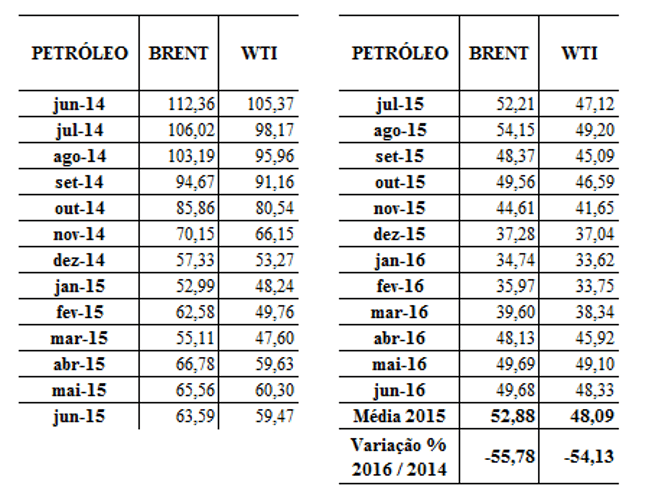

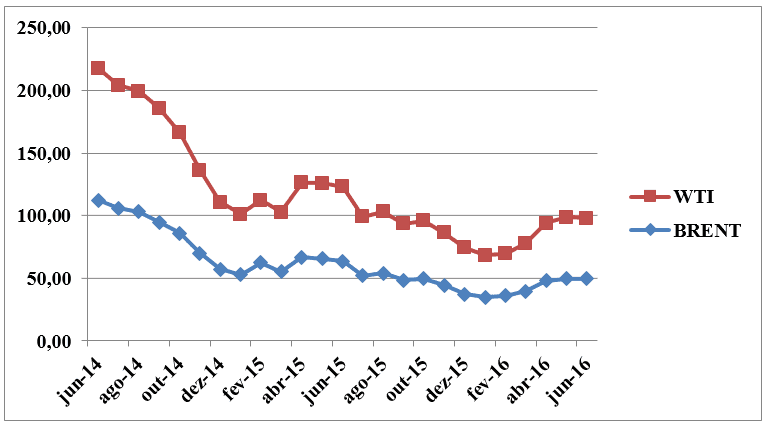

Pode-se destacar a precípua aplicação do REPETRO em termos macros também para o atual cenário econômico em que a cotação do petróleo, no mercado de commodities, encontra-se em queda desde setembro de 2014, conforme a Tabela 4, abaixo, e, mais visivelmente, no Gráfico 2, que contempla a evolução da cotação por barril (BBL) de petróleo dos tipos Brent[12] e WTI[13] no mercado internacional de commodities entre 2014 e 2016, apontando uma expressiva variação negativa de 55,78% e 54,13% da cotação média de petróleo tipos Brent e WTI de 2016, em comparação às mesmas cotações de 2014.

É importante ressaltar que a baixa cotação de petróleo pode oferecer riscos ao mercado de E&P em águas ultra profundas, no caso do pré-sal, em que os custos operacionais são extremamente altos, com possibilidade de o desempenho do REPETRO exercer papel fundamental na rentabilidade das atividades industriais petrolíferas. Em nível de comparação, é interessante observar no Quadro 1, abaixo, quais eram, ao final de 2014, as projeções para os principais preços médios de referência de barris de petróleo no mercado internacional para 2015, reajustados pelas principais instituições (EIA/DOE, Citigroup, Goldman Sachs, Societé Générale e BNP Paribas), com base na trajetória decrescente nos últimos meses de 2014, sobretudo, após a reunião da OPEP no mesmo ano, estabelecendo uma nova condição do petróleo no mercado de commodities para livre concorrência. No fim desse ano, os preços médios previstos para o petróleo tipos Brent e WTI, para 2015, eram de US$ 52,55/BBL e US$ 57,20/BBL, respectivamente, estando bem próximos aos preços médios efetivos de US$ 54,40 e US$ 49,31, de 2015, apresentados na Tabela 4 anterior.

Com relação à metodologia deste trabalho de pesquisa científica, a partir da taxionomia de VERGARA (2006), quanto aos fins, esta pesquisa classifica-se como exploratória, proporcionando maior familiaridade com o REPETRO e também descritiva, descrevendo seus aspectos fiscal-tributários. Quanto aos meios, a pesquisa será realizada através de uma investigação documental, elaborada a partir de material interno de empresas, e também bibliográfica, com base em material publicado em livros, teses, dissertações, monografias, revistas, jornais e relatórios estatísticos, à disposição do público em geral em mídia eletrônica e bibliotecas. Complementando-se a classificação, segundo GRESSLER (2003), pode-se dizer que, quanto à abordagem, a pesquisa caracteriza-se como qualitativa, buscando-se entender subjetivamente a complexidade do problema colocado, mediante descrição, interpretações e comparações dos dados qualitativos levantados.

À presente oportunidade de investigação científica, será adicionada a experiência da autora na área de comércio internacional, obtida, principalmente, em sua vivência no empreendimento de plataformas do tipo Floating Production Storage and Offloading (FPSOs) replicantes do Pré-Sal do Consórcio TUPI BV, uma parceria entre Petrobras Netherlands BV (PNBV) (subsidiária da Petrobras estabelecida na Holanda), BG Group e Galp Energia, em cujos processos aduaneiros de exportação e importação de máquinas, equipamentos e plataformas são aplicados os regimes aduaneiros especiais e, em especial, o REPETRO. Essa parceria foi formada para viabilizar técnica e financeiramente a exploração do pré-sal, considerada uma nova fronteira da indústria de petróleo no Brasil, que requer altos investimentos, para E&P de jazidas localizadas na Bacia de Santos.

Ao longo deste TCC, o tema será desenvolvido através dos seguintes capítulos: o Capítulo 2 fará um relato sobre o petróleo, seus aspectos técnicos mais relevantes, tais como sua origem e suas indústrias que compõem a cadeia de valor. O Capítulo 3 apresentará os regimes e sistemas jurídico-regulatórios e contratuais das atividades de E&P petrolífera do investidor junto ao Governo. O Capítulo 4 identificará a estrutura econômica, fiscal e tributária da indústria através da ilustração de um barril[14] de petróleo, com destaque para a divisão de sua renda econômica entre o Governo e o investidor privado. O Capítulo 5 contemplará as condições geológico-exploratórias e econômicas da indústria do petróleo, figurando como riscos adicionais do investidor, coadjuvantes aos apresentados nos Capítulos 3 e 4 mencionados.

O Capítulo 6, em especial, apresentará especificamente o regime aduaneiro especial REPETRO, discorrendo sobre seus conceitos e definições; sua instituição e caracterização pela legislação brasileira como REPETRO Federal, através do Decreto 3.161/1999. Esse decreto incumbiu a RFB de expedir as normas necessárias ao disciplinamento do REPETRO através das chamadas Instruções Normativas, para estabelecer uma relação de bens sujeitos ao beneficiamento através da suspensão do pagamento dos tributos federais II, IPI, PIS, COFINS e AFRMM, amparado por seu Regulamento Aduaneiro, o Decreto 6.759/2009, acrescido pelo Decreto 7.296/2010).

Também, no Capítulo 6, será contemplada a composição do REPETRO através de tratamentos e regimes aduaneiros especiais; as principais alterações de sua Instrução Normativa (IN) 844/2008 pela RFB através da IN 1.415/2013 em vigor, recentemente atualizada pela IN 1.601/2015; o Convênio ICMS 130/2007 editado pelo Conselho Nacional de Política Fazendária (CONFAZ), configurando-se o chamado REPETRO Estadual através do qual ocorre a isenção ou a redução da base de cálculo do ICMS; e, precipuamente, seus benefícios e entraves às atividades econômicas da indústria petrolífera brasileira.

Por fim, o Capítulo 7 apresentará uma breve retrospectiva das matérias exploradas nos capítulos anteriores, bem como relevantes considerações conclusivas, obtidas através do presente trabalho de pesquisa científica.

2. O PETRÓLEO

2.1 ORIGEM

A chamada “era do petróleo” pode ter sua origem localizada com sua descoberta, em 1859, na Pensilvânia, EUA, em um poço de apenas 21 metros de profundidade, através da perfuração com um sistema de percussão movido a vapor. Foi uma revolução, uma vez que sua destilação resultaria em produtos substitutos do querosene, obtido a partir do carvão, e do óleo de baleia, utilizados na iluminação. Até então, os óleos derivados do petróleo eram de pouco valor econômico, só havendo mudanças quando a gasolina e o diesel passaram a ser utilizados em motores movidos por esses combustíveis, sem dúvida, uma inovação importantíssima, e que gerou aumento da demanda, acrescentando lucros expressivos à indústria do petróleo. Esse método de exploração de petróleo perdurou até o final do século passado, quando começou a ser desenvolvido um processo rotativo de perfuração, em 1900, no Texas, EUA, obtendo-se o óleo a partir de 354 metros de profundidade.

Com o desenvolvimento e inovações no processo de extração, através de novas brocas e novas técnicas de perfuração, poços com mais de 10.000 metros de profundidade passaram a suprir a produção ao serem perfurados. Posteriormente, o aperfeiçoamento de navios, para receber equipamentos de perfuração, permitiu que a extração pudesse ser feita em lâminas d’água maiores que 2.000 metros. Já nos anos 80 e 90, os custos de pesquisa e de lavra de petróleo foram reduzidos pelos avanços tecnológicos, e, aliados ao aumento das reservas mundiais entre as duas décadas, tem-se um novo ciclo econômico para a indústria petrolífera, como provedora de fontes de energia. No seu bojo, desenvolveu-se também a indústria petroquímica, que passou a utilizar os derivados de petróleo para a fabricação de novos compostos tais como plásticos, borrachas e tecidos sintéticos, tintas e corantes, solventes e detergentes, medicamentos, cosméticos e substâncias para alimentos, por exemplo, corantes, flavorizantes e conservantes.

No Brasil, em 1938, a discussão sobre o uso e a exploração dos recursos do subsolo brasileiro viabilizou a criação do Conselho Nacional do Petróleo (CNP). Em 1939, pesquisas e análises realizadas em Lobato, na Bahia, levaram à descoberta de petróleo pelo Departamento Nacional de Produção Mineral (DNPM), através de uma sonda de rotativa de perfuração. Extraindo-se óleo de uma profundidade de 210 metros, o primeiro campo comercial foi descoberto somente em 1941, em Candeias, também na Bahia. Com o sucesso da descoberta, em 1953 foi criada a Petrobras, pelo então presidente Vargas, através da Lei 2004/1953, como meio de monopolizar a pesquisa e a lavra do “óleo da pedra”, também chamado de “ouro negro”, confirmado através do Art. 177 da Constituição Federal (CF) de 1988.

Foram descobertos no Brasil, através de ações da Petrobras, vários campos, em terra, na década de 50, e, posteriormente, em mar, na década de 60, constituindo outro importante marco na história. Da década de 70 em diante, foram descobertos relevantes campos de petróleo na Bacia de Campos, Rio de Janeiro, e em outros estados da Federação, além do avanço tecnológico de perfuração e produção em plataforma continental, aumentando consideravelmente a produção de petróleo no Brasil em águas profundas. (THOMAS, 2004).

Em 2006, foram anunciados pela ANP indícios da existência de petróleo na camada pré-sal, sendo confirmados pela Petrobras em 2007. Em 2008, ocorreu a primeira extração do óleo, no campo de Tupi (Bacia de Santos), em torno de 300 km do litoral, em águas ultra profundas, a 7.000 metros de profundidade, extraído de rochas porosas geradoras e acumuladoras de O&G, localizadas abaixo da camada de sal, formadas há mais de 150 milhões de anos, durante a separação entre os continentes da África e da América do Sul.

A chegada ao pré-sal foi um verdadeiro acúmulo de conhecimentos e inovações tecnológicas, fruto de um trabalho comum, capitaneado pelo Estado brasileiro, agregando muitos recursos públicos e profissionais da área de geologia, geofísica, engenharia e outros, num esforço inovador e de P&D numa área de tecnologia complexa e avançada. Até se chegar à concepção geológica do pré-sal, constituiu-se um marco na história e um forte incentivo ao desenvolvimento econômico do Brasil.

2.2 CADEIA DE VALOR: DA PROSPECÇÃO NA NATUREZA À COMERCIALIZAÇÃO

A Petrobras já nasceu como uma empresa estatal moderna, pois é de economia mista e capital aberto (sociedade anônima), criada pela Lei 2004/1953 (revogada pela Lei 9.478/1997). Hoje, é líder na exploração de petróleo em águas profundas (camada pós-sal) e ultra profundas (camada pré-sal), detendo elevada tecnologia, com posição de destaque no ranking das grandes empresas de energia, com capacidade de captação de recursos, atração de novos parceiros e de articulação com fornecedores através de licitações, para enfrentar os desafios da demanda inerente ao setor petrolífero.

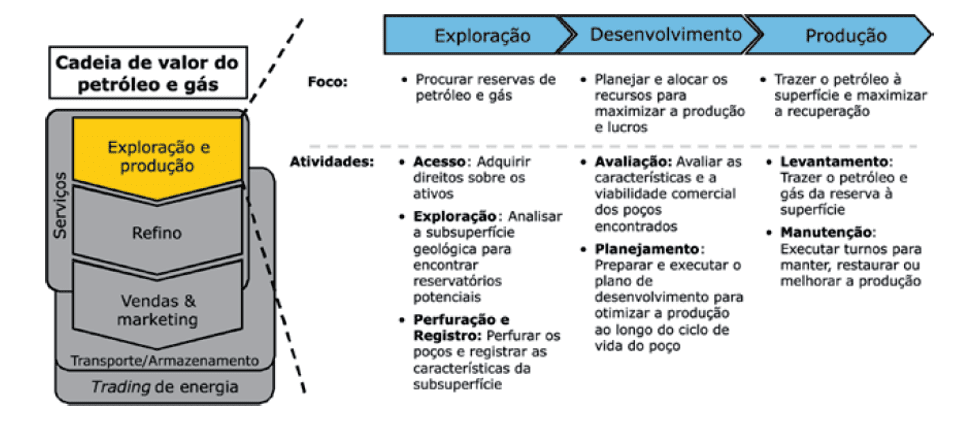

A Figura 2, abaixo, ilustra claramente a cadeia de valor proporcionada pelo setor petrolífero no que diz respeito às atividades da subcadeia de atividade econômica Upstream, compostas, em nível mais detalhado, pelas etapas de exploração e avaliação (E&A) (pesquisa, exploração ou prospecção para descoberta de reservas de petróleo e/ou gás)[15]; desenvolvimento e produção (lavra ou extração dos hidrocarbonetos) em estado líquido ou gasoso, em terra (onshore) ou água (offshore). É exatamente nessa subcadeia, composta também por plataformas, portos internacionais de importação e exportação, navios, dutos e terminais, onde aplica-se o benefício do regime aduaneiro especial REPETRO em questão, objeto de pesquisa deste trabalho.

As demais subcadeias, quais sejam, a Midstream (composta pelas atividades de refino, processamento e armazenamento) e a Downstream, ou abastecimento (composta pelas atividades de distribuição, revenda e transporte de petróleo, gás natural e seus derivados, a partir da refinaria ou de portos internacionais de importação até os pontos de consumo), constam igualmente na Figura 2, completando a cadeia produtiva de petróleo apresentada.

Os projetos do pré-sal são executados com ênfase na geração de demanda para a indústria nacional, e de oportunidades de emprego e renda no país, com um compromisso de conteúdo local junto à ANP, com recursos que favoreçam toda a cadeia de bens, serviços e indústria de energia do mercado nacional. Suas reservas de hidrocarbonetos tendem a proporcionar alta rentabilidade e desenvolvimento ao Brasil, sendo necessário garantir que a maior parcela de O&G da região se transforme em desenvolvimento sustentável, econômico e social, com investimentos de porte em ciência e tecnologia com vistas à permanência competitiva no mercado mundial.

Em função das características geológicas, profundidade e distância da costa, a exploração do pré-sal demanda soluções tecnológicas avançadas. Requer um sistema submarino complexo, composto por robôs mais sofisticados (que substituíram os mergulhadores), árvore de natal molhada, linhas flexíveis e umbilicais de controle, que conduzem o óleo e o gás dos poços ao navio-plataforma tipo FPSO, utilizando cabos de poliéster e âncoras do tipo torpedo, desenvolvidos pelo Centro de Pesquisas e Desenvolvimento Leopoldo Américo Miguez de Mello (CENPES) e pela indústria brasileira. O CENPES, localizado na Cidade Universitária, campus da Universidade Federal do Rio de Janeiro (UFRJ), tornou-se um centro de P&D de referência internacional em tecnologia do petróleo. O FPSO permite, por sua vez, através da operação de off-loading, que o óleo armazenado em um navio-cisterna, após sua separação do gás e da água, seja transferido para um navio-aliviador, que posteriormente o descarrega em um terminal no continente.

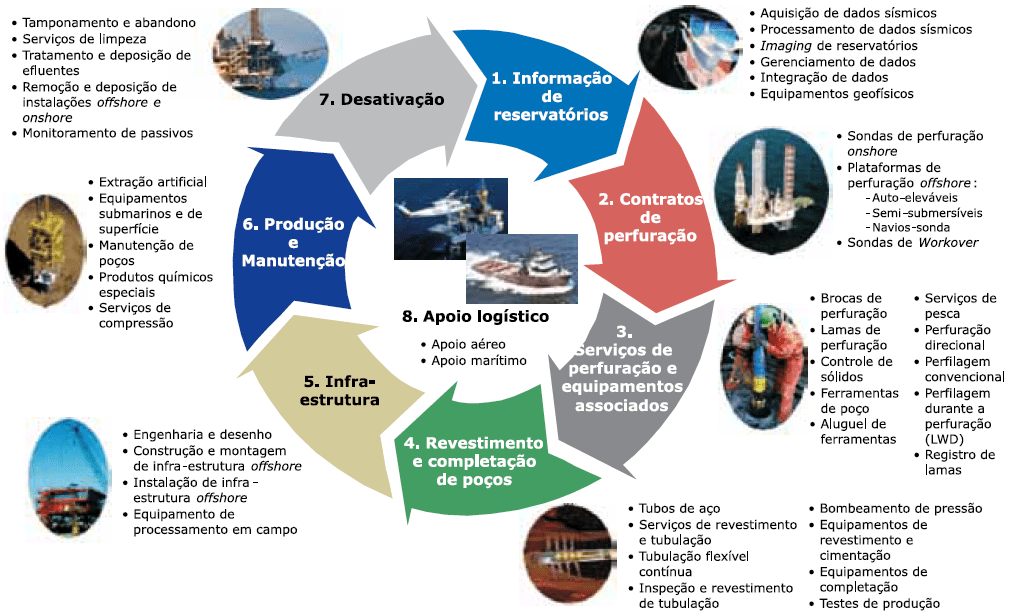

As atividades relacionadas ao setor de E&P de O&G, ilustradas pela Figura 3, a seguir, caracteriza-se por considerável impacto em outros setores da economia, que acabam por receber investimentos necessários à extensa cadeia de valor do setor, incluindo a compra, no mercado interno, de embarcações e plataformas, cascos, módulos, subsea, máquinas, equipamentos, partes e peças, motivadas, inclusive, pela política de conteúdo local estabelecida pela ANP, durante os leilões dos campos petrolíferos.

Estudos de viabilidade técnico-econômica, associados à mobilização de recursos para adaptação de tecnologia e logística (oleodutos e gasodutos) são premissas para o sucesso do mercado petrolífero em várias áreas de atuação, tais como E&P de O&G, refino, gás natural[16], distribuição, petroquímica e de fertilizantes, geração de energia elétrica, biocombustíveis e transporte e comercialização; e em suas principais operações, por exemplo, bacias, refinarias, terminais e oleodutos, termelétricas, usinas de biodiesel e etanol, gasodutos e fábricas de fertilizantes.

Para essa importante fatia de mercado, foram necessárias ações por parte do Governo, no sentido de gerar dispositivos que regulamentassem suas atividades econômicas através de regimes, sistemas e contratos, descritos no Capítulo 3.

3. REGIMES E SISTEMAS JURÍDICO-REGULATÓRIOS E CONTRATUAIS

Após a descoberta do petróleo e a criação da Petrobras, já mencionadas, destacam-se alguns dos marcos que regulamentaram a E&P de O&G e sua fiscalização. A princípio, a Constituição Federal (CF) de 1988 estabelecia o monopólio das atividades de pesquisa e de lavra das jazidas de O&G em seu Art. 177. Com pressões de segmentos liberais, avessos à presença do Estado e do regime de monopólio, seguindo tendência mundial, foi editada a Emenda Constitucional n° 9/1995, autorizando a União a contratar empresas estatais ou privadas para a realização de atividades de pesquisa e de lavra das jazidas de O&G e outros hidrocarbonetos fluidos, dentre outras atividades de refino, importação e exportação de derivados e transporte de petróleo e seus derivados, e flexibilizando o monopólio da União para as atividades de E&P de O&G.

A concretização da quebra do monopólio da União no pós-sal veio através do marco regulatório, com a Lei 9.478/1997 – a lei do petróleo e da política energética nacional – com a instituição do Conselho Nacional de Política Energética (CNPE) e da ANP. A criação da ANP seguiu o padrão de intervenção do Estado norte-americano, consubstanciada na forma de agência reguladora. Essa lei constituiu o primeiro regime contratual jurídico-regulatório, o de Concessão, no qual foram definidas, em seu Art. 6º, as fases de pesquisa ou exploração (conjunto de operações ou atividades destinadas a avaliar áreas, objetivando a descoberta e a identificação de jazidas de petróleo ou gás natural); de desenvolvimento (conjunto de operações e investimentos destinados a viabilizar as atividades de produção de um campo de petróleo ou gás); e de lavra ou produção (conjunto de operações coordenadas de extração de petróleo ou gás natural de uma jazida e de preparo para sua movimentação).

O regime de Concessão implica ao concessionário a obrigação de explorar por sua conta e risco e, em caso de êxito, produzir petróleo ou gás natural em determinado bloco, conferindo-lhe a propriedade desses bens, depois de extraídos (conforme Art. 26), com decorrentes encargos relativos ao pagamento dos tributos incidentes e das participações legais ou contratuais correspondentes. Essas se referem aos Government Takes (GT), a parcela da renda do campo absorvida pelo governo, tais como tributos diretos (IRPJ e CSLL), tributos indiretos (IPI, II, PIS, COFINS, AFRMM, ICMS, ISS, CIDE), royalties[17], participações especiais[18] (PEs), participação de proprietário da terra, bônus de assinatura e taxa de retenção ou ocupação da área. Nota-se, ainda, que o Art. 26 mencionado estaria em aparente contradição com o Art. 3 da mesma lei, pelo qual os depósitos de petróleo, gás natural e outros hidrocarbonetos fluídos existentes no território nacional pertencem à União, e, também, com o Art. 4, pelo qual fica ratificado o Art. 177 da CF sobre os direitos exclusivos da União de pesquisa e de lavra, dentre outros já mencionados.

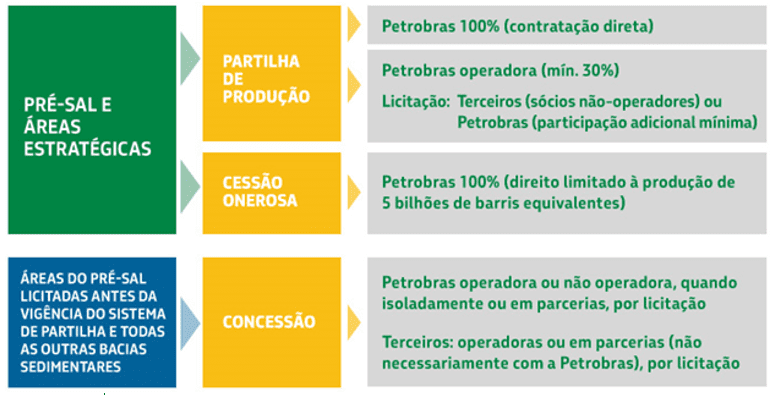

Em 2010, ocorreu um novo marco regulatório, instituído através da Lei 12.351/2010, também chamada de “a nova lei do petróleo”, alterando os dispositivos da Lei 9.478/1997 e implantando o regime de Partilha de Produção para E&P de petróleo, gás natural e outros hidrocarbonetos fluidos. Através desse regime, o licitado paga à União um bônus no ato da assinatura do contrato, para exercer, por conta e risco próprios, as atividades de exploração, avaliação, desenvolvimento e produção e, em caso de descoberta comercial, adquirir o direito à apropriação do custo em óleo (cost oil[19]), bem como da parcela do excedente ou lucro em óleo (profit oil[20]), fazendo parte dos GTs a Partilha de Produção.

Nesse regime, o bônus de assinatura mencionado não integrará o custo em óleo e corresponde a um valor fixo devido à União pelo contratado, sendo vedado, em qualquer hipótese, seu ressarcimento ao contratado. Quanto ao papel da Petrobras, esse será o de operadora, sendo responsável pela condução e execução, direta ou indireta, de todas as atividades já mencionadas, bem como pela desativação das instalações de E&P, podendo também desempenhar o papel de contratada, no caso de um consórcio por ela constituído com o vencedor da licitação para as atividades de E&P, com participação mínima de 30% assegurada por lei.

Em função da descoberta do pré-sal e do regime de Partilha de Produção, nova mudança institucional ocorreu, sendo editada a Lei 12.304/2010, através da qual o Poder Executivo criou a empresa pública denominada Empresa Brasileira de Administração de Petróleo e Gás Natural S.A. – Pré-Sal Petróleo S.A. (PPSA), com vistas à gestão dos contratos de Partilha de Produção celebrados pelo Ministério de Minas e Energia (MME) e a gestão dos contratos para a comercialização de petróleo, gás natural e outros hidrocarbonetos fluidos da União, sendo responsável pela execução, direta ou indireta, das atividades de exploração, desenvolvimento, produção e comercialização dos mesmos.

Mais especificamente, encontra-se sob sua responsabilidade praticar todos os atos necessários à gestão dos respectivos contratos celebrados pelo MME; praticar todos os atos necessários à gestão dos contratos para a comercialização de petróleo, gás natural e outros hidrocarbonetos fluidos da União; analisar dados sísmicos fornecidos pela ANP e pelos contratados sob o regime de Partilha de Produção; representar a União nos procedimentos de individualização da produção e nos acordos decorrentes, nos casos em que as jazidas da área do pré-sal e das áreas estratégicas se estendam por áreas não concedidas ou não contratadas sob o regime de Partilha de Produção; e exercer outras atividades necessárias ao cumprimento de seu objeto social, conforme definido no seu estatuto. Daí a suposição da volta do monopólio do governo, dessa vez, no segmento do pré-sal[21].

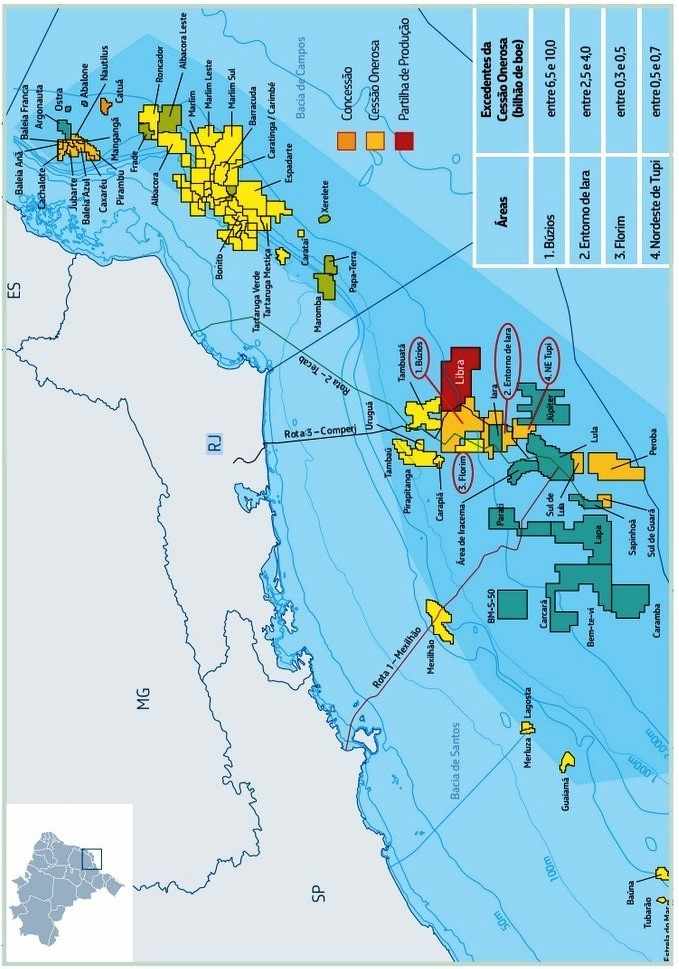

No mesmo ano de 2010, ocorreu a criação de um sistema contratual por meio do qual também derivaram as atividades de E&P de O&G no Brasil, o da Cessão Onerosa, pela Lei 12.276/2010. Esse sistema autorizou a União a ceder, onerosamente, blocos potenciais de barris em reservas à Petrobras, para o exercício, por sua exclusiva conta e risco, das atividades de pesquisa e de lavra de petróleo, gás natural e outros hidrocarbonetos fluidos de que trata o inciso I do art. 177 da CF, em áreas não ainda concedidas, localizadas no pré-sal, até a quantidade máxima de 5.000.000.000 (cinco bilhões) de barris equivalentes de petróleo.

Essa cessão onerosa de jazidas de petróleo à Petrobras foi feita em troca de aquisição de ações da companhia pelo governo. Foi estipulado que o respectivo pagamento pela Petrobras seria prioritariamente em títulos da dívida pública mobiliária federal, em vez de debêntures, ficando a União autorizada a subscrever ações do capital social da Petrobras e a integralizá-las com esses títulos. Essa operação ficou conhecida por uma “megacapitalização” da Petrobras, servindo para emissão de ações e captação de recursos, com vistas a futuros investimentos, possibilitando ao Governo aumentar sua participação como acionista majoritário no capital social da empresa, sem gasto de dinheiro que afetasse o superávit primário, ou emissão de mais títulos da dívida pública, garantindo à Petrobras 100% de participação na exploração dos blocos do pré-sal da Cessão Onerosa. Com essa lei, ficou resolvida a necessidade de capitalizar a Petrobras e aumentar a fatia de participação da União na empresa.

Em 2014, o Governo anunciou a contratação da Petrobras para produção de até 14 bilhões de barris de petróleo no excedente da Cessão Onerosa feita pela União em 2010 (muito acima dos previstos 5 bilhões de barris de petróleo), sob o regime de Partilha de Produção, com o objetivo de antecipar receitas e a produção nessas áreas. Já os recursos do bônus de assinatura de R$ 2 bilhões foram destinados a reforçar o caixa do Tesouro e o superávit primário, prevendo também uma antecipação de um volume excedente em óleo estimado em R$ 13 bilhões até 2018. Dessa forma, o Governo recebe excedentes em óleo mais rapidamente, antes da produção do primeiro óleo, com um determinado percentual destinado ao Fundo Social (FS[22]), elimina inseguranças jurídicas de uma licitação e aumenta o aparente monopólio da E&P de petróleo em áreas do pré-sal, transformando a Petrobras em uma das maiores empresas com maiores reservas de petróleo mundial, porém tendo que prover o pagamento, à União, de bônus de assinatura, royalties, imposto de renda e a repartição do lucro da produção devido ao regime de Partilha de Produção.

Dentre as PEs já comentadas, os royalties são objeto de constantes debates em âmbito legislativo quando se referem à E&P petrolífera. Em 2012 foi editada a Lei 12.734, que modificou as Leis 9.478/1997 e 12.351/2010, para determinar novas regras de distribuição, entre os entes da Federação, dos royalties e das PEs devidos em função da exploração de petróleo, gás natural e outros hidrocarbonetos fluidos, e para aprimorar o marco regulatório sobre a exploração desses recursos no regime de Partilha de Produção. Essa lei autoriza a repartição dos royalties do petróleo não apenas entre os órgãos da Administração Direta da União e os Estados e Municípios relacionados ao processo produtivo, mas entre todos os entes da Federação. Diante dessa nova regulação, os Estados do Rio de Janeiro e de São Paulo propuseram Ações Diretas de Inconstitucionalidade no Supremo Tribunal Federal, ainda em tramitação, sob a alegação de que haveria uma considerável perda de recursos advindos dos royalties do petróleo em virtude do compartilhamento dos mesmos entre todos os Municípios e Estados da Federação.

Consta na Figura 4, abaixo, um breve comparativo entre os três contratos jurídico-regulatórios até aqui comentados, tendo a Petrobras como agente econômico no papel de concessionária, operadora ou contratada, para a exploração, avaliação, desenvolvimento e produção dos campos petrolíferos, em cada uma das modelagens legais, conforme o contrato com a União e a ANP.

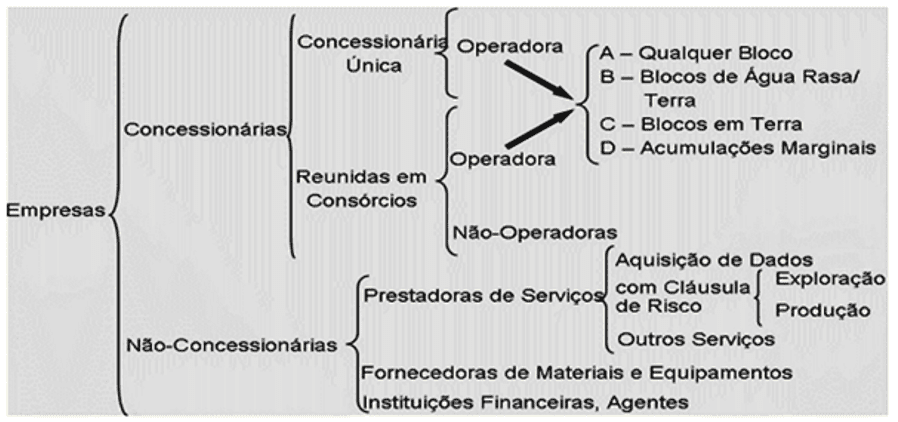

Para uma breve elucidação da divisão do papel das empresas do ramo petrolífero de E&P, convém destacar a Figura 5, na qual percebe-se o enquadramento de empresas nas funções de Concessionária, Operadora e também as não-Concessionárias, denominadas Prestadoras de Serviços. As prestadoras de serviços são habilitadas através de um Contrato de Serviços, outro tipo de regime jurídico-regulatório e contratual, não utilizado atualmente pelas empresas aqui mencionadas, através do qual as petroleiras não estatais, que não possuíam a outorga de E&P de hidrocarbonetos, de atribuição exclusiva das petroleiras estatais, são contratadas por essas para a prestação de serviços com ou sem cláusulas de risco, para a aquisição de conhecimento geológico sobre as reservas e a comercialização de O&G produzidos. (BAIN & COMPANY; TOZZINI FREIRE ADVOGADOS, 2009).

Podem-se exemplificar países tais como o México, o Irã e o Iraque, onde as empresas de O&G atuavam como prestadores de serviços das petroleiras estatais. Os contratos de serviços foram muito utilizados pela Petrobras, quando essa exercia o monopólio do mercado (entre 1953 e 1997), perdendo importância no cenário internacional e possibilitando a aplicação dos outros regimes de Concessão e de Partilha de Produção (Id., 2009).

Faz-se oportuno esclarecer que o regime de Contrato de Serviços, informado na Figura 5, não deve ser confundido com os demais contratos utilizados pelas petroleiras multinacionais, nacionais e estatais para contratação de serviços necessários às atividades Upstream. Esse contrato pode ser aplicado por empresas em regimes de Concessão ou de Partilha de Produção ou em sistema de cessão onerosa, para a contratação de prestadoras de serviços nacionais e internacionais, por exemplo, Baker Hughes, EMC, FMC, Halliburton, Maersk, Nippon Steel, Schlumberger, Siemens, Technip, Tenaris, Vallourec e Weatherford, para perfuração de poços, operação e manutenção de sondas, FPSOs e outras embarcações (Id., 2009). Nesse sentido, convém acrescentar o Quadro 2, a seguir, com os principais diferenciais em função de cada um dos três regimes contratuais da indústria petrolífera mencionados até aqui.

Oil Company (OC) / National Oil Company (NOC)

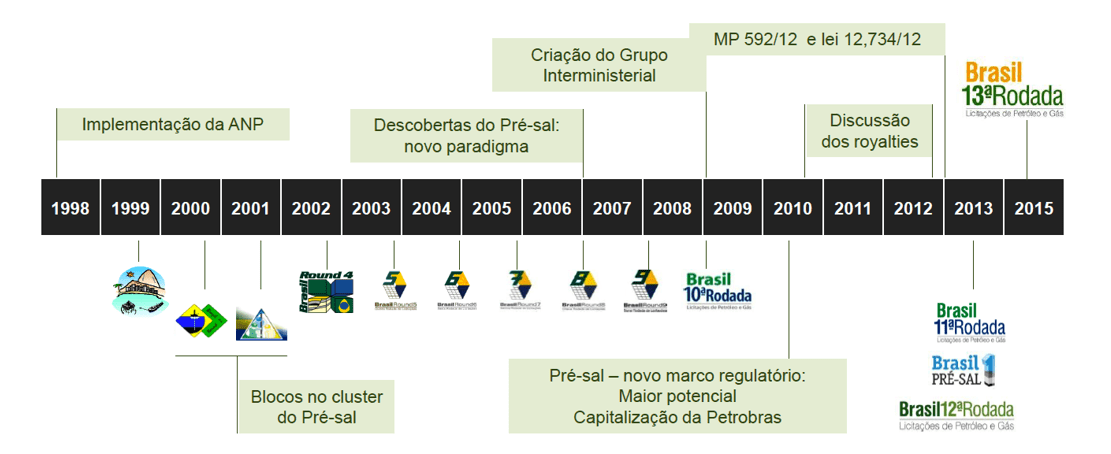

Em 2013, foi realizado pela ANP o primeiro leilão de pré-sal – 12ª Rodada de Licitações de Petróleo e Gás – para ofertar o gigantesco prospecto do megacampo de petróleo de Libra (Bacia de Santos), em torno de 183 km do Rio de Janeiro, a maior reserva de petróleo do Brasil, estimada entre 08 e 12 bilhões de barris, atualmente em fase de exploração de acordo com o novo marco regulatório do pré-sal, o regime de Partilha de Produção.

Sem concorrência com as petroleiras estrangeiras, preocupadas com a possibilidade que os direitos assegurados ao governo brasileiro ditassem os investimentos e as decisões de desenvolvimento, o campo foi arrematado pela Petrobras (40%) – na condição de operadora –em consórcio com as empresas CNOOC (10%), CNPC (10%), Shell (20%), Total (20%) e Empresa Brasileira de Administração de Petróleo e Gás Natural S.A. – Pré-Sal Petróleo S.A. (PPSA) (gerente do contrato). A baixa atratividade desse leilão pode também ter sido em função do fraco desempenho das commodities, fraco crescimento da economia brasileira, inflação em torno do teto da meta, a exploração de xisto pelos EUA e as questões levantadas pelo gás sobre os futuros preços do petróleo de longo prazo. (ESTADÃO, 2013; IstoÉ, 2015).

A Figura 6, abaixo, contempla a evolução dos principais fatos históricos relacionados à evolução da exploração de O&G no Brasil, culminando com a 13ª Rodada de Licitações de Blocos Exploratórios da ANP em 2015, a qual não contou, pela primeira vez, com a participação da Petrobras, que decidiu não incorporar novos prospectos à sua carteira de ativos exploratórios, atitude condizente com seu Plano de Negócios e Gestão 2015-2019. (PETROBRAS, 2015). A Petrobras tem priorizado o desenvolvimento de seu portfólio de ativos de E&P, fruto da sua expressiva participação nas 12 (doze) Rodadas de Licitação de Blocos Exploratórios anteriores, não incorporando, portanto, novos prospectos à sua carteira de ativos exploratórios.

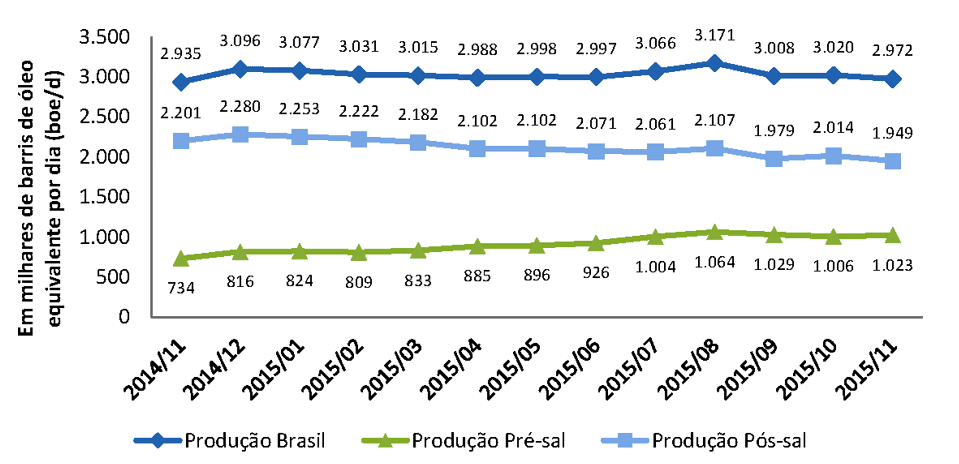

Curiosamente, para uma apresentação mais detalhada do panorama atual de produção nacional das bacias, campos e poços de jazidas exploradas para a produção nacional de O&G a partir da camada pré-sal, cabe observar o ANEXO A, e, para a produção nacional a partir das camadas pré e pós-sal pelas concessionárias e operadoras do mercado petrolífero brasileiro, convém notar os ANEXOS B e C, bem como fazer um comparativo de desempenho entre a produção brasileira a partir das camadas pré e pós-sal e sua participação na produção total entre os meses de novembro de 2014 e novembro de 2015, através do Gráfico 3 a seguir:

A partir do Gráfico 3, vale traçar um paralelo da produção através da camada de pré-sal, pela Petrobras, com a produção nacional total de O&G através das camadas pré e pós-sal, por todos os concessionários e operadores (inclusive a Petrobras) listados nos ANEXOS B e C. Sua produção de novembro de 2015 equivaleu a 34,42% da produção total no Brasil. Nota-se também que a média de O&G produzida pela Petrobras, no mesmo período, foi de 2.625 MBOE/D[23] (conforme média de seus valores extraídos dos ANEXOS B e C), acima do patamar de 2 milhões e meio e barris de óleo equivalente por dia, figurando como responsável por expressivos 88,32% da produção total de 2.972 MBOE/D informada no mesmo gráfico.

Interessante, ainda, apresentar o Mapa 1, a seguir, possibilitando uma noção mais exata do pré-sal no Brasil e a distribuição dos regimes de Concessão e de Partilha de Produção e o sistema de Cessão Onerosa, ora discriminados. O mapa apresentado está de acordo com a Resolução nº 1/2014, que aprovou a contratação direta da Petrobras para produção de petróleo, gás natural e hidrocarbonetos fluidos em áreas do pré-sal, no regime de Partilha de Produção, para as áreas que estavam contratadas sob o sistema de Cessão Onerosa com volumes que ultrapassavam a curva-limite de produção de 5.000.000.000 (cinco bilhões) de barris equivalentes de petróleo, comentados no início deste capítulo.

Antes de serem apresentados os principais benefícios e entraves do REPETRO na indústria de E&P de O&G no Brasil, faz-se necessário ainda identificar, no Capítulo 4, os custos de investimentos e operacionais, tributos diretos e indiretos[24] e encargos fiscais da área petrolífera, em seu segmento Upstream, compostas pelas fases de Exploração, Desenvolvimento e Produção, em regime de Concessão, condição contratual escolhida para o exemplo em questão, discriminados no próximo capítulo. E, no Capítulo 5, serão ainda apresentados os principais riscos da indústria de petróleo, para que, então, seja compreendido e justificado todo o esforço que uma empresa do ramo deverá envidar para a obtenção de um Ato Declaratório Executivo (ADE) emitido pela RFB para o desenvolvimento de suas atividades amparadas pelo regime aduaneiro especial REPETRO.

4. ESTRUTURA ECONÔMICA, FISCAL E TRIBUTÁRIA DO BARRIL DE PETRÓLEO

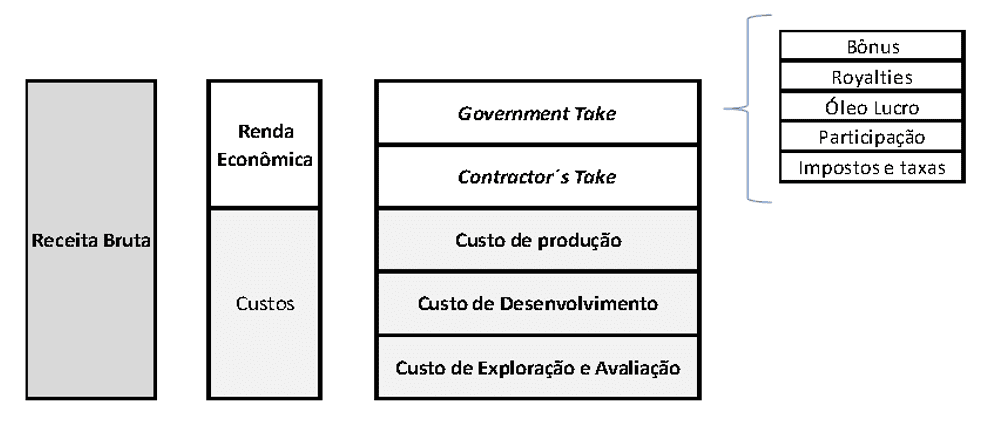

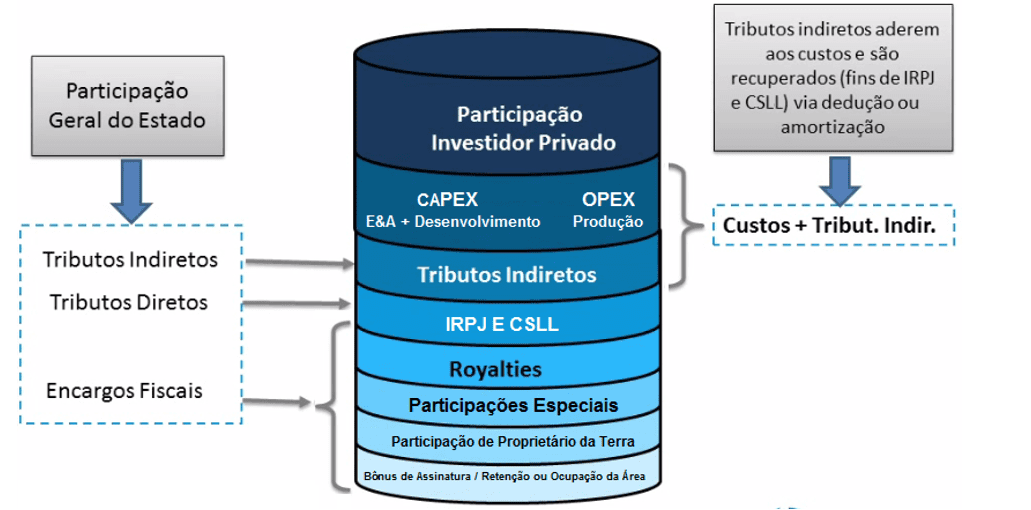

Basicamente, duas esferas de tributação compõem a indústria nacional do petróleo: a primeira tem caráter convencional e refere-se a impostos, taxas e contribuições incidentes ao longo na cadeia de E&P de hidrocarbonetos; e a segunda, intitulada como especial, contempla os sistemas fiscais desenvolvidos especificamente pelo Estado para essa indústria, com vistas a participar da renda petrolífera, aumentando o GT. Após a dedução de todos os custos de E&A, desenvolvimento, produção, GT (Bônus, Royalties, Óleo Lucro, Participação, Impostos e Taxas), encontrados na Figura 7, abaixo, incluindo-se a depreciação do capital e juros, obtêm-se o lucro líquido – ou CT – do investidor privado.

Custos, tributos e encargos fiscais compõem o barril de petróleo ilustrado na Figura 8, a seguir, a qual ajuda a entender a divisão da renda econômica da atividade petrolífera na fase Upstream, entre o GT do Estado, em torno de 80%, e o CT ou lucro do investidor privado, em torno de 20%. Por definição, a falta de incentivos fiscais – dentre eles o REPETRO – aumenta o GT, o que poderia incentivar o Estado a não renová-lo, visando o aumento de sua parcela sobre os lucros – o CT – do investidor privado. (ALMEIDA; COIMBRA, 2012).

Na fala de TAUIL, durante o III Congresso Internacional de Direito Tributário do Rio de Janeiro, evento promovido pela Associação Brasileira de Direito Financeiro (ABDF) em 2014, observou-se que:

Quase todos os contratos de Concessão de atividades de E&P são sempre contratos de desenho de uma equação fiscal, de quanto a empresa de petróleo vai entregar ao fisco, na dicção dessa doutrina internacional, já que explora um recurso que é do povo, representado pelo Estado, que celebra contrato com o particular investidor na indústria de petróleo.

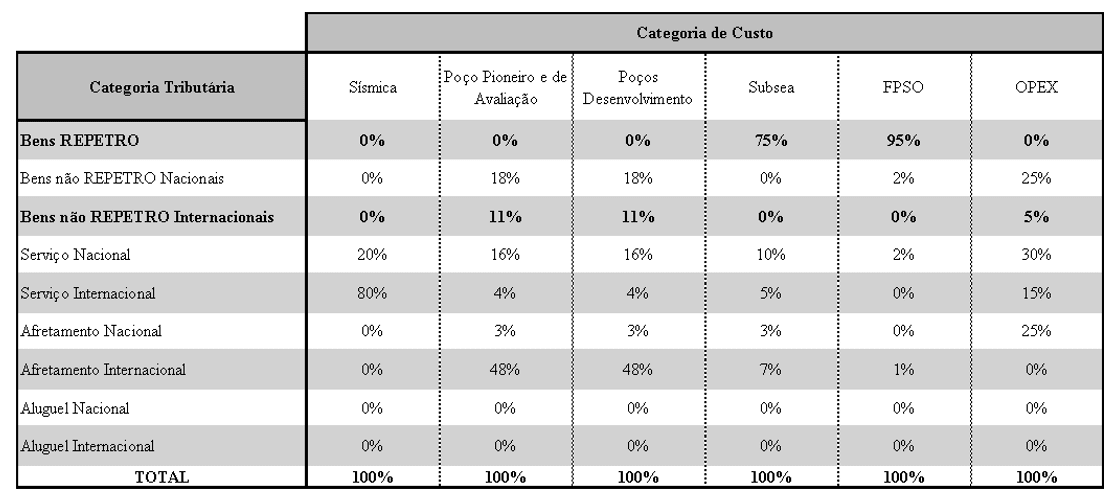

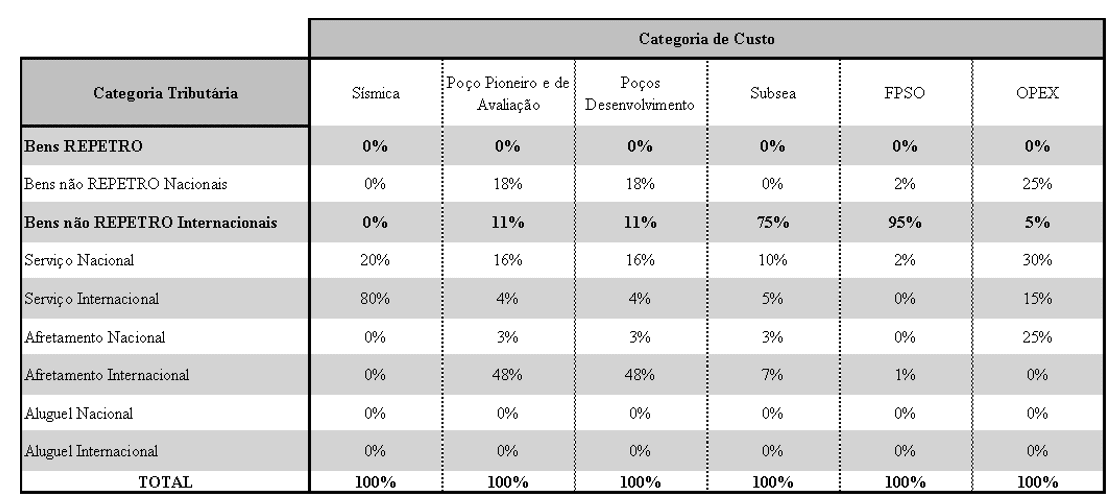

Para uma melhor visualização das categorias de custo, de seu posicionamento ao longo das fases na cadeia de produção e de sua classificação quanto aos tipos de custo (CAPEX e OPEX), bem como dos tributos indiretos, todos encontrados na Figura 8, apresentam-se os seguintes Quadros 3 e 4:

Quadro 4 – BASE DE CÁLCULO DOS TRIBUTOS SOBRE AS IMPORTAÇÕES DE BENS

| Tributos sobre a Importação | Competência | Base de Cálculo | Alíquota |

| II | Federal | VA[25] | Variável (TEC)[26] |

| IPI | Federal | VA + II | Variável (TIPI)[27] |

| PIS/COFINS | Federal | VA[28] | 11,75% (2,10% + 9,65%)[29] |

| ICMS | Estadual | VA + II + IPI + PIS/COFINS + ICMS | Variável (legislação estadual) |

| AFRMM | Federal | Valor do Frete Internacional | 25% (navegação de longo curso) |

FONTE: BOOZ & COMPANY; VIEIRA REZENDE, 2011, atualização própria

Ainda acerca da figura do barril de petróleo, esta contempla a composição de seus custos, cuja maioria compõe o GT, uma combinação de participação fiscal (através de uma arrecadação conforme o regime de Concessão exemplificado nesse caso específico) e de participação tributária (através de uma arrecadação direta e indireta que poderá ser otimizada, pelo investidor privado, através de um regime aduaneiro especial, por exemplo, o REPETRO), discriminados conforme seguem:

- Custos de Capital ou Investimentos (capital expenditures ou CAPEX) relativos ás fases de E&A e de desenvolvimento;

- E&A compostos por custos com Geologia e Sísmica, e Poço Pioneiro;

- Desenvolvimento composto por custos com Poços de Desenvolvimento, Subsea e FPSO;

- Custos Operacionais (operating expenditures ou OPEX) relativos à fase de produção propriamente dita, composta por segurança operacional, administração, afretamentos, aluguéis e arrendamento mercantil[30] (leasing), em suas modalidades operacional e financeiro;

- Tributários indiretos (IPI, II, PIS, COFINS, AFRMM, ICMS, ISS, CIDE);

- Tributários diretos (IRPJ e CSLL);

- Fiscais (royalties, PEs, participação de proprietário da terra, bônus de assinatura e taxa de retenção ou ocupação da área).

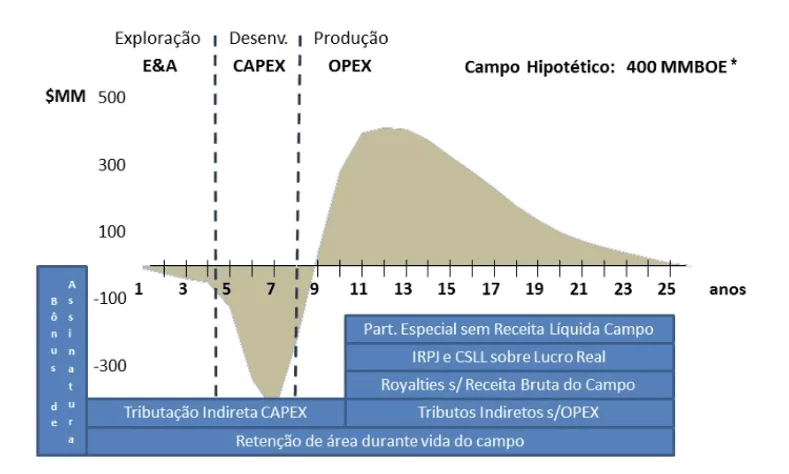

O Gráfico 4, abaixo, demonstra um ciclo de vida de uma indústria de petróleo, a saber, de investimentos e recuperação total dos mesmos, até o exaurimento das reservas e, portanto, do fim do fluxo de caixa. Pode-se notar a expressividade do quanto de compromisso e disponibilidade financeira a indústria deve obrigatoriamente ter para que se mantenha competitiva, já que, numa hipótese de 25 anos de ciclo, ficará em torno de 09 anos entre as fases de custos de E&A e CAPEX, com fluxo de caixa negativo, começando somente a partir do 9º ano, em fase de custos OPEX, com um fluxo de caixa positivo, até ter todo seu custo recuperado e atingir a fase de retorno de seus investimentos.

Em termos gerais, os custos relativos às arrecadações governamentais compõem o pacote de riscos fiscal-tributários, também chamados de riscos políticos, que correspondem às condições estipuladas nos contratos feitos com base nos regimes e sistemas jurídico-regulatórios e contratuais, explanados no capítulo anterior, entre o Governo e o investidor privado, quais sejam, os de Concessão, Partilha de Produção, Cessão Onerosa e Prestação de Serviços, para a E&P de petróleo nos blocos disponibilizados pela ANP. É com base em cada um deles que fica definida a participação do governo e do investidor privado nessa atividade econômica.

Os riscos políticos correspondem, também, aos regimes aduaneiros especiais instituídos, fundamentalmente, por Decretos Federais do Governo e Instruções Normativas, que podem ser alterados em favor ou não da carga fiscal-tributária enfrentada pelos contribuintes da indústria, tais como petroleiras (concessionárias, operadoras e contratadas), empreiteiras (ou epecistas[31]) e prestadores de serviços da indústria, impactando positiva ou negativamente a margem de lucro da empresa. Sempre que possível, o investidor nacional tenta negociar as chamadas cláusulas de estabilidade fiscal-tributárias, em face de eventuais alterações legislativas supervenientes, para que fique garantida a equação econômica e o desenho fiscal-tributário definido no início do contrato de E&P de petróleo com o Governo.

5. CONDIÇÕES GEOLÓGICO-EXPLORATÓRIAS E ECONÔMICAS DA INDÚSTRIA DE PETRÓLEO

A arrecadação fiscal-tributária não é a única característica marcante da indústria de O&G no Brasil, em termos de fatores de risco que influenciam a atratividade de uma indústria de petróleo. Uma análise relativa à intensa exposição a outros riscos, quais sejam, os geológico-exploratórios e econômicos, é extremamente recomendável, pois tais aspectos compuseram o cenário do mercado de O&G no momento da criação do REPETRO e sua aplicação em regime de Concessão, de modo que podem voltar a influenciar possíveis alterações normativas pelo Governo. Nesse sentido, são identificados os principais aspectos dos demais riscos enfrentados pela indústria.

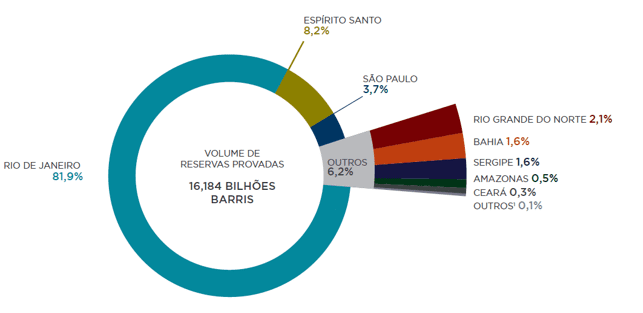

O risco geológico-exploratório diz respeito à probabilidade de sucesso na descoberta de jazidas e estimativa do quantitativo de reservas em barris de petróleo na fase de E&A, para que possa ser dada, ou não, a declaração de comercialidade pela petroleira à ANP. O Gráfico 5, abaixo, informa a distribuição comprovada dessas reservas descobertas no Brasil.

Já o risco econômico relaciona-se ao preço de mercado da commodity em barril de petróleo e à receita estimada. É com base nos previstos 25 anos de comprometimento econômico-financeiro com determinado investimento, considerados no capítulo anterior, que a empresa tomará as decisões considerando o cenário de cotação no mercado mundial para os cálculos de fluxo de caixa ao longo de todo o ciclo de vida da atividade petrolífera de determinado projeto, identificando a Taxa Interna de Retorno (TIR), ou remuneração, de todo o capital aplicado nas atividades de exploração, desenvolvimento e produção do empreendimento, e a viabilidade econômico-financeira do projeto.

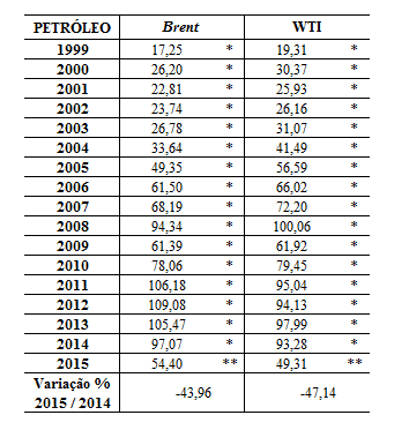

Na área do pós-sal, em setembro de 1999, quando foi regulamentado o REPETRO, desenhou-se, também, o conjunto de GTs através do regime de Concessão, sendo convidado o investidor estrangeiro pelo Governo para as atividades de E&P no Brasil. Nesse momento, o cenário econômico era de um barril de petróleo com preços médios tipos Brent e WTI de US$ 17,25 e US$ 19,31, conforme a Tabela 5, mais adiante, com um risco exploratório de 70% e uma possibilidade de prospecção de petróleo de 500 milhões de barris. Pode-se concluir que tais premissas não mais existem nos dias atuais.

Por outro lado, após a descoberta de petróleo em rochas localizadas abaixo da camada de sal, em águas brasileiras ultra profundas, em 2007, foi divulgada oficialmente pela Petrobras, em novembro do mesmo ano, a descoberta do Campo Petrolífero de Lula (ex-Tupi), na Bacia de Santos, com reservas estimadas entre 5 e 8 bilhões de barris de petróleo de excelente qualidade, e também de gás natural, com risco exploratório de 0% e uma cotação média do barril de petróleo dos tipos Brent e WTI, no ano seguinte, de US$ 94,34 e US$ 100,06, respectivamente, conforme a mesma tabela.

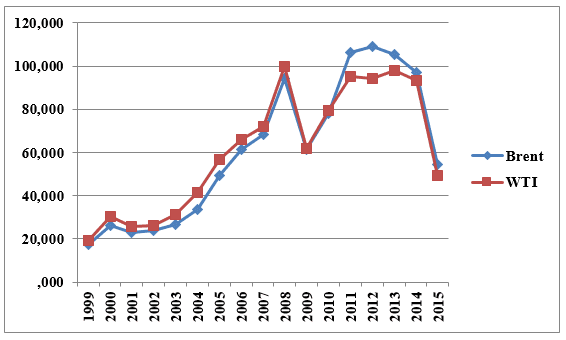

As cotações do óleo negro no mercado mundial têm-se agravado em trajetória de queda, desde meados de 2014 até o presente momento. Essa queda se torna mais brusca quando comparada ao movimento de subida que se verificou entre os anos de 1999 e meados de 2014, caracterizado por um longo período de alta dos preços. Entre 2008 e 2009, houve queda de preços, em função da crise dos EUA em 2008, promovendo efeito negativo na economia global. Uma crise cujo epicentro foi o mercado financeiro de hipotecas de segunda linha (subprime) nos EUA, acompanhado dos déficits gêmeos (público e externo) crescentes norte-americanos, levando ao arrefecimento do crescimento do consumo de petróleo e à decorrente desaceleração da economia mundial. Em 2011, a cotação do barril de petróleo voltou a crescer, mantendo-se até setembro de 2014, quando iniciou-se um novo declínio, devido ao excesso de oferta da commodity e, segundo alguns especialistas em geopolítica, à não-intervenção da OPEP como swing producer, atingindo sua pior cotação em 2015, de US$ 54,40 e US$ 49,31 para o barril do tipo Brent e WTI, respectivamente, como pode ser observado na Tabela 5 e no Gráfico 6, abaixo:

Especulações relativas à cotação do petróleo, suas causas e consequências no âmbito geopolítico e geoeconômico continuam a acontecer. Seus preços, caindo a um patamar atual em torno de 50% do valor de suas cotações de 2014, passam por um conjunto de cenários que envolvem a teoria econômica da oferta e da demanda. Um deles foi o aumento de produção da Arábia Saudita e dos demais países da OPEP, para manter seu market share e tentar conter a produção de O&G de folhelho ou xisto pelos EUA, que, em meados de 2015, passou do papel de grande importador para potencial produtor e exportador de petróleo a partir das atividades não convencionais de fracking, apesar de seus custos mais elevados, favorecendo sua produção e altos estoques americanos.

A Arábia Saudita enfrenta a concorrência com a Rússia no fornecimento de petróleo, apesar do não acirramento, por sua vez, a Venezuela enfrenta também a possibilidade de redução de oferta de suas indústrias exportadoras de petróleo. A Rússia recentemente atingiu sua capacidade máxima de produção, devido ao aumento do fornecimento pelas pequenas e médias empresas, que estão aproveitando os custos mais baixos através da depreciação do rublo, reflexo de decisão de Moscou em não ceder à solicitação dos produtores da OPEP para reduzir a produção de petróleo, visando a sustentação dos preços. (G1, 2016).

Outros cenários que também podem ter contribuído para a queda dos preços do barril seriam a expectativa de aumento da produção de petróleo pelo Irã após a expansão de seus campos para aumento de sua capacidade produtiva e de suas exportações. A isso soma-se a retirada das sanções que ocorreu em janeiro de 2016. Essas sanções foram impostas em 2012, através do cumprimento dos termos do acordo nuclear para um mundo mais seguro, firmado com os EUA, Reino Unido, França, Rússia, China e Alemanha, e reconhecido pela Agência Internacional de Energia Atômica (AIEA)[32], em julho de 2015; (G1, 2016); o arrefecimento da demanda da China por energia; a pequena expansão da demanda da Índia; e a valorização do dólar.

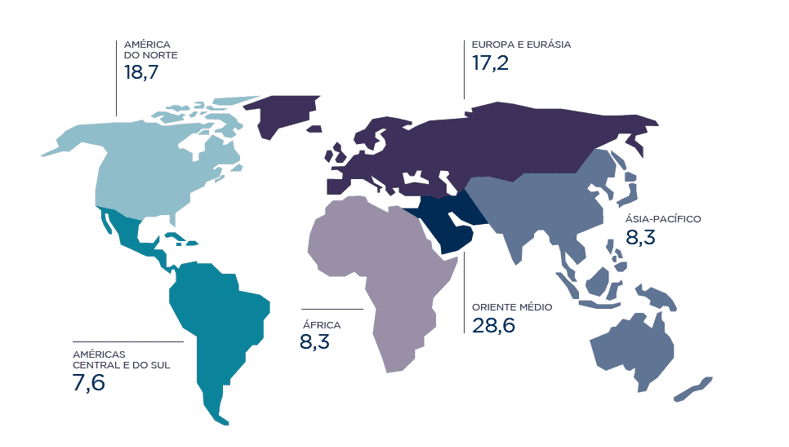

Caberá aos países líderes de produção de petróleo, ou seja, países da OPEP e não OPEP, a exemplo de Rússia, Mar do Norte (Reino Unido e Noruega), EUA, Canadá e México, a lançarem mão da geopolítica para firmarem acordos com vistas a conter a produção global de petróleo e recuperar seus preços a níveis saudáveis em busca de maior rentabilidade e competitividade de suas indústrias petrolíferas. Vale ressaltar os seguintes Mapas 2 e 3, para que se tenha uma visualização dos volumes expressivos de produção e consumo mundiais de petróleo.

6. O REPETRO

Para um melhor entendimento de termos frequentemente mencionados até aqui, quais sejam, “renúncia”, “suspensão”, “isenção”, faz-se necessário um esclarecimento técnico dos mesmos para então obter-se um melhor entendimento dos benefícios e entraves do REPETRO, objeto de pesquisa deste trabalho. A partir de uma “renúncia” do Estado regulador, o REPETRO, bem como pela utilização de outros regimes aduaneiros especiais, concede, preliminarmente, uma “suspensão” de pagamentos de tributos durante a admissão dos bens, passando, do ponto de vista jurídico-tributário, da condição de “suspensos” a “isentos”, quando do adimplemento e extinção do regime. A isenção do pagamento dos tributos ora suspensos, mediante o atendimento de todas as exigências regulatórias do fisco, é de caráter definitivo em favor dos beneficiários dos regimes.

Quanto aos termos legislativos, quais sejam, “aduaneiro”, “tributário” e “administrativo”, o REPETRO é concebido pelo Direito Aduaneiro, composto de normativas tributárias e administrativas, com vistas ao controle aduaneiro ou alfandegário do país. O Direito Tributário refere-se ao pagamento de tributos, ou seja, impostos, taxas e contribuições correspondentes à legislação fiscal, as chamadas barreiras tarifárias. Já o Direito Administrativo está relacionado ao poder de polícia do Estado quanto a, por exemplo, habilitação de empresas em regimes especiais; importação e exportação em conformidade com a legislação nacional; exportação com saída ficta; passagem de bens pela fronteira e/ou circulação pelo país, que deverão estar amparados, conforme sua classificação fiscal, pelas licenças de importação com anuência, por exemplo, da RFB, ANVISA, MAPA, DECEX, INMETRO, ANP, Exército, dentre outros; e trânsito de veículos e pessoas, que por sua vez é fiscalizado pelas autoridades administrativas competentes sobre o território nacional, por exemplo, a Polícia Federal (PF), constituindo-se em barreiras não-tarifárias. (SILVA et al, 2014).

Com base nesses conceitos, o REPETRO é um regime aduaneiro especial de exportação e importação de bens destinados às atividades de pesquisa e de lavra das jazidas de O&G. Foi criado pelo governo federal em 1999, dois anos após o fim do monopólio do petróleo e oito anos antes do pré-sal, num contexto de maior intercâmbio de comércio exterior e de abertura da indústria nacional do petróleo estabelecida pelo marco regulatório do regime de Concessão. Visava atrair investidores estrangeiros na E&P de hidrocarbonetos e fomentar o desenvolvimento da indústria nacional de O&G no país, equalizando o fornecedor nacional ao estrangeiro, com os mesmos benefícios fiscais aplicáveis às exportações, motivando as empresas petrolíferas residentes no Brasil a constituírem sociedades no exterior ou se utilizarem de sociedades que já faziam parte de seu grupo econômico no estrangeiro. (ÁVILA, 2012).

O REPETRO é considerado um regime aduaneiro especial ou suspensivo, pela literatura legal, por escapar à regra geral do regime comum de importação. Possui o papel fundamental de amparar a importação de insumos, máquinas e equipamentos, desde que autorizados pela RFB de acordo com sua especificação, através de admissão temporária, para serem utilizados nas atividades Upstream do setor de O&G, com a suspensão do pagamento de tributos federais, tais como II, IPI, PIS, COFINS, AFRMM, configurando-se um REPETRO Federal. Em função desse regime, foi também possível legislar-se a isenção ou a redução da alíquota do ICMS, através do Convênio ICMS 130/2007, desde que posteriormente incorporado em Decreto específico por cada Estado da Federação, sendo considerado um REPETRO Estadual, conforme será explanado neste capítulo.

A lista de bens sujeitos ao REPETRO Federal é considerada normativa, porém não exaustiva, ou seja, contém apenas a indicação das características que os bens devam assumir para que sejam repetráveis, enquanto a lista de bens relativos ao REPETRO Estadual possui um viés exaustivo, uma vez que identifica, por classificação NBM/SH, os bens que poderão ser alcançados por um tratamento tributário diferenciado, nesse caso o REPETRO, durante os processos aduaneiros de exportação e importação no Brasil.

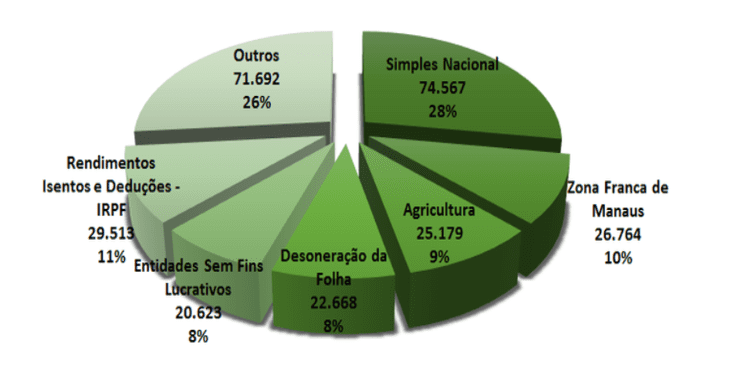

Relembrando-se o Capítulo 1, nesse foi apresentado o Gráfico 1 com a participação percentual de renúncia fiscal através de regimes aduaneiros especiais pela União em 2015, dentre eles o REPETRO e a Zona Franca. Fazendo-se um rápido cotejo e confrontando-os, percebe-se que o REPETRO se encontra 34% acima. Sendo assim, no próximo Gráfico 7, referente às renúncias previstas em 2016 e contidas nos Demonstrativos dos Gastos Tributários realizados para subsidiar a elaboração dos Projetos de Lei Orçamentária Anual (PLOA) para o exercício de 2017, pode-se presumir que o valor estimado do REPETRO contido na fatia “OUTROS” seria equivalente a R$ 35.863.000.000,00, ou seja, mais da metade dos R$ 71.692.000.000,00 informados na fatia mencionada. Essa é uma considerável proporção, não identificada no gráfico pela RFB, apesar da atual desaceleração dos investimentos na área de O&G.

E, aproveitando-se o valor estimado da renúncia obtido para o REPETRO, pode-se, então, inferir sua participação percentual em Gastos Tributários (em termos de renúncia) e PIB informados no Quadro 5, abaixo, de 13,23% e 0,57%, respectivamente:

6.1 O REPETRO FEDERAL

Esse regime consiste numa combinação de três tratamentos tributários distintos: a importação por Drawback na modalidade Suspensão; a exportação com a saída ficta (saída apenas documental/jurídica, sem a saída do território nacional); e a admissão temporária na destinação para utilização econômica[33], sendo considerados esses dois últimos como inovações no Direito Aduaneiro. Nesse contexto, bens repetráveis (admissíveis em REPETRO) devem ser de propriedade de empresa estrangeira, previamente comprados no Brasil, por meio da exportação originária do Brasil com saída ficta.

O Regime aduaneiro especial Drawback já existia e era utilizado pelas empresas desde 1966 pelo Decreto-Lei 37, sendo um mecanismo de incentivo à exportação, uma vez que minimiza o custo da produção nacional em favor de uma redução dos preços de exportação, possibilitando maior competitividade no mercado internacional. O Drawback Suspensão possibilita a importação prévia de matérias-primas, produtos semielaborados ou acabados e de partes ou peças, para utilização na fabricação de bens destinados à indústria Upstream de O&G, por exemplo, com o compromisso de exportação com saída ficta (como forma de adimplemento ao Drawback), para subsequente admissão temporária em REPETRO.

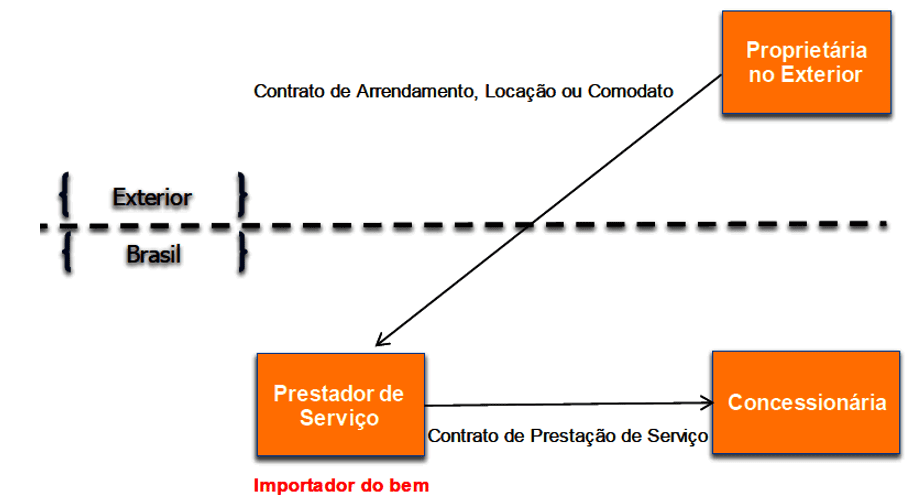

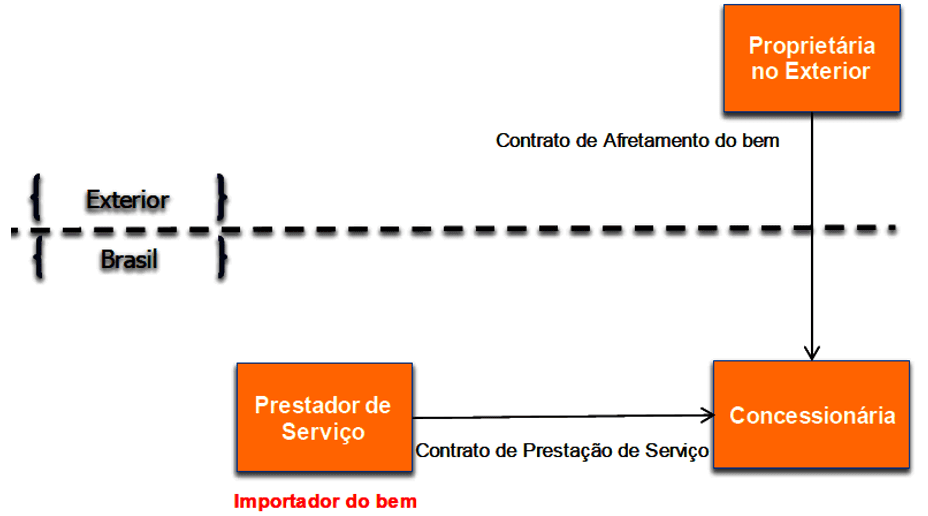

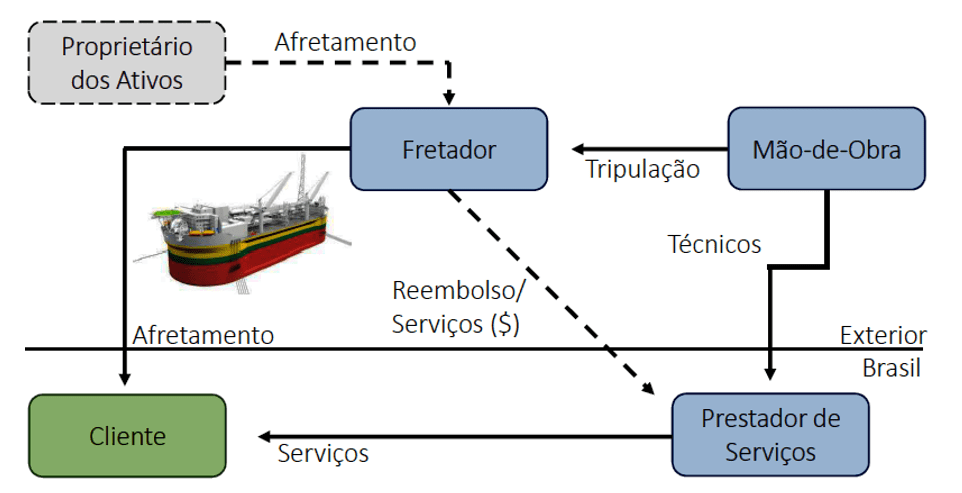

Tendo sido concebido de forma que permitisse um tratamento tributário isonômico em favor dos fornecedores e prestadores de serviços nacionais com relação aos estrangeiros, o REPETRO possibilitou aos fornecedores nacionais procederem com a exportação com saída ficta de suas mercadorias fabricadas no Brasil, com cobertura cambial, mediante contrato de compra e venda entre o fabricante nacional e a empresa estrangeira compradora, para posterior utilização pelo mercado interno brasileiro através da imediata importação em admissão temporária, dessa vez, sem cobertura cambial. Faz-se necessário um contrato entre a empresa estrangeira e a pessoa jurídica brasileira, em que o negócio jurídico esteja apto para o enquadramento no regime, amparando o Requerimento Habilitação para a empresa e também o Requerimento de Admissão Temporária (RAT) para os bens, em substituição ao Requerimento de Concessão de Regime (RCR). Os contratos podem ser de afretamento por tempo de embarcação[34] ou prestação de serviços (entre a empresa estrangeira e a concessionária ou autorizatária no Brasil), e de afretamento a casco nu, arrendamento mercantil operacional, aluguel (locação) ou empréstimo (entre a concessionária ou autorizatária, e a contratada ou prestadora de serviços, ambas no Brasil), todos destinados à execução das atividades objeto de Concessão ou Autorização, com suspensão total do pagamento dos tributos federais que normalmente incidiriam na importação[35]. (ÁVILA, 2012).

Trata-se de uma operação casada de “exportação” e “importação” dentro do mesmo país, na qual a empresa no Brasil, candidata à admissão temporária no REPETRO, importa bens de fabricação nacional, previamente vendidos e exportados com saída ficta à pessoa jurídica domiciliada no exterior, mediante contrato entre as partes, conforme exigência de habilitação pela RFB. Vale destacar que o fabricante nacional não necessita da habilitação no REPETRO para que proceda com a exportação com saída ficta, porém o destinatário dos bens (o comprador no estrangeiro ou, por sua ordem, a pessoa jurídica consignatária dos mesmos no Brasil) deverá estar previamente habilitada no regime. (Id., 2012).

O REPETRO começou a ser desenhado com a regulamentação isolada de dois de seus tratamentos aduaneiros, a saber, exportação com saída ficta e admissão temporária, ao longo de edições de Decretos Federais e Instruções Normativas, através das quais a ideia de REPETRO estava genuinamente intrínseca, culminando com sua consolidação através do Decreto 3.161/1999. Na seara legislativa, esse decreto foi alterado pelos Decretos 3.787/2001, por sua vez alterado pelo Decreto 4.765/2003, com revogações subsequentes pelos Decretos 4.543/2002 Art. 411 a Art. 415 (alterado pelo Decreto 5.138/2004), que regulamentou a administração das atividades aduaneiras, e a fiscalização, o controle e a tributação das operações de comércio exterior. Posteriormente, o Decreto 6.759/2009 Art. 458, Regulamento Aduaneiro, acrescido pelo Decreto 7.296/2010, consolidou os procedimentos. A partir do Decreto 3.161/1999, a RFB editou Instruções Normativas amparando a aplicação e a habilitação do REPETRO, regulamentado através da IN 112/1999 até a IN 1.415/2013 (ANEXO D) em vigência, recentemente alterada pela IN 1.601/2015, constando também na Portaria da Secretaria de Comércio Exterior (SECEX) 23/2011 Art. 13. Para melhor visualização, vale observar a Figura 9 abaixo, contemplando os principais Decretos Federais e Instruções Normativas que legislaram o REPETRO até o presente momento.

O Decreto 7.296/2010 foi acrescido ao Decreto 6.759/2009 com destaque para os seguintes dispositivos:

- Habilitação ao REPETRO pelas seguintes pessoas jurídicas:

- Detentora de Concessão ou autorização de pesquisa e de lavra de jazida de O&G no país;

- Contratada pela pessoa jurídica acima em afretamento por tempo (time-charter) ou para prestação de serviços destinados ao objeto acima mediante contrato, e sua eventual subcontratada, para admissão do bem em REPETRO, desde que sua importação esteja prevista no contrato de time-charter ou prestação de serviços entre a pessoa jurídica sediada no exterior e a detentora de Concessão ou autorização;

- A empresa designada pela contratada, quando não for sediada no país, desde que a empresa designada com sede no país esteja também mencionada nos contratos de time-charter ou prestação de serviços.

- Aplicação do REPETRO às embarcações de apoio marítimo às plataformas de O&G, com amparo de contrato de time-charter – além do contrato de prestação de serviços já beneficiado pelo REPETRO – desde que estejam devidamente qualificadas como empresas brasileiras de navegação pela Agência Nacional de Transportes Aquaviários (ANTAQ), de acordo com as condições regulatórias vigentes, cuja habilitação será outorgada pelo prazo de duração do contrato de Concessão, autorização, time-charter ou prestação de serviços. Até 2009, o entendimento da RF era que a embarcação objeto do time-charter não teria natureza de prestação de serviços, não tendo direito ao REPETRO, e, portanto, estando sujeita a pagar seus tributos da admissão temporária proporcionalmente ao tempo de permanência do bem no país.

Vale destacar, ainda, as principais alterações da antiga IN 844/2008, quando de sua revogação pela atual IN 1.415/2013, apontadas conforme seguem:

- Ampliação do objeto e das atividades do REPETRO;

- Alterações da lista de bens passíveis do regime;

- Simplificação da habilitação: apresentação de documentos e contratos;

- Entrega das solicitações por meio dossiê digital de atendimento;

- Linha de corte de US$ 25.000,00 para admissão de equipamentos na condição de repetráveis;

- Termo de responsabilidade na própria Declaração de Importação;

- Flexibilização de garantias;

- Autorização de bens admitidos no REPETRO em área não-alfandegada em simples depósito para também serem utilizados em operações de teste, reparo, manutenção, restauração, beneficiamento, montagem renovação ou recondicionamento, favorecendo reparos de partes de equipamentos admitidos no regime.

Para uma mais ampla noção dos dispositivos mais comumente mencionados pela literatura fiscal-tributária na ótica da indústria de E&P de O&G, a Admissão Temporária (regime aduaneiro especial que configura grande parte das operações de REPETRO) está amparada pela Lei 9.430/1996 (Legislação Tributária Federal) Art. 79[36], alterada pela Medida Provisória (MP) 2.189-49/2001 Art. 13 (abrindo a possibilidade de excepcionar temporariamente o pagamento de impostos incidentes na importação proporcional ao tempo de sua permanência em território nacional); pelo Decreto 2.889/1998 (concedendo suspensão tributária para a admissão temporária de bens para utilização econômica), revogado pelo Decreto 4.765/2003, que por sua vez foi revogado pelo Decreto 6.759/2009 – do Art. 373 ao Art. 379 – (estabelecendo incidência tributária aos bens admitidos temporariamente para utilização econômica proporcionalmente ao seu tempo de permanência no território aduaneiro).

A exportação com saída ficta também esteve prevista pela MP 1.916/1999 (Art. 6), convertida na Lei 9.826/1999 (Art. 6) – base legal do REPETRO – alterada pela MP 66/2002, pela Lei 10.637/2002 (Art. 50) e pela Lei 12.024/2009 (Art. 8), cujo Art. 7 alterou a Lei 10.833/2003 (Art. 61); pelo Decreto 4.543/2002 (Art. 233/Art. 234); pela IN 369/2003, pelo Decreto 6.759/2009 Art. 234 e pela IN 1.415/2013. Mais recentemente, quanto à exportação temporária, foi editada a IN 1.361/2013 revogada pela IN 1.600/2015, de forma a completar a legislação de mecanismo temporário para os processos de admissão (importação) e exportação.