SILVA, Verônica de Oliveira [2], PAIVA, Jonas [3]

SILVA, Verônica de Oliveira; PAIVA, Jonas. Perícia Contábil, Prática Pericial: Estudo de Caso. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 02, Vol. 02, pp. 110-145, Fevereiro de 2018. ISSN: 2448-0959

RESUMO

Devido ao avanço do desenvolvimento industrial, tendo as pequenas e médias empresas uma considerável expansão, tornou-se também evidente uma maior competitividade entre as mesmas, o que força as organizações a desenvolverem uma melhor qualidade de seus produtos como também buscar um menor custo produtivo. Com esse avanço, surge também a contabilidade, tendo como necessidade o controle do patrimônio. Pode-se destacar a Perícia Contábil como uma especialidade da Contabilidade que desperta interesse não só de profissionais da área, mas de diversas outras áreas.Neste sentido, tem-se que a perícia contábil é auxiliadora na resolução de conflitos judiciais e extrajudiciais, que tem como pontos controvertidos matérias técnicas especializadas. Embora existam diferentes tipos de perícias, e, dentre elas a perícia contábil (Judicial, Extrajudicial, Semijudicial ou Pública e Arbitral), destaca-se neste trabalho a Perícia Judicial, com o intuito de melhor abordar o tema proposto e demonstrar a relevância social prestada pela classe contadora à Justiça, buscando elucidar os casos omissos através de investigações, exames, diligências, avaliações e indagações. A presente pesquisa tem como objetivo verificar as concepções sobre a perícia contábil, surgimento, instrumentos norteadores, aplicação e a importância desta para o profissional perito contador e para a sociedade.

Palavras-chave: Perícia Contábil, Perito Contador, Perícia Judicial.

1. INTRODUÇÃO

Devido ao avanço do desenvolvimento industrial, tendo as pequenas e médias empresas uma considerável expansão, tornou-se também evidente uma maior competitividade entre as mesmas, o que força as organizações a desenvolverem uma melhor qualidade de seus produtos como também buscar um menor custo produtivo.

Com esse avanço, surge também a contabilidade, tendo como necessidade o controle do patrimônio.

A perícia contábil é um instrumento como fonte de informação para a apresentação técnica da veracidade dos fatos.

Através das Ciências Contábeis, mais especificamente do contabilista, é que se pode intermediar, juntamente com o instrumento pericial, as comprovações de fatos a serem analisados mediante as partes.

A presente pesquisa tem como objetivo verificar as concepções sobre a perícia contábil, surgimento, instrumentos norteadores, aplicação e a importância desta para o profissional perito contador e para a sociedade.

Pode-se destacar a Perícia Contábil como uma especialidade da Contabilidade que desperta interesse não só de profissionais da área, mas de diversas outras áreas.

Neste sentido, tem-se que a perícia contábil é auxiliadora na resolução de conflitos judiciais e extrajudiciais, que tem como pontos controvertidos matérias técnicas especializadas.

Embora existam diferentes tipos de perícias, e, dentre elas a perícia contábil (Judicial, Extrajudicial, Semi judicial ou Pública e Arbitral), destaca-se neste trabalho a Perícia Judicial, com o intuito de melhor abordar o tema proposto e demonstrar a relevância social prestada pela classe contadora à Justiça, buscando elucidar os casos omissos através de investigações, exames, diligências, avaliações e indagações.

2. REFERENCIAL TEÓRICO

Iniciaemos neste capítulo aspectos relevantes sobre a perícia contábil.

2.1 CONCEPÇÕES SOBRE PERÍCIA CONTÁBIL

A perícia contábil é uma atividade executada por um profissional e constitui por um conjunto de procedimentos técnico-científicos destinados a atingir elementos de provas reais sobre um caso a ser verificado, mediante um parecer pericial em concordância com os preceitos jurídicos e profissionais. Começou a ser praticada com maior intensidade no final do século XX, com a publicação de alguns registros.

Para Moura (2017, p. 05) ressalta que a perícia contábil é uma evidência para “verificar e examinar fatos da causa”. Podemos compreender que, para uma análise mais detalhada de uma situação ocorrida, o papel do perito é de cunho relevante, pois se trata de uma apuração de fatos e requer veracidade.

De acordo com o CPC (Lei nº 13.105/15) é ponderado a importância dos procedimentos da perícia contábil nas empresas na constatação de respostas às questões que norteiam as empresas, em busca de soluções para a empresa.

O quadro 01 a seguir, faz um comparativo entre o NCPC e o antigo CPC.

Quadro 01 – Comparativo entre o NCPC e o antigo CPC

| NCPC | CPC antigo |

| Artigo 145. Perito Quando a prova do fato depender de conhecimento técnico ou científico, o juiz será assistido por perito, segundo o disposto no artigo 421. |

Artigo 156. Perito O juiz será assistido por perito quando a prova do fato depender de conhecimento técnico ou científico. |

Fonte: Adaptado de Magalhães, 2017.

2.2 OBJETIVO DA PERÍCIA CONTÁBIL

Ressaltando sobre o objetivo da perícia contábil, Moura (2017, p. 08) em suas entrelinhas destaca que é o “exercício no sentido de satisfazer à finalidade da perícia”.

Desta forma, o perito deve ser capaz de realizar um estudo sobre o fato ocorrido, trabalhando com técnicas, análises, examinar, até chegar a um parecer pericial contábil. É fundamental a atuação do profissional especializado.

2.3 O OBJETO DA PERÍCIA CONTÁBIL

Com relação ao objeto da perícia contábil, Zanna (2016) destaca que esta é uma prática de apuração técnica de atitudes e ocorrências, e que seus objetivos visam levar à instância decisória elementos de prova necessários a subsidiar à justa solução de litígios, desse modo, são fatos ou questões contábeis utilizados para que se possa provar determinada situação.

Na busca de motivos da vinculação de perícia com contabilidade, identifica-se que isto ocorrerá sempre quando a perícia em questão envolver questões patrimoniais.

A perícia ocorre por instrumento de forma técnica e profissional, mediante o auxílio na resolução de situações contraditórias. Os elementos que são utilizados para gerar a prova pericial com relação ao fato periciado.

2.4 AS NORMAS VIGENTES DA PERÍCIA CONTÁBIL

As principais normas que abrangem a perícia contábil, segundo o CPC (Lei nº 13.105/15) são: NBC PP 01; NBC TP 01; e o artigo 158. Estes, regem as regras, e procedimentos da conduta do perito contábil.

A NBC PP 01 – estabelece procedimentos inerentes à atuação do contador na condição de perito.

A NBC TP 01 – estabelece os aspectos gerais que envolvem os objetivos, a execução, os procedimentos e o planejamento da perícia contábil.

Segundo Moura (2017, p. 11) ressalta que o perito é o responsável e/ou nomeado em juízo para os trabalhos fins, de acordo com as normas legais, indicado pelas partes, ao que, deve realizar o trabalho na obtenção de um parecer.

Ainda, o mesmo autor (2017, p. 11) sinala que, para que se realize essa prática, devem seguir as normas e procedimentos legais estipuladas no Código de Processo Civil, em seus respectivos artigos 464 a 480, que versam sobre os meios legais ao qual o perito contábil deve labutar até chegar a um parecer pericial.

2.5 A PERÍCIA CONTÁBIL ANTES E APÓS O NOVO CÓDIGO DE PROCESSO CIVIL

Em seu auge, a Perícia Contábil no Brasil surge em 1939, com a Lei nº 5.869/73, com algumas regras a serem estabelecidas. Já em 1946, com o Decreto – Lei nº 9.295/46, estabelecia a função do contador na perícia contábil. Em 1973, com a Lei de nº 5.869/73, houve algumas alterações que levaram a ser mais utilizada, com uma linguagem ampla e voltada ao âmbito judicial (CFC, 2015).

Atualmente, a Lei nº Lei 13.105, de 16 de março de 2015, vigorada em 17 de março de 2016, expõe várias alterações, mas, enfatizando sempre o eixo central dos textos anteriores, de fundamental as informações solicitadas, mostrando a veracidade através de uma parecer pericial.

Portanto, o novo CPC apresenta grande relevância ao perito, pois este profissional deve pautar com maior transparência para o seu parecer e reforça a necessidade do conhecimento técnico especializado, tudo em consonância com os princípios constitucionais da legalidade, moralidade, publicidade, impessoalidade e eficiência, inserido no caput do artigo 37 da Constituição Federal de 1988, lembrando que o processo judicial, e não mais o juiz, passa a ser o verdadeiro destinatário das provas.

2.6 PERÍCIA CONTÁBIL JUDICIAL

De acordo com Moura (2002, p. 21) que define a perícia contábil judicial como:

O conjunto de procedimentos técnicos e científicos destinados a levar à instância decisória, elementos de prova necessários a subsidiar a justa solução do litígio, por meio do laudo pericial ou parecer técnico, respeitadas as normas jurídicas, profissionais e a legislação específica.

Em suma, a prova pericial judicial é aquela pela qual a elucidação do fato se dá com o auxílio de um perito, especialista em determinado campo do saber, devidamente nomeado pelo juiz, que deve registrar sua opinião técnica e científica em um documento chamado laudo pericial, que, uma vez produzido, pode ser objeto de discussão e questionamentos pelas partes e seus assistentes técnicos.

2.7 PERÍCIA CONTÁBIL EXTRAJUDICIAL

É a perícia levada a efeito fora do processo judicial. Pode-se dizer que a perícia extrajudicial é a perícia amistosa consentida pelas partes.

Divide-se em:

- Demonstrativas: Demonstrar a veracidade ou não do fato ou coisa previamente especificado na consulta.

- Discriminativas: Colocar nos justos termos os interesses de cada um dos envolvidos.

- Comprobatórias: Visa à comprovação das manifestações patológicas da matéria periciada (fraudes, desvios, simulações, dentre outros).

Moura (2010) ressalta que a Perícia Contábil Extrajudicial é de competência dos contadores, devidamente registrados no Conselho Regional de Contabilidade, e que, da mesma forma como ocorre na Perícia Judicial, o Perito Contábil ou Perito Contábil Assistente Técnico deve buscar provas e elementos comprobatórios, a fim de esclarecer e solucionar o litígio, sempre respeitando os procedimentos técnicos e a Legislação específica pertinente.

2.8 ARBITRAGEM

A arbitragem é uma perícia como sendo aquela realizada no juízo arbitral, ou seja, premência decisória produzida pela vontade das partes, não se enquadrando em nenhuma das anteriores. Esta espécie de perícia subdivide-se em probante e decisória, em conformidade com o funcionamento do meio de prova do juízo arbitral, sendo balizadora da certeza do árbitro ou na própria arbitragem.

Quando a instância decisória é criada pelas partes. Tem as características da judicial e extrajudicial. Agente ativo como próprio árbitro da controvérsia.

Divide-se em:

- Probante: Se destina a ser meio de prova do juízo arbitral, sendo subsidiadora da convicção do árbitro.

- Decisória: Seu agente ativo funciona como o próprio árbitro da controvérsia.

De acordo com Alberto (2010), menciona que os fatos comprobatórios estarão à disposição da arbitragem, ao qual tomará as decisões pertinentes, considerando os aspectos legais.

O quadro 02 a seguir, apresenta a diferença entre perícia judicial, perícia extrajudicial e arbitragem.

Quadro 02 – Diferença entre perícia judicial, extrajudicial e arbitragem.

| Perícia Judicial | Perícia Extrajudicial | Arbitragem |

| Realizada dentro dos procedimentos processuais do Poder Judiciário por determinação, requerimento ou necessidade dos agentes ativos. Pode ser: Requerida: solicitada pelas partes. Ofício: determinada pelo Juiz, quando entender necessária. |

Realizada fora do Estado, por necessidade e escolha de entes físicos e jurídicos particulares privados | É aquela perícia realizada no juízo arbitral (instância decisória criada pela vontade das partes). |

Fonte: Adaptado de Magalhães (2017) e de Moura (2017).

De forma sucinta, nas entrelinhas de Magalhães e de Moura (2017), resumem sobre as classificações da perícia contábil e, passando a executar o destinatário de provas.

2.9 DIFERENÇAS ENTRE AUDITORIA E PERÍCIA CONTÁBIL

A característica básica de ambas é a revisão de trabalhos já executados por colegas nas outras áreas da contabilidade. Em alguns casos até, a identificação e/ou a produção de trabalhos que deveriam ter sido executados e não o foram.

Quadro 03 –

Diferença entre Auditoria e Perícia Contábil

| Auditoria | Perícia |

| É mais revisão, verificação; tende a ser necessidade constante, repetindo-se de tempo em tempo, com rigores metodológicos próprios e diferentes, pois utiliza amostragem nos seus levantamentos. | É a prova elucidativa dos fatos e, sendo assim, até mesmo por ser um meio de prova, repudia a amostragem como critério, tem caráter de eventualidade e só trabalha com o universo completo, em que a opinião é expressa com rigores de cem por cento de análise. |

Fonte: Adaptado de Marlucio, 2014.

Sendo, auditória e perícia, técnicas de revisão elas não podem ser confundidas, pois a auditória utiliza-se quase sempre do método de amostragem, já a perícia usa o método analítico de maior abrangência. Quando ocorre, na perícia, o método de amostragem, trata-se de um caso excepcional.

De acordo com Ornelas (2000, p. 330) ressalta sobre a perícia contábil que:

A perícia contábil inscreve-se num gênero de prova pericial, ou seja, é uma das provas técnicas à disposição das pessoas naturais ou jurídicas, e serve como meio de prova de determinados fatos contábeis ou de questões contábeis controvertidas.

Nas entrelinhas de Morais (2005, p. 76) sinala sobre a diferença entre auditoria e perícia que:

As semelhanças e diferenças existentes entre perícia e auditoria proporcionam uma visão da distinção e utilidade de ambas. Auditoria não deve ser utilizada como se fosse perícia e perícia não deve ser utilizada como se fosse auditoria.

Ambas são importantes, de acordo com as colocações do autor acima citado que, contribuem para um parecer verídico de acordo com o fato apresentado, e requer uma resposta mediante a situação.

2.10 A IMPORTÂNCIA DA PERÍCIA CONTÁBIL

A perícia contábil é uma ferramenta fundamental da Ciência Contábil, desempenhando um papel relevante perante a sociedade, pois se constitui em fornecer um parecer pericial a fim de tornar claro e compreensível,questões apresentadas que se adentre esta função.

Em vários setores, departamentos, a perícia contábil pode contribuir em apresentar provas verídicas sobre uma determinada situação, que requer o controle e/ou respostas para as tomadas de decisões.

Lopes de Sá (2003, p. 03) diz sobre a importância da perícia contábil que:

É a verificação de fatos ligados ao patrimônio individualizado visando oferecer opinião, mediante questão proposta. Para tal opinião realizam-se exames, vistorias, indagações, investigações, avaliações, arbitramentos, em suma todo e qualquer procedimento necessário à opinião.

Deste modo, a importância da perícia contábil se faz de grande relevância, por proporcionar condições com a natureza da verdade, sob procedimentos legais cabíveis ao fato que requer um parecer.

2.11 EXIGÊNCIAS PARA SE TORNAR UM PERITO CONTADOR

Para Moura (2017) ressalta em seus registros sobre a exigência para se tornar um perito contador, compreende-se que, de acordo com os princípios constitucionais, o perito deve seguir às normas, regras ao qual irá cumprir um papel perante a sociedade de informar, através de um parecer pericial, provas com qualidade, profissionalismo, moral, com veracidade.

Em consonância com as Normas Brasileiras de Contabilidade (2015) o bacharel em Ciências Contábeis deve ter registro no Conselho Regional de Contabilidade, para poder exercer a função de perito contador. O mesmo deve ter conhecimento em relação à atividade pericial para sua atuação.

De acordo com Moura (2017, p. 08-09) pontua sobre o exercício profissional, a partir de sua qualificação, de que o perito:

Sua função será a de, conhecidos os fatos, compreendê-los, distingui-los, caracterizá-los, fornecendo ao juiz máximas ou regras técnicas, científicas, ou mesmo de experiência não ordinária, capazes de servir para a interpretação dos mesmos fatos.

Podemos compreender através da citação de Moura que, a função do perito hoje requer qualificação profissional, conforme legalidade constitucional e da área específica, corroborando com o trabalho na obtenção dos fatos de forma ágil, ética, com veracidade e apresentação de parecer pericial.

2.12 CADASTRAMENTO DE PERITO JUDICIAL

De modo a facilitar o acesso aos serviços do perito, a Resolução CFC nº. 1.502/2016 publicada no Diário da União (DOU) elaborou o Cadastro Nacional de Peritos Contábeis (CNPC). Este cadastramento tem por objetivo disponibilizar a toda comunidade e também aos tribunais de justiça uma lista de profissionais qualificados e aptos, de acordo com a localização em território nacional, corroborando com as ações em trâmites, facilitando o atendimento das partes.

2.13 A ÉTICA NOS TRABALHOS PERICIAIS

Sabemos que a palavra Ética é definida como a ciência o comportamento moral dos indivíduos perante a sociedade.

A ética, como principio contábil, envolve aspectos objetivos em que sua aplicação não depende de opção ou escolha do profissional, mas é consequência da própria natureza da Contabilidade, contida no princípio contábil, a qual precisa ser respeitada.

Assim, como não se pode alegar ignorância da lei, para não cumpri-la,também não se podem ignorar exigências técnicas e culturais para o exercício daprofissão.

De acordo com a CFC (2016) determina a conduta do profissional, com diligência, honestidade e capacidade técnica, no exercício de suas funções.

O Código de Ética Profissional do Contador, Resolução nº. 893, dispõe sobre o cumprimento dos princípios éticos do profissional perito. O seu cumprimento na realização de suas atividades tem o amparo legal.

É de fundamental relevância destacar a função de perito contábil requer responsabilidade, compromisso, veracidade e ética na execução de suas atividades, pois a perícia é compreendida como um exercício pleno de cidadania, e o perito tem o dever de cumprir mais do que qualquer cidadão, um comprometimento com a verdade dos fatos apresentados.

2.14 DIREITOS E DEVERES DO PERITO

Assim como qualquer indivíduo, o perito também tem direito e deveres a serem cumpridos.

De acordo com as observações feitas por Alberto (2007, p. 56) descreve sobre os deveres legais e profissionais do perito:

1) dever de aceitar o encargo, do qual não se pode escusar-se “salvo alugando motivo legítimo”;

2) dever de cumprir o ofício (CPC, art. 146);

3) dever de comprovar sua habilitação (CPC, art. 145);

4) dever de respeitar os prazos (CPC, art. 146);

5) dever de lealdade (CPC, art. 147);

6) dever de cumprir escrúpulo somente o encargo (CPC, art. 422);

7) dever de prestar os esclarecimentos (CPC, art. 435);

8) dever profissional de recusar a indicação, quando não se achar capacitado para desempenhar o encargo (Código de Ética Profissional do Contabilista, art. 5º, item I);

9) dever profissional de evitar interpretações tendenciosas, mantendo absoluta independência moral e técnica (idem, item II);

10) dever profissional de abster-se de dar sua convicção no âmbito técnico e comprovar sua habilitação (idem, item III);

11) dever profissional de apreciar com imparcialidade o pensamento exposto em laudo pericial que lhe for submetido (idem, item IV);

12) dever profissional de abster-se de dar parecer, de emitir opinião sem estar suficientemente informado e documentado (idem, item VI);

13) dever de cumprir as normas profissionais da Perícia Judicial (APEJESP) e as Normas Técnicas Profissionais de Perícia Contábil (Conselho Federal de Contabilidade).

Podemos observar que, o perito tem um papel ao qual lhe cabe seguir e cumprir normas legais, com seus direitos e deveres garantidos e assegurados pelo Conselho Federal de Contabilidade.

2.15 PENALIDADES APLICADAS AO PERITO CONTADOR

O perito contábil deve manter seus objetivos voltados aos conhecimentos e priorizar seus esforços na busca do mesmo, pois assim poderá ter uma formação e qualificação sólida para atuar no mercado de trabalho.

De acordo com o Código de Ética do Profissional Contabilista, em seu artigo 12, ressalta sobre as penalidades aplicadas ao perito:

Art.12- A transgressão de preceito deste Código constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades:

I – É um comunicado pessoal do conselho de classe ao contabilista infrator, alertando-o do cometimento da falta ética e advertindo-o reservadamente.

II – Toda a classe contábil fica conhecendo publicamente o infrator ético-profissional.

É imprescindível que haja a manutenção de uma postura responsável diante do exercício profissional, desde a apresentação pessoal até a formação ético-profissional na busca de diferenciais pela observação, procurando inovar com os procedimentos já existentes, sendo ágil e flexível para aceitar mudanças.

3. PRÁTICA DE PERICIA CONTÁBIL

3.1 PRELIMINARES

O trabalho da perícia contábil tem suas atribuições, que consiste em possuir uma gama de conhecimento, informações, sobre todas as áreas que afetam sua especialidade.

A atividade pericial é o meio de o perito contábil colocar em prática seus conhecimentos de modo profissional, responsável, ético, de maneira a desempenhar um trabalho social e confiável.

3.2 O TRABALHO REALIZADO PELO PERITO OFICIAL

De acordo com o CPC (2015) ressalta que o perito oficial é o nomeado pelo juiz, árbitro, autoridade pública ou privada, para o exercício da perícia contábil.

3.3 O TRABALHO REALIZADO PELO PERITO ASSISTENTE

De acordo com Ornelas (2003, p. 44) ressalta sobre o trabalho do perito assistente que:

O perito contábil, na função de assistente técnico, pode oferecer colaboração deveras importante aos advogados, debatendo com os mesmos as possibilidades técnicas quanto ao desenvolvimento da prova técnica contábil, culminando por sugerir quesitos ou proposições que possam solucionar os fatos controvertidos objetos da lide.

Corroborando com o trabalho realizado pelo perito assistente, Zanna (2007) descreve, em suas entrelinhas, que este profissional deve possuir as mesmas qualificações, sendo que o mesmo pode vir a atender a parte que o contratou. Ou seja, realiza as mesmas funções de modo legal, seguindo aos procedimentos.

O quadro 04 a seguir, apresenta um detalhamento entre o perito oficial e o perito assistente.

Quadro 04 – Detalhamento entre o perito oficial e o perito assistente.

| Função | Indicação | Parcialidade | Participação | Atividade | Instrumento | |

| Perito Oficial | Auxiliar da Justiça. | Nomeado pelo Juiz, respeitando as exigências legais. | Deve ser imparcial. Submete-se às alegações de suspeição e impedimento. | Obrigatória. | Emitir juízos técnicos e científicos sob questão sub examine. | Laudo pericial. |

| Perito Assistente | Auxiliar das partes. | Livre indicação das partes. | É parcial. Não se submete às alegações de suspeição e impedimento. | Opcional, a critério das partes. | Fiscalizar o trabalho do perito e emitir sua opinião para criticar ou apoiar o laudo pericial. | Parecer técnico. |

Fonte: Adaptado do CPC (2015).

3.4 CASOS DE SUSPEIÇÃO E IMPEDIMENTO

Moura (2017, p. 46) ressalta sobre os casos de suspeição e impedimento, no que, de acordo com a NBC PP 01, estes termos são situações relativas que impossibilitam o perito de exercer suas funções.

Segundo Moura (2017, p. 46-47) sinala que, a suspeição fundamenta-se no explícito do agente e, quanto ao impedimento, este, fundamenta em objetivos do agente.

O quadro 05 a seguir, apresenta um detalhamento do caso de impedimento.

Quadro 05 – Detalhamento dos casos de impedimento contidos no NCPC e NBC

| Artigo 144 do NCPC | Artigo 134 do CPC |

| Art. 144 do NCPC – Há impedimento do juiz, sendo-lhe vedado exercer suas funções no processo: I – em que interveio como mandatário da parte, oficiou como perito, funcionou como membro do Ministério Público ou prestou depoimento como testemunha; II – de que conheceu em outro grau de jurisdição, tendo proferido decisão; III – quando nele estiver postulando, como defensor público, advogado ou membro do Ministério Público, seu cônjuge ou companheiro, ou qualquer parente, consanguíneo ou afim, em linha reta ou colateral, até o terceiro grau, inclusive; IV – quando for parte no processo ele próprio, seu cônjuge ou companheiro, ou parente, consanguíneo ou afim, em linha reta ou colateral, até o terceiro grau, inclusive; V – quando for sócio ou membro de direção ou de administração de pessoa jurídica parte no processo; VI – quando for herdeiro presuntivo, donatário ou empregador de qualquer das partes; VII – em que figure como parte instituição de ensino com a qual tenha relação de emprego ou decorrente de contrato de prestação de serviços; VIII – em que figure como parte cliente do escritório de advocacia de seu cônjuge, companheiro ou parente, consanguíneo ou afim, em linha reta ou colateral, até o terceiro grau, inclusive, mesmo que patrocinado por advogado de outro escritório; IX – quando promover ação contra a parte ou seu advogado. § 1º – Na hipótese do inciso III, o impedimento só se verifica quando o defensor público, o advogado ou o membro do Ministério Público já integrava o processo antes do início da atividade judicante do juiz. § 2º – É vedada a criação de fato superveniente a fim de caracterizar impedimento do juiz.§ 3º – O impedimento previsto no inciso III também se verifica no caso de mandato conferido a membro de escritório de advocacia que tenha em seus quadros advogado que individualmente ostente a condição nele prevista, mesmo que não intervenha diretamente no processo. |

Art. 134. É defeso ao juiz exercer as suas funções no processo contencioso ou voluntário: I – de que for parte; II – em que interveio como mandatário da parte, oficiou como perito, funcionou como órgão do Ministério Público, ou prestou depoimento como testemunha; III – que conheceu em primeiro grau de jurisdição, tendo-lhe proferido sentença ou decisão; IV – quando nele estiver postulando, como advogado da parte, o seu cônjuge ou qualquer parente seu, consangüíneo ou afim, em linha reta; ou na linha colateral até o segundo grau; V – quando cônjuge, parente, consangüíneo ou afim, de alguma das partes, em linha reta ou, na colateral, até o terceiro grau; VI – quando for órgão de direção ou de administração de pessoa jurídica, parte na causa. Parágrafo único. No caso do no IV, o impedimento só se verifica quando o advogado já estava exercendo o patrocínio da causa; é, porém, vedado ao advogado pleitear no processo, a fim de criar o impedimento do juiz. |

Fonte: Adaptado de Magalhães, 2017.

O quadro 06 a seguir, apresenta um detalhamento do caso de suspeição.

Quadro 06 – Detalhamento dos casos de suspeição contidos no NCPC e NBC

| NCPC | NBC |

| Art. 145 do NCPC – Há suspeição do juiz: I – amigo íntimo ou inimigo de qualquer das partes ou de seus advogados; II – que receber presentes de pessoas que tiverem interesse na causa antes ou depois de iniciado o processo, que aconselhar alguma das partes acerca do objeto da causa ou que subministrar meios para atender às despesas do litígio; III – quando qualquer das partes for sua credora ou devedora, de seu cônjuge ou companheiro ou de parentes destes, em linha reta até o terceiro grau, inclusive; IV – interessado no julgamento do processo em favor de qualquer das partes. § 1º – Poderá o juiz declarar-se suspeito por motivo de foro íntimo, sem necessidade de declarar suas razões. § 2º – Será ilegítima a alegação de suspeição quando: I – houver sido provocada por quem a alega; II – a parte que a alega houver praticado ato que signifique manifesta aceitação do arguido. |

2.3.5.1. O perito-contador pode declarar-se suspeito quando, após, nomeado, contratado ou escolhido verificar a ocorrência de situações que venha suscitar suspeição em função da sua imparcialidade ou independência e, desta maneira, comprometer o resultado do seu trabalho em relação à decisão. 2.3.5.2. Os casos de suspeição aos quais estão sujeitos o perito-contador são os seguintes: a) ser amigo íntimo de qualquer das partes; b) ser inimigo capital de qualquer das partes; c) ser devedor ou credor de qualquer das partes, dos seus cônjuges, de parentes destes em linha reta ou em linha colateral até o terceiro grau; d) ser herdeiro presuntivo ou donatário de alguma das partes ou dos seus cônjuges; e) ser empregador de alguma das partes; f) aconselhar, de alguma forma, parte envolvida no litígio acerca do objeto da discussão; g) houver qualquer interesse no julgamento da causa em favor de alguma das partes; e h) declarar-se suspeito por motivo de foro íntimo, ficando isento, neste caso, de declinar os motivos. |

Fonte: Adaptado de Magalhães, 2017.

3.5 ESPÉCIES DE PERÍCIA CONTÁBIL

Esta ferramenta tem espécies variadas, de acordo com o ambiente ao qual será utilizado. E, através destes ambientes é que desenhará as suas características associáveis, para o bom desempenho de suas atividades.

Os ambientes de atuação podem ser judicial, semijudicial, extrajudicial, e arbitral.

3.6 PLANEJAMENTO E ORGANIZAÇÃO DO TRABALHO PERICIAL

O planejamento e organização do trabalho pericial é uma etapa que inicia antes das diligências, no que, o perito precisa de uma organização para a realização dos procedimentos cabíveis diante dos fatos.

De acordo com as Normas Técnicas da Perícia Contábil, Resolução 858/99 do Conselho Federal deContabilidade, em seu item 13.2.1.2 determina sobre o planejamento que:

O planejamento da perícia é a etapa do trabalho pericial na qual o Perito-Contador ou o Perito Contador Assistente estabelecem os procedimentos gerais dos exames a serem executados no Processo Judicial, Extrajudicial ou Arbitral para o qual foi nomeado,indicado ou contratado pelas Partes, elaborando-a a partir do exame do objeto da Perícia.

Podemos compreender nesta citação que, o planejamento se faz, importante e necessário, pois está ligado ao objeto da perícia, no que, possibilitará ao perito de exercer sua atividade com discernimento e responsabilidade, na obtenção de respostas aos fatos.

3.7 REGISTRO DO TEMPO GASTO COM OS TRABALHOS PERICIAIS

De acordo com a descrição de Magalhães (2017, p. 55) em consonância com a orientação normativa do CFC, NBC PP 01, é necessário, pois ela está pautada em um conjunto de condições e orientações, que são:

“33. Na elaboração da proposta de honorários, o perito dever considerar os seguintes fatores: a relevância, o vulto, o risco, a complexidade, a quantidade de horas, o pessoal técnico, o prazo estabelecido e a forma de recebimento, entre outros fatores.”

“35. O perito deve ressaltar, em sua proposta de honorários, que esta não contempla os honorários relativos a quesitos suplementares e, se estes forem formulados pelo juiz e/ou pelas partes, pode haver incidência de honorários complementares a serem requeridos, observando os mesmos critérios adotados para elaboração da proposta inicial.”

“36. O perito deve apresentar sua proposta de honorários devidamente fundamentada.”

“37. O perito deve explicitar a sua proposta no contrato que, obrigatoriamente, celebrará com o seu cliente, observando as normas estabelecidas pelo Conselho Federal de Contabilidade. No final desta Norma, há um modelo de contrato que pode ser utilizado (Modelo nº 10)”.

Neste item, podemos compreender que o registro é uma ferramenta indispensável na execução das atividades do perito.

3.8 HONORÁRIOS PERICIAIS

Segundo Magalhães (2017, p. 55) descreve sobre os honorários que, de acordo com o CPC artigo 82, de que cabe às partes prover as despesas dos atos que realizam ou requerem no processo,antecipando-lhes o pagamento, ressalvadas as disposições concernentes à justiça gratuita e à trabalhista.

Podemos compreender que, este procedimento deve ser feito por ocasião de cada ato, conforme as despesas relativas e ao requerimento judicial do Ministério Público.

Ainda, segundo o autor (2017, p. 55), corroborando com a NBC PP 01, Item 33, orienta que:

Na elaboração da proposta de honorários, o perito dever considerar osseguintes fatores: a relevância, o vulto, o risco, a complexidade, a quantidade de horas, o pessoal técnico, o prazo estabelecido e aforma de recebimento, entre outros fatores.

A pauta sobre os honorários se faz fundamental, no que diz respeito ao trabalho a ser executado pelo profissional perito, pois todo ato deve ser legitimado e informado os honorários, conforme o fato.

3.9 PRAZOS PARA A EXECUÇÃO DA PERÍCIA CONTÁBIL

Para o cumprimento de suas tarefas, o perito contábil ou assistente, deve cumprir os prazos considerando seu planejamento, de forma legal, obedecendo aos princípios de seu ofício.

De acordo com Magalhães (2017, p. 46) cabe ressaltar que, em consonância com o CNPC, em seu artigo 465, a execução da perícia contábil far-se-á:

“Art. 465. O juiz nomeará perito especializado no objeto da perícia e fixará de imediato o prazo para a entrega do laudo. § 1º Incumbe às partes, dentro de 15 (quinze) dias contados da intimação do despacho de nomeação do perito:

I – arguir o impedimento ou a suspeição do perito, se for o caso; II – indicar assistente técnico; III – apresentar quesitos. § 2º Ciente da nomeação, o perito apresentará em 5 (cinco) dias: I – proposta de honorários; II – currículo, com comprovação de especialização; III – contatos profissionais, em especial o endereço eletrônico, para onde serão dirigidas as intimações pessoais. § 3º As partes serão intimadas da proposta de honorários para, querendo, manifestar-se no prazo comum de 5 (cinco) dias, após o que o juiz arbitrará o valor, intimando-se as partes para os fins do art. 95.

- 4º O juiz poderá autorizar o pagamento de até cinquenta por cento dos honorários arbitrados a favor do perito no início dos trabalhos, devendo o remanescente ser pago apenas ao final, depois de entregue o laudo e prestados todos os esclarecimentos necessários. § 5º Quando a perícia for inconclusiva ou deficiente, o juiz poderá reduzir a remuneração inicialmente arbitrada para o trabalho. § 6º Quando tiver de realizar-se por carta, poder-se-á proceder à nomeação de perito e à indicação de assistentes técnicos no juízo ao qual se requisitar a perícia”.

Descreve que, conforme a solicitação de um perito ao estudo dos fatos, o mesmo, deve cumprir ao prazo estipulado de acordo com o ordenamento e, considerando os procedimentos e normas legais, o perito pode executar sua tarefa.

3.10 DILIGÊNCIAS – PLANEJAMENTO E TIPOLOGIA

Segundo Magalhães (2017, p. 41) ressalta sobre a diligência que, o perito ou assistente pode iniciar as diligências para a obtenção das provas dos fatos. Consiste em, todos os recursos cabíveis para a realização do parecer com veracidade, de acordo com osautos (CPC, art. 473, § 3º), a citar, o acesso a documentos que possam somar com os autos para a obtenção de um parecer pericial.

3.11 TERMO DE DILIGÊNCIA

Quanto à sua estrutura, conforme exposto no NBC TP 01, especifica os elementos que devem conter no termo de diligência:

O termo de diligência deve conter os seguintes itens:

(a) identificação do diligenciado;

(b) identificação das partes ou dos interessados e, em se tratando de perícia judicial ou arbitral, o número do processo ou procedimento, o tipo e o juízo em que tramita;

(c) identificação do perito com indicação do número do registro profissional no Conselho Regional de Contabilidade;

(d) indicação de que está sendo elaborado nos termos desta Norma;

(e) indicação detalhada dos documentos, coisas, dados e informações, consignando as datas e/ou períodos abrangidos, podendo identificar o quesito a que se refere;

(f) indicação do prazo e do local para a exibição dos documentos, coisas, dados e informações necessários à elaboração do laudo pericial contábil ou parecer técnico-contábil, devendo o prazo ser compatível com aquele concedido pelo juízo, contratante ou convencionado pelas partes, considerada a quantidade de documentos, as informações necessárias, a estrutura organizacional do diligenciado e o local de guarda dos documentos;

(g) a indicação da data e hora para sua efetivação, após atendidos os requisitos da alínea (e), quando o exame dos livros, documentos, coisas e elementos tiver de ser realizado perante a parte ou ao terceiro que detém em seu poder tais provas;

(h) local, data e assinatura.

A perícia contábil geralmente desenvolve trabalhos de acordo com sua diligência e estrutura, previstos no NBC TP 01, que constitui na atualidade material, na veracidade ao parecer pericial.

3.12 PROVAS PERICIAIS POSSÍVEIS SEGUNDO O NOVO CÓDIGO DE PROCESSO CIVIL

A prova pericial consiste em um laudo complexo, moral, que requer recursos para que se chegue a uma prova concreta dos fatos, fundamental para a decisão judicial.

De acordo com Magalhães (2017, p. 41) a prova pericial, conforme o CPC art. 464, como: “a prova pericial consiste em exame, vistoria ou avaliação”. Ou seja, para que seja possível, são necessários os recursos, fatos documentados, para que se chegue em uma resposta.

O quadro 07 a seguir, apresenta o detalhamento das provas periciais contidas no NCPC e NBC.

Quadro 07 – Detalhamento das provas contidas no NCPC e NBC.

| NCPC | NBC |

| A prova pericial, de acordo com a NCPC consiste em um exame detalhado conforme dados disponibilizados, para a apresentação da mesma. | A prova pericial, consiste na avaliação de documentos, vistoria, indagação, investigação, arbitramento, mensuração, e certificação, como procedimentos para a elaboração e execução do parecer pericial. |

Fonte: Adaptado de NCPC e de NBC.

3.13 PROVAS PERICIAIS SEGUNDO A NBC TP 01

A busca da prova pericial contábil é importante o desenvolvimento das habilidades que auxiliarão o perito.

Conforme a NBC TP 01, sobre as provas periciais:

O exame é a análise de livros, registros das transações e documentos.

A vistoria é a diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial.

A indagação é a busca de informações mediante entrevista com conhecedores do objeto ou fato relacionado à perícia.

A investigação é a pesquisa que busca trazer ao laudo pericial contábil ou parecer pericial contábil o que está oculto por quaisquer circunstâncias.

O arbitramento é a determinação de valores ou a solução de controvérsia por critério técnico.

A mensuração é o ato de qualificação e quantificação física de coisas, bens, direitos e obrigações.

A avaliação é o ato de estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas.

A certificação é o ato de atestar a informação trazida ao laudo pericial contábil pelo perito-contador, conferindo-lhe caráter de autenticidade pela fé pública atribuída a este profissional.

3.14 DISPENSA DA PROVA PERICIAL

De acordo com o CPC (2015) a possibilidade de dispensa de prova pericial é legal, conforme o magistrado e as partes decidirem por não utilizar.

O CPC (2015) em seu artigo 420, descreve sobre esta dispensa que:

O juiz indefirirá a prova pericial quando (art. 420, § único, do CPC):

I — a prova do fato não depender de conhecimento especial de técnico;

II — for desnecessária em vista de outras provas produzidas;

III — a verificação for impraticável.

Só haverá suspensão de provas periciais em detrimento conforme o judiciário decidir.

3.15 PAPÉIS DE TRABALHO

A principal finalidade dos papéis de trabalho do perito é de registrar as evidências obtidas durante a execução de trabalho, para a elaboração de um parecer pericial.

De acordo com a NBC TP 01, em seu item 16, destaca que:

Entende-se por papéis de trabalho a documentação preparada pelo perito para a execução da perícia. Eles integram um processo organizado de registro de provas, por intermédio de termos de diligência, informações em papel, meios eletrônicos, plantas, desenhos, fotografias, correspondências, depoimentos, notificações, declarações, comunicações ou outros quaisquer meios de prova fornecidos e peças que assegurem o objetivo da execução pericial.

Podemos compreender que, os papeis de trabalho do perito é de grande relevância, pois se trata de provas, instruírem, mostrar com veracidade, comprovar as alegações das partes envolvidas.

3.16 AS FONTES DE PROVAS EM PERÍCIA CONTÁBIL

Podemos observar em Moura (2017) que sinala sobre as fontes de provas em perícia contábil, um procedimento diferenciado, mecanismos internos e externos como fonte de prova e/ou recursos para que se enquadre aos meios de provas admitidos pelas partes solicitadas.

3.17 QUESITOS DO LAUDO PERICIAL

Segundo Cordeiro de Mello (2017, p. 39), em consonância com o CPC (2015) no artigo 473, o laudo pericial deverá conter:

I – a exposição do objeto da perícia;

II – a análise técnica ou científica realizada pelo perito;

III – a indicação do método utilizado, esclarecendo-o e demonstrando ser predominantemente aceito pelos especialistas da área do conhecimento da qual se originou;

IV – resposta conclusiva a todos os quesitos apresentados pelo juiz, pelas partes e pelo órgão do Ministério Público. § 1 o No laudo, o perito deve apresentar sua fundamentação em linguagem simples e com coerência lógica, indicando como alcançou suas conclusões. § 2 o É vedado ao perito ultrapassar os limites de sua designação, bem como emitir opiniões pessoais que excedam o exame técnico ou científico do objeto da perícia.

Podemos observar que, estes quesitos fazem parte de um conjunto com o perito profissional, que deverão ser apresentadas a análise técnica ou científica, para resposta conclusiva a todas as formalidades.

3.18 LAUDO PERICIAL E PARECER TÉCNICO – CONCEITO E DEFINIÇÃO

Tanto o laudo quanto o parecer são ferramentas importantes para o trabalho do perito.

De acordo com Moura (2017, p. 31-32) descreve sobre o laudo pericial que:

É um documento escrito, no qual o perito deve registrar, de forma abrangente, o conteúdo da perícia e particularizar os aspectos e as minudências que envolvam a demanda, a lide, o litígio, e deve ser elaborado de forma sequêncial e lógica, para que o trabalho do perito seja reconhecido também pela padronização estrutural.

Ainda, segundo Moura (2017, p. 40-41) destaca que:

Entende-se por parecer técnico, ou parecer técnico contábil, a peça técnica elaborada de forma sequêncial e lógica, na qual o assistente técnico expressa, de maneira circunstanciada, clara, objetiva e precisa, os estudos, as pesquisas, as observações, as diligências que realizou ou as buscas de elementos de provas necessárias para a conclusão de seu trabalho.

Assim, podemos compreender que, tanto o laudo pericial quanto o parecer técnico são instrumentos de suma necessidade ao perito contador, pois um elo com a veracidade dos fatos para então, sua apresentação, elaborado com objetivos para a preparação de sua redação e, que será utilizada minuciosa.

3.19 CARACTERÍSTICAS DO LAUDO PERICIAL

Antes de iniciar um laudo pericial, o perito contador deve observar as peculiaridades decretadas pelo CPC/2015, no que, o mesmo deverá conter:

I – a exposição do objeto da perícia;

II – a análise técnica ou científica realizada pelo perito;

III – a indicação do método utilizado, esclarecendo-o e demonstrando ser predominantemente aceito pelos especialistas da área do conhecimento da qual se originou;

IV – resposta conclusiva a todos os quesitos apresentados pelo juiz, pelas partes e pelo órgão do Ministério Público.

- 1o No laudo, o perito deve apresentar sua fundamentação em linguagem simples e com coerência lógica, indicando como alcançou suas conclusões.

- 2o É vedado ao perito ultrapassar os limites de sua designação, bem como emitir opiniões pessoais que excedam o exame técnico ou científico do objeto da perícia.

- 3o Para o desempenho de sua função, o perito e os assistentes técnicos podem valer-se de todos os meios necessários, ouvindo testemunhas, obtendo informações, solicitando documentos que estejam em poder da parte, de terceiros ou em repartições públicas, bem como instruir o laudo com planilhas, mapas, plantas, desenhos, fotografias ou outros elementos necessários ao esclarecimento do objeto da perícia.

Consiste em técnicas, procedimentos periciais contábeis que focam em fundamental o laudo pericial, estabelecendo uma conexão entre vários fatos e atos e, com o laudo pericial finda-se no esclarecimento, apresentados de forma correta, organizada, legalizada, e demonstrando ser uma ferramenta indispensável pelo perito contábil.

3.20 LAUDO DE ESCLARECIMENTOS

Com relação ao laudo de esclarecimentos, estes, são respostas ao qual o indivíduo necessidade para indagações destinadas ao mesmo.

De acordo com o CPC (2015), em seu artigo 435, destaca sobre o laudo de esclarecimento pericial, que:

Art. 435. A parte, que desejar esclarecimento do perito e do assistente técnico, requererá ao juiz que mande intimá-lo a comparecer à audiência, formulando desde logo as perguntas, sob forma de quesitos.

Parágrafo único. O perito e o assistente técnico só estarão obrigados a prestar os esclarecimentos a que se refere este artigo, quando intimados cinco dias antes da audiência.

Podemos observar que, o perito deve apresentar suas devidas explicitações conforme o ordenamento judicial.

3.21 LAUDO COMPLEMENTAR

De acordo com o CPC (2015) pontua em seu artigo 469, sobre o laudo complementar, que:

Art. 469. As partes poderão apresentar quesitos suplementares durante a diligência, que poderão ser respondidos pelo perito previamente ou na audiência de instrução e julgamento.

Parágrafo único. O escrivão dará à parte contrária ciência da juntada dos quesitos aos autos.

O laudo complementar é a execução do trabalho do perito, assegurando ao magistrado e as partes a apresentação de uma peça técnica auxiliando no parecer final judicial.

4. EXEMPLO DE ESTUDO DE CASO PRÁTICO

O presente estudo de caso apresentou uma perícia contábil realizada em uma ação judicial, proposta pela Vara Cível da Comarca do município de Cidade Gaúcha, Estado do Paraná.

Por questões éticas, apresentaram-se informações pertinentes ao estudo em pauta, resguardando as partes endereçadas. Alguns dados foram adaptados, em consonância com o magistrado informado do município de Cidade Gaúcha/PR.

4.1 SITUAÇÃO EQUESITOS

Verônica de Oliveira Silva CRC/PR 001.134/O-8 Perita Oficial, e Jonas Paiva CRC/PR 003.466/O-7 Perito Assistente, Contadores, legalmente habilitado a realizar perícias judiciais de natureza contábil, honrosamente nomeados para o encargo de realizar a prova pericial nos autos do processo em epígrafe, em que litigam as partes acima identificadas, havendo terminado seus trabalhos, apresenta os resultados, observados os termos do Código de Processo Civil e as Normas Brasileiras de Perícia e do Perito Contábil. O réu e seu perito assistente perderam o prazo para efetuar os quesitos, por causa desse pequeno problema não puderam solicitar perguntas ao Expert do juízo. Por fim, diante da efetiva apresentação de documentação comprobatória nos autos, os trabalhos foram desenvolvidos com clareza, evidenciando o objeto desta ação. O autos do processo consubstanciado pelo seguinte:

4.2 QUESITOS EM BRANCO

1- Queria o Sr. Perito informar qual o contrato objeto da presente ação, seu número, data de assinatura e prazo.

2 – Queira o Sr. expert, demonstrar qual o valor inicial contratado para o financiamento, bem como, das parcelas vincendas. De que maneira deve ser feito o cálculo da primeira e das seguintes parcelas, considerando os termos contratuais.

3 – Qual o valor do saldo devedor do Autor em Maio de 2009, se respeitadas às cláusulas contratuais?

4 – Qual o valor do saldo devedor do Autor em Maio de 2009, se respeitadas às cláusulas contratuais, porém utilizando o INPC, como índice de correção?

5 – Qual o valor do saldo devedor do Autor em Maio de 2009, se respeitadas às diferenças dos índices CUB e INPC?

6 – Queira o Sr. Perito responder qual foi a “taxa de juros” mensal aplicada no financiamento em questão?

7 – Queira o Sr. Perito informar se este índice se refletiu no valor das demais parcelas.

8 – Queira o Sr. Perito informar qual o montante total da diferença apontada entre as datas verificadas e demonstrar qual o montante total, atualizado até a presente data?

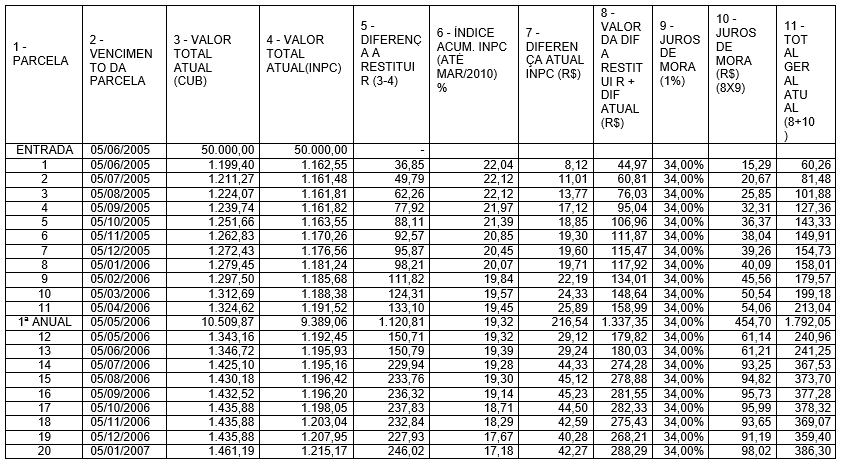

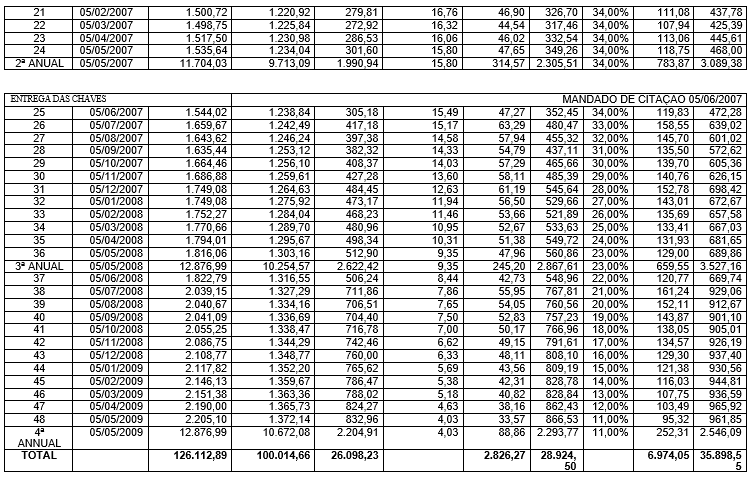

4.3 MEMÓRIA DE CÁLCULO

4.4 LAUDO PERICIAL

Identificação Informada e Apresentada a Vara Judicial

EXMO. SR. JUIZ DE DIREITO DA 10º VARA ESTADUAL DE CIDADE GAÚCHA- PR

PROCESSO: 0001-496597

AÇÃO: REVISIONAL DE CONTRATO

AUTOR: CICLANO DE TAL

RÉU: AML ENGENHARIA LTDA

I- OBJETIVO

Responder aos quesitos formulados pelo M.M. Juízo e pelas partes, verificando a evolução do encargo mensal e do saldo devedor.

II- BREVE HISTÓRICO DO PROCESSO

Em 05/05/2005, foi acordado entre as partes um contrato de compra e venda de uma unidade imobiliária, onde foi financiado diretamente pela construtora AML Engenharia Ltda., onde seu cliente, Sr. Ciclano de Tal se obriga a pagar futuramente o valor acordado. Abaixo demonstra-se quadro explicativo dos valores pactuado entre as partes, inicialmente:

| VALOR FINANCIADO MENSAL: | 54.866,00 |

| Nº PREST. MENSAL: | 48 |

| VENCIMENTO 1ª PREST. MENSAL: | 5/6/2005 |

| VALOR FINANCIADO ANUAL: | 36.000,00 |

| Nº PREST. ANUAL: | 4 |

| VENCIMENTO 1ª PREST. ANUAL: | 5/5/2006 |

III- METODOLOGIA E CRITÉRIOS DE TRABALHO

1 – O trabalho de investigação que permitiu produzir esta prova foi conduzido no que foi possível e aplicável, dentro dos limites técnicos estabelecidos pelas Normas Brasileiras de Contabilidade – NBC T 13 Da Perícia Contábil e – NBC P 2 – NORMAS PROFISSIONAIS DO PERITO CONTÁBIL, aprovada, pelas Resoluções Nº 858/1999 E 857/1999 DO NSELHO FEDERAL DE CONTABILIDADE, ambas datadas de 21.10.1999. Os procedimentos e técnicas adotados objetivaram a elaboração deste Laudo Pericial Contábil, abrangendo, e examinando a complexidade da matéria tratada, o exame, pesquisa, indagação, investigação, mensuração e certificação, como previsto na NBC-T13 supracitada.

2- Analisou-se todos os documentos entregues pelas partes nos autos, sendo que alguns foram solicitados através de petição protocolada nos autos.

3– Conforme decisão judicial, folha XX5, foram estabelecidos novos critérios para verificar a divergência com os anteriormente pactuados. Os novos critérios serão descritos abaixo:

a) O índice, conforme decisão judicial é para utilizar-se o INPC – Índice nacional de preço ao consumidor;

b) Os juros remuneratórios definido pelo juiz foram de 1% ao mês.

c) A capitalização dos juros remuneratórios é anual, ou seja, juro composto.

IV- RESPOSTAS AOS QUESITOS FORMULADO PELA PARTE AUTORA

Resposta do quesito 1: O contrato de financiamento pactuado entre as partes é de nº 224901, sendo assinado em 05 de maio de 2005 com prazo de liquidação em 48 (quarenta e oito) prestações cujo vencimento inicial ocorreu em 05/06/2005 e o último pagamento em 05/05/2009.

Resposta do quesito 2: O valor inicial pactuado e estipulado no contrato foi de uma parcela de entrada de R$ 50.000,00 R$ (cinqüenta mil reais) mais 48 parcelas de R$ 1.143,04 (hum mil cento e quarenta e três reais e quatro centavos) corrigida pelo CUB, mensalmente, somando-se o juros compostos contratuais fornecidos pela AML ENGENHARIA LTDA, totalizando o valor de R$ 104.902,00.

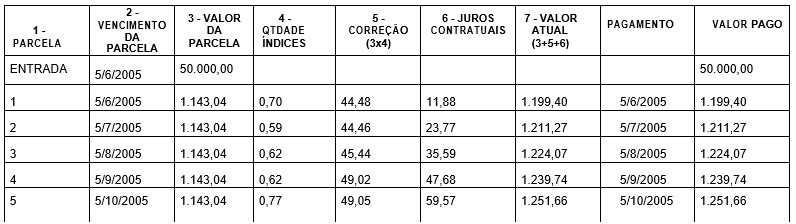

Segue um demonstrativo da Tabela 2 de como foi calculado as primeiras parcelas do contrato até chegar ao saldo final dos cálculos.

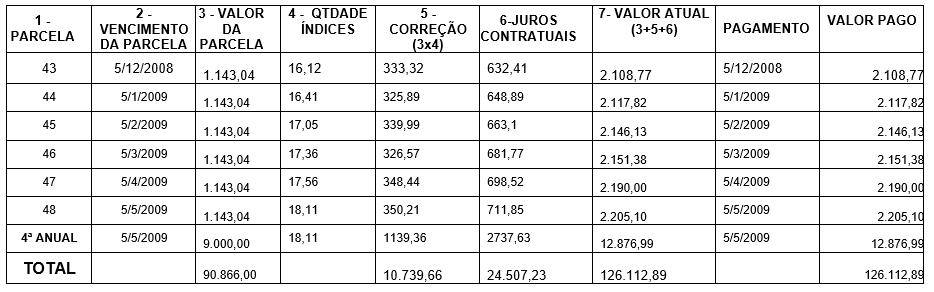

Resposta do quesito 3: O valor do saldo devedor em maio de 2009 calculado segundo a AML ENGENHARIA LTDA utilizando o índice CUB era de R$ 126.112,89. Segue Tabela 2 em anexo.

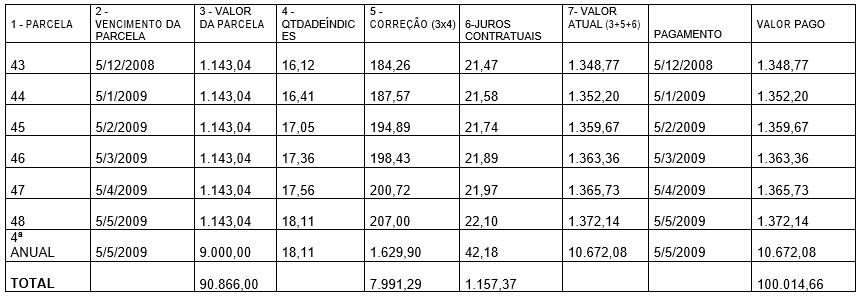

Resposta do quesito 4: O valor do saldo devedor em maio de 2009 calculado segundo o perito utilizando o INPC era de R$ 100.014,66.

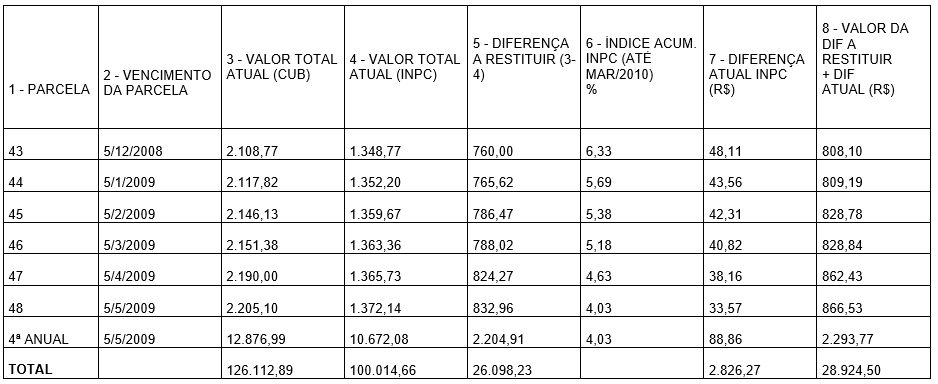

Resposta do quesito 5: O valor do saldo devedor em maio de 2009 calculado segundo o perito utilizando o INPC era de R$ 28.924,50.

Resposta do quesito 6: A taxa de juros composta utilizada pela AML Engenharia LTDA foi de 1% (um por cento) ao mês.

Resposta do quesito 7: Sim, esse índice influenciou nas demais parcelas, pois de um mês para o outro, o valor da parcela foi aumentando gradativamente, conforme planilhas em anexo.

Resposta do quesito 8: A ré AML ENGENHARIA LTDA deverá devolver ao Sr. Ciclano de Tal, de acordo com o cálculo efetuado pelo perito o valor de R$ 35.898,55, atualizado até o mês de março de 2010, que lhe foi cobrado a mais no financiamento somando as parcelas mais os juros. Planilha em anexo.

V – ENCERRAMENTO

Nada mais existindo para ser aclarado, encerramos o presente Laudo de Esclarecimentos, constituído de 9 páginas, impressas por processamento eletrônico de dados, somente no anverso, ao final assinado, e mais 9 Anexos, devidamente rubricados em todas as suas páginas. Por fim, este auxiliar da Justiça coloca-se à disposição para eventuais outros esclarecimentos que se fizerem necessários, inclusive em audiência.

CONCLUSÃO

Devido ao avanço do desenvolvimento industrial, tendo as pequenas e médias empresas uma considerável expansão, tornou-se também evidente uma maior competitividade entre as mesmas, o que força as organizações a desenvolverem uma melhor qualidade de seus produtos como também buscar um menor custo produtivo.

Com esse avanço, surge também a contabilidade, tendo como necessidade o controle do patrimônio.

A perícia contábil é uma especialidade da Ciência Contábil utilizada para esclarecer questões que exigem competência técnica e científica.

Pode-se destacar a Perícia Contábil como uma especialidade da Contabilidade que desperta interesse não só de profissionais da área, mas de diversas outras, como por exemplo: do Direito.

Contudo, a perícia contábil é um instrumento auxiliador na resolução de conflitos judiciais e extrajudiciais, que tem como pontos controvertidos matérias técnicas especializadas. Embora existam diferentes tipos de perícias, e, dentre elas a perícia contábil (Judicial, Extrajudicial, Semijudicial ou Pública e Arbitral).

Destacou-se neste trabalho a Perícia Judicial, com o intuito de melhor abordar o tema proposto e demonstrar a relevância social prestada pela classe contadora à Justiça, buscando elucidar os casos omissos através de investigações, exames, diligências, avaliações e indagações.

A presente pesquisa teve como objetivo verificar as concepções sobre a perícia contábil, surgimento, instrumentos norteadores, aplicação e a importância desta para o profissional perito contador e para a sociedade.

REFERÊNCIAS

ALBERTO, Valder Luiz Palombo. PERÍCIA CONTÁBIL. 5ª ed. São Paulo: Editora Atlas, 2012.

BRASIL. Código de Processo Civil (2015). Lei nº 13.105/2015. Código de Processo Civil Brasileiro. Brasília, DF: Senado, Diário Oficial da União, 2015.

República Federativa do. Constituição da República Federativa do Brasil. Brasília, Senado, 1998. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/ConstituicaoCompilado.htm>. Acesso em: 20 nov. 2017.

Lei nº 6.404. Auditoria.Brasília 1976. Disponível em: http://www.planalto.gov.br/ccivil/1976. Acesso em: 10 nov. 2017.

CÓDIGO DE ÉTICA DOS PERITOS JUDICIAIS – CONSELHO NACIONAL DOS PERITOS JUDICIAIS DA REPÚBLICA FEDERATIVA DO BRASIL.Disponível em:https://www.conpej.org.br/codetica.pdf. Acesso em: 20 nov. 2017.

CORDEIRO DE MELLO, Paulo. A PERÍCIA NO NOVO CÓDIGO DE PROCESSO CIVIL. São Paulo: Editora Trevisan, 2016.

DECRETO-LEI No 2.848, DE 7 DE DEZEMBRO DE 1940. – CÓDIGO PENAL. Rio de Janeiro, 1940.

LEI Nº 13.105, DE 16 DE MARÇO DE 2015. – CÓDIGO DE PROCESSO CIVIL (CPC). Brasília: DIÁRIO OFICIAL DA UNIÃO, 2015.

MARLUCIO, Cândido. Perícia Contábil. Marlúcio Cândido. Belo Horizonte: FEAD, 2014.

MELLO, P. C. A perícia no novo código de processo civil. São Paulo: Trevisan Editora, 2016.

MOURA, Ril. Perícia Contábil Judicial e Extra Judicial. 1. Ed. Rio de Janeiro. Freitas Bastos, 2002.

______. Perícia Contábil:judicial e extrajudicial. 3ª ed. Rio de Janeiro: Freitas Bastos, 2010.

______. Perícia contábil: judicial e extrajudicial. 4ª ed. Rio de Janeiro: Editora Freitas Bastos, 2017.

MORAIS, Antônio Carlos. A busca da prova pericial contábil. Brasília, 2005.

CONSELHO FEDERAL DE CONTABILIDADE. .Normas brasileiras de contabilidade:pericia contábil. Brasília: Conselho Federal de Contabilidade. 2015.Art. 6º do Decreto-Lei n.º 9.295/46, alterado pela Lei n.º 12.249/10 – Conselho Federal de Contabilidade– NBC TP 01, DE 27 DE FEVEREIRO DE 2015. Disponível em: http://portalcfc.org.br/wordpress/wp-content/uploads/2012/12/NBC_TP_01.pdf. Acesso em: 26 nov. 2017.

ORNELAS, Martinho Maurício Gomes de. Perícia contábil. 3ª edição. São Paulo. Atlas, 2000.

______. Perícia contábil. São Paulo: Atlas, 2003.

______. Perícia contábil: diretrizes e procedimentos. 6ª ed. São Paulo: Editora Atlas, 2017.

RESOLUÇÃO CFC Nº 1.502/2016. CADASTRO NACIONAL DE PERITOS CONTÁBEIS (CNPC). Brasília: Conselho Federal de Contabilidade, 2016.

RESOLUÇÃO CFC Nº 803/1996. CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR. Brasília: Conselho Federal de Contabilidade, 1996.

SÁ, Antonio Lopes. Perícia contábil. 4ª ed. São Paulo: Atlas, 2000.

ZANNA, Remo Dalla. Prática de perícia contábil. 5ª ed. São Paulo: IOB, 2016.

[1] Plano de Desenvolvimento de Negócios apresentado ao Curso de Ciências Contábeis com ênfase em Perícia Contábil da Faculdade de Paraíso do Norte – FAPAN.

[2] Ciências Contábeis com ênfase em Perícia Contábil da Faculdade de Paraíso do Norte – FAPAN

[3] Ciências Contábeis com ênfase em Perícia Contábil da Faculdade de Paraíso do Norte – FAPAN