ARTIGO ORIGINAL

SILVA, Josielma Cryscia Souza [1], SILVA, Sterlayne Barbosa da [2], ROBERTO, José Carlos Alves [3], CAVALCANTE, Zuila Paulino [4]

SILVA, Josielma Cryscia Souza. Et al. As principais ferramentas de gestão da contabilidade gerencial na tomada de decisão. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 10, Vol. 09, pp. 05-20. Outubro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/ferramentas-de-gestao, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/ferramentas-de-gestao

RESUMO

A contabilidade gerencial é uma ramificação da contabilidade que disponibiliza importantes e eficazes ferramentas a fim de auxiliar a gestão. Assim, tendo em vista que a utilização destas ferramentas é importante para auxiliar os empresários e os gestores, esta pesquisa buscou investigar: qual é a importância das principais ferramentas da contabilidade gerencial no processo de tomada de decisão? Com isso, definiu-se como objetivo geral apresentar as principais ferramentas de gestão da contabilidade gerencial, verificando suas influências no processo de tomada de decisão. Para tanto, realizou-se uma pesquisa bibliográfica, fundamentada, quanto à sua natureza, em uma abordagem qualitativa e, quanto aos seus fins, em um caráter exploratório. Logo, como resultado, notou-se que as ferramentas gerenciais têm papel fundamental na administração empresarial, uma vez que sua ausência prejudica e, por muitas vezes, impossibilita a sobrevivência de muitas empresas no mercado.

Palavras-chave: Contabilidade gerencial, Principais ferramentas de gestão, Tomada de decisão.

1. INTRODUÇÃO

A contabilidade gerencial surgiu com a necessidade de um melhor controle interno nas empresas, fazendo uso das informações contábeis para analisar e otimizar a gestão dentro das organizações. Dessa forma, com a evolução e a necessidade do uso desta função da contabilidade, sua aplicação tornou-se cada vez mais necessária, preservando a competitividade e a sobrevivência das empresas no mercado.

Tendo isso em vista, este artigo buscou apontar a importância das principais ferramentas de gestão da contabilidade gerencial, pois, embora a contabilidade gerencial tenha crescido significativamente nos últimos tempos, muitas empresas ainda apresentam certa resistência em utilizá-la, por falta de conhecimento acerca de seu funcionamento ou por acreditarem que seja de difícil aplicação.

Para tanto, levantou-se como questão norteadora: qual é a importância das principais ferramentas da contabilidade gerencial na tomada de decisão? Definindo-se como objetivo geral apresentar as principais ferramentas de gestão da contabilidade gerencial, verificando suas influências no processo de tomada de decisão.

Nesse contexto, visou-se como objetivos específicos: discorrer sobre a atuação da contabilidade gerencial; descrever suas principais ferramentas; e relatar a sua importância na gestão, sobretudo no processo de decisão.

Dessa forma, adotou-se como metodologia de pesquisa a análise bibliográfica, fundamentada, quanto à sua natureza, em uma abordagem qualitativa e, quanto aos seus fins, em um caráter exploratório.

2. CONTABILIDADE GERENCIAL

A contabilidade é uma ciência social que tem como propósito preservar o patrimônio das entidades econômicas e administrativas. Seu principal objetivo é acompanhar os ativos das empresas como resultado de suas flutuações. Diante disso, ressalta-se que existem várias ramificações na contabilidade, sendo uma delas a contabilidade gerencial.

A contabilidade gerencial não pode ser considerada como uma simples área da contabilidade, uma vez que foi criada para registrar e controlar as operações típicas de cada tipo de entidade. Ela deve ser considerada como uma necessidade das entidades, principalmente daquelas que buscam o lucro, a redução de custos e a melhoria da qualidade de seus produtos e/ou serviços ofertados, a fim de maximizar a satisfação do cliente (MARION e RIBEIRO, 2014).

Trata-se da área contábil encarregada de gerar dados e, a partir deles, produzir informações que vão contribuir com o processo de tomada de decisão e gestão de toda empresa (ALVES, 2013).

A Contabilidade gerencial visa especificar, ponderar, agrupar, explorar, ordenar, elucidar e disseminar informações (PADOVEZE, 1999 apud MORAIS e JÚNIOR, 2019).

Assim sendo, ela é uma subdivisão da área contábil que desempenha uma tarefa analítica na instituição. Através desta especialidade é possível identificar, analisar, interpretar e transmitir as informações adequadas para que os gestores possam avaliar e, dessa forma, tomar decisões mais assertivas, objetivando o melhor resultado para os negócios.

Compreender as informações que a contabilidade produz é a premissa básica para usar a contabilidade no processo de gerir negócios (BEUREN, BARP e FILIPIN, 2013).

Nesse contexto, entende-se que gestão é o processo de coordenar as atividades de uma empresa e dos seus membros por meio do planejamento, com uma boa eficiência, a fim de alcançar os propósitos definidos (MAÇÃES, 2018).

Assim sendo, a Contabilidade Gerencial é uma parte da contabilidade que tem como objetivo auxiliar os administradores, subsidiando-os com pareceres acerca de como está a situação da empresa, com o intuito de suprir suas necessidades funcionais. Está direcionada para o melhor aproveitamento dos mecanismos financeiros do empreendimento por meio do controle de entrada, norteado por um sistema que gera informações para a melhor gestão da empresa (CREPALDI e CREPALDI, 2014).

Logo, em um sentido mais geral, a contabilidade gerencial está mais voltada para a administração de empresas, fornecendo informações que auxiliam as decisões executivas, sendo sua implementação importante para otimizar o gerenciamento das informações por parte dos gestores, com intuito de potencializar as tomadas de decisão, gerando, assim, uma gestão mais eficiente.

3. AS PRINCIPAIS FERRAMENTAS DE GESTÃO DA CONTABILIDADE GERENCIAL

Para uma empresa se firmar de forma competitiva e correta no mercado, é crucial utilizar-se de procedimentos e táticas. Assim, com o auxílio das ferramentas da contabilidade gerencial o empreendedor ou o gestor é capaz de avaliar melhor o tipo de decisões que precisará tomar para atingir as metas definidas, maximizando seus lucros e resultados.

As técnicas contábeis de gerência contribuem na definição das decisões dos empreendedores e gestores que buscam uma melhor eficiência e competitividade no mercado (MARION e RIBEIRO, 2014).

As ferramentas gerenciais abrangem atividades, métodos de custeio e avaliação e modelos de gestão. São esses instrumentos que dão apoio ao processo decisório (SANTOS et al., 2018).

Uma administração competitiva é caracterizada por se esforçar de forma intensa e constante para oferecer produtos e serviços modernos a um custo menor, resultando em uma maior satisfação do cliente. O ambiente econômico moderno exige a superioridade dos sistemas contábeis corporativos. Com a concorrência acirrada do mercado, os rápidos avanços na tecnologia de processos e produtos e as grandes oscilações nas taxas de juros e nos preços das mercadorias, as informações coletadas pelo sistema da contabilidade gerencial de uma empresa devem ser úteis e precisas para apoiar os esforços de redução de custos e o aumento de produtividade e lucro (CREPALDI e CREPALDI, 2014).

Logo, ao decorrer desta pesquisa serão expostas as principais ferramentas, que vão, de forma positiva, agregar na gestão e no processo de tomada de decisão.

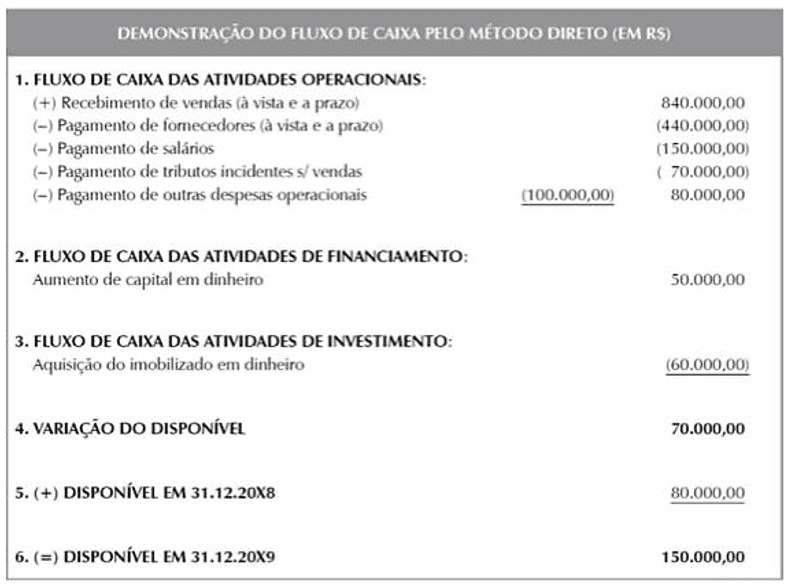

3.1 FLUXOS DE CAIXA

No cotidiano de uma empresa, recursos entram e saem de sua gestão, o que demonstra a necessidade de uma ferramenta que assista e observe tais transações. Assim, no campo contábil, essa ferramenta se chama fluxo de caixa.

As empresas que usam as demonstrações dos fluxos de caixa são capazes de examinar a competência que elas possuem em fornecer fluxos de caixa posteriormente, assim como a capacidade de pagar obrigações e dividendos (MARTINS et al., 2014).

Nesse contexto, existem diferentes modelos de fluxos de caixa, porém, nesta pesquisa, abordou-se o mais usado, que é o fluxo de caixa direto.

Muitos o chamam de “verdadeiro Fluxo de Caixa”, porque ele mostra todos os recebimentos e pagamentos que, de fato, contribuíram para a variação do caixa em um determinado período (MARION, 2013).

Figura 1 – Demonstração do fluxo de caixa, método direto

Uma das atribuições do fluxo de caixa é a de informar as movimentações financeiras – do que entra e sai do caixa da empresa -, mostrando quais decisões devem ser tomadas em caso de falta ou excesso de recursos.

Desta forma, um dos objetivos principais dos fluxos de caixa é completar a análise da dinâmica operacional da empresa, mostrando a origem dos recursos e onde foram implantados (PADOVEZE, 2014).

Quando usada em conjunto com outras ferramentas gerenciais, as demonstrações do fluxo de caixa devem gerar informações que permitam aos gestores avaliar as alterações no capital da empresa, verificando sua fluidez, solvência e eficiência, conforme as circunstâncias do momento, a fim de aproveitar as oportunidades para o crescimento da empresa (SANTOS e FERRO, 2013).

Sendo assim, o fluxo de caixa é um instrumento bastante aplicado por organizações em seus hábitos pecuniários, para que se monitore os fluxos diários dos recursos financeiros. É de extrema relevância para as empresas, devendo ser utilizado da forma correta para que produza informações consideráveis para os gestores e empresários. Através dele é possível visualizar a presença ou a ausência de equilíbrio nos processos da empresa, permitindo, assim, uma análise completa para o suporte de tomada de decisão diante da atual situação financeira da mesma, o que pode intervir num futuro financeiro dessa organização, bem como em sua capacidade revelada de pagar sem afetar o cumprimento das obrigações dentro do período especificado.

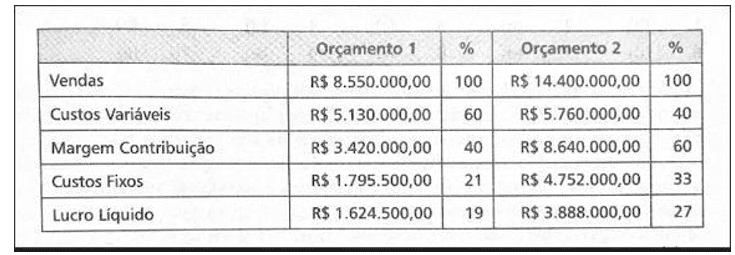

3.2 ORÇAMENTO

As pessoas, às vezes, desenvolvem orçamentos pessoais para equilibrar suas receitas e despesas com alimentação, roupas, moradia etc., permitindo algumas economias. Assim, uma vez que o orçamento é estabelecido, os gastos reais são comparados a esse orçamento para garantir que o plano esteja sendo seguido. Da mesma forma, as empresas usam os orçamentos para planejar suas situações econômicas e financeiras, embora a quantidade de trabalho e detalhes por trás de um orçamento empresarial exceda em muito a de um orçamento pessoal (GARRISON et al., 2013).

O orçamento é uma ferramenta de gestão que engloba estratégias em

todos os níveis de uma empresa, detalhando os planos para cada setor, obtendo

limites de gastos e relatórios de desempenho esperado (SARDINHA, 2008 apud

CREPALDI e CREPALDI, 2014).

Desta forma, destaca-se que a criação de um orçamento por parte de uma organização tem como unidade de tempo padrão um ano, que é dividido em meses. Logo, no momento em que um ano chega ao fim, elabora-se uma previsão para todo o ano seguinte, de receitas e despesas (CARNEIRO e MATIAS, 2011).

Figura 2 – Modelo de proposta de orçamento para uma empresa

Coordenar os esforços que serão desenvolvidos pelas diversas áreas e gestores é uma das funções primordiais do orçamento, onde objetiva-se atingir os propósitos da empresa como um todo, conciliando seus resultados em benefício dela (CATELLI, 2001 apud FELTRIN e BUESA, 2013).

Portanto, o orçamento é uma das ferramentas que contribui para o progresso das empresas, pois permite uma melhor visualização do que poderá ocorrer no próximo ano. Através de um bom orçamento, os gestores e os empresários podem prever a capacidade que o empreendimento tem de alcançar níveis maiores, sendo um dos fatores que possivelmente irá garantir o seu tempo de vida e competitividade no mercado.

3.3 GESTÃO DE ESTOQUE

O processo que garante à organização a aplicação e o domínio com relação aos ativos de uma empresa é conhecido como gestão de estoques. Ou seja, refere-se ao movimento que determina a adequação dos níveis de estoque dos produtos, em relação à demanda exigida pelo mercado.

A gestão de estoques é uma das funções mais importantes para qualquer negócio, pois, ao passo que os estoques trazem segurança operacional em situações de demanda flutuante, quando em excesso podem resultar em perdas com base no montante de capital investido (SILVA, 2020).

Ela está diretamente relacionada às operações, definindo a quantidade de mercadorias armazenadas. Isso significa que o sistema de gerenciamento de armazenagem é quem determina como os produtos devem ser estocados, tal qual como toda a operação deve ser realizada com o intuito de garantir a maior qualidade e segurança possível para os produtos.

O estoque é um setor importante dentro de qualquer empresa, o qual faz parte do balanço patrimonial, classificado como ativo circulante, e tem influência direta na

liquidez da empresa. Através do estoque compatível e de acordo com os recursos financeiros é feita uma revisão dos valores patrimoniais da empresa. Assim, a gestão de estoques é o ofício responsável pelo posicionamento e pela utilização dos recursos financeiros disponíveis, aplicados na construção dos estoques (ACCIOLY, AYRES e MIRANDA, 2019).

Essencialmente, o objetivo desse recurso é garantir que o item esteja disponível quando buscado ou preciso. A gestão de estoque tem um papel relevante dentro das organizações, pois, para que haja um bom desempenho das funções no controle de estoque, os gestores prestam atenção não apenas na compra, mas também no armazenamento e na entrega.

Observando a compra de um item sem necessidade imediata pelo seu uso e o recurso gasto, conclui-se que existe um grande acúmulo de recursos que em outros setores poderiam ser mais úteis. Esses recursos podem ser usados para melhorar os processos de fabricação, adquirir equipamentos e aumentar ou diferenciar a produção, trazendo maior efetividade e desempenho na gestão de estoque (SANTOS et al., 2013).

O deslocamento de materiais, como matéria-prima e insumos, bem como a gestão do estoque são dois recursos cruciais para o êxito de uma empresa. No entanto, embora absorvam parcela significativa de seu orçamento, os estoques não acrescentam valor à mercadoria. A redução do nível de estoques tem trazido resultados diferenciados, o que aumenta a competitividade, acumulando benefícios na diminuição dos gastos e fortalecendo a eficiência organizacional (GRAZIANI, 2013).

Porém, ocorre que, na maioria das vezes, os gestores deixam de atualizar e observar se o estoque está correto, se tem itens em excesso ou com poucas saídas. Por isso, a gestão de estoque é uma ferramenta importante dentro das empresas. Pois essa ferramenta em conjunto com as normas técnicas de armazenamento, devidamente aplicados, otimizam o processo de gerenciamento de estoque, bem como a produtividade da empresa.

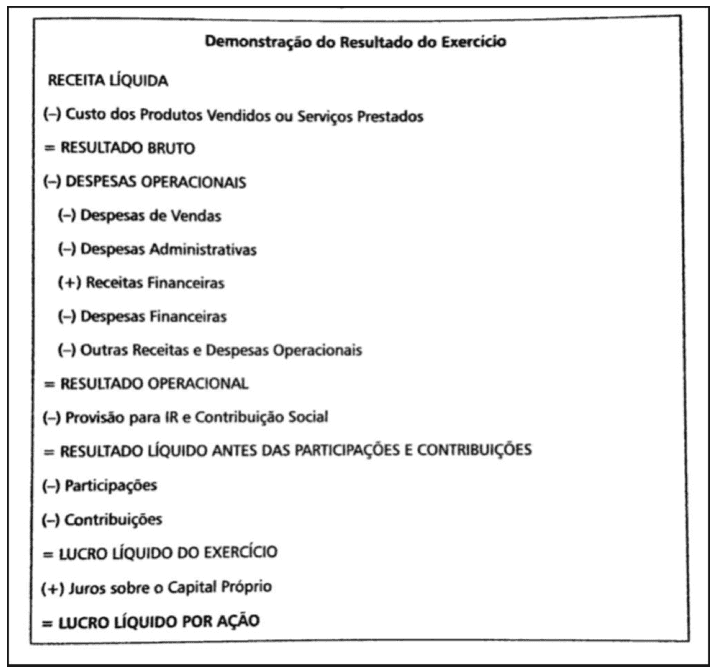

3.4 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO – DRE

A Demonstração do Resultado do Exercício (DRE) surgiu a partir da Lei nº 6.404, de 15 de dezembro de 1976. Através desta lei brasileira, tornou-se obrigatório, a cada doze meses, a apresentação de uma DRE por todas as organizações do Brasil, conforme os padrões e as determinações exigidas.

A DRE é um documento contábil de comprovação sobre a saúde financeira da empresa, que tem como função principal comparar todos os gastos e recebimentos da empresa durante o exercício apurado, sendo um método de identificação de todas as operações da empresa (MARION, 2009 apud FELIX e DIAS, 2018).

Sendo assim, neste documento, impostos, abatimentos e devoluções são subtraídos do valor total recebido, resultando em um valor líquido. Para apurar o lucro bruto, são deduzidos do recebimento líquido os custos das mercadorias vendidas, das manufaturas ou da prestação de serviços. Em seguida, as despesas operacionais são deduzidas da receita bruta. Por fim, calcula-se o valor do imposto de renda, totalizando a soma dos lucros ou prejuízos que, caso não sejam enviados aos sócios, são adicionados ao capital líquido, alterando o saldo global (DORNELAS, 2014).

Figura 3 – Estrutura de uma demonstração de resultado de exercício

Frequentemente, se faz necessário o reconhecimento de custos associados ao uso ou transferência de ativos, como imóveis, ações, marcas e patentes; nesses casos, o gasto é denominado amortização ou depreciação. Esses mecanismos de aplicação buscam reconhecer os gastos dentro dos prazos em que os benefícios econômicos associados a tais itens foram utilizados ou venceram (MARTINS et al., 2013).

Através das demonstrações do resultado do exercício, pode-se avaliar se a empresa teve ganhos ou perdas dentro de um período estabelecido. Trata-se de um dos principais documentos criados pela legislação brasileira para regular e padronizar o controle financeiro das empresas.

A demonstração do resultado do exercício é uma das principais métricas que auxiliam os usuários de demonstrações financeiras na tomada de decisões de natureza econômica e financeira. Este relatório descreve a performance da empresa ao longo de um período específico, destacando os componentes positivos e negativos do resultado líquido deste período (RECH et al., 2013).

A verdadeira renda de um negócio pode ser verificada pelo DRE, onde são apresentados os dados das receitas e despesas, revelando o resultado apurado e sua evolução. O DRE permite, através do seu relatório, a comparação destes dados a fim de detalhar a real situação em que a empresa se encontra.

Posto isso, um aspecto interessante é que as instituições financeiras também fazem uso do documento para avaliar a situação financeira da empresa na hora de fornecer crédito a mesma. Logo, a correta utilização dessas informações é de extrema importância para as empresas, pois está aliada a boa administração.

3.5 CUSTEIO POR ABSORÇÃO

O custeio por absorção explica-se por si mesmo, uma vez que o produto que está sendo fabricado pela empresa absorve, no seu valor final, qualquer gasto que seja usado para sua fabricação. Representa a apropriação, ou seja, a distribuição de todos os custos.

Custeio por absorção é um método que destina todas as despesas que contribuem para a produção da mercadoria, de acordo com os princípios básicos e as normas contábeis, respondendo à legislação tributária brasileira (HOJI, 2014).

No custeio por absorção, o custo por unidade de produto engloba: mão de obra direta, materiais diretos e despesas de produção variáveis e fixas. Portanto, o custeio por absorção aloca uma parte dos custos indiretos fixos de fabricação para cada elemento de produção, sendo o custo de produção variável. Logo, por incluir todos os custos de produção no custo do produto, o custeio por absorção é continuamente denominado de custeio total (GARRISON et al., 2013).

Assim sendo, o método de absorção é de fácil implementação, uma vez que permite a absorção dos custos através do custo unitário. A adequação de quaisquer custos (diretos e indiretos, fixos e variáveis), decorrentes da utilização dos recursos produtivos para o produto acabado, ocorrem dentro do ciclo operacional interno. De modo que, todas as despesas associadas ao trabalho de fabricação são alocadas a todos os produtos fabricados.

Calcular ou não itens na verificação dos custos permite que os critérios de custeio sejam diferentes, oferecendo, assim, fartas possibilidades de resolução, dependendo, sobretudo, do que os usuários demandarem (GUERREIRO, 2011 apud FILHO e LIMA 2016).

A particularidade do método é a diferenciação feita entre despesas e custos. A distinção é significativa, pois a despesa é dada de modo direto contra o desempenho do período, enquanto apenas os custos são compatíveis como gastos de fabricação (ALVES, 2013).

A utilização da ferramenta de custeio por absorção é efetiva e importante para as empresas, pois apresenta os passos e analisa as informações que o custo por absorção se apropria. Dessa forma, os gestores e empresários, conseguem fazer uma análise de desembolsos, ou seja, compreender em qual etapa da produção está havendo desperdícios e gastos desnecessários.

4. A UTILIZAÇÃO DAS FERRAMENTAS DA CONTABILIDADE GERENCIAL NA TOMADA DE DECISÃO

Na contabilidade gerencial, a contabilidade sai da simples definição de ciência que controla o patrimônio e passa a ter outra definição, que é a de gerar informações e dados importantes que possibilitam uma melhor desenvoltura nas práticas da função.

Assim, quando bem utilizadas, as ferramentas da contabilidade gerencial trazem informações relevantes com tempestividade, auxiliando o processo de tomada de decisão dentro dos pareceres fornecidos por tais ferramentas.

Nesse contexto, essas ferramentas compreendem a coleta e a análise de informações financeiras a fim de conduzi-las à gestão administrativa, sendo importante que as informações sejam confiáveis e claras para quem for utilizá-las (ATRILL e MCLANEY, 2014 apud SANTOS e MACÊDO, 2019).

Tem como objetivo direcionar um profissional responsável por dirigir um ou mais campos, departamentos ou mesmo grupo de trabalhadores. Continuamente, os encarregados têm de apresentar soluções dentro de um curto ou médio prazo, embora toda a entidade reflita nessas decisões. Os gestores precisam de informações para garantir que possam monitorar em tempo real os processos operacionais, a fim de produzir ou prestar serviços e resultados positivos. Dessa forma, observa-se que as Informações fornecidas pela contabilidade gerencial permitem que esses gerentes visem fazer o melhor uso de seus recursos, sendo eles: físicos, evitando desperdícios; humanos, reduzindo o tempo ocioso; e técnicos, que envolve a atualização dos equipamentos a fim de melhorar a eficiência da produção, o treinamento de pessoal etc. Tais resoluções influenciam de forma direta, melhorando a qualidade do serviço prestado, a segurança e o bem-estar dos colaboradores, além da satisfação do cliente, oferecendo suporte e criando um bom relacionamento pós-venda (MARION e RIBEIRO, 2014).

A contabilidade gerencial reúne componentes que potencializam a contabilidade financeira, destacando-se por ter um foco único e por utilizar técnicas e procedimentos já conhecidos e utilizados na contabilidade financeira, bem como na contabilidade de custos, na análise financeira, nos balanços e em outros métodos. O departamento de contabilidade gerencial apoia os executivos na tomada de decisões, proporcionando uma perspectiva diferenciada e um nível mais analítico e detalhado das informações identificadas no momento de solucionar questões (MORAIS e JÚNIOR, 2019).

Logo, a contabilidade gerencial contém diversas particularidades, conforme o segmento da empresa, independentemente do porte que ela possua. Quando os gestores e empresários implementam as ferramentas de gestão da contabilidade, as decisões tomadas são mais assertivas e coerentes com a situação de seu negócio. Dessa forma, vale destacar que é necessário possuir algum nível de conhecimento acerca das ferramentas, para que seja possível extrair os melhores benefícios dela.

5. CONSIDERAÇÕES FINAIS

Ao retomar a questão norteadora: qual é a importância das principais ferramentas da contabilidade gerencial na tomada de decisão? Observou-se que as ferramentas da contabilidade gerencial são essenciais para o crescimento empresarial, pois proporcionam uma visão mais ampla e assertiva sobre a gerência e o processo de tomada de decisão, pilares estes importantes para a lucratividade e a longevidade de um empreendimento, não importando seu porte.

Nesse contexto, reconhece-se como ferramentas da contabilidade gerencial: o fluxo de caixa (DFC), o orçamento, a gestão de estoque, as demonstrações do resultado do exercício (DRE) e o custeio por absorção, os quais podem auxiliar na gestão das empresas por meio da geração de informações e dados que sirvam para o suporte do processo de tomada de decisão.

Assim, com base na pesquisa acerca da importância das principais ferramentas de gestão da contabilidade gerencial na tomada de decisão, notou-se que estas têm papel fundamental na administração do empreendimento, uma vez que agregam valor às empresas, trazendo benefícios a qualquer tipo de empreendimento, independentemente do seu porte.

Todavia, constatou-se que a falta de reconhecimento das ferramentas da contabilidade gerencial como um instrumento de gestão prejudica e, por muitas vezes, impossibilita a sobrevivência de muitas empresas no mercado. Logo, entende-se a necessidade de conscientizar cada vez mais o quanto é valioso para as empresas a aplicação da contabilidade gerencial em suas rotinas empresariais.

REFERÊNCIAS

ACCIOLY, Felipe; AYRES, Antônio de Pádua Salmeron; MIRANDA, Alexandre. Gestão de Estoques. 2ª Edição. Rio de Janeiro: FGV Editora, 2019.

ALVES, Revson Vasconcelos. Contabilidade gerencial: Livro texto com exemplos, estudos de caso e atividades práticas. São Paulo: Atlas, 2013.

BEUREN, Ilse Maria; BARP, Adriano Dinomar; FILIPIN, Roselaine. Barreiras e possibilidades de aplicação da contabilidade gerencial em micro e pequenas empresas por meio de empresas de serviços contábeis. Contexto, Porto Alegre, v. 13, n. 24, p. 81. Maio/ago. 2013. Disponível em: <https://www.seer.ufrgs.br/index.php/ConTexto/article/view/32370>. Acesso em: 22 set. 2022.

CARNEIRO, Murilo; MATIAS, Alberto Borges. Orçamento empresarial: Teoria, prática e novas. 1ª Edição. São Paulo: Atlas, 2011.

CREPALDI, Silvio Aparecido; CREPALDI, Guilherme Simões. Contabilidade Gerencial: teoria e prática. 7ª Edição. São Paulo: Atlas, 2014.

DORNELAS, José Carlos Assis. Empreendedorismo: transformando ideias em negócios. 5ª edição. Rio de Janeiro: Empreende/LTC, 2014.

FELIX, Gabriela Lima; DIAS, Tays Cardoso. Demonstração do Resultado do Exercício e suas Contribuições para o Ambiente Corporativo. Revista de psicologia, [S.1] v. 13, n. 43, p. 828-844, dez. 2018. Disponível em: https://idonline.emnuvens.com.br/id/article/view/1498. Acesso em: 27 abr. 2022.

FELTRIN, Débora; BUESA, Natasha Young. Orçamento empresarial. Revista eletrônica gestão e negócios. v. 4, n. 1, p. 1-27, 2013. Disponível em: http://docs.uninove.br/arte/fac/publicacoes/pdf/v4-n1-2013/Debora.pdf. Acesso em: 05 set. 2022.

FILHO, Rodolfo Araújo de Moraes; LIMA, Fúlvia Fernanda de. Gestão estratégica de custos: custeio por absorção em pequenas empresas em Recife, PE, Brasil. Interações, Campo Grande, MS, v. 17, n. 3, p. 528-541, jul./set. 2016. Disponível em: https://www.scielo.br/j/inter/a/tXrphhgB557BXGR8kKDdLzr/?format=pdf&lang=pt. Acesso em: 20 out. 2022.

GARRISON, Ray H. et al. Contabilidade Gerencial. Tradução: Christiane de Brito; revisão técnica: Luciane Reginato. 14ª Edição. Porto Alegre –RS. Editora AMGH Ltda, 2013.

GRAZIANI, Álvaro Paz. Gestão de estoques e movimentação de materiais: livro didático. Palhoça: UnisulVirtual, 2013.

HOJI, Masakazu. Administração financeira e orçamentária: matemática financeira aplicada, estratégias financeiras, orçamento empresarial. 11ª Edição. São Paulo: Atlas, 2014.

MAÇÃES, Manuel Alberto Ramos. Manual de gestão moderna: teoria e prática. 2ª Edição. Coimbra: Actual Editora, 2018.

MARION, José Carlos. Introdução à contabilidade com ênfase em teoria. 2ª Edição. Campinas – SP: Editora Alínea, 2013.

MARION, José Carlos. RIBEIRO, Osni Moura. Introdução à contabilidade gerencial. 2ª Edição. São Paulo: Saraiva, 2014.

MARTINS, Eliseu et. al. Manual de contabilidade societária. FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. 2ª Edição. São Paulo: Atlas, 2013.

MORAIS, Rosa Amélia Carvalho. JÚNIOR, Agenor Campos Barreto. A Importância da Contabilidade Gerencial para Microempresas e Empresas de Pequeno Porte. Revista de psicologia, v. 13, n. 43, p. 903-921, 2019. Disponível em: https://idonline.emnuvens.com.br/id/article/view/1527/0. Acesso em: 14 mai. 2022.

PADOVEZE, Clóvis Luís. Manual de contabilidade básica: contabilidade introdutória e intermediária. 9ª Edição. São Paulo: Atlas, 2014.

RECH, Ilirio José et al. Perfil das empresas que apresentam a demonstração do resultado do exercício com base na natureza das despesas. In: Anais do Congresso Brasileiro de Custos-ABC, 2013. Disponível em: https://anaiscbc.emnuvens.com.br/anais/article/view/60/60. Acesso em: 03 set. 2022.

SANTOS, Bruno Carlos et al. Gestão de estoque. Revista de trabalhos acadêmicos, Niterói/RJ, v. 1, n. 9, p. 1-30, 2013. Disponível em: http://www.revista.universo.edu.br/index.php?journal=1reta2&page=article&op=view&path%5B%5D=1131&path%5B%5D=846. Acesso em: 23 ago. 2022.

SANTOS, Cleônimo dos; FERRO, Sidney. Estrutura e análise de balanço.1ª Edição. São Paulo: Editora: IOB Folhamatic, 2013.

SANTOS, Janesleia dos; MACÊDO, Maria Erilúcia Cruz. A Controladoria como Ferramenta de Gestão para Pequenas e Médias Empresas. Rev. Mult. Psic. v. 13, n. 43, p. 212-225, 2019. Disponível em: https://idonline.emnuvens.com.br/id/article/download/1494/2258. Acesso em: 18 ago. 2022.

SANTOS, Vanderlei dos, et al. Uso dos Instrumentos de Contabilidade Gerencial em Pequenas e Médias Empresas e seu fornecimento pelo Escritório de Contabilidade. Pensar Contábil, Rio de Janeiro, v. 20, n. 71, p. 53-67, jan/abr. 2018. Disponível em: http://www.atena.org.br/revista/ojs-2.2.3-06/index.php/pensarcontabil/article/viewFile/3321/2562. Acesso em: 14 ago. 2022.

SILVA. Bráulio Wilker. Gestão de Estoques: Planejamento, Execução e Controle. 2ª Edição. João Monlevade: BWS Consultoria, 2020.

VICECONTI, Paulo; NEVES, Silvério das. Contabilidade avançada e análises das demonstrações financeiras. 18ª Edição, São Paulo: Saraiva Educação, 2018.

[1] Graduanda do curso de Ciências Contábeis. ORCID: 0000-0002-0402-0602.

[2] Graduando do curso de Ciências Contábeis. ORCID: 0000-0003-3358-0577.

[3] Orientador. Mestre em Engenharia de Produção. Especialista em Logística Empresarial. Graduado em Administração com Ênfase em Marketing.

[4] Co-orientadora. Mestre em Engenharia de Produção pela UFAM, Especialista em Auditoria pela UFAM, Graduada em Ciências Contábeis pela UFAM.

Enviado: Setembro, 2022.

Aprovado: Outubro, 2022.