ARTIGO ORIGINAL

BACKSMANN, Pamela Francisca Marinho [1], BRITO, Patrice Nery de [2], ROBERTO, José Carlos Alves [3], CAVALCANTE, Zuila Paulino [4]

BACKSMANN, Pamela Francisca Marinho. Et al. A gestão de capital de giro como ferramenta para a manutenção da empresa. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 10, Vol. 07, pp. 98-113. Outubro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/capital-de-giro, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/capital-de-giro

RESUMO

A gestão de capital de giro serve exclusivamente para auxiliar os administradores a tomarem decisões claras e eficazes, criando estratégias para alavancar a lucratividade e oferecendo melhorias financeiras através das análises de indicadores de liquidez. Diante disso, o artigo tem como questão norteadora: de que forma a gestão de capital de giro pode contribuir para a manutenção da saúde financeira de uma organização? Tendo como objetivo explicar a gestão do capital de giro como ferramenta de sustentabilidade para as empresas. Para isso, utilizou-se de uma metodologia de natureza qualitativa, realizada através de revisões bibliográficas. Como resultados, verifica-se que um bom gerenciamento para as empresas através dos indicadores de liquidez, rentabilidade e lucratividade, podem auxiliar no capital de giro e contribuir para as tomadas de decisões, além de garantir a sobrevivência e desenvolvimento do empreendimento.

Palavras-chave: Gestão, Capital de giro, Balanço patrimonial, Indicadores de liquidez, Rentabilidade.

1. INTRODUÇÃO

A administração do capital de giro visa dar um norte para o controle das operações financeiras, garantindo que a empresa possua capacidade para gerar riquezas e captar recursos que aumentem a liquidez e rentabilidade necessária para o cumprimento das obrigações a curto e longo prazo.

Partindo deste ponto de vista, a pesquisa tem como objetivo geral explicar a gestão do capital de giro como ferramenta de sustentabilidade para as empresas, sendo norteada pela questão: de que forma a gestão de capital de giro pode contribuir para a manutenção da saúde financeira de uma organização?

Para o alcance do objetivo e resposta à questão proposta, adota-se a natureza pura com perfil descritivo e explicativo, que tem como base a pesquisa bibliográfica, amparada por obras e estudos já existentes.

A relevância deste estudo está na influência da gestão de capital de giro como instrumento relevante para as empresas, apresentando conceitos, cálculos e as noções vitais do capital de giro, exprimindo os benefícios desta ferramenta como dos indicadores e da rentabilidade, que estão relacionados para melhor desempenho, medindo a eficiência da operacionalidade, a fim de que esta possa se manter financeiramente estável.

2. GESTÃO FINANCEIRA

Para que uma empresa mantenha seu funcionamento, é necessário que haja uma gestão eficiente. É importante ressaltar que o conhecimento sobre a gestão contribui diretamente para o aumento financeiro das empresas, pois a gestão financeira é a essência principal da administração, que deve ser dividida em: planejamento, organização e controle, ficando sob o domínio das esferas financeiras e operacionais.

Costa et al. (2015) interpreta a gestão financeira como a área que aborda os quesitos estratégicos de controle ligados às finanças empresariais em conexão com as movimentações financeiras e com as demais áreas de gestão, que proporcionem um emprego consciente e eficaz do patrimônio, pretendendo melhorar a sua performance econômica.

Assaf Neto (2014), vê a administração financeira como um conjunto de técnicas gerenciais administrativas ligadas às manobras de planejamento, execução e controle do modelo de gestão aplicado pela empresa com o objetivo de melhorar o seu desempenho, além de maximizar a receita, mantendo a saúde financeira a longo prazo.

A gestão financeira é indispensável para as empresas, pois visa o crescimento econômico. Entretanto, para isso, existe todo um processo, que consiste em análise e controle, que ajudam a manter as finanças, planejamento e organização, buscando o melhor desenvolvimento e possibilitando aplicações que trazem retorno (SEBRAE, 2019).

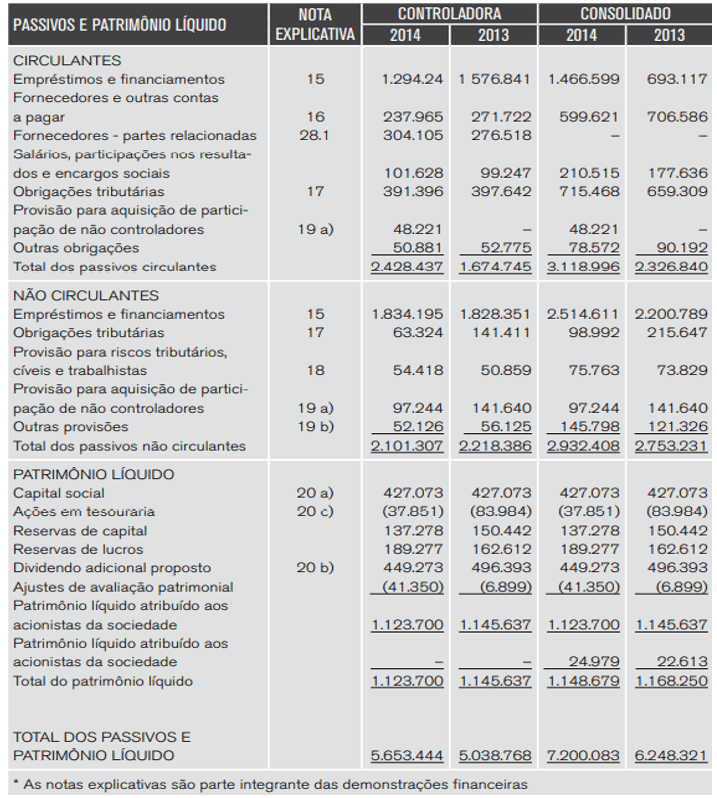

3. CAPITAL DE GIRO

O capital de giro é um aspecto que traduz as demonstrações do ciclo das empresas para mantê-las em funcionamento, isto é, são as contas a receber, saldo da conta bancária, entre outras contas que possuem valor existente, subtraído pelas contas a pagar.

Para Ribeiro (2013), o capital de giro da empresa são os grupos do ativo circulante divididos em bens e direitos, os quais possuem valores, como caixa e equivalentes de caixas.

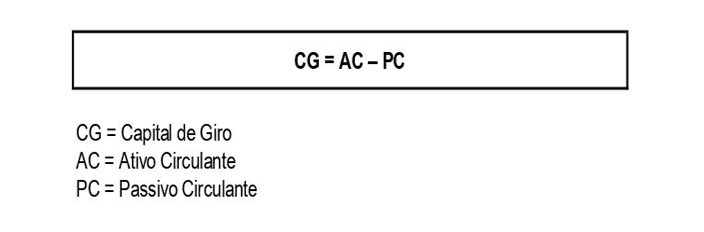

Segundo Viceconti e Neves (2018), para calcular o capital de giro, é necessário obter os valores do ativo circulante (AC) menos o passivo circulante (PC).

Diniz (2015) afirma que o capital de giro além de revelar as aplicações de recursos disponíveis a longo prazo, possui a capacidade de equilibrar a saúde financeira e econômica da organização para o futuro.

Iudícibus (2017) ressalta que o CG (Capital de Giro) possibilita melhor planejamento e tomadas de decisões de como quitar as dívidas a médio e longo prazo. Diante disso, Iudícibus (2017) demonstra:

Para medir se o capital de giro está adequado para a empresa, é necessário que as demonstrações financeiras sejam confiáveis e permaneçam atualizadas, pois abrangem conexão entre o patrimônio, os índices de liquidez, análise de rentabilidade e o grau de endividamento da razão social.

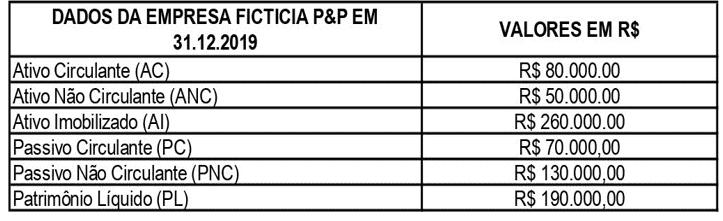

Figura 1: Dados dos grupos ativo e passivo do BP da Empresa Fictícia P&P

No quadro acima, pode-se observar que a Empresa P&P possui o capital de giro (CG) de R$ 10.000,00 para manter seu funcionamento até certo período.

Portanto, o capital de giro é uma das ferramentas que a empresa deve considerar importante, pois, através dele, pode-se mensurar o saldo à disposição e o tempo que a sociedade tem para liquidar suas dívidas, proporcionando, também, visão adequada para fazer investimentos que tenham retornos esperados.

3.1 BALANÇO PATRIMONIAL

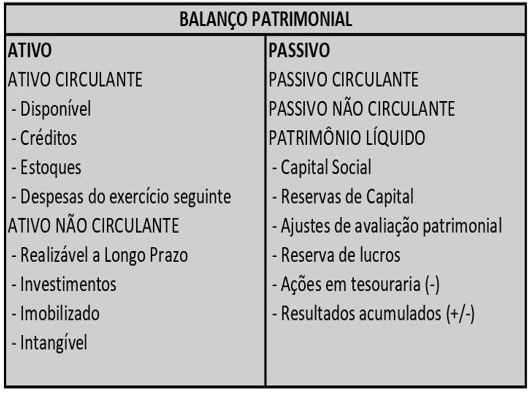

Iudícibus (2017) esclarece que o balanço patrimonial (BP) é uma das demonstrações importantes para as empresas. Nele, constam as contas do grupo do ativo e passivo, divididos em circulante e não circulante, além do patrimônio líquido da empresa.

Diniz (2015) explana que o BP demonstra a saúde econômica da empresa, apontando as dívidas de curto prazo e analisando-as com as disponibilidades.

Para Ribeiro (2013), o balanço patrimonial reflete um equilíbrio entre as contas, para que, assim, transpareça adequadamente a real situação financeira da entidade.

Figura 02: Modelo básico de balanço patrimonial

De acordo com Quintana (2014), às contas do ativo são agregadas por bens e direitos, enquanto o passivo está coberto por obrigações e o patrimônio líquido.

Desse modo, o balanço patrimonial garante dados importantes para chegar ao índice de endividamento e, também, apresenta se a empresa possui déficit ou superávit. Vale ressaltar que, para desenvolvê-lo, é necessário conhecer as contas e classificá-las corretamente, para que, assim, não haja nenhum erro na apuração.

Além do mais, esse documento faz-se necessário para as tomadas de decisões quanto às análises, seja para mensurar seus indicadores ou buscar rentabilidade e lucratividade. Para melhor compreendimento, apresenta-se, a seguir, um balanço patrimonial mais simplificado:

Figura 03: Balanço patrimonial simplificado – Ativo

Figura 04: Balanço patrimonial simplificado – Passivo e PL.

3.1.2 ATIVO CIRCULANTE

No Ativo Circulante (AC) são inseridas as contas que movimentam o patrimônio do negócio, que podem ser revestidas com dinheiro urgentemente, isto é, a curto tempo. No AC constam contas como: caixa, bancos, estoques e aplicações financeiras, que podem ser bens ou direitos. Por meio da análise deste pode-se obter, também, informações de como e onde estão aplicados os fundos e investimentos da organização, bem como sobre a disponibilidade das verbas para cumprimento de suas obrigações.

Segundo Ribeiro (2013), o ativo circulante é um dos grupos fundamentais no BP, nele há contas de disponibilidades, como caixa e banco, que retratam todo o dinheiro existente da entidade.

Diniz (2015) ressalta que o ativo circulante é um grupo no qual estão inclusas contas a curto prazo, que apresenta uma data limite que vai até o final do exercício, ou seja, o encerramento do balanço, e que deverão ser transformadas em dinheiro.

Para Viceconti e Neves (2018), o ativo circulante são as contas nas quais se mensuram os recursos disponíveis, e são diferenciados com as contas do passivo circulante. Contas como empréstimos bancários não devem ser incluídas neste subgrupo.

De acordo com o pensamento de Assaf Neto (2020), o ativo circulante está voltado às contas de liquidez imediata, que são divididas em subgrupos como aplicações financeiras, estoques, entre outras, nos quais a empresa faz investimentos subtraídos pelas contas do passivo circulante.

Desta maneira, para que o empresário possa tomar decisões cabíveis, é importante manter o conhecimento das contas que estão inseridas no ativo circulante, para que, assim, os empresários possam ter investimentos estáveis e acompanhá-los com mais segurança.

3.1.3 PASSIVO CIRCULANTE

Assim como o ativo, o passivo também se divide em circulante e não circulante. De acordo com Iudícibus (2017), o passivo circulante são as obrigações que a empresa adquire no período, abrangendo as despesas e dívidas obtidas no decorrer do exercício, tais como fornecedores, salários, aluguéis, empréstimos e despesas em geral, e que, tendo vínculo imediato com as operações do empreendimento, deverão ser saldadas com os proventos do ativo circulante, constatando a liquidez almejada.

Para Assaf Neto (2020), no grupo passivo circulante, estão as contas patrimoniais, conectando as obrigações a curto prazo da organização, e o seu vencimento deve ocorrer até o término do exercício social e da conclusão do balanço.

O passivo circulante são deveres e obrigações que a empresa tem de cumprir ainda no exercício seguinte, e que possuem valores fixos ou variáveis com datas diversas (MARTINS et al., 2013).

O passivo circulante é representado por contas a curto prazo, definidas no balanço patrimonial como obrigações que a empresa possui. Um exemplo disso são as contas de fornecedores, empréstimos e financiamentos, que são resultantes das contas do ativo circulante, como compra de mercadorias e financiamento para captar recursos financeiros (RIBEIRO, 2013).

3.2 INDICADORES DE LIQUIDEZ

Os indicadores de liquidez são uma das ferramentas de controle, apuração da situação monetária, capacidade de pagamento das obrigações de curto e longo prazo e análise de desempenho dos quocientes de liquidez no âmbito financeiro, de modo a dar uma base segura para as tomadas de decisões.

Para Diniz (2015), os indicadores de liquidez têm o propósito de detectar as condições econômicas da empresa para preservar a constância no pagamento de suas obrigações a longo e curto prazo.

Assaf Neto (2020) enfatiza que os indicadores de liquidez buscam diagnosticar a atividade econômico-financeira da companhia em certo período do passado para comparação com o cenário atual, com o propósito de gerar proventos que sirvam de base para projeção de orçamentos e inclinação futura.

Segundo Martins et al. (2013), os indicadores ajudam a obter informações simplificadas que auxiliam a empresa a desenvolver e mensurar suas riquezas, além de contribuir para as análises nas tomadas de decisões.

Dessa forma, o empreendedor pode ter uma visão mais extensa e retratada da solvência e das movimentações do fluxo de caixa e demonstrações financeiras. Quanto maior a liquidez, melhor será a capacidade de estimular a lucratividade e o crescimento organizacional.

Figura 05: Demonstração dos principais indicadores de liquidez

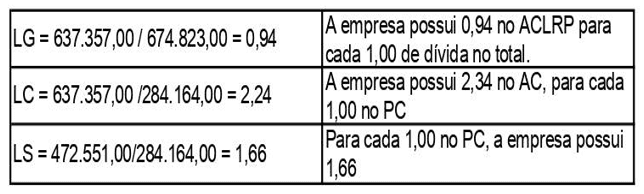

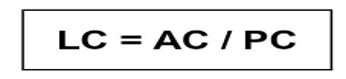

3.2.1 LIQUIDEZ CORRENTE – (LC)

O objetivo fundamental da liquidez corrente é determinar a potencialidade de geração dos recursos e quitação de dívidas com vencimentos a curto prazo, ou seja, correlação entre as entradas e saídas do montante dentro do ativo circulante.

Diniz (2015) define que a liquidez corrente expressa os recursos que a empresa possui para cumprir com as suas obrigações.

Para Costa e Lund (2018), a liquidez corrente tem forte ligação entre as contas de ativo circulante e passivo circulante da entidade, em relação ao poder aquisitivo de saldar suas obrigações dentro dos prazos, sendo necessário ter resultados acima de R$ 1,00 de ativo circulante para conseguir manter o capital de giro positivo, caso contrário, o índice será negativo.

No pensamento de Iudícibus (2017), os índices de liquidez corrente demonstram os recursos disponíveis para acontecimentos imediatos, isto é, zerar as dívidas a curto prazo. O autor também ressalta que este índice é um dos melhores para apontar a situação real das empresas. As contas agregadas para obter o resultado corrente são multifárias, no ativo circulante estão: o estoque, as contas a receber a curto prazo e as disponibilidades. No passivo circulante estão agregadas as obrigações mediante a curto prazo. Assim, para calcular a LC, temos:

O resultado dessa equação transparece a real situação financeira da companhia. Se a liquidez for maior que 1, revela que o montante é suficiente para quitação dos deveres com segurança. Caso o resultado de liquidez seja igual a 1, indica que o capital é proporcional às contas de curto prazo. Se a resposta for menor que 1, significa que não tem capacidade de assumir o desembolso.

3.2.2 LIQUIDEZ SECA – (LS)

A liquidez seca prediz o domínio da liquidação das obrigações com as disposições de contas a receber e outros ativos circulantes.

Assaf Neto (2020) explana que a liquidez seca mostra a possibilidade que a empresa tem de honrar com as suas obrigações a curto prazo através das disponibilidades do ativo circulante.

Na visão de Viceconti e Neves (2018), para que a empresa saiba que seu estoque não está submetido a dívidas, é aconselhável que desenvolva uma análise de liquidez seca, na qual o resultado deverá ser igual a 1.

O índice de liquidez seca é a constatação autêntica e rígida da capacidade de uma empresa de compensar suas prestações de curto prazo. Estoques e despesas antecipadas são excluídos do conjunto de bens que pertencem à categoria dos ativos circulantes, permanecendo somente os ativos mais líquidos para serem equivalentes ao passivo circulante (GARRISON et al., 2013). A Liquidez Seca é dada pela fórmula:

Sabendo disso, a liquidez seca é um indicador empregado como ferramenta de apoio empresarial, válido para quantificar a capacidade que o empreendimento tem de rapidamente captar recursos para manter-se solvente e quitar suas obrigações, em um período menor que 90 dias, sem se desfazer integralmente dos seus estoques e bens disponíveis.

3.2.3 LIQUIDEZ IMEDIATA – (LI)

Ribeiro (2013) ressalta que a liquidez imediata (LI) está inserida no BP como investimentos, isto é, aplicações a curto prazo, e se conecta exclusivamente ao ativo acessível de imediato, ou seja, disponibilidades inseridas no AC.

A LI é constituído por componentes financeiros de rápida movimentação, como: caixa, bancos e aplicações financeiras de curto prazo, ou, melhor dizendo, breve modificação em dinheiro, e, por consequência disso, é visto como conservador, pelo poder de excluir os ativos até então não remunerados (MATARAZZO, 2010 apud DINIZ, 2015). Para se obter a LI da empresa, usa-se a fórmula:

Pereira (2018) relata que a liquidez imediata equivale ao percentual dos fundos desembolsados para quitação de parcelas a curto prazo com recursos imediatos.

Assaf Neto (2020) afirma que liquidez imediata inclui, normalmente, valores disponíveis nos bancos e aplicações financeiras de rápida negociação, e quando for maior que 1,0, os investimentos são compatíveis com as verbas disponíveis para saldar as obrigações.

Portanto, a liquidez imediata corresponde aos investimentos que são capazes de gerar riquezas a curtíssimos prazos, para que a organização cumpra com suas obrigações de forma hábil.

3.2.4 LIQUIDEZ GERAL – (LG)

Esse índice tem a função de calcular a capacidade do ativo de sanar as dívidas futuras do passivo circulante.

Iudícibus (2017) coloca que este quociente exibe a vitalidade financeira da empresa. Nesse contexto, deve-se levar em consideração que os prazos de quitação do passivo e cobrança do ativo costumam ser os mais diversos possíveis, ainda que considerando a existência de passivos e ativos a longo prazo.

Os índices de liquidez geral visam certificar a capacidade que a instituição tem de saldar suas dívidas, dando importância a movimentação do ativo circulante realizável a longo prazo, que serão revestidos em fundos no fluxo de caixa, fazendo relação ao ônus pertinente de curto e longo prazo, ou seja, passivo circulante e não circulante (MATARAZZO, 2010 apud DINIZ, 2015). A liquidez geral é demonstrada pela fórmula:

Segundo Pereira (2018), pela análise dos índices de liquidez geral, é possível avaliar o potencial de pagamento dos vencimentos a longo prazo. Esse segmento encontra dificuldades semelhantes aos índices de liquidez corrente nas questões de estoque, por exemplo, só que mais intensificado.

Assaf Neto (2020) aponta que a liquidez geral é um dos parâmetros que simboliza a solvência a curto e longo prazo, expressando a capacidade da instituição de bancar as suas obrigações, para cada R$ 1,00 comprado, devido aos direitos e montante do ativo circulante e pelo realizável a longo prazo.

Desta forma, a administração financeira, ao utilizar este índice, terá mais eficiência estratégica na absorção e aplicação dos recursos, seja na bonança ou na escassez de riqueza, sendo honesta com a realidade operacional e estratégica, para aplicar suas técnicas de gestão financeira.

3.3 ANÁLISE DE RENTABILIDADE E LUCRATIVIDADE

É fato que todo empresário busca lucratividade, entretanto, é necessário conhecimento para alcançá-la. A análise de rentabilidade ajuda a ter uma visão ampla do negócio. Este quociente concede informações relevantes sobre cada investimento e, desta maneira, facilita na tomada de decisão, buscando melhorias financeiras.

A análise de rentabilidade e lucratividade apresenta informações relevantes que, segundo Diniz (2015), propõem que o gestor avalie o desempenho financeiro, obtendo as demonstrações necessárias para analisar se as aplicações tiveram os retornos desejáveis.

De acordo com Viceconti e Neves (2018), a rentabilidade retrata as contas das demonstrações do resultado do exercício (DRE) com as do balanço patrimonial (BP) da organização, fazendo um confronto entre ambas, e a lucratividade evidencia as contas da DRE. Estes índices possibilitam que a corporação faça a mensuração do valor do retorno atingido dividido pela aplicação.

Pela ótica de Pereira (2018), os indicadores de rentabilidade são uma técnica utilizada para examinar se a entidade será capaz de manter suas atividades através dos proventos obtidos das aplicações de capital em conjunto com os investidores e sócios/acionistas, incluindo os créditos com lucro sobre vendas, o ativo total, o capital próprio, entre outros.

Para Paim e Silva (2018), a rentabilidade está relacionada ao nível de eficiência no emprego do patrimônio investido para gerar riqueza para a empresa, e quanto maior forem os ganhos obtidos, mais satisfatório será o resultado.

Assim sendo, a rentabilidade ajuda as empresas a obterem resultados positivos através das informações repassadas, fazendo com que as aplicações proporcionem resultados esperados.

4. A GESTÃO DE CAPITAL DE GIRO PARA A MANUTENÇÃO EMPRESARIAL

Padoveze (2010) confirma que os sistemas de informações gerenciais são ferramentas administrativas que flutuam, desde a percepção da necessidade de planejamentos e controle das áreas operacionais, patrimoniais, econômicas e financeiras, pensando no desempenho futuro.

Nesse contexto, para a gestão de capital de giro podem ser empregues ferramentas contábeis, que são procedimentos digitais utilizados pela contabilidade, gestão administrativa e financeira, a fim de facilitar os processos de armazenamento de informações, diminuir as falhas e atribuir celeridade dos processos de planejamento estratégico.

Sambiase et al. (2017) fomenta que a gestão tem um papel importante dentro da administração empresarial por ter informações precisas e decisivas nas áreas organizacionais e de competitividade, sua principal função é garantir a continuidade, estabilidade e uma boa performance dos seus recursos para a sobrevivência do empreendimento.

Nesse cenário, Sebrae (2016) aponta que uma má administração do capital pode provocar um aperto no fluxo de caixa, que depende da movimentação das receitas de vendas, políticas de crédito e movimentação do estoque para manter a solvência.

Sendo assim, uma gestão eficiente revela o capital de giro como um indicador-chave para a vitalidade das empresas, pois reflete o potencial de liquidar as obrigações financeiras com vigor. A administração eficiente desse recurso é o agente norteador que conduzirá a gestão a manter um índice de capital de giro relativamente confortável, circulando entre 1,2 e 2,0, respectivamente.

5. CONSIDERAÇÕES FINAIS

Independente do seu porte, toda empresa tem a necessidade de aprender a respeito das ferramentas de gestão e administração do capital de giro para que possa dar sequência às suas atividades. O empenho contínuo para obter êxito e o vislumbre pelo sucesso é o que faz com que algumas empresas sofram com a falta de planejamento financeiro e a má administração dos recursos disponíveis, provocando uma inversão dos objetivos propostos e do crescimento das empresas.

Nesse cenário, o presente artigo teve como objetivo explicar a gestão do capital de giro como ferramenta de sustentabilidade para as empresas, sendo norteado pela questão: de que forma a gestão de capital de giro pode contribuir para a manutenção da saúde financeira de uma organização?

Ante ao exposto, infere-se que um gerenciamento eficiente do capital de giro contribui para a prosperidade e sustentabilidade da companhia e que uma má gestão traz sérias consequências e instabilidade financeira, aumentando o grau de endividamento e a baixa lucratividade, que aceleram a mortalidade da empresa.

Nesse cenário, a solução mais aceitável é a combinação do gerencial e administrativo, lançando estratégias para dissolver os obstáculos enfrentados, seja por negociação com clientes, fornecedores ou bancos; adiantamento de recebíveis e prorrogação dos pagamentos do passivo ou critérios que possibilitem que a empresa gere riqueza para o cumprimento de suas obrigações.

REFERÊNCIAS

ASSAF NETO, A. Estrutura e Análise de Balanços: um enfoque econômico-financeiro. 12ª ed. São Paulo: Atlas, 2020.

ASSAF NETO, A. Finanças Corporativas e Valor. 7ª ed. São Paulo: Atlas, 2014.

COSTA, É. S. et al. Gestão Financeira. Cuiabá: Universidade Federal do Mato Grosso, 2015.

COSTA, L. G. T. A.; LUND, M. L. M. P. Análise econômico-financeira. Rio de Janeiro: Fundação Getúlio Vargas, 2018.

DINIZ, N. Análise das demonstrações financeiras. Rio de Janeiro: SESES, 2015.

GARRISON, R. H. et al. Contabilidade gerencial. 14ª ed. Porto Alegre: AMGH, 2013.

IUDÍCIBUS, S. Análise de balanços. 11ª ed. São Paulo: Atlas, 2017.

MARTINS, E. et al. Manual de contabilidade societária. 2ª ed. São Paulo: Atlas, 2013.

PADOVEZE, C. L. Contabilidade Gerencial: um enfoque em sistema de informação contábil. São Paulo: Atlas, 2010.

PAIM, W. M.; SILVA, M. M. Análise das demonstrações contábeis. Londrina: Distribuidora Educacional S.A, 2018.

PEREIRA, A. G. Análise das demonstrações contábeis. Salvador: Faculdade de Ciências Contábeis; Superintendência de Educação a Distância, 2018.

QUINTANA, A. C. Contabilidade Básica. São Paulo: Atlas, 2014.

RIBEIRO, O. M. Contabilidade geral fácil. 9ª ed. São Paulo: Saraiva, 2013.

SAMBIASE, M. et al. Gestão Estratégica: sustentabilidade e desenvolvimento empresarial. São Paulo: Editora Mackenzie, 2017.

SANTOS, L. J. M. dos. Estrutura das demonstrações contábeis. Rio de Janeiro: SESES, 2016.

SEBRAE. Capital de Giro: como ele influencia o sucesso dos negócios. Rio Grande do Sul: SEBRAE, 2016. Disponível em: https://sebraers.com.br/wp-content/uploads/2017/12/e-book-capital-de-giro.pdf. Acesso em: 26. set. 2022.

SEBRAE. Gestão Financeira. SEBRAE, 2019. Disponível em: https://www.sebrae.com.br/sites/PortalSebrae/ufs/ac/artigos/gestao-financeira,28a97ffc98a98610VgnVCM1000004c00210aRCRD#:~:text=O%20gerenciamento%20financeiro%20%C3%A9%20um%20processo%20que%20visa,que%20um%20neg%C3%B3cio%20alcance%20resultados%20positivos%20no%20mercado. Acesso em: 09. abri. 2022.

VICECONTI, P.; NEVES, S. Contabilidade avançada e análises das demonstrações financeiras. 18ª ed. São Paulo: Saraiva Educação, 2018.

[1] Graduanda do curso de Ciências Contábeis. ORCID: 0000-0002-9057-2445.

[2] Graduando do curso de Contabilidade. ORCID: 0000-0001-7285-5719.

[3] Orientador. Mestre em Engenharia de Produção. Especialista em Logística Empresarial. Graduado em Administração com Ênfase em Marketing.

[4] Co-orientadora. Mestre em Engenharia de Produção pela UFAM, Especialista em Auditoria pela UFAM, Graduada em Ciências Contábeis pela UFAM.

Enviado: Setembro, 2022.

Aprovado: Outubro, 2022.