ARTICLE ORIGINAL

ALMEIDA, Sulamita Gomes de [1]

ALMEIDA, Sulamita Gomes de. Une brève analyse des alternatives d’investissement. Revista Científica Multidisciplinar Núcleo do Conhecimento. Année. 07, éd. 08, Vol. 08, p. 05-23. Août 2022. ISSN : 2448-0959, Lien d’accès: https://www.nucleodoconhecimento.com.br/comptabilite/alternatives-dinvestissement, DOI: 10.32749/nucleodoconhecimento.com.br/comptabilite/alternatives-dinvestissement

RÉSUMÉ

Gardant à l’esprit le dynamisme croissant du marché, cet article est né de la nécessité d’identifier les investissements sur le marché financier qui procurent plus-value et rentabilité, car l’argent inactif ne change pas la situation économique des gens. Dans ce contexte, la question directrice suivante s’est posée : quelles sont les alternatives d’investissement disponibles sur le marché brésilien qui offrent plus-value et rentabilité ? Ainsi, l’objectif est de rapporter brièvement quelques alternatives d’investissement, à savoir : les obligations publiques, les obligations privées, les actions, les fonds d’investissement et l’épargne. Pour cela, la revue bibliographique a été adoptée comme méthodologie. En conséquence, il a été observé que l’épargne permet l’accumulation de revenus non dépensés. Cependant, l’investisseur qui espère gagner plus de valeur en mettant ses ressources à disposition sur le marché devrait opter pour d’autres alternatives, telles que les obligations d’État, les obligations privées, les actions et les fonds d’investissement. Cependant, bien que les alternatives de gains soient variées, dans certaines d’entre elles, l’exposition au risque est fortement accrue, ce qui constitue un défi pour la sélection des titres et autres actifs dans lesquels investir. Enfin, l’analyse présentée a indiqué que les alternatives d’investissement pour obtenir des gains en capital et en rentabilité doivent respecter certaines prémisses, telles que : la liquidité de l’investissement ; la formule de calcul pour trancher en fraction de seconde ; la possibilité d’acquérir ou de vendre des actifs.

Mots-clés : Investissements, Plus-value, Rentabilité.

1. INTRODUCTION

Dans le système financier, il existe plusieurs marchés. Ces marchés sont dynamiques et en constante interaction les uns avec les autres. Carrete et Tavares (2019, p. 1), soulignent également que « le marché financier se réinvente, avec un nouvel ensemble de règles, de nouveaux acteurs, de nouveaux outils ».

Dans ce contexte, comme alternative pour réduire les points équidistants entre la demande réprimée et la réalité personnelle, les investissements apparaissent comme un moyen d’économiser de l’argent. Par ailleurs, une réflexion portée par Hoji (2016, p. 1), rapporte que « les gens sont enclins à consommer, et l’une des mesures pour contrôler ce désir inné est l’intérêt », qui est la récompense de ne pas consommer immédiatement.

Selon Gitman et Joehnk (2005, p. 3) « un investissement est simplement tout instrument dans lequel des fonds disponibles peuvent être placés dans l’espoir qu’ils généreront des revenus positifs et/ou que leur valeur sera préservée ou augmentée ».

Pinheiro (2019) caractérise également les investissements comme étroits et larges. Au sens strict, l’investissement est l’application du capital de manière à augmenter la capacité de production, ils sont appelés biens d’équipement, tels que : machines, équipements, infrastructures de production. Au sens large, c’est l’application de ressources dans l’attente d’un profit.

Compte tenu de ce qui précède, cet article a pour question directrice : quelles sont les alternatives d’investissement disponibles sur le marché brésilien qui offrent un gain en capital et une rentabilité ? Ainsi, l’objectif est de rapporter brièvement quelques alternatives d’investissement, à savoir : les obligations publiques, les obligations privées, les actions, les fonds d’investissement et l’épargne. Pour cela, la revue bibliographique a été adoptée comme méthodologie.

2. REFERENTIEL THEORIQUE

L’éducation financière prépare les individus à la planification financière, en fixant des buts et des objectifs à atteindre à court, moyen et long terme (MONTEIRO et MONTEIRO, 2022).

Dans ce contexte, en vue d’étudier certains investissements disponibles sur le marché brésilien qui procurent plus-values et rentabilité, il est nécessaire de comprendre la tranche d’âge des acteurs du marché.

Gitman et Joehnk (2005), soulignent que la tranche d’âge et les types d’investissements les plus sélectionnés sont directement liés au profil d’investissement. De 20 à 45 ans, on cherche à investir dans des titres pouvant offrir un rendement plus élevé, favorisant ainsi une exposition à un risque élevé. On les appelle les « investisseurs audacieux ». De 45 à 60 ans, les agents ont un profil modéré. Dans ce groupe d’âge, les individus cherchent à conserver les ressources accumulées au fil du temps, acceptant de s’exposer à un faible pourcentage de risque. Le profil de plus de 60 ans est de type conservateur, où des investissements plus sûrs sont recherchés et disponibles, tels que : épargne, compte courant rémunéré et Certificat de Dépôt Bancaire (CDB)[2].

2.1 INVESTISSEMENT

Investir consiste à transférer des ressources à une autre personne en échange d’une promesse de gain futur. C’est ce qu’on appelle la promesse parce que l’incertitude est l’une des variables qui affectent les marchés. Elle est générée par le manque de contrôle des informations sur les capitaux investis qui sont sous la garde de tiers (BODIE ; KANE ; MARCUS, 2014).

De plus, l’investissement peut être défini comme l’action d’utiliser les ressources disponibles pour augmenter le capital, c’est-à-dire un retour sur l’argent investi. L’acte d’investir a lieu sur le marché financier (SANTOS et al., 2019).

Aussi, selon Giudicce et Extender (2017),

Em finanças, “investimento” também pode referir-se à compra de ativos financeiros (ações, letras de câmbio e outros papéis), caracterizando o chamado investimento financeiro. O principal objetivo do investimento financeiro é repor o valor de compra da moeda perdido com a inflação. Ele é divido em classes de ativos (renda fixa, renda variável, fundo de investimento, investimentos alternativos) que são classificados conforme o risco, e cada uma dessas classes de ativos são compostos por vários produtos financeiros: por exemplo, os produtos de renda fixa são os títulos do governo (Letra do Tesouro Nacional, Nota do Tesouro Nacional etc.), títulos de dívida de empresas (debêntures), título de dívida de bancos (Certificado de Depósito Bancário) etc.

2.2 LE MARCHÉ FINANCIER ET DES CAPITAUX

Santos et Silva (2015) décrit le marché financier comme étant la composition de plusieurs marchés : marché boursier, marché obligataire public, marché interbancaire des réserves bancaires, marché des capitaux, marché des changes, etc.

L’émergence du marché des capitaux a favorisé les activités des courtiers et des distributeurs de valeurs mobilières. La plupart de ces personnalités juridiques exercent des activités de courtage et de distribution de manière ségrégée. Pour cette raison, l’intermédiation est très importante pour conclure des transactions entre agents, car elle fournit toute l’infrastructure technologique pour l’achat et la vente de titres, permettant aux agents d’opérer de manière indépendante et en toute sécurité. Cela réduit également considérablement les risques dans les opérations, car il n’est pas nécessaire de se déplacer physiquement pour les mener à bien et le temps d’attente pour conclure la transaction est insignifiant (AMORIM, 2015).

Pinheiro (2019) fait référence à l’intermédiation en valeurs mobilières, à l’intermédiation à terme, à l’intermédiation du risque d’insolvabilité et à l’intermédiation stochastique pour répondre aux désirs et circonstances spécifiques des épargnants et des investisseurs. De cette façon, l’intermédiation gère les actifs et les passifs, réduisant les risques de liquidité, de prix et de crédit. De plus, vous pouvez demander le rachat des actions à tout moment, pendant les heures d’ouverture et de fermeture de la bourse, où se déroulent les transactions.

2.3 ACTIFS FINANCIERS

Santos et Silva (2015, p. 3), répartit les actifs financiers selon les flux de paiements futurs promis par les émetteurs, à savoir : titres à revenu fixe et titres à revenu variable. Les émetteurs d’actifs à revenu fixe paient le montant promis par l’émetteur, quelles que soient les circonstances. Les actifs publics à revenu fixe sont principalement représentés par les Bons du Trésor National (LTN)[3] et les Bons du Trésor National (NTN)[4]. Ils peuvent également être représentés sur la plateforme Treasury Direct. En outre, les actifs privés à revenu fixe sont principalement représentés par le Certificat de Dépôt Bancaire (CDB).

Francis (1991 apud GIUDICCE et ESTENDER, 2017), met également en évidence certaines classifications d’actifs courantes sur le marché financier :

- Actifs à revenu fixe à court terme : ces actifs rapportent des intérêts pré ou post-fixes sur un montant défini. La plupart d’entre eux, au Brésil, mûrissent en un ou quelques mois. Exemples : actions de fonds à revenu fixe, obligations à court terme du gouvernement fédéral (LTN, LFT, BBC, etc.), comptes d’épargne, CDB, papiers commerciaux, entre autres ;

- Actifs à revenu fixe à long terme : représentés principalement par des titres de créance d’État et d’entreprise pour des échéances plus longues, généralement plusieurs années. Les exemples sont : les actions, les débentures, les billets du Trésor national, les C-Bonds, entre autres ;

- Actifs à revenu variable : sont des actifs dont la rémunération n’est pas connue ou indexée auparavant. Exemples : actions, contrats d’options, contrats à terme en général, or, dollars et autres devises.

2.4 ACTIONS

La loi 6 404/1976 réglemente les Société Anonyme (SA)[5] et autorise l’émission d’actions à des fins de négociation sur le marché des valeurs mobilières. Dans un autre, l’enregistrement de la société auprès de la Commission de Sécurité et d’Echanges (CVM)[6] est requis pour l’offre publique d’actions et d’autres titres autorisés par la CVM (BRASIL, 1976).

Selon Carrete et Tavares (2019, p. 15), la CVM pour « objectif de superviser, réglementer, discipliner et développer le marché des valeurs mobilières au Brésil ».

La première émission d’actions SA est placée sur le marché primaire par l’intermédiaire de distributeurs de titres pour les investisseurs institutionnels préalablement souscrits, selon le calendrier des étapes à accomplir par les trois participants à l’opération : émetteur, distributeur et souscripteur d ‘actions (SILVA, 2008).

Sur le marché secondaire, des négociations ont lieu entre des investisseurs connus par l’acquisition de certaines actions et des investisseurs disposés à offrir ces actions. Parmi eux se trouvent la bourse et les courtisans, en temps réel, fournissant les cotations boursières. Au moment où le seuil de rentabilité croise les ordres d’achat et de vente des investisseurs, l’ordre est exécuté par le courtisan (SILVA, 2008).

Ainsi, les titres négociés pour la première fois, entre la SA et l’investisseur souscrit à l’offre publique, interviennent sur le marché primaire. La vente qui se produit de cet investisseur à un autre investisseur aura lieu sur le marché secondaire.

3. ALTERNATIVES D’INVESTISSEMENT

Ensuite, l’investissement en obligations publiques, en obligations privées, en actions, en fonds d’investissement et en épargne sera brièvement analysé, à travers quelques exemples.

3.1 TITRES PUBLICS

Selon Vercelhese (2013), les obligations publiques sont des obligations qui ont un revenu fixe et nécessitent le financement de la dette publique. Ils ont une garantie de liquidité par le Trésor National et peuvent être : préfixés ou postfixés, à court, moyen ou long terme.

Ainsi, Cerbasi (2008, p. 141) précise que :

Os chamados títulos da dívida pública são emitidos pelos governos federal, estadual e municipal com a finalidade de captar recursos e financiar as diversas atividades do orçamento público. Qualquer pessoa residente no Brasil pode comprar títulos públicos através do Tesouro Direto, um programa do Ministério da Fazenda que permite a negociação de títulos da dívida pública federal sem a necessidade de intermediários.

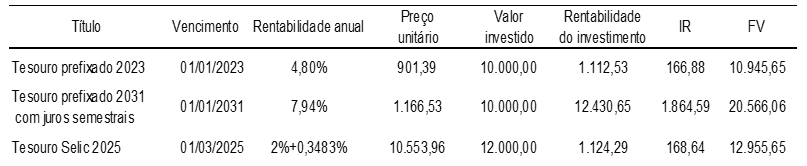

Dans ce contexte, le tableau ci-dessous montre la rentabilité de certains types d’obligations d’État.

Tableau 1. Titres à revenu fixe émis par le Trésor National

Sur la base des données du tableau ci-dessus, trois flux de trésorerie ont été établis, sur la base du schéma proposé par Hoji (2016, p. 92), simulant l’applicabilité des investissements en obligations d’État sous forme de préfixe Trésor, préfixé Trésor avec semestriel intérêts et Trésor Selic.

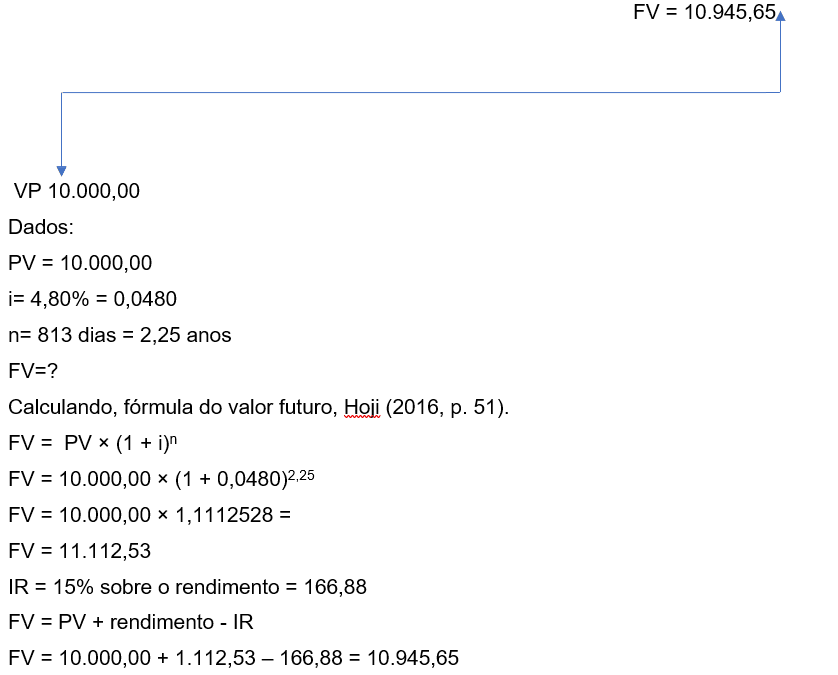

Exemple 1. Trésor préfixé

Le calcul est basé sur une année ouvrée de 360 jours et un mois de 30 jours.

L’investissement s’est apprécié de 11,12 points de pourcentage par rapport au montant investi.

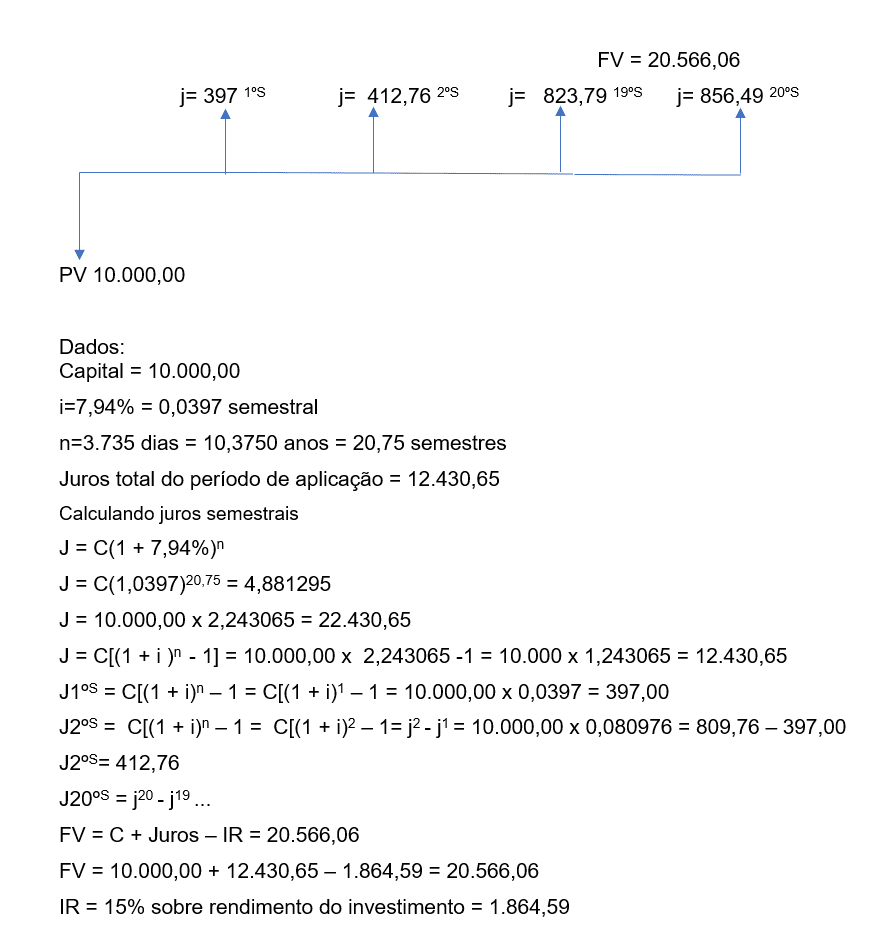

Exemple 2. Trésorerie précédée d’intérêts semestriels

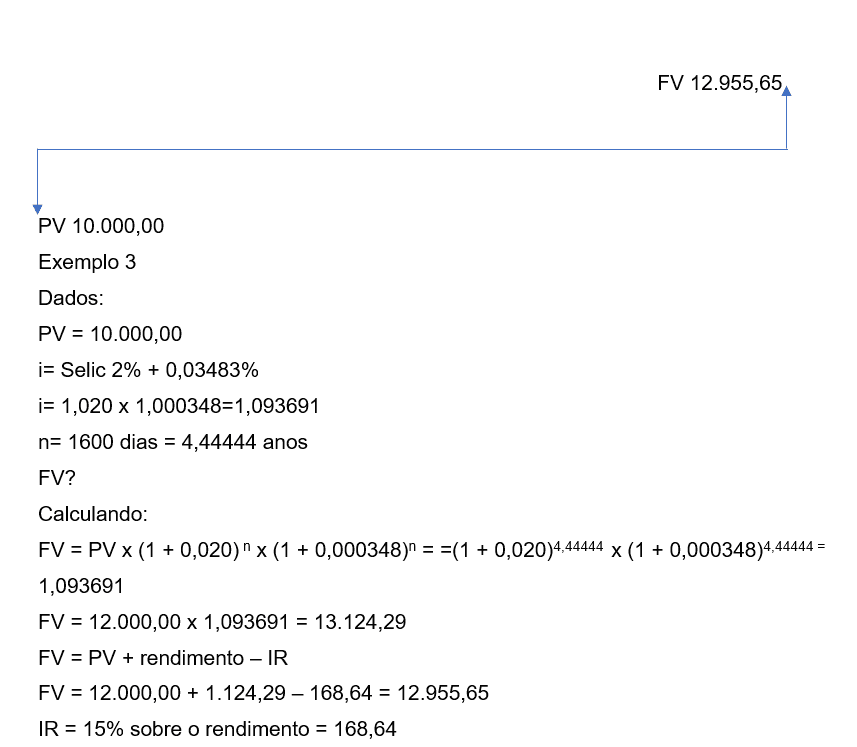

Exemple 3. Trésor Selic

Les exemples montrent qu’il existe une différence par rapport aux trois indices de taux d’intérêt. Le premier cas présente le taux d’intérêt annuel fixe. Le résultat de celui-ci est de 15,78% positif par rapport au troisième cas.

Le deuxième cas a des caractéristiques différentes, telles que : un taux d’intérêt élevé, des paiements d’intérêts semestriels et une durée de 10 ans. Le troisième cas présente le taux d’intérêt indexé sur le Selic+ avec un pourcentage de 0,03483% par an. Ce dernier investissement peut ne pas être attractif, car il existe un risque de baisse du taux Selic et de ne pas pouvoir rembourser le titre avant l’échéance, ce qui pourrait entraîner des pertes.

3.2 TITRES PRIVÉS

Le Certificat de Dépôt Bancaire (CDB) est un titre privé à revenu fixe émis par la banque pour lever des fonds sur le marché financier. Dans cette modalité, la rémunération du capital est offerte avec un taux d’intérêt indexé sur le Certificat de Dépôt Interbancaire (CDI)[7] (PEIXOTO ; ORTI et SANCHES, 2012).

Le CDI est une attestation délivrée par l’organisme financier à son créancier pour la ressource prélevée, d’une durée d’un jour. L’offre et la demande de capital des institutions financières déterminent le taux du CDI qui servira à rémunérer les investissements qui y sont indexés. Dans ce contexte, plus le montant de capital offert est important, plus le taux de CDI est faible (PEIXOTO ; ORTI et SANCHES, 2012).

Berger (2015), classe le CBD en préfixé et post-fixé. Etant le préfixé, celui dont la rentabilité est déjà connue depuis l’acquisition, et le post-fixe, celui qui a la rentabilité selon la variation de l’indice de correction (IGPM, TR, CDI), avec le taux d’intérêt fixe.

La CDB peut être rachetée à tout moment, cependant, il est recommandé de respecter le barème régressif IOF, qui élimine l’incidence après 30 jours d’application, et le barème régressif d’impôt sur le revenu, qui est prélevé à 15%, après 720 jours d’application (PEIXOTO ; ORTI et SANCHES, 2012).

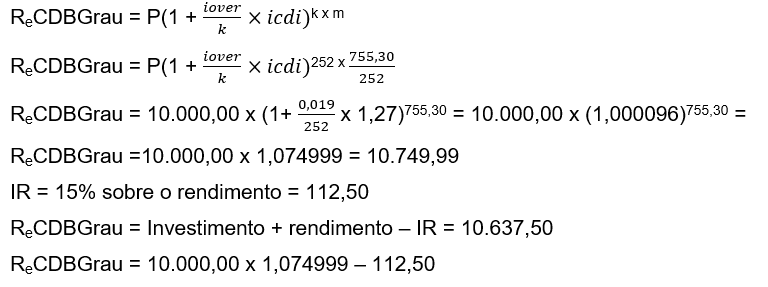

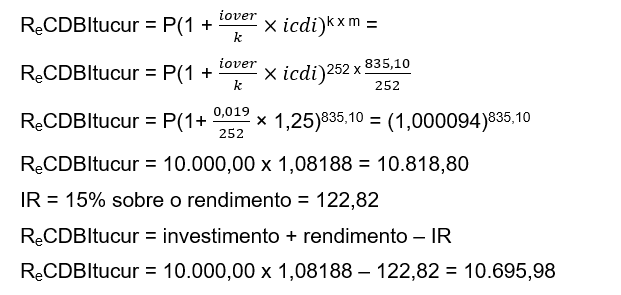

Pour illustrer et analyser ce type d’investissement, le tableau ci-dessous a été préparé, qui contient, à titre d’exemple, Banco Grau et Itucur, avec leurs informations respectives sur les titres à investir. Pour les calculs, la formule décrite par Samanez (2007, p. 7) a été adaptée, ce qui permet d’identifier la rentabilité de la CDB.

Tableau 2. Titres privés à revenu fixe

Formule pour calculer la rentabilité de la CDB, Selon Samanez (2007, p. 7), ![]() jours ouvrés dans l’année x terme jours ouvrés / jours ouvrés dans l’année.

jours ouvrés dans l’année x terme jours ouvrés / jours ouvrés dans l’année.

Adaptation formule :

Données:![]()

m = délai accordé pour rembourser le capital + intérêts

k = nombre de jours ouvrés dans l’année

Re = rentabilité

Exemple 4. Investissement dans des titres à revenu fixe chez Banco Grau

Exemple 5. Investissement dans des titres à revenu fixe à Banco Itucur

3.3 ACTIONS

Selon Santos et Silva (2015), les actifs à revenu variable sont principalement représentés par des actions. L’action est la plus petite fraction du capital de la société. De plus, seules les sociétés cotées en bourse inscrites au CVM peuvent les délivrer.

Sa valeur nominale est fixée dans les statuts de la société et la valeur de marché est le prix auquel elle est cotée (CARRETE et TAVARES, 2019, p. 221).

Elles peuvent également être : ordinaires, lorsqu’elles confèrent à l’actionnaire le droit de vote à l’Assemblée générale ; ou privilégiées, qui accordent la préférence dans la réception des dividendes (SILVA, 2008).

La décision d’investir dans des actions doit être basée sur le profil de l’investisseur, situé à la maison de courtage, qui est généralement la banque où il a un compte courant. Ce profil est abordé avec des questions basées sur des pourcentages de risque que le sujet supporterait compte tenu de la volatilité de son portefeuille d’actions. Ceux qui soutiennent le risque minimal sont considérés comme conservateurs, ceux qui présentent un risque plus élevé sont considérés comme modérés et ceux qui présentent un risque élevé sont considérés comme audacieux (GITMAN et JOEHNK, 2005).

Par ailleurs, avoir des capitaux à investir ne signifie pas faire des paris suicidaires, mais observer le marché et analyser les entreprises dont on envisage d’acquérir des actions (GITMAN et JOEHNK, 2005, p. 24).

Lors d’un investissement en actions, on peut également envisager la possibilité d’une exonération de l’impôt sur le revenu sur les transactions avec des actions dont le volume négocié est inférieur à 20 000,00 BRL par mois. Les frais de courtage, les frais de garde de la Société Brésilienne de Liquidation et de Garde (CBLC)[8] et les frais de bourse s’y appliquent également. Pour attirer les investisseurs, certains courtiers exonèrent l’investisseur de tous ces frais.

À titre d’exemple et d’analyse de ce type d’investissement, le tableau ci-dessous a été préparé, qui contient des exemples de stratégies d’acquisition et de vente d’actions.

Tableau 3. Stratégie d’acquisition d’actions

Tableau 4. Stratégie de vente d’actions

L’investissement en actions peut fournir un gain en capital élevé, si l’investisseur se situe dans la ligne d’appréciation de l’actif, en comparant avec sa propre estimation dans le scénario de baisse et de hausse de l’actif. Dans l’exemple ci-dessus, on peut noter que les actions PETR4 ont réalisé, en 144 jours, une plus-value correspondant à 4 131,00 R$ et une variation positive de 68,61 %. Les actions AZEV4 ont obtenu, en 136 jours, une plus-value de R$ 3.240,00 et une variation positive de 98,63%. Alors que les actions OIBR4 ont atteint, en 138 jours, une plus-value de 1 515,00 R$ et une variation positive de 112,22 %. Au final, le résultat de l’investissement en actions s’est élevé à 8 886,00 R$.

3.4 FOND D’INVESTISSEMENT

Le fonds d’investissement est constitué sous la forme d’une copropriété, où chaque nouvel arrivant dispose de quotas, en fonction du montant établi et du montant nécessaire pour adhérer. Son objectif est d’offrir aux investisseurs la possibilité de diversifier leurs investissements grâce à un portefeuille bien structuré qui peut réduire les risques de volatilité des actifs, en réalisant un équilibre entre eux et en offrant une plus grande rentabilité à l’actionnaire. De plus, en investissant dans un fonds, l’actionnaire partagera avec les autres actionnaires les risques auxquels il est soumis (BODIE ; KANE et MARCUS, 2014).

Le portefeuille du fonds est composé de divers actifs, tant à revenu fixe qu’à revenu variable. Le pourcentage de composition est établi en fonction de la politique d’investissement du fonds, visant à réduire la liquidité et le risque de marché (RAMBO, 2014).

Il convient également de souligner que cette alternative d’investissement nécessite un niveau de connaissance et de maturité plus élevé de la part de l’investisseur, principalement en ce qui concerne : la forme de constitution ; l’administration; la gestion; la garde des actifs composant le portefeuille du fonds ; taxes incidentes ; et les risques auxquels ils sont soumis tout au long de la période future à s’écouler (RAMBO, 2014).

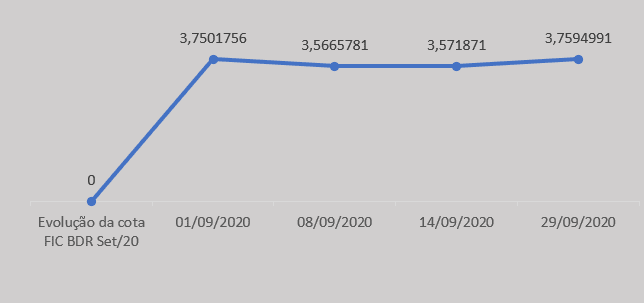

A titre d’exemple, une analyse d’un petit échantillon d’un fonds d’investissement en actions d’un fonds d’investissement en actions BDR niveau 1 a été réalisée, réalisée en septembre/20 et octobre/2020. On note qu’il y a eu une baisse de rentabilité et que l’appréciation de l’action est beaucoup plus faible que prévu le premier jour, affichant 0,25 points de pourcentage par rapport à la période d’échantillonnage.

Graphique 1. Evolution de la part du FIC BDR Set. 20

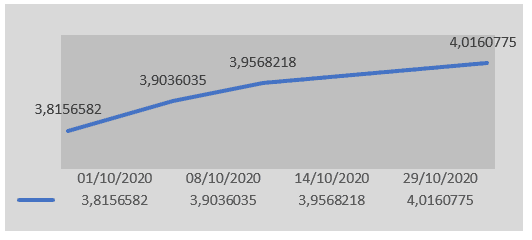

On peut voir que, dans l’échantillonnage du graphique 2, le Fonds a fait preuve de rentabilité, atteignant une appréciation de l’action de 5,25 points de pourcentage, comme on peut le voir.

![]()

Graphique 2. Evolution de la part FIC BDR Out. 20

3.5 DES ÉCONOMIES

L’épargne est le moyen le plus ancien et le plus conservateur de conserver la partie du revenu non consommée. C’est le type d’investissement qui offre une liquidité en temps réel et le bénéfice de l’exonération fiscale (NUNES, 2018).

Le risque du capital investi en épargne est nul, car il est protégé par le Fonds de Garantie des Crédits (FGC)[9]. Ce fonds est destiné à indemniser l’investisseur en cas de faillite ou de défaillance de l’institution financière intermédiaire. La garantie de protection des investissements est de 250 000,00 BRL par CPF, même s’il existe d’autres actifs dans le portefeuille de l’investisseur (NUNES, 2018).

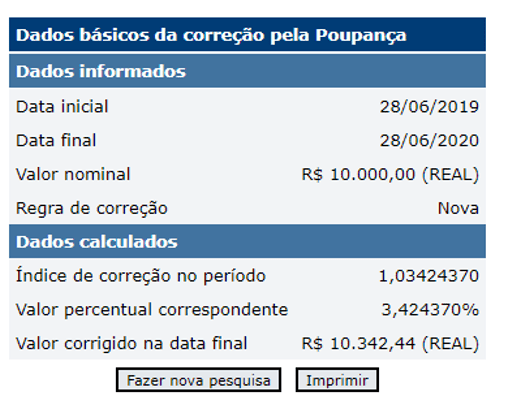

Afin d’illustrer cet investissement, vous trouverez ci-dessous une simulation d’investissement dans l’épargne à l’aide de la calculatrice citoyenne de la Banco Central do Brasil.

Figure 1. Simulation de l’investissement en épargne

Enfin, il convient de noter qu’il existe d’autres alternatives d’investissement dans les actifs financiers et les biens d’équipement les plus variés disponibles sur le marché financier et, avant d’effectuer cette opération, il est nécessaire d’effectuer une planification financière et d’évaluer le coût de l’argent dans le temps, en observant le principe de continuité et en recherchant la permanence continue de ses opérations, ainsi qu’en utilisant des techniques d’évaluation du fonds de roulement et des flux de trésorerie afin de ne pas avoir à racheter les investissements avant l’échéance et à payer des frais et des impôts qui affectent directement les revenus et les plus-values .

4. CONSIDÉRATIONS FINALES

La recherche a permis d’identifier certaines alternatives d’investissement qui procurent un gain en capital et une rentabilité, telles que : les obligations d’État, les obligations privées, les actions, les fonds d’investissement et l’épargne. Bien qu’il y ait beaucoup d’informations sur les marchés et les produits d’investissement, il existe de nombreuses lacunes et distanciations par rapport à la pratique, laissant les investisseurs complètement à la merci des courtiers sans pouvoir exercer pleinement leur autonomie dans la sélection de leurs investissements.

Dans ce contexte, cet article visait à rendre compte brièvement de certaines alternatives d’investissement, à savoir : les obligations d’État, les obligations privées, les actions, les fonds d’investissement et l’épargne. Afin de répondre à la question directrice proposée, il a été constaté que l’épargne est le moyen le plus ancien et le plus conservateur d’épargner la partie non dépensée du revenu. Cependant, il existe également d’autres alternatives d’investissement, telles que : les obligations publiques, qui sont des obligations à revenu fixe et favorisent le financement de la dette publique ; les obligations privées (CDB et CDI), qui sont émises par les banques pour lever des fonds sur le marché financier ou en garantie de leur créancier pour les fonds empruntés ; les actions, qui représentent la plus petite fraction du capital de la société ; et les fonds d’investissement, qui fonctionnent sur la base de quotas, dans le but de diversifier le portefeuille de l’investisseur.

Malgré cela, il convient de noter que dans certains d’entre eux, l’exposition au risque est fortement accrue, ce qui constitue un défi pour la sélection des titres et autres actifs dans lesquels investir, et il est donc nécessaire de prendre en compte certaines hypothèses, telles que comme : la liquidité de l’investissement ; la formule de calcul pour trancher en fraction de seconde ; la possibilité d’acquérir ou de vendre des actifs.

Enfin, il est proposé d’encourager le milieu académique à développer des recherches pour créer des formules plus simples et plus qualifiées d’application dans l’évaluation et la mesure des risques d’investissement.

RÉFÉRENCES

AMORIM, D. F. B. de. Aspectos históricos do mercado de capitais: a evolução do mercado financeiro no mundo e no brasil sob a perspectiva institucional, estrutural e funcional. Revista Científica Semana Acadêmica, ano 2015, Nº. 000078. Disponível em: https://semanaacademica.org.br/artigo/aspectos-historicos-do-mercado-de-capitais-evolucao-do-mercado-financeiro-no-mundo-e-no. Acesso em: 08 de agosto de 2022.

BODIE, Z.; KANE, A.; MARCUS, A. J. Fundamentos de investimentos. Tradução: Beth Honorato. AMGH Editora Ltda. 9° edição, 2014.

BRASIL. Lei n° 6.404, de 15 de dezembro de 1976. Presidência da República, 1976. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm. Acesso em: 05 de agosto de 2022.

BANCO CENTRAL DO BRASIL. Calculadora do cidadão – Simulação de investimento em poupança. Banco Central Do Brasil, s.d. Disponível em: https://www3.bcb.gov.br/CALCIDADAO/publico/corrigirPelaPoupanca.do?method=corrigirPelaPoupanca. Acesso em: 28 Jun. 2020

BERGER, P. L. Mercado de renda fixa no Brasil: ênfase em títulos públicos. 1. ed. rev. Rio de Janeiro: Interciência, 2015.

CARRETE, L. S.; TAVARES, R. Mercado Financeiro Brasileiro. 1ª ed. Atlas, 2019.

CERBASI, G. Investimentos inteligentes: para conquistar e multiplicar o seu primeiro milhão. Rio de Janeiro: Thomas Nelson Brasil, 2008.

GITMAN, L. J.; JOEHNK, M. D. Princípios de investimentos. 8. ed. São Paulo: Pearson Addison Wesley, 2005.

GIUDICCE, T. L.; ESTENDER, A. C. O Processo de Análise de Investimentos Financeiros em Instituições Financeiras. Caderno de Administração, v. 1, 2017. Disponível em: https://revistas.pucsp.br/index.php/caadm/article/download/30867/25023/101486. Acesso em: 05 de agosto de 2022.

HOJI, M. Matemática financeira: didática, objetiva e prática. 1. ed. São Paulo: Atlas, 2016.

PEIXOTO, F. de J.; ORTI, P. G. D.; SANCHES, A. L. Análise da Necessidade e Periodicidade de Resgates para Aportes Periódicos Mensais em Cdb. IX SEGeT – Simpósio de Excelência em Gestão e Tecnologia, 2012. Disponível em: https://www.aedb.br/seget/arquivos/artigos12/26316211.pdf. Acesso em: 02 de agosto de 2022.

PINHEIRO, J. L. Mercado de capitais. 9. ed. São Paulo: Atlas, 2019.

MONTEIRO, E. O.; MONTEIRO, J. O. A educação financeira para o enfrentamento de crises econômicas. Revista Científica Multidisciplinar Núcleo do Conhecimento, ano 07, ed. 06, vol. 07, pp. 05-20, junho de 2022. ISSN: 2448-0959, Disponível em: https://www.nucleodoconhecimento.com.br/administracao/enfrentamento-de-crises, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/enfrentamento-de-crises. Acesso em: 08 de agosto de 2022.

NUNES, P. E. O. Estudo sobre o perfil investidor dos estudantes do curso de ciências contábeis da Universidade de Caxias do Sul. Monografia (Graduação em Ciências Contábeis) – Universidade de Caxias do Sul. Caxias do Sul, p. 73, 2018.

RAMBO, A. C. O perfil do investidor e melhores investimentos: da teoria à prática do mercado brasileiro. Monografia (Graduação em Ciências Econômicas) – Universidade Federal de Santa Catarina. Florianópolis, p. 86, 2014.

SAMANEZ, C. P. Gestão de investimentos e geração de valor. São Paulo: Pearson Prentice Hall, 2007.

SANTOS, J. C. S.; SILVA, M. E. Derivativos e renda fixa: teoria e aplicações ao mercado brasileiro. São Paulo: Atlas, 2015.

SANTOS, M. E. do R. et al. O profissional da contabilidade no tratamento de investimento em ações, 2019. Revista Observatorio de la Economía Latinoamericana, abril 2019. Disponível em: https://www.eumed.net/rev/oel/2019/04/tratamento-investimento-acoes.html. Acesso em: 05 de agosto de 2022.

SILVA, P. M. de. Mercado de capitais: sistema protetivo dos interesses coletivos dos investidores e consumidores. Dissertação (Mestrado em Direito) – Universidade

de Ribeirão Preto – UNAERP. Ribeirão Preto, p. 165, 2008.

VERCELHESE, H. A. Aplicabilidade em títulos públicos federais: uma análise do Tesouro Direto. Monografia (Especialização em Gestão Pública) – Centro de Ciências Sociais e Humanas, Universidade Federal de Santa Maria. Santana do Livramento, p. 35, 2013.

ANNEXE – NOTE DE BAS

2. Certificado de Depósito Bancário (CDB).

3. Letras do Tesouro Nacional (LTN).

4. Notas do Tesouro Nacional (NTN).

5. Sociedades Anônimas (SA).

6. Comissão de Valores Mobiliários (CVM).

7. Certificado de Depósito Interbancário (CDI).

8. Companhia Brasileira de Liquidação e Custódia (CBLC).

9. Fundo Garantidor de Crédito (FGC).

[1] Diplôme en Sciences Comptables. ORCID : 0000-0002-3828-2969.

Expédition : Décembre 2020.

Approuvé : Août 2022.