ARTICLE ORIGINAL

JOSÉ, Yoby Ricardo Caetano [1]

JOSÉ, Yoby Ricardo Caetano. Gestion des créances douteuses dans les institutions financières mozambicaines : étude de cas à BCI, Standard Bank, Letshego et Ecobank, province de Nampula, 2015-2019. Revista Científica Multidisciplinar Núcleo do Conhecimento. An. 07, éd. 05, Vol. 03, p. 158-180. Mai 2022. ISSN : 2448-0959, Lien d’accès: https://www.nucleodoconhecimento.com.br/administration-des-affaires/gestion-des-creances

RÉSUMÉ

L’existence de créances douteuses représente une faiblesse de la part de l’Institution Financière (IF) dans la gestion de ses actifs. Pour cette raison, ces organisations recherchent des mécanismes pour minimiser le risque de perdre le capital prêté à leurs clients. Dans cette perspective, la présente étude vise à répondre à la question suivante : comment les institutions financières au Mozambique, plus précisément dans la province de Nampula, ont-elles géré les prêts non performants au cours de la période 2015-2019 ? L’objectif général de cet article est de démontrer comment certaines institutions financières au Mozambique, c’est-à-dire dans la province de Nampula, ont géré les prêts non performants qui leur sont liés au cours de la période 2015-2019. Sur le plan méthodologique, une approche qualitative a été suivie, cherchant la perception des IF sur ce phénomène. Pour la collecte des données, des entretiens semi-structurés ont été réalisés. Quant à l’objectif, la recherche était descriptive et exploratoire, car l’intention est de connaître et d’approfondir le phénomène des créances douteuses dans ces institutions spécifiques. En termes de procédures, il représente une étude de cas dans la mesure où il aborde un aspect spécifique et qualitativement peu exploré au niveau académique au Mozambique. Les sujets de cette recherche ont été sélectionnés selon le critère d’accessibilité en raison des restrictions imposées par la plupart des institutions financières. Dans ce contexte, les 4 participants ayant pris part à cette étude ont été choisis en fonction du réseau relationnel du chercheur. Les principaux résultats et conclusions de la recherche montrent qu’il existe des facteurs naturels et administratifs à l’origine des créances douteuses, cependant, les banques ont développé plusieurs actions pour atténuer la survenance de ces crédits, du contrôle des facteurs de risque à l’utilisation d’indicateurs prudentiels imposée par la Banque centrale.

Mots-clés : Prêt, Mauvais Crédits, Institutions Financières.

1. INTRODUCTION

Selon Menacho (2020), l’existence de prêts non performants constitue un obstacle à la croissance économique, car elle agit directement sur la politique monétaire, les banques étant obligées de réduire l’offre de crédit et d’augmenter le coût du capital.

Dans le cas du Mozambique, l’évolution des prêts non performants entre 1996 et 1997 était de 1214%, reflétant un niveau de croissance très élevé et une mauvaise qualité des actifs dans certaines institutions financières du pays (MATULE, 2001). Entre 2015 et 2016, on assiste à nouveau à un scénario toujours préoccupant, les créances douteuses ont augmenté de 66%, passant de 10,6 à 17,6 milliards de meticais en raison de l’incapacité des entreprises et des particuliers à faire face au service de la dette (LUSA, 2017).

Le ratio qui mesure le niveau des prêts non performants représente un instrument de base pour évaluer la santé financière des banques commerciales et d’investissement, et est également utilisé comme principale mesure du risque de crédit dans le système bancaire (KJOSEVSKI et al., 2019).

Au Mozambique, le ratio moyen des prêts non performants des 19 banques analysées a dépassé la limite de 4% (moyenne observée en 2015 et les années précédentes), bondissant à une moyenne de 5,4% en 2016 et 8,4% en 2017, selon le Mozambique Banking Association (AMB, 2018).

Selon Caiado (1998), les implications du crédit non performant ont un impact négatif dans la mesure où le coût de fonctionnement de l’institution augmente avec la provision obligatoire à cet effet. Ce fait peut également se traduire par une diminution du niveau de rentabilité de l’institution ou une diminution de sa capacité à gérer ses actifs. De même, une augmentation des prêts non performants peut signifier que l’institution financière est affaiblie, voire que la capacité des agents économiques à générer des revenus et de l’épargne a diminué.

Dans le cas de « Nosso Banco » et de « Moza Banco », l’intervention de la Banque centrale entre 2016 et 2017 a démontré que la crise financière a, dans une certaine mesure, affecté notre système bancaire. Ces banques avaient un ratio de solvabilité inférieur au minimum requis par la loi (8%), une faible capitalisation et des problèmes de liquidité. Ainsi, le contrôle par la Banque centrale de la gestion de ces deux banques a abouti à la fermeture de la première et à un changement de direction de la seconde (MATIAS, 2016 ; LUSA, 2017).

Cet événement a conduit la Banque du Mozambique (BM) à adopter une série de mesures de contrôle de l’économie et, en juin 2018, elle a réduit le taux MIMO (le taux de référence de la Banque centrale au Mozambique) et les taux des facilités de prêt et de dépôt de décembre 2018. (BM, 2018).

Compte tenu de ce qui a été décrit dans les paragraphes ci-dessus, cet article est soutenu par la question de recherche suivante : comment les institutions financières au Mozambique, en particulier dans la province de Nampula, ont-elles géré les créances douteuses au cours de la période 2015-2019 ?

Pour répondre à la question directrice de cette enquête, un objectif général a été défini, qui consistait à démontrer comment certaines institutions financières au Mozambique, c’est-à-dire dans la province de Nampula, ont géré les prêts non performants qui leur sont liés au cours de la période 2015-2019.

Plus précisément, pour répondre à l’objectif général de la recherche, les objectifs spécifiques suivants ont été définis : classer le crédit afin de comprendre quand il est considéré comme mauvais, distinguer les facteurs qui déterminent son origine et les actions entreprises par les institutions financières pour faire face à ce phénomène.

Dans le cadre de sa structuration, afin de mieux comprendre le sujet, certains concepts pertinents ont été distingués, les facteurs qui déterminent le mauvais crédit et les méthodes d’analyse de crédit.

2. LE CRÉDIT

2.1 ÉTABLISSEMENT DE CRÉDIT

Selon l’Avis n°9/GBM/2018 de la Banque du Mozambique (BM, 2018), un établissement de crédit désigne une entreprise dont l’activité consiste à capter des dépôts ou autres fonds remboursables, afin de les appliquer en votre faveur en vous accordant un crédit.

Dans le cas du Mozambique, il existe de nombreuses institutions de crédit, des banques commerciales et d’investissement aux institutions de microfinance. Ces institutions sont soumises à la Banque centrale (Banco de Moçambique) qui est l’entité responsable de la gestion de la politique monétaire et de la régulation du système financier. Il est le banquier public et commercial par excellence. Les concessions de crédit se font par le biais d’un contrat entre l’institution financière et l’emprunteur (AMB, 2018).

2.2 CONCEPT DE CRÉDIT VS MAUVAIS CRÉDIT

Toujours aux termes de l’alinéa f de l’art. 3 de l’Avis n° 9/GBM/2018, se distingue comme le montant total des contrats de crédit avec la limite maximale ou le total des montants mis à la disposition par l’établissement de crédit de son ou ses clients (BM, 2018).

Il est important de souligner que ce dernier aspect est pris en compte lorsque l’IF entend évaluer la dette totale du client à des moments où il décide de procéder à l’exécution des garanties, voire que le concept s’avère central dans le processus d’évaluation l’exposition du client aux fins de la restructuration du crédit.

Concernant la classification, Gabgub (2009 apud CHAVES, 2016) soutient que le crédit devient une créance irrécouvrable lorsqu’il n’a plus de rendement (intérêts et capital) après 90 jours ou plus d’échéance, ou lorsqu’il n’y a pas de paiement d’échéances jusqu’à six mois après expiration.

Dans un premier temps, on peut voir que le non-paiement des échéances pendant une période égale ou supérieure à 90 jours peut donner lieu à une créance irrécouvrable si l’on considère également que toutes les alternatives pour facturer le client ont été épuisées.

3. ÉVOLUTION DU MAUVAIS CRÉDIT AU MOZAMBIQUE

Selon la BM (2018), le Non-Performing Loan (NPL) est un ratio qui mesure le volume des prêts non performants sur le total des crédits accordés à ses clients. Ce ratio évalue la capacité de la banque à gérer ses actifs financiers, par conséquent, l’institution financière qui a des valeurs élevées dans cet indice a une faible rentabilité et est obligée de mettre un montant provisoire pour couvrir d’éventuelles pertes sur prêts.

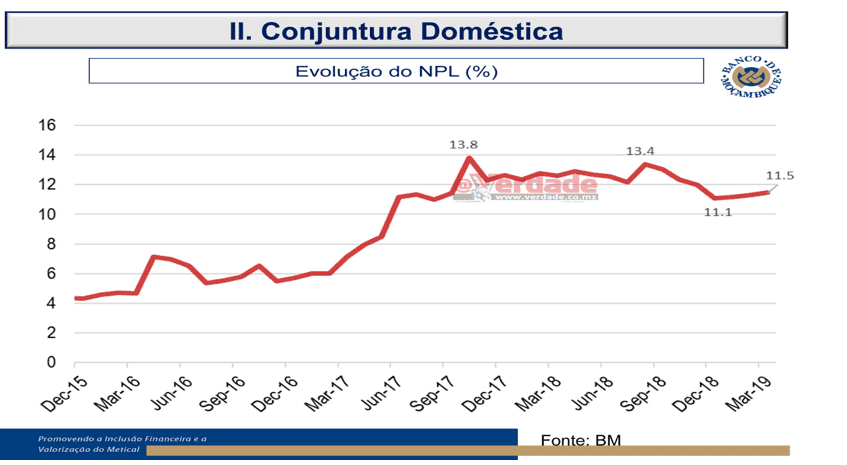

Figure 1 : Évolution des NPL (NPL)

La figure 1 montre que la tendance des PNP au Mozambique au cours des 5 dernières années a augmenté, avec le pic le plus élevé à la fin de 2017 et 2018. Selon le BM (2018), des facteurs tels que le taux de change et l’inflation constituaient le principal forces influentes dans ce processus.

4. FACTEURS DÉTERMINANTS POTENTIELS DU MAUVAIS CRÉDIT

4.1 ÉVOLUTION DES TAUX D’INTÉRÊT DOMESTIQUE

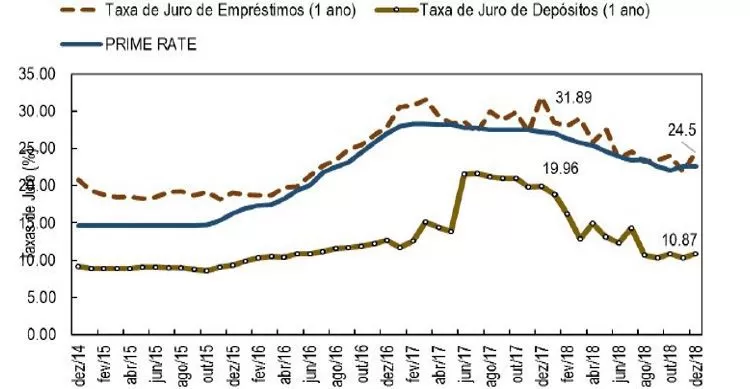

Le taux d’intérêt est un déterminant du coût du capital et peut éventuellement agir comme l’un des déterminants du défaut de l’emprunteur sur ses obligations (POPOSKA, 2015 ; CHAVES, 2017). Dans le cas du Mozambique, à travers le graphique ci-dessous, nous pouvons observer le comportement du taux d’intérêt sur les prêts sur 5 ans.

Figure 2 – Évolution des taux d’intérêt intérieurs

La figure 2 montre l’évolution du taux d’intérêt des prêts entre 2014 et 2018, le taux d’intérêt moyen des prêts accordés étant ramené à 24,50 % en décembre 2018, après 31,89 % un an plus tôt (BM, 2018).

Em 2017, os empréstimos e adiantamentos do setor bancário diminuíram em 16% devido a vários fatores, tais como: a fraca disponibilidade do bom crédito no mercado, altas taxas de juro praticadas no país que inibiram potenciais clientes de empréstimos, baixas taxas de crescimento económico, sendo que em 2017 atingiu-se a fasquia de 3,7%, aliado a isto está a desvalorização da moeda nacional face ao dólar e o aumento do nível de crédito malparado, causado pela difícil situação econômica do país (KPMG; AMB, 2018 p. 14)

4.2 TAUX DE CHANGE ET INFLATION

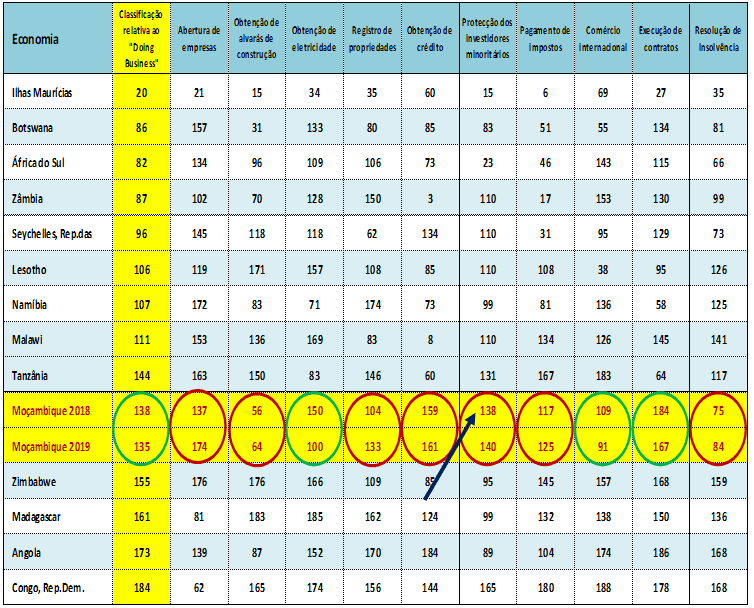

L’augmentation du taux de change en 2016 a entraîné des coûts élevés dans l’acquisition de biens et de services à l’étranger et a également contribué à l’augmentation du taux d’inflation. Cette dernière variable a eu une influence négative sur le pouvoir d’achat des agents économiques, de ce fait, les entreprises ont vu leur structure de coûts négativement affectée et celles qui avaient contracté des crédits avaient un risque de défaut plus élevé (BM, 2016 ; INSTITUTO NACIONAL DE STATÍSTICA, 2017 ). En conséquence, le Mozambique a enregistré une baisse de 2 places dans Doing Business en termes d’obtention de crédit (voir tableau 1). Il y a eu une rétractation de la part du secteur financier parce que dans le processus d’évaluation des risques, les agences de notation financière ont noté notre économie au niveau le plus bas (CCC), ce qui signifie que le risque d’investir au Mozambique était plus élevé. (Information verbale)[2]

Tableau 1 – Classement de l’économie mozambicaine dans Doing Business (2019)

5. ANALYSE ÉCONOMIQUE-FINANCIÈRE DE L’OFFRE DE CRÉDIT

L’analyse de l’offre de crédit découle de la nécessité de s’assurer que les IF ne causent pas de pertes qui, par conséquent, peuvent conduire à l’insolvabilité ou même à la faillite. Dans ce contexte, Cardoso Júnior et Keflen (2015) distinguent essentiellement deux types d’analyse : subjective et au travers des états financiers.

5.1 ANALYSE SUBJECTIVE

Concernant ce type d’analyse, l’une des méthodes traditionnellement adoptées par les Institutions Financières dans l’évaluation du crédit est les 5C. Celle-ci consiste à collecter des informations essentielles pour décider d’accorder ou non un crédit au client. (CARDOSO JÚNIOR et KEFLEN, 2015)

Plusieurs auteurs (CARDOSO JÚNIOR et KEFLEN, 2015 ; NEVES et Deus, 2015 ; GITMAN, 2004) définissent les cinq C dans l’ordre suivant :

- Caractère : représente l’historique du client en ce qui concerne le respect des obligations envers la banque;

- Capacité : désigne la capacité de payer le crédit demandé par le client, évaluée sur la base d’une analyse des états financiers, mettant l’accent sur les flux de trésorerie disponibles pour le paiement des dettes »;

- Capital : constitue le volume des dettes du client par rapport à ses fonds propres;

- Collatéral (garantie) : représente le volume d’actifs dont le client dispose pour l’utiliser comme garantie de crédit. Plus le pool d’actifs disponibles est important, plus grande est la possibilité pour l’entreprise de récupérer des fonds si le client ne peut pas honorer les versements dus;

- Conditions : les conditions économiques générales et sectorielles actuelles et toutes conditions particulières liées à une condition spécifique.

5.2 ANALYSE DES ÉTATS FINANCIERS

Selon (CARDOSO JÚNIOR et KEFLEN, 2015 ; GITMAN, 2010), deux premières techniques peuvent être adoptées pour l’analyse des états financiers, à savoir :

a) Analyse verticale : qui a pour référence le total actif et passif du bilan ou le revenu brut du compte de résultat. Avec cette référence, nous calculerons le poids de chaque compte sur le total des actifs et des passifs ou sur le total des revenus dans le compte de résultat.

b) Analyse horizontale : dans laquelle la variation survenue dans chaque compte du compte de résultat est calculée. Dans cette analyse, l’évolution du compte de bilan ou du compte de résultat d’une période à l’autre sera calculée.

5.3 AUTRES FORMES D’ANALYSE DE CRÉDIT

Nous pouvons voir qu’en plus des deux premiers, Sanches et al. (2018), illustrent d’autres formes d’évaluation du crédit qui permettent de prédire d’éventuelles situations de défaut, en mettant l’accent sur 3 modèles :

5.3.1 MODÈLE KANITZ

Selon Kanitz (1974 apud SANCHES et al., 2018), ce modèle est utilisé pour calculer la valeur d’insolvabilité. On peut supposer qu’il est utilisé pour évaluer si une entreprise est en faillite ou non. En termes mathématiques, le soi-disant thermomètre de Kanitz peut être représenté par la formule suivante :

Où : RP – Rendement des capitaux propres ; LG – Liquidité générale ; LS – Liquidité sèche ; LA – Liquidité actuelle ; GE – Degré d’endettement.

Par conséquent, concernant les résultats, on peut dire que : des valeurs positives indiquent que l’entreprise est en bonne situation financière, si le résultat est inférieur à -3, cela signifie que l’entreprise est en situation d’insolvabilité et qu’elle peut conduire à la faillite. Enfin, entre -3 et 0, il est considéré comme une zone de pénombre dans laquelle certaines précautions doivent être prises pour éviter efficacement de tomber dans l’insolvabilité.

5.3.2 MODÈLE ALTMAN

Kanitz (1974 apud SANCHES et al., 2018) mentionne également le modèle d’Altman qui montre que le risque d’insolvabilité peut être calculé à l’aide de la formule suivante :

Facteur ![]()

Où l’on suppose que :

- X1 – Actif à court terme-Passif à court terme/Total de l’actif;

- X3 – Réserves et bénéfices suspendus/Actif total;

- X4 – Capitaux propres/Total du passif;

- X5 –Ventes/Actifs totaux.

« Le critère de résultat utilisé par Altman était : les sociétés avec un indice ![]() les entreprises solvables qui peuvent poursuivre leurs activités sont classées, tandis que les entreprises avec un indice

les entreprises solvables qui peuvent poursuivre leurs activités sont classées, tandis que les entreprises avec un indice ![]() sont classées comme des entreprises insolvables qui ont de graves problèmes financiers » (KANITZ, 1974 et SANCHEZ et al., 2018).

sont classées comme des entreprises insolvables qui ont de graves problèmes financiers » (KANITZ, 1974 et SANCHEZ et al., 2018).

5.3.3 MODÈLE PEREIRA

Dans le modèle adopté par Pereira Silva, les variables utilisées pour calculer la solvabilité de l’entreprise sont obtenues à partir du bilan et du compte de résultat (SANCHES et al., 2018).

Selon Sanchez et al. (2018) la formule proposée par Pereira Silva est la suivante :

Facteur ![]()

Alors que:

- X1 = Doublons à prix réduit/doublons à recevoir;

- X2 = Inventaire final/coût des ventes;

- X3 = Fournisseurs/Ventes X4 = Inventaire moyen/Coût des ventes;

- X5 = (Bénéfice d’exploitation + Charges financières) / (Actif total – Investissement moyen);

- X6 = Total des passifs/(bénéfice net + 10 % propriété moyenne + solde de la dette de Cor. Monet.).

En termes de résultats, on peut considérer que : si Z est supérieur à 0, l’entreprise est solvable, en revanche si Z est inférieur à 0, l’entreprise est insolvable.

Nonobstant ce qui a déjà été mentionné, nous assistons aujourd’hui à une évaluation de crédit de plus en plus modernisée avec l’utilisation de modèles économétriques pour prédire les pertes éventuelles pouvant survenir en raison d’un défaut.

Compte tenu de ce fait, Caouette et al. (1998 apud MUIAMBO, 2011, p. 22-23) ont souligné que :

Os modelos econométricos mais adotados para gestão de risco são: logit, um modelo que assume que a probabilidade cumulativa de perda de um empréstimo esteja entre 0 a1, e que a probabilidade de perda seja logisticamente distribuída, e modelo probit (um modelo que assume que a probabilidade de perda de um empréstimo esteja entre 0 a 1, e que a probabilidade de perda tenha uma distribuição normal, assim sendo, ambos modelam a probabilidade de inadimplência ou o prêmio de inadimplência.

5.4 ANALYSE DE RISQUE

Concernant l’analyse des risques, on peut dire que les banques sont constamment exposées aux risques de crédit, de marché et de liquidité. (BCI, 2017 ; CARDOSO JÚNIOR et KEFLEN, 2015)

Le risque de crédit est la probabilité que la contrepartie ne soit pas en mesure d’honorer les paiements dus en raison d’une incapacité ou pour une autre raison mentionnée (BCI, 2017). A la lumière du rapport financier de la BCI (2019, p. 29), « l’analyse spécifique des opérations de crédit suit les principes et procédures établis dans le Règlement Général du Crédit pour établir le profil de risque, essentiellement à travers l’évaluation des indicateurs suivants » :

- Incidents et défauts, privilèges ou dettes envers l’administration fiscale et la sécurité sociale ;

- Limites d’exposition au risque de crédit, capacité d’endettement actuelle et évaluation de la capacité prévisionnelle de remboursement de la dette. Dans le cas des clients particuliers, la limite de crédit et l’évaluation de la capacité prédictive de remboursement de la dette est basée sur le calcul du taux d’effort ou l’estimation de la valeur de l’épargne des promoteurs, garants et/ou garants;

- Valeur, solidité et liquidité des garanties réelles et/ou personnelles pour couvrir le crédit et l’atténuation conséquente du risque associé en cas d’exécution pour cause de défaut.

Risque de marché : qui a son origine dans la variation des valeurs des actifs et des passifs due aux variations des prix et des taux du marché (tels que les intérêts, les actions, les cours des devises et les prix des commodities), et dans la corrélation entre ces variables et leur volatilités BANCO INDUSVAL et PARTNERS (BI et P, 2010).

Risque de liquidité : qui se produit en réalité en raison d’éventuelles distorsions entre les paiements et les recettes qui peuvent affecter la capacité à remplir une ou plusieurs obligations. Elle découle également de l’incapacité à acquérir des capitaux suffisants pour honorer ses engagements à court, moyen et long terme dans un volume suffisant pour une position, affectant ainsi le prix de leur valeur (BCI, 2017 ; BI et P, 2010).

6. PROCÉDURES MÉTHODOLOGIQUES

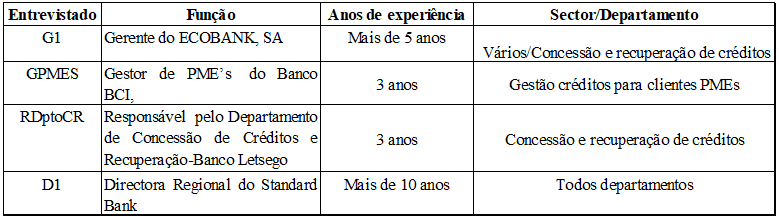

L’étude a été réalisée dans 4 banques commerciales et d’investissement, situées dans la ville de Nampula, c’est-à-dire au nord du Mozambique, impliquant également 4 participants ayant une expérience dans l’octroi et le contrôle du crédit, dont le profil est décrit dans le tableau 1.

Concernant la méthodologie de recherche, l’approche adoptée a été qualitative, descriptive et exploratoire. Par conséquent, en tant que procédure, nous avons cherché à discuter du phénomène des créances douteuses, en utilisant la perception des IF, la littérature théorique et empirique.

Avec l’adoption de la méthode qualitative, il n’a pas été nécessaire de recourir à des procédures statistiques pour le traitement des données obtenues.

Basé sur le point de vue de Richardson et al. (2010), l’approche qualitative d’un problème se justifie lorsqu’on entend essentiellement comprendre un problème de nature sociale, et que l’adoption de méthodes de mesure et d’analyse quantitative n’est pas impérative.

En ce qui concerne la procédure, la recherche est une étude de cas, qui

Selon Gil (2014), cela implique une exploration approfondie et exhaustive d’un ou de quelques objets comme moyen d’acquérir une plus grande connaissance de soi.

Yin (2005, p. 32), ajoute qu’« une étude de cas, étant une enquête empirique, étudie un phénomène contemporain dans son contexte, en particulier lorsque les frontières entre le phénomène et le contexte ne sont pas clairement définies ».

Afin de répondre aux objectifs de la recherche, le processus de collecte de données a impliqué l’adoption de certaines techniques telles que : l’entretien et l’analyse de documents.

Le type d’entrevue adopté dans le processus de recherche était semi-structuré, car il permettait d’explorer plus de questions au-delà de celles prévues dans le scénario et d’obtenir une plus grande sensibilité des participants concernant certains aspects liés aux créances irrécouvrables.

Domingues et Neves (2007) soutiennent que l’entretien semi-directif permet la collecte d’informations objectives, et plus que cela, il permet de capter la subjectivité existant dans les valeurs, les attitudes et les opinions.

Associées à l’entretien, des recherches empiriques ont été menées sur les prêts non performants où il a été possible d’analyser : des études liées à la thématique, des rapports de la Banque Centrale, des banques commerciales et de l’AMB.

Les répondants au sondage ont été sélectionnés en fonction de critères d’accessibilité en raison des restrictions imposées par la plupart des institutions financières. Par conséquent, les quatre participants ont été sélectionnés en tenant compte du réseau de relations du chercheur et des informations pertinentes qu’ils pouvaient fournir.

Selon Vergara (2010), le critère d’accessibilité consiste à sélectionner les sujets de recherche en fonction de la facilité d’accès à ceux-ci.

L’analyse des données a été soutenue par la technique d’analyse du contenu obtenu à partir des entretiens et l’analyse des documents, qui ont été regroupés en catégories et sous-catégories. Par conséquent, dans ce processus, la grille d’analyse de contenu a été utilisée comme un outil, composé de catégories, de sous-catégories et d’unités d’inscription.

La technique d’analyse de contenu « consiste en l’interprétation théorique des catégories qui émergent du matériel de recherche, même si ces catégories peuvent avoir déjà été définies a priori selon une théorie préférée par le chercheur » (APPOLINÁRIO, 2012, p. 165).

L’analyse de contenu est régulièrement adoptée pour le traitement des données de recherche qualitative, elle a été utilisée dans le domaine de l’administration, de la psychologie, de la publicité et autres (MINAYO, 1994 ; MOZZATO et GRZYBOVSKI, 2011).

7. RÉSULTATS ET DISCUSSION

Comme mentionné au point précédent, la technique d’analyse de contenu a été utilisée pour l’analyse des données, et pour sa systématisation, ces données ont été classées en catégories et sous-catégories. De ce point de vue, nous pouvons observer exactement comment les institutions financières répondent aux questions liées au sujet.

7.1 PROFIL PROFESSIONNEL DE LA RECHERCHE INTERROGÉE

Les données relatives aux répondants au sondage révèlent que tous ont au moins trois ans d’expérience dans la gestion du crédit, 50 % ayant plus de 5 ans d’expérience.

Tableau 1 : Profil professionnel des répondants en recherche

7.2 CLASSIFICATION DE CRÉDIT COMME MANQUANTE

Partant de l’hypothèse des interviewés, on voit qu’il y a une condition pour considérer que le crédit accordé au client est devenu une créance irrécouvrable, mais il n’y a pas de consensus sur la corrélation avec le temps :

Le délai minimum à prendre en compte pour considérer que le crédit est une créance irrécouvrable est de 90 jours (GPMES, 2019).

Lorsque les alternatives de recouvrement de créances sont épuisées, c’est-à-dire même si 90 jours ne se sont pas écoulés, on suppose l’existence de créances douteuses dans le portefeuille (G1, 2019).

RDptoCRC (2019) considère que le défaut de paiement dans les 90 jours donne lieu à des crédits ou acomptes impayés et pas nécessairement à des créances irrécouvrables, et les classe également en cinq types :

- Taper 1 – Crédits de carte de crédit ;

- Taper 2 – Crédits à long terme (payés sans délai) ;

- Taper 3 – Crédits à long terme (1 mois de retard) ;

- Taper 4 – Crédits à long terme (60 à 90 jours de retard) ;

- Taper 5 – Crédits à long terme de plus de 90 jours (non performants).

Reprenant la vision de Gabgub (2009 apud CHAVES, 2016), le crédit devient une créance irrécouvrable lorsqu’il n’a plus de rendement (intérêts et capital) après 90 jours ou plus d’échéance, ou lorsqu’il y a défaut de paiement des échéances jusqu’à six mois plus tard, votre date d’accouchement.

En analysant les résultats et la perception des auteurs cités ci-dessus, on constate que le non-paiement des échéances pendant une période égale ou supérieure à 90 jours peut donner lieu à une créance irrécouvrable si, de la même manière, on considère que tous les les alternatives pour facturer le client ont été épuisées comme le suggère le G1.

7.3 FACTEURS DÉTERMINANTS DU MAUVAIS CRÉDIT

7.3.1 TAUX D’INTÉRÊT DES PRÊTS

Sur ce point, les participants ont répondu ce qui suit : malgré le ralentissement des taux d’intérêt des crédits entre 2018 et 2019, les PNP ont affiché des niveaux jugés encore élevés par rapport aux mêmes périodes des années 2015 et 2016. (GPMES, 2019)

Em 2017, os empréstimos e adiantamentos do setor bancário diminuíram em 16% devido a vários fatores, tais como: a fraca disponibilidade do bom crédito no mercado, altas taxas de juro praticadas no país que inibiram potenciais clientes de empréstimos, baixas taxas de crescimento económico, sendo que em 2017 atingiu-se a fasquia de 3,7%, aliado a isto está a desvalorização da moeda nacional face ao dólar e o aumento do nível de crédito mal parado, causado pela difícil situação econômica do país (KPMG; AMB, 2018 p. 14)

Le fait est que même avec cette baisse des taux d’intérêt sur les prêts, les NPL continuent d’afficher une tendance à la hausse au cours des années suivantes par rapport aux mêmes périodes en 2015 et 2016, comme le montre la figure 1 (Évolution des NPL).

7.3.2 FLUCTUATION DES CHANGES ET INFLATION

Selon les personnes interrogées, l’augmentation du taux de change signifiait que les entreprises qui importaient des équipements de production devaient dépenser plus de capital pour leur acquisition, entraînant également une augmentation des coûts d’exploitation, et par conséquent les petites et moyennes entreprises ont commencé à avoir des difficultés à faire face les acomptes à verser aux banques. (G1 ; GPMES ; D1, 2019)

De 2016 à 2017, il y a eu l’une des plus grandes fluctuations de taux de change sur le marché financier, où 1 USD, qui correspondait à environ 31,5 meticais, valait environ 70 meticais. En 2018 et 2019, il y a eu un ralentissement du taux de change, le metical s’appréciant par rapport au dollar, chaque unité coûtant 62,00 MT. Actuellement, le dollar a de nouveau enregistré une variation d’environ 13%, aggravant encore la dépréciation de la monnaie nationale (AMB; KPMG, 2019).

Comme le Mozambique est un pays avec un déficit commercial, l’augmentation du taux de change a entraîné des coûts élevés dans l’acquisition de biens et de services à l’étranger.

Conséquence de ce scénario, le Mozambique a enregistré une baisse de 2 places dans le Doing Business en termes d’obtention de crédit. Il y a eu une rétractation de la part du secteur financier, car dans le processus d’évaluation des risques, les agences de notation ont noté notre économie au niveau le plus bas (CCC), ce qui signifie que le risque d’investir au Mozambique était plus élevé (BANCO MUNDIAL, 2019).

7.3.3 FACTEURS ADMINISTRATIFS ET NATURELS QUI INFLUENT SUR LA RÉDUCTION DU CRÉDIT

Outre la fluctuation du taux de change, les interviewés G1 et D1 (2019) ont également mis en évidence certains facteurs déterminants des créances douteuses, en les classant comme administratifs et naturels (tableau 2) :

Tableau 2 : Facteurs administratifs et naturels des prêts non performants

| Ordre | Déterminants du mauvais crédit |

| Administratif | § L’insouciance de la Banque dans l’analyse de crédit ; § Modification du taux d’effort de 30 % à 40 % ; § Écart par rapport à l’application du financement reçu par le client ; |

| Naturel | § Violation du principe de bonne foi ; § Les décès, c’est-à-dire les facteurs naturels ; § Facteurs sociaux (problèmes familiaux) ; § Catastrophes naturelles (cyclones IDAI et KENNETH) ; |

Source : propre auteur basé sur les réponses des répondants (2020).

L’une des personnes interrogées rapporte que vers 2016-2017, la banque avait un volume important de prêts non performants dans son portefeuille, en mettant l’accent sur les arriérés, le manque de rentabilité de l’entreprise, le changement de domicile bancaire et le chômage (RDptoCR, 2019).

Dans les rapports des personnes interrogées, on remarque que plusieurs facteurs ont contribué à la croissance des prêts non performants, de ceux qui peuvent être contrôlés par la banque, et des facteurs qui découlent des risques de marché[3] et de liquidité[4].

7.4 MESURES PRISES PAR LES INSTITUTIONS FINANCIÈRES POUR ATTÉNUER LES CRÉDITS NON EXÉCUTÉS

Selon les personnes interrogées, les IF ont adopté une série de mesures pour minimiser l’occurrence des prêts non performants, comme suit :

Tableau 3 : Mesures d’atténuation en cas de mauvais crédit

| Interviewé | Mesures d’atténuation du crédit non performantes |

| G1, GPME’s | Dans un premier temps, la banque procède à une évaluation du risque d’octroi de crédit au client par l’analyse de documents. Il s’agit en fait de vérifier l’évolution du solde du compte bancaire et/ou des états financiers. |

| GPME’S, RDptoCRC | En cas de retard dans le paiement des acomptes, entre 30 et 60 jours, des appels sont faits au client afin de lui demander de renégocier le contrat. |

| G1 | Certaines IF ont adhéré à l’assurance-crédit par mesure de précaution ; Refinancement de crédits dans le but de tirer parti de l’entreprise débitrice ; Réduction du niveau de financement Recrutement de sociétés d’affacturage pour gérer les créances douteuses ; Vente de la dette à une autre banque qui la rachète pour sécuriser un client de plus dans son portefeuille ; Échange de titulaire lorsqu’il y a un garant. |

| GPME’s | Après 90 jours, un recouvrement coercitif commence et la dette peut être restructurée en accord avec le client. |

| G1,GPME’s, RDptoCRC) | Parallèlement au recouvrement forcé, l’IF doit constituer des provisions pour dépréciation éventuelle. |

| G1,GPME’s, RDptoCRC) | Annulation de la dette par l’exécution de garanties (write-off). |

Source : propre auteur sur la base des résultats des entretiens (2020).

En ce qui concerne la première mesure d’atténuation des créances douteuses, Cardoso Júnior et Keflen (2015) ont suggéré qu’une évaluation du risque de crédit soit faite sur la base de deux types d’analyse : subjective et au travers des états financiers.

Pour l’analyse des états financiers, Gitman (2010) a souligné que deux techniques importantes peuvent être appliquées :

c) Analyse verticale : qui a pour référence le total actif et passif du bilan ou le revenu brut du compte de résultat. Avec cette référence, nous calculerons le poids de chaque compte sur le total des actifs et des passifs ou sur le total des revenus dans le compte de résultat.

d) Analyse horizontale: dans laquelle la variation survenue dans chaque compte du compte de résultat est calculée, dans cette analyse l’évolution du compte de bilan ou du compte de résultat d’une période à l’autre sera calculée.

Sanches et al. (2018), ont illustré d’autres formes d’évaluation du crédit permettant de prédire d’éventuelles situations de défaut, en mettant l’accent sur des modèles quantitatifs.

Dans les résultats obtenus à partir de la recherche, nous pouvons voir que les IF procèdent à l’évaluation du risque de crédit en utilisant l’inspection du solde du client, les états financiers, l’interaction avec le client, mais ils ne mentionnent pas l’utilisation de modèles quantitatifs à cette fin.

8. CONSIDÉRATIONS FINALES

La présente recherche avait pour objectif général de démontrer comment certaines institutions financières au Mozambique, c’est-à-dire dans la province de Nampula, ont géré les prêts non performants qui leur sont liés au cours de la période 2015-2019.

En ce qui concerne la classification du crédit comme créance irrécouvrable, il a été conclu qu’il adopte cette désignation lorsque son échéance dépasse une période de 90 jours, cependant, il existe des cas exceptionnels dans lesquels les IF sont définitivement incapables de recouvrer la créance (décès, faillite déclarée dans les concordats) et, de cette manière, le crédit peut être qualifié de créance irrécouvrable dans un délai plus court que celui mentionné précédemment.

Les résultats de l’enquête ont montré que les raisons qui ont conduit à une croissance des PNP à Nampula au cours de la période en question étaient : l’augmentation du taux d’intérêt ; hausse du taux de change, le dollar passant de 31 MT/dollar à environ 70 MT/dollar, modifiant significativement le coût financier pour les agents économiques.

De même, l’augmentation du taux d’inflation au cours des 4 dernières années a contribué au problème en question, car, par conséquent, le prix des produits et services a augmenté, ce qui a exercé une pression sur les coûts de fonctionnement des IF. Certains facteurs naturels et administratifs ont également contribué à cet effet, comme la mauvaise foi du client, les problèmes sociaux, les catastrophes naturelles et les erreurs d’appréciation du créancier.

Enfin, répondant à la question directrice de la recherche, qui est : comment les institutions financières au Mozambique, plus précisément dans la province de Nampula, ont-elles géré les prêts non performants au cours de la période 2015-2019, il est conclu que dans le cadre de la gestion des prêts non performants, les IF en cause, ont cherché à faire une évaluation des risques avant d’octroyer le crédit, ont constitué des provisions lorsqu’il y avait des signes de non-paiement des échéances, ont fait des appels aux clients afin de leur demander de renégocier le contrat, avoir imposé le recouvrement lorsque toutes les possibilités de négociation avec le client, et opté pour le refinancement du crédit, la réduction du niveau de financement, l’embauche de sociétés pour gérer et recouvrer les créances douteuses (factoring), la vente de la créance à une autre banque qui achète pour garantir un autre client dans son portefeuille, échange de créancier et finalement son annulation.

RÉFÉRENCES

AMB. ASSOCIAÇÃO MOÇAMBICANA DE BANCOS. Pesquisa sobre o Setor Bancário. Moçambique: Maputo, 2018. Disponível em: http://www.amb.co.mz/index.php/publicacao/pesquisa-do-sector-bancario/77-pesquisa-do-sector-bancario-2018-1/file Acesso em: 25 de set. de 2020.

BANCO MUNDIAL. Doing Business: Comparando a Regulamentação de Negócios para Empresas Nacionais em 10 províncias com 189 outras Economias. Washington, DC, 2019. Disponível em: https://www.doingbusiness.org/content/dam/doingBusiness/media/Miscellaneous/SubNational/Doing-Business-em-Mo-ambique-2019_Pt.pdf Acesso em: 23 de nov. de 2019.

BM. BANCO DE MOÇAMBIQUE. Relatório Anual: Situação Macroeconómica. Maputo, 2018. Disponível em: http://www.bancomoc.mz/fm_pgTab1.aspx?id=106 Acesso em: 20 de dez. de 2019.

BM. BANCO DE MOÇAMBIQUE. Taxas de Câmbio Praticadas pelos Bancos Comerciais nas Transações com o Público referentes ao dia: 1.02.2016. Maputo, 2016. Disponível em: https://www.bancomoc.mz/Files/TCIB/ZCAM102_02122016.pdf Acesso 8 de Março de 2022.

CAIADO, Aníbal Campos. Gestão Bancária. Lisboa: Editora Internacional, 1998.

CHAVES, Arnaldo Wilson Pereira. Determinantes do Crédito Malparado nos Bancos Comerciais Angolanos: Uma Análise dos Factores Macroeconómicos e Específicos do Sector Bancário no período de 2010-2015. 2017. Dissertação (Mestrado em Gestão de Empresas) – Departamento de Ciências Económicas e Empresariais, Universidade Autónoma de Lisboa, Lisboa, 2017. Disponível em: https://repositorio.ual.pt/bitstream/11144/3219/1/Disserta%c3%a7%c3%a3o%20de%20Mestrado%20-%20Wilson%20Chaves%20Vers%c3%a3o%20Final%2018-06-2017.pdf Acesso em: 29 de set. de 2020.

DE CARVALHO, Paulo Viegas. Fundamentos da Gestão de Crédito: Uma contribuição para o valor das Organizações. Lisboa: Sílabo, 2009.

DOMINGUES, Clayton Amaral, NEVES, Eduardo Borba (Org). Manual de Metodologia de Pesquisa Científica. Rio de Janeiro, 2007.

GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. 6ª ed. São Paulo: Editora Atlas. 2014.

GITMAN, Laurence. Princípios de Administração Financeira. 10 ed. São Paulo: Editora Pearson Addison Wesley. 2010.

INE. INSTITUTO NACIONAL DE ESTATÍSTICA. Índice de Preços do Consumidor: Quadros, Dezembro de 2016. Maputo, 2016. Disponível em: http://www.ine.gov.mz/estatisticas/estatisticas-economicas/indice-de-preco-no-consumidor/quadros/nacional/ipcmocambique_quadros_dezembro16.xls/view Acesso em 8 Março de 2022

KJOSEVSKI Jordan, et al. Bank-specific and macroeconomic determinants of non-performing loans in the Republic of Macedonia: Comparative analysis of enterprise and household NPLs. Economic Research-Ekonomska Istraživanja. v. 32, pp 185-1203, 2019. Disponível em: https://www.tandfonline.com/doi/pdf/10.1080/1331677X.2019.1627894 Acesso em 28 fev. de 2022

LUSA. Crédito malparado no setor bancário de Moçambique aumentou 66% – Estudo 5 de Dezembro de 2017. Diário de Notícias. Portugal, 5 de Dez. 2017. Disponível em: https://www.dn.pt/lusa/credito-malparado-no-setor-bancario-de-mocambique-aumentou-66—estudo-8963830.html Acesso em 22 de fev. de 2022

MATULE, Ivone António Pelembe. Crédito Malparado em Moçambique: Dimensão, Causas e soluções. Monografia (Licenciatura em Economia) – Faculdade de Economia, Universidade Eduardo Mondlane, Moçambique, 2001. Disponível em: http://monografias.uem.mz/bitstream/123456789/947/1/2001%20-%20Matule%2C%20Ivone%20Antonio%20Pelembe.pdf. Acesso em 18 de jan. de 2022

MATIAS, L. Em Moçambique o “Nosso Banco” Encerrou as Portas. DW, Maputo, 14 Nov. 2016. Disponível em: https://www.dw.com/pt-002/em-mo%C3%A7ambique-o-nosso-banco-encerrou-as-portas/a-36393038. Acesso em 22 de fev. de 2022

MENACHO, Teófilo Pereira. Crédito Malparado: Determinantes, Impactos e Prevenção (Mestrado em Contabilidade e Finanças) – Faculdade de Economia, Universidade de Coimbra. Portugal, 2020. Disponível em: https://eg.uc.pt/bitstream/10316/94683/1/Cr%C3%A9dito%20Malparado%20-%20Determinantes%2C%20Impactos%20e%20Preven%C3%A7%C3%A3o.pdf Acesso em 18 de fev. de 2022

MOZZATO, Anelise Rebelato; GRZYBOVSKI Denize. Análise de Conteúdo como Técnica de Análise de Dados Qualitativos no Campo da Administração: Potencial e Desafios. v. 15, nº4, p. 731-747, 2011. Disponível em: http://www.scielo.br/pdf/rac/v15n4/a10v15n4.pdf. Acesso em: 28 de Abril de 2020.

MOÇAMBIQUE. Banco de Moçambique. Aviso n°9/GBM/2018, de 29 de Outubro de 2018. Determinação do rácio entre o valor do empréstimo e o valor do bem dado como garantia (Ltv) e do rácio entre o montante do serviço da dívida e do rendimento do cliente (Dti). Disponível em: http://www.bancomoc.mz Acesso em: 17 de jan. de 2019.

MUIAMBO, Titos Albino Muchite. Gestão de Risco de Créditos: Caso do Banco Comercial e de Investimentos,SA. Monografia (Licenciatura em Economia) – Faculdade de Economia, Universidade Eduardo Mondlane, Moçambique, 2011. Disponível em: http://monografias.uem.mz/bitstream/123456789/599/1/2011%20%20Muiambo%2C%20Titos%20Albino%20Muchite.pdf Acesso em: 18 de agost. de 2020.

NEVES, Marcela Bianca de Almeida, DEUS, Cristian Fabian. Concessão de Crédito. 2015 Disponível em: http://fait.revista.inf.br/imagens_arquivos/arquivos_destaque/8bBzdOEsBU2RhO7_2017-1-17-19-12-3.pdf. Acesso em: 27 de jul. de 2020.

SANCHES, Vander Lúcio. et al. Análise de crédito: Instituições financeiras minimizam os riscos de inadimplência por meio da análise de crédito. Revista Científica Multidisciplinar Núcleo do Conhecimento. ano 3, v.9, pp. 127-151, 2018.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 12. ed. São Paulo: Atlas, 2010.

ANNEXE – NOTE DE BAS

2. Nouvelles fournies par Salimo Vala, PDG de la Bourse du Mozambique, conférence sur les marchés de capitaux, au Mozambique, à Unilúrio Business School, 2 novembre 2018.

3.La dépréciation de la monnaie nationale face au dollar, les cyclones IDAI et KENNETH qui ont dévasté les régions du centre et du nord du pays[souligné par l’auteur].

4. Risque de liquidité – se produit en raison d’éventuelles distorsions entre les paiements et les recettes qui peuvent affecter la capacité à remplir une ou plusieurs obligations (BCI, 2017 ; BI et P 2010).

[1] Master en administration des affaires, diplômé en gestion des affaires. ORCID : 0000-0002-4518-4697.

Envoyé : Septembre 2021.

Approuvé : Mai 2022.