ARTÍCULO ORIGINAL

JOSÉ, Yoby Ricardo Caetano [1]

JOSÉ, Yoby Ricardo Caetano. Gestión de crédito faltante en instituciones financieras mozambiqueñas: estudio de caso en BCI, Standard Bank, Letshego y Ecobank, provincia de Nampula, 2015-2019. Revista Científica Multidisciplinar Núcleo do Conhecimento. Año. 07, ed. 05, vol. 03, pág. 158-180. Mayo 2022. ISSN: 2448-0959, Enlace de acceso: https://www.nucleodoconhecimento.com.br/administracion-de-empresas/gestion-de-credito

RESUMEN

La existencia de insolvencia representa una debilidad por parte de la Institución Financiera (IF) en la gestión de sus activos. Por ello, estas organizaciones buscan mecanismos para minimizar el riesgo de perder el capital prestado a sus clientes. En vista de esto, el presente estudio tiene como objetivo responder la siguiente pregunta: ¿cómo las instituciones financieras en Mozambique, específicamente en la provincia de Nampula, administraron los préstamos morosos en el período 2015-2019? El objetivo general de este artículo es demostrar cómo algunas entidades financieras de Mozambique, es decir, de la provincia de Nampula, gestionaron la morosidad vinculada a ellas en el periodo 2015-2019. En términos metodológicos, se siguió un enfoque cualitativo, buscando la percepción de las IF sobre este fenómeno. Para la recolección de datos se realizaron entrevistas semiestructuradas. En cuanto al objetivo, la investigación fue descriptiva y exploratoria, pues la intención es conocer y profundizar el fenómeno de la morosidad en estas instituciones específicas. En términos de procedimientos, representa un estudio de caso en la medida en que aborda un aspecto específico y cualitativamente poco explorado a nivel académico en Mozambique. Los sujetos de esta investigación fueron seleccionados a través del criterio de accesibilidad debido a las restricciones impuestas por la mayoría de las instituciones financieras. En este contexto, los 4 participantes que formaron parte de este estudio fueron elegidos a partir de la red de relaciones de la investigadora. Los principales resultados y conclusiones de la investigación muestran que existen factores naturales y administrativos en el origen de las insolvencias, sin embargo, los bancos vienen desarrollando diversas acciones para mitigar la ocurrencia de estos créditos, desde el control de los factores de riesgo hasta el uso de indicadores prudenciales impuesto por el Banco Central.

Palabras Clave: Préstamo, Malos Créditos, Instituciones Financieras.

1. INTRODUCCIÓN

En opinión de Menacho (2020), la existencia de morosidad constituye un obstáculo para el crecimiento económico, ya que actúa directamente sobre la política monetaria, ya que los bancos se ven obligados a reducir la oferta de crédito y aumentar el costo del capital.

En el caso de Mozambique, la evolución de la morosidad entre 1996 y 1997 fue del 1214%, lo que refleja un nivel de crecimiento muy alto y una mala calidad de los activos en algunas instituciones financieras del país (MATULE, 2001). Entre 2015 y 2016, volvemos a ver un escenario que aún es preocupante, la morosidad aumentó un 66%, de 10,6 a 17,6 mil millones de meticales debido a la incapacidad de empresas y personas para hacer frente al servicio de la deuda (LUSA, 2017).

El índice que mide el nivel de morosidad representa un instrumento básico para evaluar la salud financiera de los bancos comerciales y de inversión, y también se utiliza como la principal medida de riesgo crediticio en el sistema bancario (KJOSEVSKI et al., 2019).

En Mozambique, el índice de morosidad promedio de 19 bancos analizados superó el límite del 4% (promedio observado en 2015 y años anteriores), saltando a un promedio de 5,4% en 2016 y 8,4% en 2017, según la Banca de Mozambique Asociación (AMB, 2018).

Según Caiado (1998), las implicaciones de la morosidad del crédito tienen un impacto negativo en la medida en que el costo de operación de la institución aumenta con la provisión obligatoria para este fin. Este hecho también puede traducirse en una disminución en el nivel de rentabilidad de la institución o una reducción en su capacidad para administrar sus activos. Asimismo, un aumento de la morosidad puede significar que la entidad financiera se debilite, o incluso que disminuya la capacidad de generación de ingresos y ahorro de los agentes económicos.

En el caso de “Nosso Banco” y “Moza Banco”, la intervención del Banco Central entre 2016 y 2017 demostró que la crisis financiera afectó en alguna medida a nuestro sistema bancario. Estos bancos tenían un índice de solvencia por debajo del mínimo exigido por ley (8%), baja capitalización y problemas de liquidez. Por lo tanto, el seguimiento del Banco Central a la gestión de estos dos bancos culminó con el cierre del primero y un cambio en la gestión del segundo (MATIAS, 2016; LUSA, 2017).

Este evento llevó al Banco de Mozambique (BM) a adoptar una serie de medidas para controlar la economía, y en junio de 2018 redujo la tasa MIMO (la tasa de referencia del Banco Central en Mozambique) y las tasas de crédito y depósito de diciembre de 2018. (BM, 2018).

Teniendo en cuenta lo descrito en los párrafos anteriores, este artículo se apoya en la siguiente pregunta de investigación: ¿cómo las instituciones financieras en Mozambique, específicamente en la provincia de Nampula, gestionaron las deudas incobrables en el período 2015-2019?

Para abordar la pregunta orientadora de esta investigación, se definió un objetivo general, que consistió en demostrar cómo algunas entidades financieras de Mozambique, es decir, de la provincia de Nampula, gestionaron la morosidad vinculada a ellas en el periodo 2015-2019.

Específicamente, para cumplir con el objetivo general de la investigación, se delinearon los siguientes objetivos específicos: clasificar el crédito para comprender cuándo se considera malo, distinguir los factores que determinan su origen y las acciones que realizan las entidades financieras para enfrentar este fenómeno.

En el ámbito de su estructuración, para una mejor comprensión del tema, se distinguieron algunos conceptos relevantes, los factores que determinan el mal crédito y los métodos de análisis crediticio.

2. CRÉDITO

2.1 ENTIDAD DE CRÉDITO

De acuerdo con el Aviso N° 9/GBM/2018 del Banco de Mozambique (BM, 2018), una institución de crédito se refiere a una empresa cuya actividad consiste en captar depósitos u otros fondos reembolsables, con el fin de aplicarlos a su favor mediante la concesión de crédito.

En el caso de Mozambique, existen numerosas instituciones de crédito, desde bancos comerciales y de inversión hasta instituciones de microfinanzas. Estas instituciones se someten al Banco Central (Banco de Moçambique) que es la entidad responsable de administrar la política monetaria y regular el sistema financiero. Es el banquero estatal y comercial por excelencia. Las concesiones de crédito ocurren a través de un contrato entre la institución financiera y el prestatario (AMB, 2018).

2.2 CONCEPTO DE CRÉDITO VS MAL CRÉDITO

También en los términos del inciso f del art. 3 del Aviso N° 9/GBM/2018, se distingue como el monto total de los contratos de crédito con límite máximo o el total de montos puestos a disposición por la institución de crédito a su(s) cliente(s) (BM, 2018).

Es importante señalar que este último aspecto es tomado en cuenta cuando la IF pretende evaluar la deuda total del cliente en momentos en que decide proceder con la ejecución de garantías, o incluso el concepto resulta ser central en el proceso de evaluación la exposición del cliente a los efectos de la reestructuración crediticia.

En cuanto a la clasificación, Gabgub (2009 apud CHAVES, 2016) argumenta que el crédito se convierte en incobrable cuando ya no tiene rendimiento (intereses y capital) después de 90 o más días de vencimiento, o cuando no hay pago de cuotas hasta los seis meses después de la expiración.

En un primer momento, podemos ver que la falta de pago de las cuotas por un plazo igual o superior a 90 días puede dar lugar a una insolvencia si además consideramos que se han agotado todas las alternativas de cobro al cliente.

3. EVOLUCIÓN DEL MAL CRÉDITO EN MOZAMBIQUE

Según el BM (2018), la Non-Performing Loan (NPL) es un ratio que mide el volumen de morosidad sobre el total de crédito concedido a sus clientes. Este índice evalúa la capacidad del banco para administrar sus activos financieros, por lo tanto, la institución financiera que tiene valores altos en este índice tiene baja rentabilidad y se ve obligada a poner un monto provisional para cubrir posibles pérdidas crediticias.

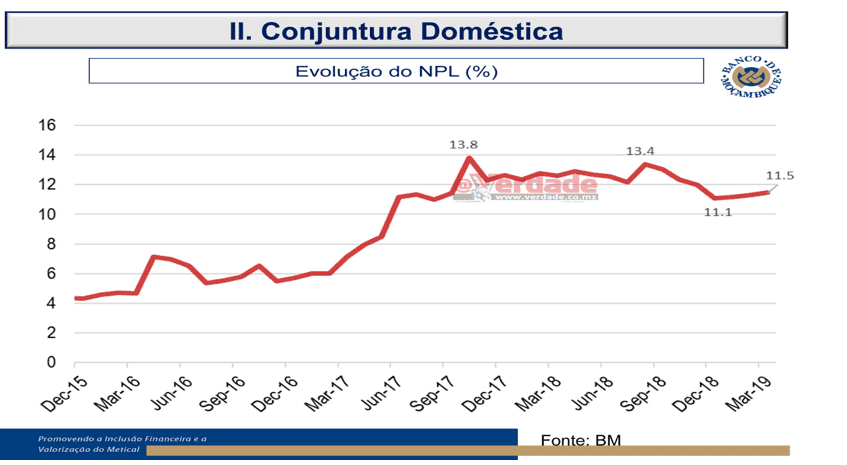

Figura 1: Evolución de la morosidad (NPL)

La Figura 1 ilustra que la tendencia de la morosidad en Mozambique en los últimos 5 años ha ido en aumento, con el pico más alto a finales de 2017 y 2018. Según el BM (2018), factores como el tipo de cambio y la inflación constituyeron los principales fuerzas influyentes en este proceso.

4. FACTORES POSIBLES DETERMINANTES DEL MAL CRÉDITO

4.1 EVOLUCIÓN DE LOS TIPOS DE INTERÉS INTERNOS

La tasa de interés es un determinante del costo de capital y eventualmente puede actuar como uno de los determinantes del incumplimiento de obligaciones del deudor (POPOSKA, 2015; CHAVES, 2017). En el caso de Mozambique, a través del siguiente gráfico podemos observar el comportamiento de la tasa de interés de los préstamos a 5 años.

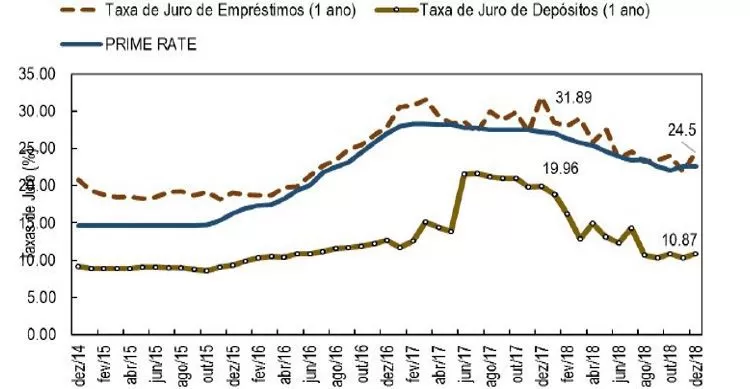

Figura 2 – Evolución de las tasas de interés internas

El gráfico 2 muestra cómo evolucionó la tasa de interés de los préstamos entre 2014 y 2018, con la tasa de interés promedio de los préstamos otorgados reducida a 24,50% en diciembre de 2018, luego de 31,89% un año antes (BM, 2018).

Em 2017, os empréstimos e adiantamentos do setor bancário diminuíram em 16% devido a vários fatores, tais como: a fraca disponibilidade do bom crédito no mercado, altas taxas de juro praticadas no país que inibiram potenciais clientes de empréstimos, baixas taxas de crescimento económico, sendo que em 2017 atingiu-se a fasquia de 3,7%, aliado a isto está a desvalorização da moeda nacional face ao dólar e o aumento do nível de crédito malparado, causado pela difícil situação econômica do país (KPMG; AMB, 2018 p. 14)

4.2 TIPO DE CAMBIO E INFLACIÓN

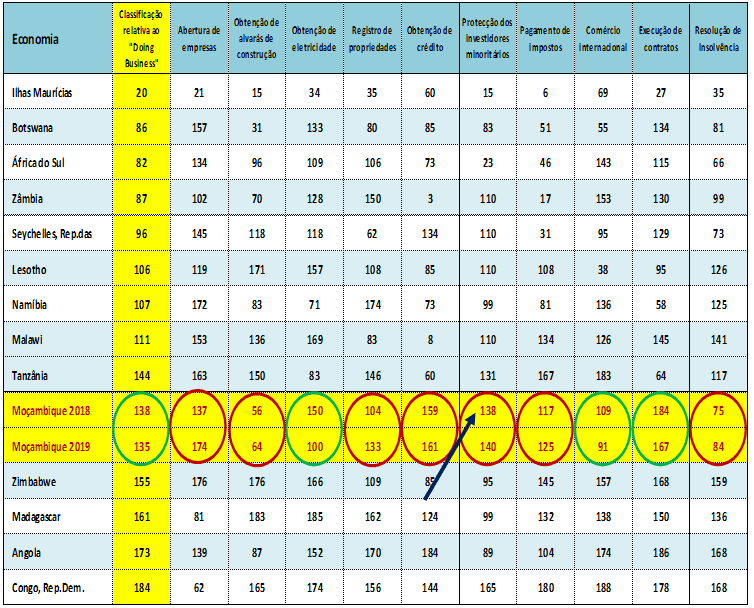

El aumento del tipo de cambio en 2016 generó altos costos en la adquisición de bienes y servicios del exterior y también contribuyó al aumento de la tasa de inflación. Esta última variable influyó negativamente en el poder adquisitivo de los agentes económicos, por lo que las empresas vieron afectada negativamente su estructura de costos y aquellas que habían tomado créditos tuvieron mayor riesgo de incumplimiento (BM, 2016; INSTITUTO NACIONAL DE ESTADÍSTICA, 2017). Como resultado, Mozambique registró una caída de 2 lugares en Doing Business en términos de obtención de crédito (ver tabla 1). Hubo una retracción por parte del sector financiero porque en el proceso de evaluación de riesgos las agencias de calificación financiera calificaron nuestra economía en el nivel más bajo (CCC), lo que significaba que el riesgo de invertir en Mozambique era mayor. (Información Verbal)[2]

Tabla 1 – Ranking de la economía mozambiqueña en Doing Business (2019)

5. ANÁLISIS ECONÓMICO-FINANCIERO DE LA OFERTA DE CRÉDITO

El análisis de la oferta crediticia se deriva de la necesidad de asegurar que las IF no causen pérdidas que, en consecuencia, puedan conducir a la insolvencia o incluso a la quiebra. En este contexto, Cardoso Júnior y Keflen (2015) distinguen esencialmente dos tipos de análisis: subjetivo ya través de estados financieros.

5.1 ANÁLISIS SUBJETIVO

Respecto a este tipo de análisis, uno de los métodos tradicionalmente adoptados por las Entidades Financieras en la evaluación crediticia es el de las 5Cs. Este consiste en recopilar información esencial para decidir si otorgar o no crédito al cliente. (CARDOSO JÚNIOR y KEFLEN, 2015)

Varios autores (CARDOSO JÚNIOR y KEFLEN, 2015; NEVES y Deus, 2015; GITMAN, 2004) definen las cinco C en la siguiente secuencia:

- Carácter: representa el historial del cliente con respecto al cumplimiento de obligaciones con el banco;

- Capacidad: se refiere a la capacidad de pago del crédito solicitado por el cliente, evaluada con base en el análisis de los estados financieros, con énfasis en los flujos de efectivo disponibles para el pago de las deudas”;

- Capital: constituye el volumen de las deudas del cliente en relación con su patrimonio;

- Colateral (colateral): representa el volumen de activos que el cliente tiene disponible para utilizar como garantía de crédito. Cuanto mayor sea el conjunto de activos disponibles, mayor será la posibilidad de que la empresa recupere los fondos si el cliente no puede cumplir con las cuotas adeudadas;

- Condiciones: las condiciones económicas generales y sectoriales vigentes y las condiciones especiales vinculadas a una condición específica.

5.2 ANÁLISIS DE ESTADOS FINANCIEROS

En opinión de (CARDOSO JÚNIOR y KEFLEN, 2015; GITMAN, 2010), se pueden adoptar dos técnicas iniciales para el análisis de los estados financieros, a saber:

a) Análisis vertical: que tiene como referencia los activos y pasivos totales del balance o los ingresos brutos del estado de resultados. Con esta referencia calcularemos el peso de cada cuenta sobre el total de activos y pasivos o sobre el total de ingresos en la cuenta de resultados.

b) Análisis horizontal: en el que se calcula la variación producida en cada cuenta de la cuenta de resultados. En este análisis se calculará la evolución de la cuenta de balance o de la cuenta de resultados de un periodo a otro.

5.3 OTRAS FORMAS DE ANÁLISIS DE CRÉDITO

Podemos ver que además de los dos primeros, Sanches et al. (2018), ilustran otras formas de evaluación crediticia que permiten predecir posibles situaciones de incumplimiento, con énfasis en 3 modelos:

5.3.1 MODELO KANITZ

Según Kanitz (1974 apud SANCHES et al., 2018), este modelo se utiliza para calcular el valor de la insolvencia. Podemos suponer que se utiliza para evaluar si una empresa va a la quiebra o no. En términos matemáticos, el llamado termómetro de Kanitz se puede representar mediante la siguiente fórmula:

Donde: RP – Rentabilidad sobre el Patrimonio; LG – Liquidez General; LS – Liquidez Seca; LC – Liquidez Corriente; GE – Grado de Endeudamiento.

Por tanto, en cuanto a los resultados, se puede decir que: valores positivos indican que la empresa se encuentra en buena situación financiera, si el resultado es menor a -3, significa que la empresa se encuentra en situación de insolvencia y que puede conducir a la quiebra. Finalmente, entre -3 y 0 se considera una zona de penumbra en la que se deben tomar algunas precauciones para evitar efectivamente la insolvencia.

5.3.2 MODELO ALTMAN

Kanitz (1974 apud SANCHES et al., 2018) también menciona el modelo de Altman que muestra que el riesgo de insolvencia se puede calcular mediante la siguiente fórmula:

Factor ![]()

Donde se supone que:

- X1 – Activo Corriente-Pasivo Corriente/Activo Total;

- X3 – Reservas y Utilidades Suspendidas/Activos Totales;

- X4 – Patrimonio de los accionistas/Pasivo total;

- X5 – Ventas/Activos Totales.

“El criterio de resultado utilizado por Altman fue: empresas con índice ![]() se clasifican las empresas solventes que pueden continuar con sus operaciones, mientras que las empresas con índice

se clasifican las empresas solventes que pueden continuar con sus operaciones, mientras que las empresas con índice ![]() se clasifican como empresas insolventes que tienen serios problemas financieros”. (KANITZ, 1974 apud SANCHEZ et al., 2018).

se clasifican como empresas insolventes que tienen serios problemas financieros”. (KANITZ, 1974 apud SANCHEZ et al., 2018).

5.3.3 MODELO PEREIRA

En el modelo adoptado por Pereira Silva, las variables utilizadas para calcular la solvencia de la empresa se obtienen del balance y del estado de resultados (SANCHES et al., 2018).

Según Sánchez et al. (2018) la fórmula sugerida por Pereira Silva es la siguiente:

Factor ![]()

Considerando que:

- X1 = Duplicados con descuento/Duplicados por cobrar;

- X2 = Inventario final/Costo de ventas;

- X3 = Proveedores/Ventas X4 = Inventario Promedio/Costo de Ventas;

- X5 = (Utilidad Operativa + Gastos Financieros) / (Activos Totales – Inversión Promedio);

- X6 = Pasivo Total/(Utilidad Neta + 10% Propiedad Promedio + Saldo Deuda de Cor. Monet.).

En cuanto a los resultados podemos considerar lo siguiente: si Z es mayor a 0 la empresa es solvente, en cambio si Z es menor a 0 la empresa es insolvente.

Sin perjuicio de lo ya mencionado, hoy en día asistimos a una evaluación crediticia cada vez más modernizada con el uso de modelos econométricos para predecir las posibles pérdidas que se pueden presentar por incumplimiento.

Ante este hecho, Caouette et al. (1998 apud MUIAMBO, 2011, p. 22-23) destacó que:

Os modelos econométricos mais adotados para gestão de risco são: logit, um modelo que assume que a probabilidade cumulativa de perda de um empréstimo esteja entre 0 a1, e que a probabilidade de perda seja logisticamente distribuída, e modelo probit (um modelo que assume que a probabilidade de perda de um empréstimo esteja entre 0 a 1, e que a probabilidade de perda tenha uma distribuição normal, assim sendo, ambos modelam a probabilidade de inadimplência ou o prêmio de inadimplência.

5.4 ANÁLISIS DE RIESGO

En cuanto al análisis de riesgo, se puede decir que los bancos están constantemente expuestos al riesgo de crédito, de mercado y de liquidez. (BCI, 2017; CARDOSO JÚNIOR y KEFLEN, 2015)

El riesgo de crédito es la probabilidad de que la contraparte no pueda honrar los pagos adeudados por incapacidad u otra razón mencionada (BCI, 2017). A la luz del informe financiero del BCI (2019, p. 29), “el análisis específico de las operaciones de crédito sigue los principios y procedimientos establecidos en el Reglamento General de Crédito para establecer el perfil de riesgo, fundamentalmente a través de la evaluación de los siguientes indicadores”:

- Incidentes e impagos, gravámenes o deudas con la Hacienda Pública y la Seguridad Social;

- Límites de exposición al Riesgo de Crédito, capacidad de endeudamiento actual y evaluación de la capacidad prevista de repago de la deuda. En el caso de clientes particulares, el límite de crédito y la evaluación de la capacidad predictiva de pago de la deuda se basa en el cálculo de la tasa de esfuerzo o la estimación del valor de los ahorros de los proponentes, avalistas y/o avalistas;

- Valor, robustez y liquidez de las garantías reales y/o personales para cubrir el crédito y la consecuente mitigación del riesgo asociado en caso de ejecución por incumplimiento.

Riesgo de Mercado: que tiene su origen en la variación de los valores de los activos y pasivos por cambios en los precios y tasas de mercado (tales como intereses, acciones, tipos de cambio y precios de commodities), y en la correlación entre estas variables y sus volatilidades BANCO INDUSVAL y SOCIOS (BI y P, 2010).

Riesgo de Liquidez: en realidad se produce por posibles distorsiones entre pagos y cobros que pueden afectar la capacidad de cumplir con más obligaciones. También deriva de la incapacidad de adquirir capital suficiente para honrar sus compromisos de corto, mediano y largo plazo en un volumen suficiente para una posición, afectando así el precio de su valor (BCI, 2017; BI y P, 2010).

6. PROCEDIMIENTOS METODOLÓGICOS

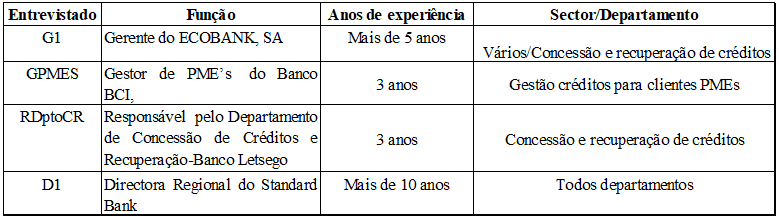

El estudio se realizó en 4 bancos comerciales y de inversión, ubicados en la ciudad de Nampula, es decir, en el Norte de Mozambique, involucrando también a 4 participantes con experiencia en el otorgamiento y control de crédito, cuyo perfil se describe en la tabla 1.

En cuanto a la metodología de investigación, el enfoque adoptado fue cualitativo, descriptivo y exploratorio. Por lo tanto, como procedimiento, buscamos discutir el fenómeno de la morosidad, utilizando la percepción de las IF, la literatura teórica y empírica.

Con la adopción del método cualitativo, no fue necesario recurrir a procedimientos estadísticos para el tratamiento de los datos obtenidos.

Basado en la opinión de Richardson et al. (2010), el abordaje cualitativo de un problema se justifica cuando esencialmente se pretende comprender un problema de naturaleza social, y no es imperativa la adopción de métodos de medición y análisis cuantitativo.

En cuanto al procedimiento, la investigación es un estudio de caso, el cual:

Según Gil (2014), implica una exploración profunda y exhaustiva de uno o varios objetos como forma de obtener un mayor conocimiento sobre uno mismo.

Yin (2005, p. 32), agrega que “un estudio de caso, al ser una investigación empírica, investiga un fenómeno contemporáneo dentro de su contexto, especialmente cuando los límites entre el fenómeno y el contexto no están claramente definidos”.

Como forma de responder a los objetivos de la investigación, el proceso de recolección de datos implicó la adopción de algunas técnicas como: entrevista y análisis de documentos.

El tipo de entrevista adoptado en el proceso de investigación fue semiestructurado, ya que permitió explorar más temas más allá de los previstos en el guión, y obtener mayor sensibilidad de los participantes sobre ciertos aspectos relacionados con la morosidad.

Domingues y Neves (2007) argumentan que la entrevista semiestructurada permite recolectar información objetiva, y más que eso, permite captar la subjetividad existente en valores, actitudes y opiniones.

Asociado a la entrevista, se utilizó la investigación empírica sobre la morosidad donde fue posible analizar: estudios relacionados con el tema, informes del Banco Central, bancos comerciales y AMB.

Los encuestados fueron seleccionados en base a criterios de accesibilidad debido a las restricciones impuestas por la mayoría de las instituciones financieras. Por lo tanto, los cuatro participantes fueron seleccionados teniendo en cuenta la red de relaciones del investigador y la información relevante que pudiera proporcionar.

Según Vergara (2010), el criterio de accesibilidad consiste en seleccionar los sujetos de investigación en función de la facilidad de acceso a los mismos.

El análisis de datos se apoyó en la técnica de análisis de contenido obtenido de las entrevistas y análisis de documentos, los cuales fueron agrupados en categorías y subcategorías. Por lo tanto, en este proceso se utilizó como herramienta la tabla de análisis de contenido, compuesta por categorías, subcategorías y unidades de registro.

La técnica de análisis de contenido “consiste en la interpretación teórica de las categorías que emergen del material investigado, aunque estas categorías ya hayan sido definidas a priori según alguna teoría preferida por el investigador” (APPOLINÁRIO, 2012, p. 165).

El análisis de contenido se adopta regularmente para el tratamiento de datos de investigación cualitativa, se ha utilizado en el campo de la administración, la psicología, la publicidad y otros (MINAYO, 1994; MOZZATO y GRZYBOVSKI, 2011).

7. RESULTADOS Y DISCUSIÓN

Como se mencionó en el punto anterior, para el análisis de los datos se utilizó la técnica de análisis de contenido, y para su sistematización, estos datos se clasificaron en categorías y subcategorías. Desde esta perspectiva, podemos observar exactamente cómo las instituciones financieras responden a las preguntas relacionadas con el tema.

7.1 PERFIL PROFESIONAL DEL INVESTIGADOR ENTREVISTADO

Los datos referentes a los encuestados revelan que todos ellos tienen al menos tres años de experiencia en gestión de crédito, teniendo el 50% más de 5 años de experiencia.

Tabla 1: Perfil profesional de los encuestados de la investigación

7.2 CLASIFICACIÓN DE CRÉDITO COMO FALTANTE

Con base en la suposición de los entrevistados, podemos ver que existe una condición para considerar que el crédito otorgado al cliente se ha convertido en insolvencia, pero no existe consenso sobre la correlación con el tiempo:

El plazo mínimo a tener en cuenta para considerar que el crédito es incobrable es de 90 días (GPMES, 2019).

Cuando se agotan las alternativas de cobro de deudas, es decir, aunque no hayan transcurrido 90 días, asumimos la existencia de insolvencias en cartera (G1, 2019).

RDptoCRC (2019) considera que la falta de pago dentro de los 90 días da lugar a créditos o cuotas vencidas y no necesariamente incobrables, y además las clasifica en cinco tipos:

- Tipo 1 – Créditos de tarjetas de crédito;

- Tipo 2 – Créditos a largo plazo (pagados sin demora);

- Tipo 3 – Créditos a largo plazo (1 mes de atraso);

- Tipo 4 – Créditos a largo plazo (60 a 90 días vencidos);

- Tipo 5 – Créditos a largo plazo a más de 90 días (non-performing).

Volviendo a la visión de Gabgub (2009 apud CHAVES, 2016), el crédito se convierte en incobrable cuando ya no tiene rentabilidad (intereses y capital) después de 90 o más días de vencimiento, o cuando falta el pago de las cuotas hasta seis meses después, su fecha de parto.

Analizando los resultados y la percepción de los autores mencionados anteriormente, podemos ver que la falta de pago de las cuotas por un período igual o superior a 90 días puede dar lugar a insolvencia si, de la misma forma, consideramos que todos los Las alternativas para cobrar al cliente se han agotado como sugiere el G1.

7.3 FACTORES DETERMINANTES DEL MAL CRÉDITO

7.3.1 TASAS DE INTERÉS DE PRÉSTAMOS

Con respecto a este punto, los participantes respondieron lo siguiente: a pesar de la desaceleración de las tasas de interés de los préstamos entre 2018 y 2019, la morosidad mostró niveles considerados aún altos en comparación con los mismos períodos de los años 2015 y 2016. (GPMES, 2019)

Em 2017, os empréstimos e adiantamentos do setor bancário diminuíram em 16% devido a vários fatores, tais como: a fraca disponibilidade do bom crédito no mercado, altas taxas de juro praticadas no país que inibiram potenciais clientes de empréstimos, baixas taxas de crescimento económico, sendo que em 2017 atingiu-se a fasquia de 3,7%, aliado a isto está a desvalorização da moeda nacional face ao dólar e o aumento do nível de crédito mal parado, causado pela difícil situação econômica do país (KPMG; AMB, 2018 p. 14)

El hecho es que aún con esta caída de los tipos de interés de los préstamos, la morosidad sigue mostrando una tendencia creciente en los años posteriores respecto a los mismos periodos de 2015 y 2016, tal y como se muestra en el gráfico 1 (Evolución de la morosidad).

7.3.2 FLUCTUACIÓN CAMBIARIA E INFLACIÓN

Según los entrevistados, el aumento del tipo de cambio significó que las empresas importadoras de equipos de producción tuvieran que gastar más capital para su adquisición, provocando también un aumento en los costos operativos, y como consecuencia las pequeñas y medianas empresas comenzaron a enfrentar dificultades para satisfacer las cuotas a pagar a los bancos. (G1; GPMES; D1, 2019)

De 2016 a 2017 hubo una de las mayores fluctuaciones del tipo de cambio en el mercado financiero, donde 1 usd, que correspondía a aproximadamente 31,5 meticales, pasó a valer unos 70 meticales. En 2018 y 2019 hubo una desaceleración en el tipo de cambio, apreciándose el metical frente al dólar, costando cada unidad 62.00 TM. Actualmente, el dólar ha vuelto a registrar una variación de aproximadamente 13%, agravando aún más la depreciación de la moneda nacional (AMB; KPMG, 2019)

Como Mozambique es un país con déficit comercial, el aumento en el tipo de cambio resultó en altos costos en la adquisición de bienes y servicios del exterior.

Como consecuencia de este escenario, Mozambique registró una caída de 2 lugares en el Doing Business en términos de obtención de crédito. Hubo una retracción por parte del sector financiero, ya que en el proceso de evaluación de riesgos, las agencias calificadoras calificaron a nuestra economía en el nivel más bajo (CCC), lo que significaba que el riesgo de invertir en Mozambique era mayor (BANCO MUNDIAL, 2019).

7.3.3 FACTORES NATURALES Y ADMINISTRATIVOS QUE INFLUYEN EN EL CRÉDITO ESTRECHADO

Además de la fluctuación del tipo de cambio, los entrevistados G1 y D1 (2019) también destacaron algunos factores determinantes de la morosidad, clasificándolos en administrativos y naturales (Cuadro 2):

Cuadro 2: Factores administrativos y naturales de la morosidad

| Ordenar | Determinantes del mal crédito |

| Administrativo | § La imprudencia del Banco en el análisis crediticio; § Cambio en la tasa de esfuerzo del 30 % al 40 %; § Desviación de la aplicación de la financiación recibida por el cliente; |

| Natural | § Violación del principio de buena fe; § Defunciones, es decir, factores naturales; § Factores Sociales (problemas familiares); § Desastres naturales (ciclones IDAI y KENNETH); |

Fuente: autoría propia a partir de las respuestas de los encuestados (2020).

Uno de los entrevistados informa que alrededor de 2016-2017, el banco tenía un volumen importante de cartera vencida en cartera, con énfasis en mora, falta de rentabilidad en el negocio, cambio de domicilio bancario y desempleo (RDptoCR, 2019).

En los relatos de los entrevistados, se destaca que varios factores han contribuido al crecimiento de la morosidad, desde los que pueden ser controlados por el banco, hasta factores que derivan de los riesgos de mercado[3] y de liquidez[4].

7.4 ACCIONES TOMADAS POR LAS ENTIDADES FINANCIERAS EN LA MITIGACIÓN DEL CRÉDITO NO REALIZADO

Según los entrevistados, las IF han adoptado una serie de medidas para minimizar la ocurrencia de la morosidad, como sigue:

Tabla 3: Acciones de mitigación para mal crédito

| Entrevistado | Acciones de mitigación de la morosidad |

| G1, GPME’s | En primera instancia, el banco procede con una evaluación del riesgo de otorgar crédito al cliente a través del análisis de documentos. En realidad, esto implica verificar la evolución del saldo de la cuenta bancaria y/o los estados financieros. |

| GPME’S, RDptoCRC | Si existe algún retraso en el pago de las cuotas, entre 30 a 60 días, se realizan llamadas al cliente para solicitarle la renegociación del contrato. |

| G1 | Algunas IF se han adherido al seguro de crédito como medida de precaución; Refinanciación de créditos en un intento de apalancamiento de la empresa deudora; Reducción del nivel de financiación Contratación de empresas de factoring para la gestión de insolvencias; Venta de deuda a otro banco que la compra para asegurar un cliente más en su cartera; Permuta de titular cuando hay avalista. |

| GPME’s | A partir de los 90 días se inicia el cobro coactivo y se puede reestructurar la deuda de acuerdo con el cliente. |

| G1,GPME’s, RDptoCRC) | Paralelamente al cobro coactivo, la IF debe constituir provisiones para posibles deterioros. |

| G1,GPME’s, RDptoCRC) | Cancelación de deuda mediante la ejecución de garantías (write-off). |

Fuente: Autoría propia en base a resultados de entrevistas (2020).

Con respecto a la primera medida para mitigar la morosidad, Cardoso Júnior y Keflen (2015) sugirieron que se realice una evaluación del riesgo de crédito a partir de dos tipos de análisis: subjetivo y a través de estados financieros.

Para el análisis de estados financieros, Gitman (2010) destacó que se pueden aplicar dos técnicas importantes:

c) Análisis vertical: que tiene como referencia los activos y pasivos totales del balance o los ingresos brutos del estado de resultados. Con esta referencia calcularemos el peso de cada cuenta sobre el total de activos y pasivos o sobre el total de ingresos en la cuenta de resultados.

d) Análisis horizontal: en el que se calcula la variación ocurrida en cada cuenta de la cuenta de resultados, en este análisis se calculará la evolución de la cuenta de balance o de la cuenta de resultados de un periodo al otro.

Sánchez et al. (2018), ilustraron otras formas de evaluación crediticia que permiten predecir posibles situaciones de incumplimiento, con énfasis en modelos cuantitativos.

En los resultados obtenidos de la investigación, podemos observar que las IF proceden con la evaluación del riesgo de crédito utilizando la inspección del saldo del cliente, estados financieros, interacción con el cliente, pero no mencionan el uso de modelos cuantitativos para tal fin.

8. CONSIDERACIONES FINALES

La presente investigación tuvo como objetivo general demostrar cómo algunas instituciones financieras de Mozambique, es decir, en la provincia de Nampula, gestionaron los préstamos morosos vinculados a ellas en el período 2015-2019.

En cuanto a la clasificación del crédito como incobrable, se concluyó que adopta esta designación cuando su vencimiento supera un plazo de 90 días, sin embargo, existen casos excepcionales en los que las IF se encuentran en la imposibilidad definitiva de cobrar la deuda (fallecimientos, quiebras declaradas en concordatos) y, de esta forma, el crédito puede ser calificado como incobrable en un plazo menor al mencionado anteriormente.

Los resultados de la encuesta mostraron que las razones que llevaron a un crecimiento de la morosidad en Nampula durante el período en cuestión fueron: el aumento de la tasa de interés; aumento del tipo de cambio, pasando el dólar de 31 TM/dólar a aproximadamente 70 TM/dólar, alterando significativamente el costo financiero para los agentes económicos.

Asimismo, el aumento de la tasa de inflación en los últimos 4 años contribuyó al problema en cuestión, ya que, como consecuencia, el precio de los productos y servicios aumentó, presionando los costos operativos de las IF. A este efecto también contribuyeron algunos factores naturales y administrativos, como la mala fe por parte del cliente, los problemas sociales, los desastres naturales y los errores de apreciación por parte del acreedor.

Finalmente, respondiendo a la pregunta orientadora de la investigación, que es: ¿cómo las entidades financieras de Mozambique, específicamente de la provincia de Nampula, gestionaron la morosidad en el período 2015-2019?, se concluye que en el contexto de la gestión de morosidad, las IF en cuestión, buscaron realizar una evaluación de riesgo antes de otorgar el crédito, constituyeron provisiones cuando hubo indicios de falta de pago de las cuotas, realizaron llamadas a los clientes para solicitarles la renegociación del contrato, haber cobrado de forma forzosa cuando todas las posibilidades de negociación con el cliente, y optado por la refinanciación del crédito, reducción del nivel de financiación, contratación de empresas para la gestión y recuperación de insolvencias (factoring), venta de deuda a otro banco que compra para garantizar a otro cliente en su cartera, canje de titular de la deuda y en definitiva su cancelación.

REFERENCIAS

AMB. ASSOCIAÇÃO MOÇAMBICANA DE BANCOS. Pesquisa sobre o Setor Bancário. Moçambique: Maputo, 2018. Disponível em: http://www.amb.co.mz/index.php/publicacao/pesquisa-do-sector-bancario/77-pesquisa-do-sector-bancario-2018-1/file Acesso em: 25 de set. de 2020.

BANCO MUNDIAL. Doing Business: Comparando a Regulamentação de Negócios para Empresas Nacionais em 10 províncias com 189 outras Economias. Washington, DC, 2019. Disponível em: https://www.doingbusiness.org/content/dam/doingBusiness/media/Miscellaneous/SubNational/Doing-Business-em-Mo-ambique-2019_Pt.pdf Acesso em: 23 de nov. de 2019.

BM. BANCO DE MOÇAMBIQUE. Relatório Anual: Situação Macroeconómica. Maputo, 2018. Disponível em: http://www.bancomoc.mz/fm_pgTab1.aspx?id=106 Acesso em: 20 de dez. de 2019.

BM. BANCO DE MOÇAMBIQUE. Taxas de Câmbio Praticadas pelos Bancos Comerciais nas Transações com o Público referentes ao dia: 1.02.2016. Maputo, 2016. Disponível em: https://www.bancomoc.mz/Files/TCIB/ZCAM102_02122016.pdf Acesso 8 de Março de 2022.

CAIADO, Aníbal Campos. Gestão Bancária. Lisboa: Editora Internacional, 1998.

CHAVES, Arnaldo Wilson Pereira. Determinantes do Crédito Malparado nos Bancos Comerciais Angolanos: Uma Análise dos Factores Macroeconómicos e Específicos do Sector Bancário no período de 2010-2015. 2017. Dissertação (Mestrado em Gestão de Empresas) – Departamento de Ciências Económicas e Empresariais, Universidade Autónoma de Lisboa, Lisboa, 2017. Disponível em: https://repositorio.ual.pt/bitstream/11144/3219/1/Disserta%c3%a7%c3%a3o%20de%20Mestrado%20-%20Wilson%20Chaves%20Vers%c3%a3o%20Final%2018-06-2017.pdf Acesso em: 29 de set. de 2020.

DE CARVALHO, Paulo Viegas. Fundamentos da Gestão de Crédito: Uma contribuição para o valor das Organizações. Lisboa: Sílabo, 2009.

DOMINGUES, Clayton Amaral, NEVES, Eduardo Borba (Org). Manual de Metodologia de Pesquisa Científica. Rio de Janeiro, 2007.

GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. 6ª ed. São Paulo: Editora Atlas. 2014.

GITMAN, Laurence. Princípios de Administração Financeira. 10 ed. São Paulo: Editora Pearson Addison Wesley. 2010.

INE. INSTITUTO NACIONAL DE ESTATÍSTICA. Índice de Preços do Consumidor: Quadros, Dezembro de 2016. Maputo, 2016. Disponível em: http://www.ine.gov.mz/estatisticas/estatisticas-economicas/indice-de-preco-no-consumidor/quadros/nacional/ipcmocambique_quadros_dezembro16.xls/view Acesso em 8 Março de 2022

KJOSEVSKI Jordan, et al. Bank-specific and macroeconomic determinants of non-performing loans in the Republic of Macedonia: Comparative analysis of enterprise and household NPLs. Economic Research-Ekonomska Istraživanja. v. 32, pp 185-1203, 2019. Disponível em: https://www.tandfonline.com/doi/pdf/10.1080/1331677X.2019.1627894 Acesso em 28 fev. de 2022

LUSA. Crédito malparado no setor bancário de Moçambique aumentou 66% – Estudo 5 de Dezembro de 2017. Diário de Notícias. Portugal, 5 de Dez. 2017. Disponível em: https://www.dn.pt/lusa/credito-malparado-no-setor-bancario-de-mocambique-aumentou-66—estudo-8963830.html Acesso em 22 de fev. de 2022

MATULE, Ivone António Pelembe. Crédito Malparado em Moçambique: Dimensão, Causas e soluções. Monografia (Licenciatura em Economia) – Faculdade de Economia, Universidade Eduardo Mondlane, Moçambique, 2001. Disponível em: http://monografias.uem.mz/bitstream/123456789/947/1/2001%20-%20Matule%2C%20Ivone%20Antonio%20Pelembe.pdf. Acesso em 18 de jan. de 2022

MATIAS, L. Em Moçambique o “Nosso Banco” Encerrou as Portas. DW, Maputo, 14 Nov. 2016. Disponível em: https://www.dw.com/pt-002/em-mo%C3%A7ambique-o-nosso-banco-encerrou-as-portas/a-36393038. Acesso em 22 de fev. de 2022

MENACHO, Teófilo Pereira. Crédito Malparado: Determinantes, Impactos e Prevenção (Mestrado em Contabilidade e Finanças) – Faculdade de Economia, Universidade de Coimbra. Portugal, 2020. Disponível em: https://eg.uc.pt/bitstream/10316/94683/1/Cr%C3%A9dito%20Malparado%20-%20Determinantes%2C%20Impactos%20e%20Preven%C3%A7%C3%A3o.pdf Acesso em 18 de fev. de 2022

MOZZATO, Anelise Rebelato; GRZYBOVSKI Denize. Análise de Conteúdo como Técnica de Análise de Dados Qualitativos no Campo da Administração: Potencial e Desafios. v. 15, nº4, p. 731-747, 2011. Disponível em: http://www.scielo.br/pdf/rac/v15n4/a10v15n4.pdf. Acesso em: 28 de Abril de 2020.

MOÇAMBIQUE. Banco de Moçambique. Aviso n°9/GBM/2018, de 29 de Outubro de 2018. Determinação do rácio entre o valor do empréstimo e o valor do bem dado como garantia (Ltv) e do rácio entre o montante do serviço da dívida e do rendimento do cliente (Dti). Disponível em: http://www.bancomoc.mz Acesso em: 17 de jan. de 2019.

MUIAMBO, Titos Albino Muchite. Gestão de Risco de Créditos: Caso do Banco Comercial e de Investimentos,SA. Monografia (Licenciatura em Economia) – Faculdade de Economia, Universidade Eduardo Mondlane, Moçambique, 2011. Disponível em: http://monografias.uem.mz/bitstream/123456789/599/1/2011%20%20Muiambo%2C%20Titos%20Albino%20Muchite.pdf Acesso em: 18 de agost. de 2020.

NEVES, Marcela Bianca de Almeida, DEUS, Cristian Fabian. Concessão de Crédito. 2015 Disponível em: http://fait.revista.inf.br/imagens_arquivos/arquivos_destaque/8bBzdOEsBU2RhO7_2017-1-17-19-12-3.pdf. Acesso em: 27 de jul. de 2020.

SANCHES, Vander Lúcio. et al. Análise de crédito: Instituições financeiras minimizam os riscos de inadimplência por meio da análise de crédito. Revista Científica Multidisciplinar Núcleo do Conhecimento. ano 3, v.9, pp. 127-151, 2018.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 12. ed. São Paulo: Atlas, 2010.

APÉNDICE – NOTA AL PIE

2. Noticia proporcionada por Salimo Vala, CEO de la Bolsa de Valores de Mozambique, conferencia sobre Mercados de Capitales, en Mozambique, en Unilúrio Business School, 2 de noviembre de 2018.

3. La depreciación de la moneda nacional frente al dólar, los ciclones IDAI y KENNETH que asolaron las regiones centro y norte del país[énfasis del autor].

4. Riesgo de Liquidez – ocurre debido a posibles distorsiones entre pagos y recibos que pueden afectar la capacidad de cumplir con una o más obligaciones (BCI, 2017; BI y P 2010).

[1] Maestría en Administración de Empresas, Licenciada en Administración de Empresas. ORCID: 0000-0002-4518-4697.

Enviado: Septiembre de 2021.

Aprobado: Mayo de 2022.