ORIGINALER ARTIKEL

JOSÉ, Yoby Ricardo Caetano [1]

JOSÉ, Yoby Ricardo Caetano. Management uneinbringlicher Forderungen in mosambikanischen Finanzinstituten: Fallstudie in BCI, Standard Bank, Letshego und Ecobank, Provinz Nampula, 2015-2019. Revista Científica Multidisciplinar Núcleo do Conhecimento. Jahr. 07, Hrsg. 05, Bd. 03, p. 158-180. Mai 2022. ISSN: 2448-0959, Zugangslink: https://www.nucleodoconhecimento.com.br/business-administration-de/management-uneinbringlicher

ZUSAMMENFASSUNG

Das Vorhandensein uneinbringlicher Forderungen stellt eine Schwäche des Finanzinstituts (FI) bei der Verwaltung seiner Vermögenswerte dar. Aus diesem Grund suchen diese Organisationen nach Mechanismen, um das Risiko des Verlustes des an ihre Kunden geliehenen Kapitals zu minimieren. Vor diesem Hintergrund zielt die vorliegende Studie darauf ab, die folgende Frage zu beantworten: Wie haben Finanzinstitute in Mosambik, insbesondere in der Provinz Nampula, im Zeitraum 2015-2019 notleidende Kredite verwaltet? Das allgemeine Ziel dieses Artikels besteht darin, aufzuzeigen, wie einige Finanzinstitute in Mosambik, d. h. in der Provinz Nampula, die mit ihnen verbundenen notleidenden Kredite im Zeitraum 2015-2019 verwaltet haben. Methodisch wurde ein qualitativer Ansatz verfolgt, der nach der Wahrnehmung der FI zu diesem Phänomen suchte. Zur Datenerhebung wurden halbstrukturierte Interviews durchgeführt. Was das Ziel anbelangt, so war die Forschung deskriptiv und explorativ, da die Absicht darin besteht, das Phänomen der uneinbringlichen Forderungen in diesen spezifischen Institutionen zu kennen und zu vertiefen. Verfahrenstechnisch stellt es insofern eine Fallstudie dar, als es einen spezifischen und qualitativ wenig erforschten Aspekt auf akademischer Ebene in Mosambik adressiert. Die Themen dieser Untersuchung wurden aufgrund der von den meisten Finanzinstituten auferlegten Beschränkungen anhand des Kriteriums der Zugänglichkeit ausgewählt. In diesem Zusammenhang wurden die 4 Teilnehmer, die an dieser Studie teilnahmen, basierend auf dem Beziehungsnetzwerk des Forschers ausgewählt. Die Hauptergebnisse und Schlussfolgerungen der Untersuchung zeigen, dass es natürliche und administrative Faktoren bei der Entstehung von Forderungsausfällen gibt, die Banken jedoch mehrere Maßnahmen entwickelt haben, um das Auftreten dieser Kredite zu mindern, von der Kontrolle von Risikofaktoren bis zur Verwendung von aufsichtsrechtlichen Indikatoren von der Zentralbank auferlegt.

Schlüsselwörter: Darlehen, schlechte Kredite, Finanzinstitute.

1. EINLEITUNG

Nach Ansicht von Menacho (2020) stellt die Existenz notleidender Kredite ein Hindernis für das Wirtschaftswachstum dar, da sie sich direkt auf die Geldpolitik auswirkt, da die Banken gezwungen sind, das Kreditangebot zu reduzieren und die Kapitalkosten zu erhöhen.

Im Fall von Mosambik betrug die Entwicklung notleidender Kredite zwischen 1996 und 1997 1214 %, was auf ein sehr hohes Wachstumsniveau und eine schlechte Vermögens Qualität einiger Finanzinstitute des Landes zurückzuführen ist (MATULE, 2001). Zwischen 2015 und 2016 sehen wir erneut ein Szenario, das immer noch besorgniserregend ist: Notleidende Kredite stiegen um 66 % von 10,6 auf 17,6 Milliarden Meticais, da Unternehmen und Einzelpersonen ihren Schuldendienst nicht mehr leisten konnten (LUSA, 2017).

Die Quote, die das Niveau notleidender Kredite misst, stellt ein grundlegendes Instrument zur Beurteilung der finanziellen Gesundheit von Geschäfts- und Investmentbanken dar und wird auch als wichtigstes Maß für das Kreditrisiko im Bankensystem verwendet (KJOSEVSKI et al., 2019).

In Mosambik überschritt die durchschnittliche Quote notleidender Kredite von 19 analysierten Banken die Grenze von 4 % (der 2015 und in den Vorjahren beobachtete Durchschnitt) und stieg laut Mozambican Banking auf durchschnittlich 5,4 % im Jahr 2016 und 8,4 % im Jahr 2017 Verband (AMB, 2018).

Nach Caiado (1998) wirken sich die Auswirkungen notleidender Kredite insofern negativ aus, als die Betriebskosten des Instituts mit der obligatorischen Rückstellung für diesen Zweck steigen. Diese Tatsache kann sich auch in einer Verringerung der Rentabilität des Instituts oder einer Verringerung seiner Fähigkeit zur Verwaltung seiner Vermögenswerte niederschlagen. Ebenso kann eine Zunahme notleidender Kredite bedeuten, dass das Finanzinstitut geschwächt wird oder sogar die Fähigkeit der Wirtschaftsakteure, Einkommen und Ersparnisse zu generieren, abgenommen hat.

Im Fall von „Nosso Banco“ und „Moza Banco“ hat die Intervention der Zentralbank zwischen 2016 und 2017 gezeigt, dass die Finanzkrise unser Bankensystem in gewissem Maße getroffen hat. Diese Banken hatten eine unter dem gesetzlich vorgeschriebenen Mindestwert (8 %) liegende Solvabilitätsquote, eine geringe Kapitalausstattung und Liquiditätsprobleme. Daher gipfelte die Überwachung der Geschäftsführung dieser beiden Banken durch die Zentralbank in der Schließung der ersten und einem Wechsel in der Geschäftsführung der zweiten (MATIAS, 2016; LUSA, 2017).

Dieses Ereignis veranlasste die Bank von Mosambik (BM), eine Reihe von Maßnahmen zur Kontrolle der Wirtschaft zu ergreifen, und senkte im Juni 2018 den MIMO-Zinssatz (den Referenzzinssatz der Zentralbank in Mosambik) und im Dezember 2018 die Zinssätze für Kredit- und Einlagefazilitäten. (BM, 2018).

In Anbetracht dessen, was in den obigen Abschnitten beschrieben wurde, wird dieser Artikel durch die folgende Forschungsfrage gestützt: Wie haben Finanzinstitute in Mosambik, insbesondere in der Provinz Nampula, im Zeitraum 2015-2019 mit uneinbringlichen Forderungen umgegangen?

Um die Leitfrage dieser Untersuchung zu beantworten, wurde ein allgemeines Ziel definiert, das darin bestand, aufzuzeigen, wie einige Finanzinstitute in Mosambik, dh in der Provinz Nampula, die mit ihnen verbundenen notleidenden Kredite im Zeitraum 2015-2019 verwaltet haben.

Um das allgemeine Ziel der Forschung zu erreichen, wurden insbesondere die folgenden spezifischen Ziele umrissen: Kredite klassifizieren, um zu verstehen, wann sie als schlecht angesehen werden, die Faktoren unterscheiden, die ihren Ursprung bestimmen, und die Maßnahmen, die von Finanzinstituten ergriffen werden, um diesem Phänomen zu begegnen.

Im Rahmen seiner Strukturierung wurden zum besseren Verständnis des Themas einige relevante Begriffe unterschieden, die Faktoren, die schlechte Kredite bestimmen, und die Methoden der Kreditanalyse.

2. ANERKENNUNG

2.1 KREDITINSTITUT

Laut Mitteilung Nr. 9/GBM/2018 der Bank von Mosambik (BM, 2018) bezeichnet ein Kreditinstitut ein Unternehmen, dessen Tätigkeit darin besteht, Einlagen oder andere rückzahlbare Gelder zu erfassen, um sie durch Kreditgewährung zu Ihren Gunsten einzusetzen.

Im Fall von Mosambik gibt es zahlreiche Kreditinstitute, von Geschäfts- und Investmentbanken bis hin zu Mikrofinanzinstituten. Diese Institutionen unterwerfen sich der Zentralbank (Banco de Moçambique), die für die Verwaltung der Geldpolitik und die Regulierung des Finanzsystems verantwortlich ist. Er ist der Staats- und Geschäftsbanker schlechthin. Kredit Vergünstigungen entstehen durch einen Vertrag zwischen dem Finanzinstitut und dem Kreditnehmer (AMB, 2018).

2.2 KONZEPT VON KREDIT VS SCHLECHTE KREDIT

Auch unter den Bedingungen von Buchstabe f der Kunst. 3 der Mitteilung Nr. 9/GBM/2018, wird unterschieden als Gesamtbetrag der Kreditverträge mit Höchstgrenze oder Gesamtsumme der Beträge, die das Kreditinstitut seinen Kunden zur Verfügung stellt (BM , 2018).

Es ist wichtig darauf hinzuweisen, dass dieser letzte Aspekt berücksichtigt wird, wenn das FI beabsichtigt, die Gesamtschuld des Kunden zu Zeiten zu bewerten, zu denen es beschließt, mit der Ausführung von Garantien fortzufahren, oder dass sich sogar das Konzept als zentral im Bewertungsprozess erweist das Engagement des Kunden zum Zwecke der Kreditrestrukturierung.

Bezüglich der Klassifizierung argumentiert Gabgub (2009 apud CHAVES, 2016), dass Kredite zu Forderungsausfällen werden, wenn sie nach 90 oder mehr Tagen Laufzeit keine Rendite (Zinsen und Kapital) mehr aufweisen oder bis zu sechs Monate keine Ratenzahlung erfolgt nach Ablauf.

Zunächst können wir sehen, dass die Nichtzahlung der Raten für einen Zeitraum von mindestens 90 Tagen zu einem Forderungsausfall führen kann, wenn wir auch bedenken, dass alle Alternativen zur Belastung des Kunden ausgeschöpft sind.

3. ENTWICKLUNG DER SCHLECHTEN KREDIT IN MOSAMBIK

Laut BM (2018) ist der Non-Performing Loan (NPL) ein Verhältnis, das das Volumen der Non-Performing Loans im Verhältnis zu den gesamten seinen Kunden gewährten Krediten misst. Dieses Verhältnis bewertet die Fähigkeit der Bank, ihre finanziellen Vermögenswerte zu verwalten, daher hat das Finanzinstitut mit hohen Werten in diesem Index eine geringe Rentabilität und ist verpflichtet, einen vorläufigen Betrag zur Deckung möglicher Kreditverluste bereitzustellen.

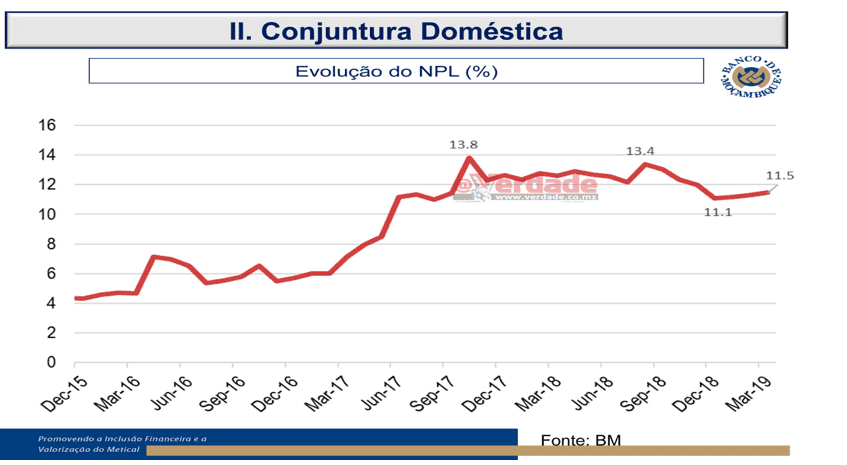

Abbildung 1: Entwicklung von NPL (NPL)

Abbildung 1 zeigt, dass der Trend der notleidenden Kredite in Mosambik in den letzten 5 Jahren zugenommen hat, mit den höchsten Spitzen Ende 2017 und 2018. Laut BM (2018) waren Faktoren wie der Wechselkurs und die Inflation die Hauptursachen Einflusskräfte in diesem Prozess.

4. POTENZIELLE BESTIMMENDE FAKTOREN FÜR SCHLECHTE KREDITE

4.1 ENTWICKLUNG DER INLÄNDISCHEN ZINSSÄTZE

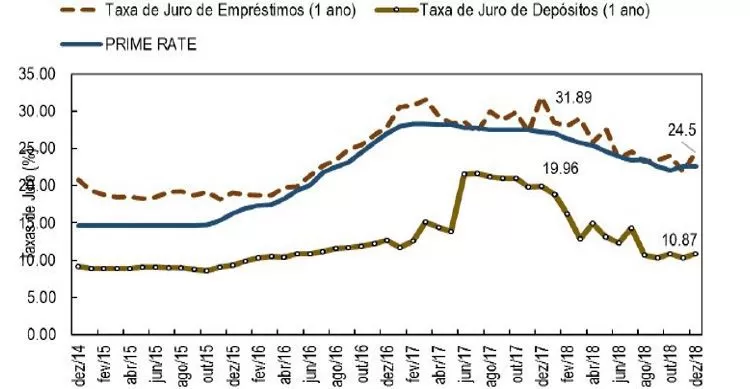

Der Zinssatz ist eine Determinante der Kapitalkosten und kann schließlich als eine der Determinanten für den Zahlungsausfall des Kreditnehmers fungieren (POPOSKA, 2015; CHAVES, 2017). Im Fall von Mosambik können wir anhand der folgenden Grafik das Verhalten des Zinssatzes für Kredite über 5 Jahre beobachten.

Abbildung 2 – Entwicklung der inländischen Zinssätze

Abbildung 2 zeigt, wie sich der Zinssatz für Kredite zwischen 2014 und 2018 entwickelt hat, wobei der durchschnittliche Zinssatz für gewährte Kredite im Dezember 2018 auf 24,50 % gesenkt wurde, nach 31,89 % im Vorjahr (BM , 2018).

Em 2017, os empréstimos e adiantamentos do setor bancário diminuíram em 16% devido a vários fatores, tais como: a fraca disponibilidade do bom crédito no mercado, altas taxas de juro praticadas no país que inibiram potenciais clientes de empréstimos, baixas taxas de crescimento económico, sendo que em 2017 atingiu-se a fasquia de 3,7%, aliado a isto está a desvalorização da moeda nacional face ao dólar e o aumento do nível de crédito malparado, causado pela difícil situação econômica do país (KPMG; AMB, 2018 p. 14)

4.2 WECHSELKURS UND INFLATION

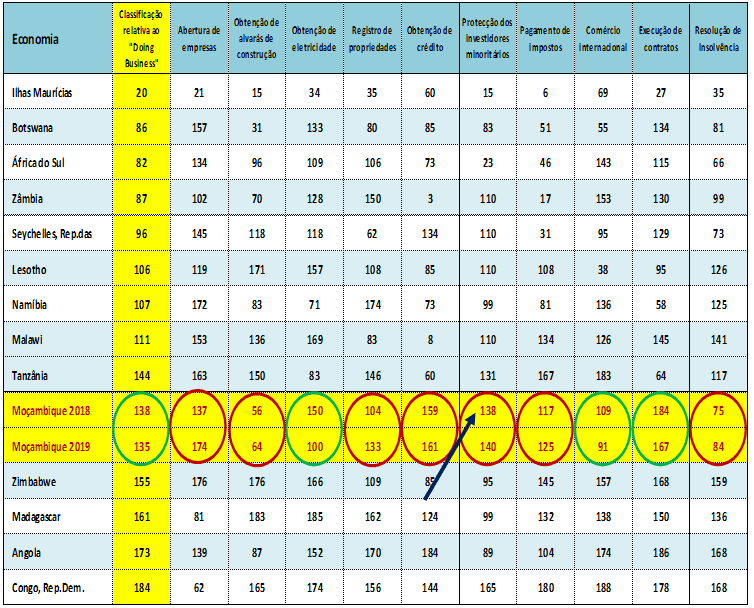

Der Anstieg des Wechselkurses im Jahr 2016 führte zu hohen Kosten beim Bezug von Waren und Dienstleistungen aus dem Ausland und trug auch zum Anstieg der Inflationsrate bei. Diese letzte Variable hatte einen negativen Einfluss auf die Kaufkraft der Wirtschaftsakteure, wodurch die Kostenstruktur der Unternehmen negativ beeinflusst wurde und diejenigen, die Kredite aufgenommen hatten, ein höheres Ausfallrisiko hatten (BM, 2016; INSTITUTO NACIONAL DE STATÍSTICA, 2017 ). In der Folge verzeichnete Mosambik in Doing Business einen Rückgang um 2 Plätze bei der Kreditbeschaffung (siehe Tabelle 1). Seitens des Finanzsektors gab es einen Rückzieher, weil die Finanz Ratingagenturen unsere Wirtschaft im Risikobewertung Prozess auf der niedrigsten Stufe (CCC) bewerteten, was bedeutete, dass das Risiko einer Investition in Mosambik größer war. (mündliche Information)[2]

Tabelle 1 – Rangliste der mosambikanischen Wirtschaft im Doing Business (2019)

5. WIRTSCHAFTLICH-FINANZISCHE ANALYSE DES KREDITANGEBOTS

Die Analyse des Kreditangebots leitet sich aus der Notwendigkeit ab, sicherzustellen, dass FI keine Verluste verursachen, die folglich zu einer Zahlungsunfähigkeit oder sogar einem Konkurs führen können. Cardoso Júnior und Keflen (2015) unterscheiden in diesem Zusammenhang im Wesentlichen zwei Arten der Analyse: die subjektive und die durch Bilanzen.

5.1 SUBJEKTIVE ANALYSE

In Bezug auf diese Art der Analyse ist eine der Methoden, die Finanzinstitute traditionell bei der Bonitätsprüfung anwenden, die 5Cs. Dies besteht darin, wesentliche Informationen zu sammeln, um zu entscheiden, ob dem Kunden ein Kredit gewährt wird oder nicht. (CARDOSO JÚNIOR und KEFLEN, 2015)

Mehrere Autoren (CARDOSO JÚNIOR und KEFLEN, 2015; NEVES und Deus, 2015; GITMAN, 2004) definieren die fünf C’s in der folgenden Reihenfolge:

- Charakter: stellt die Historie des Kunden im Hinblick auf die Erfüllung von Verpflichtungen gegenüber der Bank dar

- Kapazität: bezieht sich auf die Fähigkeit, den vom Kunden beantragten Kredit zu zahlen, bewertet auf der Grundlage einer Analyse der Jahresabschlüsse, wobei die für die Zahlung von Schulden verfügbaren Cashflows hervorgehoben werden“;

- Kapital: stellt das Volumen der Schulden des Kunden im Verhältnis zu seinem Eigenkapital dar;

- Sicherheiten (Collateral): Stellt das Volumen der Vermögenswerte dar, die dem Kunden als Kreditgarantie zur Verfügung stehen. Je größer der Pool an verfügbaren Vermögenswerten ist, desto größer ist die Möglichkeit, dass das Unternehmen Gelder zurückerhält, wenn der Kunde die fälligen Raten nicht einlösen kann;

- Bedingungen: die aktuellen allgemeinen und branchenspezifischen wirtschaftlichen Bedingungen und alle besonderen Bedingungen, die mit einer bestimmten Bedingung verbunden sind.

5.2 ANALYSE DES JAHRESABSCHLUSSES

Nach Ansicht von (CARDOSO JÚNIOR und KEFLEN, 2015; GITMAN, 2010) können zwei anfängliche Techniken für die Analyse von Jahresabschlüssen angewendet werden, nämlich:

a) Vertikale Analyse: die als Referenz die Summe der Vermögenswerte und Verbindlichkeiten der Bilanz oder die Bruttoeinnahmen der Gewinn- und Verlustrechnung hat. Mit dieser Referenz berechnen wir das Gewicht jedes Kontos auf die gesamten Vermögenswerte und Verbindlichkeiten oder auf die gesamten Einnahmen in der Gewinn- und Verlustrechnung.

b) Horizontale Analyse: bei der die in jedem Konto der Gewinn- und Verlustrechnung aufgetretene Veränderung berechnet wird. Bei dieser Analyse wird die Entwicklung der Bilanz oder der Gewinn- und Verlustrechnung von einer Periode zur anderen berechnet.

5.3 ANDERE FORMEN DER KREDITANALYSE

Wir können sehen, dass zusätzlich zu den ersten beiden Sanches et al. (2018) veranschaulichen andere Formen der Bonitätsprüfung, die es ermöglichen, mögliche Ausfallsituationen vorherzusagen, wobei der Schwerpunkt auf 3 Modellen liegt:

5.3.1 KANITZ-MODELL

Nach Kanitz (1974 apud SANCHES et al., 2018) wird dieses Modell zur Berechnung des Insolvenz Werts verwendet. Wir können davon ausgehen, dass es verwendet wird, um zu beurteilen, ob ein Unternehmen in Konkurs geht oder nicht. Mathematisch lässt sich das sogenannte Kanitz-Thermometer durch folgende Formel darstellen:

Wobei: RP – Eigenkapitalrendite; LG – Allgemeine Liquidität; LS – Trockene Liquidität; LC – Aktuelle Liquidität; GE – Verschuldungsgrad.

In Bezug auf die Ergebnisse kann daher Folgendes gesagt werden: Positive Werte zeigen an, dass sich das Unternehmen in einer guten finanziellen Situation befindet, wenn das Ergebnis weniger als -3 beträgt, bedeutet dies, dass sich das Unternehmen in einer Insolvenzsituation befindet und möglicherweise Konkurs führen Konkurs. Zwischen -3 und 0 schließlich gilt es als Halbschatten Region, in der einige Vorkehrungen getroffen werden müssen, um eine Insolvenz effektiv zu vermeiden.

5.3.2 ALTMAN-MODELL

Kanitz (1974 apud SANCHES et al., 2018) erwähnt auch das Altman-Modell, das zeigt, dass das Insolvenzrisiko mit folgender Formel berechnet werden kann:

Faktor ![]()

Wo angenommen wird:

- X1 – Umlaufvermögen-Kurzfristige; Verbindlichkeiten/Gesamtvermögen

- X3 – Rücklagen und ausgesetzte Gewinne/Gesamtvermögen;

- X4 – Eigenkapital/Gesamtverbindlichkeiten;

- X5 – Umsatz/Gesamtvermögen;

“Das von Altman verwendete Ergebniskriterium war: Unternehmen mit Index ![]() Solch zahlungsfähige Unternehmen, die ihren Betrieb fortsetzen können, werden klassifiziert, während Unternehmen mit einem Index bewertet werden

Solch zahlungsfähige Unternehmen, die ihren Betrieb fortsetzen können, werden klassifiziert, während Unternehmen mit einem Index bewertet werden ![]() werden als insolvente Unternehmen eingestuft, die ernsthafte finanzielle Probleme haben.“ (KANITZ, 1974 und SANCHEZ et al., 2018).

werden als insolvente Unternehmen eingestuft, die ernsthafte finanzielle Probleme haben.“ (KANITZ, 1974 und SANCHEZ et al., 2018).

5.3.3 PEREIRA-MODELL

Im Modell von Pereira Silva werden die Variablen zur Berechnung der Solvabilität des Unternehmens aus der Bilanz und der Gewinn- und Verlustrechnung gewonnen (SANCHES et al., 2018).

Laut Sanchez et al. (2018) lautet die von Pereira Silva vorgeschlagene Formel wie folgt:

Faktor ![]()

Wohingegen:

- X1 = Vergünstigte Duplikate/Duplikate ausstehend;

- X2 = Endbestand/Umsatzkosten;

- X3 = Lieferanten/Verkäufe X4 = Durchschnittlicher Lagerbestand/Umsatzkosten;

- X5 = (Betriebsgewinn + Finanzaufwendungen) / (Gesamtvermögen – durchschnittliche Investition);

- X6 = Gesamtverbindlichkeiten/(Nettogewinn + 10 % durchschnittliches Vermögen + Schuldensaldo von Cor. Monet.).

In Bezug auf die Ergebnisse können wir Folgendes berücksichtigen: Wenn Z größer als 0 ist, ist das Unternehmen zahlungsfähig, wenn Z jedoch kleiner als 0 ist, ist das Unternehmen zahlungsunfähig.

Ungeachtet dessen, was bereits erwähnt wurde, erleben wir heute eine zunehmend modernisierte Bonitätsprüfung mit dem Einsatz ökonometrischer Modelle zur Vorhersage möglicher Ausfall Verluste.

Angesichts dieser Tatsache haben Caouette et al. (1998 apud MUIAMBO, 2011, S. 22-23) betonten, dass:

Os modelos econométricos mais adotados para gestão de risco são: logit, um modelo que assume que a probabilidade cumulativa de perda de um empréstimo esteja entre 0 a1, e que a probabilidade de perda seja logisticamente distribuída, e modelo probit (um modelo que assume que a probabilidade de perda de um empréstimo esteja entre 0 a 1, e que a probabilidade de perda tenha uma distribuição normal, assim sendo, ambos modelam a probabilidade de inadimplência ou o prêmio de inadimplência.

5.4 RISIKOANALYSE

Zur Risikoanalyse lässt sich festhalten, dass Banken ständig Kredit-, Markt- und Liquiditätsrisiken ausgesetzt sind. (BCI, 2017; CARDOSO JÚNIOR und KEFLEN, 2015)

Das Kreditrisiko ist die Wahrscheinlichkeit, dass die Gegenpartei aufgrund von Unfähigkeit oder aus einem anderen genannten Grund nicht in der Lage sein wird, die fälligen Zahlungen zu leisten (BCI, 2017). Im Lichte des Finanzberichts von BCI (2019, S. 29) „folgt die spezifische Analyse von Kreditgeschäften den in der Allgemeinen Kreditverordnung festgelegten Grundsätzen und Verfahren zur Erstellung des Risikoprofils, im Wesentlichen durch die Bewertung der folgenden Indikatoren“ :

- Vorfälle und Ausfälle, Pfandrechte oder Schulden gegenüber den Steuerbehörden und der Sozialversicherung;

- Grenzen des Kreditrisikos, aktuelle Verschuldungsfähigkeit und Einschätzung der prognostizierten Schuldentilgungsfähigkeit. Bei Privatkunden basiert die Kreditlimite und die Einschätzung der Voraussehbarkeit der Schuldentilgung auf der Berechnung des Aufwands Satzes bzw. der Schätzung des Sparwertes der Befürworter, Bürgen und/oder Bürgen;

- Wert, Robustheit und Liquidität realer und/oder persönlicher Garantien zur Deckung des Kredits und die konsequente Minderung des damit verbundenen Risikos im Falle einer Ausführung aufgrund eines Ausfalls.

Marktrisiko: das seinen Ursprung in der Wertschwankung von Vermögenswerten und Verbindlichkeiten aufgrund von Änderungen der Marktpreise und -sätze (wie Zinsen, Aktien, Währungs Notierungen und preise commodities) und in der Korrelation zwischen diesen Variablen und ihren hat Volatilitäten BANCO INDUSVAL und PARTNERS (BI und P, 2010).

Liquiditätsrisiko: das tatsächlich aufgrund möglicher Verzerrungen zwischen Zahlungen und Einnahmen auftritt, die die Fähigkeit beeinträchtigen können, eine oder mehrere Verpflichtungen zu erfüllen. Es ergibt sich auch aus der Unfähigkeit, genügend Kapital zu beschaffen, um seine kurz-, mittel- und langfristigen Verpflichtungen in ausreichendem Volumen für eine Position zu erfüllen, was sich auf den Preis ihres Wertes auswirkt (BCI, 2017; BI und P, 2010).

6. METHODISCHE VERFAHREN

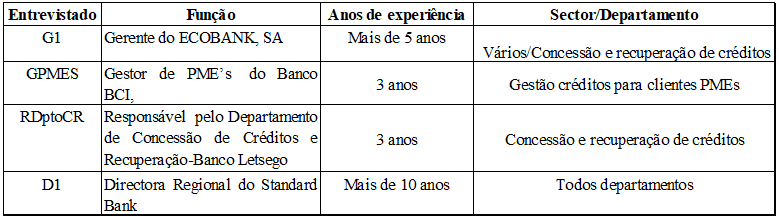

Die Studie wurde in 4 Geschäfts- und Investmentbanken in der Stadt Nampula, also im Norden von Mosambik, durchgeführt und umfasste auch 4 Teilnehmer mit Erfahrung in der Kreditvergabe und -kontrolle, deren Profil in Tabelle 1 beschrieben ist.

Hinsichtlich der Forschungsmethodik wurde ein qualitativer, beschreibender und explorativer Ansatz gewählt. Daher haben wir als Vorgehensweise versucht, das Phänomen der Forderungsausfälle anhand der Wahrnehmung von FIs, theoretischer und empirischer Literatur zu diskutieren.

Mit der Einführung der qualitativen Methode war es nicht erforderlich, auf statistische Verfahren zur Behandlung der erhaltenen Daten zurückzugreifen.

Basierend auf der Ansicht von Richardson et al. (2010) ist die qualitative Herangehensweise an ein Problem dann gerechtfertigt, wenn es im Wesentlichen darum geht, ein Problem sozialer Natur zu verstehen, und die Anwendung von Messmethoden und quantitativer Analyse nicht zwingend erforderlich ist.

Hinsichtlich des Vorgehens handelt es sich bei der Untersuchung um eine Fallstudie, die:

Laut Gil (2014) impliziert es eine tiefe und erschöpfende Erforschung eines oder weniger Objekte, um mehr Wissen über sich selbst zu erlangen.

Yin (2005, S. 32) fügt hinzu, dass „eine Fallstudie als empirische Untersuchung ein zeitgenössisches Phänomen in seinem Kontext untersucht, insbesondere wenn die Grenzen zwischen dem Phänomen und dem Kontext nicht klar definiert sind.“

Um den Forschungs Zielen gerecht zu werden, implizierte der Datenerhebung Prozess die Übernahme einiger Techniken wie: Interview- und Dokumentenanalyse.

Die Art des Interviews, das im Forschungsprozess gewählt wurde, war halbstrukturiert, da es ermöglichte, mehr Themen als die im Skript vorgesehenen zu untersuchen und bei den Teilnehmern eine größere Sensibilität für bestimmte Aspekte im Zusammenhang mit uneinbringlichen Forderungen zu erreichen.

Domingues und Neves (2007) argumentieren, dass das halbstrukturierte Interview das Sammeln objektiver Informationen ermöglicht und darüber hinaus die Erfassung der in Werten, Einstellungen und Meinungen vorhandenen Subjektivität ermöglicht.

Im Zusammenhang mit dem Interview wurde empirische Forschung zu notleidenden Krediten verwendet, sofern eine Analyse möglich war: Studien zum Thema, Berichte der Zentralbank, der Geschäftsbanken und der AMB.

Die Umfrageteilnehmer wurden aufgrund von Einschränkungen, die von den meisten Finanzinstituten auferlegt wurden, auf der Grundlage von Zugänglichkeit Kriterien ausgewählt. Daher wurden die vier Teilnehmer unter Berücksichtigung des Beziehungsnetzwerks des Forschers und relevanter Informationen, die sie bereitstellen konnten, ausgewählt.

Nach Vergara (2010) besteht das Zugänglichkeit Kriterium darin, Forschungsthemen nach der Leichtigkeit des Zugangs zu ihnen auszuwählen.

Die Datenanalyse wurde unterstützt durch die Technik der Analyse der aus den Interviews gewonnenen Inhalte und der Dokumentenanalyse, die in Kategorien und Unterkategorien gruppiert wurden. Daher wurde in diesem Prozess das Inhaltsanalyse Raster als Werkzeug verwendet, das sich aus Kategorien, Unterkategorien und Erfassung Einheiten zusammensetzt.

Die Technik der Inhaltsanalyse „besteht aus der theoretischen Interpretation der Kategorien, die sich aus dem recherchierten Material ergeben, auch wenn diese Kategorien möglicherweise bereits a priori gemäß einer vom Forscher bevorzugten Theorie definiert wurden“ (APPOLINÁRIO, 2012, S. 165).

Die Inhaltsanalyse wird regelmäßig für die Behandlung qualitativer Forschungsdaten eingesetzt, sie wurde in den Bereichen Verwaltung, Psychologie, Werbung und anderen verwendet (MINAYO, 1994; MOZZATO und GRZYBOVSKI, 2011).

7. RESULTATE UND DISKUSSION

Wie im vorherigen Punkt erwähnt, wurde die Technik der Inhaltsanalyse für die Datenanalyse verwendet, und für ihre Systematisierung wurden diese Daten in Kategorien und Unterkategorien eingeteilt. Aus dieser Perspektive können wir genau beobachten, wie Finanzinstitute auf Fragen rund um das Thema reagieren.

7.1 BERUFLICHES PROFIL DES FORSCHUNGS BEFRAGTEN

Daten, die sich auf die Umfrageteilnehmer beziehen, zeigen, dass alle mindestens drei Jahre Erfahrung im Kreditmanagement haben, wobei 50 % mehr als 5 Jahre Erfahrung haben.

Tabelle 1: Berufsprofil der Befragten

7.2 KREDIT KLASSIFIZIERUNG ALS FEHLT

Basierend auf der Annahme der Befragten können wir sehen, dass es eine Bedingung gibt, zu berücksichtigen, dass der Kredit, der dem Kunden gewährt wurde, zu einem Forderungsausfall geworden ist, aber es gibt keinen Konsens über den Zusammenhang mit der Zeit:

Der zu berücksichtigende Mindestzeitraum, um zu berücksichtigen, dass es sich bei dem Kredit um uneinbringliche Forderungen handelt, beträgt 90 Tage (GPMES, 2019).

Bei Ausschöpfung der Inkassoalternativen, also auch wenn 90 Tage noch nicht vergangen sind, gehen wir von der Existenz uneinbringlicher Forderungen im Bestand aus (G1, 2019).

RDptoCRC (2019) geht davon aus, dass die Nichtzahlung innerhalb von 90 Tagen zu überfälligen Krediten oder Raten und nicht unbedingt zu Forderungsausfällen führt, und klassifiziert sie auch in fünf Arten:

- Typ 1 – Kreditkartenguthaben;

- Typ 2 – Langfristige Kredite (sofort bezahlt);

- Typ 3 – Langfristige Kredite (1 Monat überfällig);

- Typ 4 – Langfristige Kredite (60 bis 90 Tage überfällig);

- Typ 5 – Langfristige Kredite über 90 Tage (notleidend).

Um auf die Ansicht von Gabgub (2009, apud CHAVES, 2016) zurückzukommen, werden Kredite zu uneinbringlichen Forderungen, wenn sie nach 90 oder mehr Tagen Laufzeit keine Rendite (Zinsen und Kapital) mehr haben oder wenn Ratenzahlungen bis zu ausbleiben sechs Monate später Ihr Fälligkeitsdatum.

Wenn wir die Ergebnisse und die Wahrnehmung der oben genannten Autoren analysieren, können wir sehen, dass die Nichtzahlung der Raten für einen Zeitraum von mindestens 90 Tagen zu uneinbringlichen Forderungen führen kann, wenn wir dies auf die gleiche Weise berücksichtigen Alternativen zum Laden des Kunden wurden erschöpft, wie der G1 vorschlägt.

7.3 BESTIMMENDE FAKTOREN FÜR SCHLECHTE KREDITE

7.3.1 KREDITZINSSÄTZE

Zu diesem Punkt antworteten die Teilnehmer wie folgt: Trotz der Verlangsamung der Kreditzinsen zwischen 2018 und 2019 wiesen NPLs Niveaus auf, die im Vergleich zu den gleichen Zeiträumen der Jahre 2015 und 2016 als immer noch hoch angesehen wurden. (GPMES, 2019)

Em 2017, os empréstimos e adiantamentos do setor bancário diminuíram em 16% devido a vários fatores, tais como: a fraca disponibilidade do bom crédito no mercado, altas taxas de juro praticadas no país que inibiram potenciais clientes de empréstimos, baixas taxas de crescimento económico, sendo que em 2017 atingiu-se a fasquia de 3,7%, aliado a isto está a desvalorização da moeda nacional face ao dólar e o aumento do nível de crédito mal parado, causado pela difícil situação econômica do país (KPMG; AMB, 2018 p. 14)

Tatsache ist, dass NPLs trotz dieses Rückgangs der Kreditzinsen in den Folgejahren im Vergleich zu den gleichen Zeiträumen in 2015 und 2016 weiterhin einen steigenden Trend aufweisen, wie in Abbildung 1 (NPL-Entwicklung) dargestellt.

7.3.2 WÄHRUNGSSCHWANKUNGEN UND INFLATION

Der Anstieg des Wechselkurses führte nach Angaben der Befragten dazu, dass Unternehmen, die Produktionsanlagen importieren, mehr Kapital für ihre Anschaffung aufwenden mussten, was auch zu einem Anstieg der Betriebskosten führte, was dazu führte, dass kleine und mittlere Unternehmen Schwierigkeiten hatten, sich zu treffen die an die Banken zu zahlenden Raten. (G1; GPMES; D1, 2019)

Von 2016 bis 2017 gab es eine der größten Wechselkursschwankungen auf dem Finanzmarkt, wo der 1 USD, der ungefähr 31,5 Meticais entsprach, etwa 70 Meticais wert wurde. In den Jahren 2018 und 2019 verlangsamte sich der Wechselkurs, wobei der Metical gegenüber dem Dollar aufwertete und jede Einheit 62,00 MT kostete. Derzeit hat der Dollar erneut eine Schwankung von etwa 13 % verzeichnet, was die Abwertung der Landeswährung weiter verschärft (AMB; KPMG, 2019)

Da Mosambik ein Land mit einem Handelsdefizit ist, führte der Anstieg des Wechselkurses zu hohen Kosten beim Bezug von Waren und Dienstleistungen aus dem Ausland.

Als Folge dieses Szenarios verzeichnete Mosambik einen Rückgang von 2 Plätzen im Doing Business bei der Kreditbeschaffung. Seitens des Finanzsektors gab es einen Rückzug, da Ratingagenturen unsere Wirtschaft im Risikobewertung Prozess auf der niedrigsten Stufe (CCC) bewerteten, was bedeutete, dass das Risiko einer Investition in Mosambik größer war (BANCO MUNDIAL, 2019).

7.3.3 ADMINISTRATIVE UND NATÜRLICHE FAKTOREN, DIE EINEN EINGESCHRÄNKTEN KREDITBETRAG BEEINFLUSSEN

Neben der Wechselkursschwankung hoben die Interviewpartner G1 und D1 (2019) auch einige bestimmende Faktoren für Forderungsausfälle hervor und klassifizierten sie als administrativ und natürlich (Tabelle 2):

Tabelle 2: Administrative und natürliche Faktoren notleidender Kredite

| Befehl | Determinanten schlechter Kreditwürdigkeit |

| Administrativ | § Die Leichtsinnigkeit der Bank bei der Kreditanalyse; § Änderung der Aufwandsquote von 30 % auf 40 %; § Abweichung von der Anwendung der vom Kunden erhaltenen Finanzierung; |

| Natürlich | § Verstoß gegen den Grundsatz von Treu und Glauben; § Todesfälle, d. h. natürliche Faktoren; § Soziale Faktoren (familiäre Probleme); § Naturkatastrophen (Zyklone IDAI und KENNETH); |

Quelle: eigene Autorschaft basierend auf den Antworten der Befragten (2020).

Einer der Befragten berichtet, dass die Bank zwischen 2016 und 2017 ein erhebliches Volumen an notleidenden Krediten in ihrem Portfolio hatte, wobei der Schwerpunkt auf Zahlungsrückständen, mangelnder Rentabilität des Geschäfts, Wechsel des Bank Sitzes und Arbeitslosigkeit lag (RDptoCR, 2019).

In den Berichten der Befragten fällt auf, dass mehrere Faktoren zum Wachstum notleidender Kredite beigetragen haben, von denen, die von der Bank kontrolliert werden können, und Faktoren, die sich aus Markt-[3] und Liquiditätsrisiken[4] ergeben.

7.4 MASSNAHMEN DER FINANZINSTITUTE ZUR MINDERUNG NICHT AUSGEFÜHRTER KREDITE

Nach Angaben der Befragten haben die ZI eine Reihe von Maßnahmen ergriffen, um das Auftreten notleidender Kredite zu minimieren:

Tabelle 3: Minderungsmaßnahmen für schlechte Kreditwürdigkeit

| Interview Partner | Maßnahmen zur Minderung notleidender Kredite |

| G1, GPME’s | Die Bank nimmt zunächst eine Bewertung des Risikos der Kreditvergabe an den Kunden durch eine Dokumentenanalyse vor. Dies beinhaltet tatsächlich die Überprüfung der Entwicklung des Bankkontostands und/oder der Jahresabschlüsse. |

| GPME’S, RDptoCRC | Bei Ratenzahlung Verzug zwischen 30 und 60 Tagen wird der Kunde angerufen, um ihn zur Neuverhandlung des Vertrages aufzufordern. |

| G1 | Einige FI haben sich vorsorglich einer Kreditversicherung angeschlossen; Refinanzierung von Krediten, um das Schuldner Unternehmen zu hebeln; Reduzierung des Finanzierungs Niveaus Beauftragung von Factoring-Unternehmen mit der Verwaltung uneinbringlicher Forderungen; Verkauf von Schulden an eine andere Bank, die sie kauft, um sich einen weiteren Kunden in ihrem Portfolio zu sichern; Austausch des Halters, wenn ein Bürge vorhanden ist. |

| GPME’s | Nach 90 Tagen beginnt eine Zwangseintreibung und die Schulden können im Einvernehmen mit dem Kunden umstrukturiert werden. |

| G1,GPME’s, RDptoCRC) | Parallel zur Zwangseinziehung muss das FI Rückstellungen für eine mögliche Wertminderung bilden. |

| G1,GPME’s, RDptoCRC) | Schuldenerlass durch die Inanspruchnahme von Bürgschaften (write-off). |

Quelle: Eigene Autorschaft basierend auf Interviewergebnissen (2020).

In Bezug auf die erste Maßnahme zur Minderung uneinbringlicher Forderungen schlugen Cardoso Júnior und Keflen (2015) vor, dass eine Bewertung des Kreditrisikos auf der Grundlage von zwei Arten von Analysen vorgenommen werden sollte: subjektiv und anhand von Jahresabschlüssen.

Für die Analyse von Jahresabschlüssen hat Gitman (2010) hervorgehoben, dass zwei wichtige Techniken angewendet werden können:

c) Vertikale Analyse: die als Referenz die Summe der Vermögenswerte und Verbindlichkeiten der Bilanz oder die Bruttoeinnahmen der Gewinn- und Verlustrechnung hat. Mit dieser Referenz berechnen wir das Gewicht jedes Kontos auf die gesamten Vermögenswerte und Verbindlichkeiten oder auf die gesamten Einnahmen in der Gewinn- und Verlustrechnung.

d) Horizontale Analyse: Bei dieser Analyse wird die Veränderung berechnet, die in jedem Konto der Gewinn- und Verlustrechnung aufgetreten ist. In dieser Analyse wird die Entwicklung des Bilanzkontos oder der Gewinn- und Verlustrechnung von einer Periode zur anderen berechnet.

Sanches et al. (2018) veranschaulichten andere Formen der Bonitätsprüfung, die es ermöglichen, mögliche Ausfallsituationen vorherzusagen, wobei der Schwerpunkt auf quantitativen Modellen lag.

Aus den Untersuchungsergebnissen geht hervor, dass die Finanzinstitute bei der Bewertung des Kreditrisikos vorgehen, indem sie die Bilanz des Kunden, die Jahresabschlüsse und die Interaktion mit dem Kunden einsehen, aber die Verwendung quantitativer Modelle zu diesem Zweck nicht erwähnen.

8. SCHLUSSBETRACHTUNGEN

Die vorliegende Untersuchung hatte als allgemeines Ziel aufzuzeigen, wie einige Finanzinstitute in Mosambik, d. h. in der Provinz Nampula, die mit ihnen verbundenen notleidenden Kredite im Zeitraum 2015-2019 verwalteten.

Bezüglich der Einstufung des Kredits als uneinbringlich wurde festgestellt, dass er diese Einstufung annimmt, wenn seine Fälligkeit einen Zeitraum von 90 Tagen überschreitet, es jedoch Ausnahmefälle gibt, in denen die FI die Forderung definitiv nicht eintreiben können (Todesfall, Insolvenzerklärung in Konkordaten) und auf diese Weise kann der Kredit in kürzerer Zeit als zuvor erwähnt als uneinbringlich eingestuft werden.

Die Umfrageergebnisse zeigten, dass die Gründe, die zu einem Anstieg der notleidenden Kredite in Nampula während des fraglichen Zeitraums führten, folgende waren: die Erhöhung des Zinssatzes; Anstieg des Wechselkurses, wobei der Dollar von 31 MT/Dollar auf ungefähr 70 MT/Dollar stieg, was die finanziellen Kosten für Wirtschaftsakteure erheblich veränderte.

Ebenso trug der Anstieg der Inflationsrate in den letzten 4 Jahren zu dem betreffenden Problem bei, da infolgedessen die Preise für Produkte und Dienstleistungen stiegen und die Betriebskosten der ZI unter Druck gerieten. Zu diesem Effekt trugen auch einige natürliche und administrative Faktoren bei, wie Bösgläubigkeit des Kunden, soziale Probleme, Naturkatastrophen und Beurteilungsfehler des Gläubigers.

Abschließend wird bei der Beantwortung der Leitfrage der Untersuchung, nämlich: Wie haben Finanzinstitute in Mosambik, insbesondere in der Provinz Nampula, im Zeitraum 2015-2019 notleidende Kredite verwaltet, der Schluss gezogen, dass im Zusammenhang mit der Verwaltung von notleidenden Krediten bemühten sich die betreffenden FI um eine Risikoprüfung vor der Kreditgewährung, bildeten Rückstellungen bei Anzeichen von Ratenausfällen, riefen Kunden an, um sie zur Neuverhandlung des Vertrages aufzufordern, Inkasso durchgesetzt haben, wenn alle Verhandlungsmöglichkeiten mit dem Kunden bestehen, und sich für eine Kreditrefinanzierung entschieden haben, Reduzierung des Finanzierungs Niveaus, Beauftragung von Unternehmen mit der Verwaltung und Eintreibung uneinbringlicher Forderungen (Factoring), Forderungsverkauf an eine andere Bank, die zur Garantie eines anderen Kunden in seine einkauft Bestandsaufnahme, Austausch des Schuldners und schließlich seine Aufhebung.

VERWEISE

AMB. ASSOCIAÇÃO MOÇAMBICANA DE BANCOS. Pesquisa sobre o Setor Bancário. Moçambique: Maputo, 2018. Disponível em: http://www.amb.co.mz/index.php/publicacao/pesquisa-do-sector-bancario/77-pesquisa-do-sector-bancario-2018-1/file Acesso em: 25 de set. de 2020.

BANCO MUNDIAL. Doing Business: Comparando a Regulamentação de Negócios para Empresas Nacionais em 10 províncias com 189 outras Economias. Washington, DC, 2019. Disponível em: https://www.doingbusiness.org/content/dam/doingBusiness/media/Miscellaneous/SubNational/Doing-Business-em-Mo-ambique-2019_Pt.pdf Acesso em: 23 de nov. de 2019.

BM. BANCO DE MOÇAMBIQUE. Relatório Anual: Situação Macroeconómica. Maputo, 2018. Disponível em: http://www.bancomoc.mz/fm_pgTab1.aspx?id=106 Acesso em: 20 de dez. de 2019.

BM. BANCO DE MOÇAMBIQUE. Taxas de Câmbio Praticadas pelos Bancos Comerciais nas Transações com o Público referentes ao dia: 1.02.2016. Maputo, 2016. Disponível em: https://www.bancomoc.mz/Files/TCIB/ZCAM102_02122016.pdf Acesso 8 de Março de 2022.

CAIADO, Aníbal Campos. Gestão Bancária. Lisboa: Editora Internacional, 1998.

CHAVES, Arnaldo Wilson Pereira. Determinantes do Crédito Malparado nos Bancos Comerciais Angolanos: Uma Análise dos Factores Macroeconómicos e Específicos do Sector Bancário no período de 2010-2015. 2017. Dissertação (Mestrado em Gestão de Empresas) – Departamento de Ciências Económicas e Empresariais, Universidade Autónoma de Lisboa, Lisboa, 2017. Disponível em: https://repositorio.ual.pt/bitstream/11144/3219/1/Disserta%c3%a7%c3%a3o%20de%20Mestrado%20-%20Wilson%20Chaves%20Vers%c3%a3o%20Final%2018-06-2017.pdf Acesso em: 29 de set. de 2020.

DE CARVALHO, Paulo Viegas. Fundamentos da Gestão de Crédito: Uma contribuição para o valor das Organizações. Lisboa: Sílabo, 2009.

DOMINGUES, Clayton Amaral, NEVES, Eduardo Borba (Org). Manual de Metodologia de Pesquisa Científica. Rio de Janeiro, 2007.

GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. 6ª ed. São Paulo: Editora Atlas. 2014.

GITMAN, Laurence. Princípios de Administração Financeira. 10 ed. São Paulo: Editora Pearson Addison Wesley. 2010.

INE. INSTITUTO NACIONAL DE ESTATÍSTICA. Índice de Preços do Consumidor: Quadros, Dezembro de 2016. Maputo, 2016. Disponível em: http://www.ine.gov.mz/estatisticas/estatisticas-economicas/indice-de-preco-no-consumidor/quadros/nacional/ipcmocambique_quadros_dezembro16.xls/view Acesso em 8 Março de 2022

KJOSEVSKI Jordan, et al. Bank-specific and macroeconomic determinants of non-performing loans in the Republic of Macedonia: Comparative analysis of enterprise and household NPLs. Economic Research-Ekonomska Istraživanja. v. 32, pp 185-1203, 2019. Disponível em: https://www.tandfonline.com/doi/pdf/10.1080/1331677X.2019.1627894 Acesso em 28 fev. de 2022

LUSA. Crédito malparado no setor bancário de Moçambique aumentou 66% – Estudo 5 de Dezembro de 2017. Diário de Notícias. Portugal, 5 de Dez. 2017. Disponível em: https://www.dn.pt/lusa/credito-malparado-no-setor-bancario-de-mocambique-aumentou-66—estudo-8963830.html Acesso em 22 de fev. de 2022

MATULE, Ivone António Pelembe. Crédito Malparado em Moçambique: Dimensão, Causas e soluções. Monografia (Licenciatura em Economia) – Faculdade de Economia, Universidade Eduardo Mondlane, Moçambique, 2001. Disponível em: http://monografias.uem.mz/bitstream/123456789/947/1/2001%20-%20Matule%2C%20Ivone%20Antonio%20Pelembe.pdf. Acesso em 18 de jan. de 2022

MATIAS, L. Em Moçambique o “Nosso Banco” Encerrou as Portas. DW, Maputo, 14 Nov. 2016. Disponível em: https://www.dw.com/pt-002/em-mo%C3%A7ambique-o-nosso-banco-encerrou-as-portas/a-36393038. Acesso em 22 de fev. de 2022

MENACHO, Teófilo Pereira. Crédito Malparado: Determinantes, Impactos e Prevenção (Mestrado em Contabilidade e Finanças) – Faculdade de Economia, Universidade de Coimbra. Portugal, 2020. Disponível em: https://eg.uc.pt/bitstream/10316/94683/1/Cr%C3%A9dito%20Malparado%20-%20Determinantes%2C%20Impactos%20e%20Preven%C3%A7%C3%A3o.pdf Acesso em 18 de fev. de 2022

MOZZATO, Anelise Rebelato; GRZYBOVSKI Denize. Análise de Conteúdo como Técnica de Análise de Dados Qualitativos no Campo da Administração: Potencial e Desafios. v. 15, nº4, p. 731-747, 2011. Disponível em: http://www.scielo.br/pdf/rac/v15n4/a10v15n4.pdf. Acesso em: 28 de Abril de 2020.

MOÇAMBIQUE. Banco de Moçambique. Aviso n°9/GBM/2018, de 29 de Outubro de 2018. Determinação do rácio entre o valor do empréstimo e o valor do bem dado como garantia (Ltv) e do rácio entre o montante do serviço da dívida e do rendimento do cliente (Dti). Disponível em: http://www.bancomoc.mz Acesso em: 17 de jan. de 2019.

MUIAMBO, Titos Albino Muchite. Gestão de Risco de Créditos: Caso do Banco Comercial e de Investimentos,SA. Monografia (Licenciatura em Economia) – Faculdade de Economia, Universidade Eduardo Mondlane, Moçambique, 2011. Disponível em: http://monografias.uem.mz/bitstream/123456789/599/1/2011%20%20Muiambo%2C%20Titos%20Albino%20Muchite.pdf Acesso em: 18 de agost. de 2020.

NEVES, Marcela Bianca de Almeida, DEUS, Cristian Fabian. Concessão de Crédito. 2015 Disponível em: http://fait.revista.inf.br/imagens_arquivos/arquivos_destaque/8bBzdOEsBU2RhO7_2017-1-17-19-12-3.pdf. Acesso em: 27 de jul. de 2020.

SANCHES, Vander Lúcio. et al. Análise de crédito: Instituições financeiras minimizam os riscos de inadimplência por meio da análise de crédito. Revista Científica Multidisciplinar Núcleo do Conhecimento. ano 3, v.9, pp. 127-151, 2018.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 12. ed. São Paulo: Atlas, 2010.

ANHANG – REFERENZ IN FUßNOTEN

2. Nachrichten von Salimo Vala, CEO der Börse von Mosambik, Vortrag über Kapitalmärkte in Mosambik an der Unilúrio Business School, 2. November 2018.

3. Die Abwertung der Landeswährung gegenüber dem Dollar, die Zyklone IDAI und KENNETH, die die zentralen und nördlichen Regionen des Landes verwüsteten [Hervorhebung durch den Autor].

4. Liquiditätsrisiko – tritt aufgrund möglicher Verzerrungen zwischen Zahlungen und Einnahmen auf, die die Fähigkeit beeinträchtigen können, eine oder mehrere Verpflichtungen zu erfüllen (BCI, 2017; BI und P 2010).

[1] Diplom-Betriebswirt, Diplom-Betriebswirt. ORCID: 0000-0002-4518-4697.

Gesendet: September 2021.

Genehmigt: Mai 2022.