ОРИГИНАЛЬНАЯ СТАТЬЯ

JOSÉ, Yoby Ricardo Caetano [1]

JOSÉ, Yoby Ricardo Caetano. Управление безнадежными долгами в мозамбикских финансовых учреждениях: тематическое исследование в BCI, Standard Bank, Letshego и Ecobank, провинция Нампула, 2015–2019 гг. Revista Científica Multidisciplinar Núcleo do Conhecimento. Год. 07, изд. 05, Том. 03, стр. 158-180. Май 2022 г. ISSN: 2448-0959, Ссылка для доступа: https://www.nucleodoconhecimento.com.br/управление-бизнесом/управление-безнадежными-долгами

СВОДКА

Наличие безнадежной задолженности свидетельствует о слабости Финансового Учреждения (IF) в управлении своими активами. По этой причине эти организации ищут механизмы, позволяющие свести к минимуму риск потери капитала, ссуженного их клиентам. В связи с этим настоящее исследование направлено на ответ на следующий вопрос: как финансовые учреждения в Мозамбике, в частности в провинции Нампула, управляли неработающими кредитами в период 2015-2019 гг.? Общая цель этой статьи — продемонстрировать, как некоторые финансовые учреждения в Мозамбике, то есть в провинции Нампула, управляли связанными с ними проблемными кредитами в период 2015–2019 годов. В методологическом плане применялся качественный подход, направленный на поиск восприятия IF об этом явлении. Для сбора данных были проведены полуструктурированные интервью. Что касается цели, то исследование носило описательный и исследовательский характер, поскольку его цель состоит в том, чтобы узнать и углубить феномен безнадежных долгов в этих конкретных учреждениях. С точки зрения процедур он представляет собой тематическое исследование, поскольку касается конкретного и малоизученного в качественном отношении аспекта на академическом уровне в Мозамбике. Объекты данного исследования были выбраны по критерию доступности из-за ограничений, налагаемых большинством финансовых учреждений. В этом контексте 4 участника, принявших участие в этом исследовании, были выбраны на основе сети взаимоотношений исследователя. Основные результаты и выводы исследования показывают, что существуют естественные и административные факторы возникновения безнадежных долгов, однако банки разрабатывают ряд мер по смягчению возникновения этих кредитов, от контроля факторов риска до использования пруденциальных показателей. вводится Центральным банком.

Ключевые слова: Кредит, Плохие Кредиты, Финансовые Учреждения.

1. ВВЕДЕНИЕ

По мнению Menacho (2020), наличие неработающих кредитов представляет собой препятствие для экономического роста, поскольку оно напрямую влияет на денежно-кредитную политику, поскольку банки вынуждены сокращать предложение кредита и повышать стоимость капитала.

В случае Мозамбика динамика неработающих кредитов в период с 1996 по 1997 год составила 1214%, что отражает очень высокий уровень роста и низкое качество активов в некоторых финансовых учреждениях страны (MATULE, 2001). В период с 2015 по 2016 год мы снова видим сценарий, который все еще вызывает беспокойство: безнадежные кредиты увеличились на 66%, с 10,6 до 17,6 млрд метик из-за неспособности компаний и частных лиц обслуживать долг (LUSA, 2017).

Коэффициент, измеряющий уровень неработающих кредитов, представляет собой базовый инструмент для оценки финансового состояния коммерческих и инвестиционных банков, а также используется в качестве основного показателя кредитного риска в банковской системе (KJOSEVSKI et al., 2019).

В Мозамбике средний коэффициент неработающих кредитов 19 проанализированных банков превысил предел в 4% (средний показатель за 2015 год и предыдущие годы), увеличившись в среднем до 5,4% в 2016 году и 8,4% в 2017 году, по данным Mozambican Banking Ассоциация (AMB, 2018).

Согласно Caiado (1998), последствия неработающих кредитов имеют негативное влияние, поскольку операционные расходы учреждения увеличиваются при обязательном резерве для этой цели. Этот факт также может выражаться в снижении уровня рентабельности учреждения или снижении его способности управлять своими активами. Аналогичным образом, увеличение просроченных кредитов может означать ослабление финансового учреждения или даже снижение способности экономических агентов генерировать доход и сбережения.

В случае «Nosso Banco» и «Moza Banco» вмешательство Центрального банка в период с 2016 по 2017 год показало, что финансовый кризис в некоторой степени затронул нашу банковскую систему. Эти банки имели коэффициент платежеспособности ниже минимально требуемого по закону (8%), низкую капитализацию и проблемы с ликвидностью. Таким образом, контроль Центрального банка за руководством этих двух банков завершился закрытием первого и сменой руководства второго (MATIAS, 2016; LUSA, 2017).

Это событие побудило Банк Мозамбика (БМ) принять ряд мер по контролю за экономикой, и в июне 2018 года он снизил ставку MIMO (базовая ставка Центрального банка в Мозамбике), а также ставки по кредитам и депозитам в декабре 2018 года. (БМ, 2018).

Учитывая то, что было описано в предыдущих пунктах, эта статья подкрепляется следующим исследовательским вопросом: как финансовые учреждения в Мозамбике, в частности в провинции Нампула, управляли безнадежными долгами в период 2015-2019 гг.?

Для решения основного вопроса этого исследования была определена общая цель, которая заключалась в демонстрации того, как некоторые финансовые учреждения в Мозамбике, то есть в провинции Нампула, управляли связанными с ними проблемными кредитами в период 2015-2019 гг.

В частности, для достижения общей цели исследования были намечены следующие конкретные задачи: классифицировать кредит, чтобы понять, когда он считается плохим, выделить факторы, определяющие его происхождение, и действия, предпринимаемые финансовыми учреждениями для борьбы с этим явлением.

В рамках его структурирования для лучшего понимания предмета были выделены некоторые актуальные понятия, факторы, определяющие плохую кредитную историю, и методы кредитного анализа.

2. КРЕДИТ

2.1 КРЕДИТНАЯ УЧРЕЖДЕНИЕ

В соответствии с Уведомлением № 9/GBM/2018 Банка Мозамбика (БМ, 2018) под кредитным учреждением понимается компания, деятельность которой заключается в захвате депозитов или других возвратных средств с целью их использования в вашу пользу путем предоставления кредита.

В случае Мозамбика существует множество кредитных учреждений, от коммерческих и инвестиционных банков до учреждений микрофинансирования. Эти учреждения подчиняются Центральному банку (Банка Мозамбика), который отвечает за управление денежно-кредитной политикой и регулирование финансовой системы. Он государственный и коммерческий банкир по преимуществу. Кредитные уступки осуществляются на основе договора между финансовым учреждением и заемщиком (AMB, 2018).

2.2 ПОНЯТИЕ КРЕДИТА VS ПЛОХОЙ КРЕДИТ

Также по условиям подпункта «f» ст. 3 Уведомления № 9/GBM/2018, определяется как общая сумма кредитных соглашений с максимальным лимитом или общая сумма сумм, предоставляемых кредитной организацией своему клиенту (БМ , 2018).

Важно отметить, что этот последний аспект принимается во внимание, когда IF намеревается оценить общую задолженность клиента в момент, когда он решает приступить к исполнению гарантий, или даже эта концепция оказывается центральной в процессе оценки риск клиента в целях реструктуризации кредита.

Что касается классификации, Gabgub (2009 apud CHAVES, 2016) утверждает, что кредит становится безнадежным долгом, когда он больше не приносит доход (проценты и капитал) после 90 или более дней погашения или когда нет платежей в рассрочку до шести месяцев после истечения срока.

Во-первых, мы видим, что неуплата взносов на период, равный или превышающий 90 дней, может привести к возникновению безнадежной задолженности, если мы также считаем, что все альтернативы взимания платы с клиента были исчерпаны.

3. ЭВОЛЮЦИЯ ПЛОХИХ КРЕДИТОВ В МОЗАМБИКЕ

Согласно БМ (2018), Non-Performing Loan (NPL) представляет собой коэффициент, который измеряет объем неработающих кредитов по отношению к общей сумме кредитов, предоставленных клиентам. Способность этого банка управлять финансовыми активами, следовательно, финансовое учреждение будет иметь высокие значения в этом индексе прибыльности и будет вынуждено поставить резерв с низкой стоимостью, чтобы сделать резерв, чтобы противостоять резерву с низкой стоимостью.

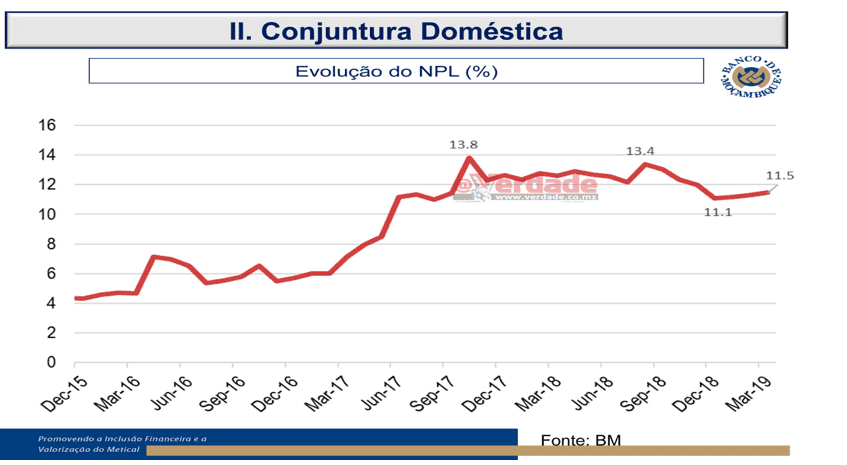

Рисунок 1: Эволюция NPL (безнадежные долги)

На Рисунке 1 показано, что в Мозамбике за последние 5 лет наблюдается тенденция роста неработающих кредитов с самым высоким пиком в конце 2017 и 2018 годов. Согласно БМ (2018), такие факторы, как обменный курс и инфляция, составляли основные влияющие на этот процесс силы.

4. ПОТЕНЦИАЛЬНЫЕ ОПРЕДЕЛЯЮЩИЕ ФАКТОРЫ ПЛОХОЙ КРЕДИТНОСТИ

4.1 ЭВОЛЮЦИЯ ВНУТРЕННИХ ПРОЦЕНТНЫХ СТАВОК

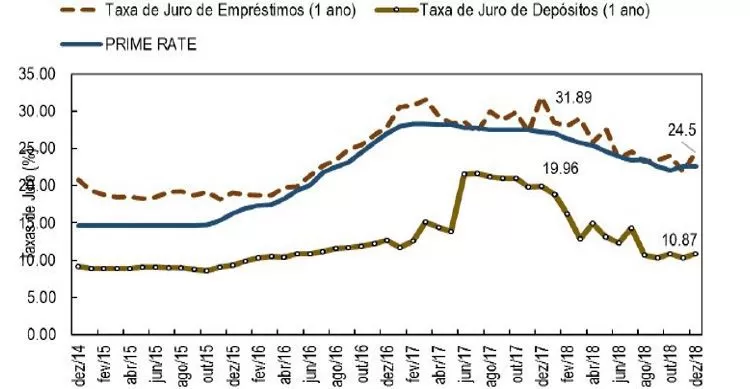

Процентная ставка является детерминантой стоимости капитала и в конечном итоге может выступать в качестве одного из детерминант дефолта заемщика по обязательствам (POPOSKA, 2015; CHAVES, 2017). В случае с Мозамбиком на графике ниже мы можем наблюдать поведение процентной ставки по кредитам в течение 5 лет.

Рисунок 2 – Динамика внутренних процентных ставок

На Рисунке 2 показано, как менялась процентная ставка по кредитам в период с 2014 по 2018 год: средняя процентная ставка по выданным кредитам снизилась до 24,50% в декабре 2018 года после 31,89% годом ранее (БМ, 2018).

Em 2017, os empréstimos e adiantamentos do setor bancário diminuíram em 16% devido a vários fatores, tais como: a fraca disponibilidade do bom crédito no mercado, altas taxas de juro praticadas no país que inibiram potenciais clientes de empréstimos, baixas taxas de crescimento económico, sendo que em 2017 atingiu-se a fasquia de 3,7%, aliado a isto está a desvalorização da moeda nacional face ao dólar e o aumento do nível de crédito malparado, causado pela difícil situação econômica do país (KPMG; AMB, 2018 p. 14)

4.2 ОБМЕННЫЙ КУРС И ИНФЛЯЦИЯ

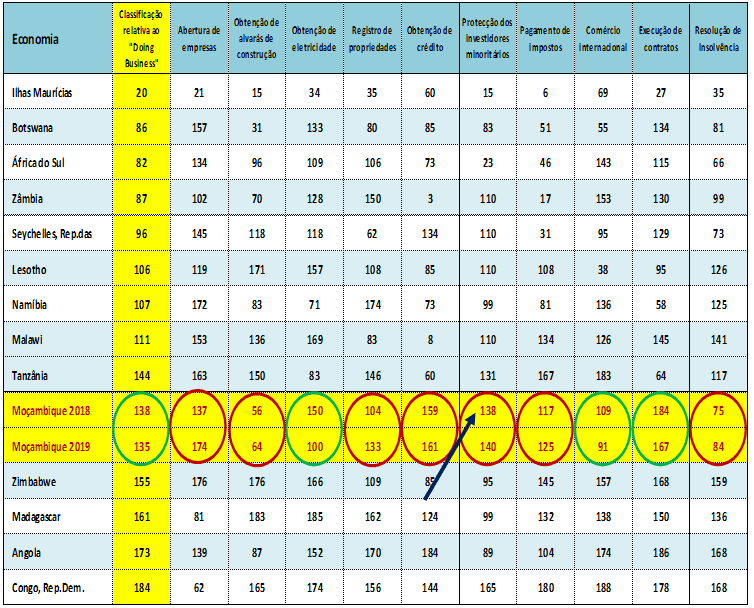

Повышение обменного курса в 2016 году привело к высоким затратам на приобретение товаров и услуг из-за рубежа, а также способствовало увеличению уровня инфляции. Эта последняя переменная оказала негативное влияние на покупательную способность экономических агентов, в результате чего у компаний негативно отразилась структура их затрат, а у тех, кто взял кредит, был более высокий риск дефолта (БМ, 2016; INSTITUTO NACIONAL DE STATÍSTICA, 2017). В результате Мозамбик зафиксировал падение на 2 позиции в Doing Business по уровню получения кредита (см. таблицу 1). Со стороны финансового сектора произошел отказ, потому что в процессе оценки рисков финансовые рейтинговые агентства оценили нашу экономику на самом низком уровне (CCC), что означало, что риск инвестирования в Мозамбик был выше. (Устная информация)[2]

Таблица 1. Рейтинг мозамбикской экономики по Doing Business (2019 г.)

5. ЭКОНОМИЧЕСКО-ФИНАНСОВЫЙ АНАЛИЗ КРЕДИТНОГО ПРЕДЛОЖЕНИЯ

Анализ кредитного предложения исходит из необходимости убедиться, что IF не причиняют убытков, которые, следовательно, могут привести к неплатежеспособности или даже банкротству. В этом контексте Кардосо Жуниор и Кефлен (2015) по существу различают два типа анализа: субъективный анализ и анализ финансовой отчетности.

5.1 СУБЪЕКТИВНЫЙ АНАЛИЗ

Что касается этого типа анализа, одним из методов, традиционно используемых финансовыми учреждениями для оценки кредитоспособности, является 5C. Он заключается в сборе необходимой информации для принятия решения о предоставлении кредита клиенту. (CARDOSO JÚNIOR и KEFLEN, 2015 г.)

Несколько авторов (CARDOSO JÚNIOR и KEFLEN, 2015; NEVES и Deus, 2015; GITMAN, 2004) определяют пять C в следующей последовательности:

- Персонаж: представляет историю клиента в отношении выполнения обязательств перед банком;

- Потенциал: относится к способности выплатить запрошенный клиентом кредит, оцениваемый на основе анализа финансовой отчетности с акцентом на денежные потоки, доступные для выплаты долгов»;

- Капитал: представляет собой объем долгов клиента по отношению к его собственному капиталу;

- Залог (залог): представляет собой объем активов, которые клиент имеет в наличии для использования в качестве кредитной гарантии. Чем больше пул доступных активов, тем выше вероятность того, что компания вернет средства, если клиент не сможет выполнить причитающиеся платежи;

- Условия: текущие общие и отраслевые экономические условия и любые особые условия, связанные с конкретными условиями.

5.2 АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ

С точки зрения (CARDOSO JÚNIOR и KEFLEN, 2015; GITMAN, 2010) для анализа финансовой отчетности можно использовать два исходных метода, а именно:

а) Вертикальный анализ: который имеет в качестве ссылки общие активы и пассивы баланса или валовой доход отчета о прибылях и убытках. С помощью этой ссылки мы рассчитаем вес каждой учетной записи в общей сумме активов и обязательств или в общей сумме доходов в отчете о прибылях и убытках.

б) Горизонтальный анализ: в котором рассчитываются изменения, произошедшие в каждой учетной записи отчета о прибылях и убытках. В этом анализе будет рассчитана эволюция балансового отчета или отчета о прибылях и убытках от одного периода к другому.

5.3 ДРУГИЕ ФОРМЫ КРЕДИТНОГО АНАЛИЗА

Мы видим, что помимо первых двух Sanches et al. (2018), иллюстрируют другие формы оценки кредитоспособности, которые позволяют прогнозировать возможные ситуации дефолта, с акцентом на 3 модели:

5.3.1 МОДЕЛЬ КАНИТЦА

Согласно Kanitz (1974 apud SANCHES et al., 2018), эта модель используется для расчета суммы неплатежеспособности. Можно предположить, что он используется для оценки того, банкротится компания или нет. С математической точки зрения так называемый термометр Каница можно представить следующей формулой:

Где: RP – Рентабельность собственного капитала; LG – общая ликвидность; LS – сухая ликвидность; LC – текущая ликвидность; GE – степень задолженности.

Таким образом, относительно результатов можно сказать, что: положительные значения указывают на то, что компания находится в хорошем финансовом положении, если результат меньше -3, это означает, что компания находится в ситуации неплатежеспособности и что она может привести к банкротству банкротство. Наконец, между -3 и 0 считается областью полутени, в которой должны быть приняты некоторые меры предосторожности, чтобы эффективно избежать банкротства.

5.3.2 МОДЕЛЬ АЛЬТМАНА

Kanitz (1974 apud SANCHES et al., 2018) также упоминает модель Altman, которая показывает, что риск неплатежеспособности можно рассчитать по следующей формуле:

Фактор ![]()

где предполагается, что:

- X1 – Текущие активы-Текущие обязательства/Итого активы

- X3 – Резервы и приостановленная прибыль/общие активы

- X4 – Акционерный капитал/общие обязательства

- X5 – Продажи/общие активы

“Критерий результата, использованный Альтманом, был следующим: компании с индексом ![]() платежеспособные компании, которые могут продолжать свою деятельность, классифицируются, а компании с индексом

платежеспособные компании, которые могут продолжать свою деятельность, классифицируются, а компании с индексом ![]() классифицируются как неплатежеспособные компании, имеющие серьезные финансовые проблемы». (KANITZ, 1974 apud SANCHEZ et al., 2018 г.).

классифицируются как неплатежеспособные компании, имеющие серьезные финансовые проблемы». (KANITZ, 1974 apud SANCHEZ et al., 2018 г.).

5.3.3 МОДЕЛЬ ПЕРЕЙРЫ

В модели, принятой Pereira Silva, переменные, используемые для расчета платежеспособности компании, берутся из баланса и отчета о прибылях и убытках (SANCHES et al., 2018).

По данным Sanchez et al. (2018) формула, предложенная Pereira Silva, выглядит следующим образом:

Фактор ![]()

Тогда как:

- X1 = Дубликаты со скидкой/дубликаты к получению;

- X2 = Конечный запас/себестоимость продаж;

- X3 = Поставщики/Продажи X4 = Средний запас/Себестоимость продаж;

- X5 = (Операционная прибыль + финансовые расходы) / (общие активы – средние инвестиции);

- X6 = Общие обязательства / (чистая прибыль + 10% среднего имущества + остаток долга Cor. Monet.).

С точки зрения результатов можно считать следующее: если Z больше 0, компания платежеспособна, если же Z меньше 0, компания неплатежеспособна.

Несмотря на то, что уже было сказано, сегодня мы наблюдаем все более модернизированную оценку кредитоспособности с использованием эконометрических моделей для прогнозирования возможных потерь, которые могут возникнуть из-за дефолта.

Учитывая этот факт, Caouette et al. (1998 apud MUIAMBO, 2011, стр. 22-23) подчеркнули, что:

Os modelos econométricos mais adotados para gestão de risco são: logit, um modelo que assume que a probabilidade cumulativa de perda de um empréstimo esteja entre 0 a1, e que a probabilidade de perda seja logisticamente distribuída, e modelo probit (um modelo que assume que a probabilidade de perda de um empréstimo esteja entre 0 a 1, e que a probabilidade de perda tenha uma distribuição normal, assim sendo, ambos modelam a probabilidade de inadimplência ou o prêmio de inadimplência.

5.4 АНАЛИЗ РИСКА

Что касается анализа рисков, то можно сказать, что банки постоянно подвержены кредитному, рыночному риску и риску ликвидности. (BCI, 2017; CARDOSO JÚNIOR и KEFLEN, 2015)

Кредитный риск — это вероятность того, что контрагент не сможет оплатить причитающиеся платежи из-за недееспособности или по другой упомянутой причине (BCI, 2017). В свете финансового отчета BCI (2019 г., стр. 29) «конкретный анализ кредитных операций следует принципам и процедурам, установленным в Общем кредитном регламенте, для определения профиля риска, в основном путем оценки следующих показателей»:

- Инциденты и дефолты, залоговые права или долги перед налоговыми органами и социальным обеспечением;

- Лимиты кредитного риска, текущая задолженность и оценка прогнозируемой способности погашения задолженности. В случае частных клиентов кредитный лимит и оценка прогнозируемой способности погасить долг основываются на расчете коэффициента усилий или оценке стоимости сбережений инициаторов, поручителей и/или поручителей;

- Стоимость, надежность и ликвидность реальных и/или личных гарантий для покрытия кредита и последующего снижения соответствующего риска в случае исполнения из-за дефолта.

Рыночный риск: возникает из-за колебаний стоимости активов и обязательств из-за изменений рыночных цен и ставок (таких как проценты, акции, котировки валют и цен на commodities), а также из-за корреляции между этими переменными и их значениями волатильности BANCO INDUSVAL и PARTNERS (BI и P, 2010).

Риск ликвидности: который фактически возникает из-за возможных искажений между платежами и поступлениями, которые могут повлиять на возможность выполнения одного или нескольких обязательств. Это также связано с неспособностью приобрести достаточный капитал для выполнения своих краткосрочных, среднесрочных и долгосрочных обязательств в достаточном объеме для позиции, что влияет на цену их стоимости (BCI, 2017; BI и P, 2010).

6. МЕТОДИЧЕСКИЕ ПРОЦЕДУРЫ

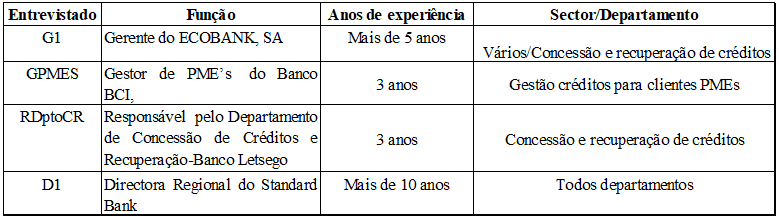

Исследование проводилось в 4 коммерческих и инвестиционных банках, расположенных в городе Нампула, то есть на севере Мозамбика, также с участием 4 участников, имеющих опыт предоставления и контроля кредита, профиль которых описан в таблице 1.

Что касается методологии исследования, принятый подход был качественным, описательным и исследовательским. Поэтому в качестве процедуры мы стремились обсудить феномен безнадежных долгов, используя восприятие IF, теоретическую и эмпирическую литературу.

С принятием качественного метода не было необходимости прибегать к статистическим процедурам для обработки полученных данных.

На основании мнения Richardson et al. (2010), качественный подход к проблеме оправдан, когда по существу мы намерены понять проблему социального характера, и принятие методов измерения и количественного анализа не является обязательным.

Что касается процедуры, исследование представляет собой тематическое исследование, которое:

Согласно Gil (2014), это подразумевает глубокое и исчерпывающее исследование одного или нескольких объектов как способ получения более глубоких знаний о себе.

Yin (2005, стр. 32) добавляет, что «кейс-стади, являясь эмпирическим исследованием, исследует современное явление в его контексте, особенно когда границы между явлением и контекстом четко не определены».

В качестве способа достижения целей исследования процесс сбора данных предполагал использование некоторых методов, таких как интервью и анализ документов.

Тип интервью, принятый в процессе исследования, был полуструктурированным, так как он позволял изучить больше вопросов, помимо тех, которые предусмотрены в сценарии, и получить от участников большую чувствительность в отношении определенных аспектов, связанных с безнадежной задолженностью.

Domingues и Neves (2007) утверждают, что полуструктурированное интервью позволяет собирать объективную информацию и, более того, позволяет уловить субъективность, существующую в ценностях, отношениях и мнениях.

В связи с интервью использовались эмпирические исследования проблемных кредитов, где можно было провести анализ: исследования по теме, отчеты ЦБ, коммерческих банков и АМБ.

Респонденты были отобраны на основе критериев доступности из-за ограничений, налагаемых большинством финансовых учреждений. Таким образом, четыре участника были выбраны с учетом сети взаимоотношений исследователя и соответствующей информации, которую они могли предоставить.

Согласно Vergara (2010), критерий доступности состоит в выборе предметов исследования на основе легкости доступа к ним.

Анализ данных был поддержан методом анализа содержания, полученного в ходе интервью, и анализа документов, которые были сгруппированы в категории и подкатегории. Поэтому в этом процессе в качестве инструмента использовалась сетка контент-анализа, состоящая из категорий, подкатегорий и единиц регистрации.

Техника контент-анализа «состоит из теоретической интерпретации категорий, возникающих из исследуемого материала, даже если эти категории уже могут быть определены априори в соответствии с какой-либо предпочитаемой исследователем теорией» (APPOLINÁRIO, 2012, стр. 165).

Контент-анализ регулярно используется для обработки данных качественных исследований, он использовался в области управления, психологии, рекламы и других областях (MINAYO, 1994; MOZZATO и GRZYBOVSKI, 2011).

7. РЕЗУЛЬТАТЫ И ОБСУЖДЕНИЕ

Как упоминалось в предыдущем пункте, для анализа данных использовалась методика контент-анализа, а для его систематизации эти данные были классифицированы по категориям и подкатегориям. С этой точки зрения мы можем наблюдать, как именно финансовые учреждения отвечают на вопросы, связанные с этой темой.

7.1 ПРОФЕССИОНАЛЬНЫЙ ПРОФИЛЬ ИНТЕРВЬЮЕНТА

Данные, относящиеся к респондентам опроса, показывают, что все они имеют как минимум трехлетний опыт работы в кредитном управлении, причем 50% имеют опыт работы более 5 лет.

Таблица 1: Профессиональный профиль респондентов исследования

7.2 КРЕДИТНАЯ КЛАССИФИКАЦИЯ КАК ОТСУТСТВУЕТ

Исходя из предположения опрошенных, мы видим, что есть условие считать, что выданный клиенту кредит превратился в безнадежную задолженность, но единого мнения о корреляции со временем нет:

Минимальный период, который необходимо учитывать, чтобы считать кредит безнадежным долгом, составляет 90 дней (GPMES, 2019).

Когда альтернативы взыскания долга исчерпаны, то есть даже если не прошло 90 дней, мы предполагаем наличие безнадежных долгов в портфеле (G1, 2019).

RDptoCRC (2019) считает, что отсутствие платежа в течение 90 дней приводит к просроченным кредитам или рассрочкам, а не обязательно безнадежным долгам, а также классифицирует их по пяти типам:

- Тип 1 – Кредиты по кредитным картам;

- Тип 2 – Долгосрочные кредиты (выдаются без просрочки);

- Тип 3 – Долгосрочные кредиты (просроченные на 1 месяц);

- Тип 4 – Долгосрочные кредиты (с просрочкой от 60 до 90 дней);

- Тип 5 – Долгосрочные кредиты свыше 90 дней (неработающие).

Возвращаясь к мнению Gabgub (2009 apud CHAVES, 2016), кредит становится безнадежным долгом, когда он больше не приносит доход (проценты и капитал) после 90 или более дней погашения или когда отсутствует оплата в рассрочку до шесть месяцев спустя ваш срок.

Анализируя результаты и восприятие упомянутых выше авторов, мы видим, что неуплата взносов на период, равный или превышающий 90 дней, может привести к возникновению безнадежной задолженности, если мы таким же образом считаем, что все альтернативы для взимания платы с клиента были исчерпаны, как предполагает G1.

7.3 ОПРЕДЕЛЯЮЩИЕ ФАКТОРЫ ПЛОХОЙ КРЕДИТНОСТИ

7.3.1 ПРОЦЕНТНЫЕ СТАВКИ ПО КРЕДИТУ

По этому поводу участники ответили следующее: несмотря на замедление процентных ставок по кредитам в период с 2018 по 2019 год, уровни неработающих кредитов по-прежнему считаются высокими по сравнению с теми же периодами 2015 и 2016 годов (GPMES, 2019).

Em 2017, os empréstimos e adiantamentos do setor bancário diminuíram em 16% devido a vários fatores, tais como: a fraca disponibilidade do bom crédito no mercado, altas taxas de juro praticadas no país que inibiram potenciais clientes de empréstimos, baixas taxas de crescimento económico, sendo que em 2017 atingiu-se a fasquia de 3,7%, aliado a isto está a desvalorização da moeda nacional face ao dólar e o aumento do nível de crédito mal parado, causado pela difícil situação econômica do país (KPMG; AMB, 2018 p. 14)

Дело в том, что даже при таком снижении процентных ставок по кредитам неработающие кредиты продолжают демонстрировать тенденцию к увеличению в последующие годы по сравнению с теми же периодами в 2015 и 2016 годах, как показано на Рисунке 1 (Эволюция NPL).

7.3.2 ВАЛЮТНЫЕ КОЛЕБАНИЯ И ИНФЛЯЦИЯ

По словам опрошенных, рост обменного курса означал, что компаниям, импортирующим производственное оборудование, приходилось тратить больше капитала на его приобретение, что также приводило к увеличению операционных расходов, в результате чего малые и средние компании стали сталкиваться с трудностями при выполнении взносы, подлежащие уплате банкам. (G1; GPMES; D1, 2019 г.)

С 2016 по 2017 год на финансовом рынке наблюдалось одно из самых больших колебаний обменного курса, когда 1 доллар США, который соответствовал примерно 31,5 метикалам, стал стоить около 70 метиков. В 2018 и 2019 годах обменный курс замедлился, метикал укрепился по отношению к доллару, и каждая единица стоила 62,00 MT. В настоящее время доллар снова зарегистрировал колебания примерно на 13%, что еще больше усугубило обесценивание национальной валюты (AMB; KPMG, 2019).

Поскольку Мозамбик является страной с дефицитом торгового баланса, повышение обменного курса привело к высоким затратам на приобретение товаров и услуг из-за рубежа.

В результате этого сценария Мозамбик упал на 2 позиции в рейтинге «Doing Business» с точки зрения получения кредита. Со стороны финансового сектора произошел отказ, так как в процессе оценки рисков рейтинговые агентства оценили нашу экономику на самом низком уровне (CCC), что означало, что риск инвестирования в Мозамбик был выше (BANCO MUNDIAL, 2019).

7.3.3 АДМИНИСТРАТИВНЫЕ И ПРИРОДНЫЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА СУЖЕННЫЙ КРЕДИТ

Помимо колебания обменного курса, опрошенные G1 и D1 (2019) также выделили некоторые определяющие факторы безнадежной задолженности, классифицировав их как административные и натуральные (табл. 2):

Таблица 2: Административные и натуральные факторы неработающих кредитов

| Заказ | Детерминанты плохой кредитной истории |

| Административный | § Безрассудство Банка в кредитном анализе; § Изменение нормы усилий с 30% до 40%; § Отклонение от заявки на финансирование, полученное клиентом; |

| Естественный | § Нарушение принципа добросовестности; § Смерти, то есть природные факторы; § Социальные факторы (семейные проблемы); § Стихийные бедствия (циклоны IDAI и KENNETH); |

Источник: собственное авторство на основе ответов респондентов (2020 г.).

Один из опрошенных сообщает, что примерно в 2016-2017 годах в портфеле банка был значительный объем просроченных кредитов с упором на просроченную задолженность, отсутствие прибыльности бизнеса, смену местонахождения банка и безработицу (RDptoCR, 2019).

В отчетах респондентов заметно, что росту проблемных кредитов способствовало несколько факторов, начиная от тех, которые могут контролироваться банком, и факторов, вытекающих из рыночного[3] риска и риска ликвидности[4].

7.4 ДЕЙСТВИЯ, ПРЕДПРИНЯТЫЕ ФИНАНСОВЫМИ УЧРЕЖДЕНИЯМИ ПО СМЯГЧЕНИЮ НЕИСПОЛНЕННЫХ КРЕДИТОВ

По словам опрошенных, IF приняли ряд мер по минимизации возникновения проблемных кредитов, а именно:

Таблица 3: Меры по смягчению последствий плохой кредитной истории

| Интервьюируемый | Невыполненные действия по смягчению последствий кредита |

| G1, GPME’s | В первую очередь банк приступает к оценке риска предоставления кредита клиенту посредством анализа документов. На самом деле это включает в себя проверку динамики баланса банковского счета и/или финансовой отчетности. |

| GPME’S, RDptoCRC | В случае просрочки платежа в рассрочку от 30 до 60 дней клиенту звонят с просьбой о пересмотре условий договора. |

| G1 | Некоторые финансовые учреждения присоединились к страхованию кредитов в качестве меры предосторожности; Рефинансирование кредитов в попытке левереджа компании-должника; Снижение уровня финансирования Привлечение факторинговых компаний для управления безнадежными долгами; Продажа долга другому банку, который покупает его, чтобы обеспечить еще одного клиента в своем портфеле; Обмен держателя при наличии поручителя. |

| GPME’s | По истечении 90 дней начинается принудительное взыскание, и долг может быть реструктурирован по согласованию с заказчиком. |

| G1,GPME’s, RDptoCRC) | Параллельно с принудительным взысканием финансовая финансовая организация должна установить резервы на возможное обесценение. |

| G1,GPME’s, RDptoCRC) | Списание долга путем исполнения гарантий (write-off). |

Источник: собственное авторство по результатам интервью (2020 г.).

Что касается первой меры по смягчению безнадежных долгов, Cardoso Júnior и Keflen (2015) предложили проводить оценку кредитного риска на основе двух типов анализа: субъективного и с помощью финансовой отчетности.

Для анализа финансовой отчетности Gitman (2010) подчеркнул, что можно применять два важных метода:

c) Вертикальный анализ: который имеет в качестве ссылки общие активы и пассивы баланса или валовой доход отчета о прибылях и убытках. С помощью этой ссылки мы рассчитаем вес каждой учетной записи в общей сумме активов и обязательств или в общей сумме доходов в отчете о прибылях и убытках.

d) Горизонтальный анализ: в котором рассчитывается изменение, произошедшее в каждом счете отчета о прибылях и убытках, в этом анализе будет рассчитана эволюция балансового счета или отчета о прибылях и убытках от одного периода к другому.

Sanches et al. (2018) проиллюстрировали другие формы оценки кредитоспособности, которые позволяют прогнозировать возможные ситуации дефолта, с упором на количественные модели.

По результатам, полученным в результате исследования, мы видим, что IF приступают к оценке кредитного риска с помощью проверки баланса клиента, финансовой отчетности, взаимодействия с клиентом, но не упоминают об использовании количественных моделей для этой цели.

8. ЗАКЛЮЧИТЕЛЬНЫЕ СООБРАЖЕНИЯ

Общая цель настоящего исследования заключалась в том, чтобы продемонстрировать, как некоторые финансовые учреждения в Мозамбике, то есть в провинции Нампула, управляли связанными с ними проблемными кредитами в период 2015–2019 годов.

Относительно классификации кредита как безнадежного был сделан вывод, что он принимает это обозначение, когда его срок погашения превышает срок 90 дней, однако есть исключительные случаи, когда IF определенно не в состоянии взыскать долг (смерть, объявленное банкротство в конкордатах) и, таким образом, кредит может быть классифицирован как безнадежный долг в более короткий период времени, чем упоминалось ранее.

Результаты опроса показали, что причинами, приведшими к росту проблемных кредитов в Нампуле в рассматриваемый период, были: увеличение процентной ставки; повышение обменного курса, при этом курс доллара вырос с 31 MT/доллар примерно до 70 MT/доллар, что значительно изменило финансовые затраты для экономических агентов.

Аналогичным образом, увеличение уровня инфляции за последние 4 года способствовало рассматриваемой проблеме, поскольку, как следствие, цены на продукты и услуги выросли, что оказало давление на операционные расходы IF. Этому способствовали также некоторые естественные и административные факторы, такие как недобросовестность со стороны клиента, социальные проблемы, стихийные бедствия и ошибки в оценке со стороны кредитора.

Наконец, отвечая на главный вопрос исследования, а именно: как финансовые учреждения в Мозамбике, в частности в провинции Нампула, управляли неработающими кредитами в период 2015-2019 гг., делается вывод, что в контексте управления просроченные кредиты, рассматриваемые ФУ стремились провести оценку риска перед предоставлением кредита, создавали резервы при наличии признаков неуплаты рассрочки, звонили клиентам с просьбой о пересмотре условий договора, принудили к взысканию при всех возможностях переговоров с клиентом и выбрали рефинансирование кредита, снижение уровня финансирования, найм компаний для управления и взыскания безнадежных долгов (factoring), продажу долга другому банку, который покупает, чтобы гарантировать другого клиента в его портфеля, обмен держателем долга и, в конечном счете, его аннулирование.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

AMB. ASSOCIAÇÃO MOÇAMBICANA DE BANCOS. Pesquisa sobre o Setor Bancário. Moçambique: Maputo, 2018. Disponível em: http://www.amb.co.mz/index.php/publicacao/pesquisa-do-sector-bancario/77-pesquisa-do-sector-bancario-2018-1/file Acesso em: 25 de set. de 2020.

BANCO MUNDIAL. Doing Business: Comparando a Regulamentação de Negócios para Empresas Nacionais em 10 províncias com 189 outras Economias. Washington, DC, 2019. Disponível em: https://www.doingbusiness.org/content/dam/doingBusiness/media/Miscellaneous/SubNational/Doing-Business-em-Mo-ambique-2019_Pt.pdf Acesso em: 23 de nov. de 2019.

BM. BANCO DE MOÇAMBIQUE. Relatório Anual: Situação Macroeconómica. Maputo, 2018. Disponível em: http://www.bancomoc.mz/fm_pgTab1.aspx?id=106 Acesso em: 20 de dez. de 2019.

BM. BANCO DE MOÇAMBIQUE. Taxas de Câmbio Praticadas pelos Bancos Comerciais nas Transações com o Público referentes ao dia: 1.02.2016. Maputo, 2016. Disponível em: https://www.bancomoc.mz/Files/TCIB/ZCAM102_02122016.pdf Acesso 8 de Março de 2022.

CAIADO, Aníbal Campos. Gestão Bancária. Lisboa: Editora Internacional, 1998.

CHAVES, Arnaldo Wilson Pereira. Determinantes do Crédito Malparado nos Bancos Comerciais Angolanos: Uma Análise dos Factores Macroeconómicos e Específicos do Sector Bancário no período de 2010-2015. 2017. Dissertação (Mestrado em Gestão de Empresas) – Departamento de Ciências Económicas e Empresariais, Universidade Autónoma de Lisboa, Lisboa, 2017. Disponível em: https://repositorio.ual.pt/bitstream/11144/3219/1/Disserta%c3%a7%c3%a3o%20de%20Mestrado%20-%20Wilson%20Chaves%20Vers%c3%a3o%20Final%2018-06-2017.pdf Acesso em: 29 de set. de 2020.

DE CARVALHO, Paulo Viegas. Fundamentos da Gestão de Crédito: Uma contribuição para o valor das Organizações. Lisboa: Sílabo, 2009.

DOMINGUES, Clayton Amaral, NEVES, Eduardo Borba (Org). Manual de Metodologia de Pesquisa Científica. Rio de Janeiro, 2007.

GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. 6ª ed. São Paulo: Editora Atlas. 2014.

GITMAN, Laurence. Princípios de Administração Financeira. 10 ed. São Paulo: Editora Pearson Addison Wesley. 2010.

INE. INSTITUTO NACIONAL DE ESTATÍSTICA. Índice de Preços do Consumidor: Quadros, Dezembro de 2016. Maputo, 2016. Disponível em: http://www.ine.gov.mz/estatisticas/estatisticas-economicas/indice-de-preco-no-consumidor/quadros/nacional/ipcmocambique_quadros_dezembro16.xls/view Acesso em 8 Março de 2022

KJOSEVSKI Jordan, et al. Bank-specific and macroeconomic determinants of non-performing loans in the Republic of Macedonia: Comparative analysis of enterprise and household NPLs. Economic Research-Ekonomska Istraživanja. v. 32, pp 185-1203, 2019. Disponível em: https://www.tandfonline.com/doi/pdf/10.1080/1331677X.2019.1627894 Acesso em 28 fev. de 2022

LUSA. Crédito malparado no setor bancário de Moçambique aumentou 66% – Estudo 5 de Dezembro de 2017. Diário de Notícias. Portugal, 5 de Dez. 2017. Disponível em: https://www.dn.pt/lusa/credito-malparado-no-setor-bancario-de-mocambique-aumentou-66—estudo-8963830.html Acesso em 22 de fev. de 2022

MATULE, Ivone António Pelembe. Crédito Malparado em Moçambique: Dimensão, Causas e soluções. Monografia (Licenciatura em Economia) – Faculdade de Economia, Universidade Eduardo Mondlane, Moçambique, 2001. Disponível em: http://monografias.uem.mz/bitstream/123456789/947/1/2001%20-%20Matule%2C%20Ivone%20Antonio%20Pelembe.pdf. Acesso em 18 de jan. de 2022

MATIAS, L. Em Moçambique o “Nosso Banco” Encerrou as Portas. DW, Maputo, 14 Nov. 2016. Disponível em: https://www.dw.com/pt-002/em-mo%C3%A7ambique-o-nosso-banco-encerrou-as-portas/a-36393038. Acesso em 22 de fev. de 2022

MENACHO, Teófilo Pereira. Crédito Malparado: Determinantes, Impactos e Prevenção (Mestrado em Contabilidade e Finanças) – Faculdade de Economia, Universidade de Coimbra. Portugal, 2020. Disponível em: https://eg.uc.pt/bitstream/10316/94683/1/Cr%C3%A9dito%20Malparado%20-%20Determinantes%2C%20Impactos%20e%20Preven%C3%A7%C3%A3o.pdf Acesso em 18 de fev. de 2022

MOZZATO, Anelise Rebelato; GRZYBOVSKI Denize. Análise de Conteúdo como Técnica de Análise de Dados Qualitativos no Campo da Administração: Potencial e Desafios. v. 15, nº4, p. 731-747, 2011. Disponível em: http://www.scielo.br/pdf/rac/v15n4/a10v15n4.pdf. Acesso em: 28 de Abril de 2020.

MOÇAMBIQUE. Banco de Moçambique. Aviso n°9/GBM/2018, de 29 de Outubro de 2018. Determinação do rácio entre o valor do empréstimo e o valor do bem dado como garantia (Ltv) e do rácio entre o montante do serviço da dívida e do rendimento do cliente (Dti). Disponível em: http://www.bancomoc.mz Acesso em: 17 de jan. de 2019.

MUIAMBO, Titos Albino Muchite. Gestão de Risco de Créditos: Caso do Banco Comercial e de Investimentos,SA. Monografia (Licenciatura em Economia) – Faculdade de Economia, Universidade Eduardo Mondlane, Moçambique, 2011. Disponível em: http://monografias.uem.mz/bitstream/123456789/599/1/2011%20%20Muiambo%2C%20Titos%20Albino%20Muchite.pdf Acesso em: 18 de agost. de 2020.

NEVES, Marcela Bianca de Almeida, DEUS, Cristian Fabian. Concessão de Crédito. 2015 Disponível em: http://fait.revista.inf.br/imagens_arquivos/arquivos_destaque/8bBzdOEsBU2RhO7_2017-1-17-19-12-3.pdf. Acesso em: 27 de jul. de 2020.

SANCHES, Vander Lúcio. et al. Análise de crédito: Instituições financeiras minimizam os riscos de inadimplência por meio da análise de crédito. Revista Científica Multidisciplinar Núcleo do Conhecimento. ano 3, v.9, pp. 127-151, 2018.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 12. ed. São Paulo: Atlas, 2010.

ПРИЛОЖЕНИЕ – СНОСКИ

2. Новости предоставлены Салимо Вала, генеральным директором Мозамбикской фондовой биржи, лекция о рынках капитала в Мозамбике, в Unilúrio Business School, 2 ноября 2018 г.

3. Обесценивание национальной валюты по отношению к доллару, циклоны IDAI и KENNETH, опустошившие центральные и северные регионы страны[выделено автором].

4. Риск ликвидности – возникает из-за возможных искажений между платежами и поступлениями, которые могут повлиять на возможность выполнения одного или нескольких обязательств (BCI, 2017; BI и P 2010).

[1] Магистр делового администрирования, выпускник в области управления бизнесом. ORCID: 0000-0002-4518-4697.

Отправлено: Сентябрь 2021 г.

Утверждено: Май 2022 г.