ARTIGO ORIGINAL

JOSÉ, Yoby Ricardo Caetano [1]

JOSÉ, Yoby Ricardo Caetano. Gestão de créditos malparados em instituições financeiras moçambicanas: estudo de caso nos bancos BCI, Standard Bank, Letshego e Ecobank, província de Nampula, 2015-2019. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 05, Vol. 03, pp. 158-180. Maio de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/gestao-de-creditos, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/gestao-de-creditos

RESUMO

A existência de crédito malparado representa fragilidade por parte da Instituição financeira (IF) em gerenciar os seus ativos. Por esta razão, estas organizações procuram mecanismos para minimizar o risco de perda do capital emprestado aos seus clientes. Diante disto, o presente estudo visa responder a seguinte pergunta: como as Instituições financeiras em Moçambique, concretamente na província de Nampula, gerenciaram créditos malparados no período de 2015-2019? O objetivo geral deste artigo é demonstrar de que forma algumas instituições financeiras em Moçambique, isto é, na província de Nampula, gerenciaram os créditos malparados a si vinculados no período de 2015-2019. Em termos metodológicos seguiu-se uma abordagem qualitativa, buscando a percepção das IFs sobre este fenômeno. Para coleta de dados foram realizadas entrevistas semiestruturadas. Quanto ao objetivo, a pesquisa foi de natureza descritiva e exploratória, pois a intenção é conhecer e aprofundar o fenômeno de créditos malparados nessas instituições específicas. Em termos de procedimentos, ela representa um estudo de caso na medida em que debruça sobre um aspecto específico e pouco explorado qualitativamente a nível acadêmico em Moçambique. Os sujeitos desta pesquisa foram selecionados mediante o critério de acessibilidade devido às restrições impostas pela maioria das instituições financeiras. Neste âmbito, os 4 participantes que fizeram parte deste estudo foram escolhidos com base na rede de relações do pesquisador. Os principais resultados e conclusões da pesquisa mostram que existem fatores de ordem natural e administrativa na origem de créditos malparados, no entanto, os bancos vêm desenvolvendo várias ações para mitigar a ocorrência destes créditos, desde controle de fatores de risco até o uso de indicadores prudenciais impostos pelo Banco Central.

Palavras-chave: Empréstimo, Créditos malparados, Instituições Financeiras.

1. INTRODUÇÃO

Na visão de Menacho (2020), a existência de créditos malparados constitui um entrave para o crescimento econômico, pois atua diretamente sobre política monetária na medida em que os bancos se veem obrigados a reduzir a oferta de crédito e a aumentar o custo do capital.

No caso de Moçambique a evolução do crédito malparado entre 1996 e 1997 foi de 1214% refletindo um nível de crescimento muito alto e fraca qualidade de ativos em algumas instituições financeiras do país (MATULE, 2001). Entre 2015 e 2016, voltamos a ver um cenário ainda preocupante, o crédito malparado aumentou em 66%, passando de 10,6 a 17,6 mil milhões de meticais devido a incapacidade de empresas e particulares em cumprir com o serviço da dívida (LUSA, 2017).

O rácio que mede o nível de créditos malparados representa um instrumento básico para avaliar a saúde financeira dos bancos comerciais e de investimento, e é igualmente utilizado como medida principal do risco de crédito no sistema bancário (KJOSEVSKI et al., 2019).

Em Moçambique, o rácio médio de crédito em incumprimento de 19 bancos analisados superou o limite de 4%, (média observada em 2015 e anos anteriores), dando um salto para uma média de 5,4% em 2016 e 8,4% em 2017, de acordo com a Associação Moçambicana De Bancos (AMB, 2018).

Segundo Caiado (1998) as implicações do crédito em incumprimento têm um impacto negativo na medida em que o custo operacional da instituição aumenta com a provisão obrigatória para o efeito. Este fato pode-se traduzir também em uma diminuição do nível de rentabilidade da instituição ou redução da sua capacidade de administrar os seus ativos. De igual modo, um aumento do crédito malparado pode significar que a instituição financeira se encontra fragilizada, ou ainda que a capacidade de gerar renda e poupança por parte dos agentes económicos diminuiu.

No caso do “Nosso Banco” e o “Moza Banco”, a intervenção do Banco Central entre 2016 e 2017 demonstrou que a crise financeira de certa forma atingiu o nosso sistema bancário. Os referidos bancos apresentavam rácio de solvabilidade abaixo do mínimo exigível por lei (8%), fraca capitalização e problemas de liquidez. Portanto, a monitoria do Banco Central na administração destes dois bancos culminou com o encerramento do primeiro e mudança na administração do segundo (MATIAS, 2016; LUSA, 2017).

Este acontecimento fez com que o Banco de Moçambique (BM) a adota-se uma série de medidas para controlar a economia, sendo que em Junho de 2018 reduziu a taxa MIMO (taxa de referência do Banco Central em Moçambique), e Dezembro de 2018 as taxas de facilidade de cedência e de depósitos. (BM, 2018).

Considerando o que foi descrito nos parágrafos acima, este artigo é sustentado pela seguinte pergunta de pesquisa: como as Instituições financeiras em Moçambique, concretamente na província de Nampula, gerenciaram créditos malparados no período de 2015-2019?

Para atender a questão norteadora desta investigação, foi definido um objetivo geral que consistiu em demonstrar de que forma algumas instituições financeiras em Moçambique, isto é na província de Nampula, gerenciaram os créditos malparados a si vinculados no período de 2015-2019.

De forma específica para atender o objetivo geral da pesquisa foram traçados os seguintes objetivos específicos: classificar o crédito a fim de se perceber quando se considera malparado, distinguir os fatores determinantes da sua origem e as ações desenvolvidas pelas instituições financeiras para fazer face a este fenómeno.

No âmbito da sua estruturação, para melhor compreender o tema foram distinguidos alguns conceitos relevantes, os fatores que determinam o crédito malparado e os métodos de análise de crédito.

2. CRÉDITO

2.1 INSTITUIÇÃO DE CRÉDITO

De acordo com o aviso n° 9/GBM/2018 do Banco de Moçambique (BM, 2018), uma instituição de crédito refere-se a uma empresa cuja atividade consiste em captar depósitos ou outros fundos reembolsáveis, com o intuito de aplicá-los a seu favor mediante a concessão de crédito.

No caso de Moçambique existem inúmeras instituições de crédito, desde bancos comerciais e de investimento, e instituições de microfinanças. Estas instituições submetem-se ao Banco Central (Banco de Moçambique) que é a entidade responsável pela gestão da política monetária e regulador do sistema financeiro. É por excelência o banqueiro do Estado e dos bancos comerciais. As concessões de crédito ocorrem mediante um contrato entre a instituição financeira e o mutuário (AMB, 2018).

2.2 CONCEITO DE CRÉDITO VS CRÉDITO MALPARADO

Ainda nos termos da alínea f, do art. 3 do Aviso n° 9/GBM/2018, distingue-se como montante total dos contratos de crédito com sendo o limite máximo ou o total dos montantes disponibilizados pela instituição de crédito ao(s) seu(s) cliente(s) (BM, 2018).

Importa ressaltar que este último aspecto é tido em consideração quando a IF pretende avaliar o total da dívida do cliente em momentos que decide proceder com a execução de garantias, ou ainda o conceito revela-se fulcral no processo de avaliação da exposição do cliente para efeitos de reestruturação do crédito.

No que tange a classificação, Gabgub (2009 apud CHAVES, 2016) defende que o crédito se torna malparado quando deixa de ter retorno (juros e capital) após 90 ou mais dias do seu vencimento, ou quando há falta do pagamento de prestações até seis meses após o vencimento.

A princípio podemos perceber que o incumprimento do pagamento das prestações durante um período igual ou superior a 90 dias poderá originar crédito malparado se de igual modo considerarmos que todas as alternativas de cobrança ao cliente foram esgotadas.

3. EVOLUÇÃO DO CRÉDITO MALPARADO EM MOÇAMBIQUE

Segundo o BM (2018), o Non-Performing Loan (NPL) é um rácio que mede o volume do crédito em incumprimento sobre o total do crédito concedido aos seus clientes. Este rácio avalia a capacidade do banco em gerenciar os seus ativos financeiros, assim sendo, a instituição financeira que tiver valores elevados neste índice apresenta baixa rentabilidade e vê-se obrigada a colocar um montante provisional para fazer face a eventuais perdas por empréstimo.

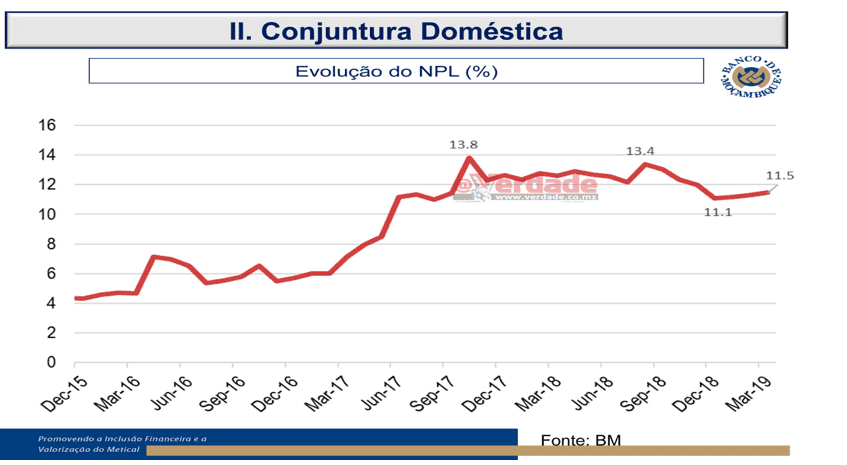

Figura 1: Evolução do NPL (créditos malparados)

A figura 1 ilustra que a tendência do crédito malparado em Moçambique nos últimos 5 anos tem sido crescente, registando-se o maior pico nos finais de 2017 e 2018. De acordo com o BM (2018), fatores como a taxa de câmbio e inflação constituíram as principais forças influenciadoras neste processo.

4. POTENCIAIS FATORES DETERMINANTES DO CRÉDITO MALPARADO

4.1 EVOLUÇÃO DAS TAXAS DE JURO DOMÉSTICAS

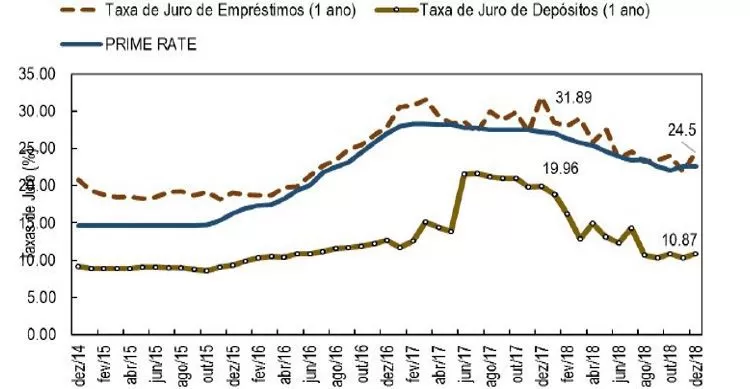

A taxa de juro é um condicionante do custo do capital e pode eventualmente atuar como um dos determinantes do incumprimento das obrigações por parte do mutuário (POPOSKA, 2015; CHAVES, 2017). No caso de Moçambique, através do gráfico abaixo podemos observar o comportamento da taxa de juro dos empréstimos ao longo de 5 anos.

Figura 2 – Evolução das taxas de juro domésticas

A figura 2 mostra como a taxa de juro dos empréstimos evoluiu entre os anos 2014 e 2018, sendo que a taxa de juro média dos empréstimos concedidos reduziu para 24,50% em Dezembro de 2018, após 31,89% um ano antes (BM, 2018).

Em 2017, os empréstimos e adiantamentos do setor bancário diminuíram em 16% devido a vários fatores, tais como: a fraca disponibilidade do bom crédito no mercado, altas taxas de juro praticadas no país que inibiram potenciais clientes de empréstimos, baixas taxas de crescimento económico, sendo que em 2017 atingiu-se a fasquia de 3,7%, aliado a isto está a desvalorização da moeda nacional face ao dólar e o aumento do nível de crédito malparado, causado pela difícil situação econômica do país (KPMG; AMB, 2018 p. 14)

4.2 TAXA DE CÂMBIO E INFLAÇÃO

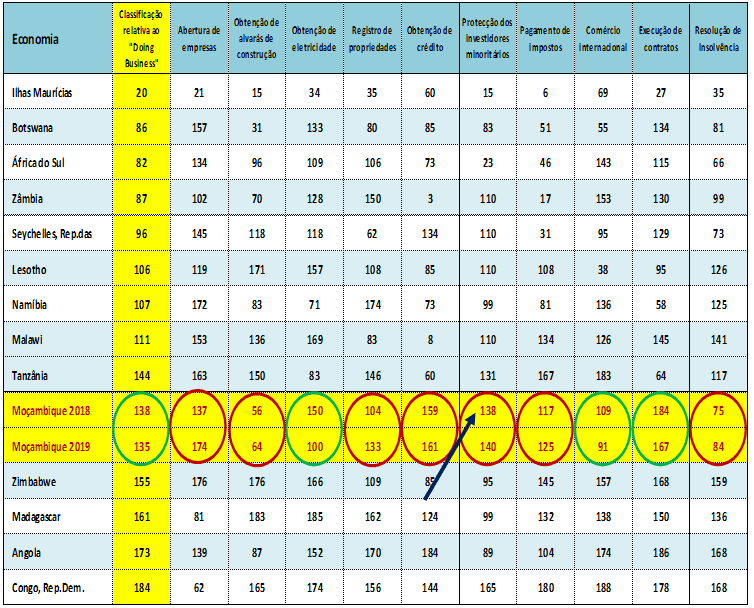

O aumento da taxa de câmbio em 2016 originou custos elevados na aquisição de bens e serviços do exterior e igualmente contribuiu para o aumento da taxa de inflação. Esta última variável influenciou negativamente no poder aquisitivo dos agentes econômicos, diante disso, empresas tiveram a sua estrutura de custos negativamente afetadas e aquelas que haviam contraído créditos passaram à maior risco de inadimplência (BM, 2016; INSTITUTO NACIONAL DE ESTATÍSTICA, 2017). Como consequência Moçambique registou uma queda de 2 lugares no Doing Business no que concerne a obtenção de crédito (vide tabela 1). Houve retração por parte do setor financeiro pois no processo de avaliação de risco as agências de notação financeira classificaram a nossa economia no nível mais baixo (CCC), que significava que o risco de se investir em Moçambique era maior. (Informação Verbal)[2]

Tabela 1 – Classificação da Economia de Moçambique no Doing Business (2019)

5. ANÁLISE ECONÔMICO-FINANCEIRA DA OFERTA DE CRÉDITO

A análise da oferta de crédito deriva da necessidade de garantir que as IFs não ocasionem perdas que, consequentemente, podem gerar insolvência ou mesmo falência. Neste âmbito, Cardoso Júnior e Keflen (2015), distinguem essencialmente dois tipos de análise: subjetiva e por meio de demonstrações financeiras.

5.1 ANÁLISE SUBJETIVA

No que concerne a este tipo de análise, um dos métodos adotados tradicionalmente pelas Instituições Financeiras na avaliação de crédito é o 5Cs. Este consiste em coletar informações essenciais para decidir sobre a concessão ou não do crédito ao cliente. (CARDOSO JÚNIOR e KEFLEN, 2015)

Diversos autores (CARDOSO JÚNIOR e KEFLEN, 2015; NEVES e DEUS, 2015; GITMAN, 2004) definem os cinco C’s na seguinte sequência:

- Caráter: representa o histórico do cliente no que diz respeito ao cumprimento de obrigações para com o banco;

- Capacidade: refere-se à capacidade de pagamento do crédito solicitado pelo cliente, avaliada com base em uma análise das demonstrações financeiras, dando ênfase nos fluxos de caixa disponíveis para o pagamento de dívidas”;

- Capital: constitui o volume de dívidas do cliente em relação ao seu capital próprio;

- Colateral (garantia): representa o volume de ativos que o cliente tem à disposição para usar como garantia de crédito. Quanto maior o conjunto de ativos disponíveis, maior é a possibilidade de a empresa recuperar fundos se o cliente não puder honrar com as devidas prestações;

- Condições: as condições econômicas gerais e setoriais correntes e quaisquer condições especiais vinculadas a uma condição específica.

5.2 ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

Na visão de (CARDOSO JÚNIOR e KEFLEN, 2015; GITMAN, 2010), duas técnicas iniciais podem ser adotadas para análise das demonstrações financeiras, nomeadamente:

a) Análise vertical: que tem como referência o ativo e passivo total do balanço patrimonial ou da receita bruta da demonstração de resultado. Com esta referência iremos calcular o peso de cada conta sobre o total do ativo e passivo ou sobre total da receita na demonstração de resultados.

b) Análise horizontal: na qual se efetua o cálculo da variação ocorrida em cada conta da demonstração de resultado. Nesta análise será calculada a evolução da conta do balanço patrimonial ou do demonstrativo de resultado em um período para o outro.

5.3 OUTRAS FORMAS DE ANÁLISE DE CRÉDITO

Podemos perceber que para além das duas primeiras, Sanches et al. (2018), ilustram outras formas de avaliação de crédito que permitem prever possíveis situações de inadimplência, com destaque para 3 modelos:

5.3.1 MODELO DE KANITZ

Segundo Kanitz (1974 apud SANCHES et al., 2018), este modelo é utilizado para calcular o valor de insolvência. Podemos assumir que é utilizado para avaliar se uma empresa está entrando em falência ou não. Em termos matemáticos o também chamado de termômetro de Kanitz pode ser representado através da seguinte fórmula:

Onde: RP – Rentabilidade do Patrimônio; LG – Liquidez Geral; LS – Liquidez Seca; LC – Liquidez Corrente; GE– Grau de Endividamento.

Portanto, relativamente aos resultados pode-se afirmar que: valores positivos indicam que a empresa está em boa situação financeira, já se o resultado for inferior a -3 significa que a empresa se encontra em uma situação de insolvência e que poderá levá-la à falência. Por último, de -3 e 0 considera-se região de penumbra na qual se deve tomar alguma precaução para efetivamente não entrar em insolvência.

5.3.2 MODELO DE ALTMAN

Kanitz (1974 apud SANCHES et al., 2018) faz também menção ao modelo de Altman que mostra que o risco de insolvência pode ser calculado usando a seguinte fórmula:

Fator ![]()

Onde se assume que:

- X1- Ativo Circulante-Passivo Circulante/ Ativo Total;

- X3 – Reservas e Lucros Suspensos/Ativo Total;

- X4 – Patrimônio Líquido/Exigível Total;

- X5 – Vendas/Ativo Total.

“O critério de resultado utilizado por Altman foi: empresas com índice ![]() são classificadas empresas solventes que podem continuar com suas operações, enquanto empresas com índice

são classificadas empresas solventes que podem continuar com suas operações, enquanto empresas com índice ![]() são classificadas como empresas insolventes que apresentam problemas financeiros sérios.” (KANITZ, 1974 apud SANCHEZ et al., 2018).

são classificadas como empresas insolventes que apresentam problemas financeiros sérios.” (KANITZ, 1974 apud SANCHEZ et al., 2018).

5.3.3 MODELO DE PEREIRA

No modelo adotado por Pereira Silva as variáveis utilizadas para o cálculo da solvência da empresa são obtidas do balanço patrimonial e da demonstração de resultados (SANCHES et al., 2018).

De acordo com Sanchez et al. (2018) a fórmula sugerida por Pereira Silva é seguinte:

Fator ![]()

Considerando que:

- X1 = Duplicatas Descontadas/Duplicatas a Receber;

- X2 = Estoque final/Custo das Vendas;

- X3 = Fornecedores/Vendas X4 = Estoque médio/Custo das vendas;

- X5 = (Lucro Operacional + despesas Financeiras) / (Ativo Total – Investimento Médio);

- X6 = Exigível Total/(Lucro Líq. + 10% Imob. Médio + Saldo devedor da Cor. Monet.).

Em termos de resultado podemos considerar o seguinte: se Z for maior que 0, empresa é solvente, entretanto se Z for menor que 0, empresa é insolvente.

Não obstante ao que já foi mencionado, assiste-se hoje uma avaliação de crédito cada vez mais modernizada com a utilização de modelos econométricos para prever possíveis perdas que possam ocorrer por inadimplência.

Diante deste fato, Caouette et al. (1998 apud MUIAMBO, 2011, p. 22-23) destacaram que:

Os modelos econométricos mais adotados para gestão de risco são: logit, um modelo que assume que a probabilidade cumulativa de perda de um empréstimo esteja entre 0 a1, e que a probabilidade de perda seja logisticamente distribuída, e modelo probit (um modelo que assume que a probabilidade de perda de um empréstimo esteja entre 0 a 1, e que a probabilidade de perda tenha uma distribuição normal, assim sendo, ambos modelam a probabilidade de inadimplência ou o prêmio de inadimplência.

5.4 ANÁLISE DE RISCO

Relativamente à análise de risco, pode-se dizer que os bancos estão constantemente expostos ao risco de crédito, mercado e liquidez. (BCI, 2017; CARDOSO JÚNIOR e KEFLEN, 2015)

O risco de crédito é a probabilidade de a contraparte não poder honrar com os pagamentos das prestações devidas por incapacidade ou por outro motivo mencionado (BCI, 2017). A luz do relatório de contas do BCI (2019, p. 29), “a análise específica das operações de crédito segue os princípios e procedimentos estabelecidos no Regulamento Geral de Crédito para fixar o perfil de risco, essencialmente através da avaliação dos seguintes indicadores”:

- Incidentes e incumprimentos, penhoras ou dívidas ao fisco e a segurança social;

- Limites de exposição ao Risco de Crédito, capacidade atual de endividamento e avaliação da capacidade previsional de reembolso da dívida. No caso dos clientes particulares, o limite de crédito e a avaliação da capacidade previsional de reembolso da dívida é baseado no cálculo da taxa de esforço ou da estimativa do valor da poupança dos proponentes, fiadores e/ou avalistas;

- Valor, robustez e liquidez das garantias reais e/ou pessoais para a cobertura do crédito e a consequente mitigação do risco associado em caso de execução por incumprimento.

Risco de Mercado: que tem a sua origem na variação dos valores dos ativos e passivos devido a mudanças nos preços e taxas de mercado (como juros, ações, cotações de moedas e preços de commodities), e na correlação entre estas variáveis e suas volatilidades BANCO INDUSVAL e PARTNERS (BI e P, 2010).

Risco de Liquidez: que na verdade ocorre devido a possíveis distorções entre pagamentos e recebimentos que possam afetar a capacidade de cumprimento de uma ou mais obrigações. Também decorre da incapacidade de adquirir capital suficiente para honrar seus compromissos de curto, médio e longo prazo em volume suficiente para uma posição, afetando, portanto, o preço do valor dos mesmos (BCI, 2017; BI e P, 2010)

6. PROCEDIMENTOS METODOLÓGICOS

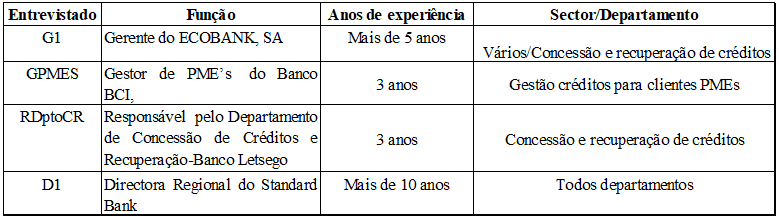

O estudo foi realizado em 4 bancos comerciais e de investimento, localizados na cidade de Nampula, isto é, no Norte de Moçambique, envolvendo igualmente 4 participantes com experiência no que tange a concessão e controlo de crédito, cujo seu perfil é descrito no quadro 1.

No concernente a metodologia de pesquisa, a abordagem adotada foi qualitativa, do tipo descritiva e exploratória. Assim sendo, como procedimento procurou-se discutir o fenômeno de créditos malparados, recorrendo a percepção das IFs, literatura teórica e empírica.

Com a adoção do método qualitativo não foi necessário recorrer a procedimentos estatísticos para o tratamento dos dados obtidos.

Suportando-se na visão de Richardson et al. (2010), a abordagem qualitativa de um problema justifica-se quando essencialmente pretendemos compreender um problema de natureza social, não sendo imperioso a adoção de métodos de mensuração e análise quantitativa.

Relativamente ao procedimento, a pesquisa é um estudo de caso, que:

Segundo Gil (2014), implica uma exploração profunda e exaustiva de um ou poucos objetos como forma de se obter maior conhecimento sobre si.

Yin (2005, p. 32), acrescenta que “um estudo de caso sendo uma investigação empírica, investiga um fenômeno contemporâneo dentro do seu contexto, especialmente quando os limites entre o fenómeno e o contexto não estão claramente definidos.”

Como forma de responder aos objetivos da pesquisa, o processo de coleta de dados implicou a adoção de algumas técnicas como: a entrevista e análise documental.

O tipo de entrevista adotada no processo de investigação foi semiestruturada, pois permitiu explorar mais questões além das previstas no guião, e obter maior sensibilidade dos participantes relativamente a certos aspetos ligados ao crédito malparado.

Domingues e Neves (2007) defendem que a entrevista semiestruturada possibilita a coleta de informações objetivas, e mais do que isto, permite captar a subjetividade existente em valores, atitudes e opiniões.

Associado a entrevista, recorreu-se a pesquisa empírica sobre os créditos malparados onde foi possível analisar: estudos realizados relacionados com o tema, relatórios do Banco Central, dos bancos comerciais e da AMB.

Os entrevistados da pesquisa foram selecionados com base no critério de acessibilidade devido às restrições impostas pela maioria das instituições financeiras. Sendo assim, os quatro participantes foram selecionados tendo em conta a rede de relações do pesquisador e informação relevante que estes poderiam fornecer.

De acordo com Vergara (2010), o critério por acessibilidade consiste em selecionar os sujeitos da pesquisa com base na facilidade de acesso a eles.

A análise de dados suportou-se na técnica de análise dos conteúdos obtidos das entrevistas, e análise documental, sendo estes agrupados em categorias e subcategorias. Assim sendo, neste processo foi utilizado como instrumento a grelha de análise de conteúdos, composta pelas categorias, subcategorias, e unidades de registo.

A técnica de análise de conteúdos “consiste na interpretação teórica das categorias que surgem do material pesquisado, muito embora essas categorias possam já ter sido definidas a priori segundo alguma teoria de preferência do pesquisador” (APPOLINÁRIO, 2012, p. 165).

A análise de conteúdo regularmente se adota para o tratamento de dados de uma pesquisa qualitativa, tem sido utilizada no campo da administração, psicologia, publicidade e outros (MINAYO, 1994; MOZZATO e GRZYBOVSKI, 2011).

7. RESULTADOS E DISCUSSÃO

Conforme foi referido no ponto anterior, para a análise dos dados recorreu-se a técnica de análise de conteúdos, e para a sua sistematização, estes dados foram classificados em categorias e subcategorias. Nesta perspectiva, podemos observar com exatidão a forma como as instituições financeiras respondem as questões relacionadas ao tema.

7.1 PERFIL PROFISSIONAL DOS ENTREVISTADOS DA PESQUISA

Os dados referentes aos entrevistados da pesquisa revelam que todos têm experiência de pelo menos três anos em gestão de créditos, sendo que 50% com mais de 5 anos de experiência.

Quadro 1: Perfil Profissional dos Entrevistados da Pesquisa

7.2 CLASSIFICAÇÃO DO CRÉDITO COMO MALPARADO

Com base na assunção dos entrevistados podemos notar que existe uma condição para se considerar que o crédito concedido ao cliente se tornou malparado, porém não há consenso correlação ao tempo:

O prazo mínimo a ter em conta para considerar que o crédito é malparado é de 90 dias (GPMES, 2019).

Quando são esgotadas as alternativas de cobrança da dívida, isto é, mesmo que não tenham se passado 90 dias, assumimos a existência de créditos malparados em carteira (G1, 2019).

RDptoCRC (2019) considera que a falta de pagamento a 90 dias, origina créditos ou prestações vencidas e não necessariamente créditos malparados, e ainda classifica os mesmos em cinco tipos:

- Tipo 1 – Créditos de cartão de crédito;

- Tipo 2 – Créditos de longo prazo (pagos sem atraso);

- Tipo 3 – Créditos de longo prazo (com 1 mês de atraso);

- Tipo 4 – Créditos de longo prazo (Com 60 a 90 dias de atraso);

- Tipo 5 – Créditos de longo prazo com mais de 90 dias (malparados).

Voltando a visão de Gabgub (2009 apud CHAVES, 2016), o crédito torna-se malparado quando deixa de ter retorno (juros e capital) após 90 ou mais dias do seu vencimento, ou quando há falta do pagamento de prestações até seis meses após o seu vencimento.

Analisando os resultados e a percepção dos autores acima citados, podemos perceber que o incumprimento do pagamento das prestações durante um período igual ou superior a 90 dias poderá originar crédito malparado se, de igual modo considerarmos que todas as alternativas de cobrança ao cliente foram esgotadas como sugere o G1.

7.3 FATORES DETERMINANTES DO CRÉDITO MALPARADO

7.3.1 TAXAS DE JURO DE EMPRÉSTIMOS

Relativamente a este ponto os participantes responderam o seguinte: apesar do abrandamento das taxas de juro de empréstimo entre 2018 e 2019, o crédito malparado apontou níveis considerados ainda altos comparando com períodos homólogos dos anos 2015 e 2016. (GPMES, 2019)

Em 2017, os empréstimos e adiantamentos do setor bancário diminuíram em 16% devido a vários fatores, tais como: a fraca disponibilidade do bom crédito no mercado, altas taxas de juro praticadas no país que inibiram potenciais clientes de empréstimos, baixas taxas de crescimento económico, sendo que em 2017 atingiu-se a fasquia de 3,7%, aliado a isto está a desvalorização da moeda nacional face ao dólar e o aumento do nível de crédito mal parado, causado pela difícil situação econômica do país (KPMG; AMB, 2018 p. 14)

O fato é que mesmo com esta descida das taxas de juro dos empréstimos, o crédito malparado continua apresentando uma tendência crescente nos anos subsequentes se comparados com períodos homólogos em 2015 e 2016 conforme ilustra a figura 1 (Evolução do NPL).

7.3.2 FLUTUAÇÃO CAMBIAL E INFLAÇÃO

De acordo com os entrevistados, o aumento da taxa de câmbio fez com que empresas importadoras de equipamento de produção tivessem que despender mais capital para a sua aquisição, originando igualmente um aumento nos custos operacionais, e como resultado as pequenas e médias empresas começaram a enfrentar dificuldades no cumprimento das prestações a pagar aos bancos. (G1; GPMES; D1, 2019)

De 2016 para 2017 registou-se uma das maiores flutuações cambiais a nível do mercado financeiro, onde o 1 usd que correspondia a sensivelmente 31.5 meticais passou a valer cerca de 70 meticais. Em 2018 e 2019 houve um abrandamento da taxa de câmbio, sendo que o metical apreciou face ao dólar passando a cada unidade a custar 62,00 MT. Atualmente o dólar voltou a registar uma variação de aproximadamente 13% agravando ainda mais a depreciação da moeda nacional (AMB; KPMG, 2019).

Sendo Moçambique um país com uma balança comercial deficitária, o aumento na taxa de câmbio originou custos elevados na aquisição de bens e serviços do exterior.

Como consequência deste cenário, Moçambique registou uma queda de 2 lugares no Doing Business no que concerne à obtenção de crédito. Houve retração por parte do setor financeiro, pois no processo de avaliação de risco as agências de notação classificaram a nossa economia no nível mais baixo (CCC), que significava que o risco de se investir em Moçambique era maior (BANCO MUNDIAL, 2019).

7.3.3 FATORES DE ORDEM ADMINISTRATIVA E NATURAL QUE INFLUENCIAM NO CRÉDITO MALPARADO

Além da oscilação da taxa de câmbio, os entrevistados G1 e D1 (2019), destacaram igualmente alguns fatores determinantes do crédito malparado classificando-os em administrativos e de ordem natural (quadro 2):

Quadro 2: Fatores de ordem administrativa e natural do crédito malparado

| Ordem | Determinantes de crédito malparado |

| Administrativa | § A imprudência na análise de crédito por parte do Banco; § Alteração da taxa de esforço de 30% para 40%; § Desvio de aplicação do financiamento recebido por parte do cliente; |

| Natural | § Violação ao princípio de boa-fé; § Mortes, ou seja, fatores naturais; § Fatores Sociais (problemas familiares); § Calamidades naturais (os ciclones IDAI e KENNETH); |

Fonte: autoria própria com base nas respostas dos entrevistados (2020).

Um dos entrevistados reporta que por volta de 2016-2017, o banco possuía em sua carteira um volume significativo de créditos malparados com destaque para salários em atraso, falta de rentabilidade nos negócios, mudança de domicílio bancário, e desemprego (RDptoCR, 2019).

Nos relatos dos entrevistados é perceptível que vários fatores têm contribuído para o crescimento do crédito malparado, desde aqueles que podem ser controlados pelo banco, e fatores que derivam de riscos de mercado[3] e de liquidez[4].

7.4 AÇÕES ADOTADAS PELAS INSTITUIÇÕES FINANCEIRAS NA MITIGAÇÃO DE CRÉDITOS MALPARADOS

De acordo com os entrevistados as IFs têm adotado uma série de medidas para minimizar a ocorrência de crédito malparado, a destacar a seguir:

Quadro 3: Ações de Mitigação do Crédito Malparado

| Entrevistado | Ações de mitigação do crédito malparado |

| G1, GPME’s | Em primeira instância, o banco procede com uma avaliação do risco de conceder crédito ao cliente através de análise documental. Isto na verdade implica a verificação da evolução do saldo da conta bancária e/ou dos demonstrativos financeiros. |

| GPME’S, RDptoCRC | Caso haja algum atraso no pagamento das prestações, entre 30 a 60 dias efetuam-se chamadas para o cliente de modo a solicitá-lo para renegociar o contrato. |

| G1 | Algumas IFs têm aderido à seguro de crédito como uma medida precaucional; Refinanciamento de créditos na tentativa de alavancar a empresa devedora; Redução do nível de financiamento Contratação de empresas de fatoring para gerir créditos malparados; Venda da dívida para um outro banco que compra para garantir mais um cliente em sua carteira; Troca de titular quando há a existência de um avalista. |

| GPME’s | Após 90 dias inicia uma cobrança coerciva podendo-se reestruturar a dívida havendo acordo com cliente. |

| G1,GPME’s, RDptoCRC) | Paralelamente a cobrança coerciva a IF deve constituir provisões para a possível imparidade. |

| G1,GPME’s, RDptoCRC) | Anulação da dívida através da execução de garantias (write-off). |

Fonte: Autoria própria com base nos resultados das entrevistas (2020).

No que diz respeito à primeira medida de mitigação de créditos malparados, Cardoso Júnior e Keflen (2015) sugeriram que se fizesse uma avaliação do risco de crédito com base em dois tipos de análise: a subjetiva e por meio de demonstrações financeiras.

Para a análise de demonstrações financeiras, Gitman (2010) destacou que duas técnicas importantes podem ser aplicadas:

c) Análise vertical: que tem como referência o ativo e passivo total do balanço patrimonial ou da receita bruta da demonstração de resultado. Com esta referência iremos calcular o peso de cada conta sobre o total do ativo e passivo ou sobre total da receita na demonstração de resultados.

d) Análise horizontal: na qual se efetua o cálculo da variação ocorrida em cada conta da demonstração de resultados, nesta análise será calculada a evolução de conta do balanço patrimonial ou do demonstrativo de resultado em um período para o outro.

Sanches et al. (2018), ilustraram outras formas de avaliação de crédito que permitem prever possíveis situações de inadimplência, com destaque para modelos quantitativos.

Nos resultados obtidos da pesquisa podemos notar que as IFs procedem com a avaliação do risco de crédito recorrendo à fiscalização do saldo do cliente, demonstrativos financeiros, interação com o cliente, mas não fazem menção ao uso de modelos quantitativos para o efeito.

8. CONSIDERAÇÕES FINAIS

A presente pesquisa teve como objetivo geral demonstrar de que forma algumas instituições financeiras em Moçambique, isto é, na província de Nampula, gerenciaram os créditos malparados a si vinculados no período de 2015-2019.

Relativamente a classificação do crédito como malparado, concluiu-se que esta passa a adotar esta designação quando o seu vencimento ultrapassa um período de 90 dias, contudo, existem casos excepcionais em que a IFs definitivamente não consegue efetuar a cobrança da dívida (mortes, falência declarada em concordatas) podendo-se deste modo classificar o crédito como malparado em um tempo inferior ao que foi anteriormente referido.

Os resultados da pesquisa mostraram que as razões que originaram um crescimento dos créditos malparados em Nampula, durante o período em referência foram: o aumento da taxa de juro; aumento da taxa de câmbio, sendo que o dólar passou de 31 MT/dólar para aproximadamente 70 MT/dólar alterando significativamente o custo financeiro para os agentes econômicos.

Da mesma forma, o aumento da taxa de inflação nos últimos 4 anos teve a sua contribuição para o problema em questão, pois como consequência o preço dos produtos e serviços aumentou gerando pressão sobre os custos operacionais das IFs. Alguns fatores de ordem natural e administrativa também contribuíram para o efeito, como é o caso de má-fé do cliente, problemas sociais, calamidades naturais e erros de avaliação por parte do credor.

Finalmente, respondendo a questão norteadora da pesquisa que é: como as Instituições financeiras em Moçambique, concretamente na província de Nampula, gerenciaram créditos malparados no período de 2015-2019, conclui-se que no âmbito da gestão de créditos malparados as IFs em causa, procuraram fazer uma avaliação de risco antes da concessão do crédito, constituíram provisões quando havia sinais de incumprimento de pagamento das prestações, efetuavam chamadas para os clientes de modo a solicitá-los para renegociar o contrato, têm feito cobrança coerciva quando esgotam todas as possibilidades de negociação com o cliente, e optavam por refinanciamento de créditos, redução do nível de financiamento, contratação de empresas para administrar e recuperar os créditos malparados (factoring), venda da dívida para um outro banco que compra para garantir mais um cliente em sua carteira, troca de titular da dívida e em última instância a sua anulação.

REFERÊNCIAS

AMB. ASSOCIAÇÃO MOÇAMBICANA DE BANCOS. Pesquisa sobre o Setor Bancário. Moçambique: Maputo, 2018. Disponível em: http://www.amb.co.mz/index.php/publicacao/pesquisa-do-sector-bancario/77-pesquisa-do-sector-bancario-2018-1/file Acesso em: 25 de set. de 2020.

BANCO MUNDIAL. Doing Business: Comparando a Regulamentação de Negócios para Empresas Nacionais em 10 províncias com 189 outras Economias. Washington, DC, 2019. Disponível em: https://www.doingbusiness.org/content/dam/doingBusiness/media/Miscellaneous/SubNational/Doing-Business-em-Mo-ambique-2019_Pt.pdf Acesso em: 23 de nov. de 2019.

BM. BANCO DE MOÇAMBIQUE. Relatório Anual: Situação Macroeconómica. Maputo, 2018. Disponível em: http://www.bancomoc.mz/fm_pgTab1.aspx?id=106 Acesso em: 20 de dez. de 2019.

BM. BANCO DE MOÇAMBIQUE. Taxas de Câmbio Praticadas pelos Bancos Comerciais nas Transações com o Público referentes ao dia: 1.02.2016. Maputo, 2016. Disponível em: https://www.bancomoc.mz/Files/TCIB/ZCAM102_02122016.pdf Acesso 8 de Março de 2022.

CAIADO, Aníbal Campos. Gestão Bancária. Lisboa: Editora Internacional, 1998.

CHAVES, Arnaldo Wilson Pereira. Determinantes do Crédito Malparado nos Bancos Comerciais Angolanos: Uma Análise dos Factores Macroeconómicos e Específicos do Sector Bancário no período de 2010-2015. 2017. Dissertação (Mestrado em Gestão de Empresas) – Departamento de Ciências Económicas e Empresariais, Universidade Autónoma de Lisboa, Lisboa, 2017. Disponível em: https://repositorio.ual.pt/bitstream/11144/3219/1/Disserta%c3%a7%c3%a3o%20de%20Mestrado%20-%20Wilson%20Chaves%20Vers%c3%a3o%20Final%2018-06-2017.pdf Acesso em: 29 de set. de 2020.

DE CARVALHO, Paulo Viegas. Fundamentos da Gestão de Crédito: Uma contribuição para o valor das Organizações. Lisboa: Sílabo, 2009.

DOMINGUES, Clayton Amaral, NEVES, Eduardo Borba (Org). Manual de Metodologia de Pesquisa Científica. Rio de Janeiro, 2007.

GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. 6ª ed. São Paulo: Editora Atlas. 2014.

GITMAN, Laurence. Princípios de Administração Financeira. 10 ed. São Paulo: Editora Pearson Addison Wesley. 2010.

INE. INSTITUTO NACIONAL DE ESTATÍSTICA. Índice de Preços do Consumidor: Quadros, Dezembro de 2016. Maputo, 2016. Disponível em: http://www.ine.gov.mz/estatisticas/estatisticas-economicas/indice-de-preco-no-consumidor/quadros/nacional/ipcmocambique_quadros_dezembro16.xls/view Acesso em 8 Março de 2022

KJOSEVSKI Jordan, et al. Bank-specific and macroeconomic determinants of non-performing loans in the Republic of Macedonia: Comparative analysis of enterprise and household NPLs. Economic Research-Ekonomska Istraživanja. v. 32, pp 185-1203, 2019. Disponível em: https://www.tandfonline.com/doi/pdf/10.1080/1331677X.2019.1627894 Acesso em 28 fev. de 2022

LUSA. Crédito malparado no setor bancário de Moçambique aumentou 66% – Estudo 5 de Dezembro de 2017. Diário de Notícias. Portugal, 5 de Dez. 2017. Disponível em: https://www.dn.pt/lusa/credito-malparado-no-setor-bancario-de-mocambique-aumentou-66—estudo-8963830.html Acesso em 22 de fev. de 2022

MATULE, Ivone António Pelembe. Crédito Malparado em Moçambique: Dimensão, Causas e soluções. Monografia (Licenciatura em Economia) – Faculdade de Economia, Universidade Eduardo Mondlane, Moçambique, 2001. Disponível em: http://monografias.uem.mz/bitstream/123456789/947/1/2001%20-%20Matule%2C%20Ivone%20Antonio%20Pelembe.pdf. Acesso em 18 de jan. de 2022

MATIAS, L. Em Moçambique o “Nosso Banco” Encerrou as Portas. DW, Maputo, 14 Nov. 2016. Disponível em: https://www.dw.com/pt-002/em-mo%C3%A7ambique-o-nosso-banco-encerrou-as-portas/a-36393038. Acesso em 22 de fev. de 2022

MENACHO, Teófilo Pereira. Crédito Malparado: Determinantes, Impactos e Prevenção (Mestrado em Contabilidade e Finanças) – Faculdade de Economia, Universidade de Coimbra. Portugal, 2020. Disponível em: https://eg.uc.pt/bitstream/10316/94683/1/Cr%C3%A9dito%20Malparado%20-%20Determinantes%2C%20Impactos%20e%20Preven%C3%A7%C3%A3o.pdf Acesso em 18 de fev. de 2022

MOZZATO, Anelise Rebelato; GRZYBOVSKI Denize. Análise de Conteúdo como Técnica de Análise de Dados Qualitativos no Campo da Administração: Potencial e Desafios. v. 15, nº4, p. 731-747, 2011. Disponível em: http://www.scielo.br/pdf/rac/v15n4/a10v15n4.pdf. Acesso em: 28 de Abril de 2020.

MOÇAMBIQUE. Banco de Moçambique. Aviso n°9/GBM/2018, de 29 de Outubro de 2018. Determinação do rácio entre o valor do empréstimo e o valor do bem dado como garantia (Ltv) e do rácio entre o montante do serviço da dívida e do rendimento do cliente (Dti). Disponível em: http://www.bancomoc.mz Acesso em: 17 de jan. de 2019.

MUIAMBO, Titos Albino Muchite. Gestão de Risco de Créditos: Caso do Banco Comercial e de Investimentos,SA. Monografia (Licenciatura em Economia) – Faculdade de Economia, Universidade Eduardo Mondlane, Moçambique, 2011. Disponível em: http://monografias.uem.mz/bitstream/123456789/599/1/2011%20%20Muiambo%2C%20Titos%20Albino%20Muchite.pdf Acesso em: 18 de agost. de 2020.

NEVES, Marcela Bianca de Almeida, DEUS, Cristian Fabian. Concessão de Crédito. 2015 Disponível em: http://fait.revista.inf.br/imagens_arquivos/arquivos_destaque/8bBzdOEsBU2RhO7_2017-1-17-19-12-3.pdf. Acesso em: 27 de jul. de 2020.

SANCHES, Vander Lúcio. et al. Análise de crédito: Instituições financeiras minimizam os riscos de inadimplência por meio da análise de crédito. Revista Científica Multidisciplinar Núcleo do Conhecimento. ano 3, v.9, pp. 127-151, 2018.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 12. ed. São Paulo: Atlas, 2010.

APÊNDICE – REFERÊNCIA NOTA DE RODAPÉ

2. Notícia fornecida por Salimo Vala, PCA da Bolsa de Valores de Moçambique, palestra referente a Mercado de Capitais, em Moçambique, na Unilúrio Business School, 2 de Novembro de 2018.

3. A depreciação da moeda nacional face ao dólar, ciclones IDAI e KENNETH que assolaram a região centro e norte do país [grifo do autor].

4. Risco de Liquidez – ocorre devido à possíveis distorções entre pagamentos e recebimentos que possam afetar a capacidade de cumprimento de uma ou mais obrigações (BCI, 2017; BI e P 2010).

[1] Mestre em Administração de Negócios, Graduado em Gestão de Empresas. ORCID: 0000-0002-4518-4697.

Enviado: Setembro, 2021.

Aprovado: Maio, 2022.

Uma resposta

A informação foi muito útil