ОРИГИНАЛЬНАЯ СТАТЬЯ

RIBEIRO, Renor Antonio Antunes [1]

RIBEIRO, Renor Antonio Antunes. Независимость государственных органов внутреннего аудита от федеральной исполнительной власти. Revista Científica Multidisciplinar Núcleo do Conhecimento. Год. 06, Изготовить. 09, Vol. 07, с. 17-42. Сентябрь 2021 года. ISSN: 2448-0959, Ссылка доступа: https://www.nucleodoconhecimento.com.br/управление-бизнесом/органов-внутреннего

СВОДКА

Необходимость учета государственных ресурсов, как это предусмотрено в Федеральной конституции Бразилия 1988 года, требует наличия и независимого функционирования органов, направленных на оценку применения государственных ресурсов. В косвенных административных органах эта роль осуществляется одновременно внутренними правительственными ревизиями, которые должны действовать независимо, несмотря на интеграцию внутренней структуры этих организаций. Таким образом, главный вопрос заключается в том, чтобы знать, в какой степени федеральное законодательство обеспечивает автономию Подразделений внутреннего государственного аудита – UAIG косвенного управления Союзом для осуществления, независимо и объективно, деятельности Правительства по внутреннему аудиту – AAIG. Таким образом, цель настоящего исследования состоит в том, чтобы узнать, обеспечивает ли бразильское федеральное законодательство независимость отдельных подразделений внутреннего аудита федеральной государственной администрации по отношению к AAIG. С этой целью было проведено описательное исследование на основе вторичных источников и качественного подхода к анализу тем, связанных с системой внутреннего контроля, трехстрочной моделью и внутренним государственным аудитом. Исследование позволило сказать, что внутренние аудиты, интегрируемые структуру управления каждого субъекта косвенного администрирования, обладают независимостью в AAIG, в силу нормативной базы и заявлений о позиционировании IIA. Кроме того, при необходимости Генеральный комптант Союза может координировать и направлять отдельные внутренние аудиты для правильного осуществления их независимости.

Ключевые слова: правительство, аудит, внутренний, контроль, независимость.

1. ВСТУПЛЕНИЕ

Это анализ законодательства Бразильской федеральной исполнительной власти – PEF, учитывая заявления о позиционировании IIA и национальную и международную литературу по этому вопросу, чтобы узнать, в какой степени федеральное законодательство обеспечивает автономию Органов внутреннего аудита Правительства – UAIG косвенного управления Союза осуществлять, с независимостью и объективностью, a Деятельность государственного внутреннего аудита – AAIG.

Актуальность темы связана с существенностью ресурсов, расходуемых косвенными административными структурами, и объемом UAIG, ответственного за надзор за этими ресурсами. Следует подчеркнуть, что эти внутренние аудиты должны действовать независимо, даже интегрируя внутреннюю структуру соответствующих субъектов, имея центральное значение в надзоре за применением денег, товаров и общественных ценностей. В этом смысле UAIG должна осуществлять свою деятельность без необоснованного вмешательства других секторов организации, включая оперативное управление. Как предусмотрено в Федеральной конституции Бразилия 1988 года и положительно в Декрете-законе No 200/1967, подразделения внутреннего государственного аудита – UAIG в соответствии с моделью трех линий Института внутренних ревизоров – IIA составляют структуру системы внутреннего контроля – SCI в PEF в качестве органов третьей линии. Поэтому в каждом субъекте косвенного управления, таком как регулирующие органы, муниципалитеты, общественные фонды, университеты и федеральные институты, у нас будет UAIG, осуществляющий деятельность по внутреннему аудиту для хорошего и регулярного применения государственных ресурсов, для достижения организационных целей, и должен направлять его работу независимо и объективно.

Анализ обоснован из-за необходимости знать, имеет ли UAIG правовые и нормативные гарантии для осуществления оценочной и консультационной деятельности с должной автономией, пересчетом соответствующей независимости и объективности. Цель состоит в том, чтобы узнать, обеспечивает ли действующее федеральное законодательство автономию Подразделений внутреннего государственного аудита – UAIG для самостоятельного осуществления деятельности Государственного внутреннего аудита – AAIG в контексте косвенного администрирования Союза, по отношению к другим органам управления и управления соответствующих организаций.

Основываясь на вторичных источниках и качественном подходе, мы проведем описательное исследование для анализа нормативно-правовых положений об автономии и независимости UAIG. Поэтому мы рассмотрим концепции, принятые стандартами, стандартами и литературой по функциям внутреннего аудита, управления, а также модель трех линий Института внутренних аудиторов – IIA, и некоторые определения Committee of Sponsoring Organizations of the Treadway Commission – COSO (2007; 2013) также будут рассмотрены в этой теме. Далее мы рассмотрим деятельность и управление внутренним аудитом правительства в соответствии с предписаниями бразильского федерального законодательства.

Поскольку необходимо установить позицию UAIG в структуре федеральной исполнительной власти и AAIG перед руководством, мы рассмотрим определения, сходства и различия между внутренним контролем, системой внутреннего контроля, трехстроочной моделью и внутренним государственным аудитом в свете соответствующего законодательства. Также мы поговорим о диктате законодательства об автономии UAIG. Наконец, мы представим результаты, обсуждения и выводы, в которых бразильское федеральное законодательство обеспечивает автономию UAIG для осуществления AAIG с независимостью и объективностью.

2. ТЕОРЕТИЧЕСКОЕ РАЗВИТИЕ/ОСНОВАНИЕ

На данном этапе мы поговорим об основных концепциях, принятых в литературе и международных стандартах применительно к трехстроочной модели, роли внутреннего аудита и управления, системы внутреннего контроля и внутреннего контроля. Во второй момент мы анализируем бразильское федеральное законодательство на эту тему.

2.1 ВНУТРЕННИЙ АУДИТ, УПРАВЛЕНИЕ И МОДЕЛЬ ТРЕХ НАПРАВЛЕНИЙ IIA

Роль внутреннего аудита заключается в оценке функционирования и эффективности внутреннего контроля организации, контроля, которые представляют собой действия или средства для проверки того, что деятельность идет в соответствии с планом. Де Оливейра (2016) определяет внутренний контроль как действия или процедуры, обеспечивающие выполнение действий в соответствии с первоначальным планом. В свою очередь, система внутреннего контроля представляет собой набор этих внутренних средств контроля, которые применяются на практике организацией (OLIVEIRA, 2016). По мнению Майи (2005), система внутреннего контроля призвана способствовать совершенствованию организации.

В рамках системы внутреннего контроля внутренний аудит должен оценить надлежащее функционирование этих механизмов контроля, убедиться, что то, что выполняется руководством, соответствует плану. Фильо (2008) подчеркивает роль, которую должен играть внутренний аудит для проверки эффективности внутреннего контроля:

A diferença conceitual entre Sistema de Controle Interno, Controle Interno e Auditoria Interna resume-se no seguinte: Sistema é o funcionamento integrado dos Controles Internos; Controle Interno é o conjunto de meios de que se utiliza uma entidade pública para verificar se suas atividades estão se desencadeando como foram planejadas; e Auditoria Interna é uma técnica utilizada para checar a eficiência do Controle Interno (FILHO, 2008).

В связи с положением об Институте внутренних аудиторов – IIA (2009, стр. 1) было опубликовано позиционирующее заявление под названием «Роль внутреннего аудита в управлении корпоративными рисками», определяющее как виды деятельности, которые могут быть приняты на себя внутренним аудитом, так и те, которые могут осуществляться только руководством, в контексте управления рисками.

Согласно позиционируемой ведомости IIA (2018), озаглавленной «Роль внутреннего аудита в корпоративном управлении», внутренний аудит играетроль обеспечения «оценки путем изучения и отчетности об эффективности процессов управления, управления рисками и контроля, разработанных для оказания помощи организации в достижении ее стратегических, операционных, финансовых целей и целей соблюдения требований» (IIA, 2018).

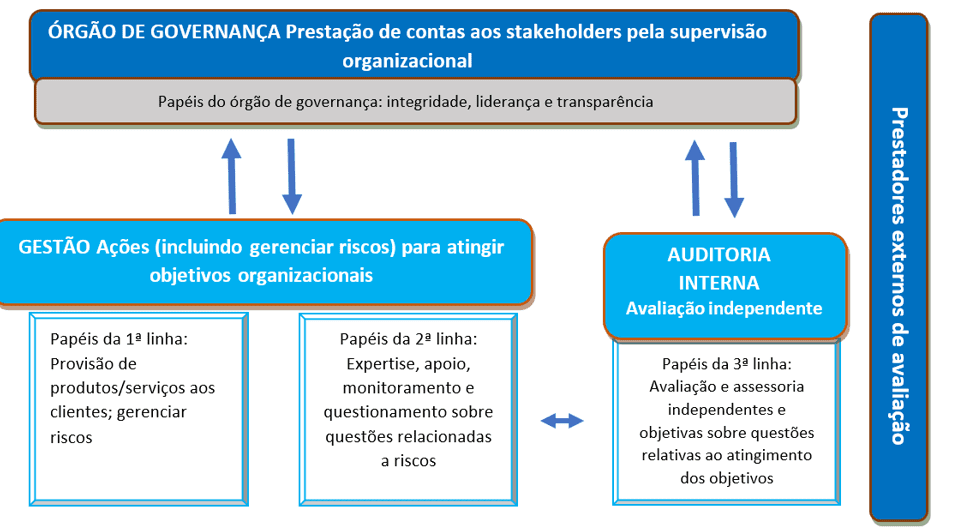

Кроме того, согласно заявлению о позиционировании IIA (2013, стр.1) под названием «Три линии защиты в эффективном управлении рисками и контролем», обновленному в 2020 году для «Модели трех линий IIA 2020» (IIA, 2020, стр.1), роль внутреннего аудита заключается в «независимой и объективной оценке и консультировании по адекватности и эффективности управления и рисками» (IIA, 2020, с. 3).

Согласно этой модели IIA (2020), одна из ролей руководства заключается в создании и поддержании процессов управления операциями, а роль аудита – в информировании о работе независимой оценки и консультирования. Согласно IIA (2020), руководство первой линии отвечает за «создание и поддержание соответствующих структур и процессов для управления операциями и рисками (включая внутренний контроль)». В свою очередь, внутренний аудит «сообщает руководству и руководящему органу независимую и объективную оценку и дает рекомендации относительно адекватности и эффективности корпоративного управления и управления рисками (включая внутренний контроль)», как мы подчеркиваем (IIA, 2020).

Поэтому, согласно IIA (2020), руководство обязано создавать и поддерживать внутренние процессы и средства контроля, при этом роль внутреннего аудита в большей области сосредоточена на информации и коммуникации своих оценок и рекомендаций. Что касается объема работы, которая будет проводиться внутренним аудитом, то Международные стандарты профессиональной практики внутреннего аудита (IIA, 2012) в пункте 1000 предусматривают, что оценочные и консультационные услуги должны быть определены в уставе внутреннего аудита.

По данным IIA (2013),

No modelo de Três Linhas de Defesa, o controle da gerência é a primeira linha de defesa no gerenciamento de riscos, as diversas funções de controle de riscos e supervisão de conformidade estabelecida pela gerência são a segunda linha de defesa e a avaliação independente é a terceira. Cada uma dessas três “linhas” desempenha um papel distinto dentro da estrutura mais ampla de governança da organização (IIA: 2013, p.2).

Таким образом, существует три линии или уровня (обороны), а внутренний контроль управления является первой линией (или слоем) государственных или частных организаций, целью которых является обеспечение достижения их институциональных целей. Эти механизмы внутреннего контроля должны осуществляться всеми государственными агентами, ответственными за проведение деятельности и задач, от верхней до иерархической основы, в учреждениях и организациях государственного сектора в рамках первой и второй линий (RIBEIRO, 2019).

В отношении второй линии обороны учреждения и организации могут создавать органы по надзору и мониторингу внутреннего контроля первой линии обороны, образуя, таким образом, вторую линию, через специальные комитеты, советы или рекомендации для устранения рисков, внутреннего контроля, целостности и соблюдения, например.Таким образом, эти экземпляры второй линии могут представлять собой инстанции надзора за внутренним контролем первой линии (RIBEIRO, 2020a).

В качестве третьей линии обороны в области государственного управления у нас есть внутренние аудиты, которые являются органами, ответственными за оценку внутреннего контроля руководства первой и второй линий или уровней обороны, которые являются ответственностью всех уровней управления (RIBEIRO, 2020b).

Таким образом, три линии обороны можно описать так, как показано ниже:

Рисунок 01. Модель трех линий (защита) IIA (2020).

Следует подчеркнуть, что модель IIA является универсальной и применимой ко всем секторам и отраслям деятельности. На рисунке выше стрелка вверх обозначает подотчетность, отчет. Стрелка вниз обозначают делегирование, руководство, ресурсы и надзор. Двунаправленная стрелка представляет сотрудничество, координацию, выравнивание и коммуникацию (RIBEIRO, 2020a).

Согласно COSO (2007), внутренний контроль является:

um processo conduzido pelo conselho de administração, pela administração e pelo corpo de empregados de uma organização, com a finalidade de possibilitar uma garantia razoável quanto à realização dos objetivos nas seguintes categorias: Eficácia e eficiência das operações; Confiabilidade das demonstrações financeiras; Conformidade com leis e regulamentos cabíveis.

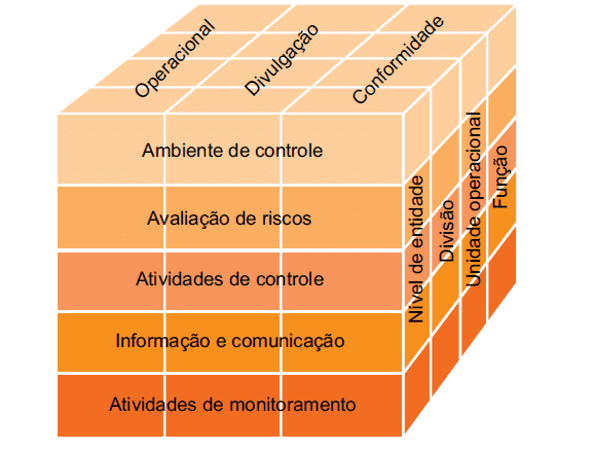

Для COSO (2013) встроенная структура элементов управления поддерживает определение предыдущей версии. Кроме того, система внутреннего контроля требует строгого соблюдения политик и процедур, суждений администрации и внутренних аудиторов, а также структуры управления организацией (COSO, 2013). Для эффективного функционирования системы внутреннего контроля необходимо представлять и эксплуатировать каждый из пяти компонентов комплексным образом, которыми являются: контрольная среда; оценка рисков; контрольная деятельность; информация и коммуникация; и мониторинг (COSO, 2013). Эти компоненты имеют прямую связь между организационной структурой во всех областях организации и целями в области эксплуатации, раскрытия информации и соблюдения (COSO, 2013).

Рисунок 02: Взаимосвязь между целями и компонентами

Поскольку мы подходим к концепциям, связанным с ролью внутреннего аудитора, системой внутреннего контроля и трехстрочной моделью в соответствии с международными стандартами и стандартами, ниже мы увидим, как эти понятия рассматриваются в законодательстве, применимом к бразильской федеральной исполнительной власти.

2.2 ВНУТРЕННИЙ ПРАВИТЕЛЬСТВЕННЫЙ АУДИТ И УПРАВЛЕНИЕ В ФЕДЕРАЛЬНОМ ЗАКОНОДАТЕЛЬСТВЕ БРАЗИЛИЯ

Как только будут представлены концепции литературы о внутреннем контроле, системе внутреннего контроля, роли внутренних аудитов, роли управления и модели трех линий, мы концептуализируем систему внутреннего контроля и роль внутреннего государственного аудита в государственном управлении бразильской федеральной исполнительной власти – PEF в отношении соответствующего законодательства. В этом смысле мы увидим, что положения об эффективности внутреннего аудита, используемого на международном уровне, были инкорпорированы национальным законодательством, включая модель три линий защиты и международные стандарты и стандарты деятельности внутреннего аудита.

С другой стороны, концепции внутреннего контроля и системы внутреннего контроля, использовавшуюся в бразильском законодательстве на рубеже тысячелетий, не имеют строгого сходства с концепциями, используемыми на международном уровне. Результатом этого является то, что выражения «внутренний контроль» и «система внутреннего контроля» могут иметь, в зависимости от контекста, различные значения, поскольку теперь они могут относиться к внутреннему контролю самого руководства (действия, процедуры, контроль ответственности руководства) или к органам второй или третьей линии PEF. Поэтому мы будем консолидировать эти понятия в соответствии с пониманием Федеральной счетной палаты – TCU, которая согласовывает внутренний контроль и систему внутреннего контроля в соответствии с литературой, стандартами и международными стандартами.

В этой основе организация «системы внутреннего контроля» в PEF регулировалась Временной мерой No 480 от 27 апреля 1994 года[2], которая несколько раз переиздавалась до тех пор, пока в 2001 году она не была преобразована в Закон No 10.180/2001. Этот закон организовал и дисциплинировал «Федеральные системы планирования и бюджета, Федеральное финансовое управление, Федеральный бухгалтерский учет и внутренний контроль федеральной исполнительной власти» (BRASIL, 2001).

Поэтому в статье 22 Закона No 10.180/2001 Секретариат внутреннего контроля – SFC Генерального комптанта Союза – CGU был определен как центральный орган «системы внутреннего контроля»[3] для осуществления аудиторской и инспекционной деятельности (BRASIL, 2001). Фактически внутренний правительственный аудит CGU проводится как SFC, в Бразилиа, так и региональными подразделениями CGU, базирующимися в столицах всех штатов страны, включая деятельность по оценке достижения целей, изложенных в многолетнем плане, реализации государственных программ и бюджетов Союза, а также оценку управления федеральными государственными администраторами (BRASIL, 2001).

Помимо SFC (которая осуществляет внутреннюю аудиторскую деятельность центрального органа) и региональных подразделений CGU, «система внутреннего контроля» включает в себя органы сектора, такие как органы внутреннего контроля структуры Министерства иностранных дел, Министерства обороны, Федеральной генеральной прокуратуры и Гражданской палаты, которые называются секретариатами внутреннего контроля (CISET), как Секретариат внутреннего контроля При Президенте Республики (CISET/Президиум)[4].

Со своей стороны, подразделения внутреннего государственного аудита – UAIG[5] были включены только в статью 15 Декрета No 3.591/2000, а CGU и Секретариаты сектора внутреннего контроля – CISET осуществляют технический надзор и нормативное руководство внутренними аудитами косвенного управления (BRASIL, 2000):

Art. 15. As unidades de auditoria interna das entidades da Administração Pública Federal indireta vinculadas aos Ministérios e aos órgãos da Presidência da República ficam sujeitas à orientação normativa e supervisão técnica do Órgão Central e dos órgãos setoriais do Sistema de Controle Interno do Poder Executivo Federal, em suas respectivas áreas de jurisdição (BRASIL, 2000).

Тем не менее отсутствие упоминания об уникальных подразделениях внутренней ревизии в Законе No 10.180/2001 не ослабляет и не ставит под угрозу существование этих UAIG, учитывая, что Декрет No 3.591/2000 установил существование и обязательную силу этих органов третьей линии в структуре PEF в соответствии с положениями статьи 84 Бразильской Великой хартии. Кроме того, чтобы включить UAIG в третью строку, не подчиняясь букве Закона No 10,180/2001, IN CGU No 03/2017 классифицирует UAIG как «вспомогательные подразделения к системе», поскольку этот закон назвал «систему» только CGU и CISET органами «внутреннего контроля» (BRASIL, 2017a, стр. 35).

Поэтому также до IN CGU No 03/2017 было включение UAIG в третью линию федеральной исполнительной власти в качестве вспомогательных органов, входят в SCI в парадигме трехстроновой модели. Таким образом, согласно пункту 26 настоящего IN, «отдельные внутренние аудиты (Audin) органов и организаций прямого и косвенного федерального государственного управления действуют как вспомогательные органы SCI» (BRASIL, 2017a, стр. 8).

Фактически, статья 84 CFb/88 гарантирует, что вопрос права не является необходимым, в формальном смысле, для обеспечения существования UAIG, с окончанием декрета частной инициативы Президента Республики.

Art. 84. Compete privativamente ao Presidente da República:

VI – Dispor, mediante decreto, sobre: (…)

a) organização e funcionamento da administração federal, quando não implicar aumento de despesa nem criação ou extinção de órgãos públicos (BRASIL, 1988)

Таким образом, существование и функционирование UAIG в структуре PEF должным образом обеспечены Декретом No 3.591/2000 конституционным положением.

Темы управления, управления рисками, внутреннего контроля и внутреннего государственного аудита были установлены в федеральной нормативной базе данных только в 2016 году через IN MP/CGU No 01/2016, что в пункте III статьи 2 также положительной модели трех линий обороны и роли внутреннего аудита в этой модели, которая состоит из оценки механизмов внутреннего контроля, осуществляемых первой линией (руководством), а также надзора за внутренними механизмами контроля, осуществляемыми второй линией.

Art. 2o Para fins desta Instrução Normativa, considera-se:

(…)

III – auditoria interna: atividade independente e objetiva de avaliação e de consultoria, desenhada para adicionar valor e melhorar as operações de uma organização. Ela auxilia a organização a realizar seus objetivos, a partir da aplicação de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, de controles internos, de integridade e de governança. As auditorias internas no âmbito da Administração Públicas e constituem na terceira linha ou camada de defesa das organizações, uma vez que são responsáveis por proceder à avaliação da operacionalização dos controles internos da gestão (primeira linha ou camada de defesa, executada por todos os níveis de gestão dentro da organização) e da supervisão dos controles internos (segunda linha ou camada de defesa, executada por instâncias específicas, como comitês de risco e controles internos). Compete às auditorias internas oferecer avaliações e assessoramento às organizações públicas, destinadas ao aprimoramento dos controles internos, de forma que controles mais eficientes e eficazes mitiguem os principais riscos de que os órgãos e entidades não alcancem seus objetivos; (…) (BRASIL, 2016, grifos nossos)

Таким образом, хотя внутренний управленческий контроль должен вводиться в действие в комплексном порядке руководством и сотрудниками организации, внутренний аудит должен оценить введение в действие тех же средств контроля (CGU, 2016). Таким образом, ввод в действие, надзор и оценка – это разные виды деятельности, причем первые два являются ответственностью первой и второй линии, а третья линия отвечает за оценку и консультативную деятельность.

В статье 3 IN MP/CGU No 01/2016 органы и подразделения федеральной исполнительной власти, которые составляют первую и вторую линии обороны, «осуществляют, поддерживают, контролируют и пересматривают внутренний контроль управления», а «внутренний контроль управления составляет первую линию (или уровень) защиты общественных организаций для обеспечения достижения их целей» (CGU, 2016). Поэтому органы внутреннего аудита правительства, которые относятся к третьей линии, не должны внедрять, поддерживать, контролировать и пересматривать механизмы внутреннего контроля руководства, учитывая, что это роль первой линии.

IN CGU No 03/2017 подчеркивает в своем введении, что деятельность систем планирования, финансового управления и бухгалтерского учета, связанная с Законом No 10,180/2001, тесно связана с ролями и обязанностями руководства, первой и второй линий. В свою очередь, деятельность SCI связана с бухгалтерским, финансовым и бюджетным надзором (CGU, 2017). В самом CGU No 03/2017 разъясняется, что внутренняя государственная аудиторская деятельность осуществляется органами, в составом SCI (CGU, 2017).

Документ Федеральной счетной палаты под названием «Referencial Básico de Governança Aplicável a Órgãos e Entidades da Administração Pública» (TCU, 2014) предусматривает, что цель, ответственность и полномочия внутреннего аудита должны быть определены в его уставе для оценки процессов контроля, управления рисками и управления. Деятельность внутреннего аудита является независимой и объективной, состоит из оценки и консультирования, и руководство несет ответственность за повседневную работу организации, заботясь об эффективности и результативности операций (TCU, 2014).

Поэтому проведение внутреннего государственного аудита является частью системы внутреннего контроля по модели трех линий обороны IIA (2020 год), но его не путают с управленческой деятельностью первой и второй линий. Нормативная инструкция CGU No 03/2017, в которой признается, что модель трех линий уже была предусмотрена с момента декрета-закона No 200/1967, подчеркивает, что внутренний контроль применяется на всех уровнях и во всех органах и образованиях в следующих терминах:

As diretrizes para o exercício do controle no âmbito do Poder Executivo Federal (PEF) remontam à edição do Decreto-Lei nº 200, de 25 de fevereiro de 1967, que, ao defini-lo como princípio fundamental para o exercício de todas as atividades da Administração Federal, aplicado em todos os níveis e em todos os órgãos e entidades, segmentou-o em três linhas (ou camadas) básicas de atuação na busca pela aplicação eficiente, eficaz e efetiva dos recursos. Como consequência, verifica-se que o controle é exercido em diversos ambientes normativos e culturais, quais sejam: a gestão operacional; a supervisão e o monitoramento; e a auditoria interna (CGU, 2017a)[6]

Поэтому, согласно Декрету-закону No 200/1967, внутренний аудит отличается от оперативного управления, поскольку каждый из них позиционируется в отдельной линии (защита). Однако внутренний аудит может помочь руководству посредством консультационных и консультативных услуг. В Руководстве по техническому руководству по внутреннему государственному аудиту деятельности федеральной исполнительной власти, изданном через Нормативную инструкцию CGU No 08/2017, определена консультационная деятельность как возможность UAIG «оказывать содействие органам и субъектам федеральной исполнительной власти в структурировании и укреплении первой и второй линий защиты управления» (CGU, 2017б, с. 18). Следует подчеркнуть, что консалтинговая деятельность состоит из «консультаций, консультаций и других сопутствующих услуг, предоставляемых высшему руководству в целях поддержки деятельности подразделения» (CGU, 2017b, стр. 17).

Учитывая определения модели трех линий (защиты) и деятельность внутреннего государственного аудита, состоящего из оценки и консультирования, мы можем понять, что выражение «система внутреннего контроля» Закона № 10.180/2001 и Постановления № 3.591/2000 фактически относится к набору подразделений внутреннего аудита », поскольку он перечисляет SFC / CGU как центральный орган системы, включая региональные подразделения CGU, отраслевые органы и отдельные внутренние аудиты. Это понимание подчеркивается в исследовании стандартов внутреннего контроля, проведенном TCU (2009), и в отчете об исследовании (TC 011.759 / 2016-0) TCU (2017), которые будут рассмотрены в следующем пункте.

2.2.1 СХОДСТВА И РАЗЛИЧИЯ МЕЖДУ СИСТЕМОЙ ВНУТРЕННЕГО КОНТРОЛЯ И ВНУТРЕННИМ ГОСУДАРСТВЕННЫМ АУДИТОМ В ФЕДЕРАЛЬНОМ ЗАКОНОДАТЕЛЬСТВЕ

Как мы видели, статья 22 Закона 10.180/2001 рассматривается как «Система внутреннего контроля», SFC/CGU как центральный орган, а CISET как отраслевые органы. В связи с этими определениями TCU в 2009 году посредством публикации, озаглавленной «Critérios Gerais de Controle Interno na Administração Pública: um estudo dos modelos e das normas disciplinadoras em diversos países», определяет систему внутреннего контроля как набор видов деятельности, процесс ответственности руководства, чтобы дать разумную уверенность в том, что цели будут достигнуты (TCU, 2009).

Фактически, TCU определил внутренний контроль, систему или структуру внутреннего контроля как:

expressões sinônimas, utilizadas para referir-se ao processo composto pelas regras de estrutura organizacional e pelo conjunto de políticas e procedimentos adotados por uma organização para a vigilância, fiscalização e verificação, que permite prever, observar, dirigir ou governar os eventos que possam impactar na consecução de seus objetivos (TCU, 2009, p. 4).

Кроме того, «блок внутреннего контроля, когда он существует в организации, является частью системы управления и системы внутреннего контроля или структуры самого субъекта» (TCU, 2009, стр. 6), в то время как «внутренний аудит, который не следует путать с внутренним контролем или с подразделением внутреннего контроля, (…) его задача состоит в измерении и оценке эффективности и результативности других механизмов контроля» (TCU, 2009, стр. 7).

Согласно Отчету об обследовании TCU, опубликованному в 2017 году (TC 011.759/2016-0), внутренний контроль является «действием, деятельностью, процедурой» и ответственностью руководства (TCU, 2017, стр. 7). Кроме того, согласно TCU (2017, с.8), «Система внутреннего контроля организации формируется по трем линиям обороны», с внутренним аудитом в качестве третьей линии (TCU, 2017). Позже, ссылаясь на Указ 3.591/2000, TCU указывает, что «в Бразилия нет четкого использования этих понятий, а само законодательство сбивает с толку» (TCU, 2017, стр. 11). Следуя линии рассуждений, TCU (2017, стр. 16) выделяет, среди некоторых проблем путаницы между понятиями, что «не имеет смысла использовать выражение «орган внутреннего контроля»» и что это выражение «может заставить руководителя не чувствовать себя ответственным за создание внутреннего контроля, поскольку, по его мнению, существует орган внутреннего контроля только для этого».

Таким образом, эти концептуальные неточности в Законе № 10.180 / 2001 и Указе № 3.591 / 2000 воспроизводятся в других правовых документах, в которых SFC / CGU, CISET и отдельные внутренние аудиты рассматриваются просто как «органы внутреннего контроля» или как « партнерские органы системы внутреннего контроля », согласно Постановлению № 7 768/2011, ст. 7 Постановления 2.451/1998, ст. 22, Постановление 7689/2012, ст. 8, Постановление 6.932/2009, статья 17 и другие (TCU, 2009, стр. 17).

2.2.2 ПРИНЯТИЕ ТРЕХСТРООЧНОЙ МОДЕЛИ В ФЕДЕРАЛЬНОМ ЗАКОНОДАТЕЛЬСТВЕ

Трехстрочная модель IIA (2020) присутствует в правовой системе Бразилия в соответствии с положениями Декрета-закона 200/1967, Нормативной инструкции MP / CGU № 01/2016, IN CGU № 03/2017, IN CGU. № ° 08/2017 и Закон 14 133/2021.

Что касается Декрета-закона No 200/67, то контрольная функция должна осуществляться децентрализованным образом в соответствии со статьями 10 и 13. Система внутреннего контроля осуществляется в три уровня, начиная с федеральных ведомств, которые отвечают за само исполнение, тем самым регулируя первую линию обороны. Во второй линии обороны у нас есть специализированные органы, а в третьей линии – аудит. Как мы можем понять, эта модель была отредактирована задолго до появления трехлинейной модели обороны IIA в 2013 году.

Эта модель выделена в статье 13 Декрета-закона No 200/67 в следующих выражениях:

Art. 13 O controle das atividades da Administração Federal deverá exercer-se em todos os níveis e em todos os órgãos, compreendendo, particularmente:

O controle, pela chefia competente, da execução dos programas e da observância das normas que governam a atividade específica do órgão controlado;

O controle, pelos órgãos próprios de cada sistema, da observância das normas gerais que regulam o exercício das atividades auxiliares;

O controle da aplicação dos dinheiros públicos e da guarda dos bens da União pelos órgãos próprios do sistema de contabilidade e auditoria (BRASIL, 1967).

Таким образом, он уже был определен в Декрете-законе No 200/67 через пункты «a», «b» и «c», которые позже будут названы моделью трех линий обороны, также касающихся соотношения затрат и выгод между внутренним контролем и присущими и остаточными рисками, согласно статье 14: «Административная работа будет рационализирована путем упрощения процессов и подавления контроля, которые являются чисто формальными или стоимость которых составляет очевидно, выше риска» (BRASIL, 1967)[7].

Нормативной инструкцией MP/CGU No 01/2016 принята модель трех строк IIA с внутренним аудитом, занимающим третью строчку. В пункте III статьи 2 указано, что внутренний аудит является независимой и объективной деятельностью по оценке и консультированию, так что они (внутренние аудиты в рамках государственного управления) составляют третью линию организаций (BRASIL, 2016).

IN CGU No 03/2017 сделал доступным, что структура внутреннего контроля следует модели трех линий защиты, при этом деятельность внутреннего аудита занимает третью линию и что «в рамках третьей линии обороны SFC и CISET выполняют функцию внутреннего государственного аудита одновременно и комплексно с отдельными внутренними аудитами, где они существуют» (CGU, 2017).

В Руководстве по техническим руководящим принципам деятельности государственного внутреннего аудита Федеральной исполнительной власти (IN CGU № 08/2017) все UAIG, включая SFC / CGU, CISET и индивидуальные аудиты, являются органами третьей линии защиты. Например, в пункте 1.2, пункте «b», предполагается, что любая UAIG может «помогать органам и организациям федеральной исполнительной власти в структурировании и укреплении первой и второй линий защиты управления» (CGU, 2017).

В свою очередь, новый Закон о торгах, Закон 14.133/2021, определил три линии следующим образом:

Art. 169. As contratações públicas deverão submeter-se a práticas contínuas e permanentes de gestão de riscos e de controle preventivo, inclusive mediante adoção de recursos de tecnologia da informação, e, além de estar subordinadas ao controle social, sujeitar-se-ão às seguintes linhas de defesa:

I – Primeira linha de defesa, integrada por servidores e empregados públicos, agentes de licitação e autoridades que atuam na estrutura de governança do órgão ou entidade;

II – Segunda linha de defesa, integrada pelas unidades de assessoramento jurídico e de controle interno do próprio órgão ou entidade;

III – Terceira linha de defesa, integrada pelo órgão central de controle interno da Administração e pelo tribunal de contas (BRASIL, 2021).

В этом законе аудиторская функция не ограничивалась внутренним государственным аудитом, а охватывала внешний контроль, осуществляемый счетными судами всех сфер. Стоит отметить, что размещение внешнего контроля в третьей линии обороны не предусмотрено в трехстроочной модели, которая рассматривает только внутренний аудит в качестве третьей линии.

В контексте бразильского федерального законодательства из-за концептуальной ошибки пункта III статьи 169 в отношении модели трех линий IIA этот пункт нового закона о торгах соответствует статье 13 Декрета-закона No 200/67, статье 2 IN MP/CGU No 01/2016 и IN CGU No 08/2017. Однако, поскольку статья 169 не касается исключительно внутреннего или внешнего контроля, она не противоречит CFb/88, которая в статье 74 устанавливает, что система внутреннего контроля будет оказывать поддержку внутреннему контролю при осуществлении его институциональной миссии.

2.2.3 АУДИТ И ВНУТРЕННИЙ КОНТРОЛЬ: СХОДСТВА И РАЗЛИЧИЯ

Внутренний правительственный аудит, в соответствии с Законом 10.180/2001, осуществляется через SFC/CGU и CISET, а Декрет No 3.591/2000 включает отдельные внутренние аудиты в качестве вспомогательных органов системы внутреннего контроля федеральной исполнительной власти (BRASIL, 2000). Для IN MP/CGU No 01/2016 (CGU, 2016) деятельность правительства по внутреннему аудиту осуществляется вышеупомянутыми агентствами в роли третьей линии обороны, понимание согласуется с IN CGU No 03/2017 (CGU, 2017a) и IN CGU No 08/2017 (CGU, 2017b). Закон 13.303/2016 касается деятельности внутреннего аудита в статьях 9, пункт III и § 3, в дополнение к статье 24, пункт III и VI (BRASIL, 2016b).

Закон No 14.129/2021, который предусматривает принципы, правила и инструменты для цифрового правительства и повышения эффективности общества, определил деятельность внутреннего аудита в статье 49, а именно:

Art. 49. A auditoria interna governamental deverá adicionar valor e melhorar as operações das organizações para o alcance de seus objetivos, mediante a abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de governança, de gestão de riscos e de controle, por meio da:

I – realização de trabalhos de avaliação e consultoria de forma independente, conforme os padrões de auditoria e de ética profissional reconhecidos internacionalmente;

II – adoção de abordagem baseada em risco para o planejamento de suas atividades e para a definição do escopo, da natureza, da época e da extensão dos procedimentos de auditoria;

III – promoção da prevenção, da detecção e da investigação de fraudes praticadas por agentes públicos ou privados na utilização de recursos públicos federais (BRASIL, 2021a)[8].

В свою очередь, Указ No 9,203/2017, который предусматривает государственное управление, касался деятельности правительства по внутреннему аудиту, которая предназначена для оценки и совершенствования организационных процессов, и должна происходить самостоятельно, в следующих сроках:

Art. 18 A auditoria interna governamental deverá adicionar valor e melhorar as operações das organizações para o alcance de seus objetivos, mediante a abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, dos controles e da governança, por meio da:

I – realização de trabalhos de avaliação e consultoria de forma independente, segundo os padrões de auditoria e ética profissional reconhecidos internacionalmente;

II – adoção de abordagem baseada em risco para o planejamento de suas atividades e para a definição do escopo, da natureza, da época e da extensão dos procedimentos de auditoria; e

III – promoção à prevenção, à detecção e à investigação de fraudes praticadas por agentes públicos ou privados na utilização de recursos públicos federais (BRASIL, 2017).

Как мы видели ранее, SCI, как и в статьях 70 и 74 CFb/88 (BRASIL, 1988) и Декрет-закон 200/1964 (BRASIL, 1964), является интегрированной системой, в рамках каждой державы и приверженцем модели трех линий обороны, как мы видели в IN MP/CGU No 01/2016, IN CGU No 03/2017 и IN CGU No 08/2017.

Внешняя ревизия проводится в федеральном правительстве через Федеральную счетную палату в рамках внешнего контроля, предусмотренного в статье 71 CFb/88 (BRASIL, 1988). Эти проверки TCU предусмотрены в Законе No 8.443/1992 в различных положениях (BRASIL, 1992). В рамках других федеративных организаций внешний контроль и аудит осуществляются соответствующими счетными судами на основе их собственных правил.

2.3 АВТОНОМИЯ ГОСУДАРСТВЕННЫХ ПОДРАЗДЕЛЕНИЙ ВНУТРЕННЕГО АУДИТА

Определение деятельности, которую будет осуществлять UAIG, должно быть определено в Годовом плане аудита – PAINT, подготовка которого является обязанностью самого UAIG, в соответствии со статьей 3 IN CGU No 09/2018. Статья 4 этого правового положения предусматривает, что PAINT должен учитывать стратегическое планирование исследуемого подразделения, ожидания руководства, значительные риски, а также процессы управления, управление рисками и внутренний контроль (CGU, 2018).

В свою очередь, IN CGU № 13/2020 определяет устав как документ, который регулирует правила организации и функционирования UAIG, определяя в своей статье 5, что совет директоров или аналогичный орган способствует пересмотру устава UAIG. не реже одного раза в год. Согласно ст. 2 настоящей Нормативной инструкции, эти уставы должны соответствовать положениям IN SFC / CGU № 03/2017 и IN CGU № 08/2017. Кроме того, согласно статье 8, UAIG должен также осуществлять свою деятельность в соответствии с международными стандартами и нормами внутреннего аудита, такими как нормы IIA и трехсторонняя модель (CGU, 2020).

Что касается независимости и технической автономии UAIG, IN SFC/CGU No 03/2017 предусматривает, что UAIG должен развивать свою работу беспристрастно и без вмешательства в определение того, какие виды деятельности должны быть выполнены, и в способ выполнения этой деятельности, который состоит из объема. Поэтому в соответствии с настоящей нормативной инструкцией:

47. A autonomia técnica refere-se à capacidade da UAIG de desenvolver trabalhos de maneira imparcial. Nesse sentido, a atividade de auditoria interna governamental deve ser realizada livre de interferências na determinação do escopo, na execução dos procedimentos, no julgamento profissional e na comunicação dos resultados (CGU, 2017, p. 11).

Что касается работы, которая будет проводиться каждый год UAIG, IN CGU No 09/2018 предусматривает, в статье 3, что Годовой план внутреннего аудита – PAINT «должен быть подготовлен UAIG для определения приоритетных работ, которые должны быть выполнены в период в соответствии с планом» (CGU, 2018).

Кроме того, при выявлении ситуаций, которые могут поставить под угрозу объективность и выполнение своих обязанностей, внутренние аудиторы UAIG должны обратиться за рекомендациями к SFC/CGU или его CISET, в зависимости от случая, как указано в пункте 51 IN SFC/CGU No 03/2017:

51. Os auditores devem declarar impedimento nas situações que possam afetar o desempenho das suas atribuições e, em caso de dúvidas sobre potencial risco para a objetividade, devem buscar orientação junto aos responsáveis pela supervisão do trabalho ou à comissão de ética ou instância similar, conforme apropriado na organização (CGU, 2017, p. 11)

Наконец, IN SFC/CGU No 03/2017 не осуществляет сопутствующую деятельность по внутреннему аудиту правительства и руководства, устанавливая карантинный период в двадцать четыре месяца, чтобы внутренние аудиторы могли проводить аудит тех же процессов, в которых они действовали, как исполнители, на оперативном уровне.

52. Os auditores internos governamentais devem se abster de auditar operações específicas com as quais estiveram envolvidos nos últimos 24 meses, quer na condição de gestores, quer em decorrência de vínculos profissionais, comerciais, pessoais, familiares ou de outra natureza, mesmo que tenham executado atividades em nível operacional (CGU, 2017, p. 12).

В связи с вышеизложенным, деятельность внутреннего аудита попадает в третью линию, осуществляемую с независимостью и объективностью, которая определяется самим UAIG, учитывая то, что было установлено в собственном уставе. Руководство не должно вмешиваться в эту деятельность и должно сообщать SFC/CGU или его CISET о любой ситуации, которая ставит под угрозу его независимость и объективность. Кроме того, если внутренний аудитор действовал в оперативном управлении данным процессом, необходимо выждать период в двадцать четыре месяца, чтобы провести аудит того же процесса в качестве внутреннего аудитора.

3. МЕТОДОЛОГИЯ

Для достижения желаемых результатов в настоящем исследовании использовалось описательное исследование, понимаемое как исследование, направленное на выявление характеристик явления, которое должно быть проанализировано, и установление связей между переменными (SILVA, 2003). В свою очередь, был проведен обзор литературы как метода сбора данных, с выделением анализа лучших практик IIA, COSO, в дополнение к соответствующему федеральному законодательству.

Федеральное законодательство было выбрано путем исследования официальных сайтов, таких как CGU и Гражданская палата президента Республики. Проведен контент-анализ выбранных норм и лучших практик, охватывающий чтение материала целиком, с последующим подбором слов и наборов слов, которые имеют смысл, согласно классификации этих слов или словосочетаний, в определенных категориях или темах (BARDIN, 1977).

Кроме того, контент был подвергнут качественному анализу, который использовался для исследования экспериментального типа, когда «нет заранее определенных формул или рецептов, которыми руководствовались бы исследователи» (GIL, 2008, стр. 175). Таким образом, расследование позволило обсудить результаты и сделать вывод об автономности и независимости работы UAIG от PEF, в рамках системы внутреннего контроля и в контексте трехстрочной модели IIA (2020).

4. РЕЗУЛЬТАТЫ И ОБСУЖДЕНИЕ

Согласно позиционирующим заявлениям IIA относительно трехстроочной модели и роли внутреннего аудита, роль внутреннего аудита находится в системе внутреннего контроля организации, но отличается от роли руководства, поскольку она находится в третьей строке (IIA, 2020). Например, согласно IIA (2009), роль внутреннего аудита не заключается в том, чтобы отвечать за систему внутреннего контроля организации. Согласно COSO (2013), внутренний аудит не должен решать, какие механизмы внутреннего контроля должны или не должны быть реализованы, а также определение аппетита к риску.

Поэтому для IIA внутренний аудит является подмножеством системы внутреннего контроля, которая состоит как из первой, так и из второй линий (управление) и третьей линии (внутренний аудит), роль которых заключается в оценке и консультировании (IIA, 2020). COSO (2013) не дает определения того, что такое система внутреннего контроля, но использует это выражение несколько раз в контексте организации в целом, как сумму всех механизмов внутреннего контроля организации.

Хотя В IIA и COSO четко указано, что понятия системы внутреннего контроля и внутреннего аудита относятся к различным значениям, Закон 10.180/2001 и Указ 3.591/2000 используют термин «Система внутреннего контроля» для обозначения группы органов внутреннего государственного аудита, таких как SFC/CGU и CISETs, ссылаясь на них как на контрольные органы, а не только как на аудиторские единицы. Как будто этого недостаточно, новый Закон о торгах в нескольких пунктах ссылается на термин «внутренний контроль» как в отношении внутреннего контроля руководства, так и в отношении внутреннего контроля, связанного с аудиторской деятельностью, таких как статья 8, § 3 и статья 19, пункт IV, касающийся второй строки, и статья 141, § § 1 и 2, работа с третьей линией и счетной палатой. В статье 169 термин «контроль» относится к органу внутреннего аудита лица, имеющего как внутренний, так и внешний контроль в одной линии защиты, путем включения счетной палаты в третью строку (BRASIL, 2021b).

Таким образом, ответственность за руководство не входит в роль внутреннего аудита, учитывая, что в заявлении о позиционировании роли внутреннего аудита в управлении рисками (IIA, 2009) указывается, что принятие решений и внедрение ответов на риски не должны быть задачей, которую должна выполнять внутренняя ревизия. Аналогичным образом, COSO (2013) устанавливает, что руководство несет ответственность за принятие мер реагирования на риски и / или внедрение внутреннего контроля. Однако внутренняя ревизия в рамках консультационной службы может помочь другим направлениям в разработке этих моделей с необходимыми гарантиями, связанными с собственными полномочиями руководства.

Что касается действующего федерального законодательства, путем выявления различных субъектов, составляющих SCI, анализ законодательства позволяет нам сказать, что роль правительственных подразделений внутреннего аудита прямого и косвенного федерального государственного управления, включая CGU в качестве центрального орган, CISET как отраслевые органы и UAIG, в соответствии с рассматриваемыми правилами, является третьим уровнем или уровнем, осуществляющим деятельность по внутреннему государственному аудиту, осуществляемому посредством оценки и консультирования, действуя в рамках, законодательно установленных в их соответствующих области компетенции. В случае отдельных подразделений внутреннего аудита с косвенным администрированием третья линия защиты действует независимо и одновременно с CGU или CISET, в зависимости от обстоятельств.

С учетом вышеизложенного, считается, что концепции действующего законодательства, применимого к бразильской федеральной исполнительной власти, в отношении роли внутреннего аудитора, модели трех линий и внутреннего контроля (управления) приведены в соответствие с концепциями литературы и международными стандартами, а именно стандартами COSO (2007; 2013) и IIA (2009; 2013; 2020).

Что касается концепции «системы внутреннего контроля», принятой, прежде всего, в Законе № 10.180/2001 и Указе № 3.591/2001, мы можем использовать метод правовой герменевтики (ÂMBITO JURÍDICO, 2019) для толкования Закона 14.133/2021, Закона 10.180/2001 и Декрета № 3.591/2001 в соответствии с другими законодательными положениями (LEITE, 2020) из-за нечеткого или двусмысленного значения выражений «контроль», «внутренний контроль» или «система контроля» внутренний Действительно, интерпретируя выражение «система внутреннего контроля» или «внутренний контроль», мы также должны проверить, о какой деятельности идет речь, будь то внутренний аудит руководства или правительства. Таким образом, для анализа положений мы должны принимать во внимание как международные нормы и стандарты внутреннего аудита, управления рисками и внутреннего контроля, так и нормативную базу, относящуюся к предмету, в частности CFb / 88, Декрет-закон № 200/1967, IN MP / CGU № 01/2016, IN CGU № 03/2017 и IN CGU № 08/2017.

С другой стороны, мы не должны интерпретировать в бразильском федеральном законодательстве выражения «внутренний контроль» или «система внутреннего контроля» без учета контекста классификации деятельности во внутреннем аудите (третья линия) или управлении (первая и вторая линий). Для этой основы, как мы уже сказали, мы должны обращаться к международным стандартам и действующей нормативной базе.

Кроме того, с учетом положений статьи 15 Указа 3.591/2000 и в целях приведения Закона 10,180/2001 в соответствие с Федеральной конституцией Бразилия в том смысле, что внутренний аудит также выполняет функцию государственного аудита в соответствии со статьями 70 и 74 CFb / 88, мы должны интерпретировать Закон 10.180 / 2001 и Указ № 3.591 / 2000, чтобы понять, что список органов, которые являются частью системы внутреннего контроля, является образцовым и что выражение «внутренний контроль» соответствует деятельность по аудиту в соответствии со статьей 21 Закона 10,180/2001. Такая интерпретация возможна благодаря использованию слова «интегрировать», которое можно понимать как включение в более широкий набор, а не как исчерпывающее перечисление[9]. С другой стороны, правовые положения не следует интерпретировать как исчерпывающий перечень, имея в виду систему внутреннего контроля, как если бы они были единственной и исключительной компетенцией государственных органов внутреннего аудита.

Таким образом, роль отдельных подразделений внутреннего аудита (UAIG) федеральной государственной администрации, таких как Закон No 14.133/2021, Декрет 3.591/2000 и Закон 10.180/2001, заключается в оценке и консультировании в их соответствующих организациях таким образом, чтобы это было одновременно с центральным органом системы внутреннего контроля (CGU) и отраслевыми учреждениями (CISET), в отличие от ситуации.

5. ЗАКЛЮЧЕНИЕ

Автономия и независимость внутреннего государственного аудита, особенно УАИГ федеральной исполнительной власти, имеет основополагающее значение для эффективного функционирования системы внутреннего контроля, в силу количества органов косвенного управления и существенности задействованных ресурсов.

Чтобы понять, обеспечивает ли федеральное законодательство Бразилия правовые гарантии для работы UAIG, мы концептуализируем систему внутреннего контроля, управления и внутреннего контроля, учитывая как международные стандарты и стандарты, так и Федеральную конституцию и другие правовые и нормативные стандарты на федеральном уровне. Этот анализ был необходим для того, чтобы мы могли понять роль внутреннего государственного аудита в системе внутреннего контроля PEF, подчеркивая сходства и различия между аудитом, системой внутреннего контроля и контролем. Таким образом, мы смогли в свете законодательства понять автономию и роль внутреннего государственного аудита по отношению к управлению, в контексте модели трех линий IIA.

Поэтому анализ в международных стандартах и законодательстве позволил сказать, что федеральное законодательство обеспечивает автономию UAIG, а также независимость и объективность AAIG, выполняемых отдельными внутренними аудитами. Поэтому роль UAIG является третьей линией или слоем, посредством аудиторской деятельности, подразделяемой на оценку и консалтинг. Это действие происходит в рамках соответствующих организаций, частью которых является UAIG, так что роль третьей линии осуществляется одновременно с CGU или CISET, в соответствии с этим.

Если аналогичные случаи имеются в других субъектах прямого управления в отношении тем, рассматриваемых в настоящем исследовании, предлагается, чтобы SFC/CGU мог консолидировать положения федерального законодательства и превентивно направлять других UAIG и руководителей муниципальных и учредительных образований в целях усиления роли UAIG и агентов, ответственных за каждую линию (или слой), и интегрировать структуру внутреннего контроля органов и подразделений федеральной исполнительной власти, недопущение коллизий присвоений, дублирования усилий или недоразумений при разработке и осуществлении механизмов внутреннего контроля ответственности руководителей этих подразделений.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

ÂMBITO JURÍDICO, 2019. Disponível em: https://ambitojuridico.com.br/cadernos/direito-civil/a-hermeneutica-juridica-parte-1-sistemas-e-meios-intrepretativos/#:~:text=O%20objeto%20da%20hermen%C3%AAutica%20%C3%A9,o%20sentido%20da%20norma%20jur%C3%ADdica. Acesso em: 04 ago. 2021.

BARDIN, L. Análise de conteúdo. Lisboa: Edições 70, 1977.

BRASIL. Constituição da república federativa do Brasil, 1988. Brasília, 1988. Disponível em: http:// www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa Conjunta nº 1, de 10 de maio de 2016. Dispõe sobre controles internos, gestão de riscos e governança no âmbito do Poder Executivo federal. Brasília, 2016. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/21519355/do1-2016-05-11-instrucao-normativa-conjunta-n-1-de-10-de-maio-de-2016-21519197. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 3, de 9 de junho de 2017. Aprova o Referencial Técnico da Atividade de Auditoria Interna Governamental do Poder Executivo Federal. Brasília, 2017a. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/19111706/do1-2017-06-12-instrucao-normativa-n-3-de-9-de-junho-de-2017-19111304. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 8, de 6 de dezembro de 2017. Manual de Orientações Técnicas da Atividade de Auditoria Interna Governamental do Poder Executivo Federal. Brasília, 2017b. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/1096823/do1-2017-12-18-instrucao-normativa-n-8-de-6-de-dezembro-de-2017-1096819-1096819. Acesso em: 04 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 9, de 9 de outubro de 2018. Dispõe sobre o Plano Anual de Auditoria Interna – PAINT e sobre o Relatório Anual de Atividades de Auditoria Interna – RAINT das Unidades de Auditoria Interna Governamental do Poder Executivo Federal e dá outras providências. Brasília, 2018. Disponível em: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/44939745/do1-2018-10-11-instrucao-normativa-n-9-de-9-de-outubro-de-2018-44939518 Acesso em: 05 ago. 2021.

________. Controladoria-Geral da União. Instrução Normativa nº 13, de 6 de maio de 2020. Aprova os requisitos mínimos a serem observados nos estatutos das Unidades de Auditoria Interna Governamental (UAIG) do Poder Executivo Federal. Brasília, 2020. Disponível em: https://www.in.gov.br/web/dou/-/instrucao-normativa-n-13-de-6-de-maio-de-2020-255615399. Acesso em: 05 ago. 2021.

_______. Decreto-Lei nº 200, de 25 de fevereiro de 1967. Dispõe sobre a organização da Administração Federal, estabelece diretrizes para a Reforma Administrativa e dá outras providências. Brasília, 1967. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto-lei/del0200.htm. Acesso em: 04 ago. 2021.

________. Decreto nº 3.591, de 6 de setembro de 2000. Dispõe sobre o Sistema de Controle Interno do Poder Executivo Federal e dá outras providências. Brasília, 2000. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/D3591.htm. Acesso em 19/05/2019.

________. Decreto nº 9.203, de 22 de novembro de 2017. Dispõe sobre a política de governança da administração pública federal direta, autárquica e fundacional. Brasília, 2017. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/decreto/d9203.htm. Acesso em: 05 ago. 2021.

_______. Lei n° 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Brasília, 1964. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l4320.htm. Acesso em: 04 ago. 2021.

_______. Lei Nº 8.443, de 16 de julho de 1992. Dispõe sobre a Lei Orgânica do Tribunal de Contas da União e dá outras providências. Brasília, 2017. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l8443.htm. Acesso em: 05 ago. 2021.

_______. Lei n° 10.180, de 6 de fevereiro de 2001. Organiza e disciplina os Sistemas de Planejamento e de Orçamento Federal, de Administração Financeira Federal, de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, e dá outras providências. Brasília, 2001. Disponível em: Disponível em: http://www.planalto.gov.br/ccivil_03/LEIS/LEIS_2001/L10180.htm. Acesso em: 04 ago. 2021.

________. Lei Nº 13.303, de 30 de junho de 2016. Dispõe sobre o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios. Brasília, 2016. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2016/lei/l13303.htm. Acesso em: 04 ago. 2021.

________. Lei nº 14.129, de 29 de março de 2021. Dispõe sobre princípios, regras e instrumentos para o Governo Digital e para o aumento da eficiência pública e altera a Lei nº 7.116, de 29 de agosto de 1983, a Lei nº 12.527, de 18 de novembro de 2011 (Lei de Acesso à Informação), a Lei nº 12.682, de 9 de julho de 2012, e a Lei nº 13.460, de 26 de junho de 2017. Brasília, 2021a. Disponível em: https://www.in.gov.br/en/web/dou/-/lei-n-14.129-de-29-de-marco-de-2021-311282132. Acesso em: 05 ago. 2021.

________. Lei n° 14.133, de 1° de abril de 2021. Lei de Licitações e Contratos Administrativos. Brasília, 2021b. Disponível em: https://www.in.gov.br/en/web/dou/-/lei-n-14.133-de-1-de-abril-de-2021-311876884. Brasília, 2021. Acesso em: 04 ago. 2021.

________. Tribunal de Contas da União. Acórdão nº 1171/2017 – TCU – Plenário: Relatório de Levantamento TC 011.759/2016-0. Brasília, 2017. Disponível em: https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp?fileId=8A8182A25EABAA93015EBEA525695384. Acesso em: 04 ago. 2021.

________. Tribunal de Contas da União. Critérios Gerais de Controle Interno na Administração Pública: um estudo dos modelos e das normas disciplinadoras em diversos países. Brasília, 2009. Disponível em: https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp?fileId=8A8182A15A4C80AD015A4D5CA9965C37. Acesso em: 04 ago. 2021.

________. Tribunal de Contas da União. Governança Pública: Referencial Básico de Governança Aplicável a Órgãos e Entidades da Administração Pública e Ações Indutoras de Melhoria. Brasília, 2014. Disponível em: https://portal.tcu.gov.br/biblioteca-digital/governanca-publica-referencial-basico-de-governanca-aplicavel-a-orgaos-e-entidades-da-administracao-publica-e-acoes-indutoras-de-melhoria.htm. Acesso em: 05 ago. 2021.

COSO – Committee of Sponsoring Organizations of the Treadway Commission. Controle Interno – estrutura integrada: sumário executivo. São Paulo: IIA Brasil, 2013.

COSO – Committee of Sponsoring Organizations of the Treadway Commission. Gerenciamento de riscos corporativos – estrutura integrada: sumário executivo. Jersey City, 2007. Disponível em: http:www.coso.org/documents/COSO_ERM_ExecutiveSummnary_Portuguese.pdf. Acesso em: 04 ago. 2021.

DE OLIVEIRA, Denise Fontenele. O controle interno e auditoria governamental: comparativo. Revista Controle-Doutrina e Artigos, v. 12, n. 1, p. 196-211, 2014. Disponível em: https://revistacontrole.tce.ce.gov.br/index.php/RCDA/article/download/211/213.

INSTITUTO DE AUDITORES INTERNOS. Declaração de posicionamento do IIA: o papel da auditoria interna no gerenciamento de riscos corporativo. Lake Mary, Fl: The Institute of Internal Auditors, 2009. Disponível em: https://iiabrasil.org.br/korbilload/upl/ippf/downloads/declarao-de-pos-ippf-00000001-21052018101250.pdf. Acesso em 04 ago. 2021.

INSTITUTO DE AUDITORES INTERNOS. Declaração de Posicionamento do IIA: O Papel da Auditoria Interna na Governança Corporativa. Lake Mary, FL: The Institute of Internal Auditors, 2018. Disponível em: https://iiabrasil.org.br/korbilload/upl/ippf/downloads/declarao-de-pos-ippf-00000006-14062018163019.pdf. Acesso em 04 ago. 2021.

INSTITUTO DE AUDITORES INTERNOS. Declaração de posicionamento do IIA: as três linhas de defesa no gerenciamento eficaz de riscos e controles. Lake Mary, FL: The Institute of Internal Auditors, 2013. Disponível em: https://repositorio.cgu.gov.br/handle/1/41842. Acesso em 04 ago. 2021.

INSTITUTO DE AUDITORES INTERNOS. Modelo das Três Linhas do IIA 2020: uma atualização das três linhas de defesa. Lake Mary, FL: The Institute of Internal Auditors, 2020. Disponível em: https://iiabrasil.org.br/korbilload/upl/editorHTML/uploadDireto/20200758glob-th-editorHTML-00000013-20072020131817.pdf. Acesso em 04 ago. 2021.

GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. 6. ed. Ediitora Atlas SA, 2008.

JOSÉ FILHO, Antônio. A importância do controle interno na administração pública. Diversa, Ano I – nº 1, p. 85-99, jan./jun, 2008. Disponível em: http://capa.tre-rs.gov.br/arquivos/JOSE_controle_interno.PDF. Acesso em: 01 jul. 2021.

MAIA, Matheus Silva et al. Contribuição do sistema de controle interno para a excelência corporativa. Revista Universo Contábil, v. 1, n. 1, p. 54-70, 2005. Disponível em: http://www.rep.educacaofiscal.com.br/100913090539auditoria_interna_e_o_controle_interno.pdf. Acesso em: 01 jul. 2021.

LEITE, Gisele. Da Hermenêutica para a compreensão da lei e do Direito. Jornal Jurid, Bauru, ago. 2020. Disponível em: https://www.jornaljurid.com.br/colunas/gisele-leite/da-hermeneutica-para-a-compreensao-da-lei-e-do-direito. Acesso em: 01 jul. 2021.

RIBEIRO, Renor Antonio Antunes. O papel da auditoria interna na gestão de riscos em entidades do setor público de Portugal e do Brasil. 2019. Dissertação de Mestrado. Disponível em: https://repositorium.sdum.uminho.pt/bitstream/1822/64581/1/Renor+Antonio+Antunes+Ribeiro.pdf. Acesso em: 01 jul. 2021.

RIBEIRO, Renor. Gestão de Riscos no Setor Público: normas e padrões internacionais, análise das legislações nacionais de Portugal e do Brasil e aplicação na base normativa do setor público. 1ª ed. Brasília: Athenas Editora, 2020a.

RIBEIRO, Renor. Gestão de Riscos em Organizações Públicas: normas e padrões internacionais utilizados para a gestão de riscos, etapas do processo e análise da base normativa de Portugal e do Brasil. 1ª ed. Lisboa: Edições Exlibris, 2020b.

SILVA, E. L.; MENEZES, E. M. Metodologia da pesquisa e elaboração de dissertação. 4. ed. rev. atual. Florianópolis: UFSC, 2005.

ПРИЛОЖЕНИЕ – СНОСКА НА ПРЕЛОМЛЯНИЕ

2. Доступно по адресу: https://legislacao.presidencia.gov.br/atos/?tipo=MPV&numero=480&ano=1994&ato=897ATWE10dJpWT268.

3. Под «системой внутреннего контроля» в Законе № 10.180 / 2001 можно понимать совокупность органов внутреннего государственного аудита или совокупность органов третьего уровня. См. Раздел о различии между внутренним контролем и государственным внутренним аудитом.

4. Доступно по адресу: https://www.gov.br/secretariageral/pt-br/estrutura/secretaria_de_controle_interno/institucional. Дата обращения: 04 авг. 2021 г.

5. Аббревиатура UAIG введена в IN CGU № 03/2017.

6. Доступно по адресу: https://www.in.gov.br/materia/-/asset_publisher/Kujrw0TZC2Mb/content/id/19111706/do1-2017-06-12-instrucao-normativa-n-3-de-9-de-junho-de-2017-19111304

7. Доступно по адресу: http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0200.htm. Дата обращения: 07.09.2020.

8. Доступно по адресу: https://www.in.gov.br/en/web/dou/-/lei-n-14.129-de-29-de-marco-de-2021-311282132.

9. Согласно Словарю Михаэлиса, интеграция означает: 1 включение элемента в набор; включают, включают: «Молодой писатель получил премию Джабути […], а его книги также входят в базовую коллекцию Национального фонда помощи детям и молодежи» (TM1). Доступно по адресу: https://michaelis.uol.com.br/busca?id=dNMl7#:~:text=1%20Incorporar(%2Dse)%20um,e%20Juvenil%E2%80%9D%20(%20TM1%20)%20.

[1] Магистр государственного управления в Университет Минхо – UMINHO, MBA в области стратегического управления в государственном управлении, специалист по государственному управлению в UMINHO, специалист по планированию образования, окончил факультет машиностроения UFC, закончил физику UECE, окончил факультет музыкального образования UnB.

Представлено: Aвгуст 2021 года.

Утвержден: Cентябрь 2021 года.