FERNANDES, Alessandro [2]

FERNANDES, Alessandro. PCLD e seus efeitos no resultado contábil final do banco do brasil no exercício de 2016. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 09, Vol. 01, pp. 90-100, Setembro de 2018. ISSN:2448-0959

RESUMO

O trabalho pretender analisar e conceituar a PCLD, buscando entender sua forma de cálculo e o impacto do agravamento de seu efeito de arrasto. Procuramos ainda entender de que forma ela influenciou na queda no lucro líquido percebido pelo Banco do Brasil, em seu resultado contábil, no exercício de 2016, utilizando para tantos comparativos com o resultado do exercício de 2015 e projeções para o exercício de 2017. A pesquisa é de natureza descritiva, predominantemente quantitativa.

Palavras Chaves: Pcld, Banco Do Brasil, Inadimplência

-

INTRODUÇÃO

Com a divulgação do lucro do Banco do Brasil no exercício de 2016, que ocorreu no mês de fevereiro de 2017, percebeu-se uma forte redução de seu resultado, encerrando um longo ciclo de resultados crescentes ano a ano. O quadro foi resumido pela editoria da G1 Negócios da seguinte maneira:

O Banco do Brasil anunciou ter registrado lucro líquido de R$ 8,034 bilhões em 2016, 44,2% abaixo dos R$ 14,4 bilhões obtidos no ano anterior. No quarto trimestre, os ganhos somaram R$ 963 milhões, representando uma queda de 61,3% sobre o resultado de um ano antes. (…) Na comparação entre o quarto e o terceiro trimestres de 2016, também houve um recuo de 57,1%, de acordo com o balanço da instituição, divulgado nesta quinta-feira (16) (LUCRO…, 2017).

Da mesma forma de que o sucesso de uma estratégia não decorre de somente um item, um resultado insatisfatório também não pode ser debitado na conta de um único fator. O stress político e seu reflexo econômico, a exposição de uma grande instituição financeira a grandes conglomerados econômicos que, sem adentrar no mérito da operação policial, foram desestruturados pela Lava-Jato[3], a dificuldade de adaptação de uma grande estrutura, com forte influencia estatal, as mudanças do mercado financeiro e o crescimento das fintechs sem sombra de dúvidas acabaram refletindo nesse resultado insatisfatório.

Somado aos itens relacionados acima, o aumento nos valores aportados na rubrica de PCLD foram determinantes para esta queda. Tanto que gerente geral da Unidade de Relações com Investidores da Instituição, Bernardo de Azevedo Silva Rothe (2016), ao projetar o resultado para o ano de 2017 sublinhou expressamente este tema:

O BB acredita que as despesas com provisões já atingiram o pico, mas que a inadimplência ainda atinge seu patamar mais alto em 2017. O Banco do Brasil espera que suas provisões para devedores duvidosos, chamadas de PCLD pela instituição, apresentem melhora gradual nos próximos trimestres, de acordo Rothe. “Consideramos que o pico das provisões foi no primeiro trimestre, mas se olharmos para a performance não haverá queda tão grande como ocorreu no terceiro trimestre em relação ao segundo. Esperamos melhora gradual das PDDs ao longo do tempo”, explicou ele.

Para as despesas com provisão, já excluído os valores objeto de recuperação de operações em perdas, o BB prevê para 2017 um volume entre R$ 20,5 bilhões e R$ 23,5 bilhões. Isso significa que as perdas do banco com empréstimos devem ficar abaixo daquelas registradas no ano passado, quando essas despesas somaram R$ 27 bilhões. (MANDL, 2017).

Frente a esta importância, optamos por, inicialmente, conceituar a PCLD e analisar suas nuances mais importantes, sem intenção de esgotar suas características e possibilidades, e logo após tentar perceber de que forma esta provisão impactou negativamente no resultado final do ano de 2016 do Banco do Brasil, comparativamente com o impacto desta rubrica no ano 2015 e com a previsão de 2017.

-

PROVISÃO PARA CRÉDITOS DE LIQUIDAÇÃO DUVIDOSA – PCLD

Em geral, a provisão é conceituada pelos estudiosos como uma conta retificadora de ativo, ou seja, que reduz o valor de um bem ou direito, ou como uma conta de passivo, nesse caso, aumentando o valor das exigibilidades (FERNANDES et al, 2008).

Na lição de NIYAMA (2001), a constituição de provisão para créditos de liquidação duvidosa representa em qualquer empresa, uma estimativa de perda provável na realização dos créditos em atendimento aos princípios fundamentais de contabilidade, em especial ao a realização da receita e confrontação com a despesa.

No mesmo sentido é a lição de Iudícibus, Martins e Gelbke (2003) que conceituam como segue:

Provisões são deduções de ativo ou acréscimos de exigibilidade que reduzem o Patrimônio Líquido, e cujos valores não são ainda totalmente definidos. Representam, assim, expectativas de perdas de ativos ou estimativas de valores a desembolsar que, apesar de financeiramente ainda não efetivadas, derivam de fatos geradores contábeis já decorridos.

Já a PCLD é um montante que as instituições financeiras devem provisionar sobre cada operação de crédito com o objetivo de resguardar a instituição quanto a possíveis perdas por inadimplência dos clientes (BANCO DO BRASIL, 2015).

Os critérios do percentual de provisionamento para constituição do PCLD são definidos no Brasil pela Resolução CMN[4] n. 2.682, que estabelece as seguintes faixas de risco de operação e o seu respectivo percentual de provisionamento:

| Risco da Operação | Percentual de Provisionamento |

| AA | 0,0% |

| A | 0,5% |

| B | 1,0% |

| C | 3,0% |

| D | 10,0% |

| E | 30,0% |

| F | 50,0% |

| G | 70,0% |

| H | 100,0% |

Fonte: BRASIL, 1999.

2.1. RECLASSIFICAÇÃO DE RISCO POR ATRASO

De acordo com o padrão internacional, estabelecido pela International Accounting Standard Board – IAS 39 (Ativos Financeiros: Reconhecimento e Mensuração), a instituição deve verificar, a cada data-base, se ocorreu evento de perda que reduza o valor recuperável de uma operação para constituir a provisão- visão perda incorrida. Entende-se então, como qualquer redução relevante no preço de instrumento de patrimônio poderia ser entendida como uma perda ocorrida, nesses casos cabe julgamento profissional, exercido por auditores da entidade, de acordo com padrão estabelecido pelo International Accounting Standard Standard Board. (ERNEST &YOUNG, 2010).

No Brasil, as condições para estabelecimento do risco da operação estão descritas no artigo 2° da Resolução CMN n. 2.682, conforme segue abaixo:

Art. 2º A classificação da operação no nível de risco correspondente é de responsabilidade da instituição detentora do crédito e deve ser efetuada com base em critérios consistentes e verificáveis, amparada por informações internas e externas, contemplando, pelo menos, os seguintes aspectos:

I – em relação ao devedor e seus garantidores:

a) situação econômico-financeira;

b) grau de endividamento;

c) capacidade de geração de resultados;

d) fluxo de caixa;

e) administração e qualidade de controles;

f) pontualidade e atrasos nos pagamentos;

g) contingências;

h) setor de atividade econômica;

i) limite de crédito;

II – em relação à operação:

a) natureza e finalidade da transação;

b) características das garantias, particularmente quanto à suficiência e liquidez;

c) valor.

Parágrafo único. A classificação das operações de crédito de titularidade de pessoas físicas deve levar em conta, também, as situações de renda e de patrimônio bem como outras informações cadastrais do devedor. (BRASIL, 1999).

Ocorre que a mesma resolução estabelece em seu artigo 4° as regras para reclassificação deste risco, que deve ser apurada de forma mensal, com base no período de atraso da operação, devendo para tanto observar o que segue:

| Prazo até vencimento | Risco da Operação | |

| Dias de Atraso (de – até) | ||

| 15 | 30 | B |

| 31 | 60 | C |

| 61 | 90 | D |

| 91 | 120 | E |

| 121 | 150 | F |

| 151 | 180 | G |

| Superior a 181 | H | |

Fonte: BRASIL, 1999.

Ressalte-se que esta dinâmica de reclassificação somente é válida para operações com prazo a decorrer até vencimento inferior ou igual há 36 meses. Nos casos de prazo decorrido ser superior a 36 meses, nos termos do parágrafo único do artigo 4º, admite-se a contagem do prazo em dobro.

Decorridos seis meses da classificação da operação em risco “H”, esta poderá ser transferida para perdas, saindo da carteira ativa e os 100% de provisão já realizada são realizados como despesa no resultado.

2.2. EFEITO ARRASTO DA PCLD

Arrasto é o mecanismo de mudança automática do risco de uma operação causado pela existência, no portfólio do cliente ou do grupo econômico ao qual pertença, de operações com riscos mais elevados. Nesse caso, o risco a ser considerado para efeito de provisão é o maior. A operação de maior risco arrasta, para o seu nível de risco, as demais operações. (BANCO DO BRASIL, 2015).

As regras para a realização deste efeito estão normatizadas internamente no Banco do Brasil através da Instrução Normativa 674 (BANCO DO BRASIL, 2017c), estabelecendo que, em função da natureza, da finalidade do crédito, garantias vinculadas e/ou saldo devedor, as operações de crédito do cliente podem provocar ou sofrer efeito arrasto.

Os critérios para que ocorra o efeito arrasto nas operações contratadas junto ao Banco do Brasil constam no item 674-1 4.5, colacionado abaixo:

4.5. Provoca arrasto a operação que atenda ao menos a um dos critérios abaixo:

4.5.1. represente no mínimo 5% (cinco por cento) do saldo devedor de todas as operações do cliente/grupo econômico;

4.5.2. possua saldo devedor superior a R$ 500 mil;

4.5.3. esteja vencida há mais de 180 dias para crédito imobiliário ou 90 dias para demais produtos, possua saldo devedor superior a R$ 100,00 e seja percentualmente relevante (valor definido pela DICRE) frente ao endividamento do cliente/grupo econômico.

-

IMPACTO DE PCLD NO RESULTADO FINAL DO BANCO DO BRASIL

Já afirmamos que o aumento do impacto do PCLD não pode ser debitado na conta de somente um fator, porém inegável a relação de causalidade entre essa majoração e o movimento de expansão de crédito levado a Cabo durante o ano de 2012, pelo Governo da então Presidenta Dilma Rousseff. Em um primeiro momento este indução ao crédito foi positiva para o Banco do Brasil, acelerando a expansão de sua carteira de crédito:

Para os estatais Banco do Brasil e Caixa Econômica Federal, a pressão do acionista controlador para baixar juros foi um limão do qual fizeram uma limonada. Nos últimos quase 30 meses, pelo menos três em cada quatro reais emprestados por bancos no Brasil saíram deles.

O BB elevou num período de seis anos sua fatia no sistema financeiro nacional aproximadamente em um terço, para 21,3 por cento. (…) Com isso, a meta do banco de se tornar vice-líder em crédito do setor bancário no país foi antecipada de 2022 para o começo deste ano.

Esse combustível fez a participação conjunta dos estatais sair de cerca de 44 para 53 por cento do mercado de crédito desde o começo de 2012, incluindo o Banco Nacional de Desenvolvimento Econômico e Social (BNDES). (ALVES, 2014, p. 3.)

Porém, como consequência do crescimento do crédito, em julho de 2014, 45% da renda familiar brasileira era destinada ao pagamento de dívidas, o que levou a agência de classificação de risco Moody’s a alterar a perspectiva do rating do sistema bancário brasileiro de “estável” para “neutra”, citando o ambiente operacional cada vez mais difícil, o que prejudicará os volumes de negócios e a qualidade dos ativos, além de reduzir a lucratividade (ALVES, 2014, p.5). Este crescente endividamento somado ao desemprego decorrente da crise econômica foram elementos determinantes para o crescimento da inadimplência.

Não por acaso crise e inadimplência foram palavras presentes na fala do Vice-Presidente de Distribuição ao discorrer sobre as projeções de PCLD para o ano de 2017:

As projeções preveem que as despesas com provisões para devedores duvidosos (PDD) do banco cairão em 2017, já a inadimplência deve continuar oscilando, podendo subir no ano que vem, afirmou o vice-presidente do banco, Walter Malieni. “Passamos pelo auge do efeito da crise em 2016, a previsão é que o nível de provisão seja menor em 2017. Já a inadimplência pode ter pequenas oscilações”. (LIRA, 2016).

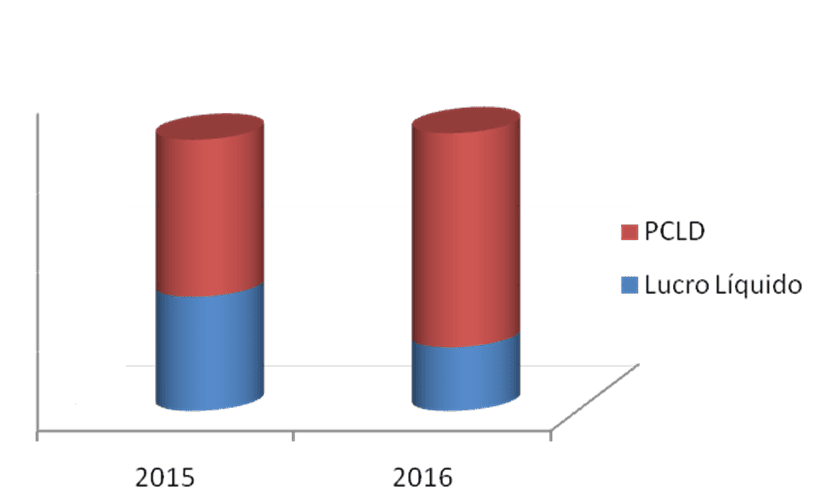

Conforme podemos apurar das demonstrações contábeis consolidadas (BANCO DO BRASIL, 2016b – 2017b) e da análise de desempenho (BANCO DO BRASIL, 2016a – 2017a) o incremento de R$ 7,8 bilhões na rubrica de PCLD teve efeito direto na redução do lucro líquido. Este impacto pode ser mais facilmente percebido pelo gráfico abaixo:

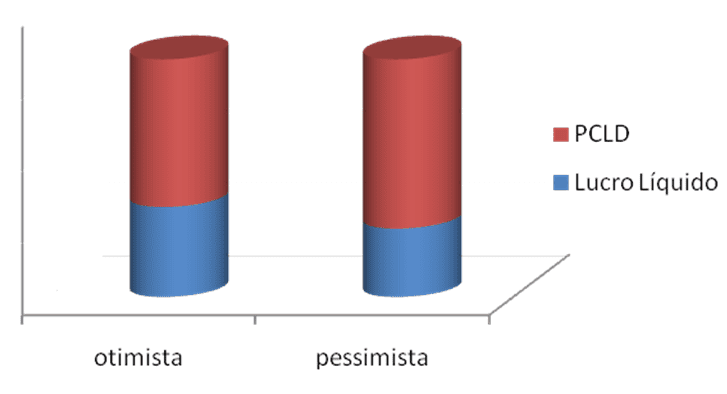

Já a projeção para lucro líquido em 2017, apesar da previsão de crescimento no comparativo com o exercício 2016, percebe-se uma diminuição do reflexo da projeção de PCLD no resultado contábil (MANDL, 2017).

Fonte: MANDL,2017.Nesta projeção, apesar da ampliação do lucro líquido, sua soma com a PCLD, em ambas projeções, totaliza R$ 33 bilhões, inferior a soma destes indicadores no ano de 2016 que resultou em valores superiores a R$ 35 bilhões de reais.

CONSIDERAÇÕES FINAIS

Cumprida a tarefa de conceituar e entender o funcionamento da PCLD podemos notar claramente seus efeitos no resultado final do Banco do Brasil, uma vez que excluída esta variante, teríamos um resultado ligeiramente superior ao do exercício fiscal de 2015.

Dessa forma a análise das operações de crédito faz-se imperativa para melhor gestão deste indicador, afinal o deferimento, a título de exemplo, de uma operação de PRONAF Mais Alimentos [5], com taxa de juros de 2,5% ao ano, em uma operação com risco calculado como C, e que consequentemente tem um percentual de provisionamento de 3%, resultará em um prejuízo no resultado contábil equivalente a 0,5% do valor emprestado, isso sem considerarmos o risco de reclassificação de risco por atraso.

Da mesma forma a condução e recuperação de créditos deve ser feita de forma ágil, proativa e constante, impedindo o agravamento do risco em decorrência do período de atraso.

Porém, se as regras de provisionamento de PCLD sempre foram estes porque não percebíamos uma preocupação das instituições financeiras com seu gerenciamento? Em ciclos de expansão de créditos, como o que vivíamos anteriormente, o volume de novas contratações acabava compensando este impacto no resultado final. Com a desaceleração econômica, e o consequente aumenta da inadimplência, este problema mostrou latente, gerando uma nova preocupação no mercado bancário.

De positivo percebemos que os bancos em geral, e o Banco do Brasil em particular, já atentaram para importância do controle deste provisionamento, tomando medidas para se proteger de novos agravamentos e tentando recuperar valores já provisionados.

REFERÊNCIAS

ALVES, Aluísio. A aventura do crédito farto e barato. São Paulo: Thomson Reuters, 24 out. 2014. 8 p. Disponível em <http://trmcs-documents.s3.amazonaws.com/6e4009d1d69e29767496c546d4638274_20141023065839_credito.pdf.> Acesso em 08 out. 2017.

BRASIL. Conselho Monetário Nacional. Resolução n. 2682. Dispõe sobre critérios de classificação das operações de crédito e regras para constituição de provisão para créditos de liquidação duvidosa. Diário Oficial, Brasília, DF, 21 dez. 1999.

BANCO DO BRASIL. Análise do Desempenho 4º Trimestre/2015. Brasília. 23 fev. 2016a. 304 p.

__________.Análise do Desempenho 4º Trimestre/2016. Brasília. 15 fev. 2017a. 272 p.

__________. Diretoria de Crédito/GEARC. Cartilha Gestão de PCLD. Brasília, DF, jul. 2015.

__________. Demonstrações Contábeis Consolidadas Exercício 2015. Brasília. 23 fev. 2016b. 154 p.

__________. Demonstrações Contábeis Consolidadas Exercício 2016. Brasília. 15 mar. 2017b. 139 p.

__________. Instruções Normativas Corporativas 674. Análise de Operações: Classificação de Risco de Operações. Versão 41. Brasília. 15 mar. 2017c.

ERNEST & YOUNG. Manual de Normas Internacionais de Contabilidade: IFRS versus normas Brasileiras. FIPECAFI. 2.ed. São Paulo: Atlas,2010.

FERNANDES, Dimas Tadeu Madeira et al. Os impactos da resolução n. 2.682 e dos programas de reestruturação do Sistema Financeiro Nacional no nível de provisionamento da carteira de crédito do setor bancário. Revista Contabilidade & Finanças, São Paulo, v. 19, n. 47, p. 44-55, aug. 2008. ISSN 1808-057X. Disponível em <http://www.revistas.usp.br/rcf/article/view/34260>. Acesso em: 04 set 2017.

IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBKE, Ernesto Rubem. Manual de contabilidade das sociedades por ações. Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. 6. ed. São Paulo: Atlas, 2003.

LIRA, Camila de. Cenário para o Banco do Brasil será melhor em 2017. Agência CMA. 02 dez. 2016. Disponível em <http://www.agenciacma.com.br/cenario-para-o-banco-do-brasil-sera-melhor-em-2017/.>. Acesso em 03 out. 2017.

LUCRO do Banco do Brasil cai para R$ 8,034 bilhões em 2016. G1 Negócios. 16 fev. 2017. Atualizado em 15 mar. 2017. Disponível em <https://g1.globo.com/economia/negocios/noticia/lucro-do-banco-do-brasil-cai-para-r-8034-bilhoes-em-2016.ghtml>. Acesso em o4 out. 2017

MANDL, Caroline. BB prevê crescimento do lucro em 2017. Rio de Janeiro: Valor Econômico. 16 fev. 2017. Disponível em<http://mobile.valor.com.br/financas/4871766/bb-preve-crescimento-do-lucro-em-2017>. Acesso em 10 ago. 2017.

NIYAMA, Jorge Katsumi. Constituição da provisão para créditos de liquidação duvidosa de bancos e demais instituições financeiras: principais alterações introduzidas pelo Conselho Monetário Nacional e o efeito nas demonstrações contábeis. Porto Alegre: contexto UFRGS. v. 1. n. 1. 2001. Disponível em:<http://www.seer.ufrgs.br/ConTexto/article/view/10304>. Acesso em: 12 set. 2017.

ROTHE, Bernardo de Azevedo Silva. Há espaço para continuar reprecificação da carteira, diz Banco do Brasil. Porto Alegre: Jornal do Comércio. 11 nov. 2016. Disponível em <http://jcrs.uol.com.br/_conteudo/2016/11/economia/531122-ha-espaco-para-continuar-reprecificacao-da-carteira-diz-banco-do-brasil.html>. Acesso em 10 Ago. 2017.

[1] Provisão para créditos de liquidação duvidosa.

[2] Bacharel em Ciências Jurídicas e Sociais pela Universidade do Vale do Rio dos Sinos.

Especialista em Direito Empresarial pela Universidade do Vale do Rio dos Sinos. Pós-Graduado em MBA em Agronegócios pelo Centro Universitário de Maringá.

Especialista em Gestão Estratégica de Políticas Públicas pela Universidade Estadual de Campinas. Especialista em Compliance pela Faculdade Venda Nova do Imigrante.

[3] O nome do caso, “Lava Jato”, decorre do uso de uma rede de postos de combustíveis e lava a jato de automóveis para movimentar recursos ilícitos pertencentes a uma das organizações criminosas inicialmente investigadas pela Policia Federal. Embora a investigação tenha avançado para outras organizações criminosas, o nome inicial se consagrou.

[4] Conselho Monetário Nacional.

[5] É uma linha de crédito do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf) que financia investimentos em infra-estrutura produtiva da propriedade familiar