ARTIGO ORIGINAL

BRITO, Laís Costa [1], MELO, Mirian Kerlen Sarges [2]

BRITO, Laís Costa. MELO, Mirian Kerlen Sarges. Análise comparativa entre o método orçamentário proposto pela literatura técnica de engenharia civil e o recomendado pelo tribunal de contas da união (TCU). Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 09, Vol. 09, pp. 81- 94 Setembro de 2018. ISSN:2448-0959

RESUMO

O orçamento é um elemento primordial na determinação do sucesso da obra, ele consiste em uma composição de valores para formar o custo final de uma obra. O presente estudo fez o orçamento de uma obra, contemplando o cálculo dos custos, dos benefícios e despesas indiretas e do preço de venda da obra. Tanto pelo método orçamentário proposto pela literatura técnica especifica da área de engenharia civil, quanto pelo que é recomendado pelo Tribunal de Contas da União (TCU). Ao realizar a análise comparativa entre os dois métodos orçamentários, foi observado que o fato de o TCU compor o preço levando em consideração apenas os custos diretos e BDI, gera divergências nos valores das taxas de BDI e nos preços de venda da obra. Desta forma, tornando o orçamento incompatível com a realidade da obra, uma vez que toda construção possui custos indiretos.

Palavras-chave: Orçamento, BDI, Custos Indiretos, Tribunal de Contas da União.

INTRODUÇÃO

A Engenharia de Custos é um segmento das engenharias que possibilita a realização de diagnósticos e prognósticos de uma obra ou serviço, visando alcançar a viabilidade e a solidez no aspecto técnico-econômico do empreendimento. Um orçamento bem elaborado proporciona maior segurança entre o contratado e o contratante, assegurando o acerto na determinação dos valores e prazos, evitando gastos desnecessários e atrasos na entrega do produto acordado.

O orçamento é um elemento primordial na determinação do sucesso da obra, ele consiste na composição de valores realizada através de técnicas e padrões, para formar o custo final de uma obra. Segundo Mattos (2006), estabelecer o preço de venda é uma atividade de previsão de toda obra, para tanto é preciso fazer a identificação, descrição, quantificação, análise e valorização dos objetos necessários à realização do instrumento do contrato.

A estimativa de custo é um valor inicial dado para informar ao investidor quanto ele supostamente irá gastar, já o orçamento detalhado traz o valor correto a ser investido. Pode-se afirmar que o orçamento é um documento no qual são corroborados os custos de um produto com as especificações técnicas, retratando fielmente todos os projetos, descrevendo cada etapa da obra a ser construída com seus respectivos custos.

A estimativa dos custos deve ser feita com a máxima fidelidade, para que o orçamento contenha o mínimo de erros possíveis, a fim de garantir que ao final da obra não se tenha um resultado divergente do estimado. A esse respeito Mattos (2006), afirma que para um construtor obter lucro e sucesso é de fundamental importância um orçamento eficaz, caso contrário a obra estará fadada ao transvio de custos e prazos.

A engenharia de custos desempenha papel crucial na busca por um preço mais competitivo, Dias (2011) ressalta que o surgimento de novas empresas torna o mercado da construção mais acirrado, por esta razão os orçamentos inconsistentes e com alta margem de erro geram a perda de contrato. Ademais, o orçamento é uma excelente ferramenta no auxílio ao planejamento e gerenciamento de obras.

As obras do setor público têm o processo orçamentário guiado pelas diretrizes do TCU (Tribunal de Contas da União), onde a composição do preço é constituída pelos custos diretos e BDI (Benefícios e despesas indiretas). A literatura por sua vez, recomenda a formação do preço final do empreendimento englobando três elementos: os custos diretos, custos indiretos e o BDI. Desta forma, o presente estudo se propõe a analisar e comparar estes dois métodos orçamentários, visando detectar as possíveis distorções que surgem em suas elaborações e que podem gerar prejuízos, ou até mesmo o não cumprimento do objeto contratado.

2. METODOLOGIA

Esta pesquisa possui uma temática relacionada à área de planejamento, gestão e orçamento de obras da construção civil e tem como objeto de estudo uma obra de 57m², realizada em duas escolas municipais do Estado da Bahia, caracterizada como uma reforma feita para interligar as duas instituições.

O presente estudo se propõe a fazer o orçamento da obra citada acima; contemplando o detalhamento da sua composição de preço, o cálculo dos custos, dos benefícios e despesas indiretas e do preço de venda da obra. Tanto pelo método orçamentário proposto pela literatura técnica especifica da área de engenharia civil, quanto pelo que é recomendado pelo Tribunal de Contas da União. Com o objetivo de comprar os resultados encontrados e apontar as discordâncias entre os dois métodos.

3. COMPOSIÇÃO DO ORÇAMENTO

A composição de preços para a elaboração do orçamento de uma obra deve ser realizada a partir do levantamento dos quantitativos físicos do projeto e da composição dos custos unitários de cada serviço, obedecendo rigorosamente às leis sociais, encargos trabalhistas e todos os demais custos devidamente descritos nas planilhas (TISAKA, 2006). Os custos por sua vez, são separados e denominados de acordo ao seu proceder. Conforme Tisaka (2011, p. 30).

O custo é todo gasto envolvido na produção, todos os insumos (mão de obra, materiais e equipamentos) e toda a infraestrutura necessária para a produção (canteiros, administração local, mobilização e desmobilização).

Despesas é todo gasto necessário para a comercialização do produto, gastos com a administração central e financeiros, gastos com pagamentos de tributos, gastos de comercialização (participações em licitações, remuneração de agentes comerciais, viagens, propostas técnicas).

A composição do preço final do empreendimento ou produto é obtida pela soma dos valores dos custos diretos, custos indiretos e do BDI. Os custos diretos contemplam os valores referentes a materiais, horas de equipamento e mão de obra gasta para a execução. De acordo com Cardoso (2011), o custo direto é a multiplicação dos custos unitários por suas respectivas quantidades, normalmente ele corresponde a cerca de 50% a 60% do valor total da obra, influenciando diretamente no resultado das licitações.

Os custos indiretos são aqueles que não estão diretamente envolvidos na produção, mas são primordiais a execução do instrumento contratado. São valores destinados ao pagamento de pessoas (engenheiros, mestre de obra, técnicos, equipe de apoio…) e adicionais para a execução da obra de modo suplementar (instalação do canteiro, mobilização, desmobilização e equipamentos especiais…).

BDI (Benefícios e despesas indiretas), em termos conceituais os benefícios podem ser entendidos como o lucro a as despesas indiretas se referem a gastos como: administração central da empresa (secretaria, faxineira, contador, comprador), compra de edital, viagens comerciais, visita técnica, cópias de projetos, preparação da proposta taxa de risco do empreendimento, taxa de custo financeiro e por fim os impostos. Consoante Tisaka (2011, p. 56):

Despesas Indiretas – são gastos que não fazem parte dos custos da obra, mas são necessários para a sua execução, são basicamente despesas da administração da sede da empresa, mais os encargos financeiros do capital de giro, necessários na produção, e os riscos envolvidos no empreendimento.

Tributos – São os impostos federais incidentes sobre o valor da fatura ou lucro e o imposto municipal incidente sobre a parcela de serviços no local de execução da obra ou serviços.

Gastos de comercialização – São gastos necessários para a promoção comercial da empresa, não relacionados a determinadas obras especificas e que não se enquadram como custos diretos e nem como despesas indiretas.

Lucro – É a remuneração desejada pela empresa para garantir o retorno do empreendimento.

O BDI é uma taxa acrescentada aos custos para complementar o orçamento, trazendo uma margem de segurança, evitando gastos adicionais ou inesperados que comprometam a confiabilidade do investimento, ou ainda o retardo para o recebimento do objeto da relação contratual.

4. MÉTODO ORÇAMENTÁRIO DO TCU

O Tribunal de Contas da União é um órgão fiscalizador, uma de suas funções é auxiliar o Congresso Nacional no controle e fiscalização de contas. No intuito de auxiliar no processo de elaboração e padronização dos orçamentos das obras públicas, em 2014 foi publicada pelo TCU a cartilha “Orientações Para Elaboração de Planilhas Orçamentárias de Obras Públicas”.

Segundo as diretrizes deste documento, para fazer o orçamento de uma obra pública deve-se primeiramente analisar criteriosamente o projeto, relacionar e quantificar todos os serviços necessários execução da obra, especificando suas respectivas unidades de medida, atentando-se para o critério de medição e pagamento. Posteriormente recomenda-se calcular os custos unitários de cada serviço, utilizando como sistemas referenciais de custos o SICRO (Sistema de Custos Rodoviários) e o SINAPI (Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil). Feito isso, orienta-se apurar o valor do BDI, para então definir o preço final.

Vale ressaltar que é essencial apresentar o detalhamento da taxa de BDI utilizada no orçamento referencial da licitação, tanto para a realização de crítica da composição do BDI, como para a formação de uma memória de valores. Esta prática permite aferir a exequibilidade do preço de venda e serve como parâmetro para embasar os cálculos de possíveis aditivos contratuais (Orientações Para Elaboração De Planilhas Orçamentárias De Obras Públicas, 2014). Nos termos Lei 8666/93:

Artigo 65, os contratos regidos por esta poderão ser alterados, com as devidas justificativas, nos seguintes casos:

Inciso 1º – O contrato fica obrigado a aceitar, nas mesmas condições contratuais, os acréscimos ou supressões que se fizerem nas obras, serviços ou compras até 25% (vinte e cinco por cento) do valor inicial atualizado do contrato, e , no caso particular de reforma de edifício ou de equipamento, até o limite de 50% (cinquenta por cento) para os seus acréscimos.

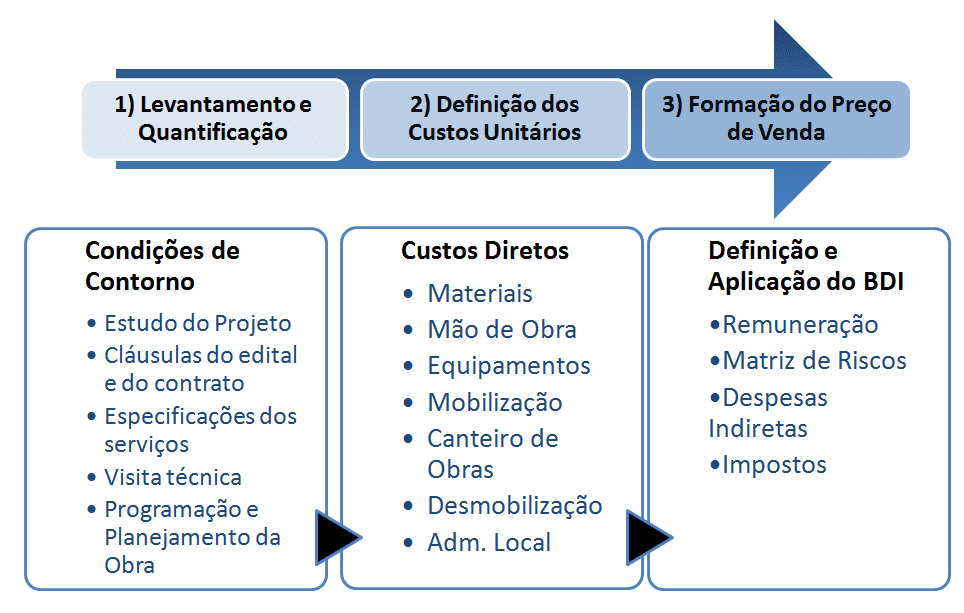

A figura apresenta o processo de orçamentação de acordo com as diretrizes do TCU.

Figura 1- Diagrama processo de orçamentação de obras.

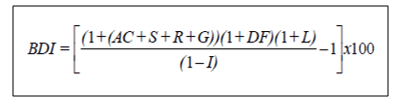

Para a formação do preço de venda da obra, o TCU recomenda a fórmula de cálculo do BDI apresentada a seguir:

Figura 2- Fórmula de Cálculo de BDI.

Onde:

“AC” é a taxa de rateio da administração central;

“S” é uma taxa representativa de seguros;

“R” corresponde aos riscos e imprevistos;

“G” é a taxa que representa o ônus das garantias exigidas em edital;

“DF” é a taxa representativa das despesas financeiras;

“L” corresponde à remuneração bruta do construtor

“I” é a taxa representativa dos tributos incidentes sobre o preço de venda (PIS, COFINS, CPRB e ISS).

Conforme o acórdão 2.622/2013, cada tipo de obra segue uma faixa para definição do BDI, os tipos de obra elencados nas tabelas abaixo seguem a codificação da CNAE – Classificação Nacional da Atividade Econômica, o mesmo julgado também apresenta parâmetros de mercado individuais para as rubricas que compõem o BDI.

Tabela 1- Parâmetros de Referência do BDI por tipo de obra.

| VALORES DO BDI POR TIPO DE OBRA – 1º QUARTIL, MÉDIO E 3º QUARTIL | |||

| TIPOS DE OBRA | 1º Quartil | Médio | 3º Quartil |

| CONSTRUÇÃO DE EDIFÍCIOS | 20,34% | 22,12% | 25,00% |

| CONSTRUÇÃO DE RODOVIAS E FERROVIAS | 19,60% | 20,97% | 24,23% |

| CONSTRUÇÃO DE REDES DE ABASTECIMENTO DE ÁGUA, COLETA DE ESGOTO E CONSTRUÇÕES CORRELATAS | 20,76% | 24,18% | 26,44% |

| CONSTRUÇÃO E MANUTENÇÃO DE ESTAÇÕES E REDES DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA | 24,00% | 25,84% | 27,86% |

| OBRAS PORTUÁRIAS, MARÍTIMAS E FLUVIAIS | 22,80% | 27,48% | 30,95% |

| BDI DIFERENCIADO PARA MATERIAIS E EQUIPAMENTOS | 11,10% | 14,02% | 16,80% |

Fonte: Acórdão 2.622/2013 – Plenário.

Tabela 2- Parâmetros Referenciais das Rubricas que compõem o BDI.

| TIPOS DE OBRA | ADMINISTRAÇÃO CENTRAL | SEGURO + GARANTIA | RISCO | ||||||

| 1º Quartil | Médio | 3º Quartil | 1º Quartil | Médio | 3º Quartil | 1º Quartil | Médio | 3º Quartil | |

| CONSTRUÇÃO DE EDIFÍCIOS | 3,00% | 4,00% | 5,50% | 0,80% | 0,80% | 1,00% | 0,97% | 1,27% | 1,27% |

| CONSTRUÇÃO DE RODOVIAS E FERROVIAS | 3,80% | 4,01% | 4,67% | 0,32% | 0,40% | 0,74% | 0,50% | 0,56% | 0,97% |

| CONSTRUÇÃO DE REDES DE ABASTECIMENTO DE ÁGUA, COLETA DE ESGOTO E CONSTRUÇÕES CORRELATAS | 3,43% | 4,93% | 6,71% | 0,28% | 0,49% | 0,75% | 1,00% | 1,39% | 1,74% |

| CONSTRUÇÃO E

MANUTENÇÃO DE ESTAÇÕES E REDES DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA |

5,29% | 5,92% | 7,93% | 0,25% | 0,51% | 0,56% | 1,00% | 1,48% | 1,97% |

| OBRAS PORTUÁRIAS, MARÍTIMAS E FLUVIAIS | 4,00% | 5,52% | 7,85% | 0,81% | 1,22% | 1,99% | 1,46% | 2,32% | 3,16% |

| TIPOS DE OBRA | DESPESA FINANCEIRA | LUCRO | ||||

| 1º Quartil | Médio | 3º Quartil | 1º Quartil | Médio | 3º Quartil | |

| CONSTRUÇÃO DE EDIFÍCIOS | 0,59% | 1,23% | 1,39% | 6,16% | 7,40% | 8,96% |

| CONSTRUÇÃO DE RODOVIAS E FERROVIAS | 1,02% | 1,11% | 1,21% | 6,64% | 7,30% | 8,69% |

| CONSTRUÇÃO DE REDES DE ABASTECIMENTO DE ÁGUA, COLETA DE ESGOTO E CONSTRUÇÕES CORRELATAS | 0,94% | 0,99% | 1,17% | 6,74% | 8,04% | 9,40% |

| CONSTRUÇÃO E MANUTENÇÃO DE ESTAÇÕES E REDES DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA | 1,01% | 1,07% | 1,11% | 8,00% | 8,31% | 9,51% |

| OBRAS PORTUÁRIAS, MARÍTIMAS E FLUVIAIS | 0,94% | 1,02% | 1,33% | 7,14% | 8,40% | 10,43% |

Fonte: Acórdão 2.622/2013 – Plenário

5. RESULTADOS E DISCUSSÕES

5.1 CUSTOS DIRETOS

O cálculo dos custos diretos é uma etapa em comum entre os dois métodos orçamentários apresentados no presente estudo, portanto o valor encontrado a seguir será utilizado tanto pelo método orçamentário proposto pela literatura técnica especifica da área de engenharia civil, quanto pelo que é recomendado pelo Tribunal de Contas da União.

Por se tratar de uma obra de edificação, foi utilizado como sistema referência de custos o SINAPI. Onde foi pesquisado cada item necessário à execução da obra, lançando os seus respectivos custos, em seguida realizando a multiplicação desses valores unitários pelas as quantidades, desta forma obtendo o valor do custo direto da obra.

Tabela 3- Levantamento dos Custos Diretos.

| CUSTOS DIRETOS | |

| ETAPAS | VALORES |

| SERVIÇOS PRELIMINARES | R$ 2.139,46 |

| MOVIMENTO DE TERRA | R$ 675,39 |

| INFRA E SUPRA-ESTRUTURA | R$ 1.530,92 |

| ALVENARIA / DIVISÓRIAS | R$ 3.648,03 |

| COBERTURA | R$ 10.128,08 |

| REVESTIMENTO | R$ 11.276,07 |

| ESQUADRIAS E VIDROS | R$ 7.629,51 |

| PAVIMENTAÇÃO | R$ 4.204,07 |

| ARREMATES | R$ 429,40 |

| PINTURA | R$ 1.523,77 |

| INSTALAÇÕES ELÉTRICAS | R$ 4.674,03 |

| INTALAÇÕES HIDRO-SANITÁRIAS | R$ 6.621,54 |

| LIMPEZA | R$ 93,36 |

| TOTAL GERAL | R$ 54.573,63 |

Fonte: Prefeitura Municipal.

5.2 CÁLCULO DO PREÇO DE VENDA DA OBRA PELO MÉTODO DO TCU

Para o cálculo do BDI foi utilizada a formula apresentada na figura 2, os valores de cada componente obedeceram às faixas de valores designados pelo TCU na tabela 2. Abaixo os valores mencionados:

Tabela 4- Componentes da taxa do BDI.

| COMPONENTE – BDI | PERCENTUAL | |

| ADMINISTRAÇÃO CENTRAL | 0,50% | |

| DESPESAS FINACEIRAS | 0,50% | |

| SEGURO | 0,45% | |

| GARANTIA | 0,45% | |

| RISCO | 0,00% | |

| LUCROS | 12,05% | |

| IMPOSTOS | ISS | 5,00% |

| COFINS | 3,00% | |

| PIS | 0,65% | |

Fonte: Arquivo Pessoal.

Vale lembrar que os impostos incidentes no cálculo do BDI são o ISS (Imposto sobre Serviço de Qualquer Natureza), COFINS (Contribuição Para o Financiamento Da Seguridade Social), PIS (Programa De Integração Social) e CPRB (Contribuição Previdenciária sobre a Receita Bruta), sendo da esfera Federal CONFINS e PIS, e da esfera Municipal ISS, o CPRB, instituído pela Lei 12.844/2013, aplicável às empresas que estão sujeitas à desoneração da folha de pagamento, não são contemplados nesse estudo. Assim como o CSSL (Contribuição Social Sobre o Lucro Líquido) e o IRPJ (Imposto de Renda Pessoa Jurídica) não compõem o cálculo do BDI em função do acórdão 950/2007 do TCU.

Substituindo os valores na fórmula para cálculo do BDI, temos:

BDI= [(1+(0,005+0,0045+0,0045+0)) * (1+0,005) * (1+0,1205) – 1] *100

(1-0,0865)

BDI= 25,00%

Ao observar a faixa de valores para obra de construção de edifícios na tabela 1 (Parâmetros de referência do BDI por tipo de obra) disponibilizada pelo TCU, é possível constatar que o resultado encontrado na resolução da fórmula de 25%, atende o limite condizente ao terceiro quartil, dessa forma é dado início ao cálculo do preço de venda, através da equação (1):

(1) PV= CD* BDI Sendo, “PV” o preço de venda e “CD” o custo direto.

Substituindo:

PV= (54.573,63) *(1.25)

PV= R$ 68.217,04

Seguindo os parâmetros do TCU, que considera apenas o Custo Direto e o BDI, foi encontrado o preço de venda da obra no valor de R$ 68.217,04.

5.6 CÁLCULO DO PREÇO DE VENDA DA OBRA RECOMENDADO PELA LITERATURA TÉCNICA

É notória a inexistência dos custos indiretos na formação do preço de venda pelo TCU, porém a literatura da engenharia de custos ressalta a improbabilidade de uma obra não os conter. Na tabela abaixo apresenta-se os valores relacionados aos Custos Indiretos.

Tabela 5- Levantamento dos Custos Indiretos

| CUSTOS INDIRETOS | |

| ITEM | VALOR |

| INSTALACOES E DESPESAS DIVERSAS | R$ 9.011,20 |

| ADMINISTRACAO DA OBRA | R$ 52.574,90 |

| MANUTENCAO DO CANTEIRO DE OBRAS | R$ 6.750,00 |

| MAQUINAS VEICULOS E EQUIPAMENTOS | R$ 9.500,00 |

| CONSUMO E DESPESAS DIVERSAS | R$ 7.021,08 |

| TOTAL CUSTOS INDIRETOS | R$ 84.857,18 |

Fonte: Arquivo Pessoal

Tabela 6- Percentuais dos Impostos e Taxas.

| IMPOSTOS E TAXAS | PERCENTUAL |

| ADMINISTRAÇÃO CENTRAL | 0,50% |

| DESPESAS FINACEIRAS | 0,50% |

| SEGURO | 0,45% |

| GARANTIA | 0,45% |

| RISCO | 0,00% |

| LUCROS | 9,77% |

| IMPOSTOS | 10,93% |

| TOTAL | 22,60 % |

Fonte: Arquivo Pessoal.

A tabela 6, exibida acima, traz os novos valores das taxas e impostos. Pois o valor referente aos Custos Indiretos deve englobar dois impostos que a estruturação do preço formado apenas por Custos Diretos e BDI não englobam, o CSLL e IRPJ. Para cálculo do preço de venda recomenda-se usar a equação (2).

| Onde: |

| Preço de Venda (PV) = R$180.143,16 |

| Custo Direto (CD) = R$ 54.573,63 |

| Custo Indireto (CI) = R$ 84.857,18 |

(2) PV = (CD + CI)

((1-∑ (I + T))

PV = 54573,63 + 84857,18

(1-0,226)

PV = R$180.143,16

Por intermédio do novo preço de venda, é possível também encontrar o novo BDI através da equação (3).

(3) BDI= PV-CD

CD

BDI = 180143,16 – 54573,63

54573,63

BDI=230%

Diante do que foi apresentado é evidente a discrepância dos valores encontrados, quando comparados aos cálculos anteriores, com os que continham apenas o Custo Direto e o BDI. Essa disparidade ressalta a importância e a influência dos Custos Indiretos na composição do orçamento. A equação (4) apresenta a forma mais indicada para determinar uma taxa de BDI que atenda os requisitos mínimos para execução de obra.

(4) BDI= ((PV – (CD + CI))

(CD + CI)

BDI = ((180143,16 – (54573,63 + 84857,18))

(54573,63 + 84857,18)

BDI= 29,20%

6. CONSIDERAÇÕES FINAIS

Ao realizar o orçamento de uma mesma obra por dos métodos diferentes, o proposto pela literatura técnica de engenharia civil e o que é recomendado pelo Tribunal de Contas da União, pode-se constatar que o fato do TCU compor o preço levando em consideração apenas os custos diretos e BDI, torna o orçamento incompatível com a realidade da obra, uma vez que toda construção possui custos indiretos e necessariamente esses valores devem ser repassados ao cliente no orçamento.

Analisando os resultados obtidos neste estudo pôde-se inferir que os custos indiretos (R$ 84.857,18) são tão significativos, que chegaram a ser maiores do que o valor correspondente aos custos diretos (R$ 54.573,63). Ao incluir os custos indiretos na composição do preço de venda, o valor da taxa BDI aumenta circunstancialmente de 25% para 230%, consequentemente alterando o valor do fechamento da obra de R$ 68.217,04 para R$ 180,143,16. Portanto, para que as diretrizes de cálculos do TCU apresentem fidedignidade com as condições da obra, é necessário que o mesmo considere os Custos Indiretos parte integrante da composição do preço de venda.

Além disso, foi depreendido que ao incluir os custos indiretos nos cálculos, o valor de taxa de BDI encontrado não atende as faixas percentuais determinadas na tabela Parâmetros de Referência do BDI por Tipo de Obra. Sendo que de acordo ao estudo realizado, a taxa para BDI de 29,20%, mesmo não atendendo as especificações da tabela, é o valor que mais se aproxima da realidade.

Por conseguinte, conclui-se que a forma de cálculo do BDI e a composição do preço de venda podendo incluir ou não os custos indiretos, impacta diretamente no valor do orçamento da obra. Em virtude disso, são fatores determinantes na obtenção de um orçamento de qualidade, com uma baixa margem de erro e que proporcione o cumprimento do elemento do contrato.

REFERÊNCIAS

Acórdão TCU nº 2.622/2013 – Plenário. Relator: Augusto Nardes. Ata 21/2007 – Plenário, Sessão 23/05/2007.

Acórdão TCU nº 2.622/2013 – Plenário. Relator: Ministro Marcos Bemquerer Costa. Ata 37/2013 – Plenário, Sessão 25/09/2013.

BRASIL, Constituição (1988). Constituição da República Federativa do Brasil promulgada em 05/10/1988.

BRASIL, Tribunal de Contas da União. Orientações para elaboração de planilhas orçamentárias de obras públicas / Tribunal de Contas da União, Coordenação-Geral de Controle Externo da Área de Infraestrutura e da Região Sudeste. – Brasília: TCU, 2014.

BRASIL. Lei nº 8.666, de 21 de junho de 1993.

CARDOSO, Roberto Sales. Orçamentos em obra em foco: um novo olhar sobre a engenharia de custos. 2º edição. Editora PINI – São Paulo, 2011.

DIAS, Paulo Roberto Vilela. Engenharia de Custos: metodologia de orçamentação para obras civis. 4ª edição. Sindicato dos Editores de Livros – Rio de Janeiro, 2011.

MATTOS, Aldo Dórea. Como preparar orçamentos de obras.1ª Edição. Editora PINI -São Paulo, 2006.

TISAKA, Maçahico. Como Evitar Prejuízos em Obras de Construção Civil. 1ª Edição. Editora PINI – São Paulo, 2011.

TISAKA, Maçahico. Orçamento na construção civil: consultoria, projeto e execução. 1ªEdição. Editora PINI – São Paulo, 2006.

[1] Engenheira Civil, Especialista em Engenharia Rodoviária e Especialista em Gestão de Obras na Construção Civil

[2] Engenheira Civil, Especialista em Gerenciamento de Obras e Especialista em Segurança do Trabalho

Artigo recebido: Agosto de 2018.

Aprovado: Setembro de 2018.