ARTIGO ORIGINAL

ARAÚJO, Jamille Carla Oliveira [1], CORREIA, Marcos Mikael de Oliveira [2], JARDIM, Nathaly Monteiro [3]

ARAÚJO, Jamille Carla Oliveira. CORREIA, Marcos Mikael de Oliveira. JARDIM, Nathaly Monteiro. A aplicação do método de custeio direto como instrumento na tomada de decisão na produção de polpas de açaí. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 04, Vol. 04, pp. 146-170 Abril de 2019. ISSN: 2448-0959

RESUMO

Este artigo faz uma abordagem sobre da avaliação do método de custeio direto, que trata efetuar a classificação dos custos, na forma de custo fixos ou custos variáveis. Este método de custeio direto é utilizado como instrumento para tomada de decisão por ser desenvolvido no sistema de custo contábil e na apuração paralela, que irá segregar os custos fixos das variáveis. Desta forma, o estudo tem como objetivo analisar o uso do método de custeio direto na agroindústria como fonte de informações para o processo de tomada de decisão em uma agroindústria produtora de polpas de açaí localizada no município de castanhal, no Estado do Pará Os dados coletados na literatura sobre o tema, possuem trabalhos nacionais publicados entre os anos de 1998 a 2017, e pesquisa de campo, e estudo de caso com coleta de dados através de questionário e entrevista na agroindústria de açaí, dando base teórica e prática sobre o assunto e fazendo o seguinte questionamento: Como o custeio direto pode ser utilizado como instrumento para a tomada de decisão na agroindústria do açaí? Os resultados do estudo permitiram identificar que a utilização do método de custeio direto na agroindústria deve ser utilizada em caráter gerencial pelos gestores da empresa, pois direciona o administrador a tomar a melhor decisão, demonstrando uma relevância significativa, ao se visar a grande concorrência, por desenvolver e incentivar a projeção dos lucros futuros, podendo controlar e diminuir as despesas e custos, e por consequência, aumentar as receitas, o qual pode ser capaz de garantir os ganhos necessários para continuidade organizacional.

Palavras chave: Tomada de decisão, Método de Custeio, Controle.

1. INTRODUÇÃO

A relevância de uma gestão de custo e suas influências no processo decisório, além de expressar a importância de se administrar o custo como forma de obter benefícios para tomada de decisão segura e oportuna em setores agroindustriais (Silva Filho, 2015; Silva, 2017), permite vislumbrar a gestão de custos como uma ferramenta significativa na condução dos resultados organizacionais (Assis, Marques, Maia, Pereira, Dias & Montes, 2005; Paiva, Baccarin, Bueno, 2010).

Ao se tratar da demanda da produção de açaí, predominantemente extrativista e destinada ao consumo local, ao longo dos anos essa cultura passou a ser consumida por pessoas de maior nível de renda, por meio suas propriedades alimentícias (Rosa, 2003; Homma, Nogueira, Menezes, Carvalho, Nicoli & Matos, 2006; Bahia, 2015).

O Estado do Pará é responsável por 95% da produção do fruto (Santana, Carvalho e Mendes, 2006), principalmente, a cidade de referência do estudo, chamada Castanhal, que possui as maiores agroindústrias de açaí, compondo os 22% das indústrias processadoras de frutos do Estado (Bahia, 2015), ocupando assim, lugar de destaque para a economia paraense, em virtude da sua localização e do seu alto desenvolvimento.

No setor industrial, as informações gerais da contabilidade de custo proporcionam um diferencial no processo decisório (Kruger, 2009; Azeredo, 2015; Silva, 2017). Portanto, a contabilidade de custo é observada como instrumento gerencial que fornece informações gerais da contabilidade de custo, onde a mesma proporciona aos gestores decisões precisas, como redução dos custos e possíveis desperdícios da produção, estabelecer o preço da venda adequado para cada produto, comparando-o com o preço do mercado, maximizar a rentabilidade, lançar novos produtos no mercado e investir nos produtos mais rentáveis.

Para tanto, a utilização de método de custeio direto vem orientar os gestores empresariais, no campo da contabilidade industrial, a levantar um sistema de análise de custos de inestimável valor prático, permitindo planejar melhor resultado econômico; determinar preços em função da capacidade de produção e, ao mesmo tempo, das condições vigentes no mercado (Martins, 2010).

Por meio disso, a pesquisa teve como objetivo, analisar o uso do método de custeio direto na agroindústria situada na região do município de Castanhal, Estado do Pará, como fonte de informações para o processo de tomada de decisão. Portanto, teve como problema de pesquisa: de que forma o custeio direto pode ser utilizado como instrumento para a tomada de decisão na agroindústria do açaí?

Desta forma, o estudo iniciará com abordagem teórica para composição da contabilidade e a gestão de custos agroindustrial, a segunda abordagem é a metodologia, a terceira demonstrará o fluxo de industrialização e venda do açaí, em que será evidenciado o processo de compra, industrialização e comercialização do produto, análise e discussão dos dados e, por fim, na última etapa, concluirá a pesquisa demonstrando os achados.

2. REFERENCIAL TEÓRICO

2. 1 CONTABILIDADE E A GESTÃO DE CUSTOS AGROINDUSTRIAL

A contabilidade, desde sua descoberta, vem auxiliando os seus usuários nas tomadas de decisões, no controle e na ajuda da organização em seus negócios (Dubois, Kulpa; Souza ,2009; Marion, 2014). Para isso, deve desenvolver ações e práticas de orientação, de controle e de registro relativas à administração econômica, provendo a seus usuários, dados para tomar decisões (Kruger, 2009).

Desta forma, a utilização de elementos de custo se faz necessário para obter informações do processo de produção, além de possibilitar a apuração de dados (Homma et al. 2006). Para Callado (2007), os acompanhamentos das informações sobre os custos de produção agroindustriais abrangem a identificação, o registro, a acumulação e a organização dos diversos elementos relativos às atividades operacionais de uma empresa e auxiliam sua gestão sobre a tomada de decisões e de planejamento.

A aplicação da gestão de custos no âmbito das empresas agroindustriais passa pela utilização da contabilidade de custos como um instrumento de registro e produção das informações que serão analisadas e servirão de base para a tomada de decisão.

Nesse contexto, a gestão de custos vem demonstrando sua importancia em mercados concorridos, visto que pode ser um elemento utilizado para a obtenção de vantagem competitiva e ser um fator determinativo para o sucesso das estratégias delimitadas (Kaplan, Cooper, 1998, Schmidt; Santos & Leal, 2009; Silva Filho, Lagioia, Araújo, & Carlos Filho, 2015).

Diante disso,aplic destaca-se a contabilidade e a gestão de custos como ferramentas de aplicação e que pode contribuir na gestão das empresas agroindustriais, principalmente, para que estas sobrevivam ao mercado competitivo (Silva, Fernandes & Torricelli, 2013; Silva Filho et al., 2015).

2.1.1 CUSTO NO SETOR AGROINDUSTRIAL

A realização da pesquisa sobre a contabilidade de custos na agroindústria de açaí pode contribuir para a otimização de sua utilização no âmbito da administração das empresas agroindustriais (Zanin, 2007; Silva Filho et al., 2015). O custo é importante para análise, pois são utilizados para somar com os demais custos, e então, mais tarde ser usado na tomada de decisão (Collatto, Reginato, 2005). Nesse sentido, as informações dos custos industriais geram decisões gerenciais de forma a possibilitar alterações nos planos de curto, médio e longo prazo da empresa (Vilanova, Ribeiro, 2011). No caso da agroindústria, as informações de custos industriais, serão todos baseados no custo direto, dando a devida atenção pelo seu caráter essencial e estratégico.

De acordo com Varila, Seppanen, Suomala (2007), Souza, Aguilar, Nogueira (2000) e Oyadomari, Cardoso, Mendonça Neto, Antunes & Aguiar (2013) a contabilidade de custos, volta-se para a industria na busca de identificar os custos incorridos no processo de prestação de serviços vinculados a produção, efetuando para isto, distinções de trabalho, por meio das caraterísticas especificas do processo de produção, mensurando se valor ao processo, uma vez que agrega-se a produção de um bem valores tangíveis e utiliza-se o intangível a prestação de serviços. Desta forma, conhecer os principais conceitos adotados na apuração de custos , como forma de acompanhar o produto de informação contábil utilizados.

Tabela 1: Terminologias de Custos

| TIPO | CONCEITOS | AUTOR | |

| Gastos | É o sacrifício financeiro que a entidade arca para obter um produto ou serviço qualquer, sacrifício esse representado por entrega ou promessa de entrega de ativos (normalmente dinheiro). | Crepaldi (2009), Dubois et. al. ( 2009) | |

| Desembolso | Pagamento resultante da aquisição do bem ou serviço. Pode ocorrer antes, durante ou após a entrada da utilidade comprada, portanto defasada ou não do momento do gasto. | Martins (2007), Marion (2014),

Azeredo (2015) |

|

| Investimento | São todos os bens e direitos registrados no ativo das empresas para baixa em função de venda, amortização, consumo, desaparecimento, perecimento ou desvalorização. | Santos (2009), Dubois et. al. (2009);

Marion (2014) |

|

| Custo | Gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços. | Martins (2007) Dubois et. al. ( 2009) | |

| Despesa | São gastos com bens e serviços não utilizados nas atividades produtivas e consumidos direta ou indiretamente para obtenção de receitas, que provocam redução do patrimônio. | Crepaldi (2009),

Silva (2017) |

|

| Perda | São gastos com bens e serviços consumidos de forma anormal ou involuntária (greve, inundação, roubo, incêndio etc.). | Santos (2009),

Crepaldi (2009), Dubois et. al. (2009) |

|

Fonte: Elaborado pelos autores (2017).

De fato, o acompanhamento das informações sobre os custos de produção agroindustrial abrange a identificação, o registro, a acumulação e a organização dos diversos elementos relativos às atividades operacionais de uma empresa e auxilia sua gestão sobre a tomada de decisões e de planejamento (Sousa, Diehl, 2009; Vilanova, Ribeiro, 2011; Oyadomari et. al. 2013; Silva, 2017).

Perfazendo identificar como fonte geradora de conhecimento para os gestores, no auxilio do alcance de seus objetivos (Schmidt et al. 2009; Silva Filho et al. 2015). Contribuindo para o fornecimento de informações de dados sobre os custos para controlar e planejar as atividades empresariais, servindo como alicerce para os processos gerenciais da empresa.

2.1.1.1 MÉTODOS DE CUSTEIO APLICADO NA AGROINDÚSTRIA

A utilização de métodos de custeio pode trazer algumas vantagens, dado pela classificação dos custos fixos próprios ao produto (Schmidt et. al. 2009; Marion, 2014). Permitindo encontrar a margem direta, e efetuar a análise da cobertura dos custos e despesa fixas gerais, pois os fixos próprios estão mensurados no produto, sendo uma ferramenta a mais para fins de gestão (Collatto, Reginato, 2005; Fachini, Spessatto, Scarpin, 2008).

Para Rosa (2003) e Silva (2017) a apuração de custos e o consequente método de custeio se faz necessário para a apuração dos custos fixos próprios, que permitem identificar vantagens ou desvantagens atribuídas ao método escolhido de custeio e pela falta de conhecimento, atribui-se incorrer em problemas de identificação dos elementos de custeio. Consequentemente, a atribuição do lucro do período é afetado pelos custos fixos próprios, pois estes são inventários prejudicando a análise de demonstração de resultado (Collatto, Reginato, 2005)

Todas as vezes que é possível identificar determinado custo diretamente em cada unidade de serviço ou procedimento, nota-se a presença de custos diretos. Tal vinculação confere ao cálculo uma precisão completa no custo do procedimento, podendo-se dizer que uma situação ideal, na prática, aconteceria com o maior número possível de casos e valores enquadrados na categoria descrita (Beulke, Bertó, 2008; Atkinson, Kaplan & Young, 2008; Dalci, Tanis & Kosan, 2010).

A partir dessas informações, é observado que os métodos de custeio ocupam um importante papel no setor agroindustrial, sendo o principal responsável pela produção de informações necessárias ao processo de tomada de decisão. Dentre os métodos de custeio, existem várias classificações, no entanto, neste estudo, optou-se por referenciar apenas o custeio por absorção e o custeio variável, por ser utilizado por diversos autores no critério de contabilidade gerencial (Schmidt et al., 2009, Atkinson et al., 2008; Pereira, 2010; Vilanova, Ribeiro, 2011; Oyadomari et. al. 2013; Silva Filho et al., 2015), para custos e contabilidade rural e agroindustrial (Collatto, Reginato, 2005; Zanin, 2007; Callado, 2007; Crepaldi, 2009; Martins, 2010; Marion, 2014; Silva Filho et. al. 2015; Silva, 2017).

2.1.1.1.1 MÉTODO DE CUSTEIO POR ABSORÇÃO

O método de custeio por absorção pode ser compreendido como um método aplicado de acordo com os princípios contábeis é aceito pela legislação comercial e fiscal (Crepaldi 2009). Para tanto, atribui-se a apropriação de todos os custos de produção aos bens elaborados, de produção, todos os gastos relativos aos esforços de produção, ao quais são distribuídos e rateáveis para todos os produtos e serviços realizados (Atkinson et. al. , 2008; Martins, 2010).

Esse método de custeio é aquele que apropria todos os custos utilizados, na produção, ao produto. Ainda sobre esse método de custeio por absorção, é definida o custo de uma unidade de produto, através de materiais diretos, mão-de-obra direta além de custos indiretos, custos fixos e variáveis, sendo assim, são agregados todos os custos, que corresponde a ela, cada unidade produzida, utilizados na produção (Atkinson et. al. , 2008).

Diante dessas referências o custeio de absorção todos os custos de produção e bens elaborados (diretos e indiretos, fixos e variáveis), e é o método derivado da aplicação dos princípios da contabilidade (Moura, 2005; Vilanova, Ribeiro, 2011).

Portanto, o custeio por absorção, por considerar como custo do produto todos os custos fixos, determina o custo das unidades fabricadas de acordo com a quantidade produzida, podendo reduzir ou aumentar o custo unitário conforme o nível de produção, e obedece a aplicação dos princípios de contabilidade geralmente aceitos, reconhece todos os custos de produção.

2.1.1.1.2 MÉTODO DE CUSTEIO DIRETO OU VARIÁVEL

O método de custeio direto é conhecido por ser um método que atribui um tipo de custeamento ou rateio dos custos de produção de um período, sendo considerado para base de valor os custos variáveis incorrido no processo produtivo desconsiderando os custos fixos atribuídos, ficando este separados e considerados como despesas, sendo atribuídos nas contas de resultado e, em consequência disto, para estoque são considerados os custos variáveis (Atkinson et. al., 2008; Schultz, 2008; Crepaldi, 2009; Martins, 2010).

Os princípios contábeis não admitem o uso do custeio variável nas demonstrações de resultados e de balanços, por se tratar de um instrumento gerencial (Beulke, Bertó, 2008; Martins, 2010). Portanto, essa não aceitação do custeio variável não impede que seja utilizada para efeito interno, basta fazer um lançamento de ajuste, para que fiquem tudo aos critérios exigidos (Atkinson et. al., 2008).

O método de custeio direto não segue os princípios da contabilidade servindo para padrões gerenciais de tomada de decisão, ou para critérios específicos estratégicos, capazes de ser utilizados para avaliação de redução dos custos e possíveis dispêndios produtivos, ações que venham a influencias diretamente na formação de preço de venda adequado para cada produto, comparando-o com o preço do mercado (Martins, 2010), principalmente para aqueles que dependem de safra (Marion, 2014), determinantes no preço de mercado.

De fato, as avaliações de custeio são necessárias no processo de produção como forma de identificar possíveis ações não comuns na rotina empresarial, as quais dão margem para uma investigação direta ao produto, avaliando sua rentabilidade, por apropriar aos produtos e serviços somente os custos e despesas variáveis, relacionando uma visão dinâmica necessária para o planejamento e tomada de decisões (Schmidt et. al. 2009, Vilanova, Ribeiro, 2011; Azeredo, 2015; Silva Filho et. al 2015; Silva, 2017).

3. PROCEDIMENTOS METODOLÓGICOS

A escolha da agroindústria foi realizada por ser a mais antiga da região do município de Castanhal/PA, que iniciou suas vendas no ano de 1980 através da negociação do fruto em um mercado localizado no município de Belém, capital do Estado. Onde logo depois se industrializou e veio para o mercado de Castanhal, em que hoje é uma das principais indústrias de polpas de frutas e açaí da região e do Estado.

Os dados foram obtidos através de um estudo de caso, em que para a obtenção do mesmo, foi solicitado por meio de oficio junto aos sócios da empresa, obtendo os pesquisadores autorização dos mesmos para ter acesso às informações.

A partir disso, foram extraídos dos setores de contabilidade, setor industrial/produção, e comercial, dados referentes ao primeiro semestre de 2015. Tudo foi coletado através de buscas nos bancos de dados da empresa, onde cada setor tem registrado essas informações, obtidas e fornecidas pela contadora chefe, do setor contábil, o encarregado do setor da produção e uma das vendedoras do mercado nacional.

Um dos primeiros dados foi do setor da produção, onde sua contabilização acontece por latas de açaí descarregadas naquele dia. O controle nesse setor acontece através do seguinte cálculo: Volume Produzido/Quantidade de Latas = Rendimento. Essas informações foram coletadas junto ao responsável pelo setor de produção, o mesmo ingressou no sistema interno da empresa, onde todas as informações de quantidade de latas e rendimentos estavam registradas.

O setor contábil ofertou seus dados através do balancete, em que os contadores da empresa registram as informações contábeis, gerando ao final os documentos analisados na pesquisa. Entretanto, se teve acesso na Junta Comercial do Estado do Pará (JUCEPA), o Balanço patrimonial e Demonstrativo de resultado do ano de 2015 por completo.

As principais informações extraídas desse setor foram somente os custos com matéria-prima e custos com embalagens, nos seguintes itens: Fruto, Filme, Saco Leitoso e Saco Ráfia. Essas informações foram fornecidas através de planilhas, onde constavam várias informações, e somente as especificas foram extraídas. Desta forma, foi seguido um parâmetro de organização atribuídos pelas respostas do questionário e obtenção de dados.

Tabela 2: Questionário aplicado para obtenção de dados

| Setor da produção | Setor Vendas/ Comercial | Setor Contábil | |

| 1 | Volume de produção | Preço do Produto/ Safra | Balancete |

| 2 | Custos diretos e indiretos | Preço do Produto/ venda | Balanço Patrimonial |

| 3 | Quantidade Produzida | Quantidade de venda | Demonstração de resultado |

Fonte: Informações do setor de produção (2015).

A maioria das questões foram de caráter explicativo, ressaltando que algumas respostas obtidas também de caráter informal, gravadas, a qual foi possível delinear as dificuldades desta empresa, assim como sugerir propostas de melhorias aos achados. Para tanto, atribui-se a seguinte estrutura de trabalho desenvolvida pela empresa.

O principal objetivo da obtenção das informações e do próprio questionário aplicado por setor, foi efetuar uma tabulação dos dados e ao final da coleta, a comparação das informações entre os setores de produção, contábil e comercial, com o único objetivo de extrair os custos diretos, analisando sua importância na tomada de decisão do preço final do produto.

Através dessas coletas, foi analisado como o setor contábil extraia informações e chegava até o método de custeio direto. A organização utiliza esse método para gerar dados que serão utilizados em uma tabela de formação de preço, essa tabela é manuseada pelo diretor comercial, onde o mesmo aguarda as informações de custos do setor contábil.

A importância dos custos, tanto direto, quanto indireto, é indispensável, pois esses dois fatores tem um grau de influência muito grande na formação do preço final. As comparações serão feitas através dos dados especificados na tabela 3.

Tabela 3– Informações de Custos do setor contábil distribuídos por elemento confrontados com o questionário.

| Análises de rendimento (Lata): | Serão utilizadas as informações de peso da lata, quantidade de latas, e polpa, onde será gerado um rendimento do produto em açaí Especial, Médio e Popular. | |

| Análise de rendimento (R$): | Cada rendimento tem seu custo no final, esse valor é definido pela quantidade de polpa que o fruto gerou e pelo preço da lata. | |

| Preço da lata: | A safra acontece durante 6 meses, onde há uma constante oscilação de preço da matéria-prima, pois nos primeiros meses e nos últimos o açaí tá com pouca produtividade, consequentemente há um rendimento baixo, sabor e cor do fruto ruim, influenciando diretamente no preço. | |

| Custos com Embalagens: | Tendo forte influência na tomada de decisão, o custo com embalagens é contabilizada através dos itens de saco leitoso, saco ráfia e filme. | |

| Meses | Os meses são bases principais, pois todos os fatores acima citados são gerados em meses diferentes. | |

Fonte: Informações do setor de produção (2015).

A partir destas informações foi possível trabalhar as informações delineando caminhos que permitissem alcançar os objetivos da pesquisa em analisar o uso do método de custeio direto, que foi possível após compreender a organização do método de custeio por absorção adotado pela empresa.

Apesar de o Método de Absorção (Energia elétrica, Depreciação, etc.) estar sendo usado na empresa, onde todos os custos de fabricação, sejam diretos ou indiretos, fixos ou variáveis, relevantes ou não, são debitados à produção, e o presente estudo buscará mostrar o grau de importância do Método de Custeio Direto, como instrumento na tomada de decisões.

Para isso, serão extraídos todos os custos e despesas, ficando somente e exclusivamente os dos Custos Diretos estudados (Matéria-Prima e Embalagem), e através desses, serão feitas análises em gráficos e tabelas, para demonstrar o grau de importância e influência do mesmo. Após estas informações foi trabalhado as informações obtidas pelo método de custeio direto como forma de identificar as informações atribuídas no critério processo de tomada de decisão.

4. ANÁLISE E DISCUSSÃO DOS DADOS

4.1 INDÚSTRIA AGROINDUSTRIAL DE AÇAÍ

Nos anos de 1980, os fundadores da empresa saíram de um Estado do Brasil e vieram para o Estado do Pará em busca de melhoria de vida (Carneiro, 2013). Quando chegaram, utilizaram a venda do açaí como um meio de sustendo familiar. Tudo foi dando certo, até que em 2003 tiveram a oportunidade de possuir uma indústria de polpa de fruta. Logo após, a empresa, em busca de melhores negócios e um espaço maior, a mesma foi transferida para a cidade de Castanhal, onde até hoje vem tendo uma crescente evolução.

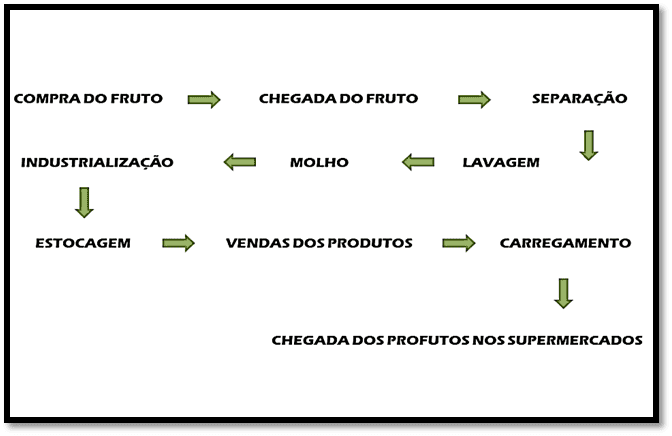

Depois que a empresa continuou em seu processo de crescimento e qualidade, o grande fluxo de açaí veio crescendo, e através da imagem abaixo, será demonstrado esse fluxo de produção, do processo de industrialização e venda do açaí.

Figura 1 – Fluxo de Produção

Na figura 1 identifica-se o início, meio e fim da produção, onde as primeiras etapas são de responsabilidade da equipe da produção, o meio é o procedimento feito dentro da indústria, onde o açaí deixa de ser fruto e se tornar produto industrial, e o terceiro e último procedimento é a parte de estocagem, onde logo após, o produto estará pronto para ser carregado e vendido. Através do questionário foi possível atribuir as seguintes informações e atividades desenvolvidas por cada setor.

Tabela 4: Questionário aplicado para obtenção de dados

| Setor da produção | Setor Vendas/ Comercial | Contábil | |

| 1 | Chegada do Fruto | Registro de venda | Registro de rendimento |

| 2 | Verificação do produto em seu recebimento | pedido de produção | Planilhas com a analises e informações |

| 3 | Cálculo para produção | Solicitação de Nota Fiscal de saída | Tabela de dados |

| 4 | Análise durante e pós produção | Relatório de vendas para os sócios e diretores. | Lançamentos contábeis |

| 5 | Registro de rendimento | Informações para tomada de decisão | |

| 6 | Quantidade produzida | ||

| 7 | Análise de qualidade e quantidade | ||

| 8 | Outros dados da industrialização | ||

Fonte: Elaborado pelos autores, através de informações da empresa (2015)

Estas informações foram importantes para se identificar o início, meio e fim da produção, onde as primeiras etapas são de responsabilidade da equipe da produção, segunda pela equipe comercial responsável pela venda o meio e por último a contábil responsável por todas as informações de caráter gerencial, contábil e legal.

4.2 CONTABILIZAÇÃO DOS CUSTOS DE PRODUÇÃO

Para que os produtos da cultura agrícola tenham maiores lucros, é usado o custo como ferramenta para analisar os mesmos, utilizados no sistema de custeamento por ordem de produção e o custeamento por processo, como dois sistemas de custeamento de produtos. A empresa utiliza o método de custeio por absorção, onde todos os custos de fabricação, sejam diretos ou indiretos, fixos ou variáveis, relevantes ou não, são debitados à produção (Oliveira, 2012).

Essa alocação de custos na empresa acontece em três momentos: Entrada, Processamento e Saída. Na entrada, são contabilizados e registrados Matéria-Prima, embalagens e outros insumos estocáveis, onde se debitará Estoque (AC) e Creditará Fornecedores (PC). No processamento o consumo da matéria-prima na produção é contabilizado, debitando Matéria-Prima (Grupo de Apuração de Custos), debita-se Embalagens (Grupo de apuração de custos) e é creditado Estoque (AC).

Em seguida, tem-se o consumo de outros insumos indiretos, em que folha de pagamento, energia elétrica, depreciação, etc. (Grupo de apuração de custos), são debitados, e é creditado conta correspondente a salários a pagar, fornecedores, depreciação acumulada, etc. Na saída é registrado com crédito em estoque.

Através desse entendimento, pode-se identificar e concordar que a prática do custeio por absorção está acontecendo, quando se nota que a empresa e sua contabilidade estão levando em consideração todos os custos diretos (variáveis) ou indiretos (fixos), são incorridos no processo de fabricação do período. Portanto, para análises de dados, esses custos diretos serão identificados nos procedimentos da produção de açaí, ocorrendo a maior participação dos mesmos, e por meio desses dados, serão usados como base para tomada de decisão.

4.3 RENDIMENTO DO FRUTO

De acordo com essas informações, será realizado um cálculo para identificação do rendimento desse fruto. O rendimento será a base para calcular o quanto de polpa que foi gerada de cada fruto que, segundo Martins (2010) “com base nessas análises, estima-se o quanto será obtido de produto em cada fase do processamento e em seu final”. Fator importante, que identifica quanto mais o processamento do furto for rentável, maior será a quantidade de polpa utilizada na produção do produto final. Através desses cálculos é possível realizar os registros, que influenciarão o fruto um alto peso quando for definido o preço do produto.

O rendimento do fruto, muitas vezes, é determinado pelo período da safra, pois quando a colheita é efetivada, de agosto a janeiro, a qualidade do açaí é melhor e seu rendimento de polpa é maior.

4.4 PERÍODO DE SAFRA

A safra “é o período compreendido entre o preparo do solo para o plantio até a colheita” (Velasco, p. 2008). Esse entendimento é importante pois é o período da safra que vai definir o preço do açaí, pois os preços do fruto na safra são muito diferentes dos da entressafra, aumentando quase o dobro do valor, por isso esse fator é determinante para a formação final do preço.

E o açaí é um fruto que nasce nas proximidades de rios e igarapés, pois sua natureza produtiva necessita de umidade e muita água. Os frutos são colhidos em vilarejos e interiores ribeirinhos e também nas grandes fazendas onde há um investimento estrutural para o manejo do açaí.

Normalmente a safra do açaí acontece entre os meses de agosto a janeiro, meses mais chuvosos. São aproximadamente seis meses de atividade industrial a todo vapor, trabalhando em dois turnos direto para alcançar a demanda nacional e internacional do açaí.

A tabela 5 será utilizado para visualização desses 6 meses de safra, onde se tem um melhor rendimento. Nesse quadro tem-se os três tipos de produtos: açaí especial, médio e popular, e os rendimentos já calculados de cada um.

Tabela 5 – Valores de rendimento

| REND. MÉD. | ESPECIAL | MÉDIO | POPULAR |

| 08/2014 | 9,82 | ||

| 09/2014 | 6,78 | 9,88 | |

| 10/2014 | 5,76 | 6,87 | 10,34 |

| 11/2014 | 5,11 | 6,548 | 9,89 |

| 12/2014 | 5,49 | 4,90 | 8,73 |

| 01/2015 | 6,22 | 9,07 |

Fonte: Elaborado pelos autores, através de informações da empresa (2015).

Essas informações que demonstradas na tabela 5 são importantes para o estudo, pois os preços que serão gerados no final desse trabalho, foram influenciados diretamente pelos rendimentos que estão na tabela acima, por conta disso, há uma atenção nesse primeiro quadro. E são, através dessas análises, que o presente estudo quer identificar quais itens estão tendo importância direta, na tomada de decisão, através da formação do preço final do produto.

Nesse caso, nas análises que são feitas, é utilizando a matéria-prima como base principal, pois o rendimento, gerado através da extração da polpa do fruto, irá definir se o empresário, no final da produção, terá um produto com custo alto ou não.

Segundo Silva (2017), o custo pode ser reconhecido como um gasto que se faz a fim de obter um rendimento. Ao estabelecer um preço, para seu produto ou serviço, deve-se saber qual é o seu custo total e o custo por unidade”.

Tabela 6 – Média de rendimento entre meses de agosto de 2014 a janeiro de 2015

| MÉDIA RENDIMENTO (R$) | ESPECIAL | MÉDIO | POPULAR |

| 08/2014 | R$ 2,64 | ||

| 09/2014 | R$ 3,83 | R$ 2,63 | |

| 10/2014 | R$ 4,51 | R$ 3,78 | R$ 2,52 |

| 11/2014 | R$ 5,08 | R$ 3,96 | R$ 2,63 |

| 12/2014 | R$ 4,73 | R$ 5,30 | R$ 2,97 |

| 01/2015 | R$ 4,17 | R$ 2,86 |

Fonte: Elaborado pelos autores, através de informações da empresa (2015).

A tabela 6 identifica os rendimentos nos meses de agosto de 2014, a janeiro de 2015, dessa forma, com números mais enxutos, os mesmos serão utilizados nos cálculos de formação de preço. E através desses números, poderá analisar, em seguida a influência do mesmo e sua importância na tomada de decisão.

Depois de identificado e calculados os rendimentos, serão levados para análises os preços de cada lata, para verificação, através do rendimento, se a empresa obteve lucro ou não na compra do açaí, cabendo justificar que o lucro é definido através dos meses da safra.

Através dos rendimentos gerados da matéria-prima (custo direto), são extraídos o lucro. De fato, permeando observar que o preço de venda baseado no custo está diretamente ligado a determinação do preço de venda de um produto ou serviço, o qual é calculado com base na soma dos custos e uma margem de lucro determinada pela empresa através de um percentual sobre os custos, ou seja o preço varia conforme o custo (Martins, 2010; Marion, 2014)

Nesses meses de safra, há uma constante variação diária em relação ao preço da matéria-prima, pois nos primeiros dois meses e nos últimos dois, o açaí está com pouca produtividade, consequentemente o rendimento será baixo, sabor e cor do fruto será ruim. Isso influencia diretamente quando a indústria está negociando com seus fornecedores.

Tabela 7 – Valores por lata por mês

| MESES | R$ LATA |

| 08/2014 | R$ 25,96 |

| 09/2014 | R$ 29,38 |

| 10/2014 | R$ 35,11 |

| 11/2014 | R$ 39,89 |

| 12/2014 | R$ 30,55 |

| 01/2015 | R$ 37,29 |

Fonte: Elaborado pelos autores, através de informações da empresa (2015).

A tabela 7 estão expostos os preços da lata nos meses de agosto de 2014 a janeiro de 2015. É importante essa identificação e visualização do preço dos seis meses, pois esses números irão influenciar diretamente no preço final do produto. Ou seja, mais um custo direto analisado e identificado com influência direta na tomada de decisão.

É através dessa análise de custo (valor da lata), volume (rendimento) e lucro (valor final) (Martins, 2010). A gestão de custos é uma ferramenta capaz de oferecer as empresas agroindustriais e agrícolas, informações que lhes permitam manter no mercado produtos de qualidade a um custo menor do que aquele oferecido pelos concorrentes (Silva, 2017).

Neste contexto a análise da relação de custo/volume/lucro e aplicação de mecanismos como margem de contribuição, ponto de equilíbrio contábil e a alavancagem operacional, são instrumentos que podem contribuir significativamente na tomada de decisão, ou seja, o método de custeio estudado nesse trabalho, através dos custos diretos analisados, será capaz de analisar e identificar quais custos irão influenciar diretamente na tomada de decisão.

E esses dados estudados, de rendimento e preço da lata, tem grande importância, principalmente para empresa. Importância na hora de montar um planejamento estratégico no futuro, ter uma linha de planejamento operacional para que ela possa trabalhar mais confiante.

4.5 CUSTOS DIRETOS

Além dos custos com matéria-prima, há também custos com embalagens, onde a mesma também tem forte influência na tomada de decisão. A indústria trabalha com sua marca própria, em sacos de 100g, 400g, 1kg, 4kg, 5kg, baldes e tambores. Há também clientes que querem os produtos em sua própria marca, mas no caso abordado nesse estudo, será analisado o produto Açaí Popular 1kg na marca própria da empresa. Os três itens que fazem parte da embalagem usada no produto são o filme, saco leitoso e o saco ráfia. Cada um deles é rateado para encontrar seu valor por unidade usada.

Tabela 8 – Rendimento/Lata

| PRODUTO | AÇAÍ ESPECIAL 1KG |

| PESO UMA LATA | 14kg |

| QTDE LATAS | 100 |

| POLPA | 650 |

| REND. | 6,5 |

Fonte: Elaborado pelos autores, através de informações da empresa (2015).

Esses dados serão utilizados para um melhor entendimento do empresário ou sócio da empresa, mediante a tomada de decisão. Essas informações cabem aos responsáveis da produção, onde registrarão esses dados, que servirão para os contadores efetuarem suas análises.

Tabela 9– Valor de embalagens

| KG/UNID | CUSTOS | 1kg | CUSTO x 1 KG PRODUTO | |

| FILME | KG | R$ 14,10 | 0,0062 | R$ 0,09 |

| SACO LEITOSO | UNIT. | R$ 0,38 | 0,025 | R$ 0,01 |

| SACO RÁFIA | UNIT. | R$ 0,93 | 0,025 | R$ 0,02 |

| TOTAL | R$ 0,12 | |||

Fonte: Elaborado pelos autores, através de informações da empresa (2015).

Depois de todas essas análises, é obtido o preço da embalagem por cada quilo de produto. Dessa forma, facilitando ainda mais na coleta de informações para a tomada de decisões. E foi através dessas informações, que esses dados ajudaram a confirmar sobre a teoria do método de custeio direto na tomada de decisão.

4.6 TOMADA DE DECISÃO

Após todo o processo de compra, seleção do fruto, industrialização e envasamento do mesmo, terão os custos e despesas contabilizados para a tomada de decisão. Abaixo segue a tabela final de preço, onde foram levados em consideração Custos de Despesas Fixa e Variável, Direta e Indireta.

Tabela 10 – Tabela final de preços

| MESES | ESPECIAL | MÉDIO | POPULAR |

| 08/2014 | R$ – | R$ 5,44 | R$ 4,14 |

| 09/2014 | R$ – | R$ 6,59 | R$ 4,28 |

| 10/2014 | R$ 10,28 | R$ 7,12 | R$ 4,59 |

| 11/2014 | R$ 10,80 | R$ – | R$ 5,48 |

| 12/2014 | R$ – | R$ – | R$ 5,71 |

| 01/2015 | R$ 8,58 | R$ 5,00 | R$ 5,53 |

Fonte: Elaborado pelos autores, através de informações da empresa (2015).

Através da tabela 10, pode-se identificar os meses que tiveram valores maiores e/ou menores que os outros, então, essa tabela já poderá ser usada como base de tomada de decisão. Sendo que, ao mês que poderia ser analisado os três produtos, poderia ser o mês de outubro, onde é o pico da safra, e a comparação de meses poderá ser feita com o produto Açaí Popular. E através dessa análise, entende-se que os preços são gerados através do melhor momento da safra, é onde se tem um rendimento melhor e preço de fornecedores mais acessível.

A formação desses preços do produto Açaí 1kg, foram feitas pelos diretores da empresa, depois de colhida todas as informações sobre os custos e despesas do produto. Essas tomadas de decisões tiveram influência diretamente dos custos diretos.

4.7 INFLUÊNCIA DO CUSTO DIRETO NA TOMADA DE DECISÃO

O preço não é gerado apenas pelo método de custeio direto, mas será mostrado a importância e influência desse método na tomada de decisão. As informações seguintes vão mostrar a influência que o custo direto teve na formação desses preços.

Tabela 11 – Tabela de preços versus média de rendimento do açaí popular (R$)

| Preço do Açaí Popular | Média rendimento açaí popular | % | ||

| 08/2014 | R$ 4,14 | 08/2014 | R$ 2,64 | 63,77% |

| 09/2014 | R$ 4,28 | 09/2014 | R$ 2,63 | 61,45% |

| 10/2014 | R$ 4,59 | 10/2014 | R$ 2,52 | 54,90% |

| 11/2014 | R$ 5,48 | 11/2014 | R$ 2,63 | 47,99% |

| 12/2014 | R$ 5,71 | 12/2014 | R$ 2,97 | 52,01% |

| 01/2015 | R$ 5,53 | 01/2015 | R$ 2,86 | 51,72% |

| Média | R$ 4,96 | Média | R$ 2,71 | 54,66% |

Fonte: Elaborado pelos autores, através de informações da empresa (2015).

Depois que foram gerados todos os preços de todos os meses referentes ao produto de açaí popular, foi coletado a média de rendimento do mesmo produto, durante os mesmos meses, refletem a importância do Custo Direto na tomada de decisão, quando se refere a formulação de preço, de acordo com alguns autores (Velasco, 2008; Slongo, 2012; Cunha, 2015) e na demonstração da relação tamanho e a grandeza que esse método influência na formação do preço desse produto (Souza, Diehl, 2009).

É indispensável sua utilização, e a informação de custo errada pode está direcionando a uma decisão fracassada que influenciará no sucesso de receita do produto. Através dessas informações, é feito uma melhor análise de como o custo direto influenciará na formação do preço. Analisando cada mês de período de safra, pode-se ver uma diferença e variação de valores com base no custo direto na formação do preço pois é através do rendimento que será verificado a quantidade e qualidade da polpa do fruto. Depois de analisada e verificada as informações, a tabela abaixo vai mostrar a porcentagem da influência do custo direto na formação de preço como tomada de decisão.

As informações descritas em percentual (%), são usadas para auxiliar em decisões e auxiliar a operação, por exemplo: preço de venda, controle de estoque, planejamento de produção entre outros. Além de mostrar, em um grau maior, a influência do custo direto, de um mês para outro. Pois, através desses dados, são geradas as tomadas de decisões, onde serão definidos os lucros da empresa de acordo com Padoveze (2007) e Pereira (2010).

Todas essas informações foram analisadas, com a intenção de confirmar a importância e a influência do custo direto na tomada de decisão, em qualquer situação de produção, sendo na agroindústria ou não. Através dessas análises evidenciando a influência e a participação do custo direto na tomada de decisão, mais precisamente, na formação do preço, através do uso de ferramentas no setor contábil capazes de efetuar a gestão das informações para tomada de decisão. Por meio dessas informações, a empresa estudada poderá, agora, trabalhar em cima desses custos, buscando minimizar as despesas, para gerar mais receitas, através dos lucros obtidos em cada produto.

5. CONCLUSÃO

A contabilidade de custos é utilizada em diversos meios e ramos, com a finalidade de gerar informações gerenciais, que auxiliam o gestor da empresa a tomar decisões mais confiantes e precisas.

A agroindústria participou desse estudo disponibilizando informações que puderam ser usadas como base de análise e de confronto de ideias dos autores. As informações e dados foram extraídos dos setores de produção, comercial e contábil, todos com o foco principal no custo direto. Com isso, foi possível analisar o uso do método de custeio direto para tomada de decisão.

Através dessas informações, os autores puderam coletar e verificar como era realizada a tomada de decisão por parte dos gestores. Se realmente o custo direto era utilizado como base para dessas decisões. E consequentemente, responder à pergunta problema, onde por mais que esse método custeio direto não fosse usado ou identificado por eles, os autores puderam mostrar, através desse estudo, a influência que esse método de custeio possui e sua importância na formação final do preço do produto, dando a oportunidade aos gestores dar uma maior atenção aos custos diretos, em busca de maiores lucros para empresa.

Concluiu-se que, o custo direto é o maior fator que influencia na formação de preço final do produto, através da análise minuciosa feita durante esses seis meses de pesquisa, onde foram coletados dados da empresa, foram ouvidos os responsáveis pelos setores e foram analisados fatores que influenciam na formação do produto, como a safra, por exemplo. E através de todas essas análises, o principal foco foi alcançar o objetivo final.

Portanto, através de um estudo centralizado em um produto de açaí popular 1kg, pode-se comprovar que todos os custos direto nele utilizado, tiveram influência maior na formação do preço final, e na tomada de decisão. Até o presente estudo, o custo direto tem muita influência no valor do produto final, o mesmo pode variar para mais ou para menos, após a finalização desse trabalho.

Diante disto, identifica-se que a utilização do método de custeio direto na agroindústria de açaí estuda pode ser utilizada em caráter gerencial como forma de direciona o administrador na tomada de decisão. Para tanto, a relevância do estudo em relação ao método de custeio vem da propriedade e instrumentos capazes de praticar projeção dos lucros futuros, gerenciamento das despesas e custos, e por consequência, aumentar as receitas.

Por fim, recomenda-se novos estudos, para que seja possível, aprofundando-se na identificação e na sugestão de ações, que garantam o melhor gerenciamento de informação para tomada de decisão, oferecendo assim, maior contribuição, temática essa cada vez mais relevante.

REFERÊNCIAS

Assis, E. G., Marques, L., Maia, J. L., Pereira, A. G. R., Dias, C. V. & Montes, T. O. . O Custeio ABC e sua Utilização para Estudar o Preço de Venda de Produtos em uma Empresa Alimentícia e outra de Bem Durável na Cidade de Uberlândia. In: ENEGEP – Encontro Nacional de Engenharia de Produção, 2005, Porto Alegre. Anais… XXVI ENEGEP. Rio de Janeiro: ABEPRO.

Atkinson, A. A. R. D. B., Kaplan, R. S. & Young, M. . Contabilidade gerencial. 2. ed. São Paulo: Atlas,2008.

Azeredo, A. J. . Sistemas de custos e métodos de custeio: uma análise da sua utilização no processo de tomada de decisão em indústria do Vale do Taquari. 2015.Recuperado de http://www.univates.br/revistas/index.php/destaques/article/viewFile/902/549

Bahia, M. L.. Castanhal-PA: um estudo avaliativo da “cidade modelo” no nordeste paraense – Brasil. 2015. Recuperado de http://www.ecodebate.com.br/2014/09/09/castanhal-pa-um-estudo-avaliativo-da-cidade-modelo-no-nordeste-paraense-brasil-artigo-de-maria-lucia-bahia-e-rodrigo-fraga-garvao/

Beulke, R.; Bertó, D. J. (2008) Gestão de Custos e Resultados na saúde: hospitais, clínicas, laboratórios e congêneres. 4. Ed. Rev., atual. e ampli. São Paulo: Saraiva,2008.

Callado, A. A. C. Custos como ferramenta de gestão agroindustrial em empresas do setor avícola da zona da mata pernambucana. 2007.Recuperado de http://www.sober.org.br/palestra/6/322.pdf

Carneiro, J. S. et al. . Estudo de viabilidade do aproveitamento energético da queima de caroços de açaí produzidos no município de castanhal-Pa. Amazônia em Foco, Castanhal, v. 2, n.2, p. 47-63, jan./jun., 2013. Recuperado de revista.fcat.edu.br/index.php/path/article/download/40/29

Collatto, D. C.; Reginato, L. . Método de Custeio Variável, Custeio Direto e Teoria das Restrições no contexto da Gestão Estratégica de Custos: Um Estudo Aplicado ao Instituto de Idiomas Unilínguas. 2015. Recuperado de http://www.intercostos.org/documentos/custos_367.pdf

Crepaldi, S. A. Curso básico de contabilidade de custos. 4. Ed. São Paulo: Atlas,2009.

Cunha, U. C. . A importância da Contabilidade de Custos na Formação de Preços em uma microempresa de Uniformes Profissionais.2015. Recuperado de http://www2.cetiqt.senai.br/ead/redige/index.php/redige/article/viewFile/156/225

Dalci, I., Tanis, V. & Kosan, L. . Customer profitability analysis with time-driven activity-based costing: a case study in a hotel. International Journal of Contemporary Hospitality Management, 22(5), p. 609-637. 2010. DOI. Recuperado de http://dx.doi.org.ez222.periodicos.capes.gov.br/10.1108/09596111011053774.

Dubois, Alexy; Kulpa, Luciana; Souza, Luiz Eurico de. . Gestão de Custos e Formação de Preços: Conceitos, Modelos e Instrumentos: Abordagem do Capital de Giro e da Margem de Competitividade. 3. ed. São Paulo: Atlas,2009.

Fachini, G. J., Spessatto, G. & Scarpin, J. E. . Utilização do Time-Driven ActivityBased Costing como métrica do custo de processamento de pedidos de vendas. In: CONGRESSO BRASILEIRO DE CUSTOS, 15, Curitiba. Anais… Curitiba: ABC, p. 1-15,2008.

Kaplan, Robert S., Cooper, Robin.. Custo e desempenho: administre seus custos para ser mais competitivo. São Paulo: Ed. Futura. 1998.

Homma, A. K. O; Nogueira, O. L; Menezes, A. J. E. A; Carvalho, J. E. U; Nicoli, C. M. L; Matos, G, B. Açaí: novos desafios e tendências. AMAZÔNIA: Ciência & Desenvolvimento. n.2,v. 1. 2006.

Kruger, S. D. A importância da contabilidade para a gestão das propriedades rurais.In: CONGRESSOBRASILEIRO DE CUSTOS. 16., 2009, Fortaleza. Artigo. Fortaleza, 2009. p. 2-5.

Marion, J. C. Contabilidade empresarial. – 17. ed. – São Paulo: Atlas,2014.

Martins, E. Contabilidade de Custos. 10. Ed. São Paulo: Atlas,2014.

Moura, H. S. O custeio por absorção e o custeio variável: qual seria o melhor método a ser adotado pela empresa? 2005. Recuperado de http://www2.uefs.br/sitientibus/pdf/32/o_custeio_por_absorcao_e_o_custeio_variavel.pdf

Oliveira, M. E. A. R de. . Diferença entre custo por ordem de produção e custo por processo. 2012. Recuperado de http://www.trabalhosfeitos.com/ensaios/Diferen%C3%A7a-Entre-Custo-Por-Ordem-De/38972668.html

Oyadomari, J. C. T., Cardoso, R. L., Mendonça Neto, O. R. & Antunes, M. T. P. & Aguiar, A. B. Criação de conhecimento em práticas de controle gerencial: análise dos estudos internacionais. Advances in Scientific and Applied Accounting. São Paulo, 6(1), p.4-30,2013.

Padoveze, C. L. Manual de Contabilidade Básica: Contabilidade introdutória e Intermediária. 6 ed. São Paulo: Atlas,2007.

Paiva, S., Baccarin, J. G. & Bueno, O de.. Gestão de custos baseado no tempo aplicada em pequenas empresas. In: ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO, 30, São Paulo. Anais… São Paulo: ABEPRO, p. 1-15.,2010.

Pereira, T. S.. Panorama da utilização de sistemas de gestão de custos pelas empresas agroindustriais de um município do estado de mato grosso. 2010. Recuperado de http://www.abepro.org.br/biblioteca/enegep2010_TN_STP_115_753_15164.pdf

Rosa, L. A. B. . Comercialização na Agroindústria de pequeno porte: a experiência de agricultores agroindustriais familiares do município de Londrina– PR, 2003. Dissertação (Mestrado em Gestão de Negócios), Universidade Estadual de Londrina, Universidade Estadual de Maringá.

Santana, A. C; Carvalho, D. F; Mendes, F. A. T. . Organização e competitividade das empresas de polpas de frutas do Estado do Pará: 1995 a 2004. Unama.2006.

Santos, J. J. Contabilidade e análise de custos: modelo contábil, Métodos de depreciação, ABC – Custeio Baseado em Atividades, análise atualizada de encargos sociais sobre salários. 5. Ed. São Paulo: Atlas,2009.

Schmidt, P., Santos, J. L. & Leal, R. . Time-Driven Activity-based Costing (TDABC): uma ferramenta evolutiva na gestão de atividades. In: III CONGRESO IBEROAMERICANO DE CONTABILIDAD DE GESTIÓN, 2009, Valencia. Anais … III Congreso Iberoamericano de Contabilidad de Gestión.

Schultz, C. A. É o custeio por absorção o único método aceito pela contabilidade? 2008. Recuperado de http://www.etecnico.com.br/paginas/mef15761.htm

Silva Filho, L. L., Lagioia, U. C. T., Araújo, J. G. N., Araújo, J. G. & Carlos Filho, F. A.. Gestão de custos e formação de preço de venda, gestão de caixa e gestão de riscos: um estudo exploratório no arranjo produtivo local gesseiro do estado de Pernambuco. Revista Abcustos – Associação Brasileira de Custos, São Leopoldo, 10(3), p.107-142, set/dez, 2015.

Silva, L. M.. Benefícios da contabilidade rural para a agricultura familiar: um estudo sobre famílias na cidade Capitão Poço –Pará. Anais. 2º Congresso UFU de contabilidade. Contabilidade, Gestão e Agronegócios. 2017. Recuperado de http://www.eventos.ufu.br/sites/eventos.ufu.br/files/documentos/9373_beneficios_da_contabilidade_rural_para_a_agricultura_familiar_um_estudo_sobre_familias_na_cidade_de_capitao_poco_-_para.pdf

Silva, R. C., Fernandes, L. A. & Torricelli, T. A. . Análise de custo para a formação do preço em uma plantação de hortaliças. In: Simpósio de Excelência em Gestão e Tecnologia, 20, Resende. Anais… Resende: X SEGET, p.1-14,2013.

Slongo, G. R. . A formação do Preço de Venda dos Produtos Industrializados.2012 Recuperado de https://www.lume.ufrgs.br/bitstream/handle/10183/79372/000897881.pdf?sequence=1

Souza, A. A., Aguilar, C. G. & Nogueira, D. N. . Fatores que influenciam a estimação de custos e formação de preços em empresas que fabricam sob encomenda. Contabilidade Vista e Revista, Belo Horizonte, 11(2), p.21-25,2000.

Souza, M. A. de; Diehl, C. A. . Gestão de custos: uma abordagem integrada entre contabilidade, engenharia e administração. São Paulo: Atlas,2009.

Varila, M., Seppanen, M. & Suomala, P. . Detailed cost modelling: a case study in warehouse logistics. International Journal of Physical Distribution & Logistics Management, 37(3) p. 184-200. 2007.Recuperado de http://dx.doi.org/10.1108/09600030710742416

Velasco, S. M. (2008). Significado de Safra. Recuperado de http://www.dicionarioinformal.com.br/significado/safra/656/

Vilanova, Janice De Avila; Ribeiro, Claudete Fogliato. Importância da Gestão da Produção e Gerenciamento de Custos em uma Indústria Alimentícia. 2011.Recuperado de http://www.holdenrh.com.br/resources/uploads/artigos/5c0fb45d42658444630ae031c0c49842.pdf

Zanin, R. A. Proposta de um modelo de custeio e precificação aplicado a uma agroindústria familiar.2007 Recuperado de http://www.producao.joinville.udesc.br/tgeps/tgeps/2007-01/2007_1_tcc12.pdf

[1] Mestre em Administração, MBA Gestão contábil, perícia, auditoria e controlaria, Bacharel em Ciências Contábeis.

[2] Bacharel em Ciências Contábeis.

[3] Bacharel em Ciências Contábeis.

Enviado: Fevereiro, 2019

Aprovado: Abril, 2019