ARTIGO ORIGINAL

CARDOSO, Rúbia Caetano [1], CORREIA, Alessandra Martins [2]

CARDOSO, Rúbia Caetano. CORREIA, Alessandra Martins. Análise financeira das receitas públicas do Município de Gurupi de 2017 a 2020. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 09, Ed. 01, Vol. 01, pp. 22-32. Janeiro de 2024. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/analise-financeira-das-receitas, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/analise-financeira-das-receitas

RESUMO

As receitas públicas são todas as entradas de caráter não devolutivo recebidas pelo poder público, independente da esfera governamental, para destinação e cobertura das despesas públicas. A pesquisa tem como objetivo principal analisar a arrecadação das receitas pública do município de Gurupi entre os anos de 2017 a 2020. A pesquisa se classifica como documental e exploratória, de abordagem qualitativa, uma vez que serão coletados no Portal de Transparência do município os relatórios de gestão elaborados pela prefeitura de Gurupi, no período temporal estudado. Espera-se com a pesquisa apresentar para a sociedade de forma clara e objetiva como é arrecadada a receita pública do município.

Palavras-chave: Receita Pública, Relatório de Gestão, Prefeitura de Gurupi.

1. INTRODUÇÃO

A evolução do orçamento público no Brasil teve início com a Lei 4.320/64, que estatui em seu Art. 1º “normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal” (Brasil, 1964). Conceitualmente, o orçamento no Brasil pode ser classificado em orçamento tradicional, orçamento programa e orçamento participativo. O orçamento tradicional, conhecido também como orçamento clássico, parte da perspectiva de que a lei orçamentária envolve as estimativas de receitas e despesas. Em conformidade com esse modelo, não existe inquietação com o planejamento, com a intervenção na economia ou com os anseios da população, acrescenta-se que o orçamento é somente um ato que autoriza antecipadamente as receitas e despesas públicas (Paludo, 2013).

O orçamento tradicional prevaleceu até o ano de 1964, com respaldo da Constituição Federal vigente no período. Por se tratar de uma época em que o país se encontrava sob o regime militar, o orçamento era composto apenas de despesas e receitas, não se fazia o uso das ferramentas de planejamento e não existia programação de objetivos, metas, e recursos reais, o que ocasionou regras orçamentárias que não vislumbrava o interesse social, mas do próprio governo e de suas políticas (Vale e Silva, 2018). A melhor forma de compreender sobre as mudanças da estrutura do orçamento público no Brasil é realizar a contraposição do orçamento tradicional com o orçamento moderno.

A partir da Constituição Federal de 1988 (Brasil, 1988), os municípios brasileiros passaram a ter mais autonomia perante a área política, financeira, administrativa e legislativa. É de responsabilidade das cidades melhorar a qualidade de vida e o desenvolvimento da sua população, oferecendo saúde, educação, saneamento básico, ordenamento territorial, entre outras, Santos e Nazareth (2017).

Tratando-se da gestão pública de recursos financeiros, o maior provento do processo de planejamento é o chamado Orçamento Público disposto na Constituição Federal de 1988 (Brasil, 1988), e apoiado pelas contribuições das Leis 4.320/64 e 101/2000 (Brasil, 2000), pode ser estabelecido como a estimativa de receitas e fixação de despesas dos poderes: Executivo, Legislativo e Judiciário; este que é exercido por cada ente federado de forma individual (Brito e Dias, 2016).

Alves (2013) resume o orçamento público como uma forma de transformar as arrecadações públicas dentro de uma determinada estrutura de gastos, resultando por espelhar decisões políticas, uma vez que estipula ações prioritárias para atender as demandas sociais, perante a ausência de recursos.

Os processos recentes de reforma da gestão pública têm a transparência como uma de suas principais bases. A ideia de que os dados e informações geradas pelo setor público devem ser livremente acessados pela sociedade é cada vez mais presente na visão de administradores públicos em todo o mundo. A transparência é considerada um requisito para uma boa governança. Diamond (2003) acredita que a exposição de dados força governos a modificar as políticas do passado e, por isso, tem ajudado a alcançar a disciplina fiscal e melhoria na alocação de recursos (Speeden e Perez, 2020).

Complementa Brito e Dias (2016), que outro instrumento de grande importância no que se refere à administração de recursos públicos é a Lei de Responsabilidade Fiscal (LRF) ou Lei Complementar 101/2000 (Brasil, 2000). Essa lei determina o controle de gastos e o acúmulo de endividamento por parte dos governos subnacionais, os estados e municípios, pois se presume que alcançando um equilíbrio das contas públicas, haverá um crescimento sustentado melhor.

Segundo Campos e Andrade (2017), as discussões sobre a arrecadação das receitas municipais, sejam elas originadas da arrecadação direta como das provenientes de repasses Estaduais e Federais, e os questionamentos relacionados ao processo de arrecadação de tributos tem sido causas bastante levantadas.

Nos municípios, a fiscalização é de competência do Poder Legislativo e do Tribunal de Contas por meio do controle externo, e pelo Poder Executivo através do controle interno (Cruz e Afonso, 2018). Bezerra, Lima e Paiva (2017), corrobora com o texto da CF/88 Art. 70 e acrescenta que os Tribunais de Contas instituem normas internas onde é estabelecido prazos e rotinas a serem observados pelos entes jurisdicionados, e que busca realizar suas atividades com presteza e padronização. No caso dos Tribunais de Contas, o principal objetivo é realização de auditorias para certificar a probidade das execuções da administração pública (Fernandes e Teixeira, 2020). Nesta perspectiva, Heller (2020) menciona que o Tribunal de Contas visa garantir que os “agentes públicos” obedeçam às determinações legais, “com vista à proteção do erário e à promoção da boa administração”, assegurando assim os direitos da população.

Relatam ainda que, saber como é formada a receita municipal é imprescindível para elaboração de ações que posteriormente venham potencializar essa arrecadação, tornando a gestão mais eficiente e favorecendo a comunidade como um todo, seja no aspecto social quanto no econômico. Trazendo à tona a necessidade de uma gestão tributária eficiente e responsável, atribuindo aos gestores responsabilidades mediante legislação visando sempre o bem comum.

Assim sendo, este artigo tem por objetivo analisar a gestão fiscal do município de Gurupi, estado do Tocantins. O período de análise recai nos anos de 2017 e 2020. Tem como questão central a seguinte pergunta: houve melhora dos indicadores da gestão fiscal do município de Gurupi? A justificativa deste estudo se dá pela importância da gestão fiscal dos recursos públicos, bem como pelo conhecimento sobre a situação fiscal da prefeitura do município para que, com base neste diagnóstico, os gestores possam tomar melhores decisões e a sociedade possa acompanhar a aplicação do dinheiro público.

2. MATERIAIS E MÉTODOS

O orçamento tradicional prevaleceu até o ano de 1964, com respaldo da Constituição Federal vigente no período. Por se tratar de uma época em que o país se encontrava sob o regime militar, o orçamento era composto apenas de despesas e receitas, não se fazia o uso das ferramentas de planejamento e não existia programação de objetivos, metas, e recursos reais, o que ocasionou regras orçamentárias que não vislumbrava o interesse social, mas do próprio governo e de suas políticas (Vale e Silva, 2018). A melhor forma de compreender sobre as mudanças da estrutura do orçamento público no Brasil é realizar a contraposição do orçamento tradicional com o orçamento moderno denominado Orçamento Programa, pois neste modelo é possível verificações sob os conceitos da eficiência, eficácia, economicidade e efetividade das contas públicas (Vale e Silva, 2018).

A partir da Constituição Federal de 1988 (Brasil, 1988), os municípios brasileiros passaram a ter mais autonomia perante a área política, financeira, administrativa e legislativa. É de responsabilidade das cidades melhorar a qualidade de vida e o desenvolvimento da sua população, oferecendo saúde, educação, saneamento básico, ordenamento territorial, entre outras, Santos e Nazareth (2017).

Tratando-se da gestão pública de recursos financeiros, o maior provento do processo de planejamento é o chamado Orçamento Público disposto na Constituição Federal de 1988 (Brasil, 1988), e apoiado pelas contribuições das Leis 4.320/64 e 101/2000 (Brasil, 2000), pode ser estabelecido como a estimativa de receitas e fixação de despesas dos poderes: Executivo, Legislativo e Judiciário; este que é exercido por cada ente federado de forma individual (Brito e Dias, 2016).

Alves (2013) resume o orçamento público como uma forma de transformar as arrecadações públicas dentro de uma determinada estrutura de gastos, resultando por espelhar decisões políticas, uma vez que estipula ações prioritárias para atender as demandas sociais, perante a ausência de recursos.

Os processos recentes de reforma da gestão pública têm a transparência como uma de suas principais bases. A ideia de que os dados e informações geradas pelo setor público devem ser livremente acessados pela sociedade é cada vez mais presente na visão de administradores públicos em todo o mundo. A transparência é considerada um requisito para uma boa governança. Diamond (2003) acredita que a exposição de dados força governos a modificar as políticas do passado e, por isso, tem ajudado a alcançar a disciplina fiscal e melhoria na alocação de recursos (Speeden e Perez, 2020).

Complementa Brito e Dias (2016), que outro instrumento de grande importância no que se refere à administração de recursos públicos é a Lei de Responsabilidade Fiscal (LRF) ou Lei Complementar 101/2000 (Brasil, 2000). Essa lei determina o controle de gastos e o acúmulo de endividamento por parte dos governos subnacionais, os estados e municípios, pois se presume que alcançando um equilíbrio das contas públicas, haverá um crescimento sustentado melhor.

Segundo Campos e Andrade (2017), as discussões sobre a arrecadação das receitas municipais, sejam elas originadas da arrecadação direta como das provenientes de repasses Estaduais e Federais, e os questionamentos relacionados ao processo de arrecadação de tributos tem sido causas bastante levantadas.

Nos municípios, a fiscalização é de competência do Poder Legislativo e do Tribunal de Contas por meio do controle externo, e pelo Poder Executivo através do controle interno (Cruz e Afonso, 2018). Bezerra, Lima e Paiva (2017), corrobora com o texto da CF/88 Art. 70 e acrescenta que os Tribunais de Contas instituem normas internas onde é estabelecido prazos e rotinas a serem observados pelos entes jurisdicionados, e que busca realizar suas atividades com presteza e padronização. No caso dos Tribunais de Contas, o principal objetivo é realização de auditorias para certificar a probidade das execuções da administração pública (Fernandes e Teixeira, 2020). Nesta perspectiva, Heller (2020) menciona que o Tribunal de Contas visa garantir que os “agentes públicos” obedeçam às determinações legais, “com vista à proteção do erário e à promoção da boa administração”, assegurando assim os direitos da população.

Relatam ainda que, saber como é formada a receita municipal é imprescindível para elaboração de ações que posteriormente venham potencializar essa arrecadação, tornando a gestão mais eficiente e favorecendo a comunidade como um todo, seja no aspecto social quanto no econômico. Trazendo à tona a necessidade de uma gestão tributária eficiente e responsável, atribuindo aos gestores responsabilidades mediante legislação visando sempre o bem comum.

A justificativa deste estudo se dá pela importância da gestão fiscal dos recursos públicos, bem como pelo conhecimento sobre a situação fiscal da prefeitura do município para que, com base neste diagnóstico, os gestores possam tomar melhores decisões e a sociedade possa acompanhar a aplicação do dinheiro público.

3. RESULTADOS

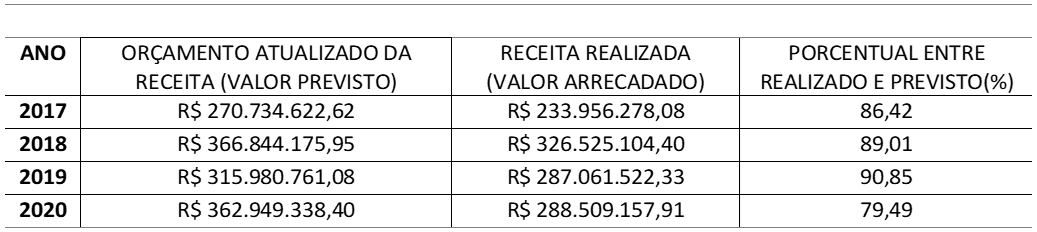

Para a análise dos dados dos valores observados dos relatórios de gestão da Prefeitura de Gurupi, disponibilizados no portal de transparência do município, pode se notar que em média a receita prevista é sempre maior que a receita realizada para os anos conforme demonstrado na tabela 01. O ano de 2019 foi o que mais se aproximou em relação a previsto e realizado, com um porcentual de 90,85 %, enquanto que o ano de 2020 foi o que obteve menor valor, 79,49 %.

Tab.1 Balanço orçamentário da Prefeitura de Gurupi

Comparativamente os anos de 2018 e 2020, obtiveram os maiores valores previstos de receita, R$ 366.844.175,95 e R$ 362.949.338,40, respectivamente.

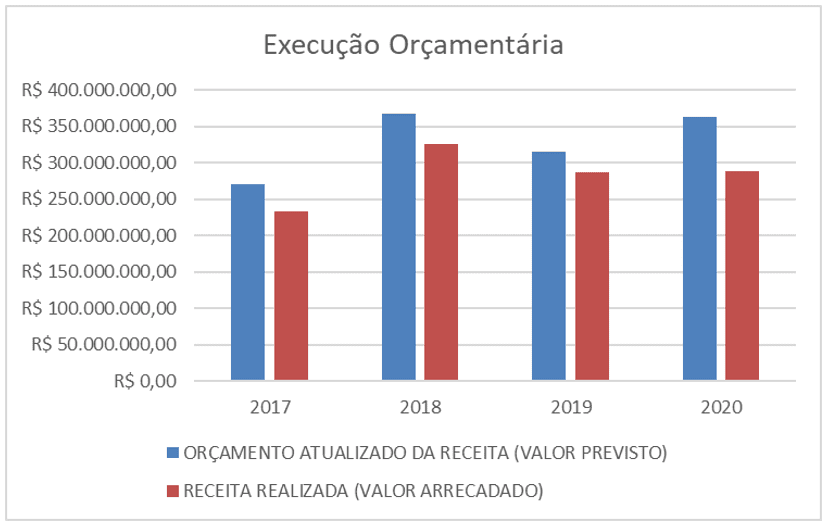

Gráfico 01. Execução Orçamentária da Prefeitura Municipal de Gurupi

O valor encontrado da receita prevista em 2018 pode ser explicado devido a eleição presidencial, que no tocante, aumentam algumas previsões orçamentárias para estados e consequentemente municípios.

De acordo com Harada (2016) o orçamento público funciona como um mecanismo para que os gestores utilizem o dinheiro público de forma eficiente, alocando os recursos financeiros de acordo com as necessidades da coletividade, e impondo ao gestor público ações administrativas racionais e transparentes.

Para o valor da receita previsto em 2020 pode observar-se que os gastos com a pandemia do vírus, de acordo com a Lei complementar 172/20 que libera recursos parados nos fundos de saúde de estados e municípios para ações de combate à pandemia de Covid-19.

Segundo Contiemmerick (2019) a Lei de Responsabilidade Fiscal é um dos mecanismos que mais auxiliam os gestores públicos a gerir os recursos públicos dentro das normas jurídicas, pois vincula para todos os entes da administração pública, diretrizes para a gestão das receitas e despesas públicas, do déficit público e da gestão do patrimônio público (Contiemmerick, 2019).

4. CONSIDERAÇÕES FINAIS

Quanto à pergunta central do artigo ˗ se houve melhora ou não do indicador de gestão fiscal como um todo ˗ constatou-se que ocorreram avanços neste sentido entre 2018 e 2020. No entanto, quando analisados os anos separadamente, alguns apresentaram melhoras na gestão com maior uso da receita prevista em relação aos demais anos. Nesse sentido, este artigo cumpriu o papel de analisar a gestão fiscal do município, deixando muitas lacunas que precisam ser preenchidas. Estudar a gestão fiscal dos municípios é um passo importante para compreender não somente como os gestores municipais gerenciam as finanças públicas, mas também a relação com o desenvolvimento regional em nível local.

REFERÊNCIAS

ALVES, F. O. et al. O Plano Plurianual (PPA). Atividade acadêmica. Curso de Pós-graduação em Gestão e Contabilidade Pública. Universidade Estadual do Piauí, Parnaíba, PI, 2013.

BRASIL. Constituição da República Federativa do Brasil: texto constitucional promulgado em 5 de outubro de 1988, com as alterações adotadas pelas Emendas Constitucionais nos 1/1992 a 68/2011, pelo Decreto Legislativo nº 186/2008 e pelas Emendas Constitucionais de Revisão nos 1 a 6/1994. – 35ª ed. – Brasília: Câmara dos Deputados, Edições Câmara, 2012. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm>. Acesso em: 04 abr. 2021.

BRASIL. Lei nº 4.320, de 19/03/1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Disponível em:< http://www.planalto.gov.br/ccivil_03/leis/l4320.htm>. Acesso em: 10 abr. 2021.

BRASIL. LEI COMPLEMENTAR Nº 101, DE 4 DE MAIO DE 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm>. Acesso em: 18 set. 2019.

BEZERRA, S.; LIMA, M.; PAIVA, S. Informações contábeis de municípios: Superação de erros através da gestão do conhecimento. Qualitas Revista Eletrônica, 18(1), 52-67, 2017. Disponível em: <http://dx.doi.org/10.18391/req.v18i1.297>. Acesso em: 15 out. 2021.

BRITO, H. S.; DIAS, R. R. O comportamento da receita pública municipal: um estudo de caso no município de Parnaíba – PI. Revista de Gestão e Contabilidade da UFPI, v.3, n.1, Floriano-PI, 2016. Disponível em: <http://www.atena.org.br/revista/ojs-2.2.3- 06/index.php/GECONT/article/view/2704>. Acesso em: 20 abr. 2021.

CAMPOS, F. O.; ANDRADE, J. C. P. Gestão Pública Municipal: uma análise da composição das receitas municipais, o caso de Ibicaraí-BA no período de 2010 a 2015. VII Semana do economista, Universidade Estadual de Santa Cruz – UESC. 2017. Disponível em: <http://www.uesc.br/eventos/viisemeconomista/anais/gt4/gt4_t2.pdf>. Acesso em: 09 abr. 2021.

CONTIEMMERICK, A. Lei de Responsabilidade Fiscal: Seu impacto no controle da Despesa com Pessoal no Município de Aracaju (Período 2000-2017). Dissertação de Mestrado. Universidade Federal de Sergipe. Aracajú, 2019. Disponível em: <https://ri.ufs.br/jspui/handle/riufs/11876>. Acesso em: 02 dez. 2021.

CRUZ, C. F.; AFONSO, L. E. Gestão fiscal e pilares da Lei de Responsabilidade Fiscal: evidências em grandes municípios. Revista de Administração Pública, 52(1), 126-148, 2018. Disponível em: <https://dx.doi.org/10.1590/0034-7612165847>.

DIAMOND, J. From program to performance budgeting: the challenge for emerging market economies. IMF Working Paper. Fiscal Affairs Department, 2003.

FERNANDES, G. A. A.; TEIXEIRA, M. A. C. Accountability ou Prestação de Contas, CGU ou Tribunais de Contas: o exame de diferentes visões sobre a atuação dos órgãos de controle nos municípios brasileiros. BASE – Revista de Administração e Contabilidade da Unisinos, 17(3),456-482, 2020. Disponível em: <https://doi.org/10.4013/base.2020.173.04>.

HARADA, K. Direito Financeiro e Tributário. 25 Ed. São Paulo: Atlas,2016.

HELLER, G. Diálogos Institucionais e Participação Social: A legitimidade do Tribunal de Contas no controle das políticas públicas. Revista Direito das Políticas Públicas, 1(2), 148-171, 2020. Disponível em: <http://seer.unirio.br/index.php/rdpp/article/view/9143>.

PALUDO, A. V. Orçamento público e administração financeira e orçamentária e LRF. (4a ed.), Elsevier, 2013.

SANTOS, Â. M. S. P.; NAZARETH, P. A. Crise fiscal e seus impactos nas relações interfederativas: o caso dos Municípios Fluminenses. Geo UERJ, Rio de Janeiro, 2017. Disponível em: <https://www.e-publicacoes.uerj.br/index.php/geouerj/article/view/32055/22976>. Acesso em: 22 maio 2019.

SCHERER, G. et al. Eficiência dos gastos em educação básica nos estados brasileiros a partir da análise envoltória de dados (DEA). Foz do Iguaçu – PR, 2016.

SPEEDEN, E. A.; PEREZ, O. C. Fatores que impactam na qualidade do planejamento orçamentário dos municípios do estado de São Paulo. Administração Pública E Gestão Social, 2020. Disponível em: <https://doi.org/10.21118/apgs.v12i1.5517>.

VALE, P. C. B.; SILVA, M. V. D. C. Legalidade ou “4S”? Estudo sobre as principais mudanças nas análises de pareceres e relatórios emitidos por instituições de controle interno e externo perante o orçamento tradicional e o orçamento programa. Revista de Contabilidade UFBA. 12 (1), 186-208, 2018. Disponível em: <http://dx.doi.org/10.9771/rc-ufba.v12i1.1838>.

[1] Doutoranda em Ciências Contábeis pela FUCAPE. Mestra em Controladoria e Finanças pela Universidade do Vale do Rio dos Sino UNISINOS. Pós-Graduação em Controladoria e Finanças pela Faculdade Albert Einstein. Graduação (bacharelado) em Ciências Contábeis pela Fundação UNIRG Graduação (bacharelado) em Ciências Contábeis pela Fundação UNIRG. ORCID: 0009-0002-0369-8179. Currículo Lattes: http://lattes.cnpq.br/0205600632370149.

[2] Doutoranda pela FUCAPE Business School em Profissional em Ciências Contábeis e Administração (04/2021); Mestre em Gestão e Desenvolvimento Regional (2012), pela Universidade de Taubaté – SP; Especialista em Gerência Contábil, Auditoria e Controladoria (2005), pela FACINTER – PR; Graduação em Ciências Contábeis (2004), na Fundação UNIRG – TO. Atualmente Professora Adjunto II, efetiva e membro do Conselho do Curso de Ciências Contábeis da Universidade de Gurupi – UNIRG. Tem experiência na área de serviços contábeis; atua como consultora e instrutora, com ênfase em gestão financeira e de custos; políticas públicas, nos seguintes temas: contabilidade de custos; análise das demonstrações contábeis; gestão e avaliação do desenvolvimento regional. ORCID: 0009-0007-5111-0903 / Alessandra Martins Correia Currículo Lattes: http://lattes.cnpq.br/3655641539731734.

Enviado: 20 de março de 2023.

Aprovado: 25 de julho de 2023.