BAMPI, Cleber [2], SILVA, Hermer Antonio Carvalho [3]

BAMPI, Cleber; SILVA, Hermer Antonio Carvalho. A Contabilidade Gerencial como Ferramenta de Gestão em Uma Microempresa de Lucas do Rio Verde: Estudo de Caso da Empresa Lima Felisberto & Cia Ltda ME. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 05, Vol. 01, pp. 107-146, Maio de 2018. ISSN:2448-0959

RESUMO

O presente trabalho intitulado “A Contabilidade Gerencial como ferramenta de gestão em uma micro-empresa de Lucas do Rio Verde: estudo de caso da empresa Lima Felisberto & Cia Ltda ME” teve como objetivo geral fazer um levantamento das ferramentas gerenciais utilizadas pela empresa Lima Felisberto & Cia Ltda ME e verificar como a mesma utiliza essas ferramentas sob o ponto de vista da contabilidade gerencial. A justificativa para esse trabalho é aprofundar o conhecimento quanto à utilização da contabilidade gerencial como ferramenta para gestão de micro empresas do ramo de hortifrutigranjeiros. Metodologicamente a pesquisa classifica-se como um estudo de caso, sendo uma pesquisa documental descritiva, tendo como sujeito da pesquisa a empresa objeto deste estudo. O estudo foi elaborado mediante a utilização de dados coletados na empresa, como tabelas, anotações e controles utilizados no cotidiano da mesma. Para interpretação dos dados foram utilizadas como fundamentação teórica as ferramentas da contabilidade gerencial.

Palavras-chaves: Contabilidade, Ferramentas Gerenciais, Microempresa, Lucas do Rio Verde.

1. INTRODUÇÃO

De acordo com o anuário do trabalho da micro e pequena empresa 2009 pg.(35), elaborado pelo SEBRAE e DIEESE no ano de 2008 o Brasil possuía 5.833.070 empresas, desse total 5.486.649 eram micro empresas, isso representa 96,62% do montante de empresas existentes, constata-se também que a taxa de mortalidade das pequenas empresas é muito elevado, fato esse que preocupa os proprietários de pequenos estabelecimentos.

As micro-empresas são estabelecimentos que surgem para atender as exigências legais impostas para que se exerça o comercio de bens e serviços, no entanto os proprietários desses estabelecimentos, na maioria das vezes não detêm conhecimento suficiente para conduzir uma boa gestão, estando à mercê das condições de um mercado cada vez mais exigente e competitivo.

A contabilidade tem como objetivo o controle do patrimônio, através do registro dos fatos na sua devida competência, é ferramenta indispensável para atender as exigências fiscais e legais, no entanto as Ciências Contábeis através da Contabilidade Gerencial vem se mostrando ferramenta eficiente de gestão e auxiliando os gestores na tomada de decisão, para Marion a contabilidade é o instrumento que fornece o Maximo de informações úteis para a tomada de decisões dentro e fora da empresa.

Para utilizar corretamente a contabilidade como ferramenta de gestão é importante conhecer mesmo que de forma sucinta seu objetivo como ciência, suas origens e seu processo evolutivo através do tempo no mundo e no Brasil.

Existem poucas obras bibliográficas que buscam aplicar de acordo com a realidade das micro-empresas as ferramentas gerenciais que a contabilidade tem a oferecer, no entanto essa linha de pensamento da contabilidade é feita para atender os usuários internos das empresas permitindo que seus controles sejam moldados de acordo com suas necessidades.

Para Iudícibus 2010 10 ed, pg 93.

[…] A aplicação da Contabilidade a uma entidade particularizada busca prover os usuários com informações sobre aspectos de natureza econômica, financeira e física do Patrimônio da Entidade e suas mutações, o que compreende registros, demonstrações, análises, diagnósticos e prognósticos expressos sob forma de relatos, pareceres, tabelas, planilhas e outros meios. […]

Com base na citação supracitada a contabilidade é fonte de ferramentas tanto para registro das mutações do patrimônio, ou seja, fatos que já ocorreram. No entanto pode ser utilizada no processo de gestão, munindo os gestores das pequenas empresas para tomar decisões coesas e de acordo com suas reais condições, atuando no controle de Contas a Receber, Contas a Pagar, Fluxo de Caixa, Orçamento, etc.

O presente estudo de caso buscará entender como a contabilidade gerencial está sendo utilizada na empresa e quais as ferramentas que ela utiliza nos processos de controle das atividades e movimentações de mercadorias e valores.

1.1 Problemática do Estudo

Com a forte concorrência de um mercado que evolui rapidamente, onde novos empreendimentos surgem a cada dia, a necessidade de conhecer mais a fundo as ferramentas gerenciais que a contabilidade possui podem auxiliar o gestor de uma pequena empresa nas tarefas de controle de entrada e saída de mercadorias, valores numerários, direitos e obrigações adquiridas situando-o no processo de tomada de decisões.

A empresa Lima Felisberto & Cia Ltda ME explora o comércio atacadista e varejista de hortifrutigranjeiros no município de Lucas do Rio Verde – MT, negocia com diversos fornecedores, e detém uma clientela variada como a Sadia, escolas da rede publica através de licitações, hotéis, restaurantes, mercados, lanchonetes e consumidores diretos, torna-se necessário a utilização de ferramentas que auxiliam no controle de suas operações.

Surge então a seguinte questão: quais as ferramentas gerenciais usadas na empresa Lima Felisberto & Cia Ltda ME?

1.2 Objetivo Geral

Fazer um levantamento das ferramentas gerenciais utilizadas pela empresa Lima Felisberto & Cia Ltda ME.

1.2.1 Objetivos específicos

Verificar como a empresa Lima Felisberto & Cia Ltda ME utiliza essas ferramentas gerencias.

Sugerir manutenção ou implantação de novas ferramentas de acordo com as necessidades da empresa Lima Felisberto & Cia Ltda ME.

1.3 Justificativa

Eu Cleber Bampi tenho como experiência pessoal e profissional anos de trabalho em escritório de contabilidade no município de Lucas do Rio Verde – MT, nesse período de tempo tive a oportunidade de aplicar na prática a teoria que busquei em sala de aula a fim de desenvolver maior domínio e conhecimento sobre o assunto, trabalhei diretamente com micro empresas e pude constatar a realidade desses empreendimentos quanto ao quesito gerencial e a não utilização de ferramentas de controle por parte dos empresários, devido à falta de preparo ou desconfiança para com o profissional contábil que é visto como mero agente aplicador das exigências legais.

Meu objetivo pessoal quanto à elaboração desse trabalho está diretamente ligada à escolha que fiz ao constituir uma Micro-empresa comercial de hortifrutigranjeiros, situação que me colocou no lado oposto do que estava acostumado a lidar diariamente, agora tenho por dever pessoal gerir esse empreendimento de forma a torná-lo minha fonte de renda e bem estar.

Durante a pré-pesquisa foi encontrado bastante material sobre contabilidade gerencial, no entanto a maioria dos autores tem por base sua aplicação em grandes empresas e não aborda micro empresas como instrumento de seus estudos, fato este que me motiva buscar o pouco material direcionado às micro empresas e na vasta disponibilidade de material de contabilidade gerencial em geral; analisar se as ferramentas que estou aplicando em meu empreendimento estão sendo utilizados adequadamente.

Tenho como objetivo com a elaboração deste trabalho de conclusão de curso conhecer a fundo as ferramentas que a contabilidade tem a oferecer para o empreendimento estudado a fim de fazer melhor uso das informações nelas contidas e tomar decisões com mais segurança a fim de torná-lo um negócio lucrativo.

De acordo com Souza 2009 pg. 32, 56% das pequenas empresas não resistem aos 5 anos de sobrevivência, tomando essa informação como base, o tema aqui proposto é essencial para demonstrar como as ferramentas gerenciais são usadas por uma micro-empresa, em específico pela empresa Lima Felisberto & Cia Ltda ME.

Para mim Hermes Antonio Carvalho Silva, acadêmico do curso de ciências contábeis é de suma importância realizar esse trabalho, pois de fato estarei realizando a contabilidade em sua essência, com as análises realizadas na empresa Lima Felisberto & Cia Ltda ME, pude perceber o quanto eu posso aplicar meus conhecimentos adquiridos em sala de aula nas tarefas realizadas.

A realização desse trabalho vai contribuir para que me torne um profissional mais completo, as análises efetuadas me ajudaram a identificar os processos realizados no dia a dia de uma empresa, a necessidade de controle gerencial e o quanto é significativo para sua sobrevivência no mercado. No decorrer do trabalho pude identificar o quanto um sistema contábil pode ser importante para uma empresa seja de pequeno a grande porte, o controle gerencial é o suporte para o administrador dirigir a empresa com base em dados confiáveis, e a utilização da contabilidade como ferramenta de gestão pode ser uma alternativa eficiente.

Trabalho numa empresa que presta serviços contábeis terceirizados, minha função é fazer o registro contábil e na função de programador construir ferramentas para agilizar os processos de escrituração, minha participação nesse trabalho visa entender as reais necessidades de uma micro-empresa no quesito gestão.

2. FUNDAMENTAÇÃO TEÓRICA

2.1 As Ciências Contábeis

A Contabilidade é a ciência que tem como objeto de estudo o Patrimônio, seja ele de uma pessoa física ou jurídica independente de sua classificação, para Padoveze podemos definir Contabilidade como o sistema de informação que controla o patrimônio de uma entidade.

2.1.1 Surgimento da Contabilidade

Não se sabe quando de fato surgiu a contabilidade e também quem a inventou, só o que sabemos que foi no século XIII e XIV, contudo sabemos que Luca Pacioli foi uma das pessoas mais influentes na contabilidade estudando as partidas dobradas.

Segundo Hendrisksen (2009, p. 39)

[…] Não sabemos quem inventou a contabilidade. Sabemos, porém, que sistemas de escrituração por partidas dobradas começaram a surgir gradativamente nos séculos XIII e XIV em diversos centros de comercio no norte da Itália. O primeiro registro de um sistema completo de escrituração por partidas dobradas é encontrado nos arquivos municipais da cidade de Gênova, Itália, cobrindo o ano de 1340. […].

2.1.2 Breve histórico da contabilidade no Brasil

Em 1530 surgem no Brasil às primeiras alfândegas e também a necessidade de controles contábeis, em 1949 são criados os primeiros armazéns alfandegários e para controlá-los, a coroa portuguesa nomeou Oscar Lamego como o primeiro Contador Geral das terras do Brasil, expressão essa utilizada para nomear os profissionais que atuavam na área publica, em 1679 foi criada a Casa do Contos, com a finalidade de fiscalizar as receitas e as despesas do estado.

Em 1808 com a chegada da família real no Brasil ocasiona um desenvolvimento sócio cultural na colônia, isso devido à abertura dos portos as nações amigas, a criação da Imprensa Regia. Toda essa mudança e aumento nas atividades comerciais, receitas e despesas levam a criação do Erário Régio, introduzindo o método das partidas dobradas, sendo que o processo de escrituração só poderia ser feito por profissionais que estudassem aulas de comércio, sendo assim em 15 de julho de 1809 foi oficializada as aulas de comércio no Brasil, com a nomeação de José Antonio Lisboa que se torna o primeiro professor de Contabilidade no Brasil.

Como fato marcante na história da Contabilidade no Brasil sem duvidas é a criação em 1869 da Associação dos Guarda-Livros da Corte, que foi reconhecida pelo decreto imperial nº 4.475 que também institui a profissão do Guarda-Livros, sendo esta a primeira profissão liberal do país.

Até a primeira metade do século XX o Brasil sofreu grande influência da cultura contábil da Itália, que é considerado o berço da contabilidade como a conhecemos através do método das partidas dobradas, já na segunda metade do mesmo século com a instalação de empresas americanas a contabilidade brasileira sofre grande influência, e se consolida em 15 de Dezembro de 1976 com a publicação da Lei 6.404 que regulamentou os princípios contábeis.

O Brasil hoje é palco da corrente Neopatrimonialista corrente doutrinária que exerce influência em vários países como Argentina, Portugal e Espanha, evolui da corrente Patrimonialista de Masi, evoluído sim mais não a desmerecendo.

2.1.3 Evolução da Contabilidade

O cronograma a seguir terá como base a classificação adotada por SÁ, Antonio Lopes de, Atlas 1997, que divide a evolução da contabilidade em sete períodos abaixo listados.

Período Indutivo Primitivo: Utilização de sistemas contábeis primitivos entre 8.000 e 3.000 a.C, através de pequenas fichas de barro, esse período e considerado como o gênesis da Contabilidade.

Período Racional Mnemônico: Para SCHMIDT (2007, pg.22) “aos contadores de Uruk (…) pode ser creditada a criação dos numerais, a revolução na contagem e na manipulação de dados”, os contadores da mesopotâmia elaboravam demonstrações, orçamentos e apuração de custos, os egípcios contribuíram com a criação do papiro que possibilitou a elaboração dos primeiros livros de escrituração. A figura do Contador Geral do Estado era um dos cargos mais importantes do império romano que promoveu avanços na contabilidade aplicando na administração publica e das colônias.

Período Lógico Racional: A contabilidade nesse período que vai da metade do século XI até o século XV, ganha lógica e sistematização, tendo como principal contribuinte o frei Luca Pacioli com a técnica das partidas dobradas que tem origem provável no Oriente e posteriormente foi desenvolvido e difundido na Itália.

Período da Literatura ou Literário: O período que compreende os séculos XV e XVI se destaca pelo crescimento da produção literária, devido a criação da imprensa, a obra Summa de arithmetica, geometria, proportioni et proportionalita, do frei Lucca Bartolomeu de Pacioli, através da abordagem do método das partidas dobradas acaba tornando-o conhecido como o pai da Contabilidade.

Período pré-científico: No período que compreende o final do século XVI e início do século XIX a contabilidade produz obra em outros países como França, Estados Unidos, Polônia, Suécia e Bélgica, as quais continham teor pré-científico, que serviriam de base para consolidar a Contabilidade como ciência.

Período científico: Esse período teve inicio em meados do século XIX com a busca pelo verdadeiro objeto de estudo da Contabilidade, destacou-se entre as várias escolas a Patrimonialista que considerava o patrimônio como objeto de estudo, no Brasil a Resolução nº 750 do CFC, institui o princípio da entidade que considera o patrimônio como objeto da Contabilidade.

Período filosófico-normativo: A partir da década de 1950 a evolução da sociedade e o surgimento da tecnologia da informação, surgimento de teorias de grande valor cientifico, formação de uma filosofia da Contabilidade, Criação da Doutrina Neopatrimonialista, contribuem para estabelecer a disciplina Contábil.

2.2 Objetivo da Contabilidade

A Contabilidade tem por objetivo mensurar o patrimônio de uma entidade seja ela pessoa jurídica ou pessoa física, afim de propiciar o registro e as informações que são de pertinência da empresa através de relatório contábeis. Fávero (2005, p.1) afirma que “assim como as demais áreas de conhecimento, a contabilidade desenvolveu-se buscando responder aos anseios da sociedade, tendo como objetivo gerar informações para o controle e tomada de decisões”. Contudo Fávero (2005, p.1) afirma ainda que “No tocante à geração de informação a contabilidade propícia o registro, a síntese, a análise e a interpretação das transações que ocorrem no patrimônio das pessoas físicas e jurídicas.”

Neste sentido a contabilidade serve como ferramenta para tomada de decisões, onde cada registro contábil deve ser analisado de forma concisa e consistente.

2.3 Principais Usuários da Contabilidade

São varias pessoas que utilizam da contabilidade desde uma simples dona de casa para averiguar a dispensa, como um CEO de uma grande empresa que utiliza a contabilidade como ferramenta de gestão nas sua tomadas de decisão.Segundo Greco (2009, p.2), “ Inúmeras são as pessoas que utilizam as informações contábeis, de acordo com seus interesses, como: sócios, acionistas, investidores, bancos, Financeiras, administradores, Diretores, Executivos, Governo, Economistas e Pessoas físicas.”

2.5 Contabilidade Pessoal

Padoveze (2006, p. 12) cita que: “O modelo de controle contábil é totalmente aplicável ao controle econômico do patrimônio de cada pessoa, que podemos chamar de Contabilidade Pessoal.” A contabilidade pessoal está muito presente na vida das pessoas, pois mesmo que indiretamente e sem repararmos estamos levantando e controlando nossos patrimônios constantemente. Um exemplo disso é o Imposto de Renda que deve ser declarado anualmente ao fisco. Nesse contexto Padoveze (2006, p. 13) destaca que:

[…] olhando com atenção para a estrutura da declaração de imposto de renda da pessoa física, fica evidente que ela é uma adequação do método contábil, dos conceitos e da estrutura das demonstrações contábeis aplicados ao patrimônio de cada indivíduo. […]

Portanto, de acordo com as citações anteriores, verifica-se que a contabilidade pessoal controla e planeja o patrimônio, direta e indiretamente, adequando-se as demonstrações contábeis

2.6 Contabilidade Pública

É o ramo da contabilidade de maior complexidade devido o seu campo de atuação ser limitado aos órgãos governamentais.

Segundo Kohama, (2010, p. 25)

[…] A contabilidade Pública é um dos ramos mais complexos da ciência contábil e tem por objetivo captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidades de direito público interno, ou seja, União, Estados, Distrito Federal e Municípios e respectivas autarquias, através de metodologia especialmente concebida para tal, que utiliza-se de contas escrituradas nos seguintes sistemas: Sistema orçamentário; Sistema financeiro; Sistema Patrimonial; Sistema de Compensação.[..]

2.7 Contabilidade Ambiental

A contabilidade ambiental é uma contabilidade atual devido a preocupação com o meio ambiente e como fazer a diversificação e a mensuração do meio ambiente. Segundo Silva (APUD, Ribeiro, 2008, p. 36) afirma que

[…] a contabilidade ambiental não é uma nova ciência, mas sim, uma segmentação da tradicional, já amplamente conhecida. Adaptando o objetivo desta última, podemos definir como objetivo da contabilidade ambiental: identificar, mensurar e esclarecer os eventos e transações econômico-financeiros que estejam relacionados com a proteção, preservação e recuperação ambiental, ocorridos em um determinado período, visando a evidenciação da situação patrimonial de uma entidade. […]

2.8 Contabilidade Rural

É a forma de mensuração do patrimônio das empresas rurais, tais como fazendas, sítios dentre outros, a contabilidade rural esta elencada as outras contabilidades, mas específicas, segundo Marion (2010, p.3) “a contabilidade rural pode ser estudada de modo geral (para todas as empresas) ou particular (aplicada a certo ramo de atividade ou setor da economia).”

2.9 Contabilidade Comercial

Esse ramo de contabilidade estuda a mensuração e dá informações sobre o patrimônio das empresas comerciais, segundo Iudícibus (APUD Franco, 2010, p. 5) “o ramo da contabilidade aplicado ao estudo e ao controle do patrimônio das empresas comerciais, com o fim de oferecer informações sobre sua composição e suas variações, bem como sobre resultado decorrente da atividade mercantil”.

2.10 Contabilidade Tributária

É a contabilidade que tem por objetivo apurar os resultados econômicos do exercício social de uma empresa, aplicando as normas tributárias junto com o conceito da contabilidade.

Conforme Fabretti (2001, p. 29).

[…] O objeto da contabilidade tributária é apurar com exatidão o resultado econômico do exercício social, demonstrando-o de forma clara e sintética, para em seguida, atender de forma extracontábil as exigências das legislações do IRPJ e da Contribuição Social sobre o Lucro Líquido determinando a base de cálculo fiscal para a formação das provisões destinadas ao pagamento desses tributos, as quais serão abatidas do resultado econômico (contábil), para determinação do lucro líquido à disposição dos acionistas, sócios ou titular de firma individual.[…]

2.11 Auditoria

Esta ferramenta da contabilidade serve para dar credibilidade aos fatos e atos decorridos em uma instituição bem como dar autenticidade aos relatórios contábeis, segundo Attie (1998, p. 24) “a auditoria é uma especialização contábil voltada a testar a eficiência e eficácia do controle patrimonial implantado com o objetivo de expressar uma opinião sobre determinado dado.

2.12 Contabilidade Gerencial

No atual contexto de globalização onde as informações circulam numa velocidade crescente e novas tecnologias surgem em todos os ramos do conhecimento, a contabilidade exerce um papel fundamental no quesito gerencial, cabendo a ela fornecer informações precisas e coesas para a tomada de decisões, munida de ferramentas tecnológicas que vão desde planilhas de Excel em pequenas empresas a sistemas integrados e interligados nas grandes empresas que fazem do processo produtivo um organismo que depende de profissionais altamente qualificados e flexíveis quanto a adoção de novos procedimentos.

Para Crepaldi, (2008, pg 5)

[…] Contabilidade Gerencial é o ramo da contabilidade que tem por objetivo fornecer instrumentos aos administradores de empresas que os auxiliem em suas funções gerenciais. É voltada para a melhor utilização dos recursos econômicos da empresa, através de um adequado controle dos insumos efetuado por um sistema de informação gerencial. […]

Nesse sentido Crepaldi, (2008, pg 09) afirma,

[…] As mudanças ocorridas nos negócios, desencadeadas pela competição global e pelas inovações tecnológicas, provocam inovações impressionantes quanto à utilização de informações financeiras e não financeiras pelas empresas. O novo ambiente demanda informações mais relevantes relacionadas a custos e desempenho de atividades. […]

2.12.1 Controle Interno

O controle determina a maneira como a empresa controla suas operações, indicando os processos e procedimentos para cada área da administração a fim de manter a idoneidade das informações geradas.

Para Crepaldi, (2008, pg 58)

[…] Podemos definir controle interno como o sistema, de uma empresa, que compreende o plano de organização, os deveres e responsabilidades e todos os métodos e medidas adotadas com a finalidade de: Salvaguardar os ativos; Verificar a exatidão e fidelidade dos dados e relatórios contábeis e de outros dados operacionais; Desenvolver a eficiência nas operações; Comunicar e estimular o cumprimento das políticas, normas e procedimentos administrativos adotados. […]

2.12.2 Orçamento

É a ferramenta que delimita as ações de uma organização em um determinado período de acordo com as reais possibilidades de receitas esperadas, custos e despesas projetados. Para Atkinson 2008 “um orçamento traça um curso para uma empresa, delineando seus planos, em termos financeiros.

2.12.3 Custos

Para Atkinson 2008, “Custo é definido como valor monetário dos bens e serviços expendidos para obter benefícios atuais ou futuros”. A contabilidade de custos tem a finalidade de fornecer dados confiáveis sobre os custos da empresa para que os dirigentes possam agir de maneira a corrigir problemas ou evitar erros e desperdícios, desde os custos diretos de produção ou aquisição de mercadorias, mão de obra direta e indireta, custos indiretos em geral.

2.12.4 Controle de Caixa

O controle de caixa não fica restrito as operações de entradas e saídas do caixa em si de uma entidade, ele compreende a manutenção diária de valores disponíveis em contas bancárias que possam ser usados de imediato pela empresa, tais como sados de conta corrente e poupança, alem de aplicações financeiras de curto prazo.

Para Sá, Carlos Alexandre, 2008,

[…] A expressão ‘‘caixa’’ significa ‘’moeda’’ e todos os valores que possam ser prontamente convertidos em moeda, tais como depósitos bancários, cheques que possam ser depositados irrestrita e imediatamente, e aplicações de curtíssimo prazo. […]

2.12.5 Controle de contas a receber

Para a gestão financeira ser eficiente torna-se necessário a implantação de controles gerenciais, que forneçam informações para tomada de decisões sobre os créditos a receber que tem origem nas operações de vendas a prazo, que contenham a data e os valores a receber, além de informações sobre os clientes, como telefones, endereços, dados pessoais, ou seja, tudo para facilitar o processo de recebimento.

Para Ribeiro, 2002, “contas a receber compreendem os direitos provenientes de vendas de mercadorias ou de serviços, a prazo, que normalmente são contabilizados na conta cliente ou duplicatas a receber”.

Já para Weygandt, 2005, “As contas a receber são importâncias devidas pelos clientes provenientes de vendas a prazo de mercadorias e serviços”.

2.12.6 Controle dos passivos

Representam obrigações que a empresa adquiriu, seja para com fornecedores de mercadorias ou matéria prima, despesas cotidianas para desempenho das atividades diárias, impostos e taxas a pagar, ordenados e salários, ou seja, tudo aquilo que a empresa adquire junto a seus credores para pagamento posterior.

Para Ribeiro 2002, “As contas que representam as obrigações (dívidas de empresa para com terceiros) e no Patrimônio Liquido (dívidas da empresa para com seus proprietários) são classificadas, no Passivo”.

2.12.7 Controle de imobilizados

Imobilizado é uma conta do Ativo não Circulante, subgrupo permanente, onde são registrados os bens destinados a manutenção da atividade da empresa, tais como edificações, máquinas e equipamentos, veículos, etc. De acordo com Assaf Neto 2002, esse subgrupo compõe-se de todos os bens e direitos que se destinam ao funcionamento normal de uma empresa.

2.12.8 Controle de estoques de mercadorias

Os estoques de mercadorias são compostos por mercadorias destinados a comercialização ou como matéria prima, sua composição varia conforme a natureza da entidade

Para Ribeiro 2002, pg 46.

[…] Estoques – compreendem todas as contas que representam estoques existentes na data do balanço. Compõem-se de mercadorias e produtos acabados (bens destinados a vendas), matérias-primas, materiais de embalagem e materiais secundários (bens a serem aplicados na produção), além de outros materiais a serem consumidos pelo setor de produção ou pelo setor de administração, como material de escritório, material de limpeza, combustíveis etc.[…]

2.12.9 Balanço Patrimonial

O balanço patrimonial evidencia tudo aquilo que a entidade possuía em determinada data, geralmente no fim do exercício social, que para a maioria das empresas finda no dia 31 de dezembro de cada ano, é composto pelo ativo, passivo e patrimônio líquido, para Iudícibus 1998, o balanço patrimonial “reflete a posição das contas patrimoniais em determinado momento, normalmente no fim do ano ou de um período prefixado”,

Para Coelho e Luiz, pg 99, “O balanço sofreu alterações significativas na sua estrutura através dos tempos, mas atualmente sua composição é a seguinte:

| ATIVO | PASSIVO |

| CIRCULANTE NÃO CIRCULANTE – REALIZÁVEL A LONGO PRAZO – INVESTIMENTOS – MOBILIZADO – INTANGÍVEL |

CIRCULANTE NÃO CIRCULANTE PATRIMÔNIO LÍQUIDO |

Coelho e Luiz, pg. 100 ainda afirma;

[…] O balanço patrimonial, portanto, além de fornecer informações sobre o conjunto de bens, direitos e obrigações de uma empresa, oferece também condições de se analisar a estrutura do endividamento da empresa, ou seja, quais são as principais fontes de recursos. Pode-se, ainda, medir a capacidade de pagamento de dívidas nos prazos estabelecidos. O capital de giro, nesse caso, representados por todas as contas que constam no ativo e no passivo circulante, pode nos dar essa medida, que é denominada de liquidez.[…]

A citação acima deixa claro, que o balanço patrimonial é uma ferramenta de gestão, que fornece uma posição financeira da empresa, em um determinado período de tempo. Alem disso, com a utilização de índices e análises podemos extrair informações sobre a capacidade de pagamento da mesma, fazer comparações com outros exercícios, para verificar a evolução de cada conta, etc.

2.12.10 Demonstração do resultado do exercício

A Demonstração do Resultado do Exercício é a ferramenta que evidencia o saldo de todas as contas de resultados em um determinado período, através dela é possível visualizar os montantes de receitas, as deduções com impostos, os custos das mercadorias ou produtos vendidos, as despesas, as tributações em cima do lucro para empresas optantes pelo Lucro Real, por fim os lucros ou prejuízos realizados.

Coelho e Luiz, pg. 105 afirma;

[…] Porém, além das informações sobre lucratividade, a DRE pode oferecer informações sobre o processo operacional da empresa, e as informações nela contidas, conciliadas com as informações do Balanço Patrimonial, podem nos oferecer dados sobre a rotatividade dos processos operacionais e dos prazos médios de renovação de estoques, dos pagamentos efetuados a fornecedores e dos recebimentos dos clientes.[…]

O resultado apurado na DRE é transcrito no balanço patrimonial, completando e igualando assim os totais do ativo com a soma do passivo e patrimônio liquido, fechando assim o ciclo das partidas dobradas, onde para cada lançamento existe outro de natureza oposta.

3. METODOLOGIA

A metodologia consiste em fundamentar e especificar de que maneira algo será feito, seja um simples trajeto a algum lugar, uma receita culinária ou neste caso um trabalho de conclusão de curso de Ciências Contábeis, através da utilização de um método que segundo Galliano na antiga Grécia significava caminho para se chegar a um fim.

3.1 Aspectos Metodológicos

3.1.1 Método de abordagem

O presente estudo será fundamentado no método indutivo, pois parte do estudo de caso da micro-empresa Lima Felisberto & Cia Ltda ME, situada no município de Lucas do Rio Verde, estado de Mato Grosso, que atua no comercio atacadista e varejista de hortifrutigranjeiros, para melhor entender as ferramentas gerenciais utilizadas por ela e assim adquirir melhor entendimento quanto sua utilização nas micro-empresas especialmente deste ramo como um todo.

Para Lakatos, 1991, pg 86,

[…] Indução é o processo mental por intermédio do qual, partindo de dados particulares, suficientemente constatados, infere-se uma verdade geral ou universal, não contidas nas partes examinadas. Portanto o objetivo dos argumentos indutivos é levar a conclusão cujo conteúdo é muito mais amplo do que o das premissas nas quais se basearam.[…]

3.1.2 Métodos de procedimentos

Empregar-se-ão neste trabalho de conclusão de curso o Método Monográfico ou estudo de caso, pois o presente trabalho tem por fim conhecer as ferramentas gerenciais utilizadas na empresa que será objeto do estudo de caso, contribuindo assim para melhor entender os procedimentos das empresas do ramo e em alguns pontos para as micro empresas em geral.

Para Lakatos, 1991, pg 108,

[…] Partindo do princípio de que qualquer caso que se estude em profundidade pode ser considerado representativo de muitos outros ou até de todos os casos semelhantes, o método monográfico consiste no estudo de determinados indivíduos, profissões, condições, instituições, grupos ou comunidades, com a finalidade de obter generalizações. A investigação deve examinar o tema escolhido, observando todos os fatores que o influenciaram e analisando-o em todos os seus aspectos.[…]

3.1.3 Classificação da pesquisa

Trata-se de uma Pesquisa Documental, pois a análise será desenvolvida em relatórios fornecidos pela empresa, e se tratando de documentos gerenciais de uso interno da mesma, não foram elaborados dentro de normas pré estabelecidas nem publicados.

Para Gil 2009 Pg 87

[…] A pesquisa documental muito se assemelha à pesquisa bibliográfica. Logo, as fases do desenvolvimento de ambas, em boa parte dos casos, são as mesmas. Entretanto, há pesquisas elaboradas com base em documentos, as quais, em função da natureza destes ou dos procedimentos adotados na interpretação dos dados, desenvolvem-se de maneira significativamente diversa.[…]

3.1.3.1 Classificação da pesquisa com base nos objetivos

Trata-se de uma pesquisa descritiva, pois tem como objetivo principal a descrição das ferramentas utilizadas pela empresa Lima Felisberto & Cia Ltda Me, e como objetivos gerais a análise dessas ferramentas através da análise documental e de procedimentos, para Gil, 2009, pg 42, as pesquisas descritivas têm como objetivo primordial a descrição das características de determinada população ou fenômeno ou, então, o estabelecimento de relações entre variáveis.

3.1.3.2 Classificação com base nos procedimentos técnicos utilizados

Trata-se de um estudo de caso, tomando por base que a pesquisa será elaborada mediante análise de documentos fornecidos pela empresa que será objeto de estudo deste trabalho, para Gil, 2009, pg 54, estudo de caso consiste no estudo profundo e exaustivo de um ou poucos objetos, de maneira que permita seu amplo e detalhado conhecimento.

Esta não será uma pesquisa bibliográfica, no entanto a literatura tem por finalidade buscar o conhecimento necessário para melhor avaliar a utilização das ferramentas gerenciais da empresa em estudo, dando assim sustentação as conclusões obtidas após o término da avaliação. Para Oliveira 2001, a pesquisa bibliográfica tem por finalidade conhecer as diferentes formas de contribuição que se realizam sobre determinado assunto ou fenômeno.

3.2 Procedimentos e Instrumentos de Coleta e Sistematização dos Dados

O Objetivo Geral deste projeto é fazer um levantamento das ferramentas contábeis gerenciais utilizadas pela empresa, os objetivos específicos propõem a analisá-las, portanto segundo Lakatos e Marconi (2001), “trata-se de uma observação direta e extensiva, utilizando a técnica de análise de conteúdo, a qual permite a descrição sistemática, objetiva e quantitativa do conteúdo da comunicação.”

3.2.1 Sujeito e Objeto da Pesquisa

Sujeito será a empresa Lima Felisberto & Cia Ltda Me.

3.3 Tratamento dos Dados

Seleção: A coleta de dados será feita diretamente na empresa e será fornecida na forma impressa e digital para facilitar a análise dos dados contidos, a funcionalidade dos controles foram obtidas em entrevista com os proprietários da empresa.

Codificação: O Capítulo 04 foram compostos pelos subitem 4.1 Informações gerenciais no processo de tomada de decisões; 4.2 análise das ferramentas gerenciais e pelo 4.3 manutenção ou implantação de novas ferramentas.

Tabulação: Com a finalidade de auxiliar a compreensão dos dados obtidos serão utilizados quadros, tabelas e gráficos.

4. HISTÓRIA DA EMPRESA LIMA FELISBERTO & CIA LTDA ME

Toda empresa tem uma história, independente de seu tamanho ou ramo de atividade, certamente surgiu do desejo de uma ou mais pessoas de mudar de vida, de dar melhores condições de vida a sua família, ou da ambição de um jovem, independente dos motivos o certo é que toda empresa trilhou um caminho antes, durante e pós-abertura.

A empresa Lima Felisberto & Cia Ltda ME, foi constituída no dia 14 de setembro de 2010, no entanto como muitos outros negócios no Brasil entrou em atividade muito tempo antes, mantendo suas atividades na informalidade desde quando o Sr. Antonio Marques Felisberto em 1999 começou a vender melancia como ambulante na cidade de Lucas do Rio Verde, Nova Mutum, Sorriso e Fazendas.

O senhor Antonio Marques Felisberto e família mudaram para Lucas do Rio Verde em 1999 com a intenção de melhorar de vida, onde trocaram uma pequena porção de terras por uma casa e um veículo Ford F4000, que seria mais tarde utilizado pelo mesmo para transportar suas mercadorias, mais do que uma necessidade o desejo de não trabalhar mais de empregado e dar melhores condições de vida a sua família o motivaram a se aventurar nesse ramo de atividade.

Prova de que não existe faculdade ou curso que ensine a ser empreendedor é uma pessoa que não teve estudo algum iniciar uma atividade e prosperar nela com muita luta e força de vontade, aproveitando as oportunidades que ao longo do tempo foram aparecendo. Passo importante para a concretização do negócio foi o ingresso na feira do produtor de Lucas do Rio Verde que realiza feiras nas quartas e sábados e na feira de Nova Mutum com feira nas sextas, tendo como carro chefe a melancia e outros produtos que até então não eram comercializados nas feiras, como mamão, melão, abacaxi, laranja, banana e outras frutas de época.

Tudo isso foi possível graças a um bom relacionamento com fornecedores e produtores locais que passaram com o tempo a confiar e a dar crédito para o Sr Antonio, que mesmo sem empresa constituída, comercializava melancia, laranja, melão e mamão em quantidades superiores a qualquer mercado da cidade, no entanto a necessidade de controle dos serviços e das finanças começaram a bater a porta, e somente um empresário por natureza seria capaz de abrir seu negócio e compartilhá-lo a fim de trilhar novos caminhos.

Em meados de 2010 uma grande oportunidade de ampliar os negócios bate a porta do Sr Antonio. No entanto as exigências para abertura de empresa e outras burocracias exigiam que uma pessoa com mais conhecimento estivesse à frente das operações da empresa. Nisso surgiu o convite ao Sr Cleber Bampi que é genro do mesmo e estava cursando o 6º semestre de ciências contábeis e tinha experiência para lidar com as burocracias que as novas oportunidades tinham colocado a sua mercê.

O Sr Cleber tinha um emprego onde era responsável pela contabilidade de mais de 500 empresas em um escritório da cidade. O medo de largar a estabilidade para entrar em um ramo desconhecido foi suprido após uma breve análise das perspectivas que a criação de uma empresa de hortifrutigranjeiros oferecia, levando em consideração que municípios vizinhos como Nova Mutum, Sorriso e Sinop, tinham empresas bem sucedidas que exploravam esse ramo e Lucas do rio verde ainda não contava com nenhuma, e diante da oportunidade de fechar contrato com uma empresa do tamanho da sadia foram decisivos para largar tudo e começar uma nova vida.

A empresa foi constituída em Setembro de 2010, no entanto devido a algumas exigências a empresa começou a fornecer para a Sadia em Janeiro de 2011, além disso, era necessária ampliar o negócio em face dos investimentos realizados, a empresa entrou na concorrência pública para alimentação na merenda escolar, conseguindo 03 itens no primeiro semestre de 2011, já no segundo semestre a empresa conseguiu 70% dos itens hortifrutigranjeiros destinados a alimentação escolar, gerando uma receita média mensal de 15 mil reais.

Até dezembro de 2010 a média de vendas mensais era de 25 mil reais, após o ingresso da Sadia, da merenda escolar a empresa começou a ampliar seus negócios, entregando para mercados, hotéis, restaurantes, lanchonetes e outros, faturando no mês de setembro 97 mil reais, a perspectiva é fechar o ano de 2011 faturando acima de 120 mil mensais, e para 2012 com a construção de espaço físico e aquisição de veículos adequados, a perspectiva é alcançar até o final do ano 200 mil mensais.

Para uma empresa ser bem-sucedida, jamais deve esquecer suas origens, sendo essa a base sólida para firmar o sucesso, manter o foco e vislumbrar o futuro devem fazer parte do cotidiano não somente dos proprietários, mas também dos colaboradores, pensando nisso a empresa tem como missão e visão:

Missão: Comercializar produtos hortifrutigranjeiros de qualidade, com eficiência e agilidade nos processos de entrega e distribuição, ser uma empresa conceituada para os clientes, fornecedores, proprietários e colaboradores.

Visão: Ser líder na comercialização de hortifrutigranjeiros no município de Lucas do Rio Verde – MT e expandir suas atividades para os municípios visinhos.

4.1 Levantamento das Ferramentas Gerenciais da Empresa Lima Felisberto & Cia Ltda Me

Fazer o levantamento das ferramentas gerenciais utilizadas pela empresa em questão foi um procedimento fácil de ser realizado já que o sócio administrador da mesma é um dos integrantes da dupla que desenvolveu este trabalho, ou seja, todas as ferramentas que a empresa utiliza para controlar suas operações foram disponibilizadas para estudo e analise, com toda movimentação e fechamento do mês de setembro de 2011 para facilitar melhor compreensão dos dados e informações.

O sócio administrador da empresa é acadêmico de Ciências Contábeis e utiliza o conhecimento em contabilidade na gestão de sua empresa, sendo esse fato o motivo da realização deste estudo que busca uma análise mais aprofundada e crítica quanto à utilização das ferramentas gerenciais utilizadas.

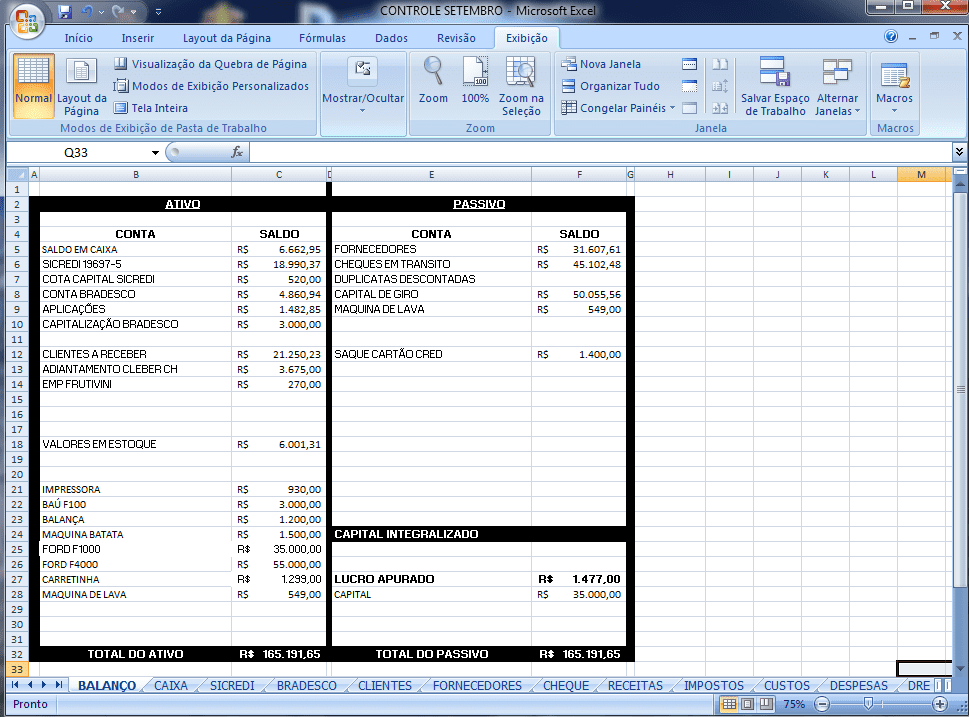

Em se tratando de uma micro-empresa, a quantidade de operações diárias de compra e venda, possibilitam que a mesma se utilize de tabelas do Microsoft Excel para controlar suas movimentações, e foi verificado que este controle é feito por um único controle, composto de várias planilhas interligadas entre si que formam um balanço patrimonial capaz de fornecer uma posição financeira e patrimonial diária desde que lançados todos os fatos ocorridos ao decorrer do dia.

A ilustração a seguir é a visão inicial do arquivo Excel utilizado, sendo composta respectivamente pelas planilhas Balanço Patrimonial, Caixa, Banco Sicredi, Banco Bradesco, Clientes, Fornecedores, Cheques, Receitas, Impostos, Custos, Despesas e DRE.

4.2 Utilização das Ferramentas Gerenciais pela Lima Felisberto & Cia Ltda ME

Constatou-se primeiramente que a empresa utiliza-se de tabelas do Microsoft Excel para controlar os fatos que modificam seu patrimônio, como pode ser visto nas tabelas do item 5.1, essa tabela funciona como um sistema contábil que se utiliza do método das partidas dobradas, onde cada planilha representa uma conta em especifico e seus saldos são dispostos na planilha denominada balanço conforme Ilustração 01 do capitulo anterior obtendo o formato de um balanço patrimonial, composto pelo ativo, passivo e patrimônio liquido, informando a posição financeira da empresa diariamente desde que todas as movimentações sejam registradas.

4.2.1 Controle de Caixa

TABELA 01 – CAIXA

| CONTROLE DE CAIXA 2011 | ||||

| DATA | DOC | HISTÓRICO | ENTRADA | SAIDA |

| 01/09/2011 | 354 | SESI | R$ 1,00 | |

| 01/09/2011 | 221 | COMAGRAN | R$ 1,00 | |

| 1 | TOTAL | R$ 1,00 | R$ 1,00 | |

| 2 | SALDO ANTERIOR | R$ 1,00 | ||

| 3 | SALDO ATUAL | R$ 1,00 | ||

| 4 | SALDO P/CONFERÊNCIA (1+2 E 1+3) | R$ 2,00 | R$ 2,00 | |

Fonte: Lima Felisberto & Cia Ltda Me

O controle de caixa serve para registrar todas as movimentações do caixa, por menores que sejam todas devem ser registradas na seqüência de acontecimento. Constatou-se que a empresa registra o saldo inicial disponível em dinheiro e cheques, todas as saídas que acontecem durante o expediente como pagamentos de despesas, mercadorias compradas á vista, funcionários, depósitos, etc. No entanto verificou-se que devido à falta de um sistema informatizado e as vendas não obedecerem a uma única unidade de medida como quilograma na maioria das vezes, dependendo da mercadoria, elas são vendidas por unidade.

Verificamos que para obtenção da receita diária é feita através de um calculo que a principio é correto, no entanto a falta de registros de todas as movimentações de entrada de numerários, provenientes de vendas torna o sistema frágil, ficando impossível a detecção de erros, furtos ou fraudes.

Após o registro no livro caixa ser fechado, essas movimentações são transcritas para a tabela “caixa” no Microsoft Excel, sendo esta composta por cinco colunas respectivamente denominadas de “data” onde são informados as datas dos fatos que movimentam o caixa. Em seguida, na coluna “documento”, onde é informado o numero da nota fiscal ou outro comprovante referente ao fato registrado, a coluna seguinte é denominada “histórico”, onde é informado a finalidade ou a natureza da operação, como por exemplo compra de combustível ou pagamento de salário de determinado funcionário, a penúltima coluna denominada “entrada” é destinada a registras todas as entradas que acontecem no caixa, sejam elas receitas ou outras entradas, a ultima coluna denominada “saída” tem por finalidade o registro de todas as saídas de caixa, independente de sua natureza.

Aprofundando a análise dessa tabela, pode-se notar que na parte inferior da mesma, as últimas quatro linhas são numeradas de 01 a 04, contendo a linha 01 na célula da coluna entrada o total das entradas de numerários, e na célula da coluna saídas o total de saídas de numerários, já na linha 02 da célula da coluna entradas temos o saldo do período anterior, na linha 03 temos na célula da coluna saídas o saldo atual que é obtido da soma do total das entradas mais o saldo anterior, menos o total das saídas, por ultimo na linha 04 com os dizeres saldo para conferência a célula da coluna entradas temos a soma do total das entradas mais a soma do saldo atual, já na célula da coluna das saídas temos a soma do total de saídas mais o saldo atual, devendo esses totais serem idênticos, no caso desses valores serem diferentes, indica a presença de erros, facilitando assim a correção dos lançamentos errados.

Verificou-se que para cada registro efetuado nessa tabela deve-se proceder a outro registro que represente a outra conta da partida dobrada, tomando como exemplo a tabela 01. O primeiro registro é composto pelo recebimento de uma venda a prazo, representado pela nota fiscal 354 no valor de R$ 1,00 constatou-se que no momento da emissão dessa nota a mesma foi registrada na planilha “clientes” e na planilha “receitas”, esse recebimento registrado no “caixa” foi seguido da baixa do valor a receber na planilha “clientes”, caracterizando o seguinte lançamento:

No momento da venda:

D – Clientes – R$ 1,00

C – Receita – R$ 1,00

No momento do recebimento:

D – Caixa – R$ 1,00

C – Clientes – R$ 1,00

Durante o acompanhamento dos lançamentos pode-se constatar que qualquer lançamento que seja feito em discordância com os critérios das partidas dobradas ou a ausência de um dos lançamentos acarretam no desequilíbrio das somas do total do ativo e do total da soma do passivo com o patrimônio liquido, devendo o lançamento ser corrigido, mantendo assim a veracidade da posição financeira.

4.2.2 Controle de Bancos

TABELA 02 – SICREDI

| CONTROLE – CONTA SICREDI | ||||

| DATA | DOC | HISTÓRICO | ENTRADA | SAIDA |

| 01/09/2011 | DESPESA | CESTA DE RELACIONAMENTO | R$19,00 | |

| 02/09/2011 | TED | TED SESI | R$15.521,97 | |

| 1 | TOTAL | R$15.521,97 | R$ 19,00 | |

| 2 | SALDO ANTERIOR | R$3.712,52 | ||

| 3 | SALDO ATUAL | R$19.215,49 | ||

| 4 | SALDO P/CONFERÊNCIA (1+2 E 1+3) | R$19.234,49 | R$19.234,49 | |

Fonte: Lima Felisberto & Cia Ltda Me

TABELA 03 – BRADESCO

| CONTROLE – CONTA BRADESCO | ||||

| DATA | DOC | HISTÓRICO | ENTRADA | SAIDA |

| 05/09/2011 | 158305 | CAP GIRO PARC 02/36 | R$2.083,21 | |

| 05/09/2011 | DEPÓSITO | CAIXA – CONTA | R$4.100,00 | |

| 1 | TOTAL | R$4.100,00 | R$2.083,21 | |

| 2 | SALDO ANTERIOR | R$3.712,52 | ||

| 3 | SALDO ATUAL | R$5.729,31 | ||

| 4 | SALDO P/CONFERÊNCIA (1+2 E 1+3) | R$7.812,52 | R$7.812,52 | |

Fonte: Lima Felisberto & Cia Ltda Me

Constatou-se a existência de duas contas bancárias utilizadas pela empresa. A funcionalidade dessas duas planilhas é a mesma que a do controle de caixa, feita em separado, para que seus saldos sejam evidenciados de maneira distinta no ativo, no acompanhamento de lançamentos efetuados, pode-se verificar que todos os lançamentos são feitos utilizando-se do método das partidas dobradas, ou seja, para cada lançamento de natureza devedora se procede a outro lançamento de natureza credora e vice-versa.

É importante salientar que a empresa não efetua pagamentos ou recebimentos dos sócios ou outras pessoas ou empresas nessas contas, sendo assim mantida a veracidade dos saldos apresentados. Despesas bancárias creditadas nas contas são debitadas na planilha “despesas”, aplicações feitas através de conta corrente são evidenciadas separadas no balanço. Os rendimentos obtidos são debitados na respectiva conta e creditados na planilha “receitas”, não sendo evidenciadas em separado das receitas de vendas, no entanto para fins de conferências é possível evidenciar em separado esses valores utilizando-se de ferramentas do próprio Excel.

Não há necessidade de analisar de maneira mais aprofundada as tabelas que controlam as movimentações das contas bancárias da empresa, já que é idêntica a tabela de controle de caixa, servindo somente para controlar de forma separada os valores movimentados e evidenciar seus respectivos saldos.

4.2.3 Controle de cliente

O controle de clientes é feito nos moldes da tabela 04, composta das seguintes colunas: coluna “clientes” que vai informar propriamente o nome ou razão social do cliente que a empresa possui um direito a receber, seguido da coluna “data”, onde é informada a data da venda que consta na emissão da nota fiscal ou outro documento que comprove a mesma, a coluna “NF” onde é informado o número do respectivo documento, a coluna “vencimento” informa a data que vence esse direito, a coluna “nominal” indica o valor a ser recebido, em seguida a coluna “acumulado” informa o valor acumulado de direitos adquiridos durante um determinado período, em seguida a um grupo de três colunas que são destinados a controlar os recebimento, o valor recebido e o acumulado desses valores, na ultima coluna denominada “saldo a receber” é informado o montante de direitos a receber de clientes que é evidenciado na tabela que controla o balanço.Fonte: Lima Felisberto & Cia Ltda Me

Ficou claro a importância desse controle, que é de fundamental importância para controlar os valores a receber, sendo possível através do uso das ferramentas do Microsoft Excel visualizar em separado os valores por clientes, mantendo assim uma posição dos valores que são quitados em suas respectivas datas de vencimentos e clientes que possuem valores já vencidos. Além disso esse controle é utilizado para prever se os montantes de caixa em datas futuras serão suficientes para cobrir as saídas de caixa e bancos representadas por pagamentos de despesas, fornecedores, funcionários e etc.

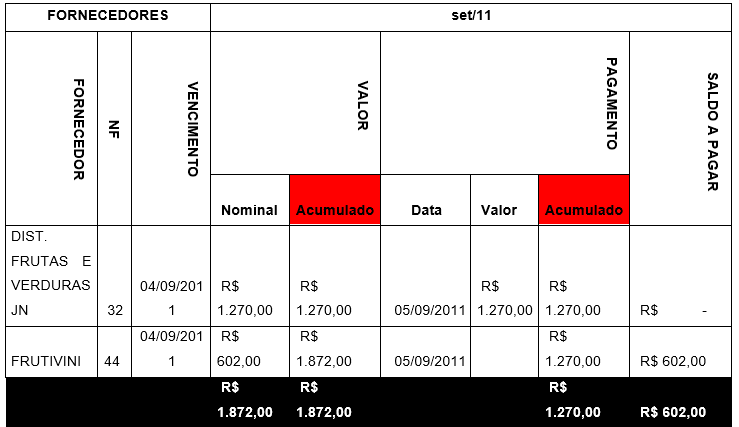

4.2.4 Controle de Fornecedores

Esse controle tem o mesmo modelo de tabela do controle de clientes, como pode ser visto na tabela 05, tendo como função evidenciar todas as operações de compra de mercadorias adquiridas a prazo, sendo fundamental para manter o controle de pagamentos a serem efetuados em suas respectivas datas, evitando assim atrasos e despesas com juros e multas desnecessários.

Serve também para projetar juntamente com os outros controles os montantes a serem desembolsados nas respectivas datas, fundamental para tomada de decisões antecipadas quanto a uma possível falta de numerários suficientes para quitar as obrigações, podendo assim o gestor da empresa renegociar os prazos de vencimento, descontar cheques ou duplicatas a fim de manter o crédito e a adimplência da empresa.

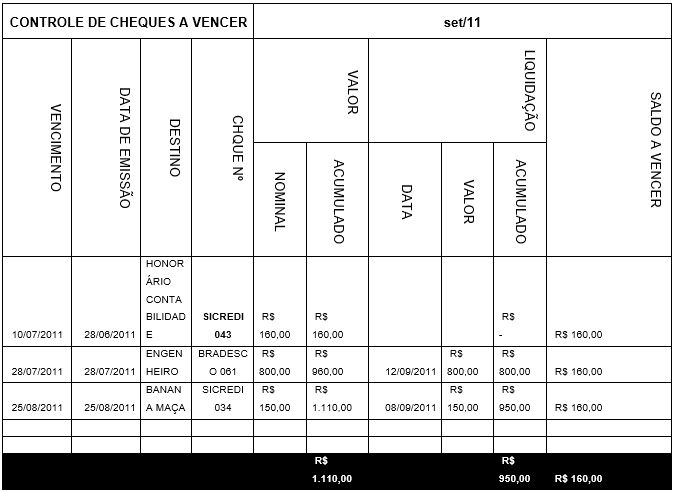

4.2.5 Controle de Cheques

Observando a tabela 06 nota-se que ela é composta primeiramente por uma coluna denominada “vencimento”, onde é informada a data para compensação dos cheques emitidos, a coluna seguinte informa a data de emissão desses títulos, na seqüência é discriminado para quem foi emitido e na coluna quatro é informado o banco e a numeração do cheque. Dando seqüência existem duas colunas denominadas de “valor”, sendo que a primeira informa o valor do titulo e a segunda o valor acumulado desses, na seqüência encontramos um grupo de três colunas informando respectivamente a data de compensação, o valor individual e o valor acumulado de compensações de um determinado período. Por fim a ultima coluna dessa tabela informa o total de cheques a vencer, valor esse evidenciado no controle “balanço”.

É importante frisar que todos os cheques emitidos foram para pagamento de obrigações adquiridas pela empresa, não sendo permitido a emissão para finalidades pessoais dos sócios ou de terceiros.

4.2.6 Controle de Receitas

TABELA 07 – RECEITAS

| RECEITAS SETEMBRO 2011 | |||

| DATA | DO | HISTÓRICO | ENTRADA |

| 01/09/2011 | RECEITA | VENDAS DIVERSAS | R$ 3.715,00 |

| 01/09/2011 | 400 | SESI – AVES | R$ 572,45 |

| 01/09/2011 | 401 | SESI – SUINOS | R$ 538,44 |

| 1 | TOTAL | R$ 4.825,89 | |

Fonte: Lima Felisberto & Cia Ltda Me

Conforme tabela 07, nota-se que ela é composta de quatro colunas, evidenciando a primeira a data da receita de acordo com sua competência, a coluna seguinte identifica o numero da nota fiscal ou outro documento que da suporte a venda, em seguida a coluna “histórico” identifica a quem se destina a venda e por fim a ultima coluna registra o valor da receita.Fonte: Lima Felisberto & Cia Ltda Me

Os valores das receitas são automaticamente somados e evidenciados na parte inferior da tabela, o qual é evidenciado no balanço, verificaram-se, que essa tabela deve registrar todas as receitas, recebendo valores das tabelas clientes referente às vendas a prazo e do caixa e bancos referente vendas avista.

4.2.7 Controle de impostos

TABELA 08 – IMPOSTOS

| CONTROLE IMPOSTOS SETEMBRO 2011 | |||

| DATA | DOC | HISTÓRICO | NOMINAL |

| 20/09/2011 | IMPOSTO | SIMPLES COMP 08/2011 | R$ 1.507,28 |

| 20/09/2011 | IMPOSTO | ICMS | R$ 26,80 |

| 1 | TOTAL | R$ 1.534,08 | |

Fonte: Lima Felisberto & Cia Ltda Me

Como pode ser visto na tabela 08 seu formato é, idêntico da tabela “receitas”, funcionando da mesma maneira e evidenciando todas as deduções com impostos sobre a receita de venda, como a empresa é optante pelo simples os únicos impostos encontrados foram o SIMPLES e ICMS referente a algumas operações inter-estaduais. Esse valor é evidenciado na coluna de débito do controle DRE.

4.2.8 Controle de custos

TABELA 09 – CUSTOS

| CUSTOS SETEMBRO 2011 | |||

| DATA | DESCRIÇÃO | DOC | NOMINAL |

| 01/09/2011 | DIST. FRUTAS E VERDURAS JN | NF 3871 | R$ 1.505,00 |

| 01/09/2011 | FRUTIVINI | 21994/02 | R$ 944,00 |

| 02/09/2011 | FRUTIVINI | 22074/01 | R$ 1.152,00 |

| TOTAL | R$ 3.601,00 | ||

Fonte: Lima Felisberto & Cia Ltda Me

Como evidenciado na tabela 09 seu formato e funcionalidade é igual aos últimos dois controles, a soma de todos os valores de um determinado período evidenciado na última linha dessa tabela é transcrito na coluna de débito do controle “DRE”, valor esse, que representa todo custo com aquisição de mercadorias adquiridas para venda, de um determinado período, respeitando suas devidas competências.

4.2.9 Controle de despesas

TABELA 10 – DESPESAS

| CONTROLE DE DESPESAS 2011 | |||

| DATA | DOC | HISTÓRICO | NOMINAL |

| 08/09/2011 | DESPESA | PAX | R$ 27,25 |

| 08/09/2011 | DESPESA | FRETE FRUTIVINI | R$ 176,00 |

| 09/09/2011 | DESPESA | CARNE | R$ 20,00 |

| 09/09/2011 | DESPESA | COMPRAS ROMANCINI | R$ 566,03 |

| 10/09/2011 | DESPESA | VAGNER | R$ 70,00 |

| 12/09/2011 | DESPESA | CONTADOR | R$ 160,00 |

| 12/09/2011 | DESPESA | TRANSFERENCIA NENA | R$ 820,00 |

| 12/09/2011 | DESPESA | SABÃO | R$ 25,00 |

| 12/09/2011 | DESPESA | SALÁRIO DEVA | R$ 600,00 |

| 1 | TOTAL | R$2.464,28 | |

Fonte: Lima Felisberto & Cia Ltda Me

Evidenciado na tabela 10 seu formato e funcionalidade é igual aos últimos três controles evidenciados anteriormente. Essa tabela destina-se a registrar todas as despesas incorridas num determinado período, tais como funcionários, combustíveis, material de escritório, peças, essa tabela recebe contrapartidas, das tabelas caixa, bancos, etc., respeitando-se o principio da competência, na sua última linha é evidenciado o total, o qual é transcrito na coluna de débitos do controle “DRE”.

4.2.10 Controle DRE

TABELA 11 – DRE

| DEMOSTRATIVO DE RESULTADO SETEMBRO DE 2011 | ||||||

| CONTA | DEBITO | CREDITO | ||||

| RECEITA DE VENDAS | R$ 96.998,82 | |||||

| DEDUÇÕES | R$ 1.534,08 | |||||

| IMPOSTOS | ||||||

| CUSTOS | R$ 76.691,81 | R$ – | ||||

| CUSTO DA MERCADORIA | R$ 76.691,81 | |||||

| DESPESAS | R$ 17.295,93 | R$ – | ||||

| DESPESAS GERAIS | R$ 17.295,93 | |||||

| TOTAL GERAL DÉBITO/CREDITO | R$ 95.521,82 | R$ 96.998,82 | ||||

| LUCRO OU PREJUIZO DO EXERCICIO | R$ 1.477,00 | |||||

Fonte: Lima Felisberto & Cia Ltda Me

Esse controle como evidencia a tabela 11, é composto por três colunas, sendo que a primeira denominada “conta” tem por finalidade a descrição das contas envolvidas no processo de apuração dos resultados, que no presente caso são respectivamente receitas, deduções, custos e despesas, a segunda coluna denominada “débito” indicara os valores das deduções, dos custos e das despesas, já a ultima coluna denominada “crédito” evidencia o valor da conta receitas.

Percebeu-se que na última linha dessa tabela são evidenciados os totais de movimentos a débito e os totais de movimento a crédito, logo abaixo é evidenciado a diferença entre o total de créditos e débitos, representando esse valor o lucro do período analisado no caso de ser valor positivo. Sendo esse valor negativo evidencia prejuízo.

Por fim o valor do resultado do período é evidenciado no balanço, no patrimônio líquido, logo abaixo do capital social, igualando assim o total do ativo com o total do passivo, mais a soma do patrimônio liquido.

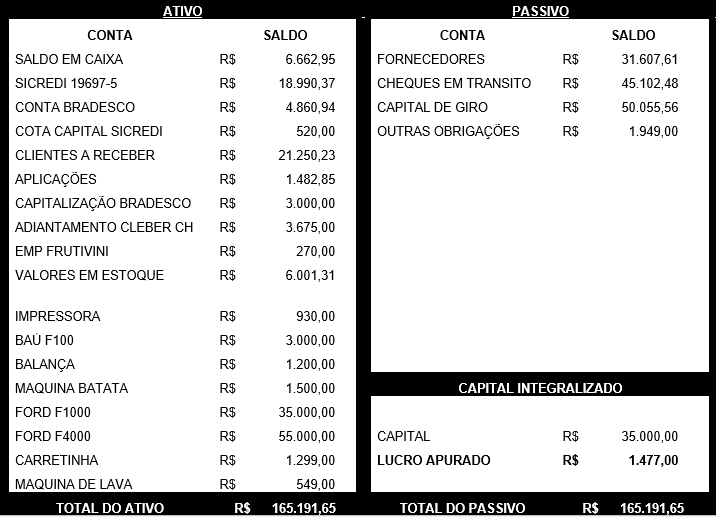

4.2.11 Controle balanço

Como evidenciado na tabela 12, ela é composta por duas colunas denominadas, ativo e passivo. Na primeira coluna são evidenciadas as contas pertencentes ao ativo como caixa, clientes e estoques, a coluna seguinte contem os saldos das contas, as duas colunas da direita evidenciam as contas do passivo e do patrimônio liquido e seus respectivos saldos.

Constatou-se que essas planilhas e tabelas são alimentadas diariamente, sendo possível ao final de cada dia visualizar a posição financeira da empresa por completo, fator este que permite tomar decisões imediatas diante dos cenários evidenciados nesse controle, também foi possível notar que o tempo necessário para fazer um fechamento dificilmente ultrapassa uma hora, isso se for feito no final do dia, se o mesmo for feito no decorrer do dia, o fechamento acontece simultaneamente.

A função desse controle que se baseia no método das partidas dobradas é uma ferramenta que pode ser utilizada por pequenas empresas que é o montante das operações diárias não impossibilite que o registro aconteça sem que haja desperdício de tempo, na empresa analisada todo processo de faturamento, pagamentos, recebimentos, controle de contas bancárias, pedidos, gestão, etc. são feitos pelo sócio administrador.

Diante do observado nos processos de gestão da empresa Lima Felisberto & Cia Ltda ME, constatou-se que o controle feito através de planilhas não exige que o proprietário de uma pequena empresa ou seu administrador conheça a fundo os princípios contábeis, bastando-lhes apenas conhecimento básico em computação e utilização de planilhas do Microsoft Excel, fazendo alguns ajustes de acordo com as características das empresas, um simples controle em forma de planilha pode ser ferramenta significante para a sobrevivência de pequenas empresas, já que manter um sistema de gestão exige despesas com mensalidades e aquisição, e na maioria das vezes não atendem nem oferecem uma visão geral da posição financeira da empresa por completo e sim de alguns pontos apenas, como contas a pagar, contas a receber, estoques, não interligando as informações.

5. CONSIDERAÇÕES FINAIS

Verificando os controles da empresa constatou-se que até dezembro de 2010 a empresa faturava entre R$25 e R$30 mil reais mensais, esse montante no decorrer do ano mais que triplicou, aumentando consideravelmente o volume de operações durante o dia, e com a tendência de fechar o ano de 2011 faturando R$120 mil mensais, torna-se necessário a adoção de um sistema de gestão capas de controlar essa demanda.

No entanto a escolha de um sistema deve ser categórica e observar se ele é capaz de processar e interligar essas informações e fornecer posições financeiras da empresa através de relatórios que possibilitem visualizar todos seus bens e direitos, as obrigações, o capital e o resultado através de lucros ou prejuízos, possibilitando uma capacidade de reação diante dos cenários presentes e futuros.

É fato que a maioria dos sistemas disponíveis no mercado não fazem esse processo, no entanto uma conversa com um programador pode ser interessante no sentido de criar tais ferramentas já que o gestor da empresa objeto deste estudo está prestes a se formar em ciências contábeis e moldar o sistema de acordo com as necessidades da empresa, tendo a contabilidade como ferramenta de gestão, seria categoricamente um grande avanço para a concretização desse negócio que tem se mostrado próspero.

Independente da adoção ou não de um sistema informatizado para imediato, o Orçamento é outra ferramenta que deveria ser implantada, estabelecendo assim metas para o curto e médio prazo, tais como volumes de vendas a serem alcançados, custos a serem apropriados, de despesas, estabelecendo regras e atribuindo cargos e responsabilidades.

Outra ferramenta a ser implantada é a de previsão de fluxos de caixa, já que a empresa controla todos os direitos e obrigações adquiridas e é capaz de prever os montantes de vendas diárias avista, deveria projetar os montantes previstos para cada dia, observando se as quantias disponíveis mais as entradas previstas são suficientes para cobrir as saídas previstas

6. CONCLUSÃO

Ao contrário de grandes empresas que são privilegiadas com profissionais contábeis, administradores, sistemas de gestão com módulos contábeis integrados que são capazes de fornecer dados e posições financeiras atualizadas, com projeções futuras de cenários e fluxo de caixa, as pequenas empresas na sua grande parte são administradas pelos sócios que não possuem conhecimento para aplicar essas ferramentas ou confiar nos seus contadores ou pessoas qualificadas para gerir seus negócios, essas empresas e seus donos não possuem controle financeiro separado, onde os créditos bancários escondem prejuízos que se tornam armadilhas fatais a esses empreendimentos.

Analisando a empresa Lima Felisberto & Cia Ltda ME, constatou-se que até o mês de setembro o lucro auferido era de R$ 1.477,00, no entanto as disponibilidades de caixas e bancos eram de R$ 30.514,26, o gestor de uma empresa do mesmo porte em mesma situação financeira poderia optar por comprar um veiculo utilitário a vista, comprometendo os pagamentos de fornecedores, salários e outras despesas, no entanto as estratégias adotadas nessa empresa foram no sentido de maximizar os lucros através do aumento das vendas e da redução de algumas despesas desnecessárias e melhores preços junto a fornecedores, reduzindo os custos.

Fica claro que por menor que seja a empresa, a gestão é necessária, seja ela através de alguns sistemas, planilhas de Excel, até mesmo através de controles manuais no caso de empresas que possuem pouca movimentação em volume de fatos que mexem com seu patrimônio.

Através do presente estudo chegou-se a conclusão que as ferramentas utilizadas pela empresa não servem para atender as exigências legais, nem obedecem todos os procedimentos formais da contabilidade, e sim apenas utilizam-se do método das partidas dobradas adaptadas ao Microsoft Excel e as necessidades internas da empresa as quais são capazes de fornecer informações para uma boa gestão da mesma.

Devido ao crescimento da empresa, esse sistema de controle de planilhas Excel já está no seu limite de capacidade, sendo necessária a adoção de um programa informatizado capaz de atender suas necessidades, sem abrir mão da natureza contábil que é a única maneira de saber se a administração está auferindo lucros ou prejuízos.

REFERÊNCIAS BIBLIOGRÁFICAS

Assaf Neto, Alexandre, Estrutura e Análise de Balanços, 7 ed. São Paulo: Atlas 2002.

Coelho e Luiz, Teoria da Contabilidade – Abordagem Contextual, Histórica e Gerencial, 1ª Ed. São Paulo: Atlas 2010.

Crepaldi, Silvio Aparecido, Contabilidade Gerencial, 4 ed. São Paulo: Atlas 2008.

Greco, alvísio Lahorgue, Contabilidade: teoria e prática básicas. 2 ed. – São Paulo: Saraiva, 2009

Hendriksen, Eldon s., Teoria da Contabilidade, 1° ed. – São Paulo: Atlas, 2009.

Iudíocibus, Sérgio de. Contabilidade Comercial: Atualizada conforme Lei nº 11638/07 e Lei nº 11941/09, 9ª ed. São Paulo: Atlas, 2010.

Iudícibus, Sérgio de, Análise de Balanços, 7 ed. São Paulo: Atlas 1998.

Iudícibus, Sérgio de, Teoria da Contabilidade, 10 ed. São Paulo: Atlas 2010.

Marion Jose Carlos. Contabilidade Rural: Contabilidade agrícola, contabilidade da pecuária, imposto de renda pessoa jurídica, 12ª ed. São Paulo: Atlas 2010.

Padoveze, Clóvis Luiz, Manual de Contabilidade Básica, 5 ed. São Paulo: Atlas 2004.

Ribeiro, Osni Moura, Estrutura e Análise de Balanços fácil, 7 ed. São Paulo: Saraiva 2002.

Revista Administração On Line – FECAP – Volume 5 Nº 3, p 39-54 jul/ago/set 2004.

Sá, Carlos Alexandre, Fluxo de Caixa, 2 ed. São Paulo: Atlas 2008.

Sá, Antonio Lopes de, Historia Geral e das Doutrinas da Contabilidade, 1 ed. São Paulo: Atlas 1997.

Silva, Benedito Gonçalves da; Contabilidade ambiental, Curitiba: Juruá, 2008.

Souza, Benedito Felipe de. Auditoria Contábil: Abordagem prática e operacional – 2º reimpressão. São Paulo: Atlas, 2006.

SEBRAE – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas, ANUÁRIO DO TRABALHO na Micro e Pequena Empresa 2009, São Paulo: 2009.

Weygandt, Jerry J, Contabilidade Financeira, 3 ed. Rio de Janeiro: LCT 2005.

[1] Trabalho de Conclusão de Curso apresentado como critério parcial para obtenção do título de Bacharel em Ciências Contábeis à Faculdade La Salle, sob orientação da Professora Neuza Cristina Caeppel Kafer.

[2] Bacharel em Ciências Contábeis – Faculdade La Salle Curso de Ciências Contábeis

[3] Bacharel em Ciências Contábeis – Faculdade La Salle Curso de Ciências Contábeis