ARTIGO ORIGINAL

ALMEIDA, Ricardo Garcia de [1], RIVA, Bruno Amaral [2]

ALMEIDA, Ricardo Garcia de, RIVA, Bruno Amaral. Ativos biológicos e produtos agrícolas mensurados a valor justo. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 03, Vol. 02, pp. 85-99. Março de 2019. ISSN: 2448-0959. Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/ativos-biologicos

RESUMO

Os ativos biológicos estão sujeitos a distorções em sua mensuração, devido a suas particularidades e constantes alterações biológicas (mérito genético, nível proteico, peso, sabor, tempo para amadurecimento, comprimento ou diâmetro etc.), que alteram significativamente seu valor monetário e dificultam a escolha do melhor método de mensuração contábil. Nesse contexto, o presente artigo teve por objetivo verificar o melhor método para mensurar ativos biológicos na atividade agrícola: fluxo de caixa descontado ou valor de mercado, a partir de um estudo realizado em plantações com atividade preponderante de plantio de cana-de-açúcar. Durante a pesquisa, observou-se dificuldade em utilizar o valor de mercado para mensurar os ativos biológicos, uma vez que os índices divulgados por associações de representantes e produtores rurais não representavam o valor justo nas negociações comerciais pelas entidades. Dessa forma, a pesquisa evidenciou que, na maioria dos casos, o método do fluxo de caixa descontado foi o mais eficaz para mensurar os ativos biológicos.

Palavras-chave: Ativo Biológico, Valor Justo, Fluxo de Caixa Descontado.

1. INTRODUÇÃO

O agronegócio tem demonstrado sua importância para a economia brasileira. Com grande participação no produto interno bruto (PIB) do País, cria, de acordo com dados da consultoria Eco Participações S.A. (Ecoagro) (2017), aproximadamente 37% de todos os empregos no Brasil, responde por cerca de 39% das exportações e teve saldo comercial aproximado de US$ 79 bilhões em 2012. Além disso, enquanto aproximadamente 61% do território nacional é coberto por matas originais, cerca de 30% das terras são utilizadas para a agropecuária (ECOAGRO, 2017).

Não por acaso, tornou-se primordial para a contabilidade abordar e estabelecer o tratamento contábil e respectivas divulgações relacionadas aos ativos biológicos e aos produtos agrícolas, objetivo este do CPC 29 – Ativo Biológico e Produto Agrícola, divulgado em setembro de 2009 pelo Comitê de Pronunciamentos Contábeis (CPC).

O pronunciamento – na verdade, uma tradução do IAS 41, emitido pelo International Accounting Standards Committee (IASC) – estabelece que o ativo biológico deve ser mensurado ao valor justo menos a despesa de vendas no momento do reconhecimento inicial e no final de cada período de competência, exceto para os casos descritos no item 30 do próprio CPC 29 (2009), quando o valor justo não pode ser mensurado de forma confiável.

O pronunciamento traz, no item 8, a seguinte definição de valor justo:

Valor justo é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração. (Alterada pela Revisão CPC 03). (COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS [CPC], 2009, p. 5).

O item 30, por sua vez, diz que

Há uma premissa de que o valor justo dos ativos biológicos pode ser mensurado de forma confiável. Contudo, tal premissa pode ser rejeitada no caso de ativo biológico cujo valor deveria ser cotado pelo mercado, porém, este não o tem disponível e as alternativas para mensurá-los não são, claramente, confiáveis. Em tais situações, o ativo biológico deve ser mensurado ao custo, menos qualquer depreciação e perda por irrecuperabilidade acumuladas. Quando o valor justo de tal ativo biológico se tornar mensurável de forma confiável, a entidade deve mensurá-lo ao seu valor justo menos as despesas de venda. Quando o ativo biológico classificado no ativo não circulante satisfizer aos critérios para ser classificado como mantido para venda (ou incluído em grupo de ativo mantido para essa finalidade), de acordo com o Pronunciamento Técnico CPC 31 – Ativo Não Circulante Mantido para Venda e Operação Descontinuada, presume-se que o valor justo possa ser mensurado de forma confiável. (Alterado pela Revisão CPC 03). (CPC, 2009, p. 9).

De fato, conforme Azevedo (2005), o reconhecimento do preço de um ativo biológico em um mercado ativo nem sempre é confiável porque

Podem não existir mercados ativos para alguns ativos biológicos em alguns países. Em tais casos, o valor justo não pode ser confiavelmente mensurado, especialmente durante o período de crescimento, no caso de um ativo biológico que tenha um período de crescimento longo. (AZEVEDO, 2005, p. 68).[3]

Nesse contexto, interessa-nos abordar a dificuldade de mensurar contabilmente as plantações de cana-de-açúcar, cujo valor de mercado, no estado de São Paulo, é estabelecido após o encerramento da safra pelo preço da tonelada de cana-de-açúcar estabelecido pelo Conselho dos Produtores de Cana de Açúcar, Açúcar e Etanol do Estado de São Paulo (CONSECANA-SP), mas não atende às necessidades de mensuração contábil do ativo biológico que se encontra em condição de colheita nem do que está em crescimento ou em transformação biológica. Imagine-se, por exemplo, uma empresa na qual a atividade predominante seja o negócio florestal, mais especificamente o plantio de eucalipto com a finalidade de posterior colheita da madeira para comercialização: a empresa terá lucro somente no corte da plantação?

O CPC 29 (2009) tem por objetivo especificar o reconhecimento contábil para os estoques dos ativos biológicos de onde se extraem os produtos agrícolas e para os estoques derivados de sua produção, desde o momento de sua colheita ou obtenção. Há, no entanto, pouco material e literatura sobre o tema de mensuração de ativos biológicos na atividade agrícola. Dessa forma, este artigo objetiva produzir material científico referente ao CPC 29 (2009) e utilização do fluxo de caixa descontado e valor de mercado, colaborando para que profissionais da contabilidade, gestores e demais interessados compreendam o pronunciamento e os modelos de mensuração.

Partimos da hipótese de que a melhor forma para mensurar os ativos biológicos na atividade agrícola seja o fluxo de caixa descontado, devido a possíveis distorções ou impossibilidade de mensurar os ativos biológicos no ponto da colheita pelo valor de mercado. Além disso, o fluxo de caixa descontado permite, de forma mais adequada, uma avaliação específica das condições de cada entidade, demonstrando resultado mais próximo da realidade.

2. OBJETIVOS

Verificar a melhor forma de mensuração do valor justo dos ativos e produtos biológicos, se por meio do valor de mercado ou do fluxo de caixa descontado. Para isso, recorremos a:

(a) Identificação dos métodos de mensurações e aplicação do CPC 29 (2009);

(b) Discussão sobre os métodos de mensuração e aplicação quanto às plantações de uma empresa que pratica o plantio de cana-de-açúcar no estado de São Paulo.

3. REFERENCIAL TEÓRICO

3.1 CPC 29 – ATIVO BIOLÓGICO: CONCEITOS E CARACTERÍSTICAS

O agronegócio, atualmente também chamado de agrobusiness, corresponde à união de diversas atividades produtivas que estão, de modo direto, ligadas à produção e à subprodução de produtos derivados da agricultura e da pecuária. Deve ser entendido, portanto, como um processo na produção agropecuária intensiva que utiliza uma série de tecnologias e biotecnologias para alcançar níveis elevados de produtividade. Para isso, é necessário que uma pessoa física ou jurídica forneça tais elementos.

A produção agropecuária está, evidentemente, ligada aos alimentos, processados ou não, que fazem parte do nosso dia a dia. Todavia, essa produção é mais complexa, porque muitos itens não necessariamente ligados à alimentação são também oriundos dessa atividade produtiva: as essências dos sabonetes, roupas de algodão, madeira dos móveis e grande parte dos remédios têm origem no agronegócio, por exemplo. Ademais, muitos desses produtos são exportados e contribuem, com uma grande força, para o desenvolvimento da economia nacional (BARROS; ADAMI; SOUZA, 2018).

Conforme Crepaldi (2016),

A agricultura representa toda a atividade de exploração da terra, seja ela o cultivo de lavouras e florestas ou a criação de animais, com vistas à obtenção de produtos que venham satisfazer às necessidades humanas.

Nos últimos anos, ocorreu no Brasil uma grande industrialização, do que resultou um aumento da população das cidades e uma redução da população rural. Apesar disso, a agricultura continua desempenhando papel fundamental no desenvolvimento do país. Os principais produtos de exportação são todos oriundos da agricultura, ou seja, o café, o açúcar e a soja. (CREPALDI, 2016, p. 23).

As empresas que estão no ramo do agronegócio se utilizam de ativos biológicos, a fim de transformar ou produzir tais produtos para o cotidiano. Ativos biológicos, de acordo com a definição descrita pelo CPC 29 (2009), são animais ou plantas vivas. Desde o nascimento ou plantio até o ponto de abate ou colheita, um determinado animal ou vegetal é considerado, para fins de contabilização, um ativo biológico. A partir de seu abate ou colheita, o item passa a ser classificado como produto agrícola e assim é considerado até que seja transformado ou beneficiado. Após esse processo de transformação, o produto agrícola é, então, chamado de produto processado, ou produto resultante do processamento dos produtos agrícolas após a colheita.

Algumas características são extremamente importantes para diferenciar ativos biológicos de outros ativos. De acordo com Fioravante et al. (2010), em qualquer atividade, os ativos biológicos apresentam características comuns, sendo elas:

(a) Capacidade de mudança, particularidade encontrada nos animais e plantas;

(b) Gerenciamento de mudança, que facilita a transformação biológica, que promove condições necessárias para que o processo ocorra (nível de nutrientes, umidade, temperatura, fertilidade, luz);

(c) Mensuração da mudança, que se refere à mudança da qualidade e quantidade causada pela transformação biológica ou colheita.

Ainda de acordo com o CPC 29 (2009), os ativos biológicos podem ser classificados em dois grupos: consumíveis e de produção. Os consumíveis são gados destinados à produção de carne, gado para venda, plantação de milho, trigo e árvores para obtenção de madeiras. Já os ativos de produção não são diretamente consumíveis, como, por exemplo: gado leiteiro, árvores de fruto e árvores para produção de lenha (sendo que as matrizes permanecem vivas).

Finalmente, no que se refere à contabilidade agrícola, deve-se considerar, essencialmente, o tipo de cultura existente: cultura temporária ou cultura permanente.

Segundo Marion (2014), culturas temporárias são aquelas sujeitas ao replantio após a colheita, ou seja, devem ser plantadas todo ano, após a colheita, geralmente em um curto período de tempo. Esse tipo de cultura também é conhecido como cultura anual – caso da soja, milho, arroz, feijão, batata etc.

Já as culturas permanentes são cultivos que permanecem ligados ao solo por longos períodos, sendo, por isso, culturas que fornecem mais de uma colheita (uma mesma planta possibilita inúmeras colheitas). Diferentemente da cultura temporária, a permanente não precisa ser replantada todo ano após a colheita. Exemplos de culturas permanentes são o café, citricultura (laranja, limão etc.), cultivo de oliveira e a maioria das frutas arbóreas (maçã, jaca, jabuticaba, goiaba, uva etc.).

São aquelas que permanecem vinculadas ao solo e proporcionam mais de uma colheita ou produção. Normalmente atribui-se às culturas permanentes uma duração mínima de quatros anos. Do nosso ponto de vista basta apenas a cultura durar mais de um ano e propiciar mais de uma colheita para ser permanente. (MARION, 2014, p.18).

3.2 RECONHECIMENTO E MENSURAÇÃO

O item 10 do CPC 29 (2009) descreve que a entidade deve reconhecer um ativo biológico ou produto agrícola quando, e somente quando:

(a) Controla o ativo como resultado de eventos passados;

(b) For provável que benefícios econômicos futuros associados com o ativo fluirão para a entidade; e

(c) O valor justo ou o custo do ativo puder ser mensurado confiavelmente.

O ativo biológico deve ser mensurado ao valor justo menos a despesa de venda no momento do reconhecimento inicial e no final de cada período de competência, exceto para os casos descritos no item 30, em que o valor justo não pode ser mensurado de forma confiável. (CPC, 2009, item 12, p. 6).

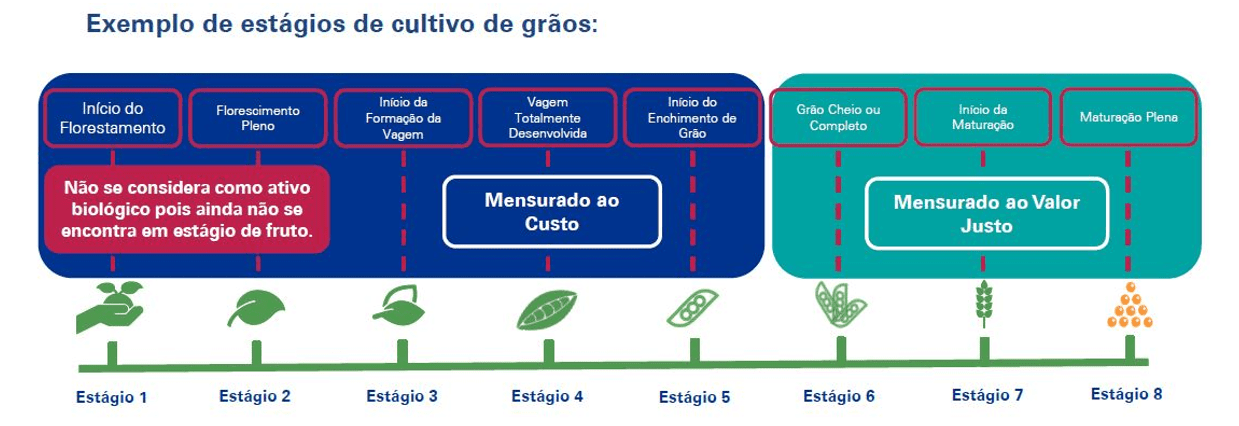

Um exemplo de mensuração ao valor justo pode ser visto na Figura 1.

3.2.1 VALOR JUSTO

Há mais de uma definição de valor justo na literatura e mais de um método para defini-lo. De acordo com o CPC 29 (2009), valor justo é “o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração” (p. 5).

Já para o CPC PME – Contabilidade para Pequenas e Médias empresas com Glossário de Termos (CPC, 2009), valor justo é o que “pode ser obtido com a venda de ativo ou unidade geradora de caixa, em uma transação entre as partes, isentas de interesse, que devem ser conhecedoras e dispostas a isso, menos as despesas da venda” (p. 226).

Finalmente, em São Martinho: demonstrações financeiras individuais e consolidadas em 31 de março de 2016 e relatório dos auditores independentes (NAVARRETE, 2016), o valor justo dos ativos biológicos “representa o valor presente dos fluxos de caixa líquidos estimados para estes ativos, o qual é determinado por meio da aplicação de premissas estabelecidas em modelos de fluxos de caixa descontados” (p. 16).

Conclui-se, dessa forma, que o valor justo pode ser primeiramente obtivo por meio de uma cotação no mercado. Não havendo, porém, valor de mercado de um produto, recomenta-se fazer a análise de transações ocorridas e determinar o valor do bem. Não sendo esta possível, utiliza-se uma base de um produto simular. Finalmente, no caso de produção em andamento, utiliza-se o fluxo de caixa descontado, estabelecendo preço final, trazendo a valor presente.

Segundo Marion (2014), os ativos biológicos estão em constantes mudanças e merecem avaliações continuadas, pois, além de essas mudanças aumentarem o ativo, produzem ganhos econômicos para a entidade. Dessa forma, propõe o autor que os ativos biológicos sejam reconhecidos na Demonstração de Resultado como receita enquanto o produto não for vendido.

Se, como se depreende de Marion (2014), o ativo biológico tem como característica primordial a transformação ao longo de sua vida útil – e, inclusive, está em constante transformação biológica, que interfere diretamente no seu valor –, é necessário verificar as particularidades de cada entidade, para que se possa apontar o melhor método de mensuração contábil que represente, afinal, o valor justo correto desse ativo.

3.2.2 VALOR DE MERCADO

O valor de mercado é o preço que o mercado atribui a determinado bem ou serviço, geralmente pelas condições de oferta e demanda que o mesmo apresenta. De acordo com Quirino (2011), “o valor de mercado é a primeira alternativa para avaliação de um ativo a valor justo e a condição sine qua non é que esse preço seja obtido em um mercado ativo para o item a ser avaliado nas condições em que se encontra” (p. 37).

Segundo Navarro (2013),

Para determinar o valor, a empresa precisa avaliar o preço para o ativo biológico ou produto agrícola no mercado ativo, cotando seu valor justo e condições disponíveis. Com a ausência de mercado, o valor a ser utilizado como base deve seguir as transações efetuadas recentemente, disponíveis nas demonstrações financeiras ou fazer uso das cotações de ativos similares com a mesma precificação de mercado, caracterizando suas diferenças e ajustes necessários para obter uma avaliação transparente do valor justo, no qual pode ser atribuído o valor presente dos fluxos de caixa esperados do ativo futuramente. (NAVARRO, 2013).

Para os ativos biológicos, é possível encontrar o valor de mercado por meio dos índices econômico-financeiros divulgados pelas associações dos representantes e produtores rurais e pela Bolsa de Mercadorias e Futuros (BM&F). No entanto, o valor de mercado nem sempre representa o valor justo, o que torna necessário recorrer a outras possibilidades de mensurações contábeis.

3.2.3 FLUXO DE CAIXA DESCONTADO NA ATIVIDADE AGRÍCOLA

Segundo a KPMG (2018), o valor justo pode ser obtido por meio do fluxo de caixa descontado:

O valor justo de um ativo é mensurado descontando as entradas (receitas) e saídas (custos e despesas) de caixa esperadas até a venda do mesmo a uma taxa de retorno que os participantes do mercado exigiriam. (KPMG, 2018, p. 14).

Quirino (2011) faz recomendação semelhante, inclusive recorrendo à própria KPMG:

Como alternativa para esses problemas de aplicação das opções de mensuração ao valor justo com informações de mercado, os preparadores de avaliação utilizam a última opção, que é o emprego do valor presente dos Fluxos de Caixa Descontado (FCD) que se espera obter do ativo. Essa é a técnica mais adotada para mensuração de ativos biológicos como floresta, conforme constatou a PWC (2009) em sua pesquisa sobre a aplicação do valor justo por empresas florestais que adotam IFRS e KPMG (2008) analisando as práticas adotadas por empresas europeias. Da mesma forma, analisando as demonstrações financeiras de 31 de dezembro de 2010 divulgadas na BM&F BOVESPA por algumas empresas brasileiras que possuem ativos biológicos florestais, identifica-se que o FCD é o método de avaliação mais utilizado. (QUIRINO, 2011, p. 19).

Gelbcke et al. (2018) advertem que, na prática,

Tais cálculos devem ser realizados por profissionais que conheçam as especificidades da atividade agrícola em questão, levando em conta variáveis tanto setoriais quanto financeiras.

Finalmente, é mister ressaltar que a metodologia do fluxo de caixa descontado só deve ser utilizada para cômputo do valor justo quando da inexistência de mercado ativo para os itens. Salientamos novamente que, na prática, os critérios utilizados pela empresa devem basear-se ao máximo em premissas utilizadas pelo mercado (dados observáveis), sendo de suma importância a divulgação de todas essas informações em Nota Explicativa. (GELBCKE et al., 2018).

Finalmente, de acordo com o item 22 do CPC 29 (2009),

A entidade não deve incluir na estimativa de fluxo de caixa quaisquer expectativas de financiamento de ativos, tributos ou restabelecimento do ativo biológico após a colheita (por exemplo, o custo de replantio de árvores em plantação após a colheita). (CPC, 2009, p. 7).

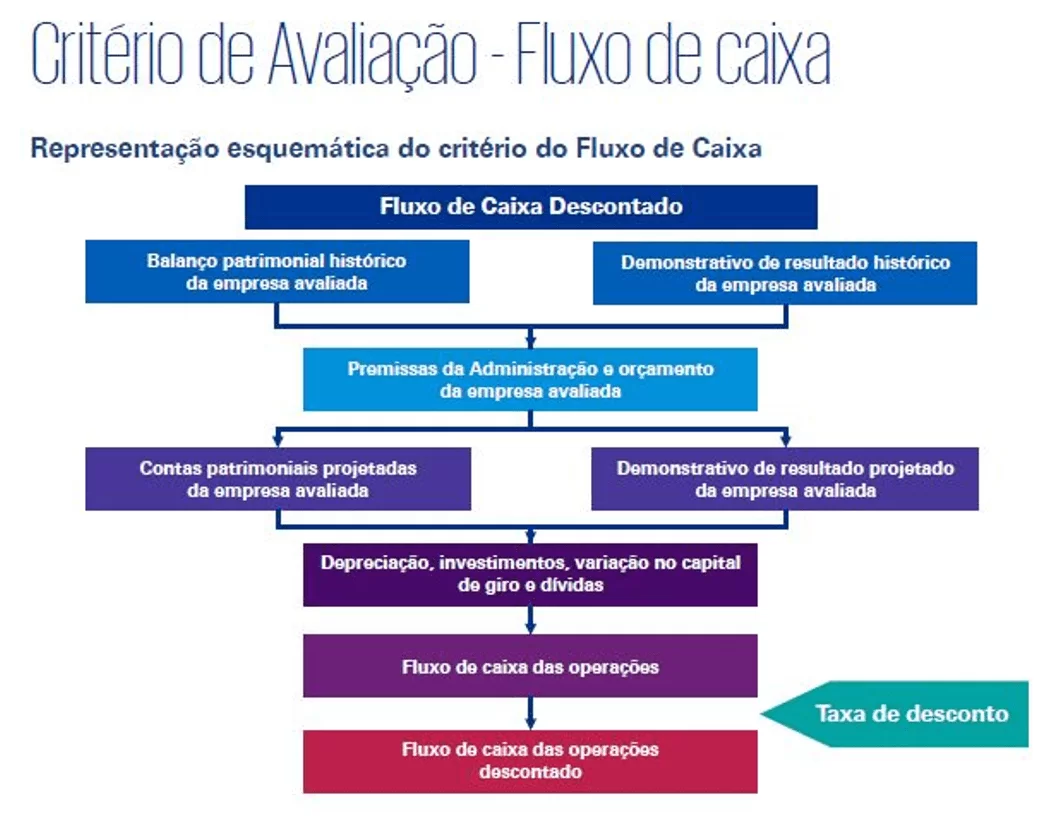

Assim como as demais técnicas, a utilização do fluxo de caixa descontado envolve uma série de fatores que podem afetar o valor do ativo biológico. Esses fatores são as premissas utilizadas na elaboração do fluxo de caixa, tais como: taxa de desconto, produção e crescimento do ativo biológico, gastos com manutenção e outros custos necessários para deixar o ativo pronto para colheita. Um resumo esquemático é apresentado na Figura 2.

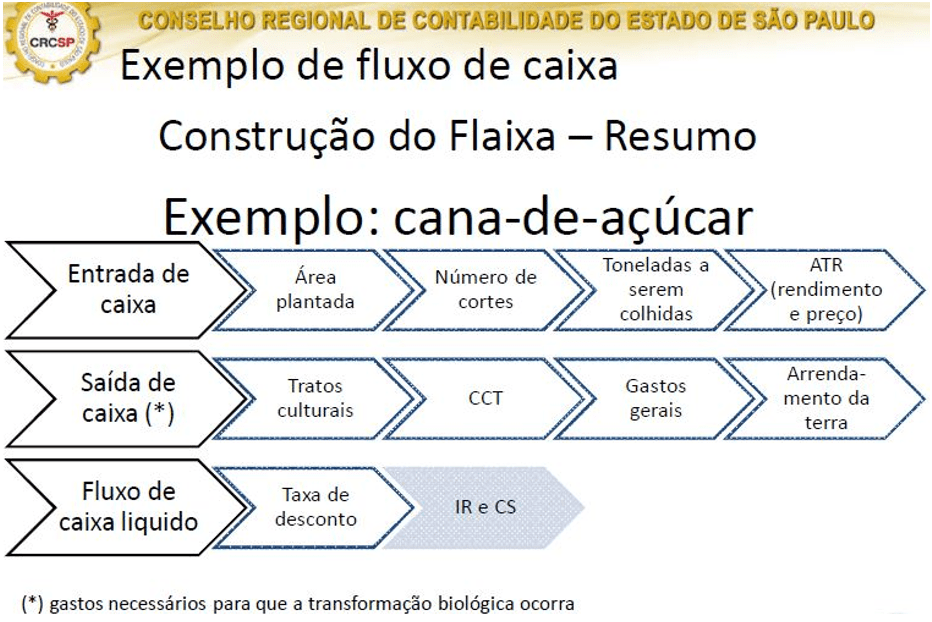

Na Figura 3, pode-se observar um resumo da elaboração do fluxo de caixa para ativos biológicos, em especial a cana-de-açúcar, que objetivamos discutir neste artigo.

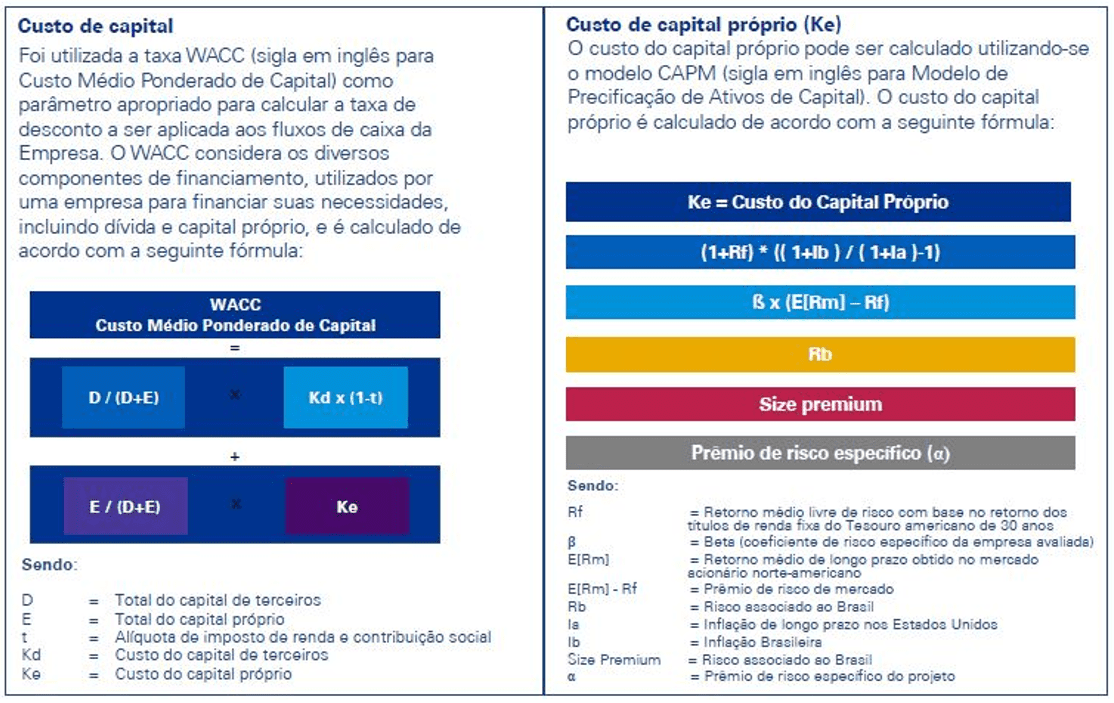

3.2.4 TAXA DE DESCONTO

A taxa de desconto (Figura 4) é a taxa de retorno que os investidores esperam para investir em um empreendimento.

De acordo com a KPMG (2018),

É uma etapa fundamental da avaliação. Este fator reflete aspectos de natureza subjetiva e variável, que variam de investidor para investidor, tais como o custo de oportunidade e a percepção particular do risco do investimento. (KPMG, 2018, p. 18).

Para Quirino (2011),

A taxa de desconto é um fator muito importante, pois até mesmo uma pequena alteração na taxa pode trazer grandes alterações no valor do ativo.

A taxa deve ser aquela adequada ao risco do ativo e como a floresta é parte de uma empresa, a taxa que pode ser utilizada é o CMPC (Custo Médio Ponderado do Capital) ou WACC em inglês. (QUIRINO, 2011, p. 85)

4. METODOLOGIA

Por meio das demonstrações financeiras da empresa São Martinho S.A. (NAVARRETE, 2016), com atuação de destaque nos mercados relacionados à cana-de-açúcar, procurou-se averiguar a execução do CPC 29 (2009), que tem o objetivo de estabelecer o tratamento contábil e as respectivas divulgações relacionados aos ativos biológicos e aos produtos agrícolas. Também verificamos as especificidades de uma entidade com atividade preponderante de plantio de cana.

Tendo como base as informações fornecidas por meio das demonstrações contábeis da entidade estudada, foi possível verificar o impacto dos diferentes modelos de mensuração contábil. Para obtenção e estudo do valor de mercado, foram utilizados os índices disponibilizados pelo CONSECANA-SP.

Após o levantamento dos dados, estudo dos índices e comparação dos modelos de mensurações de fluxo de caixa e valor de mercado, foi feita uma análise para indicar o método mais eficaz de mensuração de acordo com o negócio de plantação de cana-de-açúcar.

O método de pesquisa foi o bibliográfico, utilizando como fontes de informações: livros de diferentes autores; CPC 29 (2009); artigos científicos; e demonstrações contábeis, inclusive suas notas explicativas, conforme referências no final deste artigo.

5. CONSIDERAÇÕES FINAIS

Na atual conjuntura do cenário brasileiro, para que se tenha sucesso no agronegócio, é necessário que haja planejamento, gerenciamento e habilidades de mensuração do produto agrícola, a fim de que sejam geradas informações e demonstrações financeiras confiáveis aos gestores, viabilizando a tomada de decisões mais favoráveis.

A norma técnica CPC 29 (2009) trouxe-nos entendimento para mensurarmos os ativos biológicos de forma a gerar informação útil para tomada de decisão, sem a necessidade de foco no atendimento às exigências fiscais e tributárias. O Brasil tem uma forte atuação na atividade agropecuária, e uma norma técnica dirigida a atender a esse setor nos traz os esclarecimentos necessários para prestar esse atendimento de forma prática e satisfatória aos gestores da área.

O estudo evidenciou a necessidade de a entidade definir corretamente os métodos de mensuração de ativos biológicos, seja pelo valor de mercado, seja pelo método do fluxo de caixa descontado, pois a mensuração incorreta altera significativamente o valor justo do ativo e traz distorções nas informações capazes de comprometer a tomada de decisões.

A mensuração do ativo biológico de cana-de-açúcar é complexa e, por vezes, incompatível e de difícil comparação entre uma plantação e outra, pois as particularidades de cada uma tornam essa prática inviável: o tempo para colheita e a qualidade do produto final variam, tornando impraticável aplicarmos o valor de mercado. Nesses casos, o fluxo de caixa torna-se a forma de mensuração mais confiável, pois verifica as especificidades de cada plantação e empresa.

REFERÊNCIAS BIBLIOGRÁFICAS

AZEVEDO, G. M. C. O impacte da Norma Internacional de Contabilidade n.º 41 “Agricultura” no normativo contabilístico português – sector vitivinícola. 2005. 318 f. Tese (Doutorado em Gestão). Instituto Superior de Ciências do Trabalho e da Empresa, Lisboa, 2005.

BARROS, G. S. C.; ADAMI, A. C. O.; SOUZA, V. S. Índices – Exportação do agronegócio 2017. São Paulo: Centro de Estudos Avançados em Economia Aplicada [CEPEA], 2018. Disponível em: < https://www.cepea.esalq.usp.br/upload/kceditor/files/Cepea_ExportAgro__2017_(1).pdf>. Acesso em: 20 nov. 2018.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS [CPC]. CPC PME – Contabilidade para pequenas e médias empresas com glossário de termos. Brasília: CPC, 2009.

______. CPC 29 – Ativo biológico e produto agrícola. Brasília: CPC, 2009.

CREPALDI, S. A. Contabilidade rural: uma abordagem decisorial. 8. ed. São Paulo: Atlas, 2016.

ECO PARTICIPAÇÕES S.A. [ECOAGRO]. O agronegócio no Brasil. Ecoagro, São Paulo, 2017. Disponível em: <http://www.ecoagro.agr.br/agronegocio-brasil/>. Acesso em: 20 nov. 2018.

FIORAVANTE, A. C. et al. IAS 41 – Ativo biológico e produto agrícola. In: ERNST & YOUNG; FIPECAFI. Manual de normas internacionais de contabilidade: IFRS versus normas brasileiras. 2. ed. São Paulo: Atlas, 2010.

GELBCKE, E. R. et al. Manual de contabilidade societária. 3. ed. São Paulo: Atlas, 2018.

KPMG AUDITORES INDEPENDENTES. Ativo biológico e produto agrícola – CPC 29. [S.l.]: KPMG, 2018. Disponível em: <https://home.kpmg.com/br/pt/home/insights/2018/02/ativo-biologico-e-produto-agricola.html>. Acesso em: 20 nov. 2018.

MARION, J. C. Contabilidade rural: contabilidade agrícola, contabilidade da pecuária e Imposto de Renda – pessoa jurídica. 14. ed. São Paulo: Atlas, 2014.

NAVARRETE, J. A. A. (Org.). São Martinho: demonstrações financeiras individuais e consolidadas em 31 de março de 2016 e relatório dos auditores independentes [Relatório]. Campinas, SP: Ernst & Young Auditores Independentes S.S., 2016. Disponível em: <http://ri.saomartinho.ind.br/saomartinho/web/default_download.asp?NArquivo=SMTO_DF_4T16_PT.pdf&arquivo=1625802C-500C-45C9-B2FB-6B1CEB994D0E>. Acesso em 20 nov. 2018.

NAVARRO, R. Novas normas brasileiras de contabilidade segundo os padrões internacionais [Apostila]. [S.l.]: [s.n.], 2013.

QUIRINO, M. CPC 29 – Ativo biológico: uma contribuição à mensuração do valor justo do ativo biológico florestal. 2011. 104 f. Dissertação (Mestrado em Ciências Contábeis e Atuárias). Pontifícia Universidade Católica de São Paulo, São Paulo, 2011.

RIBEIRO, D. T. O. Contabilidade rural [Seminário]. São Paulo: Conselho Regional de Contabilidade do Estado de São Paulo, 2013a.

______. Uma contribuição para mensuração dos ativos biológicos e produto agrícola sem mercado ativo e seus reflexos contábeis. 2013. 129 f. Dissertação (Mestrado em Ciências Contábeis e Atuariais). Pontifícia Universidade Católica de São Paulo, São Paulo, 2013b.

APÊNDICE – NOTA DE RODAPÉ

3. Citação adaptada para o português do Brasil.

[1] Pós-Graduando em IFRS e Graduado em Ciência Contábeis, Analista Contábil.

[2] Pós-Graduando em IFRS e Graduado em Ciência Contábeis, Analista Contábil.

Enviado: Janeiro, 2019.

Aprovado: Março, 2019.