ARTIGO ORIGINAL

SOUZA, Joyce Freitas e [1]

SOUZA, Joyce Freitas e. O planejamento orçamentário em um escritório contábil: estudo de caso. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 07, Vol. 02, pp. 69-89. Julho de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/escritorio-contabil, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/escritorio-contabil

RESUMO

Este trabalho aborda o planejamento orçamentário como uma ferramenta de gestão que transmite conhecimento para seus empreendedores, auxiliando, diretamente, na tomada de decisão. Essa ferramenta, também, tem o intuito de controlar a saúde financeira da empresa, analisar as movimentações e prever os riscos, gerando resultados que ajudam a preservar a sobrevivência de um escritório no mercado de trabalho. Ante ao exposto, o presente artigo, tem como problema de pesquisa: o planejamento orçamentário pode influenciar no resultado de um escritório contábil? Sendo assim, tem-se como objetivo apresentar os aspectos do planejamento orçamentário realizado por um escritório contábil, localizado no Rio de Janeiro, tomando como base as demonstrações de resultado do exercício dos anos 2016 e 2017. Ademais, visa-se demonstrar que essa ferramenta pode contribuir para a melhoria da gestão das organizações. Para isso, foi realizado um estudo de caso em um escritório contábil, localizado no Rio de Janeiro – RJ. Como resultados, demonstrou-se o efeito dessa ferramenta na organização investigada, bem como ressaltar que, após a sua utilização, o escritório conseguiu alcançar suas metas. Por fim, concluiu-se que o planejamento orçamentário, quando bem elaborado, pode auxiliar na estabilidade da saúde financeira do escritório.

Palavras-chave: Planejamento financeiro, contabilidade gerencial, controle orçamentário.

1. INTRODUÇÃO

Diante da expansão no mundo dos negócios, o uso das ferramentas gerenciais é essencial para que uma organização consiga se estabelecer no mercado atual. Nesse cenário, o planejamento orçamentário pode ser um diferencial na forma de atuação e competição da empresa, trazendo diversos fatores positivos (RIBEIRO et al., 2022).

Um bom planejamento orçamentário pode ser fundamental para a empresa, pois auxiliará, diretamente, no alcance dos objetivos de forma mais rápida. Ademais, ao utilizar essa ferramenta, a empresa não só entenderá o cenário econômico em que o negócio se encontra, mas também conseguirá prever, de forma segura, como o mercado estará nos próximos 12 meses (MATOS et al., 2021).

Nesse contexto, busca-se responder: o planejamento orçamentário pode influenciar no resultado de um escritório contábil? Pois, pressupõe-se que devido à falta de um bom planejamento orçamentário, há a possibilidade de diminuição do lucro do escritório contábil, possibilitando inadimplências junto a fornecedores e funcionários.

Sendo assim, essa pesquisa objetiva apresentar os aspectos do planejamento orçamentário realizado por um escritório contábil, localizado no Rio de Janeiro, tomando como base as demonstrações de resultado do exercício dos anos 2016 e 2017. Ademais, visa-se demonstrar que essa ferramenta pode contribuir para a melhoria da gestão das organizações.

Para atingir os objetivos deste trabalho, realizou-se um estudo de caso em um escritório contábil localizado no Rio de Janeiro – RJ.

Dessa forma, o intuito deste trabalho é mostrar a importância de um sistema orçamentário em qualquer empresa, bem como demonstrar que as despesas e receitas podem ser planejadas e estudadas com calma e antecedência, e pontuar, de forma clara e precisa, a importância que a execução e o controle dessa ferramenta têm sobre o que foi planejado.

2. CONTABILIDADE

A contabilidade é uma ciência aplicada que estuda e promove o máximo de informações necessárias para o processo de tomada de decisões nas empresas. Trata-se de um meio antigo que tem auxiliado as pessoas a tomarem decisões ao longo do tempo. Entretanto, o uso obrigatório da contabilidade, para a maioria das empresas, passou a ser considerado quando o governo começou a utilizá-la para a arrecadação de impostos (MARION, 1998, p. 24).

Como um sistema de informações, a contabilidade processa e traduz dados, produzindo relatórios e demonstrações contábeis que são colocados à disposição dos usuários internos e externos à entidade. Os usuários internos são representados pelos diferentes níveis da administração, e os externos são acionistas, bancos, fornecedores e clientes e as próprias autoridades normativas ou fiscalizadoras (CREPALDI, 2003, p. 30)

Portanto, infere-se que a contabilidade é uma ciência, uma disciplina, um ramalho de conhecimento, uma profissão que estuda os fenômenos patrimoniais, podendo ser considerada, também, como um método universal que registra todas as transações de uma empresa e as expressa em termos monetários (MATOS et al., 2021).

2.1 CONTABILIDADE GERENCIAL

A contabilidade gerencial, em um sentido mais aprofundado, é voltada exclusivamente para a administração da empresa, orientando o processo decisório do administrador, fornecendo informações que o auxiliem de maneira válida e efetiva (IUDÍCIBUS, 1998, p. 21).

Ela tem como propósito promover a conexão entre as ações dos gerentes e a lucratividade da empresa, a fim de esclarecer as ações que levam a empresa em direção à sua meta, apoiando a avaliação de desempenho e de resultado, gerenciando o processo de gestão, orientando sistemas de informações econômicas e financeiras, e atendendo aos agentes de Mercado, como: acionistas, governo e banco (IMPERATORE, 2017, p. 12)

A contabilidade Gerencial, portanto, atua com o planejamento de operações futuras, utilizando-se de números reais e estimados na busca de otimização de resultados, não requerendo que os números sejam preparados de acordo com os princípios contábeis, possibilitando ao Contador ou usuário, montá-los de acordo com os objetivos e necessidades da administração. Sendo assim, de modo geral, pode-se afirmar que todo método, técnica, informação ou relatório contábil passa pela contabilidade gerencial, para que seja utilizado futuramente, auxiliando os gestores no processo decisório (RIBEIRO et al., 2022).

2.2 CONTABILIDADE FINANCEIRA

O objetivo da contabilidade financeira é gerar informações dentro dos padrões legais e em conformidade com os Princípios da Contabilidade para atender aos usuários internos. Para isso, utiliza-se as seguintes demonstrações contábeis: demonstração do resultado do exercício (DRE); demonstração de lucros ou prejuízos acumulados; demonstração das mutações do patrimônio (PORTO E MARTINS, 2017).

Os princípios de contabilidade são inerentes à contabilidade financeira, assim como as normas que preveem a apuração e divulgação de informações úteis aos usuários externos (GILIO E COSTA, 2016). Para divulgação das informações apuradas, os relatórios devem seguir um padrão, tendo como unidade de valor a respectiva moeda do país. Nessa perspectiva, Martins (2003, p. 19) descreve que

Para a apuração do resultado de cada período, bem como para o levantamento do balanço em seu final, bastava o levantamento dos estoques em termos físicos, já que sua medida em valores monetários era exatamente simples: o Contador verificava o montante pago por item estocado, e dessa maneira valorava as mercadorias. Fazendo o cálculo basicamente por diferença, comparando o quanto possuía de estoque iniciais, adicionando as compras do período e comparando com o que ainda restava, apurava o valor de aquisição das mercadorias vendidas.

Sendo assim, na contabilidade Financeira, o procedimento de apuração de custos é simples e se baseia na soma do estoque inicial das compras do período, de modo a deduzir o estoque final. Dessa forma, quando a empresa opera com inventário permanente, geralmente, tal procedimento já é realizado no momento das vendas, em razão da baixa no estoque. Ao passo que, quando a empresa opera com inventário periódico, o custo somente é apurado por meio do levantamento físico do estoque final (PADOVEZE, 2003, p. 189).

Ainda, conforme Stickney e Weil (2001, p. 23), dentre os documentos financeiros que as pessoas manuseiam apresenta-se o relatório anual aos sócios ou relatório da administração, que é emitido anualmente. Normalmente, ele contém uma carta da administração da empresa, abreviando os trabalhos do ano anterior e estudando as perspectivas para o próximo ano.

Por fim, vale ressaltar que a contabilidade financeira apresenta, aos seus usuários externos, as demonstrações contábeis propostas pela Lei 6404/76 e complementares, anualmente. Nesse caso, os relatórios apresentam tanto os resultados do ano anterior, quanto os resultados do período, a fim de possibilitar a realização de análises comparativas aos usuários (PORTO E MARTINS, 2017).

2.3 CONTABILIDADE TRIBUTÁRIA

A contabilidade tributária é de grande importância para o planejamento orçamentário, pois os dados informados são de grande importância, e é indispensável que sejam corretamente calculados. É necessário, também, que seja feio um planejamento tributário para verificar qual o tipo de tributação mais vantajosa para a empresa (FABRETTI, 2015, p. 05).

Nesse contexto, na visão de Rocha (2001, p. 104), o planejamento tributário é uma “[…] técnica de subsunção antecipada, antevendo as conseqüências jurídicas co-tributarias, elaborada para agir conforme ordenamento, usando as operações menos onerosas disponíveis como legítimas”. Portanto, o planejamento tem que ser realizado a fim de evitar eventuais problemas tributários futuros, utilizando-se de operações menos onerosas possíveis.

3. PLANEJAMENTO ORÇAMENTÁRIO

Orçamento, para Stedry (1999, p 22), é “a expressão quantitativa de um plano de ação e ajuda à coordenação e implementação de um plano.”

Nesse contexto,

Planejar é estabelecer com antecedência ações a serem executadas, estimar recursos que serão necessários e alocados, assim como atribuir as responsabilidades em relação a um período futuro pré-determinado. Desta forma, é possível identificar a existência de oportunidade e restrições tanto no âmbito interno quanto externo da organização (SANVICENTE E SANTOS, 2000, p. 16).

Planejamento, segundo Dowsley (1983, p. 49), “é um ciclo de decisões múltiplas e inter-relacionadas, devendo ter consistência entre si e conduzir a empresa a objetivos comuns”.

Portanto, infere-se que a finalidade do planejamento orçamentário está em prever resultados das atividades previstas e programadas, aferir o lucro ou o prejuízo a fim de verificar se eles foram atingidos conforme a meta estabelecida (REIS, 2009).

3.1 VANTAGENS DO PLANEJAMENTO ORÇAMENTÁRIO

Os orçamentos podem ser considerados como um elemento principal dentre a maior parte dos sistemas de controle gerencial. Quando administrados de forma correta, juntamente com o planejamento da empresa, ele auxilia em inúmeros fatores da instituição, como: implementação de planos; promoção da comunicação dentro da empresa; definição das metas; previsão de resultados; tomada de decisões. Com isso, a empresa pode analisar o cenário antecipadamente e se preparar para que seus próximos passos sejam realizados de maneira apropriada, com base no planejamento orçamentário (REIS, 2009).

Do ponto de vista do planejamento, o sistema orçamentário movimenta o ambiente empresarial, pois permite que cada funcionário, chefe ou subalterno tome consciência do seu dever. Do ponto de vista do controle, o sistema orçamentário incute no espírito de cada funcionário a noção de custo, da economia, da racionalização das despesas e do lucro. Esta ação é realizada através das normas internas cuja finalidade é evitar os desperdícios com vistas à maior rentabilidade (TUNG, 1975, p. 35).

A elaboração de um orçamento traz vantagens e melhorias para toda a empresa, tais como: melhor planejamento do consumo de recursos disponíveis; apuração do progresso em relação aos objetivos da empresa; permitindo, dessa forma, que a empresa realize uma análise de si mesma, diante dos desafios que pretende superar no futuro. Ademais, ele pode ser realizado em qualquer empresa, de qualquer porte ou natureza (PASSARELLI; BOMFIM, 2003, p. 12).

3.2 DESVANTAGENS DO PLANEJAMENTO ORÇAMENTÁRIO

Apesar das vantagens e contribuições do orçamento, este pode apresentar algumas limitações pois os dados expostos nos orçamentos não passam de estimativas, estando, assim, suscetíveis a mudanças decorrentes de fatores internos e externos, que podem afetar o processo da previsão, colocando em risco toda sua concretização. Em consonância, Passarelli e Bomfim (2003, p. 22), afirmam que “o orçamento, por si só, não administra coisa alguma sendo extremamente dependente de decisões administrativas corretas para o seu efetivo funcionamento”.

Ademais, como desvantagem, Lunkes (2003, p. 48), afirma que “o processo orçamentário deve ser acompanhado e revisado permanentemente, o que demanda tempo e dinheiro. Além de se considerar que os resultados podem ser a longo prazo”. Além disso, destaca-se a demora para sua produção, o que dificulta a realização das precisões, além da imprevisibilidade de mudanças no comportamento do cliente e empresas concorrentes.

3.3 RELEVÂNCIA DO PLANEJAMENTO ORÇAMENTÁRIO PARA A TOMADA DE DECISÃO

O planejamento orçamentário permite à empresa obter informações antecipadas quanto à necessidade ou disponibilidade de recursos financeiros, o que beneficia a tomada de decisão sobre os fatores que interferem no gerenciamento do fluxo de Caixa. Por conseguinte, os principais subgrupos que compõem o orçamento financeiro são: orçamento de contas a pagar; orçamento de contas a receber; orçamento de aplicações; orçamento de empréstimos; e orçamento de caixa (WESTON E BRIGHAM, 2000).

Welsch (1996) demonstra a importância desta ferramenta ao afirmar que:

um dos elementos essenciais para assegurar a disponibilidade de materiais nas quantidades necessárias e no momento desejado e para projetar os custos desses materiais é o orçamento de compra de matéria-prima. Dessa forma, a empresa tem a informação de quanto de matéria-prima será utilizada no processo produtivo, em que momento temporal será utilizado e uma estimativa d quanto será pago pela mesma.

Complementado o exposto acima, Moreira (2002), retrata que é por meio do orçamento de matéria-prima que a administração tem condições de avaliar as necessidades físicas de cada tipo de matéria-prima requerida pelos diversos produtos de sua linha, tornando, assim, mais fácil a análise e a tomada de decisão com relação às compras e adequações que devem ser realizadas nos processos produtivos.

Ademais, para Zdanowicz (1998), o orçamento de compras representa um relevante papel no processo de planejamento de matérias-primas, não apenas pela ótica operacional, mas também pelos aspectos financeiros, em termos de liquidez e capital de giro, com reflexos econômicos sobre a empresa, o que é essencial para o direcionamento da tomada de decisão.

Por fim, cumpre destacar que o processo orçamentário se inicia com o planejamento, desdobrando-se nos orçamentos operacionais e termina na elaboração do demonstrativo de caixa e de resultados. Além disso, ele antecede o resultado das decisões, que estão sendo tomadas, sendo uma excelente ferramenta gerencial de apoio a tomada de decisão (CHIAVENATO, 2012, p. 8).

4. DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO (DRE)

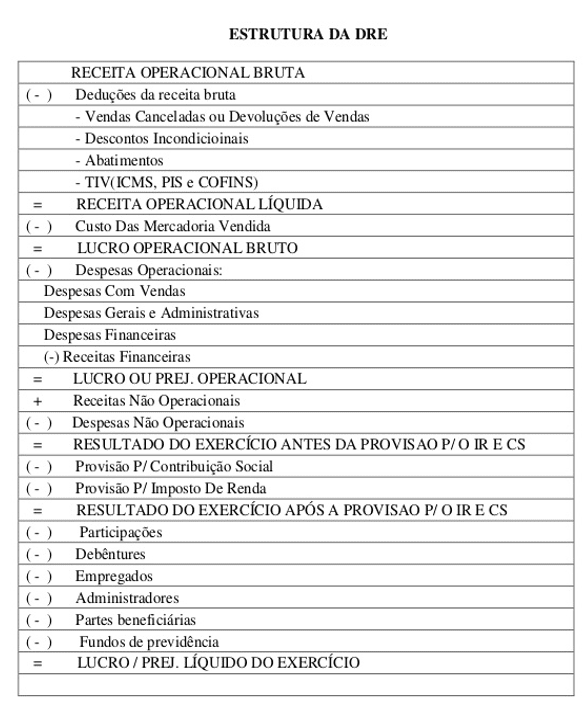

A DRE é uma demonstração contábil que visa apresentar, ao fim de um determinado período, o resultado que se obteve. A partir dela são elaboradas várias versões do mesmo relatório para usuários diferentes (COELHO E SARDINHA, 2003).

Nesse contexto, de acordo com Braga (2012, p. 78), “a finalidade básica da demonstração do resultado do exercício é descrever a formação do resultado gerado no exercício, mediante especificação das receitas, custos e despesas por natureza dos elementos componentes, até o resultado líquido final – lucro ou prejuízo”.

Para demonstrar o que foi citado acima, será apresentada, na figura 1, a estrutura de um DRE, de modo exemplar e instrutivo.

Figura 1. Demonstração de resultado do exercício.

Segundo Braga (2012), o resultado líquido final quando apresenta lucro, significa que a empresa teve um ganho efetivo. Esse valor tem por destinação remunerar seus sócios e acionistas, além de conservar a sobrevivência da companhia. Entretanto, quando o resultado demonstra prejuízo líquido do exercício, há o entendimento de que as receitas elaboradas foram insatisfatórias para resguardar os custos e despesas incorridas para o alcance de tais receitas.

5. METODOLOGIA

O presente estudo de caso caracteriza-se pelo método descritivo, destacando os processos realizados da entidade objeto de estudo, visando o planejamento orçamentário. De acordo com Cervo e Bervian (1996), esta tipologia observa, pondera e registra acontecimentos sem objetivo de manipular, conhecendo distintas situações correlatas no âmbito social, político e econômico, abordando problemas que merecem ser explorados, mas que não possuem apontamento em documentos.

Gil (2010, p. 27) afirma que “as pesquisas descritivas têm como objetivo a descrição das características de determinada população. Podem ser elaboradas também com a finalidade de identificar possíveis relações entre variáveis”.

Portanto, essa pesquisa se classifica como descritiva. A análise de dados ocorreu por meio de análise qualitativa, que segundo Richardson e Peres (1985), é “uma das formas mais adequadas para entender a natureza de um fenômeno social”.

Sendo assim, a pesquisa descreve os gastos e despesas incorridos no escritório contábil objeto deste estudo tendo, após esta coleta de dados, a conclusão se existe a real necessidade de aplicar o planejamento orçamentário.

Para isso, serão apresentados e analisados os resultados obtidos nos anos de 2016 e 2017, além da possibilidade de a empresa utilizar um planejamento financeiro. Através de um estudo de caso simples, envolvendo o Escritório Assessoria Contábil Ltda EPP. Ademais, a coleta de dados ocorreu em fontes primárias nas demonstrações de resultado do exercício do Escritório Contábil Ltda EPP e por meio da observação sistemática, tendo por objetivo obter informações sobre a utilização do planejamento orçamentário, entendendo o funcionamento da empresa e identificando a necessidade de uso dessa ferramenta.

6. ESTUDO DE CASO

O presente trabalho aborda sobre o planejamento orçamentário e suas vantagens em um escritório contábil, que atua há 22 anos no mercado, localizado no Centro do Rio de Janeiro.

Apesar do escritório se manter no mercado, até 2016, a empresa não utilizava nenhum planejamento financeiro. Sendo assim, este estudo de caso, iniciou sua pesquisa na coleta das Demonstrações de Resultado do Exercício (DRE) dos anos 2016 e 2017, onde foi inicialmente observado que a saúde financeira do escritório apresentou variações significativas no decorrer do período.

De acordo com a observação feita da DRE de 2016, a empresa apresentou um lucro menor do que o esperado pelos gestores. Isso aconteceu devido à baixa prestação de serviços, bem como despesas em excesso e sem controle. A tabela abaixo, demonstra a movimentação do ano investigado, demonstrando suas receitas, custos, despesas e o resultado bruto e líquido obtido no período.

Tabela 1. Demonstração do Resultado do Exercício 2016.

|

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO PERÍODO: JANEIRO/2016 A DEZEMBRO/2016 |

||

| 3 – RECEITAS | ||

| 3.1 – RECEITA OPERACIONAL | ||

| 3.1.1 – RECEITA OPERACIONAL BRUTA | ||

| 3.1.1.01 – SERVIÇOS PRESTADOS | ||

| 3.1.1.01.0001 – SERVIÇOS | R$ 928.449,40 | C |

| 3.2 DEDUÇÕES DAS RECEITAS | ||

| 3.2.1 – DEDUÇÕES DOS SERVIÇOS PRESTADOS | ||

| 3.2.1.01 – DEDUÇÕES E ABATIMENTOS | ||

| 3.2.1.01.0006 – SIMPLES NACIONAL | -R$ 85.361,17 | D |

| 3.3 – OUTRAS RECEITAS | ||

| 3.3.1 – RECEITAS NÃO OPERACIONAIS | ||

| 3.3.1.01 – RECEITAS FINANCEIRAS | ||

| 3.3.1.01.0001 – APLICAÇÃO FINANCEIRA | R$ 44,89 | C |

| (=) LUCRO BRUTO | R$ 843.133,12 | |

| 5 – DESPESAS | ||

| 5.1 – DESPESAS OPERACIONAIS | ||

| 5.1.1 – DESPESAS OPERACIONAIS ADMINISTRATIVAS | ||

| 5.1.1.01 – DESPESAS ADMINISTRATIVAS | -R$ 76.897,71 | D |

| 5.1.1.02 – DESPESAS TRIBUTÁRIAS | -R$ 3.467,69 | D |

| 5.1.1.03 – DESPESAS FINANCEIRAS | -R$ 3.114,53 | D |

| 5.1.1.04 – DESPESAS COM PESSOAL | -R$ 400.544,61 | D |

| 5.1.1.05 – DESPESAS NÃO DEDUTÍVEL | -R$ 2.853,68 | D |

| (=) LUCRO LÍQUIDO | R$ 356.254,90 | |

Fonte: autores.

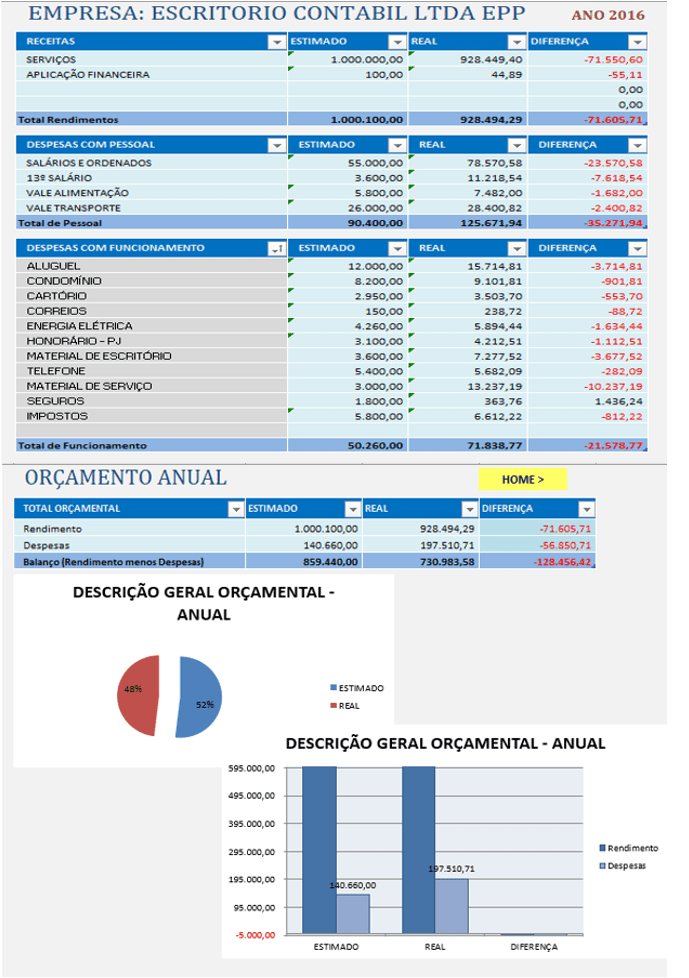

A partir dos dados obtidos, elaborou-se o orçamento anual para o ano de 2016, conforme demonstrado na figura abaixo.

Figura 2. Orçamento anual 2016.

De acordo com o orçamento anual apresentado na Figura 2, o escritório apresentou uma estimativa maior de receita. O esperado estava em torno de R$ 1.000.100,00 e o obtido foi de R$ 928.494,29, gerando uma diferença de R$ 71.605,71 entre a receita estimada e o lucro real obtido. Ademais, a empresa apresentou uma estimativa de despesa menor da que foi obtida durante o período investigado, o que ocasionou um saldo negativo de R$ 35.271,94. Esses fatores, conforme demonstrado no orçamento anual, acarretaram baixa lucratividade em 2016, sendo isso, decorrente da falta de um planejamento propício que pudesse auxiliar os gestores na tomada de decisão e alcance de seus objetivos.

Tendo em vista os resultados obtidos no ano de 2016, em 2017, o escritório optou por utilizar o planejamento orçamentário em sua gestão.

A tabela 2 apresenta a DRE do ano de 2017, bem como seus componentes, movimentações do período e o resultado bruto e líquido obtido.

Tabela 2. Demonstração do Resultado do Exercício 2017.

|

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO PERÍODO: JANEIRO/2017 A DEZEMBRO/2017 |

||

| 3 – RECEITAS | ||

| 3.1 – RECEITA OPERACIONAL | ||

| 3.1.1 – RECEITA OPERACIONAL BRUTA | ||

| 3.1.1.01 – SERVIÇOS PRESTADOS | ||

| 3.1.1.01.0001 – SERVIÇOS | R$ 1.374.664,67 | C |

| 3.2 – DEDUÇÕES DAS RECEITAS | ||

| 3.2.1 – DEDUÇÕES DOS SERVIÇOS PRESTADOS | ||

| 3.2.1.01 – DEDUÇÕES E ABATIMENTOS | ||

| 3.2.1.01.0006 – SIMPLES NACIONAL | -R$ 114.759,87 | D |

| 3.3 – OUTRAS RECEITAS | ||

| 3.3.1 – RECEITAS NÃO OPERACIONAIS | ||

| 3.3.1.01 – RECEITAS FINANCEIRAS | ||

| 3.3.1.01.0001 – APLICAÇÃO FINANCEIRA | R$ 294,67 | C |

| (=) LUCRO BRUTO | R$ 1.260.199,47 | |

| 5 – DESPESAS | ||

| 5.1 – DESPESAS OPERACIONAIS | ||

| 5.1.1 – DESPESAS OPERACIONAIS ADMINISTRATIVAS | ||

| 5.1.1.01 – DESPESAS ADMINISTRATIVAS | -R$ 65.139,20 | D |

| 5.1.1.02 – DESPESAS TRIBUTÁRIAS | -R$ 5.518,89 | D |

| 5.1.1.03 – DESPESAS FINANCEIRAS | -R$ 4.537,81 | D |

| 5.1.1.04 – DESPESAS COM PESSOAL | -R$ 469.893,43 | D |

| 5.1.1.05 – DESPESAS NÃO DEDUTÍVEL | -R$ 3.093,96 | D |

| (=) LUCRO LÍQUIDO | R$ 712.016,18 | |

Fonte: autores.

Somente analisando a DRE apresentada acima, pode-se inferir que o resultado obtido no período alcançou as perspectivas da companhia e que o uso do planejamento orçamentário ampliou a visão dos gestores sobre os custos e as despesas. Constatou-se, também, em comparação a DRE de 2016, que o lucro líquido foi quase o dobro no ano de 2017.

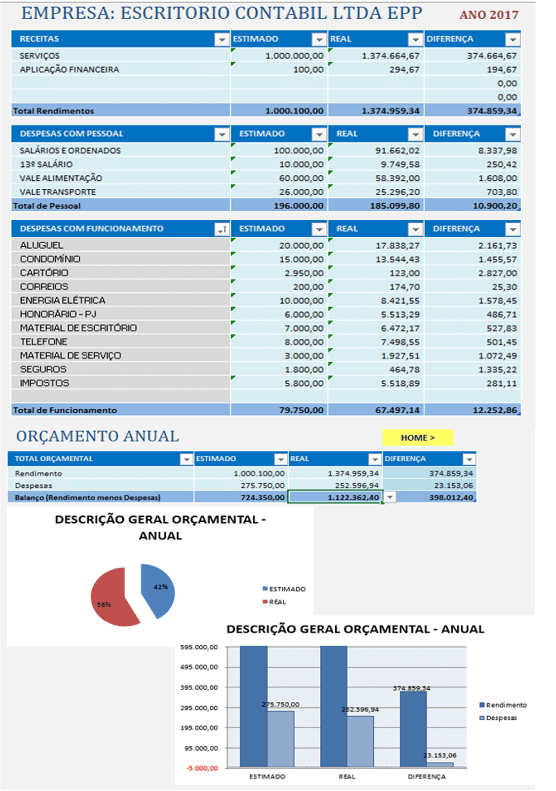

Abaixo, demonstra-se o planejamento anual para o ano de 2017.

Figura 3. Orçamento anual 2017.

Como já mencionado anteriormente, com a apuração baixa de lucratividade na demonstração do resultado do exercício em 2016, o escritório considerou a utilização do planejamento orçamentário para o ano de 2017. O uso dessa ferramenta, conforme demonstrado na figura acima, possibilitou uma visão mais extensa e ampla sobre a linha futura do período, obtendo resultados acima do esperado. A receita real obtida foi maior do que a estimada e, as despesas e custos, menores do que o estimado, o que gerou uma diferença positiva de R$ 374.859.34 e R$ 10.900,20, respectivamente, o que proporcionou a organização um lucro maior do que o esperado.

7. CONSIDERAÇÕES FINAIS

Todo escritório, independentemente do porte e da atividade da empresa, necessita de um planejamento adequado para continuar operando. Planejar envolve fatos e dados que se unem para alcançar as metas definidas, traçando um plano até concluir o objetivo esperado.

Nesse contexto, o planejamento orçamentário é uma ferramenta de gestão importante, pois, além de contribuir na tomada de decisão, ela auxilia para que os recursos sejam utilizados de forma correta, possibilitando que o empreendedor faça uma análise da viabilidade e conheça toda a função financeira da organização. Ainda, é através dela que se estipula metas para levar a organização ao alcance de seus objetivos, obtém-se maior controle das despesas e amplia-se a visão do período futuro.

Ante ao exposto, o presente artigo, visou responder se o planejamento orçamentário pode influenciar no resultado de um escritório contábil. E, para isso, teve como objetivo apresentar os aspectos do planejamento orçamentário realizado por um escritório contábil, localizado no Rio de Janeiro, tomando como base as demonstrações de resultado do exercício dos anos 2016 e 2017.

No estudo de caso realizado constatou-se que, no ano de 2016, a organização não utilizava um plano adequado em sua gestão e a falta do planejamento acabou refletindo em suas receitas e despesas, gerando, assim, um lucro inferior ao esperado, devido ao excesso de despesas e custos desnecessários.

Devido a este ocorrido, o escritório optou e considerou necessário a adoção do planejamento financeiro em 2017, a fim de alcançar os objetivos da organização, aumentar a lucratividade e auxiliar os gestores na administração da empresa. Ao final de 2017, após analisar todos os fatos do ano, percebeu-se que a adoção desta ferramenta gerou um aumento do lucro e a diminuição das despesas, possibilitando, assim, responder à questão norteadora deste artigo.

Por fim, cumpre ressaltar que o objetivo de pesquisa, também, foi alcançado, pois este artigo demonstra que o planejamento orçamentário faz toda diferença na vida financeira de um escritório.

REFERÊNCIAS

BRAGA, Hugo Rocha. Demonstrações contábeis: estrutura, análise e interpretação. 7 ed. São Paulo: Atlas, 2012.

CERVO, Amado Luiz; BERVIAN, Pedro Alcino. Metodologia científica. 4 ed. São Paulo. Makron Books, 1996.

COELHO, Fabiano Simões; SARDINHA, José Carlos. Desperdício: Miopia informativa da D.R.E. Pensar Contábil, v. 6, n. 20, p. 1-42, jul. 2003. Disponível em: http://www.atena.org.br/revista/ojs-2.2.3-06/index.php/pensarcontabil/article/viewFile/2361/2045. Acesso em: 16 novembro 2018.

DOWSLEY, Getúlio S.; DOWSLEY, Célia Vieira. Origens e aplicações de recursos e economia financeira. Rio de Janeiro: LTC Editora S.A., 1983.

CHIAVENATO, Idalberto. Empreendedorismo: Dando asas ao espírito empreendedor. 4ª edição, São Paulo: Manole, 2012.

CREPALDI, Silvio Aparecido. Curso Básico de Contabilidade. 4 ed. São Paulo: Atlas, 2003.

FABRETTI, Láudio Camargo. Contabilidade tributária. 15 ed. São Paulo: Atlas, 2015.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 5 ed. São Paulo: Ed. Atlas, 2010.

GILIO, Luciano; COSTA, Simone Alves da Costa. Contabilidade Gerencial e Contabilidade Financeira: uma abordagem sob a ótica do processo da convergência internacional. Revista de Auditoria, Governança e Contabilidade, v. 4, n. 12, p. 78-93, 2016. Disponível em: https://revistas.fucamp.edu.br/index.php/ragc/article/view/715. Acesso em: 01 de julho de 2022.

IUDÍCIBUS, Sérgio de. Contabilidade Gerencial. 6 ed. São Paulo: Atlas, 1998.

IMPERATORE, Simone Loureiro Brum. Fundamentos da contabilidade. Curitiba: Intersaberes, 2017.

LUNKES, Rogério João. Manual do Orçamento. São Paulo: Atlas, 2003.

MARION, José Carlos. Contabilidade Básica. 6 ed. São Paulo: Atlas, 1998.

MATOS, Amanda de Melo. et al. Assessoria contábil como ferramenta de gestão estratégica para as organizações em tempos de crise. Revista Científica Multidisciplinar Núcleo do Conhecimento, ano. 06, ed. 11, vol. 11, p. 197-218, novembro de 2021. Disponível em: https://www.nucleodoconhecimento.com.br/contabilidade/assessoria-contabil, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/assessoria-contabil. Acesso em: 30 de junho de 2022.

MARTINS, Eliseu. Contabilidade de custos. 9. ed. São Paulo: Atlas, 2003.

MOREIRA, José Carlos. Orçamento empresarial: manual de elaboração. 5. ed. São Paulo: Atlas, 2002.

PASSARELLI, João; BOMFIM, Eunir de Amorim. Orçamento Empresarial: Como elaborar e a analisar. São Paulo: IOB – Thomson, 2003.

PADOVEZE, Clóvis Luís. Controladoria estratégica e operacional: conceitos, estrutura e aplicação. São Paulo: Thomson, 2003

PORTO, Matheus Das Chagas; MARTINS, Leonardo De Carvalho. A importância do uso da contabilidade gerencial na gestão das micro e pequenas empresas no município de Barra do Pirai. Universidade Federal Fluminense, 2017. Disponível em: https://app.uff.br/riuff/bitstream/handle/1/7515/Leonardo%20Carvalho%20Martins%20-%20Matheus%20das%20Chagas%20Porto.pdf;jsessionid=2D09DC7DDF316B0DB7EE06E7AA2B9F6E?sequence=1. Acesso em: 01 de julho de 2022.

REIS, Thiago. Importância e vantagens da elaboração do controle orçamentário. Administradores.com, setembro de 2009. Disponível em: https://administradores.com.br/artigos/importancia-e-vantagens-da-elaboracao-do-controle-orcamentario. Acesso em: 01 de julho de 2022.

RICHARDSON, Roberto Jarry; PERES, José Augusto de Souza. Pesquisa social: métodos e técnicas. São Paulo: Atlas, 1985.

RIBEIRO, Ivani Macedo. et al. A contabilidade gerencial como ferramenta de gerenciamento na tomada de decisões nas empresas. Revista Científica Multidisciplinar Núcleo do Conhecimento, ano. 07, ed. 06, vol. 06, p. 55-78, junho de 2022. Disponível em: https://www.nucleodoconhecimento.com.br/contabilidade/tomada-de-decisoes. Acesso em: 30 de junho de 2022.

ROCHA, Valdir de Oliveira. O planejamento tributário e a Lei Complementar n. 104. São Paulo: Dialética, 2001.

SANVICENTE, Antonio Zoratto; SANTOS, Celso da Costa. Orçamento na administração de empresas: Planejamento e Controle. 2. ed., São Paulo: Atlas, 2000.

STICKNEY, Clyde P. WEIL, Roman L. Contabilidade Financeira 9. ed. São Paulo: Editora Atlas: 2001.

STEDRY, A. C. Getting the monst from budgeting. In: KENNEDY, Alinson; DUGDA VAN HORNE, James. Managemente Accounting, Londes, v. 77, n. 2 fev. 1999.

TUNG, Nguyen H. Orçamento Empresarial no Brasil: para empresas industriais e comerciais. 3 ed. atual. e amp. São Paulo: Universidade-Empresa, 1975.

WESTON, J. Fred; BRIGHAM, Eugene F. Fundamentos da administração financeira. São Paulo: Makron Books, 2000.

WELSCH, Glenn A. Orçamento Empresarial. Trad. Antônio Zoratto Sanvicente. 4 ed. São Paulo: Atlas, 1996.

ZDANOWICZ, José Eduardo. Planejamento Financeiro e Orçamento. 2 ed. Porto Alegre: Sagra Luzzatto, 1998.

[1] Graduação em Ciências Contábeis pela Universidade Estácio de Sá. ORCID: 0000-0001-9688-4661.

Enviado: Setembro, 2021.

Aprovado: Julho, 2022.