ARTIGO ORIGINAL

ALMEIDA, Sulamita Gomes de [1]

ALMEIDA, Sulamita Gomes de. Uma breve análise sobre as alternativas de investimento. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 08, Vol. 08, pp. 05-23. Agosto de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/alternativas-de-investimento, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/alternativas-de-investimento

RESUMO

Tendo em vista a crescente dinamicidade do mercado, o presente artigo surgiu da necessidade em identificar investimentos no mercado financeiro que proporcionem ganho de capital e rentabilidade, pois o dinheiro parado não altera a situação econômica das pessoas. Nesse contexto, levantou-se a seguinte questão norteadora: quais são as alternativas de investimento disponíveis no mercado brasileiro que proporcionam ganho de capital e rentabilidade? Desta forma, tem-se como objetivo relatar, brevemente, algumas alternativas de investimento, sendo eles: os títulos públicos, os títulos privados, as ações, os fundos de investimentos e a poupança. Para isso, adotou-se como metodologia a revisão bibliográfica. Como resultados, observou-se que a poupança permite a acumulação da renda não gasta. Entretanto, o investidor que espera ganhar um valor a mais pela disponibilização de seus recursos no mercado deve optar por outras alternativas, como os títulos públicos, os títulos privados, as ações e os fundos de investimentos. Entretanto, apesar de as alternativas de ganho serem variadas, em algumas delas, a exposição ao risco é fortemente ampliada, o que se constitui em um desafio para seleção dos títulos e outros ativos nos quais investir. Por fim, a análise apresentada indicou que as alternativas de investimentos para obter ganhos de capital e de rentabilidade devem observar algumas premissas, como: a liquidez do investimento; a fórmula de cálculo para decidir em fração de segundo; a viabilidade da aquisição ou venda de ativos.

Palavras-chave: Investimentos, Ganho de Capital, Rentabilidade.

1. INTRODUÇÃO

No sistema financeiro existem vários mercados. Esses mercados são dinâmicos e estão em constantes interações entre si. Carrete e Tavares (2019, p. 1), ainda, destaca que “o mercado financeiro está se reinventando, com um conjunto novo de regras, novos atores, novas ferramentas”.

Nesse contexto, como uma alternativa para diminuir os pontos equidistantes entre a demanda reprimida e a realidade pessoal, os investimentos surgem como meios de se poupar dinheiro. Ademais, uma reflexão trazida por Hoji (2016, p. 1), relata que “as pessoas têm propensão ao consumo, e uma das medidas para controlar essa vontade inata é o juro”, sendo este a recompensa pelo não consumo imediato.

Segundo Gitman e Joehnk (2005, p. 3) “um investimento é simplesmente qualquer instrumento em que os fundos disponíveis podem ser colocados com a expectativa de que gerarão renda positiva e/ou que seu valor será preservado ou aumentado”.

Pinheiro (2019), ainda, caracteriza os investimentos em estrito e amplo. Em sentido estrito, o investimento é aplicação de capital em meios que aumentem a capacidade produtiva, são chamados, bens de capital, como: máquinas, equipamentos, infraestrutura de produção. Em sentido amplo, ele é a aplicação de recursos com expectativa de lucro.

Ante ao exposto, o presente artigo, tem como questão norteadora: quais são as alternativas de investimento disponíveis no mercado brasileiro que proporcionam ganho de capital e rentabilidade? Desta forma, tem-se como objetivo relatar, brevemente, algumas alternativas de investimento, sendo eles: os títulos públicos, os títulos privados, as ações, os fundos de investimentos e a poupança. Para isso, adotou-se como metodologia a revisão bibliográfica.

2. REFERENCIAL TEÓRICO

A educação financeira prepara os indivíduos para o planejamento financeiro, por meio do estabelecimento de metas e para objetivos a serem alcançados, a curto, médio e longo prazo (MONTEIRO e MONTEIRO, 2022).

Nesse contexto, visando o estudo sobre alguns investimentos disponíveis no mercado brasileiro que proporcionam ganho de capital e rentabilidade, faz-se necessário entender a faixa etária dos participantes do mercado.

Gitman e Joehnk (2005), destacam que a faixa etária e os tipos de investimentos mais selecionados, estão diretamente relacionados ao perfil de investimentos. Dos 20 aos 45 anos, busca-se investir em títulos que possam oferecer maior retorno, portanto, suportam exposição a alto risco. São os chamados “investidores arrojados”. Dos 45 aos 60 anos, os agentes apresentam perfil moderado. Nessa faixa etária, os indivíduos buscam conservar os recursos que foram acumulados ao longo do tempo, aceitando exposição a um pequeno percentual de risco. O perfil acima dos 60 anos é do tipo conservador, onde procura-se investimentos mais seguros e que estejam disponíveis para utilização, como em: poupança, conta corrente remunerada e Certificado de Depósito Bancário (CDB).

2.1 INVESTIMENTO

Investir é transferir recursos para outra pessoa em troca de promessa de ganho futuro. Diz-se promessa porque a incerteza é uma das variáveis que atua sobre os mercados. Ela é gerada pela falta de controle das informações sobre o capital investido que está sob a custódia de terceiros (BODIE; KANE; MARCUS, 2014).

Ademais, pode-se definir investimento como a ação de aplicar recursos disponíveis visando o aumento de capital, ou seja, uma lucratividade sobre o dinheiro que foi aplicado. O ato de investir ocorre no mercado financeiro (SANTOS et al., 2019).

Ainda, segundo Giudicce e Estender (2017),

Em finanças, “investimento” também pode referir-se à compra de ativos financeiros (ações, letras de câmbio e outros papéis), caracterizando o chamado investimento financeiro. O principal objetivo do investimento financeiro é repor o valor de compra da moeda perdido com a inflação. Ele é divido em classes de ativos (renda fixa, renda variável, fundo de investimento, investimentos alternativos) que são classificados conforme o risco, e cada uma dessas classes de ativos são compostos por vários produtos financeiros: por exemplo, os produtos de renda fixa são os títulos do governo (Letra do Tesouro Nacional, Nota do Tesouro Nacional etc.), títulos de dívida de empresas (debêntures), título de dívida de bancos (Certificado de Depósito Bancário) etc.

2.2 O MERCADO FINANCEIRO E DE CAPITAIS

Santos e Silva (2015) descreve o mercado financeiro como sendo a composição de vários mercados: mercado de ações, mercado de títulos públicos, mercado interbancário de reservas bancárias, mercado de capitais, mercado de câmbio etc.

O surgimento do mercado de capitais fomentou as operações das corretoras e distribuidoras de valores mobiliários. A maioria dessas figuras jurídicas pratica as operações de corretagem e distribuição, de forma segregada. Por este motivo, a intermediação é muito importante para concretizar o negócio entre os agentes, uma vez que disponibiliza toda infraestrutura tecnológica para a compra e venda dos títulos mobiliários, permitindo autonomia e segurança para os agentes operarem. Ela, também, reduz significativamente os riscos nas operações, uma vez que não há necessidade de deslocamento físico para a sua realização, e o tempo de espera para concretizar o negócio é insignificante (AMORIM, 2015).

Pinheiro (2019) faz referência a intermediação de valores, intermediação de prazos, intermediação de risco de insolvência e intermediação de estocástica para atender a desejos e circunstâncias específicas de poupadores e investidores. Dessa forma, a intermediação faz a gestão entre ativos e passivos, reduzindo os riscos de liquidez, de preços e de crédito. Ademais, pode-se solicitar resgate de ações a qualquer horário, dentro da abertura e fechamento da bolsa de valores, que é o local onde acontecem as transações.

2.3 OS ATIVOS FINANCEIROS

Santos e Silva (2015, p. 3), divide os ativos financeiros de acordo com os fluxos futuros de pagamentos prometidos pelos emissores, sendo eles: títulos de renda fixa e de renda variável. Os emissores de ativos de renda fixa pagam o valor prometido pelo emissor, independente de quaisquer circunstâncias. Os ativos de renda fixa pública são representados, principalmente pelas Letras do Tesouro Nacional, (LTN) e pelas Notas do Tesouro Nacional, (NTN). Eles podem, ainda, ter representação na plataforma Tesouro Direto. Ademais, os ativos de renda fixa privada têm a sua maior representação pelo Certificado de Depósito Bancário (CDB).

Francis (1991 apud GIUDICCE e ESTENDER, 2017), destaca, também, algumas classificações de ativos que são comuns no mercado financeiro:

- Ativos de renda fixa de curto prazo: esses ativos pagam juros pré ou pós-fixados sobre um valor definido. A maior parte deles, no Brasil, tem vencimento em um ou poucos meses. São exemplos: cotas de fundos de renda fixa, títulos de curto prazo do governo federal (LTN, LFT, BBC etc.), caderneta de poupança, CDB, commercial papers, entre outros;

- Ativos de renda fixa de longo prazo: representados predominantemente pelos títulos de dívida do governo e das empresas para prazos mais longos, geralmente vários anos. São exemplos: ações, debêntures, Notas do Tesouro Nacional, C-Bonds, entre outros;

- Ativos de Renda Variável: são ativos cuja remuneração não é previamente conhecida ou indexada. São exemplos: ações, contratos de opções, contratos futuros em geral, ouro, dólar e outras moedas.

2.4 AÇÕES

A Lei 6.404/1976, disciplina as Sociedades Anônimas (SA) e permite que as ações sejam emitidas para negociação no mercado de valores mobiliários. Além disso, é exigido o registro da companhia na Comissão de Valores Mobiliários (CVM) para oferta pública de ações e outros valores mobiliários autorizados pela CVM (BRASIL, 1976).

Segundo Carrete e Tavares (2019, p. 15), a CVM tem o “objetivo de fiscalizar, normatizar, disciplinar e desenvolver o mercado de valores mobiliários no Brasil”.

A primeira emissão de ações da SA é colocada no mercado primário por meio das distribuidoras de títulos e valores mobiliários para os investidores institucionais previamente subscritos, conforme o cronograma das etapas a serem cumpridas pelos três participantes da operação: emissor, distribuidor e subscritor das ações (SILVA, 2008).

No mercado secundário ocorrem as negociações entre os investidores que têm interesse em adquirir determinadas ações e os investidores que estão dispostos a ofertar essas ações. Entre eles estão a bolsa de valores e as corretoras, em tempo real, disponibilizando a cotação das ações. No momento em que o ponto de equilíbrio do preço cruza as ordens de compra e de venda dos investidores, a ordem é executada pela corretora (SILVA, 2008).

Portanto, os títulos negociados pela primeira vez, entre a SA e o investidor subscrito na oferta pública, ocorrem no mercado primário. Já a venda que ocorre desse investidor para outro investidor, se dará no mercado secundário.

3. ALTERNATIVAS DE INVESTIMENTO

Na sequência, será analisado brevemente, através de alguns exemplos, o investimento em: títulos públicos, títulos privados, ações, fundo de investimento e poupança.

3.1 TÍTULOS PÚBLICOS

De acordo com Vercelhese (2013), os títulos públicos são títulos que possuem renda fixa e promovem o financiamento da dívida pública. Eles possuem liquidez garantida pelo Tesouro Nacional e podem ser: prefixados ou pós-fixados, de curto, médio ou longo prazo.

Em consonância, Cerbasi (2008, p. 141) afirma que:

Os chamados títulos da dívida pública são emitidos pelos governos federal, estadual e municipal com a finalidade de captar recursos e financiar as diversas atividades do orçamento público. Qualquer pessoa residente no Brasil pode comprar títulos públicos através do Tesouro Direto, um programa do Ministério da Fazenda que permite a negociação de títulos da dívida pública federal sem a necessidade de intermediários.

Nesse contexto, a tabela abaixo, demonstra a rentabilidade de algumas modalidades de títulos públicos.

Tabela 1. Títulos de renda fixa de emissão do Tesouro Nacional

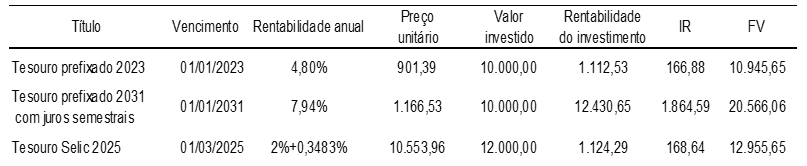

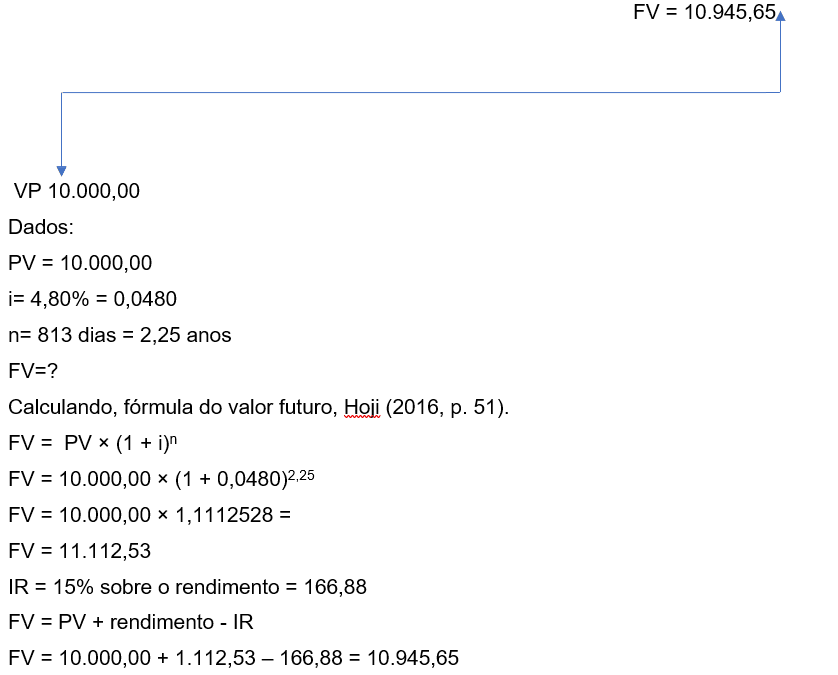

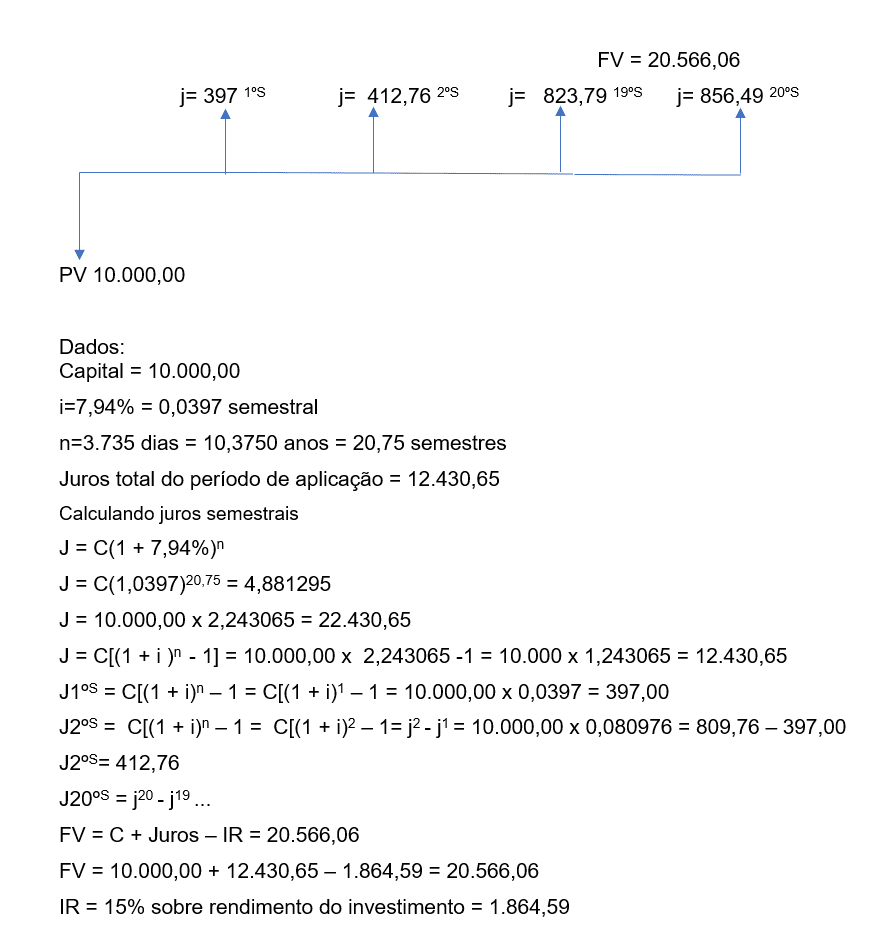

Tomando como base os dados da tabela acima, montou-se três fluxos de caixa, tem como base o diagrama proposto por Hoji (2016, p. 92), simulando a aplicabilidade de investimentos em títulos públicos na modalidade de Tesouro prefixado, Tesouro prefixado com juros semestrais e Tesouro Selic.

Exemplo 1. Tesouro prefixado

O cálculo é baseado em ano comercial de 360 dias e mês de 30 dias.

O investimento apresentou uma valorização de 11.12 pontos percentuais em relação ao valor investido.

Exemplo 2. Tesouro prefixado com juros semestrais

Exemplo 3. Tesouro Selic

Os exemplos mostram que há uma diferença em relação aos três indexadores da taxa de juros. O primeiro caso apresenta a taxa de juros anual prefixada. O resultado deste é de 15.78% positivo em relação ao terceiro caso.

O segundo caso apresenta características diferenciadas, como: a taxa de juros alta, o pagamento de juros semestrais e prazo de 10 anos. Já o terceiro caso apresenta a taxa de juros indexada à Selic + com um percentual de 0,03483% ao ano. Esse último investimento, pode não ser atraente, pois há o risco de a taxa Selic cair e de não se conseguir resgatar o título antes do vencimento, o que pode ocasionar perdas.

3.2 TÍTULOS PRIVADOS

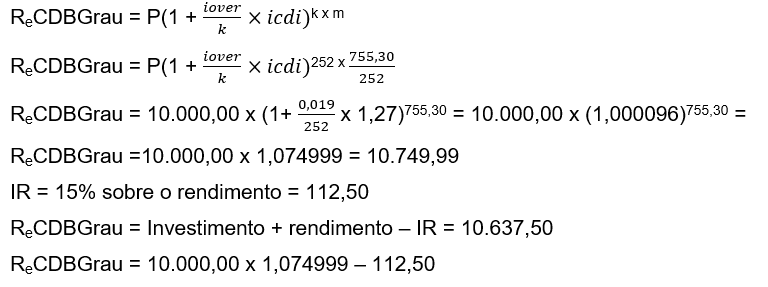

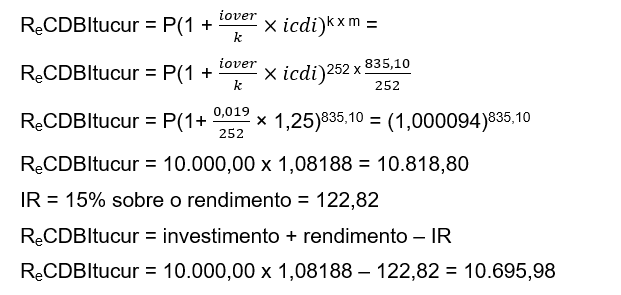

O Certificado de Depósito Bancário (CDB) é um título de renda fixa privado emitido pelo banco para captar recursos no mercado financeiro. É oferecida, nesta modalidade, a remuneração do capital com taxa de juros indexada ao Certificado de Depósito Interbancário (CDI) (PEIXOTO; ORTI e SANCHES, 2012).

O CDI é um certificado emitido pela instituição financeira ao seu credor pelo recurso tomado, com prazo de um dia. A oferta e a demanda do capital entre as instituições financeiras determinam a taxa do CDI que será utilizada para remunerar os investimentos indexados a ela. Nesse contexto, quanto maior a quantidade de capitais ofertados, menor a taxa do CDI (PEIXOTO; ORTI e SANCHES, 2012).

Berger (2015), classifica o CDB em prefixado e pós-fixado. Sendo o prefixado, aquele cuja rentabilidade já é conhecida desde a aquisição e, o pós-fixado, aquele que tem a rentabilidade de acordo com a variação do índice de correção (IGPM, TR, CDI), com a taxa de juros fixa.

O CDB pode ser resgatado a qualquer momento, entretanto, recomenda-se a observação da tabela de IOF regressivo, que zera a incidência findos 30 dias de aplicação, e a tabela de imposto de renda regressivo, que incide 15%, após 720 dias de aplicação (PEIXOTO; ORTI e SANCHES, 2012).

Para exemplificação e análise deste tipo de investimento, elaborou-se a tabela abaixo, que contém, como exemplo, o Banco Grau e Itucur, com suas respectivas informações sobre os títulos a serem investidos. Para os cálculos, adaptou-se a fórmula descrita por Samanez (2007, p. 7), que auxilia na identificação da rentabilidade do CDB.

Tabela 2. Títulos de renda fixa privado

Fórmula para calcular a rentabilidade do CDB, Segundo Samanez (2007, p. 7), ![]() dias úteis no ano x dias úteis do prazo/dias úteis no ano.

dias úteis no ano x dias úteis do prazo/dias úteis no ano.

Adaptação da fórmula:

Dados:![]()

m = prazo dado para resgatar o principal + juros

k = quantidade de dias úteis no ano

Re = rentabilidade

Exemplo 4. Investimento em títulos de renda fixa no Banco Grau

Exemplo 5. Investimento em títulos de renda fixa no Banco Itucur

3.3 AÇÕES

Conforme Santos e Silva (2015), os ativos de renda variável são representados, principalmente, pelas ações. Ação é a menor fração do capital da empresa. Ademais, somente empresas de capital aberto e registradas na CVM podem emiti-las.

Seu valor nominal é estabelecido no estatuto social da companhia e, o valor de mercado, é o preço no qual ela está sendo cotada (CARRETE e TAVARES, 2019, p. 221).

Elas, ainda, podem ser: ordinárias, quando concedem ao acionista o direito a voto na Assembleia de acionistas; ou preferenciais, que concedem preferência no recebimento de dividendos (SILVA, 2008).

A decisão de investir em ações deve ser pautada no perfil do investidor, localizado na corretora de valores mobiliários que, geralmente, é o banco onde ele possui conta corrente. Este perfil é direcionado com perguntas embasadas em percentuais de risco ao qual o sujeito suportaria diante da volatilidade de sua carteira de ações. Os que suportam risco mínimo, são considerados conservadores, os de risco maior, moderados e os de risco alto, arrojados (GITMAN e JOEHNK, 2005).

Além disso, ter capitais para investir, não significa fazer apostas suicidas, mas sim observar o mercado e analisar as empresas nas quais se pretende adquirir ações (GITMAN e JOEHNK, 2005, p. 24).

Ao investir em ações, pode-se considerar, ainda, a possibilidade de isenção de imposto de renda sobre operações com ações em volume negociado menor que R$ 20.000,00 reais mensais. Incide sobre isso, também, a taxa de corretagem, a taxa de custódia da Companhia Brasileira de Liquidação e Custódia (CBLC) e a taxa da bolsa de valores. Para atrair investidores, algumas corretoras isentam o investidor de todas estas taxas.

Para exemplificação e análise deste tipo de investimento, elaborou-se a tabela abaixo, que contém exemplos de estratégias de aquisição e venda de ações.

Tabela 3. Estratégia de aquisição de ações

Tabela 4. Estratégia de venda de ações

Investimento em ações pode proporcionar alto ganho de capital, caso o investidor esteja situado na linha de valorização do ativo, comparando com a própria estimativa em cenário de queda e de alta do ativo. No exemplo demonstrado acima, nota-se que as ações PETR4 alcançaram, em 144 dias, um ganho de capital correspondente a R$ 4.131,00 e variação positiva de 68.61%. Já as ações AZEV4 obtiveram, em 136 dias, um ganho de capital de R$ 3.240,00 e variação positiva de 98.63%. Enquanto as ações OIBR4 atingiram, em 138 dias, um ganho de capital de R$ 1.515,00 e variação positiva de 112.22%. Ao final, o resultado do investimento em ações totalizou R$ 8.886,00.

3.4 FUNDO DE INVESTIMENTO

O fundo de investimento é constituído sob a forma de condomínio, onde cada ingressante passa a ter cotas, de acordo com o valor estabelecido e a quantidade necessária para ingressar. Tem como objetivo oferecer ao investidor a oportunidade de diversificação dos investimentos através de uma carteira bem estruturada que possa reduzir os riscos de volatilidade dos ativos, alcançando o equilíbrio entre eles e proporcionando maior rentabilidade ao cotista. Além disso, ao investir em um fundo, o cotista dividirá com os outros cotistas os riscos ao qual está sujeito (BODIE; KANE e MARCUS, 2014).

A carteira do fundo é composta de diversos ativos, tanto de renda fixa como de renda variável. O percentual de composição desta é estabelecido conforme a política de investimentos do fundo, buscando-se diminuir o risco de liquidez e o de mercado (RAMBO, 2014).

Vale ressaltar, também, que esta alternativa de investimento requer um nível maior de conhecimento e maturidade do investidor, principalmente com relação: a forma de constituição; a administração; a gestão; a custódia dos ativos que compõem a carteira do fundo; os tributos incidentes; e os riscos a que estão sujeitos durante todo o período futuro a transcorrer (RAMBO, 2014).

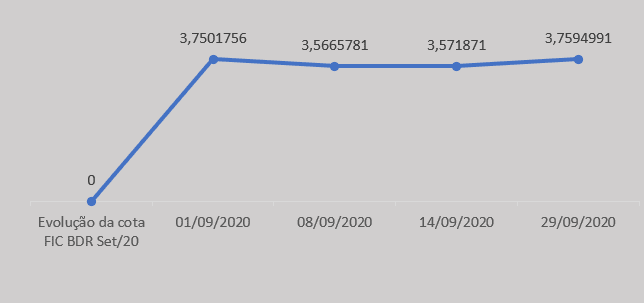

Como exemplo, realizou-se a análise de uma pequena amostra de um Fundo de Investimento em cotas de fundo de investimento em ações BDR nível 1, realizada em setembro/20 e outubro/2020. Nota-se que houve queda na rentabilidade e a valorização da cota é bem inferior em relação ao esperado do primeiro dia, apresentando 0.25 pontos percentuais em relação ao período da amostragem.

Gráfico 1. Evolução da cota do FIC BDR Set. 20

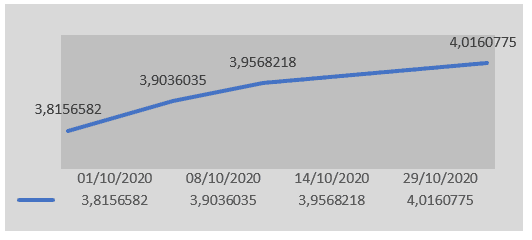

Observa-se que, na amostragem do gráfico 2, o Fundo apresentou rentabilidade, alcançando valorização da cota de 5.25 pontos percentuais, conforme vê-se.

![]()

Gráfico 2. Evolução da cota do FIC BDR Out. 20

3.5 POUPANÇA

A poupança é a mais antiga e conservadora forma de guardar a parte da renda não consumida. É o tipo de investimento que oferece liquidez em tempo real e o benefício de isenção de tributos (NUNES, 2018).

O risco do capital investido na poupança é zero, pois este possui a proteção do Fundo Garantidor de Crédito (FGC). Este fundo tem o objetivo de saldar o investidor em caso de falência ou inadimplência da instituição intermediária financeira. A garantia de proteção do investimento é de R$ 250.000,00 por CPF, ainda que haja outros ativos na carteira do investidor (NUNES, 2018).

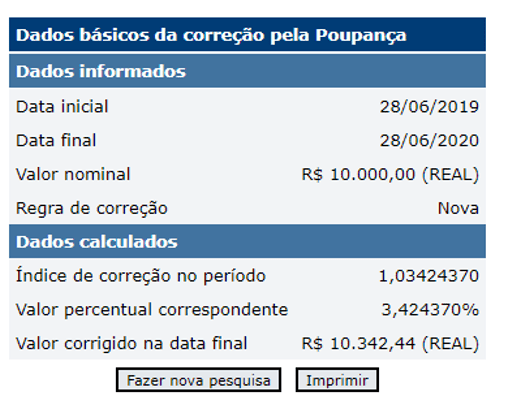

A fim de exemplificar este investimento, abaixo há uma simulação de investimento em poupança utilizando a calculadora do cidadão do Banco Central do Brasil.

Figura 1. Simulação de investimento na poupança

Por fim, cumpre destacar que há outras alternativas de investimentos nos mais variados ativos financeiros e nos bens de capital disponíveis no mercado financeiro e, antes de realizar esta operação, é necessário realizem um planejamento financeiro e avaliar o custo do dinheiro no tempo, observando o princípio da continuidade e buscando a permanência contínua de suas operações, bem como utilizando as técnicas de avaliação de capital de giro e fluxos de caixa para não precisar resgatar investimentos antes do vencimento e pagar taxas e tributos que afetam diretamente os rendimentos e o ganho de capital.

4. CONSIDERAÇÕES FINAIS

A pesquisa permitiu identificar algumas alternativas de investimento que proporcionam ganho de capital e rentabilidade, como: os títulos públicos, os títulos privados, as ações, os fundos de investimentos e a poupança. Apesar de haver muitas informações a respeito dos mercados e dos produtos de investimentos, muitas são as lacunas existentes e o distanciamento da prática, ficando o investidor completamente à mercê das corretoras sem poder exercer completamente a sua autonomia na seleção de seus investimentos.

Nesse contexto, o presente artigo teve como objetivo relatar, brevemente, algumas alternativas de investimento, sendo eles: os títulos públicos, os títulos privados, as ações, os fundos de investimentos e a poupança. A fim de responder à questão norteadora proposta, verificou-se que a poupança é a mais antiga e conservadora forma de guardar a parte da renda não gasta. Entretanto, existem, também, outras alternativas de investimento, como: os títulos públicos, que são títulos que possuem renda fixa e promovem o financiamento da dívida pública; os títulos privados (CDB e CDI), que são emitidos pelos bancos para captar recursos no mercado financeiro ou como uma garantia ao seu credor pelo recurso tomado; as ações, que representam a menor fração do capital da empresa; e os fundos de investimentos, que trabalham em função de cotas, tendo como objetivo diversificar a carteira do investidor.

A despeito disso, vale destacar que em algumas delas, a exposição ao risco é fortemente ampliada, o que se constitui em um desafio para seleção dos títulos e outros ativos nos quais investir, sendo necessário, portanto, levar em consideração algumas premissas, como: a liquidez do investimento; a fórmula de cálculo para decidir em fração de segundo; a viabilidade da aquisição ou venda de ativos.

Por fim, propõe-se ao meio acadêmico o estímulo de desenvolver pesquisas para criação de fórmulas mais simples e qualificadas para a aplicação na avaliação e mensuração dos riscos sobre investimentos.

REFERÊNCIAS

AMORIM, D. F. B. de. Aspectos históricos do mercado de capitais: a evolução do mercado financeiro no mundo e no brasil sob a perspectiva institucional, estrutural e funcional. Revista Científica Semana Acadêmica, ano 2015, Nº. 000078. Disponível em: https://semanaacademica.org.br/artigo/aspectos-historicos-do-mercado-de-capitais-evolucao-do-mercado-financeiro-no-mundo-e-no. Acesso em: 08 de agosto de 2022.

BODIE, Z.; KANE, A.; MARCUS, A. J. Fundamentos de investimentos. Tradução: Beth Honorato. AMGH Editora Ltda. 9° edição, 2014.

BRASIL. Lei n° 6.404, de 15 de dezembro de 1976. Presidência da República, 1976. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm. Acesso em: 05 de agosto de 2022.

BANCO CENTRAL DO BRASIL. Calculadora do cidadão – Simulação de investimento em poupança. Banco Central Do Brasil, s.d. Disponível em: https://www3.bcb.gov.br/CALCIDADAO/publico/corrigirPelaPoupanca.do?method=corrigirPelaPoupanca. Acesso em: 28 Jun. 2020

BERGER, P. L. Mercado de renda fixa no Brasil: ênfase em títulos públicos. 1. ed. rev. Rio de Janeiro: Interciência, 2015.

CARRETE, L. S.; TAVARES, R. Mercado Financeiro Brasileiro. 1ª ed. Atlas, 2019.

CERBASI, G. Investimentos inteligentes: para conquistar e multiplicar o seu primeiro milhão. Rio de Janeiro: Thomas Nelson Brasil, 2008.

GITMAN, L. J.; JOEHNK, M. D. Princípios de investimentos. 8. ed. São Paulo: Pearson Addison Wesley, 2005.

GIUDICCE, T. L.; ESTENDER, A. C. O Processo de Análise de Investimentos Financeiros em Instituições Financeiras. Caderno de Administração, v. 1, 2017. Disponível em: https://revistas.pucsp.br/index.php/caadm/article/download/30867/25023/101486. Acesso em: 05 de agosto de 2022.

HOJI, M. Matemática financeira: didática, objetiva e prática. 1. ed. São Paulo: Atlas, 2016.

PEIXOTO, F. de J.; ORTI, P. G. D.; SANCHES, A. L. Análise da Necessidade e Periodicidade de Resgates para Aportes Periódicos Mensais em Cdb. IX SEGeT – Simpósio de Excelência em Gestão e Tecnologia, 2012. Disponível em: https://www.aedb.br/seget/arquivos/artigos12/26316211.pdf. Acesso em: 02 de agosto de 2022.

PINHEIRO, J. L. Mercado de capitais. 9. ed. São Paulo: Atlas, 2019.

MONTEIRO, E. O.; MONTEIRO, J. O. A educação financeira para o enfrentamento de crises econômicas. Revista Científica Multidisciplinar Núcleo do Conhecimento, ano 07, ed. 06, vol. 07, pp. 05-20, junho de 2022. ISSN: 2448-0959, Disponível em: https://www.nucleodoconhecimento.com.br/administracao/enfrentamento-de-crises, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/enfrentamento-de-crises. Acesso em: 08 de agosto de 2022.

NUNES, P. E. O. Estudo sobre o perfil investidor dos estudantes do curso de ciências contábeis da Universidade de Caxias do Sul. Monografia (Graduação em Ciências Contábeis) – Universidade de Caxias do Sul. Caxias do Sul, p. 73, 2018.

RAMBO, A. C. O perfil do investidor e melhores investimentos: da teoria à prática do mercado brasileiro. Monografia (Graduação em Ciências Econômicas) – Universidade Federal de Santa Catarina. Florianópolis, p. 86, 2014.

SAMANEZ, C. P. Gestão de investimentos e geração de valor. São Paulo: Pearson Prentice Hall, 2007.

SANTOS, J. C. S.; SILVA, M. E. Derivativos e renda fixa: teoria e aplicações ao mercado brasileiro. São Paulo: Atlas, 2015.

SANTOS, M. E. do R. et al. O profissional da contabilidade no tratamento de investimento em ações, 2019. Revista Observatorio de la Economía Latinoamericana, abril 2019. Disponível em: https://www.eumed.net/rev/oel/2019/04/tratamento-investimento-acoes.html. Acesso em: 05 de agosto de 2022.

SILVA, P. M. de. Mercado de capitais: sistema protetivo dos interesses coletivos dos investidores e consumidores. Dissertação (Mestrado em Direito) – Universidade

de Ribeirão Preto – UNAERP. Ribeirão Preto, p. 165, 2008.

VERCELHESE, H. A. Aplicabilidade em títulos públicos federais: uma análise do Tesouro Direto. Monografia (Especialização em Gestão Pública) – Centro de Ciências Sociais e Humanas, Universidade Federal de Santa Maria. Santana do Livramento, p. 35, 2013.

[1] Graduação em Ciências Contábeis. ORCID: 0000-0002-3828-2969.

Enviado: Dezembro, 2020.

Aprovado: Agosto, 2022.

Uma resposta

Sulamita,

Um tema importante para muitas pessoas que buscam aplicar suas economias.

Didático, preciso, com riqueza de detalhes e fundamental para os dias atuais.

Parabéns pela excelência do seu artigo!