ОРИГИНАЛЬНАЯ СТАТЬЯ

ALMEIDA, Sulamita Gomes de [1]

ALMEIDA, Sulamita Gomes de. Краткий анализ инвестиционных альтернатив. Revista Científica Multidisciplinar Núcleo do Conhecimento. Год. 07, изд. 08, Том. 08, стр. 05-23. Август 2022 г. ISSN: 2448-0959, Ссылка для доступа: https://www.nucleodoconhecimento.com.br/бухгалтерский-учет/инвестиционных-альтернатив

СВОДКА

Принимая во внимание растущую динамичность рынка, данная статья возникла из-за необходимости выявления инвестиций на финансовом рынке, которые обеспечивают прирост капитала и прибыльность, так как деньги остановились не меняют экономического положения людей. В связи с этим возник следующий наводящий вопрос: какие инвестиционные альтернативы доступны на бразильском рынке, которые обеспечивают прирост капитала и прибыльность? Таким образом, цель состоит в том, чтобы кратко сообщить о некоторых инвестиционных альтернативах, а именно: государственных облигациях, частных облигациях, акциях, инвестиционных фондах и сбережениях. Для этого в качестве методологии был принят библиографический обзор. В результате было замечено, что сбережения позволяют накапливать неизрасходованные доходы. Тем не менее, инвестор, который надеется получить большую ценность, предоставив свои ресурсы на рынке, должен выбрать другие альтернативы, такие как государственные облигации, частные облигации, акции и инвестиционные фонды. Однако, несмотря на то, что альтернативы заработка разнообразны, в некоторых из них подверженность риску значительно возрастает, что создает трудности при выборе ценных бумаг и других активов для инвестирования. Наконец, представленный анализ показал, что инвестиционные альтернативы для получения прироста капитала и прибыльности должны соответствовать определенным предпосылкам, таким как: инвестиционная ликвидность; формула расчета для принятия решения за доли секунды; возможность приобретения или продажи активов.

Ключевые слова: Инвестиции, Прирост капитала, Прибыльность.

1. ВВЕДЕНИЕ

В финансовой системе существует несколько рынков. Эти рынки динамичны и находятся в постоянном взаимодействии друг с другом. Carrete и Tavares (2019, стр. 1) также подчеркивают, что «финансовый рынок заново изобретает себя с новым набором правил, новыми участниками, новыми инструментами».

В этом контексте в качестве альтернативы уменьшению равноудаленных точек между подавленным спросом и личной реальностью выступают инвестиции как средство сбережения денег. Кроме того, в размышлении Hoji (2016, стр. 1) сообщается, что «люди склонны к потреблению, и одной из мер контроля этого врожденного желания является интерес», который является наградой за то, что не потребляется сразу.

Согласно Gitman и Joehnk (2005, стр. 3), «инвестиции — это просто любой инструмент, в который можно вложить имеющиеся средства с расчетом на то, что они принесут положительный доход и/или что их стоимость сохранится или увеличится».

Pinheiro (2019 г.) также характеризует инвестиции как узкие и широкие. Строго говоря, инвестиции — это приложение капитала способами, которые увеличивают производственный потенциал, они называются капитальными благами, такими как: машины, оборудование, производственная инфраструктура. В широком смысле это приложение ресурсов с расчетом на прибыль.

Ввиду вышеизложенного в этой статье основным вопросом является: какие инвестиционные альтернативы доступны на бразильском рынке, которые обеспечивают прирост капитала и прибыльность? Таким образом, цель состоит в том, чтобы кратко сообщить о некоторых инвестиционных альтернативах, а именно: государственных облигациях, частных облигациях, акциях, инвестиционных фондах и сбережениях. Для этого в качестве методологии был принят библиографический обзор.

2. ТЕОРЕТИЧЕСКИЙ СПРАВОЧНИК

Финансовое образование готовит людей к финансовому планированию, устанавливая цели и задачи, которые должны быть достигнуты в краткосрочной, среднесрочной и долгосрочной перспективе (MONTEIRO и MONTEIRO, 2022 г.).

В этом контексте, с целью изучения некоторых инвестиций, доступных на бразильском рынке, которые обеспечивают прирост капитала и прибыльность, необходимо понять возрастной диапазон участников рынка.

Gitman и Joehnk (2005 г.) отмечают, что возрастная группа и наиболее избранные виды инвестиций напрямую связаны с инвестиционным профилем. В возрасте от 20 до 45 лет рекомендуется инвестировать в ценные бумаги, которые могут предложить более высокую доходность, тем самым поддерживая подверженность высокому риску. Их называют «смелыми инвесторами». От 45 до 60 лет агенты имеют умеренный профиль. В этой возрастной группе люди стремятся сохранить ресурсы, которые были накоплены с течением времени, принимая на себя небольшой процент риска. Профиль старше 60 лет относится к консервативному типу, где ищутся и доступны для использования более безопасные инвестиции, такие как: сберегательный, процентный текущий счет и Банковский Депозитный Сертификат (CDB)[2].

2.1 ИНВЕСТИЦИИ

Инвестирование — это передача ресурсов другому лицу в обмен на обещание будущей прибыли. Это называется обещанием, потому что неопределенность является одной из переменных, влияющих на рынки. Он порождается отсутствием контроля над информацией об инвестированном капитале, которая находится на хранении у третьих лиц (BODIE; KANE; MARCUS, 2014 г.).

Кроме того, инвестиции можно определить как действие по применению имеющихся ресурсов с целью увеличения капитала, то есть доход на вложенные деньги. Акт инвестирования происходит на финансовом рынке (SANTOS et al., 2019 г.).

Кроме того, согласно Giudicce и Extender (2017 г.),

Em finanças, “investimento” também pode referir-se à compra de ativos financeiros (ações, letras de câmbio e outros papéis), caracterizando o chamado investimento financeiro. O principal objetivo do investimento financeiro é repor o valor de compra da moeda perdido com a inflação. Ele é divido em classes de ativos (renda fixa, renda variável, fundo de investimento, investimentos alternativos) que são classificados conforme o risco, e cada uma dessas classes de ativos são compostos por vários produtos financeiros: por exemplo, os produtos de renda fixa são os títulos do governo (Letra do Tesouro Nacional, Nota do Tesouro Nacional etc.), títulos de dívida de empresas (debêntures), título de dívida de bancos (Certificado de Depósito Bancário) etc.

2.2 РЫНОК ФИНАНСОВ И КАПИТАЛА

Santos и Silva (2015 г.) описывает финансовый рынок как совокупность нескольких рынков: фондового рынка, рынка государственных облигаций, межбанковского рынка банковских резервов, рынка капитала, валютного рынка и т. д.

Появление рынка капитала способствовало деятельности брокеров и дистрибьюторов ценных бумаг. Большинство этих юридических лиц осуществляют брокерские и дистрибьюторские операции раздельно. По этой причине посредничество очень важно для заключения сделок между агентами, так как обеспечивает всю технологическую инфраструктуру купли-продажи ценных бумаг, позволяя агентам действовать независимо и безопасно. Это также значительно снижает риски при проведении операций, так как для их проведения не нужно физически перемещаться, а время ожидания завершения сделки незначительно (AMORIM, 2015 г.).

Pinheiro (2019 г.) относится к посредничеству с ценными бумагами, срочному посредничеству, посредничеству с риском неплатежеспособности и стохастическому посредничеству для удовлетворения конкретных желаний и обстоятельств вкладчиков и инвесторов. Таким образом, посредничество управляет активами и обязательствами, снижая ликвидность, ценовые и кредитные риски. Кроме того, вы можете запросить выкуп акций в любое время, в часы работы фондовой биржи, на которой и происходят сделки.

2.3 ФИНАНСОВЫЕ АКТИВЫ

Santos и Silva (2015, стр. 3) делит финансовые активы в соответствии с будущими потоками платежей, обещанными эмитентами, а именно: ценные бумаги с фиксированным и переменным доходом. Эмитенты активов с фиксированным доходом выплачивают сумму, обещанную эмитентом, независимо от каких-либо обстоятельств. Государственные активы с фиксированным доходом в основном представлены Векселями Национального Казначейства (LTN)[3] и Облигациями Национального Казначейства (NTN)[4]. Они также могут быть представлены на платформе Tesouro Direto. Кроме того, частные активы с фиксированным доходом в наибольшей степени представлены Банковскими Депозитными Сертификатами (CDB).

Francis (1991 apud GIUDICCE и ESTENDER, 2017 г.) также выделяет некоторые классификации активов, которые распространены на финансовом рынке:

- Краткосрочные активы с фиксированным доходом: по этим активам выплачиваются проценты до или после фиксированной суммы на определенную сумму. Большинство из них в Бразилии созревают в течение одного или нескольких месяцев. Примеры: акции фондов с фиксированным доходом, краткосрочные облигации федерального правительства (LTN, LFT, BBC и т. д.), сберегательные счета, CDB, коммерческие бумаги и т. д.;

- Долгосрочные активы с фиксированным доходом: представлены преимущественно государственными и корпоративными долговыми ценными бумагами с более длительным сроком погашения, обычно на несколько лет. Примеры: акции, долговые обязательства, облигации Национального казначейства, C-Bonds и другие;

- Активы с переменным доходом: это активы, вознаграждение за которые ранее не было известно или не индексировалось. Примеры: акции, опционные контракты, фьючерсные контракты в целом, золото, доллары и другие валюты.

2.4 ДЕЙСТВИЯ

Закон 6404/1976 дисциплинировать в Анонимное Общество (SA)[5] и разрешает выпуск акций для торговли на рынке ценных бумаг. Кроме того, регистрация компании в Комиссии по Ценным Бумагам (CVM)[6] требуется для публичного предложения акций и других ценных бумаг, разрешенных CVM (BRASIL, 1976 г.).

Согласно Carrete и Tavares (2019, стр. 15), CVM имеет «цель надзора, регулирования, дисциплины и развития рынка ценных бумаг в Бразилии».

Первый выпуск акций SA размещается на первичном рынке через дистрибьюторов ценных бумаг для ранее подписанных институциональных инвесторов в соответствии с графиком шагов, которые должны быть выполнены тремя участниками операции: эмитентом, дистрибьютором и подписчиком на акции (SILVA, 2008 г.).

На вторичном рынке происходят переговоры между инвесторами, заинтересованными в приобретении определенных акций, и инвесторами, которые готовы предложить эти акции. Среди них биржи и брокеры, в режиме реального времени предоставляющие котировки акций. В тот момент, когда цена безубыточности пересекает ордера инвесторов на покупку и продажу, ордер исполняется брокером (SILVA, 2008 г.).

Таким образом, ценные бумаги, о которых договорились в первый раз между SA и подписавшимся инвестором при публичном предложении, появляются на первичном рынке. Продажа, которая происходит от этого инвестора другому инвестору, будет происходить на вторичном рынке.

3. ИНВЕСТИЦИОННЫЕ АЛЬТЕРНАТИВЫ

Далее на нескольких примерах будут кратко проанализированы инвестиции в государственные облигации, частные облигации, акции, инвестиционные фонды и сбережения.

3.1 ПУБЛИЧНЫЕ НАЗВАНИЯ

Согласно Vercelhese (2013 г.), государственные облигации — это облигации с фиксированным доходом, которые способствуют финансированию государственного долга. Они имеют ликвидность, гарантированную Национальным казначейством, и могут быть: префиксными или постфиксными, краткосрочными, среднесрочными или долгосрочными.

Соответственно, Cerbasi (2008, стр. 141) утверждает, что:

Os chamados títulos da dívida pública são emitidos pelos governos federal, estadual e municipal com a finalidade de captar recursos e financiar as diversas atividades do orçamento público. Qualquer pessoa residente no Brasil pode comprar títulos públicos através do Tesouro Direto, um programa do Ministério da Fazenda que permite a negociação de títulos da dívida pública federal sem a necessidade de intermediários.

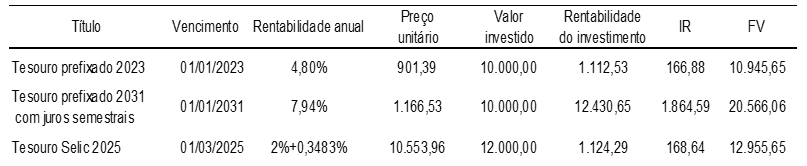

В этом контексте приведенная ниже таблица демонстрирует доходность некоторых видов государственных облигаций.

Таблица 1. Ценные бумаги с фиксированным доходом, выпущенные Национальным казначейством

На основе данных в таблице выше были созданы три денежных потока на основе схемы, предложенной Hoji (2016, стр. 92), моделирующей применимость инвестиций в государственные облигации в форме префикса Treasury, префикса Treasury с полугодовым проценты и Selic казначейства.

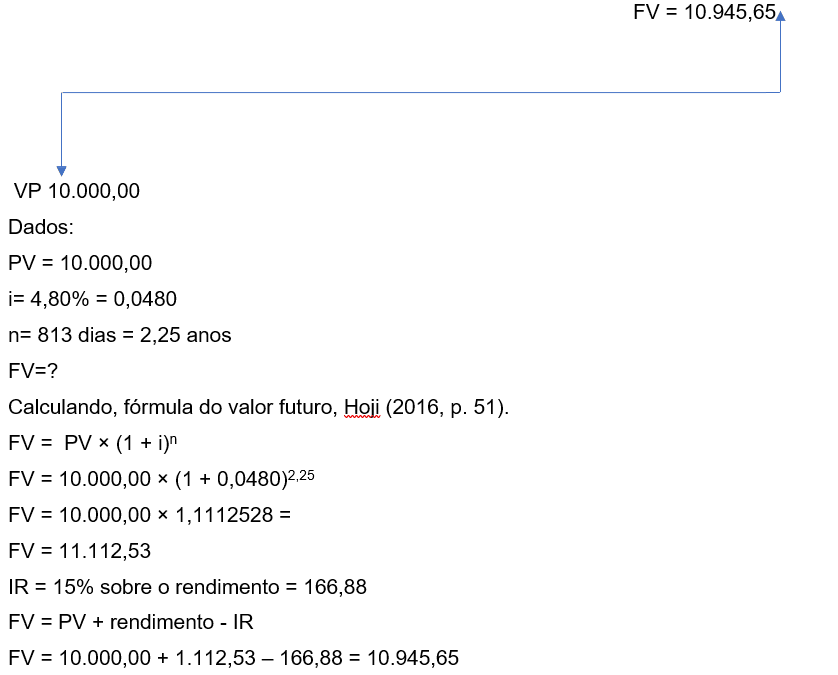

Пример 1. Казначейство с префиксом

Расчет основан на 360-дневном рабочем году и 30-дневном месяце.

Инвестиции подорожали на 11,12 процентных пункта по отношению к вложенной сумме.

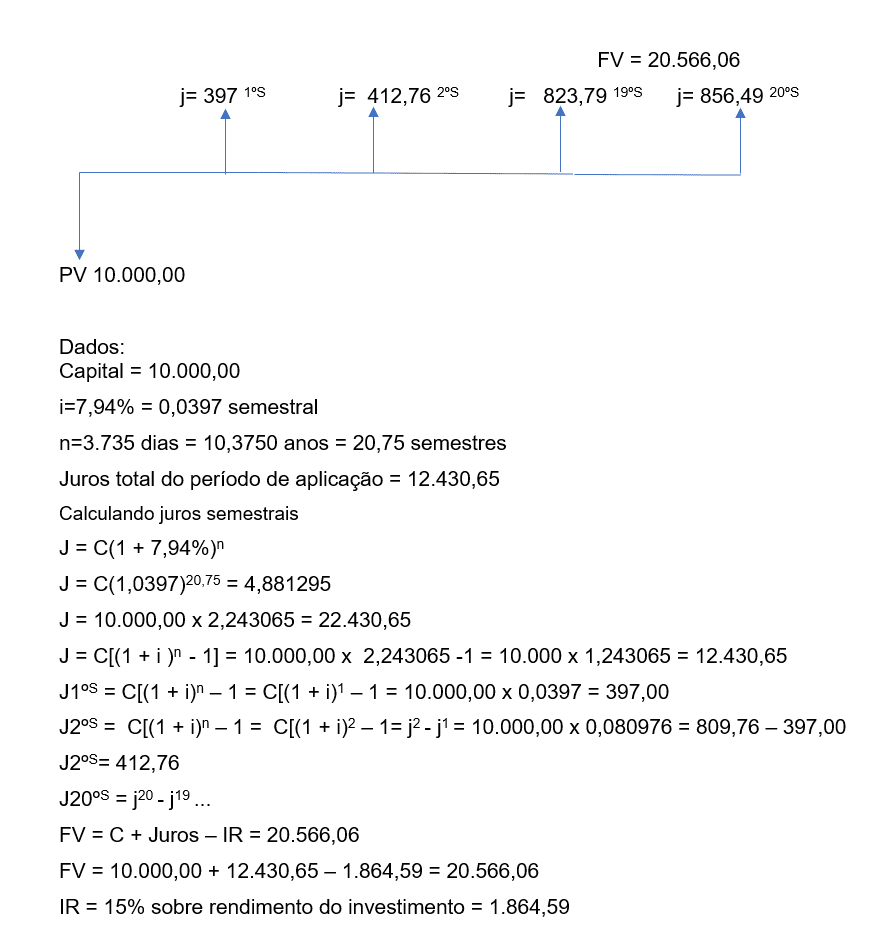

Пример 2. Казначейство с префиксом полугодовых процентов

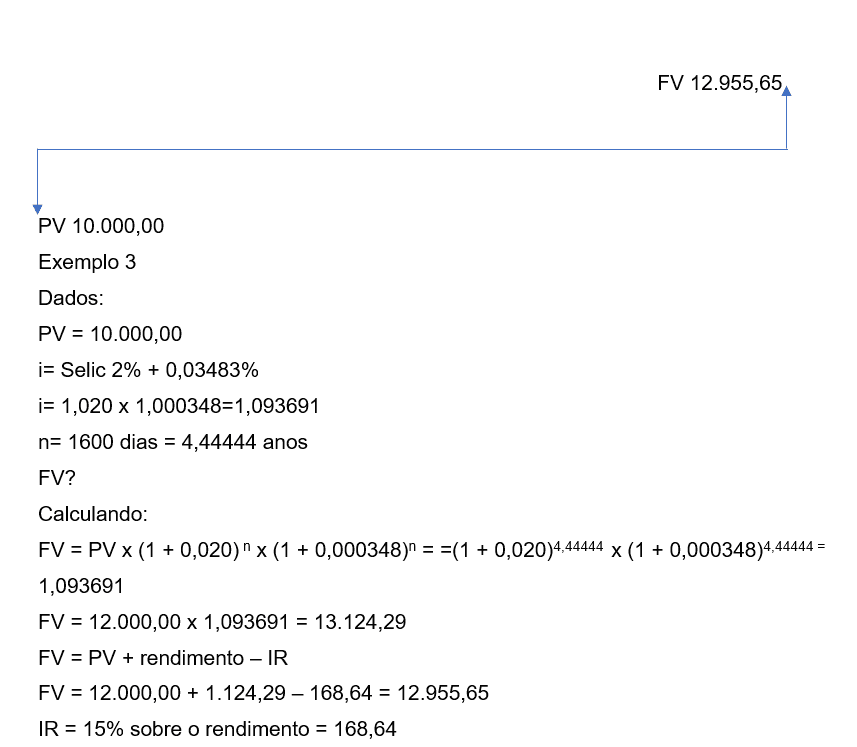

Пример 3. Selic казна

Примеры показывают, что существует разница в отношении трех индексов процентных ставок. В первом случае представлена фиксированная годовая процентная ставка. Результат этого 15,78% положительный по отношению к третьему случаю.

Второй случай имеет другие характеристики, такие как: высокая процентная ставка, полугодовые процентные платежи и 10-летний срок. В третьем случае представлена процентная ставка, индексированная к Selic +, с процентом 0,03483% в год. Эта последняя инвестиция может быть непривлекательной, так как существует риск падения курса Selic и невозможности выкупа ценной бумаги до наступления срока погашения, что может привести к убыткам.

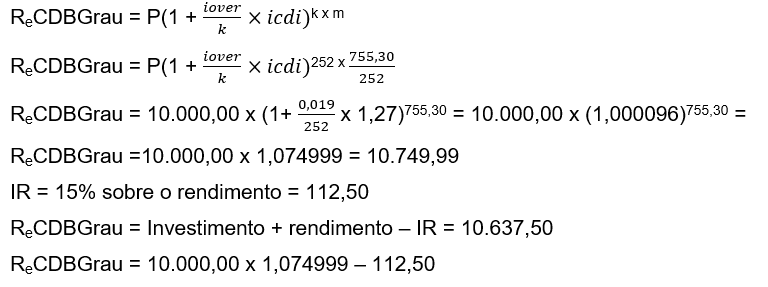

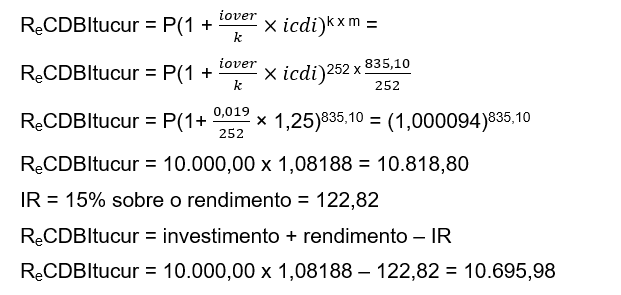

3.2 ЧАСТНЫЕ ТИТУЛЫ

Банковский Депозитный Сертификат (CDB) — это частная ценная бумага с фиксированным доходом, выпускаемая банком для привлечения средств на финансовом рынке. В этом случае капитальное вознаграждение предлагается с процентной ставкой, индексированной по Межбанковскому Депозитному Сертификату (CDI)[7] (PEIXOTO; ORTI и SANCHES, 2012 г.).

CDI — это сертификат, выдаваемый финансовым учреждением своему кредитору на взятый ресурс сроком на один день. Спрос и предложение капитала среди финансовых учреждений определяют ставку CDI, которая будет использоваться для вознаграждения индексированных к ней инвестиций. В этом контексте, чем больше сумма предлагаемого капитала, тем ниже ставка CDI (PEIXOTO; ORTI и SANCHES, 2012 г.).

Berger (2015 г.) классифицирует CBD на префикс и постфикс. Префиксный, тот, доходность которого уже известна с момента приобретения, и постфиксный, тот, у которого доходность соответствует вариации индекса коррекции (IGPM, TR, CDI), с фиксированной процентной ставкой.

CDB можно погасить в любое время, однако рекомендуется соблюдать регрессивную таблицу IOF, которая исключает падение после 30 дней подачи заявки, и регрессивную таблицу подоходного налога, которая взимается по ставке 15%, после 720 дней подачи заявки. , приложение (PEIXOTO; ORTI и SANCHES, 2012 г.).

Чтобы проиллюстрировать и проанализировать этот тип инвестиций, была подготовлена таблица ниже, которая содержит, например, Banco Grau и Itucur с их соответствующей информацией о ценных бумагах, подлежащих инвестированию. Для расчетов была адаптирована формула, описанная Samanez (2007, стр. 7), которая помогает выявить прибыльность CDB.

Таблица 2. Частные ценные бумаги с фиксированным доходом

Источник: подготовлено автором.Формула для расчета прибыльности CDB, по Samanez (2007, стр. 7), ![]() рабочих дней в году x срок рабочих дней / рабочих дней в году.

рабочих дней в году x срок рабочих дней / рабочих дней в году.

Адаптация формулы:

Данные:![]()

m = срок, указанный для погашения основного долга + проценты

k = количество рабочих дней в году

Re = прибыльность

Пример 4. Инвестиции в ценные бумаги с фиксированным доходом в Banco Grau

Пример 5. Инвестиции в ценные бумаги с фиксированным доходом в Banco Itucur

3.3 ДЕЙСТВИЯ

Согласно Santos и Silva (2015 г.), активы с переменным доходом в основном представлены акциями. Доля – это наименьшая часть капитала компании. Кроме того, их могут выпускать только публично торгуемые компании, зарегистрированные в CVM.

Его номинальная стоимость установлена в уставе компании, а рыночная стоимость – это цена, по которой он котируется (CARRETE и TAVARES, 2019, стр. 221).

Они также могут быть: обыкновенными, когда предоставляют акционеру право голоса на Собрании акционеров; или привилегированные, которые предоставляют преимущество при получении дивидендов (SILVA, 2008 г.).

Решение об инвестировании в акции должно быть основано на профиле инвестора, расположенном в брокерской компании по ценным бумагам, которая обычно является банком, в котором у него есть расчетный счет. К этому профилю обращаются с вопросами, основанными на процентах риска, который субъект поддержит, учитывая волатильность его портфеля акций. Те, кто поддерживает минимальный риск, считаются консервативными, те, кто поддерживает более высокий риск, считаются умеренными, а те, кто поддерживает высокий риск, считаются смелыми (GITMAN и JOEHNK, 2005 г.).

Кроме того, иметь капитал для инвестирования означает не делать суицидальные ставки, а наблюдать за рынком и анализировать компании, акции которых предполагается приобрести (GITMAN и JOEHNK, 2005, стр. 24).

При инвестировании в акции можно также рассмотреть возможность освобождения от подоходного налога по сделкам с акциями при объеме торгов менее 20 000,00 бразильских реалов в месяц. Брокерский сбор, комиссия за хранение Бразильская Компания Ликвидации и Хранения (CBLC)[8] и комиссия фондовой биржи также применяются к этому. Для привлечения инвесторов некоторые брокеры освобождают инвестора от всех этих комиссий.

Для примера и анализа данного вида инвестиций была подготовлена таблица ниже, в которой приведены примеры стратегий приобретения и продажи акций.

Таблица 3. Стратегия приобретения акций

Tabela 4. Estratégia de venda de ações

Инвестиции в акции могут обеспечить высокий прирост капитала, если инвестор находится на линии удорожания актива по сравнению с его собственной оценкой в сценарии падения и роста актива. В приведенном выше примере можно отметить, что акции PETR4 за 144 дня достигли прироста капитала, соответствующего 4 131,00 реалов, и положительной вариации 68,61%. Акции AZEV4 получили за 136 дней прирост капитала в размере 3 240,00 реалов и положительную вариацию 98,63%. В то время как акции OIBR4 за 138 дней достигли прироста капитала в размере 1 515,00 реалов и положительной вариации 112,22%. В итоге результат инвестиций в акции составил 8 886,00 реалов.

3.4 ИНВЕСТИЦИОННЫЙ ФОНД

Инвестиционный фонд формируется в форме кондоминиума, где каждый новичок имеет квоты, в соответствии с установленной суммой и суммой, необходимой для вступления. Его цель — предложить инвесторам возможность диверсифицировать свои инвестиции за счет хорошо структурированного портфеля, который может снизить риски волатильности активов, достичь баланса между ними и обеспечить большую доходность для акционера. Кроме того, при инвестировании в фонд акционер будет делить с другими акционерами риски, которым он подвержен (BODIE; KANE и MARCUS, 2014 г.).

Портфель фонда состоит из различных активов, как с фиксированным доходом, так и с переменным доходом. Процент состава устанавливается в соответствии с инвестиционной политикой фонда, направленной на снижение ликвидности и рыночного риска (RAMBO, 2014 г.).

Также стоит подчеркнуть, что этот вариант инвестирования требует от инвестора более высокого уровня знаний и зрелости, в основном в отношении: формы регистрации; администрация; администрация; хранение активов, составляющих портфель фонда; акцизные налоги; и риски, которым они подвержены в течение всего будущего периода (RAMBO, 2014 г.).

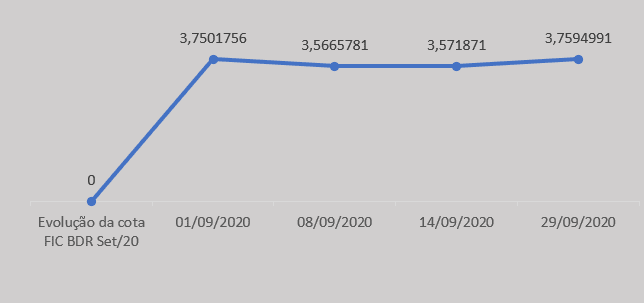

В качестве примера был проведен анализ небольшой выборки Инвестиционного фонда в паях Инвестиционного фонда в паях BDR уровня 1, проведенный в сентябре/20 и октябре/2020. Отмечается падение доходности и удорожание доли намного ниже, чем ожидалось в первый день, показывая 0,25 п.п. по отношению к периоду выборки.

График 1. Динамика доли FIC BDR Сен. 20

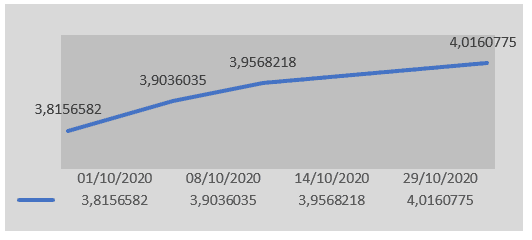

Можно увидеть, что в выборке на Графике 2 Фонд показал прибыльность, достигнув, как видно, повышения стоимости акций на 5,25 процентных пункта.

![]()

График 2. Динамика доли FIC BDR Окт. 20

3.5 ЭКОНОМИЯ

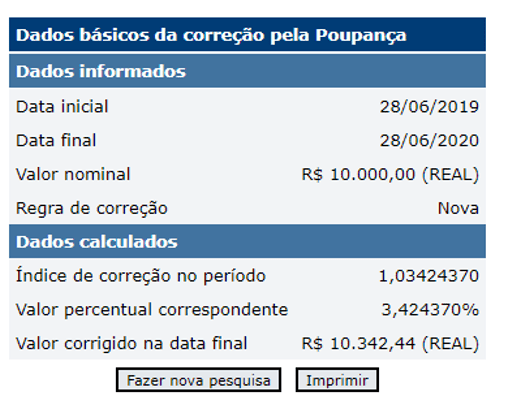

Сбережения — самый древний и самый консервативный способ сохранить часть дохода неиспользованной. Это тип инвестиций, который предлагает ликвидность в режиме реального времени и освобождение от налогов (NUNES, 2018 г.).

Риск капитала, вложенного в сбережения, равен нулю, так как он защищен Кредитно-Гарантийным Фондом (FGC)[9]. Этот фонд предназначен для выплаты компенсации инвестору в случае банкротства или дефолта финансового учреждения-посредника. Гарантия защиты инвестиций составляет 250 000,00 бразильских реалов на CPF, даже если в портфеле инвестора есть другие активы (NUNES, 2018 г.).

Чтобы проиллюстрировать эти инвестиции, ниже приведено моделирование инвестиций в сбережения с использованием калькулятора граждан Banco Central do Brasil.

Рисунок 1. Моделирование инвестиций в сбережения

Наконец, следует отметить, что существуют и другие варианты инвестирования в самые разнообразные финансовые активы и средства производства, доступные на финансовом рынке, и перед проведением этой операции необходимо провести финансовое планирование и оценить стоимость денег во времени. , соблюдая принцип непрерывности и стремясь к непрерывности своей деятельности, а также используя методы оценки оборотного капитала и денежных потоков, чтобы не приходилось выкупать инвестиции до срока погашения и платить сборы и налоги, которые непосредственно влияют на доход и прирост капитала.

4. ЗАКЛЮЧИТЕЛЬНЫЕ СООБРАЖЕНИЯ

Исследование позволило выявить некоторые инвестиционные альтернативы, обеспечивающие прирост капитала и доходность, такие как: государственные облигации, частные облигации, акции, инвестиционные фонды и сбережения. Несмотря на то, что существует много информации о рынках и инвестиционных продуктах, существует много существующих пробелов и дистанцирования от практики, в результате чего инвесторы полностью зависят от милости брокеров, не имея возможности полностью реализовать свою автономию при выборе своих инвестиций.

В этом контексте эта статья была направлена на краткое описание некоторых инвестиционных альтернатив, а именно: государственные облигации, частные облигации, акции, инвестиционные фонды и сбережения. Для ответа на предложенный наводящий вопрос было установлено, что сбережения являются старейшим и наиболее консервативным способом сбережения неизрасходованной части дохода. Однако существуют и другие инвестиционные альтернативы, такие как: государственные облигации, которые представляют собой облигации с фиксированным доходом и способствуют финансированию государственного долга; частные облигации (CDB и CDI), которые выпускаются банками для привлечения средств на финансовом рынке или в качестве гарантии своему кредитору за заемные средства; акции, которые представляют наименьшую часть капитала компании; инвестиционные фонды, работающие по квотам с целью диверсификации портфеля инвестора.

Несмотря на это, стоит отметить, что в некоторых из них значительно повышена подверженность риску, что представляет собой проблему выбора ценных бумаг и других активов для инвестирования, в связи с чем необходимо учитывать некоторые допущения, такие как как: ликвидность инвестиций; формула расчета для принятия решения за доли секунды; возможность приобретения или продажи активов.

Наконец, предлагается поощрять академическую среду к развитию исследований по созданию более простых и качественных формул для применения при оценке и измерении инвестиционных рисков.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

AMORIM, D. F. B. de. Aspectos históricos do mercado de capitais: a evolução do mercado financeiro no mundo e no brasil sob a perspectiva institucional, estrutural e funcional. Revista Científica Semana Acadêmica, ano 2015, Nº. 000078. Disponível em: https://semanaacademica.org.br/artigo/aspectos-historicos-do-mercado-de-capitais-evolucao-do-mercado-financeiro-no-mundo-e-no. Acesso em: 08 de agosto de 2022.

BODIE, Z.; KANE, A.; MARCUS, A. J. Fundamentos de investimentos. Tradução: Beth Honorato. AMGH Editora Ltda. 9° edição, 2014.

BRASIL. Lei n° 6.404, de 15 de dezembro de 1976. Presidência da República, 1976. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm. Acesso em: 05 de agosto de 2022.

BANCO CENTRAL DO BRASIL. Calculadora do cidadão – Simulação de investimento em poupança. Banco Central Do Brasil, s.d. Disponível em: https://www3.bcb.gov.br/CALCIDADAO/publico/corrigirPelaPoupanca.do?method=corrigirPelaPoupanca. Acesso em: 28 Jun. 2020

BERGER, P. L. Mercado de renda fixa no Brasil: ênfase em títulos públicos. 1. ed. rev. Rio de Janeiro: Interciência, 2015.

CARRETE, L. S.; TAVARES, R. Mercado Financeiro Brasileiro. 1ª ed. Atlas, 2019.

CERBASI, G. Investimentos inteligentes: para conquistar e multiplicar o seu primeiro milhão. Rio de Janeiro: Thomas Nelson Brasil, 2008.

GITMAN, L. J.; JOEHNK, M. D. Princípios de investimentos. 8. ed. São Paulo: Pearson Addison Wesley, 2005.

GIUDICCE, T. L.; ESTENDER, A. C. O Processo de Análise de Investimentos Financeiros em Instituições Financeiras. Caderno de Administração, v. 1, 2017. Disponível em: https://revistas.pucsp.br/index.php/caadm/article/download/30867/25023/101486. Acesso em: 05 de agosto de 2022.

HOJI, M. Matemática financeira: didática, objetiva e prática. 1. ed. São Paulo: Atlas, 2016.

PEIXOTO, F. de J.; ORTI, P. G. D.; SANCHES, A. L. Análise da Necessidade e Periodicidade de Resgates para Aportes Periódicos Mensais em Cdb. IX SEGeT – Simpósio de Excelência em Gestão e Tecnologia, 2012. Disponível em: https://www.aedb.br/seget/arquivos/artigos12/26316211.pdf. Acesso em: 02 de agosto de 2022.

PINHEIRO, J. L. Mercado de capitais. 9. ed. São Paulo: Atlas, 2019.

MONTEIRO, E. O.; MONTEIRO, J. O. A educação financeira para o enfrentamento de crises econômicas. Revista Científica Multidisciplinar Núcleo do Conhecimento, ano 07, ed. 06, vol. 07, pp. 05-20, junho de 2022. ISSN: 2448-0959, Disponível em: https://www.nucleodoconhecimento.com.br/administracao/enfrentamento-de-crises, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/enfrentamento-de-crises. Acesso em: 08 de agosto de 2022.

NUNES, P. E. O. Estudo sobre o perfil investidor dos estudantes do curso de ciências contábeis da Universidade de Caxias do Sul. Monografia (Graduação em Ciências Contábeis) – Universidade de Caxias do Sul. Caxias do Sul, p. 73, 2018.

RAMBO, A. C. O perfil do investidor e melhores investimentos: da teoria à prática do mercado brasileiro. Monografia (Graduação em Ciências Econômicas) – Universidade Federal de Santa Catarina. Florianópolis, p. 86, 2014.

SAMANEZ, C. P. Gestão de investimentos e geração de valor. São Paulo: Pearson Prentice Hall, 2007.

SANTOS, J. C. S.; SILVA, M. E. Derivativos e renda fixa: teoria e aplicações ao mercado brasileiro. São Paulo: Atlas, 2015.

SANTOS, M. E. do R. et al. O profissional da contabilidade no tratamento de investimento em ações, 2019. Revista Observatorio de la Economía Latinoamericana, abril 2019. Disponível em: https://www.eumed.net/rev/oel/2019/04/tratamento-investimento-acoes.html. Acesso em: 05 de agosto de 2022.

SILVA, P. M. de. Mercado de capitais: sistema protetivo dos interesses coletivos dos investidores e consumidores. Dissertação (Mestrado em Direito) – Universidade

de Ribeirão Preto – UNAERP. Ribeirão Preto, p. 165, 2008.

VERCELHESE, H. A. Aplicabilidade em títulos públicos federais: uma análise do Tesouro Direto. Monografia (Especialização em Gestão Pública) – Centro de Ciências Sociais e Humanas, Universidade Federal de Santa Maria. Santana do Livramento, p. 35, 2013.

ПРИЛОЖЕНИЕ – СНОСКИ

2. Certificado de Depósito Bancário (CDB).

3. Letras do Tesouro Nacional (LTN).

4. Notas do Tesouro Nacional (NTN).

5. Sociedades Anônimas (SA).

6. Comissão de Valores Mobiliários (CVM).

7. Certificado de Depósito Interbancário (CDI).

8. Companhia Brasileira de Liquidação e Custódia (CBLC).

9. Fundo Garantidor de Crédito (FGC).

[1] Выпускник бухгалтерских наук. ORCID: 0000-0002-3828-2969.

Отгружено: Декабрь 2020 г.

Утверждено: Август 2022 г.