ARTIGO ORIGINAL

MELO, Dandara Rejo da Silva [1]

MELO, Dandara Rejo da Silva. O papel do tribunal de contas da união na governança pública. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 04, Vol. 08, pp. 27- 44. Abril de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/ciencias-sociais/contas-da-uniao

RESUMO

O desenvolver da administração pública brasileira, no geral, ocorre por necessidade de extinguir lacunas que impedem a implantação de políticas públicas de forma mais eficiente, eficaz e efetiva possível. Os cenários internos e externos da gestão pública influenciam diretamente na execução de políticas e reformas, como ocorreu na década de 1990, com o impacto de ideias do modelo gerencial na administração pública. Sendo a boa governança pública essencial para o desenvolvimento constante da administração e aparecendo com maior significado a partir desse momento, esse trabalho teve o objetivo de estudar seus conceitos e comentar sobre o papel do Tribunal de Contas da União (TCU) como propulsor e avaliador permanente da governança pública nos órgãos federais e no interesse público como um todo. Sendo assim, a metodologia utilizada foi a pesquisa bibliográfica, com revisão de literatura acerca da temática da governança pública e de trabalhos realizados pelo TCU. Conclui-se que a Corte de Contas possui um papel fundamental na execução dos mecanismos de governança e, portanto, norteador para toda a administração pública.

Palavras-Chave: Tribunal de Contas da União, governança pública, administração pública.

1. INTRODUÇÃO

O tema da governança no Brasil ganhou notoriedade a partir da década de 1990, com as diversas tentativas de reformas políticas e administrativas em pauta. A governança, então, aparece como um objetivo a ser buscado e melhorado para a reforma do aparelho do Estado, já que consiste, basicamente, na capacidade de implementação de políticas públicas, ainda muito limitada e rígida para atender as necessidades da sociedade. (PALUDO, 2020).

O Tribunal de Contas, por sua vez, é um dos principais articuladores na propagação e defesa da governança, já que possui constitucionalmente a função de controle na administração pública, exercendo-a de forma a aperfeiçoar cada vez mais a gestão pública, o que engloba diretamente a execução de políticas públicas.

Ademais, através de sua função normativa, o Tribunal de Contas possui a capacidade de disseminar orientações a fim de aprimorar a governança pública, organizando boas práticas, instruções e modelos. De acordo com o Referencial Básico de Governança do Tribunal de Contas da União (2020), a Corte de Contas tem-se direcionado ativamente em benefício de melhorias na capacidade de governar e gerir.

Sendo assim, o presente artigo visa conceituar a governança, identificando os pontos centrais trabalhados recentemente, principalmente do ponto de vista dos órgãos de controle. Dessa forma, primeiramente, delimita-se a entender as principais funções desses órgãos, o conceito de controle e de governança, o histórico dos processos de governança no Brasil e, por fim, o papel que os tribunais de contas possuem para garantir a governança efetiva, ou seja, que de fato traga impactos no desenvolvimento do país.

Por conseguinte, o objetivo geral pretende analisar qual é o papel dos tribunais de contas no exercício da governança no Brasil e como sua permanência poderia impactar na gestão pública.

Visando a compreensão do objetivo geral, expõem-se como objetivos específicos: (i) conceituar o papel dos tribunais de contas e seus propósitos; (ii) conceituar a governança pública e sua trajetória na administração pública brasileira; e (iii) responder como os dois institutos se entrelaçam e são capazes de aperfeiçoar de forma efetiva a administração pública como um todo.

2. REFERENCIAL TEÓRICO

2.1 NECESSIDADE DE APRIMORAR A ADMINISTRAÇÃO PÚBLICA

Com diversos problemas estruturais, conjunturais e políticos se arrastando desde antes a década de 1990, há a urgência em eliminar as disfunções da burocracia[2] no país e de amenizar os impactos da influência do cenário internacional na economia brasileira. Surgem, então, algumas ideias desenvolvidas para os cenários de gestão, pautados, muitas das vezes, em propostas contrárias à burocracia, como controle por resultados, confiança no gestor e descentralização de decisões. Com a finalidade de solucionar essas disfunções, a tentativa de implantar reformas de cunho gerencial na administração pública é cada vez mais estimulada, sendo o PDRAE[3] o principal instrumento da década. (PALUDO, 2020).

Dessa forma diversos conceitos importantes ganham força, sendo a governança um deles. De forma progressiva a administração gerencial vem caminhando para um modelo de gestão pautado na governança e na participação da sociedade, o que demonstra a maior preocupação com as partes interessadas e os cidadãos, além dos próprios interessados com a melhoria da administração pública, através de indicadores da eficiência, efetividade e eficácia das políticas públicas. (PALUDO, 2020).

O próprio PDRAE, aliás, possui como compromisso inadiável a melhora na capacidade do governo de implementar políticas públicas de forma eficiente, ou seja, melhorar a governança no Brasil. Nesse sentido, o autor afirma que a rigidez do Estado e os excessos de regramentos são partes que reforçam o problema da governança, sendo a reforma do aparelho do Estado necessária para agir diretamente nesse ponto, concedendo mais flexibilidade para gerir recursos públicos. (BRESSER PEREIRA, 1997).

É importante mencionar que os principais problemas a serem enfrentados nessa época estavam diretamente relacionados à administração pública, que carecia de mudanças solicitadas por diversos setores da sociedade. Esses problemas eram causados pelos temas: crise fiscal, esgotamento da estratégia de intervenção do Estado e a superação da administração pública burocrática por um modelo mais flexível e eficiente. (CHIAVENATO, 2012).

O aprimoramento da administração pública estava, portanto, focado em solucionar esses problemas, através do ajuste fiscal, liberalização comercial, privatizações e programas de publicização[4]. O ponto chave era que o Estado passasse a assumir as funções de controle e regulatória, deixando de se envolver diretamente com a execução de inúmeras atividades pelas quais, até então, era responsável. Chiavenato (2012) é assertivo em resumir a ideia central do PDRAE e das reformas da época:

Desse modo, o Estado reduz seu papel de executor ou prestador direto de serviços, mantendo-se, entretanto, no papel de regulador e provedor ou promotor destes, principalmente dos serviços sociais, como educação e saúde, que são essenciais para o desenvolvimento, na medida em que envolvem investimento em capital humano para a democracia, uma vez que promovem cidadãos; e para uma distribuição de renda mais justa, que o mercado é incapaz de garantir, dada a oferta muito superior à demanda de mão de obra não especializada. Como promotor desses serviços, o Estado continuará a subsidiá-los, buscando, ao mesmo tempo, o controle social direto e a participação da sociedade. (CHIAVENATO, 2012, p.103).

Ou seja, o principal objetivo era melhorar a capacidade do Estado de implementar políticas públicas – reforço da governança –, através de uma gestão pública mais flexível, descentralizada, com foco no cidadão e no controle por resultados. (CHIAVENATO, 2012).

2.2 O PAPEL DO TRIBUNAL DE CONTAS DA UNIÃO

A Constituição Federal de 1988, de forma expressa, determinou competências de controle ao Tribunal de Contas da União (TCU) e, de forma simétrica, no que couber, aos tribunais dos demais entes da Federação. No artigo 71 da Magna Carta, por exemplo, é possível conferir que a Corte de Contas possui papel direto na fiscalização da administração pública, podendo realizar auditorias e inspeções, fiscalizar a aplicação de recursos públicos, julgar contas de administradores públicos, sustar a execução de ato impugnado, como um procedimento administrativo irregular, por exemplo, além de poderes sancionatórios e avaliativos. (BRASIL, 1988).

Sobre a estrutura do TCU, apesar de vinculado ao Poder Legislativo Federal, a este não se subordina, tendo natureza de instituição constitucional autônoma. É composto por nove membros, que devem cumprir requisitos etários (mais de trinta e cinco e menos de sessenta e cinco anos), possuir notórios conhecimentos jurídicos, contábeis, financeiros ou de administração pública e ter mais de dez anos de experiência profissional em uma dessas áreas, além de idoneidade moral e reputação ilibada. (NOVELINO, 2020).

Em suas múltiplas competências, que podem ser divididas em judicante, sancionatória, consultiva, informativa, corretiva e fiscalizadora, tem-se que o papel fundamental do TCU é auxiliar o Congresso Nacional no exercício do controle externo nas entidades da administração direta e indireta, sob os aspectos contábil, orçamentário, patrimonial, operacional e financeiro. (NOVELINO, 2020).

Por esse papel fundamental, percebe-se a necessidade de independência funcional e administrativa, fazendo com que o tribunal possua importantes funções. Entre essas inúmeras funções relacionadas à fiscalização, inclui-se a de editar atos normativos capazes de orientar o setor público e particulares envolvidos na gestão pública. (PALUDO, 2020).

Já em um contexto global, o Tribunal de Contas da União faz parte das chamadas Entidades de Fiscalização Superiores (EFS), que são entidades primordiais para o cumprimento da boa governança no país em que se encontra. Uma EFS nada mais é do que uma instituição capacitada para auditar, com independência e ética, o setor público de uma nação. (OCDE, 2015).

Na alçada das EFS se encontra o exercício do controle externo governamental, como por exemplo, na responsabilização ou prestação de contas de uma autoridade pública. Sua dinâmica vai além de simplesmente supervisionar a gestão, mas também de elaborar políticas, resolver desafios, embasar decisões e contribuir para a mitigação de riscos, tudo baseado em evidências para responder questões sistêmicas. (OCDE, 2015).

Percebe-se, portanto, o importante papel que o Tribunal de Contas da União possui no fomento da governança no Brasil. Além de ser a representante brasileira das Entidades de Fiscalização Superiores, é notório o destaque das funções do TCU para aprimorar o desenvolvimento da sociedade.

Importante destacar que, de acordo com o Plano Estratégico do TCU[5], a identidade estratégica da instituição tem por base sua missão, visão e negócio. A missão do TCU é “aprimorar a Administração Pública em benefício da sociedade por meio do controle externo” (BRASIL, 2015, p. 44). Já a sua visão é “ser referência na promoção de uma Administração Pública efetiva, ética, ágil e responsável” (BRASIL, 2015, p. 44). Por fim, seu negócio é o “controle externo da Administração Pública e da gestão dos recursos públicos federais” (BRASIL, 2015, p. 44).

Assim, frisa-se como fundamental o papel do TCU na sociedade brasileira. Diante da necessidade de fiscalizar a aplicação da boa governança, a Corte realiza diversas funções práticas no dia a dia, como auditorias coordenadas em temas de relevante interesse social, julgamento das contas dos gestores e responsáveis por bens ou valores públicos, apuração de representações e denúncias da sociedade e expedição de atos pedagógicos e normativos para fins de consolidação de melhores práticas de transparência uso de recursos.

2.3 O TCU E A GOVERNANÇA PÚBLICA NO BRASIL

Visto que a governança em si trata de alinhar as expectativas dos agentes envolvidos na gestão, estabelecendo o alcance de resultados a partir de ações que sejam capazes de controlar e monitorar as organizações, a governança pública, no mesmo sentido, objetiva otimizar a relação de assimetria de informações entre seus agentes envolvidos, ou seja, nesse caso, entre os cidadãos e os gestores públicos. (TEIXEIRA; GOMES, 2019).

Devido a essa assimetria de informações, busca-se a aproximação do cidadão com o gestor, a fim de minimizar os impactos das diferenças de interesses entre eles, já que cada um desses agentes busca maximizar seus interesses no curto prazo, em vez de buscar objetivos de longo prazo que contenha benefícios mais amplos. Sendo assim, a governança possui a natureza de influenciar nos resultados das políticas públicas e nas prioridades dos agentes. (TEIXEIRA; GOMES, 2019).

Como visto, faz parte do planejamento estratégico do TCU aperfeiçoar suas fiscalizações e induzir diretamente na implantação das melhores práticas de governança na gestão pública. (BRASIL, 2015). Nesse sentido, o TCU, através do Referencial Básico de Governança (RBG), por ele elaborado, disponibiliza a definição do conceito de governança como um conjunto de mecanismos de estratégia, liderança e controle com o objetivo de avaliar, direcionar e monitorar a gestão pública, a fim de conduzir as políticas públicas e a prestação de serviços de interesse social. (BRASIL, 2020).

O TCU considera importante que cada organização cumpra o seu propósito, otimizando seus resultados com foco no cidadão, assegurando que suas ações estejam alinhadas com o interesse público. (BRASIL, 2020).

Ressalta-se que o Tribunal não rejeita o fato de que a governança em si há muito tempo existe, mas sim salienta que as últimas três décadas formam o lapso temporal em que maiores iniciativas de melhoria de governança surgiram, não só no Brasil como em diversas partes do mundo. (BRASIL, 2020).

Para o TCU, a governança envolve estruturas administrativas, processos de trabalho, funções, pessoas envolvidas, fluxo de informações, direcionamento e monitoramento da organização. Estudos para melhorar, entre outros, o desempenho organizacional e a redução de conflitos foram realizados e, consequentemente, múltiplas estruturas de governança foram desenvolvidas. (BRASIL, 2020).

É papel dessas estruturas de governança definir, implantar e manter em operação o sistema de governança que, no Brasil, fortaleceu-se por diversas leis e decretos, como por exemplo, a Lei de Responsabilidade Fiscal, promulgada em 2000; a implantação, em 2005, do Programa Nacional de Gestão Pública e Desburocratização (GesPública); e a Lei de Acesso à Informação, promulgada em 2011, que dá grande destaque ao princípio da transparência na gestão pública. (BRASIL, 2020).

Na prática, o TCU divide os componentes da governança no próprio conjunto de mecanismos acima definidos, ou seja, liderança, estratégia e controle. Dessa forma, conforme a ilustração abaixo, são componentes da liderança: pessoas e competências; princípios e comportamentos; liderança organizacional; sistemas de governança. Já os componentes da estratégia: relacionamento com partes interessadas; estratégia organizacional; alinhamento transorganizacional. Por fim, os componentes do controle: gestão de riscos e controle interno; auditoria interna; accountability[6] e transparência. (BRASIL, 2020).

Figura 1: Mecanismos da Governança Pública.

Em relação ao mecanismo de liderança, percebe-se que os componentes, muitas das vezes, envolvem práticas relacionadas a pessoas, chefias, subordinados, relacionamentos, motivação, organização, capacitação, recompensas, avaliação de desempenho, habilidades, conhecimento, comportamento, ética, metas, responsabilização e segregação de funções e papéis. (BRASIL, 2020).

O mecanismo de estratégia, por sua vez, apresenta componentes que envolvem práticas relacionadas a organização como um todo, da alta administração até o operacional, envolvendo comunicação, divulgação, participação dos envolvidos e interessados, gestão estratégica, transparência, indicadores de desempenho, missão, visão e valores. (BRASIL, 2020).

Por conseguinte, o mecanismo de controle apresenta os componentes que pesam a prática, os riscos e os resultados, tais como a gestão de riscos, a transparência, o controle interno, a avaliação do controle interno e da gestão de riscos, a independência da auditoria interna e sua efetividade, o accountability, que basicamente significa a prestação de contas do gestor, a responsabilização do gestor e a imagem da organização como capaz de mitigar ingerências. (BRASIL, 2020).

A imagem dos componentes de todos os mecanismos representa várias práticas de governança possíveis, que podem ser adotadas por todos os órgãos e entidades da administração pública. O propósito do Referencial Básico de Governança é disseminar essas práticas, sem excluir outras possibilidades que não estejam ali descritas. (BRASIL 2020).

Nota-se que, apesar dos diferentes mecanismos, com significados diversos, muitos componentes se repetem, se entrelaçam entre os próprios mecanismos, justamente porque os mecanismos da governança não podem ser tratados sem separado, devendo haver dinamismo, sendo um só conjunto, a fim de assegurar o propósito da prestação de serviços de interesse da sociedade e à condução de políticas públicas.

3. PROCEDIMENTOS METODOLÓGICOS:

A metodologia é responsável por descrever os procedimentos de coleta e análise dos dados e os materiais que levam à obtenção dos resultados (MOTA-ROTH; HENDGES, 2010).

O presente trabalho analisa o alcance da Corte de Contas na propagação da governança na administração pública brasileira, além de conceituá-la sob a ótica do próprio TCU, demonstrando também o papel de controle que essa Corte exerce em toda a gestão pública e sua importância para a sociedade.

O procedimento metodológico utilizado foi a pesquisa bibliográfica e a revisão de literatura, analisando materiais já publicados pelo próprio Tribunal de Contas e por outros autores consideráveis no ramo da administração pública, com o propósito de cumprir com os objetivos da pesquisa. Segundo Beuren (2010, p. 86), a pesquisa bibliográfica possui o objetivo de recolher conhecimentos e informações já existentes acerca de uma situação para a qual se encontra uma resposta.

Sendo assim, artigos, leis e trabalhos já publicados formam a base para abordar o tema do presente artigo, buscando delatar a problemática de forma direta e indireta, com a finalidade de relatar sobre o papel do Tribunal de Contas da União na execução da governança na administração pública. A importância da coleta de informações se transmite na exposição de conceitos ligados à governança, às funções dos órgãos de controle, notoriamente do TCU, além da conexão entre esses conceitos, como se entrelaçam atualmente. A finalidade, portanto, é tentar entender, a partir da base teórica utilizada, se é relevante o papel do TCU como órgão que acompanha e monitora a governança pública nos órgãos sob sua jurisdição.

4. APRESENTAÇÃO E DISCUSSÃO DOS RESULTADOS

Sendo essa etapa condizente com a reflexão crítica e discussão do que foi apresentado, tem-se o argumento da essencial participação do Tribunal de Contas da União na propagação de uma efetiva governança, que aprimore a implementação de políticas públicas tendentes a beneficiar os cidadãos, sendo estes os destinatários diretos dos serviços públicos.

O TCU trabalha como linha de frente na avaliação do desempenho das políticas públicas, visto que é executor do controle na administração pública, tanto diretamente através do controle externo, sendo este uma competência constitucional, quanto indiretamente através do controle social, pois possui a capacidade de agir como ouvidoria de diversos segmentos da sociedade, como cidadãos, pessoas jurídicas, entidades associativas e etc.

A participação da sociedade, aliás, funciona como um requisito da Governança Pública, que exige que os gestores disponibilizem canais suficientes e transparentes, além de incentivar que o cidadão atue na formulação, implementação e controle de políticas públicas. (PALUDO, 2020).

De acordo com Paludo (2020), uma governança forte é capaz de legitimar o governo, aumentando a sua governabilidade[7]. A governança pode ser considerada como o braço operacional da governabilidade.

O autor ainda destaca que a governança federal apresenta evolução, investindo em capacitação e treinamento de servidores, incorporando técnicas eficientes utilizadas no setor privado, investindo e implementando em sistemas informatizados e soluções em tecnologia como ferramentas de gestão. (PALUDO, 2020).

Além disso, recentemente ouve-se falar da “nova governança”, termo utilizado para contextualizar não só a capacidade de implementar políticas públicas, como também a participação de múltiplas parcerias nesse processo, gerando corresponsabilidade entre essas parcerias. Na nova governança, os interesses da sociedade, do governo e do mercado são constantemente agregados devido a acordos e cooperações entre essas partes, que pensam em conjunto para obter melhores resultados. (PALUDO, 2020).

Ainda na trajetória de evolução, surge a governança eletrônica ou digital, também conhecida como “e-governance”, promovendo a interação dos gestores políticos com os cidadãos através de instrumentos eletrônicos e digitais, concentrando recursos, estratégias e políticas nessa implementação. (PALUDO, 2020).

De maneira geral, destaca-se a importância do desenvolvimento da governança conforme o desenvolvimento da sociedade. De acordo com Paludo (2020):

A Governança foca no alcance de resultados desejados pela sociedade, com a finalidade de gerar valor público que satisfaça as partes interessadas; e também traz consigo a ideia de conter a expansão do tamanho do Estado; ao mesmo tempo em que propõe a ampliação do papel da sociedade civil e organizada no meio público. (PALUDO, 2020, p. 356).

Destaca-se a percepção da contextualização que esse trecho do autor traz com as ideias do PDRAE. Na década de 1990, quando Bresser Pereira exaltou a importância do termo governança, ele buscava justamente o conceito de melhorar a gestão, ser mais eficiente e atender melhor o interesse público.

Nos meados de 1990, Bresser afirmava que as reformas formuladas deveriam acontecer em benefício do aumento da governança do Estado. A transição de uma administração pública burocrática, ineficiente e rígida em uma administração pública gerencial, eficiente e flexível reforçaria a governança no país, pois esta deixaria de ser tão limitada pelas disfunções da burocracia existentes. (BRESSER PEREIRA, 1997).

Ou seja, apesar da múltipla abordagem que a governança demonstra em seu significado, há um certo consenso em dizer que ela é fundamental para impulsionar o desenvolvimento social, político, econômico e cultural do Brasil. Há anos a importância da governança para a administração pública destaca-se como conceito em evidência. (TEIXEIRA; GOMES, 2019).

A necessidade de aprimorar a administração pública reflete na questão de repensar formas de gestão e na atuação do Estado enquanto promotor do bem comum. A boa governança, então, se insere como uma das possíveis chaves para direcionar, avaliar e monitorar a atuação da gestão, influenciando nos resultados das políticas públicas. (TEIXEIRA; GOMES, 2019).

Com essa visão, insere-se a participação do Tribunal de Contas da União em formular padrões e orientações visando a excelência da gestão. Assim, o TCU elabora documentos de grande importância que são usados para ambientar o conceito de governança, como o seu próprio Plano Estratégico e o Referencial Básico de Governança. Através da revisão desses dois documentos, é possível compreender a magnitude da governança na administração pública.

Possuindo a noção de que melhorar a governança em todos os entes federativos é um grande desafio, o Tribunal de Contas se insere como propagador do significado de governança e de suas principais diretrizes e forças, para que fique de forma enraizada em toda a sociedade a importância da aplicação desse conceito na gestão pública. Sendo assim, a Corte participa de inúmeros projetos e iniciativas com essa finalidade, afirmando que, mesmo sem todas as reformas[8] estruturais necessárias, é possível ser mais eficiente e mais efetivo, melhorando a qualidade da prestação dos serviços públicos. (BRASIL, 2020).

Ademais, faz parte das perspectivas de resultado do órgão não só orientar como também tornar disponíveis para todos os gestores públicos recomendações e avaliações de como evitar desperdícios, como melhorar o desempenho dos controles internos, como corrigir falhas e como melhor gerir programas governamentais. (BRASIL, 2015).

Para isso, o TCU elaborou uma série de iniciativas destinadas ao levantamento e acompanhamento das práticas de melhorias de governança na administração pública como um todo. Em 2018, por exemplo, o Plenário da Corte de Contas emitiu o Acórdão 588 de 2018, baseado em um acompanhamento de cinco anos em diversos órgãos sob sua jurisdição, a fim de subsidiar o TCU e o Congresso Nacional com informações sobre a governança na gestão. (Processo TC-017.245/2017-6, relator Ministro Bruno Dantas, Acórdão nº 588/2018-TCU-Plenário).

Nesse acórdão, levou-se em consideração as perspectivas de governança pública na organização, nas contratações, na gestão de tecnologia de informação e na gestão de pessoas do órgão. O objetivo final era mensurar a capacidade de gerar resultados e prestar os serviços esperados, auferindo o nível de implementação de boas práticas, sistematizando e obtendo informações sobre a situação real dessas áreas nos órgãos federais acompanhados, além de indicar as melhorias a serem efetuadas e os parâmetros a serem perseguidos, visando sempre a maior transparência, accountability, gestão de riscos e aumento nos níveis de capacidade de governança e gestão. (Processo TC-017.245/2017-6, relator Ministro Bruno Dantas, Acórdão nº 588/2018-TCU-Plenário).

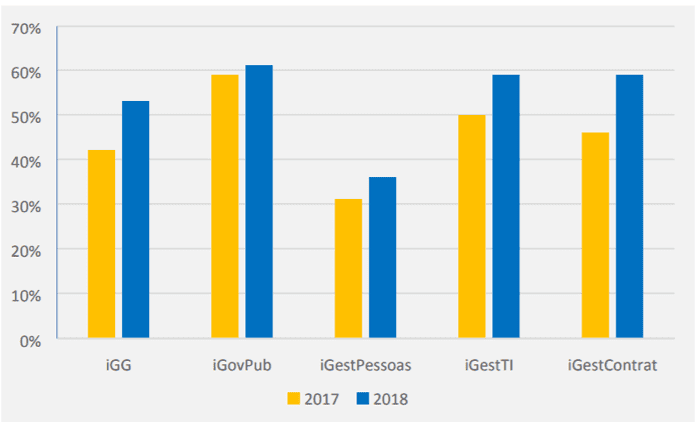

Os resultados apresentados no Relatório de Acompanhamento[9] do citado Acórdão sugerem que nem sempre boas práticas são adotadas na maior parte das organizações, mas que, apesar disso, é possível acompanhar melhorias e evoluções na gestão pública. Para essa medição, o TCU usou o índice integrado de governança e gestão (iGG), composto pelos índices de governança pública (iGovPub), gestão de pessoas (iGestPessoas), gestão de tecnologia da informação (iGestTI) e gestão de contratações (iGestContrat). Mostrou-se, conforme a figura abaixo extraída do levantamento, que de 2017 para 2018, apesar de ainda pequeno, o número de organizações com iGG em estágio aprimorado evoluiu de 3% para 9% e as no estágio intermediário subiu de 39% para 44%, enquanto o porcentual de organizações em estágio de nível inicial em governança caiu de 58% para 47%. (Processo TC-017.245/2017-6, relator Ministro Bruno Dantas, Acórdão nº 588/2018-TCU-Plenário).

Figura 2: Comparativo do índice de governança das dimensões de governança pública.

Ou seja, dentro desse lapso temporal de um ano, foi possível observar o caminhar da governança pública nos órgãos federais avaliados, encontrando certo grau de desenvolvimento em relação ao ano anterior, mesmo que ainda em pequena dimensão.

De toda forma, o Acórdão 588 de 2018 representa uma importante atuação do TCU em seu papel de nortear e acompanhar a governança pública na administração geral. Esse tipo de trabalho é importante para avaliar e direcionar o desenvolvimento de setores chaves no Brasil, como segurança pública e saúde, dentre outros.

Frisa-se também a presença do TCU em atualizar constantemente seus materiais, além de propagá-los e usá-los como base para elaborar novas propostas e ideias que reforcem em algum sentido a governança na gestão pública. Exemplo disso é a atualização recente do Referencial Básico de Governança (RBG), que em 2020 passou a ter a sua 3º edição. O RGB possui grande força na atuação do TCU porque possibilitou diversas iniciativas de gestores e políticos, sendo o Decreto nº 9.203 de 2017 um deles. (BRASIL, 2020).

Esse decreto dispõe sobre a política de governança da administração pública federal direta, fundacional e autárquica, estabelecendo conceitos, diretrizes, princípios e práticas no tema, a fim de situar gestores federais no aprimoramento de seus órgãos. (BRASIL, 2020).

Outrossim, no plano interno do Poder Executivo Federal, a Controladoria Geral da União (CGU) elaborou, em 2018, o Guia da Política de Governança Pública, com o objetivo principal de estabilizar e dar segurança à interpretação do decreto acima mencionado, servindo como referencial para sua execução. A CGU também publicou outros manuais e cartilhas, além de disponibilizar o Painel de Integridade Pública, para permitir o monitoramento dos programas de integridade que o Governo Federal se dispor a implantar. (BRASIL,2020).

Manifesta-se também a importância da orientação do TCU nos demais poderes da República Federativa do Brasil. Como exemplo, tem-se recentes resoluções do Conselho Nacional de Justiça (CNJ), órgão pertencente ao Poder Judiciário, elaboradas no ano de 2020, que também foram influenciadas pelo RBG, a fim de trazer técnicas e diretrizes de auditoria interna dentro da estrutura desse Poder. (BRASIL 2020).

Além das atualizações de seus materiais, engajamento com autoridades públicas de todos os poderes para elaboração de novas ideias e documentos orientadores, acompanhamento e monitoramento de entidades, o TCU possui importante papel pedagógico, dispondo de cursos específicos de capacitação sobre a governança. (BRASIL, 2020).

Sendo assim, nota-se a disposição do TCU em ambientar as organizações com o conceito de governança pública, dispor sobre as orientações para seguir as diretrizes necessárias e sempre melhorar a capacidade de gestão e controle de risco, além de apetecer o controle social e a transparência para os cidadãos.

5. CONSIDERAÇÕES FINAIS

A governança no setor público pode ser um instrumento hábil para garantir a melhor entrega de serviços públicos ao cidadão contribuinte. Levando em consideração o envolvimento da governança na política brasileira principalmente a partir da década de 1990, pode-se dizer que a preocupação em sua implementação vem crescendo a cada dia, dada a necessidade de desenvolvimento constante da administração pública.

Com a maior efetividade do controle social e de instrumentos que visem a transparência, as políticas públicas ganham maior acompanhamento por setores diversos da sociedade, o que implica em um maior gerenciamento dessas políticas, principalmente no tocante aos impactos no dia a dia, devendo ser relevantes e eficientes em termos de gestão e de aproveitamento pela sociedade.

Nesse contexto, instituições de fiscalização possuem um importante papel de controlador e orientador na capacidade de implementar políticas públicas, ou seja, na governança pública. O Tribunal de Contas da União vem exercendo esse papel com destaque, possuindo e disseminando ferramentas que possuem o propósito de auxiliar, monitorar e avaliar constantemente os requisitos para implementação de políticas públicas, como o accountability.

Fazendo uso de suas funções fiscalizadora, pedagógica, de ouvidoria e normativa, a Corte de Contas, de certo modo, cuida do progresso da governança na administração pública, cabendo aos órgãos e gestores sob sua jurisdição executar as devidas etapas e correções, devendo entender o propósito da governança, buscando o aprimoramento constante.

Nesse sentido, no cenário atual, por mais benéfico que seja o papel do TCU na efetiva governança do setor público, também cabe aos outros autores diretamente ou indiretamente envolvidos a perseguição da melhoria constante. Ou seja, a participação de autoridades públicas, pesquisadores, gestores, políticos e até mesmo da sociedade em geral, é imprescindível para a articulação e coordenação das políticas públicas.

Portanto, a busca pela governança efetiva é um desafio comum a todos esses autores, pois considera-se que a todos eles uma boa governança também será algo positivo e enriquecedor. O uso e desenvolvimento de uma boa governança pode auxiliar no enfrentamento de crises, na melhor gestão de recursos, em um planejamento mais adequado e em uma execução de gestão mais efetiva, que traga melhorias mais consistentes para o país.

Esse trabalho buscou conceituar a governança pública, descrever e comentar sobre as funções do Tribunal de Contas e, por fim, expor sobre o papel do mesmo na governança pública, usando como base alguns trabalhos realizados pelo próprio TCU, como o Referencial Básico de Governança, atualmente em sua 3º edição, assim como a publicação de seu Planejamento Estratégico de 2015 à 2021, dentre outros.

REFERÊNCIAS

BEUREN, Ilse Maria (org) et al. Como Elaborar Trabalhos Monográficos em Contabilidade: teoria e prática. São Paulo: Ed. Atlas, 2010, 3. ed. 195p.

BRASIL. Constituição da República Federativa do Brasil de1988. Brasília, 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm>. Acesso em: 10 fev. 2021.

BRASIL. Decreto n 9.203, de 22 de novembro de 2017. Dispõe sobre a política de governança da administração pública federal direta, autárquica e fundacional. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/decreto/D9203.htm Acesso em: 20 fev. 2021.

BRASIL. Tribunal de Contas da União. Acórdão n° 588/2018-TCU-Plenário, de 21 de março de 2018. Diário Oficial da União, Brasília, Seção 1, p. 94, 11 abr. 2018a.

BRASIL. Tribunal de Contas da União. Referencial básico de governança Organizacional para organizações públicas e outros entes jurisdicionados ao TCU. Edição 3 – Brasília: TCU, Secretaria de Controle Externo de Administração do Estado, 2020.

BRASIL. Tribunal de Contas da União. Plano estratégico do Tribunal de Contas da União (PET) – 2015-2021. Brasília, 2015. Disponível em: <https://portal.tcu.gov.br/tcu/paginas/planejamento/2021/index.html>. Acesso em: 10 jan. 2021.

BRESSER-PEREIRA, Luiz Carlos. A Reforma do Estado dos Anos 90: lógica e mecanismos de controle. Brasília: MARE, 1997 – Cadernos MARE da Reforma do Estado, vol. 1. Disponível em: <http://www.bresserpereira.org.br/documents/MARE/CadernosMare/CADERNO01.pdf>. Acesso em 17 jan. 2021.

CHIAVENATO, Idalberto. Administração Geral e Pública. 3º edição. Barueri-SP: Manole, 2012.

MOTTA-ROTH, Désirée; HENDGES, Gabriela Rabuske. Produção textual na universidade. São Paulo: Parábola Editorial, 2010. Série Estratégias de ensino. Nº 20, 167 p.

NOVELINO, Marcelo. Curso de Direito Constitucional. 15º edição. Ver., ampl. E atual. Salvador: JusPodivm, 2020.

OCDE – Organização para a Cooperação e Desenvolvimento Econômico. Avaliações da OCDE sobre governança pública, entidades fiscalizadoras superiores e boa governança – Supervisão, visão e previsão. Brasília: OCDE, 2015. Disponível em: <https://portal.tcu.gov.br/ >. Acesso em: jan. 2021.

PALUDO, Augustinho Vicente. Administração Geral e Pública para AFRF e AFT. 4º edição. Salvador: JusPodivm, 2020.

TEIXEIRA, Alex Fabiane; GOMES, Ricardo Corrêa. Governança Pública: uma revisão conceitual. Revista do Serviço Público, v. 70, nº 4, p. 519-550, 2019.

APÊNDICE – REFERÊNCIA DE NOTA DE RODAPÉ

2. O lado negativo da implantação da reforma burocrática, ou seja, o excesso de regras, de formalismo, a rigidez de processos e procedimentos e etc. (PALUDO, 2020).

3. Plano Diretor da Reforma do Aparelho do Estado, 1995.

4. Programas de publicização são programas de parceria entre o Estado e entidades da sociedade, como por exemplo, organizações sociais. Estas executam atividades não exclusivas do Estado sob a regulamentação e controle estatal. (CHIAVENATO, 2012).

5. Plano Estratégico do Tribunal de Contas da União 2015-2021, disponível em: https://portal.tcu.gov.br/tcu/paginas/planejamento/2021/index.html. Acesso em 01/03/2021.

6. Termo em inglês que significa a obrigação em prestar contas, disponibilizando informações para as partes interessadas, devendo responder por possuir uma responsabilidade. (PALUDO, 2020).

7. Governabilidade, de acordo com o autor, refere-se ao poder político em si, devendo este ser legítimo, possuindo apoio da população e de seus representantes. Ou seja, tem referência em um governo legítimo, reconhecido e apoiado pela sociedade. (PALUDO, 2020).

8. Vale notar que algumas dessas reformas estruturais são ditas como necessárias desde a época do PDRAE, por exemplo, como a reforma política ou a reforma fiscal. (BRESSER-PEREIRA, 1997).

9. Ato originário: Acórdão 588/2018-TCU-Plenário, item 9.5.6, disponível em: https://portal.tcu.gov.br/lumis/portal/file/fileDownload.jsp?fileId=8A81881E6916EE31016917405FFD0DB8. Acessado em 11/03/2021.

[1] Especialização em MBA em Gestão de Contas Públicas, Graduação em Ciências Econômicas, Graduanda em Administração Pública.

Enviado: Março, 2021.

Aprovado: Abril, 2021.