ARTIGO ORIGINAL

SOUSA, Robert Ramon de Carvalho [1], GRANDO, Eduardo [2]

SOUSA, Robert Ramon de Carvalho. GRANDO, Eduardo. Análise do risco de liquidez: um estudo de caso sobre as companhias aéreas TAM e GOL. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 10, Vol. 12, pp. 40-55. Outubro de 2019. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/risco-de-liquidez

RESUMO

Este artigo buscou analisar o risco de liquidez das duas maiores companhias aéreas brasileiras na atualidade, GOL e TAM. Para isso, adotou-se como critério os padrões observados em indicadores de liquidez das três maiores companhias aéreas nacionais falidas. Os resultados indicaram que as companhias TAM e GOL têm uma elevada probabilidade de apresentar padrões de insolvência similares aos observados nas companhias falidas.

Palavras chave: probabilidade, risco, liquidez.

1. INTRODUÇÃO

Porter (2009) afirma que a competição por lucro vai muito além da busca de vantagens em cima dos concorrentes diretos, há a influência de quatro forças competitivas: clientes, fornecedores, entrantes potenciais e produtos substitutos. Se as forças forem intensas, quase nenhuma empresa consegue auferir retornos satisfatórios, essa situação é recorrente em setores de aviação civil, têxtil e hoteleiro.

A busca por vantagens competitivas levou as empresas a oferecerem melhores condições de pagamento para o consumidor, uma delas é o pagamento parcelado de passagens aéreas. Ao passo que a elevação do preço do petróleo iniciou-se fortemente a partir do ano de 2001 e chegou ao seu nível máximo entre os anos de 2007 e 2008, alcançando quase 400 centavos de dólar por galão, equivale a cerca de 170 dólares por barril de petróleo, valor absurdamente alto quando comparado ao preço de 75 dólares por barril em 2010. (REUTERS, 2010).

Nesse contexto, três grandes companhias aéreas operantes no Brasil incorreram em colapso financeiro, trazendo drásticas consequências negativas para o sistema, e principalmente para passageiros e funcionários dessas companhias.

Os resultados financeiros foram determinantes para o colapso financeiro das companhias aéreas VASP, Varig e Transbrasil. Para Brigham e Ehrhardt (2010) e Damodaran (2004), os resultados de análises das demonstrações financeiras ajudam, por exemplo, a antecipar condições de default, como as que ocorreram recentemente com essas companhias.

Por isso, é importante verificar o risco de liquidez do fluxo de caixa das atuais companhias aéreas brasileiras de transporte de passageiros, de acordo com Burmann (2000), DAC (2001) e Serapião (2001) o setor de transporte aéreo de cargas é pouco importante no Brasil por conta de práticas obsoletas.

Segundo Mello et al. (2003), em conjunturas de mercado competitivo ressalta-se a importância de aliar a eficiência operacional com uma boa gestão financeira, uma vez que as empresas de deparam com a obtenção de grandes receitas, porém, baixos níveis de rentabilidade.

Para Santos e Santos (2008), as definições do termo liquidez encontradas na literatura geralmente remetem à ideia de capacidade de pagamento, sendo que as medidas (ou indicadores) dessa capacidade de pagamento são obtidas pela comparação entre os ativos circulantes (direitos realizáveis) e os passivos circulantes (exigibilidades). Sousa (2016) avaliou a indústria de aviação civil à luz das Forças Competitivas de Porter e concluiu que determinadas estruturas de mercado têm relação direta com o desempenho financeiro das companhias aéreas brasileiras. O lucro líquido da indústria como um todo tem apresentado valores altamente negativos, levando as empresas a adotarem as fusões e aquisições como forma de diminuir os custos e melhorar a rentabilidade.

Portanto, em complemento ao estudo elaborado por Sousa (2016), o principal desafio deste estudo é responder a seguinte questão: as principais companhias aéreas de transportes de passageiros operantes no Brasil atualmente, TAM e GOL, apresentam características financeiras que sinalizam futuros colapsos financeiros que impossibilitem o cumprimento de suas obrigações junto aos seus credores?

O setor de aviação civil brasileiro é bastante relevante para o país, tanto no que diz respeito à relevância do serviço quanto para a economia em termos de geração de empregos. Segundo dados do anuário econômico da Anac (2016), a indústria de aviação civil foi responsável por 54.690 empregos. No entanto, nota-se que nos últimos 5 anos houve uma redução de 10,5% na quantidade de empregos decorrente de políticas de redução de custos; passando de 61.120 empregos em 2012 para 54.690 em 2016.

Outro dado alarmante é a sustentabilidade financeira. Segundo dados da Anac (2016), nos últimos 5 anos a indústria tem consolidado as suas contas com prejuízos que ficam entre R$ 1,6 bilhões e R$ 5,9 bilhões.

Para Carvalho (2013) a perda de rentabilidade e consequentemente de liquidez, serve como um sinal para atentar à necessidade de realizar a gestão de riscos, em cenários de estresse deve-se adotar todas as medidas prudenciais possíveis visando mitigar surpresas indesejáveis. As principais dificuldades encontradas pelas instituições estão diretamente ligadas a falhas no monitoramento e nos cuidados de gerenciamento do risco de liquidez.

Ainda segundo Carvalho (2013) a maioria das instituições financeiras que foram afetadas por perdas monetárias tiveram falhas no monitoramento do risco de liquidez. Nesse contexto, o estudo trará um panorama geral do risco de liquidez das duas maiores companhias aéreas operantes na indústria brasileira de aviação civil, de modo que os resultados possam auxiliar os gestores no monitoramento do risco de liquidez das companhias aéreas e contribuam para o estado da arte.

2. OBJETIVO GERAL

Verificar se os demonstrativos financeiros das duas maiores companhias aéreas brasileiras, TAM e GOL, indicam possíveis colapsos financeiros que impossibilitem o cumprimento de suas obrigações junto aos seus credores.

2.1 OBJETIVOS ESPECÍFICOS

a) Entender a construção dos demonstrativos financeiros e o emprego dos índices financeiros para a análise do desempenho das empresas;

b) avaliar e encontrar padrões que sejam característicos das companhias aéreas brasileiras falidas VASP, Varig e Transbrasil;

c) sintetizar os padrões financeiros de desempenho característicos das companhias aéreas TAM e GOL;

d) estimar as probabilidades de ocorrência dos indicadores de liquidez das companhias aéreas TAM e GOL, de modo a verificar o risco de estas apresentarem padrões próximos aos das companhias áreas falidas.

3. METODOLOGIA

A primeira etapa consistiu em uma revisão da literatura especializada em finanças e risco de liquidez empresarial. Foi dado um foco especial em artigos científicos nacionais e internacionais de modo a ter uma ideia mais acurada acerca dos estudos que já foram produzidos no âmbito acadêmico. Com isso, foi possível identificar aspectos ainda não explorados na literatura.

Na segunda etapa foi realizado um levantamento de dados sobre as companhias aéreas que fazem parte da análise proposta nos anuários econômicos fornecidos pela Agência Nacional de Aviação Civil (Anac). Nesta etapa, também foram estudados os índices e métodos quantitativos que serviram de base para a avaliação do risco de liquidez de empresas.

A terceira etapa consistiu na identificação dos padrões de liquidez de empresas falidas, de modo a estimar a probabilidade das companhias aéreas TAM e GOL obterem padrões similares.

3.1 ÍNDICES DE LIQUIDEZ

A liquidez no contexto das empresas refere-se à capacidade das mesmas em honrar com os compromissos financeiros. As maiores dificuldades de liquidez enfrentadas pelas empresas ocorrem quando há descasamento entre ativos e passivos, nesta ocasião, o time de entradas em caixa acontece em tempo menos hábil do que o vencimento de obrigações de curto e médio prazo.

Nesse contexto, ressalta-se que a contabilidade apresenta alguns indicadores financeiros que remontam diferentes vertentes da liquidez empresarial, sendo eles: liquidez corrente, liquidez geral e margem líquida.

Silva e Cirillo (2010) descrevem de forma sucinta os quatro principais índices que refletem a liquidez. O índice de Liquidez Corrente indica o quanto a empresa poderá dispor de recursos para honrar com as suas obrigações de curto prazo, ela pode ser calculada através da seguinte fórmula (1):

LC = Ativo Circulante / Passivo Circulante (1)

O índice de liquidez geral (2) indica o quanto a empresa poderá dispor de recursos para saldar as suas obrigações de longo prazo considerando todos os valores conversíveis.

LG = (Ativo Circulante + Realizável a longo prazo) / (Passivo Circulante + Exigível a Longo Prazo) (2)

Ademais, torna-se relevante considerar o indicador de margem líquida que mede o quanto de lucro a empresa vem obtendo quando comparado ao investimento realizado. Este é dado pela seguinte equação (3):

ML = (lucro líquido / receita líquida anual) * 100 (3)

Tais indicadores vêm sendo bastante utilizados em análises financeiras de empresas, Dallabona, Radloff e Gonçalves (2018) utilizaram os indicadores de liquidez geral e corrente para avaliar a composição do endividamento das empresas brasileiras listadas na BM&FBovespa nos períodos de 2007-2010 e 2011-2014. O estudo buscou variáveis que pudessem explicar o endividamento das empresas, os resultados indicaram que a liquidez geral e a liquidez corrente foram significativas durante o período.

Santos et al. (2014) fizeram uma investigação para identificar os fatores determinantes para o endividamento das firmas no Brasil. Os resultados apontaram que os indicadores mais relevantes para a determinação do endividamento de curto e longo prazo das empresas foram: a liquidez corrente, o Retorno sobre Ativos (ROA) e o Retorno sobre o Patrimônio Líquido (ROE). Sendo que o ROE é influenciado pelas variáveis de ciclo financeiro e giro do ativo.

Silva et al. (2015) analisaram a relação existente entre o ranking das empresas de telecomunicações e os seus respectivos indicadores financeiros utilizando a estratégia mista da teoria dos jogos. Os resultados indicaram que os indicadores de Retorno sobre o Investimento (ROI), de liquidez geral e de liquidez corrente apresentaram-se como os principais indicadores das empresas, refletindo de forma mais fiel às dificuldades das empresas.

Moura et al. (2016) analisaram os fatores determinantes para a adoção de planos de opções de ações em companhias abertas brasileiras. Os resultados indicaram que o perfil dos indicadores liquidez foi um dos fatores influenciadores na utilização de planos de opções de ações; o indicador mais relevante foi o de liquidez corrente.

Rosa et al. (2017) utilizaram a margem líquida como um dos principais indicadores financeiros para analisar a viabilidade econômica do confinamento de novilhos recebendo dietas com diferentes níveis de concentrado. Os resultados do projeto em questão eram viáveis independentemente do nível de concentrado.

Kiefer et al. (2018) analisaram a relação existente entre as variáveis de desempenho empresarial e distribuição de riqueza das empresas listadas na BM&FBovespa. Os resultados indicaram que a liquidez corrente tem uma forte associação com a distribuição total; sendo que a liquidez geral e a liquidez corrente possuem uma forte associação com a distribuição direcionada para impostos, taxas e contribuições.

3.2 SIMULAÇÃO MONTE CARLO (SMC)

A Simulação Monte Carlo (SMC) é uma técnica que possibilita realizar o cálculo de probabilidades a partir da geração de números aleatórios em volta de um intervalo de valores para as variáveis de risco. Usualmente, ela é utilizada para avaliar risco no setor empresarial; Navas, Lozano-Moncada e Manotas-Duque (2012), utilizaram a SMC para estimar os riscos presentes no mercado de eletricidade colombiano. Os resultados apontaram que a ferramenta se mostrou confiável no tocante à estimação de perdas.

Para Pulido et al. (1992) a sua utilização exige a geração de N amostras independentes no vetor das variáveis aleatórias “X” obtidas a partir da função densidade de probabilidade conjunta fx(X). A probabilidade de falha pode ser expressa utilizando o método a partir da integral definida em (4):

Pf = ∫ Gx (X) ≤ 0 ∫… ∫ fx (X) dX (4)

Onde Gx(X) é a função de falha, que relaciona as variáveis envolvidas na análise, e a função I [.] é um indicador que corresponde aos valores apresentados em (5):

I[.] = 1 se Gx (X) > 0 (5)

0 se Gx (X) < 0

Desse modo pode-se reescrever a expressão (6):

![]()

Onde (x^i) representa a i-ésima amostra do vetor das variáveis X geradas a partir da função densidade de probabilidade fx (X). O valor de Pf passa ser determinado pela expressão (7):

Pf = (nº de simulações em que Gx (X) ≤ 0 ) / n (7)

Com base na amostra dos valores de VPL resultantes das simulações será possível calcular as probabilidades de resultados para o indicador VPL.

A variância para os valores de probabilidade falha é expressa em (8):

![]()

Para as estruturas usuais, a probabilidade de falha Pf é pequena, geralmente da ordem de 10-3 a 10-5, e, como a sua variância é expressa de forma inversamente proporcional ao número total de simulações, o valor de N deve ser elevado para que se possa obter aproximações aceitáveis de Pf. Por esse motivo, o método de Monte Carlo é frequentemente utilizado para checar outras técnicas de aproximação.

O erro total é dado por ϵ = (3 σ) /√N, onde σ é o desvio padrão da variável aleatória e N é o número de iterações. Sendo assim, é possível observar que quanto maior o número de iterações, menor será o erro.

Ozório et al. (2013) utilizaram a SMC para calcular o valor de uma opção de troca de produto em uma siderúrgica composta de um alto-forno e de um laminador. Os resultados mostraram que essa opção pode gerar um aumento significativo no VPL de projetos em siderúrgicas de alto-forno, revelando ainda a importância da escolha do tipo de processo estocástico do aço na determinação do valor da opção.

Macedo et al. (2017) utilizaram a SMC para analisar o risco em investimentos em projetos de geração de energia eólica em diferentes regiões do Brasil. Os resultados mostraram que há uma elevada sensibilidade dos projetos de energia eólica, demandando obtenção de financiamento para garantir a sustentabilidade.

Vergara et al. (2017) utilizaram a SMC para avaliar a robustez de modelos de sistemas simples e múltiplos com até cinco variáveis independentes. Por meio da SMC, foi possível gerar índices numéricos referentes às metas de indicadores de conformidade capazes de identificar o grau de instabilidade, correções e anomalias.

Andrade et al. (2018) analisaram os padrões morfológicos ultrassonográficos que se relacionam de maneira significativa com variáveis imunohistoquímicas em tumores malignos de mama. Os autores utilizaram a SMC para estimar as probabilidades de ocorrência entre estas variáveis, os resultados apontaram que há uma elevada associação entre o perfil imunohistoquímico dos tumores malignos da mama e sua representação ultrassonográfica.

4. ANÁLISE DOS PADRÕES DAS COMPANHIAS AÉREAS FALIDAS: VASP, VARIG E TRANSBRASIL

As companhias aéreas VASP, Varig e Transbrasil encerraram as suas atividades em períodos diferentes; em 2004, 2006 e 2001, respectivamente. Considerando os dados disponibilizados pela Anac (2019), foi possível adotar uma série que se inicia no ano de 1987 até os períodos anteriores aos anos de encerramento das operações de cada uma destas empresas.

Os primeiros fatores relevantes que puderam ser observados são as características dos indicadores que medem a capacidade de honrar os compromissos no longo prazo; que é o caso da liquidez geral. Os dados possibilitaram obter informações de 19 períodos de apuração para a empresa Varig, 17 períodos para a empresa VASP e de 14 períodos para a empresa Transbrasil.

Ao longo desse período, todas as empresas apresentaram o indicador de liquidez geral abaixo de 1, o que significa que ambas não teriam condições de saldar as suas respectivas dívidas de longo prazo caso fosse necessário.

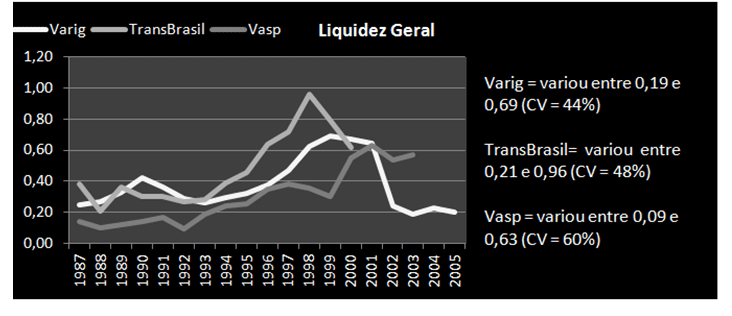

Figura 1 – Liquidez geral de empresas falidas.

Os dados mostram que uma característica comum entre os indicadores de liquidez geral de ambas as empresas é a grande variabilidade que pode ser observada por meio do Coeficiente de Variação (CV), este apresentou valores de 44%, 48% e 60%. O intervalo de valores para esse índice nas três empresas vai de 0,19% a 0,96%. Este fato mostra uma elevada inconstância na capacidade de cumprimento das obrigações no longo prazo, sendo o desvio médio de 50,66%.

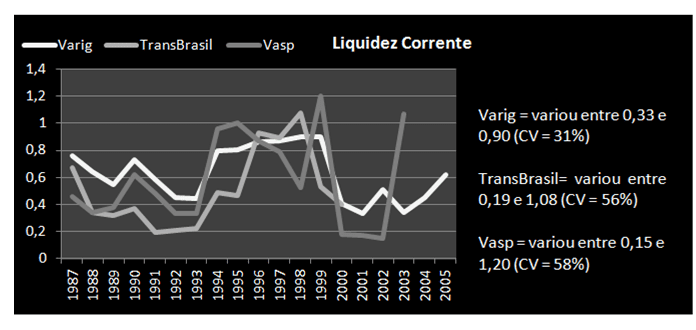

Porém, esta situação financeira ruim também pode ser observada nos indicadores que medem a capacidade destas empresas cumprirem com o pagamento de suas dívidas no curto prazo. Observa-se também que no indicador de liquidez corrente, só foi possível observar um resultado igual ou superior a um em apenas oito por cento dos períodos analisados.

Figura 2 – Liquidez corrente de empresas falidas.

Note que se considerarmos todas as empresas em conjunto, podemos observar uma variabilidade média sutilmente inferior à obtida na liquidez geral: 48,33%. Os valores desse índice entre as três empresas correspondem ao intervalo que vai de 0,15% a 1,20%.

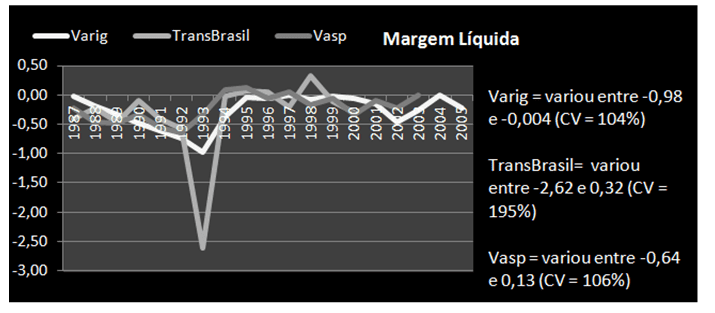

Por fim, cabe salientar que esta sucessão de indicadores ruins foi ancorada majoritariamente por indicadores negativos de margem líquida.

Figura 3 – Margem líquida das empresas falidas.

Nesse contexto, conclui-se que as três companhias aéreas que incorreram no encerramento das atividades apresentavam péssimos indicadores de liquidez e baixíssima margem líquida. O intervalo de valores para as três empresas para esse índice encontra-se no intervalo que vai de – 2,62 a 0,32. A intensidade das dificuldades recorrentes de curto prazo foi determinante para a inviabilização da continuidade das operações.

5. ANÁLISE DOS PADRÕES DAS EMPRESAS TAM E GOL

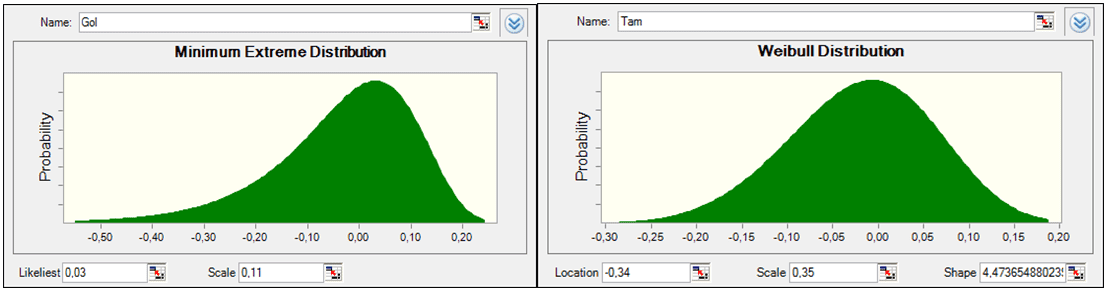

Para análise da probabilidade de ocorrência das variáveis representativas da liquidez das empresas TAM e GOL, utilizou-se a série histórica de resultados obtidos entre os anos 2000-2018 e 2001-2018, respectivamente. Com o auxílio do software Crystal Ball foi testada a distribuição histórica da margem líquida das duas companhias e utilizou-se como input.

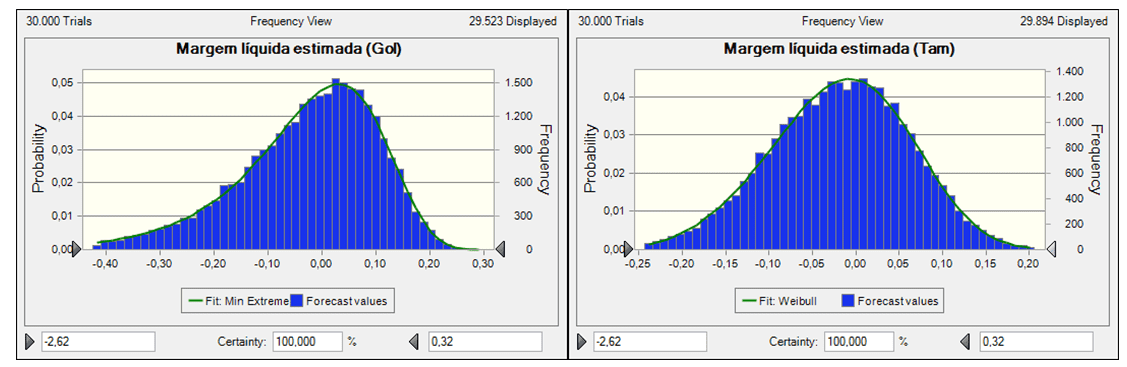

Figura 4 – Série histórica da margem líquida.

A partir dessa série histórica, utilizou-se a Simulação Monte Carlo para calcular a probabilidade de ocorrência futura. Para essa variável nas duas companhias foi feito o sorteio de 30.000 números aleatórios. O intervalo característico do índice de margem líquida vai de -2,62% a 0,32%.

Figura 5 – Distribuição de probabilidade da margem líquida.

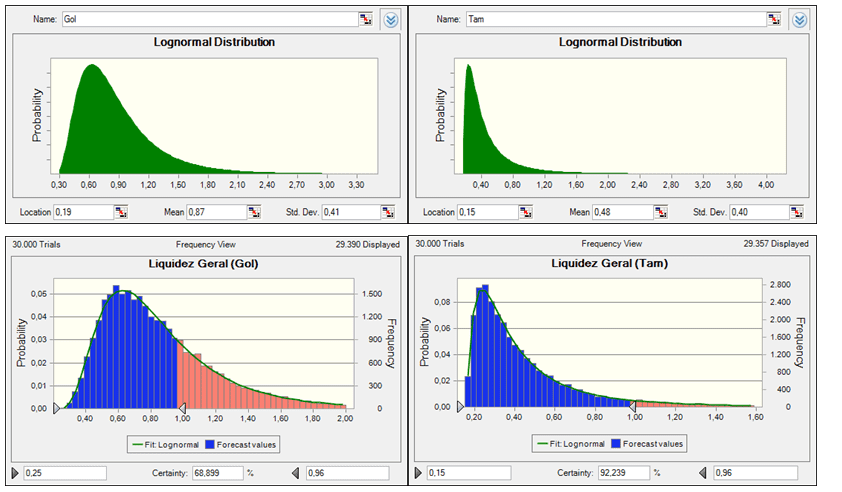

Os gráficos de probabilidade mostram que, ao se considerar a tendência da série histórica, observa-se que ambas as companhias têm 100% de chance de apresentar resultados dentro do mesmo intervalo das companhias aéreas falidas, respectivamente. O mesmo procedimento foi realizado para avaliar a liquidez geral, cujo intervalo característico das empresas falidas vai de 0,09% a 0,96%.

Figura 6 – Distribuição de probabilidade da liquidez geral.

Os gráficos de distribuição de probabilidades indicam que as chances de as empresas GOL e TAM obterem resultados similares aos das companhias falidas são de 68,89% e 92,23%, respectivamente.

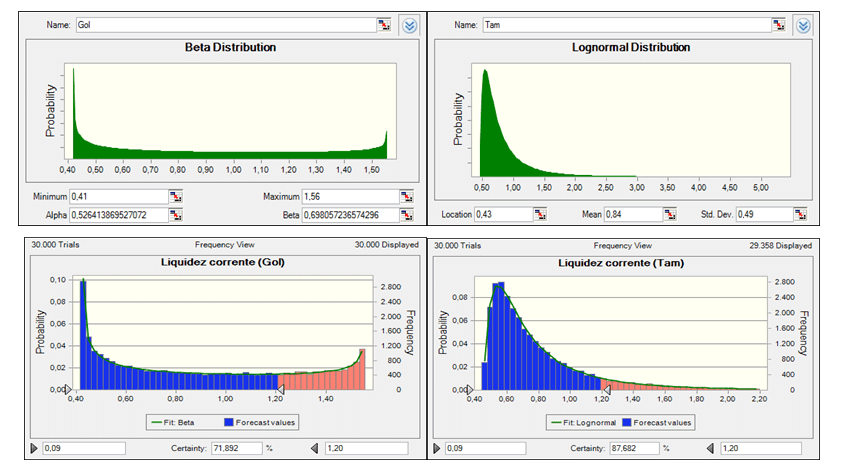

Por fim, estimou as probabilidades de ocorrência da liquidez corrente para as respectivas companhias aéreas. O intervalo característico do índice de liquidez corrente das empresas falidas é de 0,15% a 1,20%.

Figura 7 – Distribuição de probabilidade da liquidez corrente.

Os resultados indicaram que a companhia GOL tem 71,89% de chance de apresentar índices de liquidez corrente com o perfil similar ao das empresas falidas, enquanto a companhia TAM tem 87,68% de chance.

6. CONCLUSÃO

A partir dos resultados obtidos, conclui-se que a situação financeira das maiores companhias aéreas brasileiras em operação na atualidade demanda bastante atenção dos gestores e dos stakeholders.

Ao se avaliar as três maiores companhias aéreas brasileiras falidas foi possível identificar os seus respectivos perfis de liquidez. Tais indicadores são um reflexo da capacidade de pagamento das companhias, bem como de sua sustentabilidade no mercado em períodos que antecederam às suas respectivas falências.

A partir de tais padrões, foi possível estimar a probabilidade das duas maiores companhias aéreas brasileiras, TAM e GOL, obterem resultados similares; tais estimativas foram feitas a partir dos resultados históricos apresentados por essas companhias.

O indicador mais alarmante das atuais companhias aéreas em operação é a margem líquida. Ambas as companhias apresentaram 100% de chance de obter resultados com o perfil similar das companhias falidas.

Já em relação ao indicador que mede a capacidade de cumprimento de obrigações de longo prazo, liquidez geral, há o risco de insolvência da companhia GOL (68,89%), é um pouco menor do que o observado na companhia TAM (92,23%). Tais fatores podem estar relacionados às estratégias empresariais adotadas por elas, a GOL iniciou as suas operações com um modelo de gestão enxuto “low cost” o que proporcionou operações mais eficientes; já a TAM historicamente adotou uma estratégia de encantamento do cliente com foco no conforto. Tais diferenças podem ser fatores relacionados a esta diferença neste índice de insolvência, no entanto cabe mencionar que o respectivo percentual de probabilidade da companhia GOL demanda bastante atenção dos gestores. Fato que se aplica com maior intensidade na companhia TAM.

No que tange o indicador que mede insolvência no curto prazo, liquidez corrente, a companhia aérea GOL (71,89%) também apresenta um risco menor do que a TAM (87,68%). Observa-se que a capacidade de arcar com obrigações de longo prazo tende a ser sutilmente maior do que com as obrigações de curto prazo; o que ocorre de forma inversa na companhia TAM.

Portanto, ao se considerar os padrões de liquidez de companhias aéreas falidas como parâmetro de risco, conclui-se que as duas maiores companhias aéreas brasileiras em operação na atualidade apresentam elevado risco de insolvência. Os principais sinais estão relacionados às obrigações de curto, já que os seus indicadores refletem padrões de empresas que tiveram falência decretada.

A partir desse estudo, sugere-se para pesquisas futuras que sejam avaliados com maior detalhe os impactos das estratégias empresariais de cada uma das empresas nos seus principais indicadores financeiros.

REFERÊNCIAS

ANAC. Anuário econômico de 2016. Disponível em: http://www.anac.gov.br/assuntos/dados-e-estatisticas/mercado-de-transporte-aereo/anuario-do-transporte-aereo/dados-do-anuario-do-transporte-aereo Acesso em: 27/04/2018.

ANAC. Dados do anuário do transporte aéreo. Disponível em: <https://www.anac.gov.br/assuntos/dados-e-estatisticas/mercado-de-transporte-aereo/anuario-do-transporte-aereo/dados-do-anuario-do-transporte-aereo> Acesso em: 27/08/2019.

ANDRADE, A. V. de; NETO, R. M.; DICCINI, R. S.; ALMEIDA, L. C. F. de; FERMOZELLI, J. A. Comparação entre os aspectos morfológicos na ultrassonografia mamária das neoplasias malignas da mama e o perfil imunohistoquímico desses tumores. Revista da Faculdade de Ciências Médicas de Sorocaba, vol. 19, n.1, p. 45-49, 2018.

BRIGHAM, Eugene F.; EHRHARDT, Michael C. Administração financeira: teoria e prática. Cenage Learning, São Paulo, 2010.

BURMANN, P. Análise Prospectiva do Mercado de Carga Aérea no Brasil. Rio de Janeiro, 2000. Dissertação de Mestrado, COPPE/UFRJ.

CARVALHO, A. B. Gestão do risco de liquidez para as entidades fechadas de previdência complementar. Brasília, 2013. Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação-FACE, Universidade de Brasília.

DAC. Anuário de Dados Estatísticos – 2000. Departamento de Aviação Civil, Rio de Janeiro, 2001.

DALLABONA, L. F. GESSER, RADLOFF, E. G.; GONÇALVES, M. Fatores determinantes da composição e endividamento das empresas listadas na BM&FBovespa entre os mandatos presidenciais Lula (2007-2010) e Dilma (2011 – 2014). Revista Evidenciação Contábil & Finanças, vol. 6, n.3, p. 54-74, 2018.

DAMODARAN, A. Finanças corporativas: teoria e prática. Bookman, Porto Alegre, 2004.

KIEFER; D. A. Z.; DALLABONA, L. F.; KROETZ, M. Relação das variáveis de desempenho e controle com a distribuição de riqueza das empresas listadas na BM&FBovespa no período de 2010 a 2015. Revista de Administração, Contabilidade e Economia, vol. 17, n. 2, p. 475-506, 2018.

MACEDO, C. A. A.; ALBUQUERQUE, A. A. de; MORALLES, H. F. Análise de viabilidade econômico-financeira de um projeto eólico com simulação Monte Carlo e avaliação de risco. Gestão & Produção, vol. 24 p. 731-744, 2017.

MELLO, C. H. P.; NETO, P. L. de O. C. e TURRIONI, J. B. Estratégias de iniciação no desenvolvimento de novos serviços. In: XXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO (ENEGEP), Ouro Preto. Anais… Ouro Preto, 2003.

MOURA, G. D. de; PADILHA, E. S.; SILVA, T. P. da. Fatores determinantes para adoção de planos de opções de ações em companhias abertas brasileiras. Revista de Educação e Pesquisa em Contabilidade, vol. 10, n. 3, p. 272-288, 2016.

NAVAS, D. V.; LOZANO-MONCADA, C. A.; MANOTAS-DUQUE, D. V. Uso de simulaciones para valoración de riesgos em mercados de electricidad. Ingeniería y Universidad, vol. 16, p. 363-377, 2012.

OZÓRIO, L. de M.; BASTIAN-PINTO, C. de L.; BAIDYA, T. K. N.; BRANDÃO, L. E. T. Avaliação de opções de troca de produto em siderúrgicas integradas. Brazilian Business Review, vol. 10, n.1, p. 106-130, 2013.

PORTER, Michael E. Competição. Edição revista e ampliada. Campus. São Paulo: 2009.

PULIDO, J. E.; JACOBS, T.L.; PRATES de L., E.C. Structural reliability using Monte Carlo Simulation with variance reduction techniques on elastic-plastic structures. Computer and Structures, vol.43, n.3, p. 419-430, 1992.

REUTERS (2010). Índices Econômicos – Cotações/Commodities. Disponível em: <http: //economia.uol.com.br/cotações/índices.html>. Acesso em: 29 de junho de 2010.

ROSA, J.R.P.; PACHECO, P.S.; FABRÍCIO, E.A.; CAMERA, A.; MAYSONNAVE, G.S. MACHADO, G. I.O. Análise conjunta de indicadores na viabilidade econômica do confinamento de novilhos recebendo dietas com diferentes níveis de concentrado. Arquivo Brasileiro de Medicina Veterinária e Zootecnia, vol. 69, n. 5, p. 1275-1284, 2017.

SANTOS, D. F. L.; MARTINS, R. A.; FIGUEIRA, S. R. F.; SANCHES, A. Fatores determinantes da estrutura de capital das empresas de materiais básicos do Brasil. Reflexão Contábil, vol. 33, n. 2, p. 87-103, 2014.

SANTOS, M.; SANTOS, J. O. Avaliação da Liquidez da Empresa por Métodos Alternativos: Diminuindo a Exposição ao Risco de Crédito. RIC – Revista de Informação Contábil, vol. 2, n. 2, 2008.

SERAPIÃO, B.P. Aplicação de Indicadores de Desempenho em Empresas Aéreas Utilizando o Gerenciamento de Receitas de Ativos Perecíveis. Rio de Janeiro, 2001. Dissertação de Mestrado, COPPE/UFRJ.

SILVA, A. da.; PLETSCH, C. S.; HEIN, N.; KROENKE, A. Estratégia mista da teoria dos jogos: formação de ranking empresarial. Revista Eletrônica de Estratégia e Negócios, vol. 8, n. 1, p. 32-55, 2015.

SILVA, A.M e CIRILLO, M. A. Estudo por simulação Monte Carlo de um estimador robusto utilizado na inferência de um modelo binomial contaminado. Maringá, v. 32, n.3, p. 303-307, 2010.

SOUSA, R. R. C. Análise dos prejuízos financeiros da indústria brasileira de aviação civil: influência das forças competitivas de Porter. Brasília, p. 1, 2016. Dissertação de mestrado em Transportes. Publicação T. DM-005/2016, Departamento de Engenharia Civil e Ambiental, Universidade de Brasília.

VERGARA, W. R.; SILVA, R. H. B. da; BARBOSA, F. A.; YAMANARI, J. S. Gerenciamento de indicadores de desempenho industrial: análise de regressão e simulação. Gestão da produção, Operações e Sistemas, vol. 12, n. 4, p. 183-203, 2017.

[1] Mestrado em Transportes; Graduação em Gestão de Agronegócios.

[2] Graduação em andamento em Administração; Curso técnico/profissionalizante em Técnico em Agricultura.

Enviado: Agosto, 2019.

Aprovado: Outubro, 2019.