ARTIGO ORIGINAL

LACERDA, Lucas Lima [1], PAULA, Daiane de Jesus de [2], ALCÂNTARA, Eli Neves [3]

LACERDA, Lucas Lima. PAULA, Daiane de Jesus de. ALCÂNTARA, Eli Neves. Eficiência na Gestão: Mensuração dos custos e da qualidade dos Serviços Públicos. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 05, Ed. 03, Vol. 09, pp. 51-66. Março de 2020. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/mensuracao-dos-custos

RESUMO

Alguns problemas da esfera pública governamental tais como excesso de gastos, baixa qualidade e procedimentos rígidos na burocracia do setor público, levam a necessidade de se gerenciar adequadamente os custos na gestão pública. Para atenuar esses pontos, é preciso priorizar o que é relevante para os cidadãos e renunciar o que é descartável. Este artigo tem como objetivo analisar alguns desses problemas de gestão na esfera governamental e como isso implica em maiores gastos e em redução da qualidade dos serviços públicos, demonstrando ferramentas de avaliação de eficiência que auxiliam na tomada de decisão. A metodologia para este artigo foi pesquisa bibliográfica e pesquisa quantitativa. Concluiu-se que, para resolver questões como excesso de gastos e baixa qualidade, é necessário, porém, não suficiente, utilizar ferramentas de gerenciamento de custos, a fim de viabilizar tomadas de decisão eficazes.

Palavras-Chave: Avaliação de Eficiência, baixa qualidade, Gerenciamento de Custos, excesso de gasto.

1. INTRODUÇÃO

A ineficiência na gestão governamental é um dos impasses enfrentados pela Administração Pública que alavanca a crise fiscal e costuma incutir em custos excessivo e em qualidade reduzida. A Administração Pública constantemente é atingida por algumas limitações, tais como insuficiência de recursos financeiro ou dívidas públicas (Ferreira, 1996). Esses problemas têm afetado alguns estados brasileiros, demonstrando um cenário de crise fiscal. Como consequência, os cidadãos se deparam com serviços que não atendem as expectativas deles, pois não houve recursos suficientes. Para tanto, será discutido os motivos pelos quais esses efeitos podem acontecer, sendo delimitadas ferramentas nas quais uma organização pode sobreviver quanto a esta realidade, gerenciando seus custos e promovendo sua qualidade perante a população.

Uma das táticas que os órgãos públicos devem desenvolver na atualidade é uma gestão mais eficiente e moderna no atendimento ao público (Bresser-Pereira, 1996), conciliando com a qualidade e o equilíbrio orçamentário, bem como contribuir para que os serviços públicos tenham uma maior eficácia e efetividade nas diferentes áreas. Isso permite tornar a Administração Pública mais racional e melhor compreensível ao se administrar os recursos e possibilitar o controle financeiro dos gastos e da qualidade dos serviços prestados.

Desta forma, delimitou-se entender os desafios que os serviços públicos enfrentam em relação ao desempenho na gestão, e como eles podem afetar os custos e a qualidade dos serviços prestados; ademais, como se poderia lograr êxito em resultados positivos na gestão por meio de sistemas de mensuração de custos; quais ferramentas podem ser usadas para tornar efetivas os objetivos da Administração Pública e melhorar a capacidade de alocar recursos de modo eficaz e econômico.

Sendo assim, o presente artigo tem como objetivo geral analisar de que forma a ineficiência na gestão pública acarreta problemas que envolvem a diminuição da qualidade e elevação dos gastos na esfera pública governamental.

Para uma melhor compreensão do objetivo geral, se faz necessário a realização dos objetivos específicos, que são: (i) verificar impasses que complicam a qualidade e produtividade do setor público, (ii) explicar como a qualidade e eficiência podem ser mensuradas; e (iii) responder como ferramentas de sistemas de custo podem auxiliar nas tomadas de decisão das instituições.

2. REFERENCIAL TEÓRICO

2.1 DEMANDAS SOCIAIS, BUROCRACIA E PROCEDIMENTOS DE GESTÃO

Partindo-se da concepção fiscal, o não fechamento das contas fez com que a dívida pública se expandisse (Ferreira, 1996). Essa consequência tem influenciado na limitação dos gastos devido a insuficiência de recursos de setores da administração direta e indireta. Com efeito, isso tem impelido as reformas do aparelho Estatal em contraste às crescentes demandas sociais por serviços públicos, o que tem obrigado órgãos públicos a se adequar a esta realidade.

O setor público, no momento, tem tomado novos rumos para garantir a eficiência estatal, estimulado, segundo Rodrigues (1998), pela crise de financiamento, ou seja, a incapacidade de os agentes econômicos e do Estado proverem recursos para atender às demandas sociais.

Como os órgãos públicos dependem de recursos financeiros para funcionarem, porém, os recursos podem estar abaixo da dotação autorizada; então, é preciso racionalizar os custos financeiros e administrativos na gestão pública. Os órgãos públicos dos estados e da união estão tendo que se adaptar ao novo contexto financeiro brasileiro.

No cenário governamental, o termo burocracia é de grande eminência e se caracteriza, como proposto por Max Weber citado por Oliveira (1970), pela racionalidade, normatização, hierarquia, especialização e impessoalidade – as quais buscaria a eficiência da complexidade das organizações. No entanto, não é eficiente esses procedimentos quando não se atenda aos desafios específicos. Para alinhar as organizações à diversas conjunturas, é necessário compor ferramentas certas.

Pode-se perceber que, teoricamente, os procedimentos burocráticos são essenciais para o controle dos gastos, porém, as regras excessivas em contrapartida tornam os custos mais altos dentro dos órgãos públicos – ao invés de ser uma solução, torna um problema a mais para o setor público; como corolário, impede o bom desempenho funcional e financeiro da organização.

Fowler et. al. (2011) compreendem que o excesso de burocracia é um fator que inibe os processos. Instituições não podem cumprir com excelência suas missões por este fator. Esta situação pode ser influenciada por falta de motivação dos dirigentes para reduzir a cultura burocrática. A burocracia demasiada, em seu âmago, torna as decisões rígidas em face da dinâmica e especificidade que surgem diariamente.

Para uma nova concepção de gerenciamento eficiente, Rodrigues (1998) apoia que a reestruturação dos órgãos públicos colaborou para racionalização da máquina pública, por meio da substituição do modelo burocrático de Administração Pública (enfoque no processo) pelo modelo gerencial (enfoque no controle de resultados). Pode se inferir que o foco nos resultados incentiva os dirigentes a serem eficientes, pois ele e os subalternos teriam retornos monetários ou não-monetários de acordo com suas contribuições.

Para Rodrigues (1998), multiplicou-se as necessidades de atendimento, por parte da população, não apenas no campo propriamente do mercado de trabalho, como também na área de educação, assistência social e saúde. Este crescimento produziu uma série de mudanças na estrutura estatal. As ferramentas que são usadas no setor privado têm servido de amparo para a redução da burocracia estatal e dos custos devido à crescente demanda social. A introdução gerencial tornou a burocracia pública modernamente gerenciável e passível de se inserir junto a sociedade.

Embora tenha havido uma evolução no sistema administrativo, Oliveira (2012) destaca que ainda há uma dissonância entre a prestação de serviços e a Administração Pública. O autor diz que é necessário aumentar o poder do cidadão, permitir maior participação para estabelecer um equilíbrio, e para isso, disponibilizar informações por meio de estratégias a fim de evitar que o cidadão se torne refém da burocracia.

Uma participação dos cidadãos quer dizer decisões descentralizadas, algo que agregaria valor as sociedades alvas de implementações do Governo. Fisher (1992) e Torres (2004) apud Freitas e Dacorso (2014) corroboram dizendo que, ao permitir a descentralização das políticas públicas, isto é, uma participação do cidadão nas deliberações coletivas, a tendência é que as ações do Estado se tornem mais eficazes, eficientes e efetivas. Disto, pode-se abstrair que quando o coletivo em sua diversidade consegue agir por conta própria, a tendência é que os custos se mitiguem em contraposição às despesas em decorrência da centralização de recursos materiais e humanos.

À medida que as organizações públicas são mais centralizadas para se tomar decisões, é contundente que mais problemas de gestão enfrentarão. Vieira et. al. (2001) evidenciam que os principais transtorno se referem à: incapacidade financeira das entidades; falta de efetividade organizacional, gerencial e estratégica; descontinuidade administrativa; clientelismo e corporativismo; escassez tecnológica e ameaça de sucateamento das instalações. Esses fatores têm grandes implicância na forma como será precedido a gestão pública, porém, ressalta-se que um excesso nos custos e baixa qualidade dos serviços à população é consequência da não descentralização administrativa.

2.2 A QUALIDADE E O DESEMPENHO NA GESTÃO PÚBLICA

Para a prestação de serviços públicos, é preciso empregar meios eficientes para o desenvolvimento da máquina pública, de forma a descentralizar a tomada de decisão, de modo que esses meios não causem prejuízos para a gestão. Para se alcançar um nível ótimo de gerenciamento, é necessário definir ferramentas adequadas para o bom desempenho dos recursos públicos.

Santos et. al. (2016) apresentam uma evolução da gestão pública, nas últimas décadas, por meio de ferramentas utilizadas no setor privado, assim detalha que uma onda de reforma do setor público começou a partir da década de 1980, baseada na teoria do New Public Management (Nova Gestão Pública). Nesta teoria, destaca-se a promoção da concorrência e liberdade de gestão. O setor público ficou mais próximo do setor privado. Antes, os serviços que eram fornecidos diretamente pelo Estado, agora são indiretamente concedidos por meio de contratos para entes privados, cabendo apenas o controle governamental. A concessão e a terceirização reduziram os custos administrativos, permitindo gerir outras áreas com mais prioridade.

Para Oliveira (2012), a eficiência na organização pública é atender a função social daquele setor, onde não basta somente fornecer o serviço (eficácia), porém, é necessário atender a sociedade com serviços adequados. O autor ainda amplia sua visão dizendo que não basta ter serviços adequados, é necessário também o fornecimento de serviços de qualidade sem que acarrete mais tributos. Nisso, o autor confirma que, ao não aumentar os custos, então se atinge a qualidade de organizações eficientes, pois consegue-se alocar seus recursos de forma mais econômica.

Mouzas (2006) apud Coronel (2017) define que: “a eficiência e eficácia são termos centrais para avaliar desempenho nas organizações, e um dos grandes desafios é atingir esses dois conceitos de forma conjunta.” Eficiência é o fazer de forma mais racional e eficácia é o fazer de acordo com o planejado, o que na prática é difícil de se realizar por regras rígidas.

Oliveira (2012) afirma que o cidadão paga pela ineficiência da gestão, e para mudar isso, é preciso inovar, elevar a qualidade sem que onere as finanças pessoais deles. Se o gerenciamento for flexível, ou seja, se os procedimentos forem menos rígidos, visando a satisfação do cidadão, a qualidade será maior, equivalendo-se aos custos. O gerenciamento eficiente e eficaz tem como consequência a redução de custos e o aumento da qualidade.

Qualidade, de acordo com Misoczky e Vieira (2001), é um conceito difícil de se medir, do ponto de vista racional, entretanto, o que se pode delimitar como critério de qualidade é a validade, a confiabilidade e a funcionalidade do serviço. Afirmam de forma diferente Fernandes e Slomski (2009) que a qualidade é quantificável; as organizações só poderão conhecer a qualidade e ambiente organizacional se elas mensurarem seus padrões.

Na primeira definição, os aspectos envolvidos são de cunho subjetivos, isto é, o que cada um ver como qualidade se difere de órgão para órgão e de pessoa para pessoa. A segunda definição se baseia em questões objetivas, como a comparação de custos monetários em relação às outras organizações, ou mesmo, em relação a períodos anteriores.

2.3 FERRAMENTAS DE ANÁLISE DE CUSTOS E TOMADA DE DECISÃO

Segundo Mauss e Souza (2015), a contabilidade de custos é essencial no enfoque gerencial. É importante para o fornecimento de informações que guiará o gestor na tomada de decisão. Dentro desta perspectiva, precisa-se destacar os sistemas de custos para o aprimoramento na tomada de decisão.

Segundo Robles Jr. e Bonelli (2005) apud Fernandes e Slomski (2009), os sistemas de custeio são ferramentas básicas para a eficiência e eficácia dos programas de qualidade, pois no processo de produção, ao serem realizados, não prejudicam a viabilidade econômica da organização.

Os sistemas de custos são elementos fundamentais para o conhecimento, no caso do setor público, da eficiência de uma instituição. Segundo Ferreira (2007, p. 24), custo “é o somatório do esforço físico ou financeiro despendido na produção de um bem ou serviço”. Está atrelado a todas as entradas de recursos e a processamento de insumos para realização de um produto ou serviço.

De acordo com Megliorini (2012) apud Lima et al. (2016), a apuração dos custos é relevante para saber qual rumo tomar na decisão. Eles podem ser classificados em diretos ou indiretos. Desta forma, todos os custos devem estar distribuídos a estes critérios. Os custos diretos estão diretamente relacionados com o serviço ou produto, e são facilmente identificados, a exemplo, mão de obra, a matéria-prima etc.; enquanto que os custos indiretos não tem relação direta com os produtos ou serviços; pode-se dizer que as despesas administrativas são classificadas neste segundo critério (MAUSS; SOUZA, 2008).

Outra classificação importante se refere aos custos fixos e variáveis. Segundo Bornia (2009) apud Mascarelo et al. (2017), os custos fixos são aqueles que no curto prazo não mudam, não sendo dependente do nível de atividade da organização tal como são os salários dos servidores. Os custos variáveis estão vinculados ao nível de atividades que o órgão executa, os custos aumentam ou diminuem na proporção das atividades; por exemplo, quanto mais alunos se matriculam em uma escola, mais uniformes precisarão ser confeccionados.

O bom desempenho de uma organização pública favorece a sua função social, sendo uma maneira de visualizar a qualidade. Para verificar o desempenho na qualidade de custo, pode-se usar, segundo Mauss e Souza (2008), o método de custeio ABC, que tem por objetivo reduzir as variações causadas pelos gastos indiretos, avaliando atividades que se desenvolvem e alocando os custos de acordo com a realidade da organização.

Dizem Moura et. al. (2001) que a apuração e controle de custos são ferramentas fundamentais que o Estado pode dispor para mensurar e avaliar o desempenho dos setores que prestam serviços à sociedade, bem como ensejar a comparação dos custos importantes em relação a um parâmetro pré-determinado.

Nesta visão, os custos são o primeiro padrão que um gestor pode se basear para tomada de decisão. Além disso, a informação dos custos é o ponto central para ser uma organização econômica. Desta forma, é possível saber quais insumos estão causando distorções na eficiência. Obtendo as informações do sistema de custeio, comparando receitas e despesas, é possível alocar valores monetários de áreas que tem grandes custos e pouco benefício social para áreas de maiores emergências.

Cardoso et al. (2011) detalham a importância de adotar um sistema de custos e a sua respectiva influência na utilidade da informação gerada para decisão ou controle:

A utilidade e a relevância da informação de custos decorreriam da funcionalidade do sistema de custos. Por sua vez, a funcionalidade é tratada na literatura de contabilidade por quatro atributos, que individualmente, teriam o potencial de melhorar a relevância e a utilidade da informação de custo: (i) a frequência de divulgação, (ii) o nível de detalhamento, (iii) a classificação do comportamento dos custos e (iv) a análise de variações (CARDOSO et. al., 2011, p. 1568).

Por intermédio de um sistema de custos, é possível obter informações a respeito do nível dos gastos da instituição, se dispêndios daquele setor estão sendo úteis ou não, se é mais conveniente prestar o serviço diretamente ou terceirizar. Somente por meio das informações de custos, bem como dos feedbacks dos usuários dos serviços, torna-se possível tomar uma decisão convincente.

Para Weimer e Ribeiro (2004), a aplicação do sistema de custos no setor público visa aumentar a qualidade dos gastos públicos, não necessariamente por meio de limitações de gastos, porém, pela administração eficiente dos gastos públicos.

Introduz Rezende et al. (2010) que o sistema de informações de custos para o Governo Federal, segundo o Ministério da Fazenda, vem-se construindo desde 2008 a geração de dados que puderam obter: “(i) a eficiência no uso dos recursos; (ii) a eficácia dos gestores na obtenção de suas metas; (iii) a efetividade das políticas públicas na resolução dos problemas apresentados pela sociedade.” (RESENDE et al., 2010, p. 984-985).

Há ferramentas que podem ser incorporadas de maneira a promover a eficiência e qualidade no gerenciamento público. Além da participação do cidadão, gerentes públicos em seus órgãos podem vincular servidores por meio de medidas de recompensa a critério da qualidade em serviço. Outro critério para tomada de decisão, como explicado por Carvalho (2006), é o método mais utilizado como ferramenta administrativa, isto é, a desverticalização ou terceirização, a qual possibilita uma organização focar em áreas nas quais são substanciais, portanto, sendo eficiente na sua atividade-fim. Este critério de descentralização pode ser encarado como uma escolha para o gestor, entre ceder o serviço ou ser feito pelo órgão diretamente. Cabe aquela que melhor beneficiará os cidadãos.

Além dos pressupostos anteriores, para remediar os problemas enfrentados na gestão pública, Vieira et al. (2001) propõe que a melhor efetividade dependerá da capacidade técnica dos servidores e legisladores em utilizar os métodos disponíveis. Não adiantaria de fato ter-se as melhores ferramentas de gestão de custo se não souber usá-las; para tanto, é necessário um incentivo ao conhecimento preciso para o melhor desempenho da qualidade de gestão e redução dos custos.

3. PROCEDIMENTOS METODOLÓGICOS

A metodologia descreve os procedimentos de coleta e análise dos dados e os materiais que levam a obtenção dos resultados (MOTA-ROTH; HENDGES, 2010). A presente pesquisa analisa a Administração Pública, em seus aspectos de ineficiência de custos e de qualidade, disfunções burocráticas e centralização de decisões, fazendo uma comparação de seus custos e como esses afetam a eficiência no setor público

Por meio desta, foi realizada uma abordagem exploratória. Segundo Prodanov e Freitas (2013, p. 53), onde é feito um estudo de caso, cujo objetivo é conhecer melhor o problema, explorando assim informações que visam uma proximidade com relação as ideias e pensamentos com caráter exploratório.

Quanto aos procedimentos, foi realizado um levantamento de dados onde se busca alçar informações em campo com aplicação de questionário com perguntas fechadas para saber o posicionamento de um determinado grupo de pessoas com relação a qualidade de serviços públicos para assim definir ferramentas para um melhor desempenho e atendimento a sociedade com serviços adequados. Foram cinco questões com enfoque na relação qualidade-serviço prestado que será o objeto de análise. Das quais seguem a ordem: (i) o nível de participação ou decisão com o órgão ou servidor público no atendimento da sua necessidade, (ii) o nível de automação dos processos para o atendimento do serviço, (iii) o tempo de espera para o atendimento do serviço, (iv) as regras burocráticas para efetivação dos serviços prestados, e (v) a satisfação com o serviço prestado e o atendimento.

Em seguida para dar mais ênfase e enriquecer os dados foi feito um estudo a partir da pesquisa bibliográfica. Segundo Beuren (2010, p. 86), a pesquisa bibliográfica “objetiva recolher informações e conhecimentos prévios acerca de um problema para o qual se procura resposta”. Baseado nesse pressuposto, será utilizado como base para a pesquisa artigos publicados em revistas renomadas e livros cujos autores abordem o tema da nossa problemática, ou seja, foi usado material de vários autores que citam o tema de forma direta ou indireta sobre “eficiência na gestão de custos”.

Fez se o uso da pesquisa qualitativa buscando um aprofundamento do objeto de estudo destacando suas características e tornando assim um procedimento benéfico na descoberta do cenário econômico e sociais, possibilitando assim maior contato com o público alvo e investigando a maneira pela qual o material consultado neste artigo apresenta as informações pelas quais nos serviram de base para o objeto de estudo, considerando sobretudo suas partes subjetivas do problema.

A pesquisa também abordara aspectos quantitativos sendo a mais apropriada para avaliar mudanças nas organizações uma vez que explora dados numéricos e percentuais mostrando a realidade do cenário pesquisado.

4. APRESENTAÇÃO E DISCUSSÃO DOS RESULTADOS

O resultado da pesquisa, feita com 30 pessoas via Google Forms no ano de 2019 em pergunta fechadas, demonstra a insatisfação com o desenvolvimento dos serviços no setor público, onde se destaca os maiores índices nos percentuais interpretado de cada gráfico nos assuntos pesquisados. No panorama geral desse trabalho, elaborado para apontar o nível dos serviços ao público e onde poderá ser efetivamente elaborado a melhoria deles. O propósito da pesquisa é identificar as áreas onde há maiores necessidades de melhorias.

A rigidez da burocracia para efetivação dos serviços, seguindo o que Fowler et al. (2011) disse, considera assim o setor público rigidamente burocrático, apontando os processos mais caros e a qualidade abaixo das expectativas do cidadão. A burocracia é fundamental para se seguir as normatizações da esfera pública, no entanto, impelem os gestores a serem menos criativos, seguindo suas funções de maneira inexorável para estarem de acordo com os procedimentos formais.

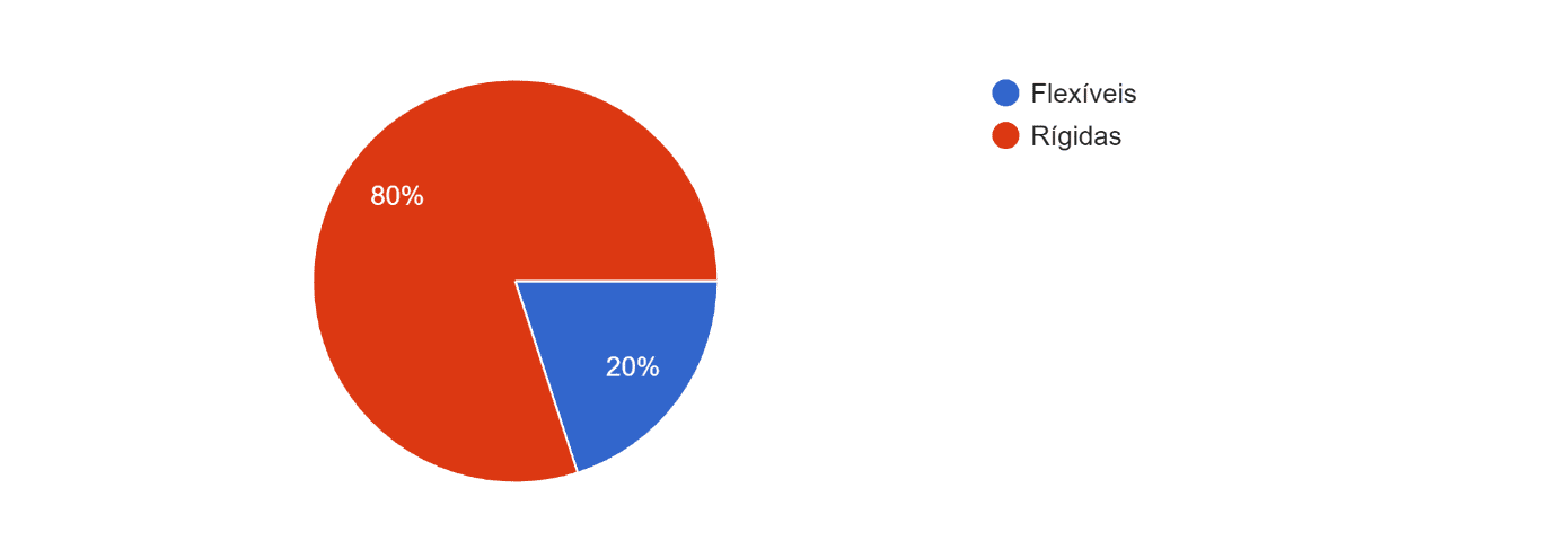

Pelos resultados da pesquisa, 80% dos entrevistados consideram o setor público rigidamente burocrático. O que torna os processos mais caros e a qualidade abaixo das expectativas do cidadão. Abaixo segue a figura 1 com o gráfico da pesquisa:

Figura 1 – Rigidez da burocracia para efetivação dos serviços

A rigidez ou flexibilidade estão relacionadas com a capacidade de um órgão abster-se de suas prerrogativas burocráticas para resolução de uma demanda dos cidadãos. Os serviços públicos para serem efetivamente concluídos, é necessário obter a anuência dos agentes reguladores, de acordos entre diversas organizações e autorizações das autoridades hierárquicas, o que gera um entrave para as mudanças rápidas. A burocracia ainda é bastante explícita em várias áreas dos serviços da administração pública.

Conjuntamente com a burocracia, o nível de participação na decisão com os órgãos ou serviços públicos ainda são ínfimos por parte dos cidadãos. É de grande importância a participação do cidadão para que a distância da expectativa do que se espera e o serviço prestado seja diminuído. O que poderia ser mais bem empregado no processo final acaba sendo frustrado devido à ausência de sincronização dos serviços fornecidos. Dados mostram que 33,3 porcento das pessoas pesquisadas não percebem suas participações nas deliberações dos entes públicos de acordo com a figura 2.

Figura 2 – Nível de participação ou decisão com os órgãos ou serviços públicos

A participação do cidadão é o que poderia dar margem para promover a qualidade dos serviços prestados. Desta forma, os agentes governamentais teriam informações específicas para tomarem melhores decisões. Não adiantaria uma prestação de serviço que não há demanda, pois seriam gastos desnecessários que beneficiaria poucos. Isto acontece quando um agente público toma decisão sem observar os anseios da população. Uma participação cidadã nas tomadas de decisão pública poderia envolver solicitação de relatórios, em que demonstraria as prioridades de exigências. Ouvindo aqueles que estão de fato próximos do obstáculo. Cabe ressaltar, como exemplo, que uma decisão tomada pela União não resolveria um problema regional ou mais setorizado.

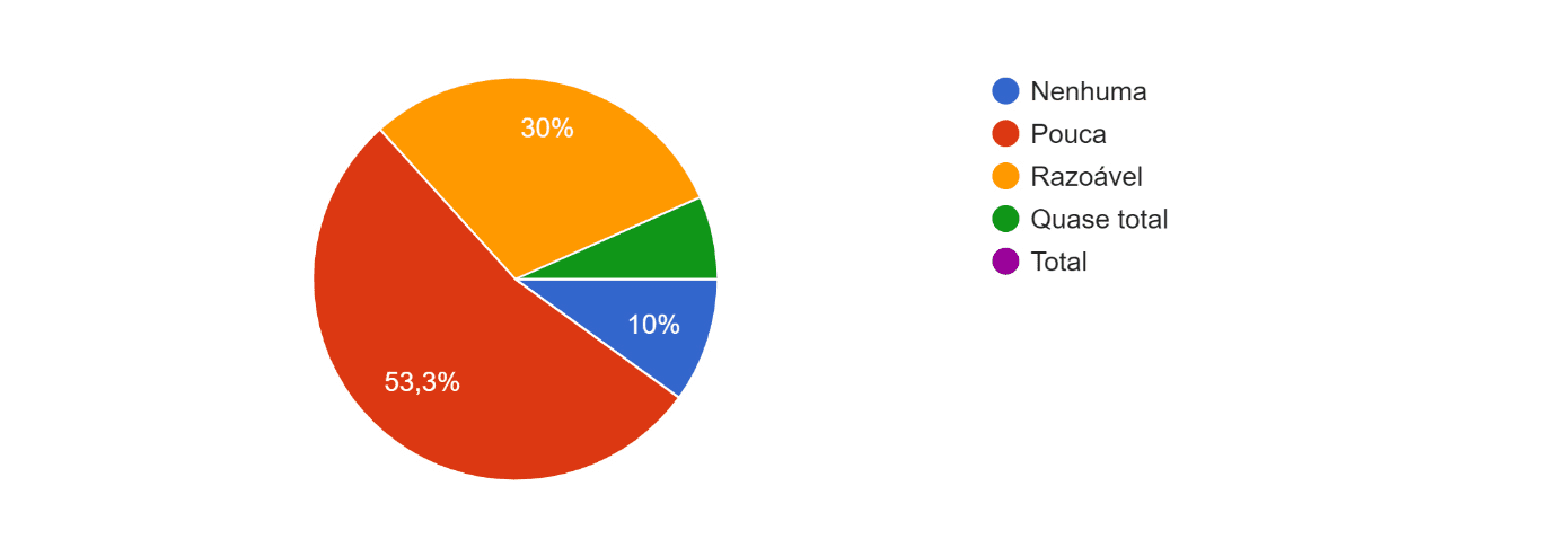

A percepção de que a eficácia não tem sido alcançada é medida pela satisfação daqueles que usam os serviços de órgãos públicos, isso é agravante quando se sabe que não há alternativa para um determinado serviço. Por meio do gráfico da figura 3 a seguir, demonstrou-se que 53,3 porcento do conjunto de pessoas pesquisadas não estão satisfeitas com o nível de serviços ofertados pelos entes governamentais.

Figura 3 – Satisfação com o serviço e o atendimento prestados

A insatisfação do cidadão ocorre quando ele é direcionado a algum órgão público que não há uma organização capaz de solucionar seu revés, ele se depara com agentes indispostos a orientá-lo, nem sempre por intenção dos agentes públicos, e sim por ausência de recursos técnicos. O desagrado se intensifica por saber que ele arca por parte das contas daquele serviço prestado e também sabe que na maioria das vezes não há alternativa para resolver sua situação. Uma solução para isso poderia ser fortalecida por meio de sistemas de recompensas aos agentes, em que impulsionaria a criatividade e o aprendizado técnico deles, desta forma produzindo os melhores atendimentos.

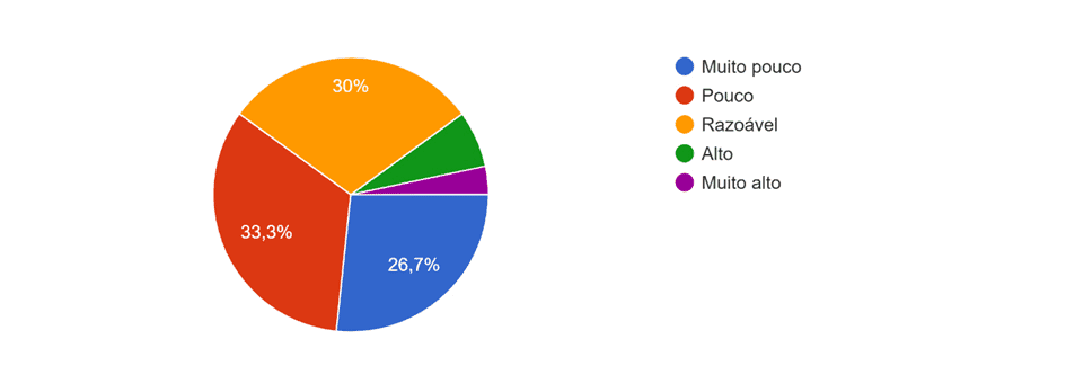

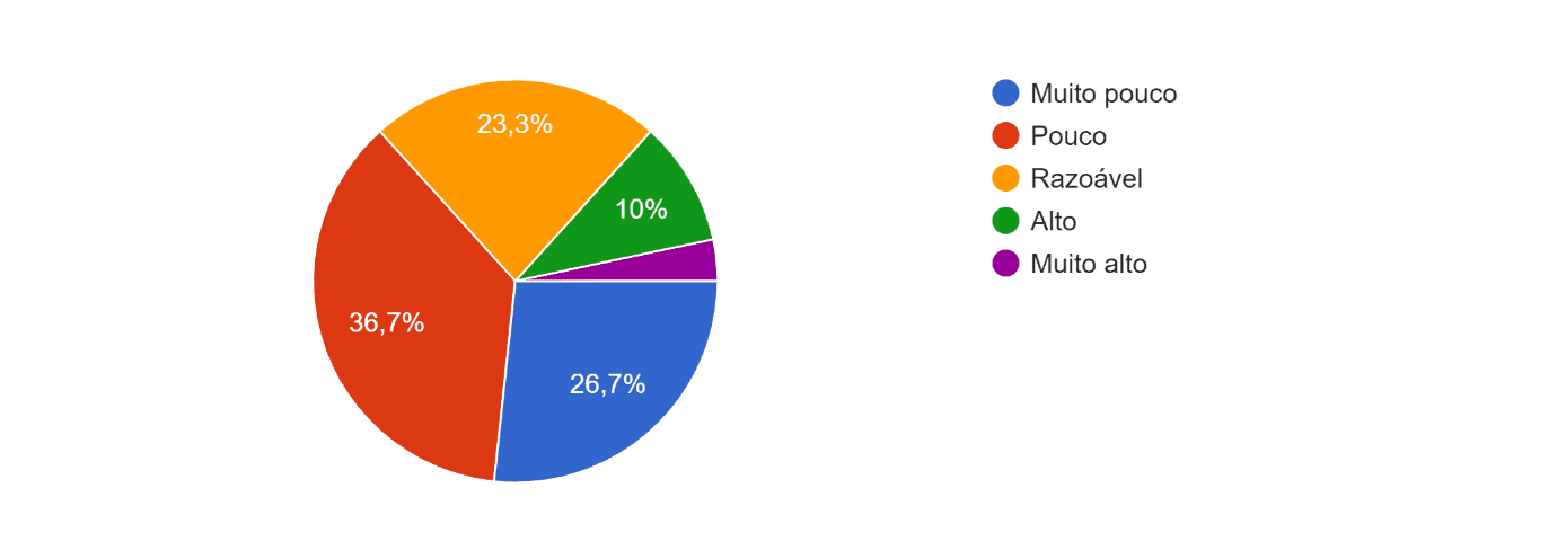

Processos de automatização poderia tornar os custos públicos menores e a qualidade maior. Isso permitiria mais qualidade pelas tecnologias novas como pressuposto de reduzir custos. É possível tornar os processos mais automático e isso melhoraria o desempenho das atividades públicas. No gráfico da figura 4 abaixo, 36,7 porcento das pessoas pesquisadas reconhecem os serviços públicos tendo pouco processo automático:

Figura 4 – Automatização dos processos

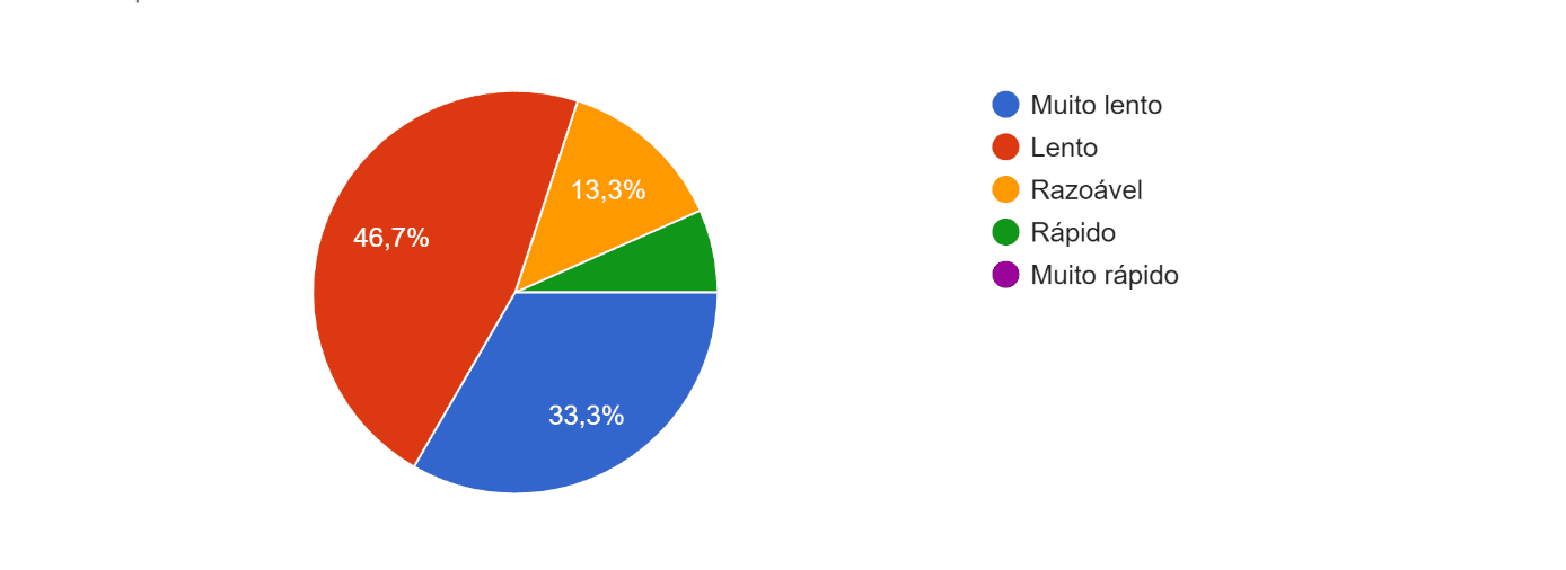

A automatização é possível por meio de softwares, fazendo com que tarefas repetitivas sejam concluídas por recursos computacionais, desta forma os agentes públicos teriam mais disposição para exercer as atividades mais complexas. Ainda com a automatização dos processos é possível reduzir o tempo de espera em filas que tem sido um dos principais problemas apontados que é o último aspecto aqui pesquisado e mostrado na figura 5. Como se segue abaixo, 46,7 porcento das pessoas entrevistadas tem tido problema com lentidão.

Figura 5 – Tempo de espera no atendimento público

A qualidade do tempo de espera que os usuários têm percebido está abaixo do esperado. Esse desconforto pode e tem sido mais bem gerenciado por meio de agendamentos via internet, via sites ou aplicativos para celular. Como exemplo, o agendamento a distância pela internet mostrou-se eficaz na redução de filas nos órgãos do INSS e Detran. No entanto isso não é regra para todas as atividades de todos os órgãos, precisa-se analisar a viabilidade desse tipo de implementação.

5. CONSIDERAÇÕES FINAIS

Administrar os custos eficientemente, fazer o uso racional desses recursos, porém de forma inteligente, pode ser uma tarefa complexa; não obstante, é o mínimo que gestores poderiam fazer para o aprimoramento da gestão das organizações públicas. Com a promoção e a manutenção da qualidade dos serviços é possível satisfazer as demandas básicas da sociedade.

A desburocratização de organizações públicas não trata de abolir a burocracia, que continua sendo o alicerce de qualquer sistema administrativo moderno de grande vulto. A atuação é nas disfunções da burocracia, eliminando-as ou reduzindo-as progressivamente para aumentar o grau de eficiência e efetividade da administração. Ou seja, a desburocratização é a ação de tornar a burocracia menos onerosa.

Atender a demanda social é a função das instituições públicas. Os inúmeros dilemas conhecidos vinculam o dia-a-dia do cidadão aos custos finais das suas próprias exigências. De certa forma, pode ser percebido um descompasso entre o que é pedido e o que é fornecido. Há uma latência de recebimento dos setores públicos, devido aos processos formais e burocráticos que são características de instituições centralizadas.

Para auxiliar no pensamento de administração eficiente, mitigando os gastos, é fundamental a gestão de custos e incentivo ao bom desempenho para que, no final, a qualidade seja uma realidade. Ferramentas de gestão empresarial podem apoiar o setor público a inovar nas suas funções para colaborar nessa adequação. Aumentar a eficiência tem vistas a diminuir a rigidez ou as disfunções burocráticas que, por outro, reduz custos com serviços desnecessários.

Informações oriundas de sistemas de custos são a base para alcançar um nível alto de gestão. O método ABC, por exemplo, pode ser a ferramenta essencial para se cumprir os objetivos principais dos organismos públicos no que tange a gestão de custo; mensurando seus custos, obtendo relatórios e assim permitir a tomada de decisão que poderá servir para prestar bons serviços, sem minar as finanças dos cidadãos.

A descentralização de prestação de serviços públicos como a terceirização pode tornar os processos menos rígidos e mais próximo da realidade. Pode viabilizar serviços mais econômicos e com maior qualidade. A automatização de serviços, em que o usuário não precise enfrentar a burocracia ou filas para alcançar sua satisfação é um fator a ser considerado e implica na gestão de custos.

6. REFERÊNCIAS

BRESSER-PEREIRA, L. C. Da administração pública burocrática à gerencial. Revista do Serviço Público – RSP, ano 47, v. 120, nº 01, 1996.

CARDOSO, R. L; AQUINO, A. C. B de; BITTI, E. J da S. Reflexões para um framework da informação de custos do setor público brasileiro. Revista de Administração Pública. Rio de Janeiro, v. 45, nº 05, 2011.

DE CAMPOS, J. C; SLOMSKI, V. Gestão de custos pela melhoria da qualidade na administração pública: um estudo empírico entre organizações brasileiras.

DE CARVALHO, K. L; BARBOSA, M de F. P. B; GONÇALVES, M. A. Terceirização e estratégia competitiva: perspectivas para a logística no Brasil. XIII SIMPEP – Bauru, SP, Brasil, 2006.

DE OLIVEIRA, R. Gestão pública: democracia e eficiência uma visão prática e política. Vol. 1, FGV, 2018.

DOS SANTOS, M. Sistema de Gestão pela Qualidade: uma pesquisa na seara da Gestão Pública. Tecno-Lógica, Santa Cruz do Sul, v. 20, nº 02, 2016.

FERREIRA, C. M. M. Crise e reforma do Estado: uma questão de cidadania e valorização do servidor. Revista do Serviço Público, [s.l.], v. 47, nº 03, 2014.

FERREIRA, J. A. Stark. Contabilidade de custos. São Paulo: Pearson Prentice Hall, 2007.

FOWLER, E. D; MELLO, C. H. P; COSTA NETO, P. L de O. Análise exploratória da utilização do programa de qualidade GESPÚBLICA nas instituições federais de ensino superior. Gest. Prod. São Carlos, v. 18, nº 04, 2011.

FREITAS, R. K. V de; DACORSO, A. L. R. Inovação aberta na gestão pública: análise do plano de ação brasileiro para a Open Government Partnership. Rev. Adm. Pública, Rio de Janeiro, v. 48, nº 04, 2014.

LIMA, F. F de; MORAES FILHO, R. A de. Gestão estratégica de custos: custeio por absorção em pequenas empresas em Recife, PE, Brasil. Interações (Campo Grande). Campo Grande, v. 17, nº 03, 2016.

LIMA, L. A. M de; CUNHA, G. R. Gestão de custos e performance empresarial: a visão dos gestores de instituições de ensino superior. Revista Gestão Universitária na América Latina – GUAL. Florianópolis, 2016.

MASCARELO, K; PFÜLLER, E. E; FEDERIZZI, R. B. Gestão de custos: o método abc em uma indústria de fibras. Revista GESTO, [S.l.], v. 05, nº 02, 2017.

MAUSS, C. V; SOUZA, M. A de S. Gestão de custos aplicada ao Setor Público Modelo para Mensuração e Análise da Eficiência e Eficácia Governamental. ATLAS S.A, 2008.

MISOCZKY, M. C; VIEIRA, M. M. F. Desempenho e qualidade no campo das organizações públicas: uma reflexão sobre significados. 2001.

MORETTI, I. Metodologia de Pesquisa Do TCC: Conheça Os Tipos e Veja Como Definir. Via Carreira. 2018.

MOURA, R de A. Gestão de custos no setor público. 2001.

OLIVEIRA, G. A. A Burocracia Weberiana e a Administração Federal Brasileira. 1970.

PINTO, J de F; BEHR, R. R. Contradições na avaliação de desempenho dos servidores técnico-administrativos em educação na universidade pública. Cad. EBAPE.BR, Rio de Janeiro, v. 13, nº 04, 2015.

REZENDE, F; CUNHA, A; BEVILACQUA, R. Informações de custos e qualidade do gasto público: lições da experiência internacional. Revista de Administração Pública. Rio de Janeiro, v. 44, nº 04, 2010.

RODRIGUES, M. C. P. Demandas sociais versus crise e financiamento: o papel do terceiro setor no Brasil. 1998.

[1] Graduando em Administração Pública.

[2] Graduanda em Administração Pública.

[3] Graduando em Administração Pública.

Enviado: Março, 2020.

Aprovado: Março, 2020.