ARTIGO ORIGINAL

CASTRO, Mariana Letícia Andrade Spadácio de [1], RAGASSI, Ana Beatriz [2], VIEIRA, Lucimar Sasso [3]

CASTRO, Mariana Letícia Andrade Spadácio de. RAGASSI, Ana Beatriz. VIEIRA, Lucimar Sasso. Como jovens podem realizar investimentos inteligentes. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 05, Vol. 14, pp. 73-94. Maio de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/investimentos-inteligentes

RESUMO

No presente artigo, apresenta-se os motivos pelos quais os jovens investem mal ou não investem. Para tanto, realizou-se uma pesquisa com aplicação de questionário entre os alunos da unidade da Fatec de Jales – SP, com o objetivo de analisar o perfil dos alunos nos quatro cursos oferecidos pela instituição, explanando os dados quantitativos e qualitativos. Dessa forma, comprovou-se e justificou-se os fatores pelos quais os jovens não fazem investimentos. Abordamos, também, comparativos de alguns investimentos, onde há aplicações em renda fixa e renda variável. Assim, apresentando possíveis diferenças no retorno financeiro de cada um, sendo claramente visível a diferença de ganhos. Por fim, apresenta-se uma proposta de carteira, estimulando os alunos a começarem a investir, sentindo-se seguros e com lucros vantajosos.

Palavras-chave: Investimentos, Renda Fixa, Renda Variável.

1. INTRODUÇÃO

Na atualidade consumista, verificou-se que muitos jovens, não conseguem poupar e realizar investimentos, por acreditarem que, para isso seja necessário ter uma renda muito alta e somente os mais afortunados conseguem obter tal feitio ainda, há aqueles que armazenam dinheiro e depositam em poupanças, o que não é um investimento viável, principalmente no momento de pandemia em que nos encontramos.

Aqueles que investem na poupança acreditam que estão realizando um investimento seguro e com retorno satisfatório em virtude de outros investimentos de renda fixa e a mais temida renda variável.

Baseado nessas informações, surgiu-se a ideia de comprovar esse fato e propor algumas soluções de melhorias para esse problema e jovens poderem sim realizar um investimento aplicando pouco dinheiro com retorno mais alto, viável, extinguindo o medo da perda do dinheiro investido e assim apresentando-se novos conceitos para aqueles que buscam oportunidades.

Observou-se que muitos universitários recebiam as informações necessárias sobre finanças para a aplicação, entretanto não realizavam investimentos ou se realizam, aplicam de forma equivocada. Por isso, justifica-se este artigo para apresentar formas de aplicação contendo uma carteira de investimentos com maior retorno, incentivando-os a realizar investimentos a longo prazo. Também se justifica esta pesquisa por haver jovens com insegurança em investir por medo de ter perdas nas aplicações. Para isso apresentar-se-á investimentos com segurança, e risco baixo. Ademais, este artigo é movido pelo gosto em alcançar jovens

Através desta pesquisa incentivá-los a realizar investimentos e a ter ciência da importância de aplicações com aportes rentáveis e com estabilidade, fazendo-os a realizar tais sugestões apontadas.

Além disso, o presente trabalho tem como objetivo provar que os jovens não investem ou investem muito mal e com isso propor melhorias para investirem com mais qualidade.

Para tanto, esta pesquisa ancorou-se a em literaturas sobre o tema (artigos científicos, monografias, sites, livros sobre investimentos em renda fixa e renda variável), para embasamento teórico qualitativo, pautando-se em resultados anteriores que buscam provar que os jovens não investem ou quando realizam investimentos aplicam em poupança, sendo uma aplicação desvantajosa, de acordo com o cenário atual e futuro.

A aplicação de questionário aos jovens universitários da Fatec Jales-SP, apresentando embasamento quantitativo a respeito de onde aplicam suas rendas, mostrando os resultados das aplicações que realizam, provando a afirmação de que realizam aplicações muito mal e podem obter resultados mais satisfatórios em outros tipos de investimentos de renda fixa, além da poupança constituiu o corpus deste trabalho. Após a realização da aplicação de questionários aos jovens, apresentou-se comparativos referentes a aplicações em rendas investidas na poupança, renda fixa, renda variável e em Fundos de Investimentos Imobiliários (FIIs), demostrando o maior retorno da aplicação em um determinado período, em que se provou os melhores retornos, com segurança e qualidade futuras.

2. DESENVOLVIMENTO

Os jovens não realizam investimentos e aqueles que investem aplicam em poupança, conforme CVM (2018, p. 1). Aqueles que investem, predomina uma postura conservadora, o que faz com que muitas pessoas acabem optando por modalidades tradicionais como a caderneta de poupança, por exemplo. Entretanto, os rendimentos mal compensam a inflação, podendo resultar até em perdas a depender do momento, ou seja, realizar aplicação em poupança, muitas vezes, pode estar tendo uma desvantagem e desvalorização do dinheiro aplicado.

Por receios, preocupações e inseguranças, os jovens optam em realizar aplicações na poupança, por não terem o conhecimento de que tais aplicações resultam em baixo rendimento por causa da inflação. No mercado financeiro existem inúmeras formas de realizar investimentos que vai dos mais arriscados, retornos rápidos de curto prazo; aos menos arriscados, com retornos mais baixos, a longo prazo, sendo que para cada perfil de investidor existem variedades de oportunidades.

Ressalta Cesar Bergo, sócio-consultor da Corretora OpenInvest, é fundamental identificar o perfil do investidor, conservador, moderado ou agressivo, para saber qual o tipo de carteira é mais adequado. Os mais conservadores preferem investimentos mais seguros, enquanto os agressivos aceitam mais riscos, explica. A poupança rende quase nada. Existem vários outros ativos muito mais interessantes. (BERGO apud 2019, CORREIO BRASILIENSE, 2019).

As formas mais conhecidas da categoria de investimentos são: Bolsa de Valores (Renda Variável), Renda Fixa, e Imóveis. Abaixo será descrito cada uma das três categorias apresentadas:

2.1 RENDA FIXA

De acordo com a XP Investimentos (2019, p. 1), Renda Fixa é o investimento realizado diretamente em Títulos Públicos e Privados de Renda Fixa. Quando você compra um título de Renda Fixa, está emprestando dinheiro ao emissor do papel, que pode ser um banco, uma empresa ou mesmo o Governo. Em troca disso, recebe uma remuneração por um determinado prazo, na forma de juros e/ou correção monetária, podendo receber, ainda, parcelas de amortizações.

No investimento em Renda Fixa, o investidor sabe qual o valor de juros que obterá retorno no final das aplicações, ou seja, não há mudança na taxa durante o período de investimento escolhido. No seguimento de Renda Fixa as aplicações mais conhecidas são o Tesouro direto, LCI (Letra de Crédito Imobiliário), LCA (Letra de Crédito do Agronegócio), CDI (Certificado de Depósito Interbancário), CDB (Certificado de Depósito Bancário), e a poupança.

2.1.1 POUPANÇA

Celi (2020, p. 1), define que “a poupança, também conhecida como “caderneta de poupança” é um tipo de conta bancária voltada para as pessoas que buscam acumular quantias, realizando a menor quantidade de retiradas possível”.

A poupança é o tipo de investimento mais antigo e conhecido pela população. Ela pode ser aberta em qualquer banco, podendo fazer depósitos de uma forma fácil, prática, segura e de baixo risco. A poupança não tem custo de manutenção ou tarifas, sendo que a partir do primeiro depósito já começa a render mensalmente. Entretanto, quanto menor o risco no investimento, menor é o retorno da aplicação.

A poupança é isenta de imposto de renda, mas sua liquidez é de 30 dias, ou seja, o dinheiro precisa permanecer na conta no período completo de um mês para receber o rendimento.

O rendimento da poupança é definido através da taxa Selic, o qual houve uma alteração desde 2012. Quando a taxa Selic estiver acima de 8,5% ao ano, o rendimento da poupança será 0,5% ao mês, mais a taxa referencial. Em caso da taxa Selic estiver menor que 8,5% ao ano, o rendimento da poupança será de 70% da Selic, mais a taxa referencial.

Mesmo que a poupança tenha bastante facilidade nas aplicações e controle, seu rendimento perde para a inflação. Para Fabrizio Gueratto, (2019, apud CORREIO BRASILIENSE, 2019), financista do canal 1 Bilhão Educação Financeira, o brasileiro, é obrigado a sair da caderneta se não quiser ficar mais pobre. Ele ressalta que a inflação acumulada em 12 meses ficou em 3,27% em novembro, mais do que o rendimento da caderneta de poupança.

Exemplificando tais informações, para um investimento realizado na poupança no valor de R$1.000,00 com o rendimento de 1,4% ao ano, tem-se um rendimento no final de 12 meses de R$14,00, sendo aproximadamente R$1,16 ao mês. Entretanto, esta rentabilidade se torna menor devido à inflação no período de 12 meses. Além disso, as mercadorias vão aumentando de preço e, dessa forma, o poder de compra do investidor diminui.

Os economistas acreditam que a inflação fechará o ano de 2020 em torno de 3%. Assim, a cada R$1.000,00, a inflação tirará R$30,00 ao ano, ou seja, dos R$ 1.000,00 investidos com rendimento de R$14,00 ao ano, subtraindo a inflação de R$30,00, ao final de um ano, o investidor perdeu R$12,00.

A verdade é que não houve ganho real na poupança, pois aparentemente o dinheiro está rendendo, mas perdendo poder de compra ao longo do tempo pela inflação, acarretando prejuízo.

2.1.2 TESOURO DIRETO

Conforme a BTG Pactual (2020, p. 1), O Tesouro Direto é um programa de investimentos oferecido pelo Governo Federal em parceria com a B3 (Brasil, Bolsa, Balcão). Com ele, o investidor pessoa física pode adquirir títulos da dívida federal, com risco mínimo e rendimentos um pouco maior que a poupança. Esses títulos podem ser pré-fixados, com um juro anual definido antes da aplicação, ou pós-fixados, com um juro fixo anual, mais a variação de um indexador, como o IPCA (Índice de Preços ao Consumidor Amplo) ou a Selic.

No Tesouro Direto, o investidor empresta seu dinheiro ao governo, recebendo ao final do período o valor investido com juros acrescidos.

2.1.3 LCI/LCA

Conforme InfoMoney (2018, p. 1), A LCI (Letra de Crédito Imobiliário) e a LCA (Letra de Crédito do Agronegócio) são dois tipos de investimentos em renda fixa isentos de Imposto de Renda, que costumam garantir retornos maiores em relação ao da caderneta de poupança.

A LCI e a LCA são investimentos cujos interessados emprestam seu dinheiro aos bancos e corretoras, sendo esses intermediários, para empréstimos tanto no setor de construções imobiliárias (LCI) como no setor de agropecuária (LCA). O investidor aplica seu dinheiro em um determinado período, podendo resgatar ao final o valor investido com retorno acrescidos dos juros.

2.1.4 CDB/CDI

O educador financeiro Leandro Bernincá (2019, apud CORREIO BRASILIENSE, 2019), responsável pela Área de Educação Financeira da Messem Investimentos, recomenda prestar atenção em outras aplicações de investimentos, que há um retorno melhor. Os Certificados de Depósito Bancários (CDBs) também são um truque, rendem cerca de um ou dois pontos percentuais acima dos juros oficiais, afirma.

O CDB é um investimento onde as pessoas realizam empréstimos para a quebra de caixa dos bancos. Basicamente, conforme varia em porcentagem a movimentação de entrada e saída de caixa, gera ganhos de juros aos investidores.

De acordo como Fordelone (2015, p. 1) “Certificado de Depósito Interbancário ou, simplesmente, é um título de emissão das instituições financeiras, que lastreia as operações do mercado interbancário, ou seja, transações entre bancos”.

Ainda de acordo do como o Fordelone (2015, p. 1), “este certificado que permite que os bancos emprestem dinheiro e, também, o tomem emprestado de outras instituições financeiras. Como acontece com o CDB, o CDI é uma modalidade de aplicação que pode render uma taxa de juro variável ou fixa”.

O CDB e o CDI são quase a mesma coisa; a diferença é que o CDB são títulos monetários em que os investidores emprestam aos bancos e o CDI são bancos que emprestam dinheiro para outros bancos.

Como antes mencionado, o CDI é uma aplicação onde bancos fornecem empréstimos para outros bancos, cujos investidores aplicam neste seguimento por ser de baixo risco e seguro. Os investidores ganham com os aportes realizados e com taxas fixadas no início dos investimentos, sabendo o ganho final.

2.2 IMÓVEIS

Conforme Multimarcas (2020, p. 1), “o investimento direto em imóveis é a modalidade mais convencional e a mais conhecida do mercado. Trata-se do formato em que o investidor simplesmente adquire um imóvel com o propósito de rentabilizá-lo de alguma forma”.

Integrado a esse tipo de investimento, existe a possibilidade de: comprar um imóvel e locá-lo para obter o aluguel; comprar na planta para revender; gestão ativa (onde compra o imóvel, realiza uma reforma e vende a um valor maior); e também a compra e venda de terrenos, onde há a valorização no médio/longo prazo.

2.3 BOLSA DE VALORES

De acordo com o Dicionário Financeiro (2020, p. 1), “a Bolsa de Valores é um mercado onde se concentram as compras e vendas de ações e títulos que são disponibilizados por empresas de capital aberto”.

Para realizar operações na bolsa de valores é necessário abrir uma conta em uma corretora de valores para intermediar os aportes. Integradas à bolsa de valores, existem vários tipos de compra de ativos; um destes podendo ser por meio de ações empresariais, ou por meio de cotas de Fundos de Investimentos Imobiliários (FII).

2.3.1 AÇÕES

As ações são investimentos de renda variável, o que pode gerar desde lucros a prejuízos. Além disso existem dois tipos de ações: Ordinárias (ON), onde os acionistas possuem direito de voto em assembleias da empresa e a Preferencial (PN), que não possuem direito ao voto, mas possuem preferência no recebimento de dividendos. (Dicionário Financeiro, 2020, p. 1)

As ações são partes de uma empresa, na qual os acionistas compram e vendem as partes dentro da bolsa de valores. Os acionistas, no momento da compra, podem optar por qual tipo de ação deseja negociar, podendo ser Ordinária (ON) ou Preferencial (PN). Por este tipo de investimento ser de renda variável, precisa-se estar ciente dos riscos para realizar tal tipo de aplicações.

2.3.2 FUNDOS DE INVESTIMENTOS IMOBILIÁRIOS (FII)

Bona (2019, p. 1) diz que,

O Fundo de Investimento Imobiliário (FII) é caracterizado pela reunião de investidores que formam uma sociedade com o objetivo de comprar ou construir algum tipo específico de imóvel. Logo, ao investir em um FII você se torna proprietário de pequena parte de um ou de vários prédios que compõem aquele fundo.

Segundo a Easynvest (2019, p. 1),

Fundos Imobiliários são um tipo de Fundo de Investimento que aplicam em empreendimentos imobiliários, como shoppings, hospitais e prédios comerciais ou ativos relacionados, como CRIs (Certificado de Recebíveis Imobiliários). Ao adquirir cotas de FIIs você se torna um dos “donos” desse imóvel, recebendo os aluguéis como lucro.

Os fundos imobiliários, de forma resumida, são compras de pequenas partes de imóveis, que se recebe mensalmente os aluguéis dos estabelecimentos, gerando uma renda mensal conforme os lucros da instituição.

Segundo Clear, (2020, p. 2)

[…] o boletim de fundos imobiliários da B3 confirmou que o número de investidores pessoa física em fundos imobiliários atingiu a marca histórica de 1 milhão de investidores em agosto/2020 (crescimento de 6,0% no mês e 60% desde o começo do ano), mostrando cada vez maior interesse nessa classe de ativo de renda variável.

3. METODOLOGIA

Para a elaboração deste trabalho fez-se necessário o uso de pesquisas bibliográficas, provando através de dados que os jovens aplicam seu dinheiro de maneira ineficiente. Por meio de uma pesquisa quantitativa e qualitativa, realizada em 2019 pela ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais), foram coletadas informações de onde os jovens fazem suas aplicações. Com os dados desta pesquisa, deu-se origem ao embasamento do presente artigo.

Por meio desta investigação e coleta de dados, foi possível encontrar novas soluções para os problemas de más aplicações, e investimentos com pouco retorno, tornando as aplicações ineficientes. Com pesquisas em artigos, periódicos, site e noticiais, conseguiu-se apurar novas formas de investimentos, com retornos maiores e poucos riscos em relação à poupança.

A pesquisa foi por meio da aplicação de um questionário aos alunos da Faculdade de Tecnologia de Jales. No questionário abordou-se fatores que determinassem as principais causas e empecilhos da insegurança dos jovens em ousarem outros investimentos além da poupança. Isso possibilitou com que os autores propusessem uma solução viável para os jovens universitários e para outrem.

Após a coleta de dados, realizou-se uma tabulação das informações da pesquisa qualitativa para que fosse analisado o perfil desses investidores iniciantes. Foram ressaltadas as seguintes questões: Se seguem uma certa tendência? De qual maneira seria mais prático? Onde investem? Por que investem?

A partir das questões mencionadas anteriormente, analisou-se fatores de segurança e outros tipos de correlações nos resultados.

Na etapa de apuração dos resultados, o questionário produzido e aplicado aos alunos da Fatec Jales, teve uma população de 750 alunos, tendo como retorno 80 respostas, em um período de recebimento das respostas de 15 dias, enviadas por redes sociais e grupos da faculdade, sendo a confiabilidade dos resultados de 90% e uma margem de erro sendo de 8,87%. Os dados foram apurados e expostos de forma mais abrangente na análise e discussão dos resultados.

Por meio das análises, compreendeu-se que muitos jovens não realizam investimentos de forma inteligente. Após a coleta de dados quantitativos tal qual Dalfovo; Lana e Silveira (2008), de que tudo pode ser mensurado em números, classificado e analisado. Apurou-se todos os resultados através da pesquisa qualitativa.

De acordo ainda com Dalfovo; Lana e Silveira (2008), a pesquisa qualitativa, determina o problema, sendo necessário compreender e classificar os processos dos grupos, contribuindo para as mudanças, possibilitando o entendimento das mais variadas particularidades dos indivíduos, para que assim fosse possível analisá-los para apresentar quais os investimentos mais utilizados e quais os medos da população pesquisada na área de investimentos e, posteriormente, apresentar propostas para melhoria na vida financeira desses.

4. ANÁLISE E DISCUSSÃO DOS RESULTADOS

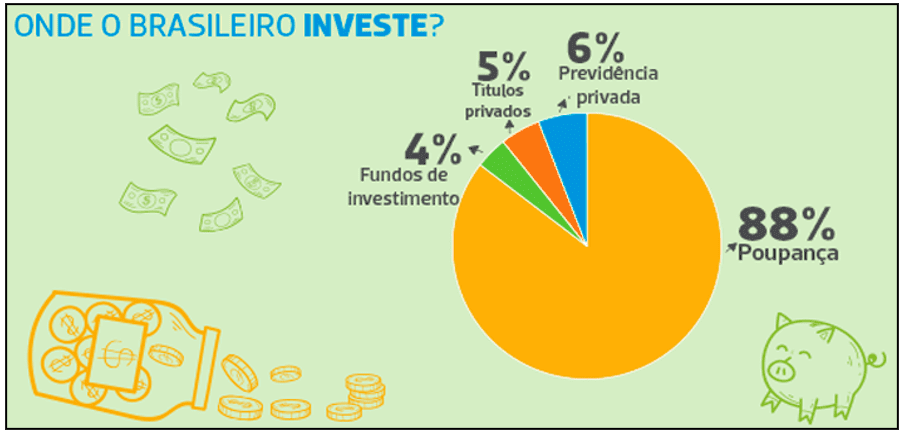

Conforme ANBIMA (2018) “os brasileiros poupam pouco. […]. Em 2017, apenas 9% aplicaram em produtos financeiros e menos da metade da população (42%) tinha algum dinheiro guardado ao final do ano passado”.

Ainda de acordo com ANBIMA (2018), “[…] entre os investidores, 88% aplicam na caderneta de poupança”. Isso não significa que somente quem tem pouca renda aplica seu dinheiro em poupança, mas também pessoas que ganham até 10 salários mínimos. No gráfico 1, tem-se informações de uma pesquisa realizada pela ANBIMA, mostrando onde os brasileiros investem seu dinheiro.

Gráfico 1 – Onde o brasileiro investe?

A partir da aplicação realizada por meio de um questionário enviado aos 750 alunos da Fatec Jales, obtiveram-se resultados importantes a respeito dos investimentos que os jovens realizam. A aplicação ocorreu por meio de divulgação nas redes sociais e grupos da faculdade, dos quais, 80 pessoas responderam à pesquisa.

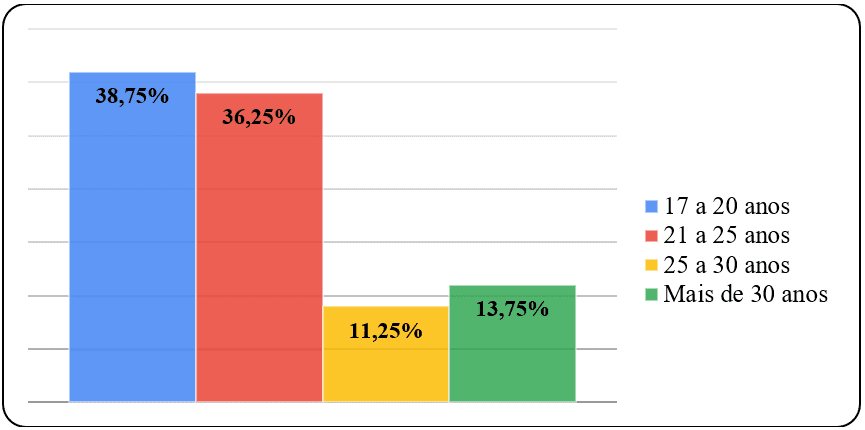

Gráfico 2 – Idade dos participantes

No gráfico 2, percebeu-se que a faixa etária com maior quantidade de respostas foi de 38,75% dos alunos com idade entre 17 a 20 anos. Em seguida, os alunos entre 21 a 25 anos sendo de 36,25%, outros de 25 a 30 anos, tendo de 11,25% e os maiores de 30 anos de idade com 13,75%.

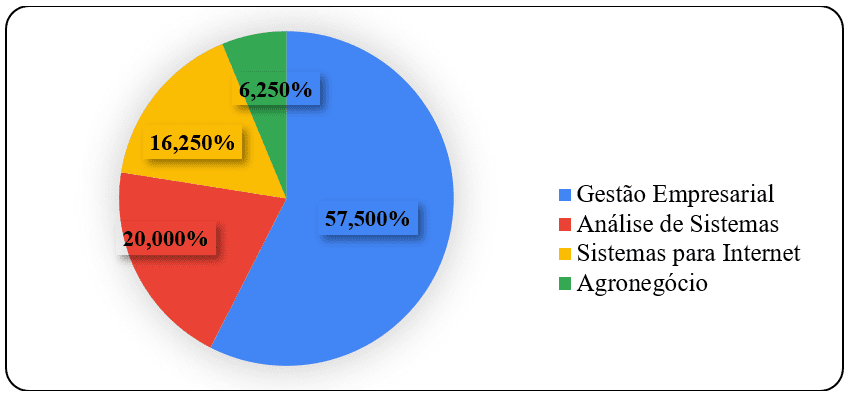

Gráfico 3 – Curso que está matriculado

Percebeu-se que dos 4 cursos disponibilizados pela instituição, 57,50% dos alunos eram do curso de Gestão Empresarial, 20,0% do curso de Análise e Desenvolvimento de Sistemas, 16,25% do curso de Sistemas para Internet e 6,25% do curso de Agronegócio, como mostra o gráfico 3.

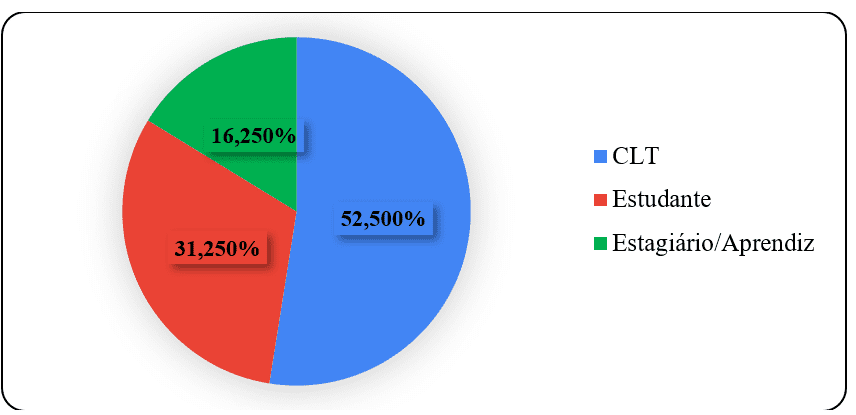

Gráfico 4 – Tipo de Trabalho

Para sabermos se os alunos poderiam realizar algum tipo de investimento, com valores mais acessíveis, apurou-se que os jovens tinham alguma forma de renda. No gráfico 4, tendo como resultado 52,50% dos participantes tendo um trabalho registrado (CLT), 32,25% deles são somente estudantes, não tendo uma renda e 16,25% realizam algum tipo de estágio ou são aprendizes.

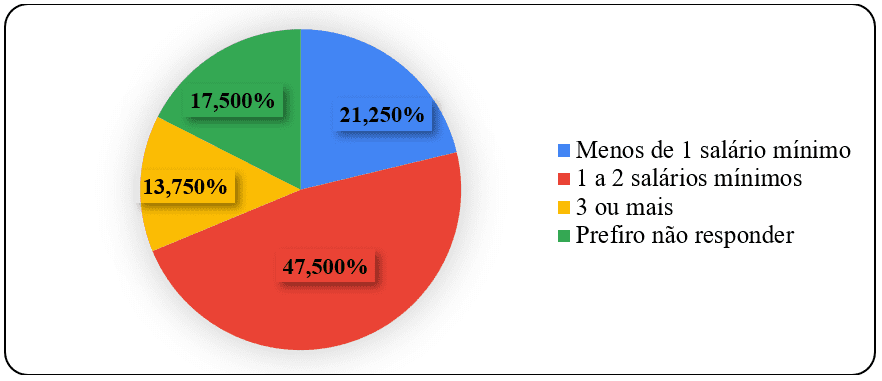

Gráfico 5 – Renda Salarial

Dos jovens que recebem algum tipo de renda, foram analisados quais destes poderiam realizar aplicações com o dinheiro que recebem. Analisando o gráfico 5, tem-se que 47,50% dos entrevistados ganham entre 1 e 2 salários mínimos, seguido por 21,25% que ganham menos de 1 salário mínimo, 13,75% ganhando mais de 3 salários mínimos e 17,50% preferiram não responder.

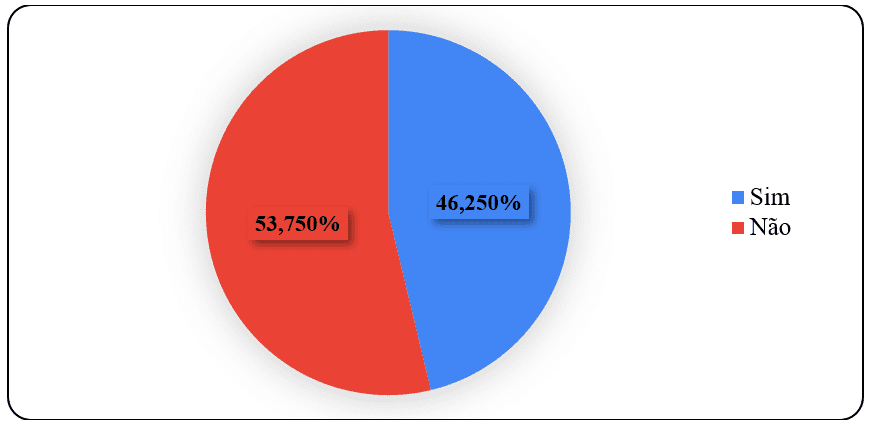

Gráfico 6 – Você Investe?

Dos resultados computados entre os jovens, indagou-se quais investem. A resposta teve como resultado que 46,25% dos universitários realizam algum tipo de investimento e 53,75% não investem. No gráfico 6, pode-se verificar tal informação.

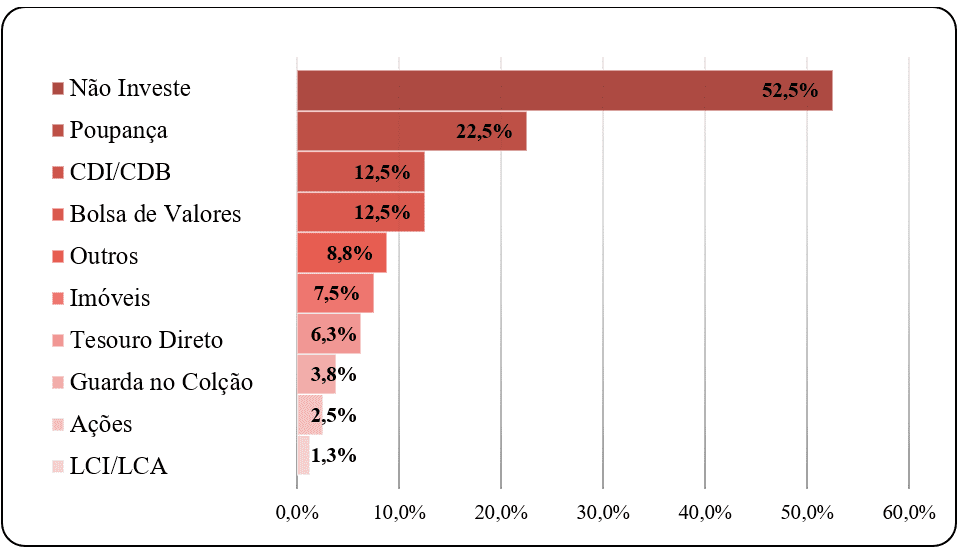

Gráfico 7 – Onde investe?

Das 80 respostas coletadas, as aplicações que os jovens realizam pode ser avaliada no gráfico 7, onde mostra-se que 52,5% não investem, 22,5% investem em poupança, 12,5% investem em Bolsa de Valores, outros 12,5% em CDI/CDB, 8,8% em outros tipos de investimentos, 7,5% investem em Imóveis, 6,3% em Tesouro Direto, e há 3,8% que guardam no colchão, 2,5% aplicam em ações e 1,3% investem em LCI/LCA.

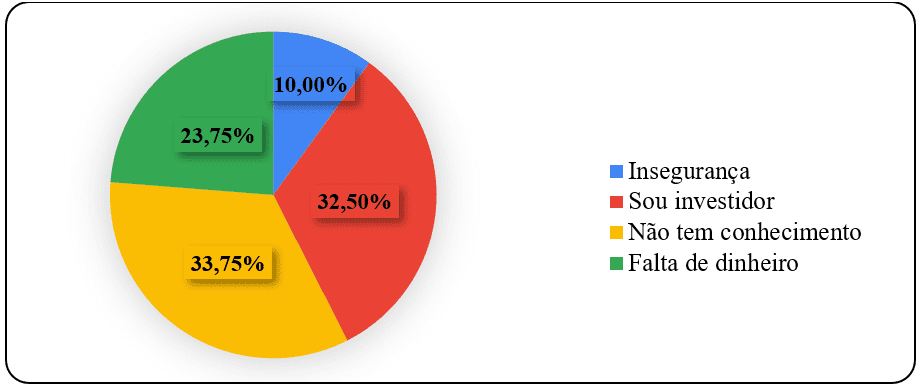

Gráfico 8 – Por que não investe?

Observando uma porcentagem tão elevada de jovens que não investem, veio a seguinte questão: “POR QUÊ? ”. Por que os jovens não investem?

No gráfico 8 eles responderam a esta pergunta: 33,75% afirmaram não ter o conhecimento, 23,75% dizem que falta dinheiro, 10% sentem insegurança e 32,5% já investem em algum seguimento.

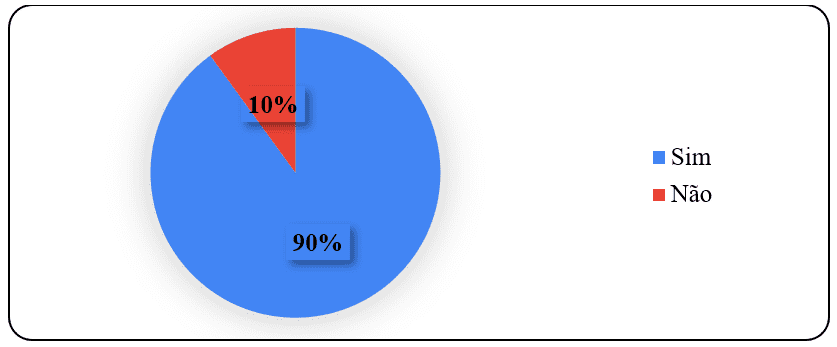

Gráfico 9 – Você Gostaria De Aprender Sobre Investimentos?

A última questão foi se estes jovens têm algum interesse em aprender mais sobre investimentos. O Gráfico 9 apresentou tal resultado, em que 90% dos entrevistados tiveram interesse em aprender mais sobre o assunto e somente 10% não tiveram interesse em aprender sobre investimentos.

Após a tabulação dos dados da pesquisa realizada com os 80 alunos, realizou-se uma análise dos resultados obtidos de várias aplicações financeiras. Com isso, demostra-se a seguir os comparativos dos retornos de investimentos em determinados tipos de renda fixa e renda variável para conhecimento geral.

Na tabela 1, tem-se um demonstrativo de rendimento referente ao ano de 2019 do retorno proporcionado em uma aplicação na poupança no valor de R$1 mil reais, cujo retorno foi de R$43,40.

Tabela 1 – Rendimento da Poupança em 2019

| Poupança 2019 | 4,34% |

| Aplicação na poupança nova | R$ 1.000,00 |

| Rendimento bruto acumulado em 2019 | R$ 43,40 |

| Imposto de Renda | R$ 0 |

| Valor final | R$ 1.043,40 |

Fonte: Oliveira, 2020.

Com uma aplicação no valor de R$1.00,00, aqueles que investiram no ano de 2019 no Tesouro Direto, teve lucro de R$46,29. Observa-se que na tabela 2, o resgate do investimento poderá ser realizado somente no ano de 2023, pois é um investimento de médio prazo pré-estabelecido.

Tabela 2 – Rendimento Tesouro Direto em 2019

| Tesouro Direto em 2019 | 17,50% |

| Aplicação em Tesouro Selic 2023 | R$ 1.000,00 |

| Rendimento bruto acumulado em 2019 | R$ 59,30 |

| Imposto de Renda (17,5% sobre o rendimento bruto) | R$ 10,37 |

| Taxa de custódia (0,25% sobre capital + rendimento bruto) | R$ 2,64 |

| Valor final | R$ 1.046,29 |

Fonte: Oliveira, 2020

A tabela 3 apresenta o resultado de uma aplicação realizada em 100% do CDI, no período de 2019. Percebe-se que em um investimento de R$1.000,00 reais, obteve-se um retorno de R$49,23.

Tabela 3 – Rendimento do CDI 100% em 2019

| CDI 2019 | 17,50% |

| Aplicação em CDB 100% do CDI | R$ 1.000,00 |

| Rendimento bruto acumulado em 2019 | R$ 59,67 |

| Imposto de Renda (17,5% sobre o rendimento bruto) | R$ 10,44 |

| Valor final | R$ 1.049,23 |

Fonte: Oliveira, 2020.

De acordo com a tabela 4, analisou-se que um investimento no BOVA11 (ETF[4] do Índice Bovespa), no valor de R$1.000,00, obteve-se um retorno em lucro de R$267,58, mesmo pagando 15% de imposto, o retorno é expressamente maior. Entretanto, quanto maior o retorno esperado, maior será o risco do investimento.

Tabela 4 – Rendimento da BOVA11 em 2019

| BOVA11 em 2019 | 31,48% |

| Aplicação em BOVA11 | R$ 1.000,00 |

| Rendimento bruto acumulado em 2019 | R$ 314,80 |

| Imposto de Renda (15% sobre o rendimento bruto) | R$ 47,22 |

| Valor final | R$ 1.267,58 |

Fonte: Oliveira, 2020.

O retorno de uma aplicação de R$1.00,00 em IFIX[5] (Índice de Fundos de Investimentos Imobiliários) no ano de 2019, como mostra a tabela 5, foi mais significativo no resultado final, sendo de R$305,58 seu lucro. Os fundos imobiliários tiveram um retorno bom; este tem o seu risco, mas, não é tão alto.

Tabela 5 – Rendimento do IFIX em 2019

| [6]IFIX em 2019 | 35,95% |

| Simulação de Aplicação no IFIX | R$ 1.000,00 |

| Rendimento bruto acumulado em 2019 | R$ 359,50 |

| Imposto de Renda[1] (20% sobre o rendimento bruto) | R$ 71,90 |

| Valor final | R$ 1.287,60 |

Fonte: Elaborado pelos autores, 2020.

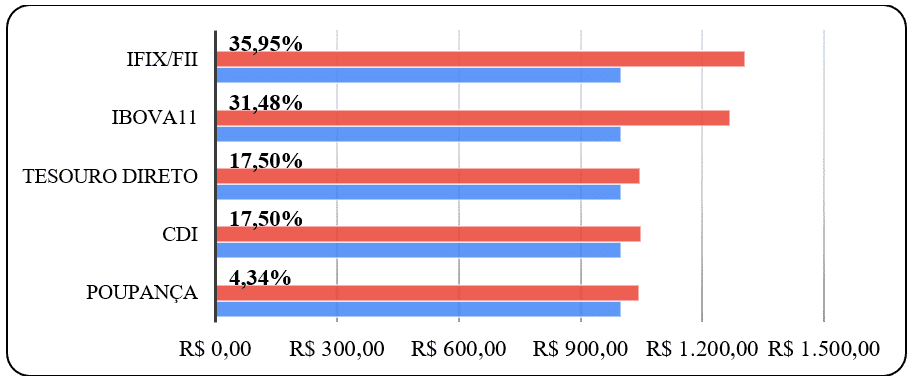

Gráfico 10 – Comparativo de rentabilidade do ano de 2019

No gráfico 10 há um comparativo, em porcentagem, dos rendimentos de cinco diferentes tipos de investimentos. Inicialmente todos com aplicação de R$1.000,00 e seus resultados tendo como referência o ano de 2019. Observou-se que houve um retorno de 35,95% em IFIX/FII, 31,48% em IBOVA11, 17,50% em Tesouro Direto, 17,50% em CDI e 4,34% na Poupança, dos quais, subtraindo a porcentagem da inflação de 3%, teve-se um retorno de 1,4% aproximadamente.

5. CONCLUSÃO

O presente trabalho teve como objetivo provar que os jovens não investem ou investem muito mal e com isso propor melhorias para investirem com mais qualidade.

Sendo assim, realizou-se pesquisas em artigos científicos, monografias, sites, livros sobre investimentos em renda fixa e renda variável, para embasamento teórico qualitativo, apresentando-se resultados anteriores que buscam provar que os jovens não investem ou quando realizam investimentos aplicam em poupança, sendo uma aplicação desvantajosa de acordo com o cenário atual e futuro.

Os dados foram levantados por meio de questionário aos jovens universitários da Fatec Jales, apresentando embasamento quantitativo a respeito de onde aplicam suas rendas, mostrando os resultados das aplicações que realizam, provando a afirmação de que realizam aplicações muito mal e podem obter resultados mais satisfatórios em outros tipos de investimentos de renda fixa, além da poupança.

Por meio dos dados coletados, verificou-se que os jovens não realizam investimentos inteligentes, provando-se o objetivo de mostrar que os jovens investem em poupanças (22,5%) ou nem mesmo investem (52,5%).

Também se comprovou que os alunos têm algum tipo de renda para realizar aplicações, entretanto, acreditam que falta dinheiro para realizar investimentos, sentem inseguranças e não têm o conhecimento necessário para tal. Sugere-se, portanto, que os jovens comecem aos poucos a poupar 10% de seus ganhos para investirem. No Tesouro Direto é possível realizar investimentos de no mínimo R$30,00 mensais, sendo um investimento seguro e com retorno maior que na poupança.

O objetivo inicial de apresentar comparativos dos resultados, de outros tipos de aplicações em renda fixa e variável foram plenamente cumpridas; claramente se tem a percepção da diferença dos lucros obtidos no valor final, sendo de até 35,95%.

Mesmo tendo uma porcentagem alta de investidores em poupança e não investidores, dentre os universitários, 90% destes querem aprender mais sobre investimentos. Para isso, sugere-se que, para qualquer tipo de aplicações e investimentos, é necessário realizar pesquisas relacionadas ao mercado financeiro, tais como finanças e análise contínua do mercado.

Sugere-se, ainda para os iniciantes, uma carteira de investimentos não muito concentrada em somente um tipo de investimento. Propõe-se uma diversificação visando um equilíbrio nos resultados, para se poder ter segurança e menor risco de perda. Para isso, sugere-se uma carteira de investimentos de 90% em renda fixa e 10% em renda variável. Por exemplo, uma carteira interessante seria: 90% Tesouro Direto, 5% em ações e 5% em fundos de investimentos Imobiliários (FIIs).

Tal proposta de carteira para iniciantes deu-se por meio da consideração ao risco, e uma possível perda, ou seja, se caso o investidor perder os 10% da Renda Variável, em aproximadamente 2 anos, terá o retorno do investimento nos lucros da Renda Fixa, mantendo um equilíbrio.

Para os jovens investidores que se sentirem mais familiarizados com o mercado financeiro e não tiverem medo de correr risco um pouco maior, preferindo-se uma carteira com maior retorno, sugere-se a aquisição de 75% em Renda Fixa e 25% em Renda Variável, como por exemplo: 75% em Tesouro Direto, 15% em FIIs e 10% em ações.

A sugestão de carteira referente àqueles que possuem um conhecimento prévio em investimentos foi por meio da análise de fatores de risco, os quais são um pouco maiores que na primeira carteira sugerida. O investimento no Tesouro Direto tendo maior parcela na carteira, mantém um equilíbrio para o investidor, em caso de possíveis perdas; os fundos imobiliários têm dividendos mensais; isso faz com que, em caso de perda e desvalorizações, o investidor ainda terá lucros de rendimentos das ações, e 10% em ações para ter um retorno maior em boas aplicações.

O caminho para se iniciar tais investimentos propostos exige que se abra uma conta na corretora de valores, podendo ser de preferência pessoal; logo em seguida, precisa realizar transferência de uma conta bancária para a corretora para poder iniciar os aportes, finalizando na decisão do tipo de papel, investimento e/ou aplicação que deseja realizar. O guia, previamente apresentado, é o básico para dar início aos investimentos; já para profundidade no assunto, o investidor deverá realizar pesquisas mais avançadas para um maior envolvimento na área de finanças.

Para cada compra de FII e ações no mercado financeiro, sugere-se o estudo das empresas da B3, analisando o setor de atuação, patrimônio líquido, lucro, fluxo de caixa, demonstrativo de resultados do exercício, dívidas, inadimplências, a visão futura da instituição, projetos a longo prazo de crescimento e desenvolvimento.

Todos esses fatores mencionados precisam-se ser mensurados para adquirir empresas com retornos viáveis e atrativos, estando ciente de que quanto menor o risco, menor o retorno e quanto maior o risco, maior o retorno. Para isso, obtenha sempre um equilíbrio na carteira de investimentos para manter uma média nos riscos e ganhos, garantindo o sucesso nos investimentos de forma inteligente.

É necessário lembrar que em investimentos de renda variável as rentabilidades passadas não garantem retornos no futuro, por isso, realizar pesquisas, analisar, investigar e apurar os dados das empresas é um fator tão relevante para compras a médio e longo prazo.

Pretende-se realizar ampliações do tema desenvolvido futuramente, por meio de uma aplicação do questionário em uma população maior, não somente aos universitários, mas a outros nichos e classificação de participantes, tendo um retorno em escala de pelo menos 100 a 150 respostas para computação do perfil dos entrevistados, com uma confiabilidade de até 99% e uma margem de erro menor possível, sendo necessário coletar ainda mais respostas. Ainda, por intermédio desse realizar, uma aplicação de pesquisa somente àqueles que não realizam nenhum tipo de investimento ou somente investem em poupança.

Ainda, uma explanação e ampliação da pesquisa concentrando-se mais na população que não investe, redefinindo os resultados do gráfico 8, onde apresenta-se uma porcentagem de investidores e não somente quem não investe, explanando o assunto com a intenção de aprimoramento, aprendizagem e incentivo a tais participantes a iniciarem investimentos de médio a longo prazo. A partir disto, apresentar comparativos de outros investimentos e seus retornos lucrativos de anos anteriores, apontando e ampliando o conhecimento em análise de escolhas e critérios de ações, FIIs, entre outros diversos tipos de Renda Fixa e renda Variável.

REFERÊNCIAS

ANBIMA. Conteúdos especiais – ANBIMA . www.anbima.com.br. Disponível em: <https://www.anbima.com.br/pt_br/especial/>. Acesso em: 7 set. 2020.

ANBIMA. Menos da metade dos brasileiros têm dinheiro gasto em produtos financeiros – ANBIMA. www.anbima.com.br. Disponível em: <https://www.anbima.com.br/pt_br/noticias/menos-da-metade-dos-brasileiros-tem-dinheiro-aplicado-em-produtos-financeiros-2CA08A87652135670165448409377E92.htm>. Acesso em: 23 out. 2020.

ANBIMA. Raio X do Investidor 2019 – ANBIMA. www.anbima.com.br. Disponível em: <https://www.anbima.com.br/pt_br/especial/raio-x-do-investidor-2019.htm>. Acesso em: 23 set. 2020.

BATISTA, V; LOIOLA, C. Poupança ou fundos? Especialistas contam onde é mais vantajoso investir. Correio Braziliense, 2019. Disponível em: <https://www.correiobraziliense.com.br/app/noticia/economia/2019/12/30/internas_economia,817304/poupanca-ou-fundos-especialistas-contam-onde-e -mais-vantajoso-investi.shtml>. Acesso em: 29 out. 2020.

Bolsa de Valores: O que é, como funciona e como investir? Dicionário Financeiro. Disponível em: <https://www.dicionariofinanceiro.com/bolsa-de-valores/>. Acesso em: 14 out. 2020.

BONA, A. Fundos de Investimento Imobiliário: saiba a diferença entre CRI e FII. Disponível em: <https://andrebona.com.br/fundo-de-investimento-imobiliario-saiba-diferenca-entre-cri-e-fii/>. Acesso em: 14 out. 2020.

BTG Pactual. Tesouro Direto: como funciona, como investir e rentabilidade. BTG Pactual digital. Disponível em: <https://www.btgpactualdigital.com/blog/investimentos/tudo-sobre-tesouro-direto>. Acesso em: 14 out. 2020.

CELI, R. Poupança: o que é e como funciona. Disponível em: <https://www.sstandi.com.br/blog/dicas-rapidas/poupanca-o-que-e/>. Acesso em: 27 out. 2020.

CLEAR CORRETORA. Relatório de Alocação. 2020. Disponível em: <http://image.clear-informa.com.br/lib/fe8d1373756503757d/m/3/0b65c89d-2b0d-48de-87b5-930fd314f011.pdf>. Acesso em: 19 out. 2020.

Conta poupança: saiba o que é, como funciona e quanto rende. Dicionário Financeiro. Disponível em: <https://www.dicionariofinanceiro.com/conta-poupanca/>. Acesso em: 27 out. 2020.

CVM. CENÁRIO DA POUPANÇA E DOS INVESTIMENTOS DOS BRASILEIROS OUTUBRO 2018. 2018. Disponível em: <http://www.cvm.gov.br/export/sites/cvm/menu/investidor/estudos/pesquisas/20181002_estudo_spc_cenario_da_poupanca_e_dos_investimentos_dos_brasileiros.pdf>. Acesso em: 23 set. 2020.

DALFOVO, M. S; LANA, R. A.; SILVEIRA, A. Métodos quantitativos e qualitativos: um resgate teórico. Revista Interdisciplinar Científica Aplicada, Blumenau, v.2, n.4, p.01- 13, Sem II. 2008

EASYNVEST. Fundos de Investimento Imobiliário. Disponível em: <https://www.easynvest.com.br/produto-fii-fundos-imobiliarios.html>. Acesso em: 14 out. 2020.

FORDELONE, Y. Entenda o que é CDI e como funciona. Guiabolso. Disponível em: <https://blog.guiabolso.com.br/entenda-o-que-cdi/>. Acesso em: 14 out. 2020.

INFOMONEY. Como funciona a Poupança? InfoMoney. Disponível em: <https://www.infomoney.com.br/guias/poupanca/>. Acesso em: 29 out. 2020.

INFOMONEY. LCI e LCA: guia completo para começar a investir. InfoMoney. Disponível em: <https://www.infomoney.com.br/guias/lci-lca/>. Acesso em: 14 out. 2020.

MULTIMARCAS. Guia Completo Para Investir Em Imóveis E Aumentar Patrimônio! Disponível em: <https://blog.multimarcasconsorcios.com.br/investir-em-imoveis/>. Acesso em: 27 out. 2020.

OLIVEIRA, M. Rendimento da poupança 2019: ranking dos investimentos. blog.magnetis.com.br. Disponível em: <https://blog.magnetis.com.br/rendimento-poupanca-2019/>. Acesso em: 29 out.2020.

XP Investimentos. Renda Fixa | XP Investimentos. www.xpi.com.br. Disponível em: <https://www.xpi.com.br/investimentos/renda-fixa/>. Acesso em: 14 out. 2020.

APÊNDICE – REFERÊNCIA DE NOTA DE RODAPÉ

4. ETF – é a sigla para Exchange Traded Funds, fundos que replicam o desempenho de índices e que são negociados em bolsa de valores, como se fossem papéis de uma empresa. ETF, é como se estivesse comprando todas as ações da carteira usada como referência.

5. IFIX – significa Índice de Fundos de Investimentos Imobiliários. O índice é o único da B3 referente aos FIIs e visa representar o desempenho médio dos principais fundos deste tipo negociados na bolsa. Por ser um índice financeiro teórico, não é possível investir diretamente no IFIX.

6. Os FIIs são isentos de impostos no recebimento de dividendos (lucro mensal do ativo). Entretanto há uma cobrança de 20% sobre o lucro em caso de venda do ativo.

[1] Graduação.

[2] Graduação.

[3] Orientador. Doutorado em Física Aplicada: Opção Computacional.

Enviado: Janeiro, 2021.

Aprovado: Maio, 2021.

Uma resposta

Incrível este artigo, extremamente necessário, parabéns aos envolvidos