ARTIGO ORIGINAL

BARCELLOS, Suiene Mayer da Silva [1]

BARCELLOS, Suiene Mayer da Silva. Lei de Responsabilidade Fiscal: Controle dos Gastos Públicos com pessoal de Itaocara/RJ. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 05, Ed. 06, Vol. 06, pp. 51-65. Junho de 2020. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/gastos-publicos, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/gastos-publicos

RESUMO

O Brasil é um país que tem um longo histórico de desequilíbrio financeiro, ligado, em grande parte, às despesas com pessoal. Diante disso, foi criada a Lei de Responsabilidade Fiscal (LRF) com o intuito de promover um maior controle fiscal, eficiência e qualidade na prestação dos serviços públicos à sociedade. Diante disso, o presente estudo teve por objetivo verificar a importância da Lei de Responsabilidade Fiscal como uma forma de controlar os gastos públicos com pessoal no município de Itaocara/RJ. Para a análise, foi realizado um levantamento dos gastos com pessoal do Poder Executivo Municipal, no ano de 2018, para, dessa forma, tentar compreender se a LRF vem sendo utilizada como uma ferramenta de controle de gastos com pessoal no município em análise. Os resultados apresentados apontaram que o município vem cumprindo as normas estabelecidas pela LRF no que compete aos gastos com pessoal, na esfera do poder executivo, objeto do presente estudo. Levando em conta que, de acordo com a referida lei, os municípios têm o teto de gastos com pessoal limitado a 60% da Receita Corrente Líquida, sendo que devem ser utilizados 6% com o legislativo, incluindo o Tribunal de Contas, e 54% para o executivo, restou comprovado que o município de Itaocara, no ano de 2018, conseguiu cumprir a meta e, dessa forma, pode-se afirmar que a LRF tem se apresentado como uma ferramenta de controle de gastos com pessoal.

Palavras-chaves: Administração Pública Municipal, Lei de Responsabilidade Fiscal, gastos com pessoal.

1. INTRODUÇÃO

Durante muitos anos predominou no Brasil um desequilíbrio fiscal gerado por gastos superiores às receitas. Esse cenário trouxe prejuízos para o desenvolvimento econômico, social e político do país. Assim, tornou-se essencial a regulamentação da gestão do dinheiro público para a redução dos problemas existentes dentro das finanças públicas e para o fortalecimento de um controle social mais efetivo.

Nesse sentido, foi criada a Lei Complementar nº. 101 de 04 de maio de 2000, conhecida como Lei de Responsabilidade Fiscal (LRF), com vistas a trazer mais eficiência e qualidade na prestação dos serviços públicos à sociedade. Sua criação teve como finalidade introduzir regras de controle fiscal, por meio de uma orientação gerencial, que possibilitasse aos cidadãos estarem a par da gestão fiscal com transparência nas ações governamentais e que promovesse um maior controle dos gastos públicos. Enfim, a LRF foi criada com o objetivo de controlar, organizar e dar transparência ao emaranhado contexto que abrange os gastos públicos, destacando-se aquele que demanda mais recursos: os gastos com pessoal.

Ao implementar a LRF, os legisladores se basearam em quatro pilares: no planejamento, na transparência, no controle e responsabilidade na gestão de pessoal. A partir de sua implementação adotou-se a normatização do teto das despesas com pessoal como uma forma essencial de fiscalização, transparência e controle das contas públicas, uma vez que o referido gasto é um dos maiores no âmbito dos entes federativos.

Não é despiciendo dizer que, historicamente, na gestão pública brasileira, principalmente na municipal, a despesa com pessoal representa o maior fator de gastos do setor público, elevando o nível de endividamento das prefeituras, especialmente devido à contratação de servidores.

O estudo mostra-se relevante para a área a que se presta, pois ao longo da história da administração pública brasileira, com ênfase nesse contexto pela esfera municipal, as despesas com pessoal sempre foram relevantes. As dificuldades demandadas pela despesa com pessoal, ao longo do tempo, foram sendo justificadas com base em vários motivos, mas, dificilmente, se encontrava solução e, dessa forma, as folhas de pagamento iam inchando e aumentando cada vez mais, o que terminava gerando um descontrole e, posterior, endividamento do setor público.

A referida lei imputa, ao administrador público municipal, a responsabilidade de criar metas para controle de receitas e despesas. Tal ferramenta impede os gastos desnecessários e irresponsáveis, pois para realizar uma nova despesa o gestor/governante deverá indicar a fonte de recurso ou de onde conseguirá a receita necessária para fazer os gastos.

Nesse sentido, o estudo se justifica, pois, busca demonstrar a importância da imposição do uso da LRF como um mecanismo de controle dos gastos da Administração Pública com pessoal. Esta imposição é necessária devido ao grande impacto que as despesas com pessoal geram nos cofres públicos.

Frente às perspectivas apresentadas, o problema de pesquisa gira em torno do seguinte questionamento: Qual a importância da LRF como mecanismo de controle dos gastos públicos com pessoal no município de Itaocara/RJ?

De modo a responder a questão-problema, o presente estudo teve por objetivo geral: analisar a importância da LRF como mecanismo de controle dos gastos públicos com pessoal no município de Itaocara /RJ. E como objetivos compreender o cenário dos gastos com pessoal, no município de Itaocara /RJ, apontar o objetivo e aplicabilidade da LRF no Brasil, com destaque para esfera municipal e descrever as ações e impactos da aplicação da LRF no setor de departamento pessoal no município de Itaocara/RJ.

O presente estudo teve como objeto de pesquisa a análise dos gastos públicos com pessoal, visando analisar a aplicação da LRF como mecanismo de controle. Para tanto, foram analisados os gastos com pessoal no município de Itaocara/RJ no ano de 2018. Nesse sentido, buscou-se abordar o papel da LRF como forma de controlar e nivelar as despesas exorbitantes com pessoal na gestão pública das administrações municipais.

O estudo foi divido em quatro momentos importantes. No primeiro deles foi realizada uma revisão de literaturas em que se buscou consubstancia teórica para o tema em análise, procurando definições para termos importantes como administração pública, Lei de Responsabilidade Fiscal e despesa com pessoal. Em um segundo momento, foram esboçados os passos metodológicos pelos quais a pesquisa foi realizada. E no terceiro momento da pesquisa foram analisados e discutidos os resultados encontrados com a pesquisa. E, por fim, foram colocadas algumas importantes contribuições para finalizar e concluir o estudo.

2. REFERENCIAL TEÓRICO

2.1 LEI DE RESPONSABILIDADE FISCAL

No Brasil, a gestão dos recursos públicos, ao longo de anos, foi realizada de forma irregular e ineficiente, no que tange à coletividade, o que colaborou para um crescimento expressivo da carga tributária para custear a administração pública e a redução dos investimentos. Tal cenário elevou os déficits, gradativamente, e conforme a Cartilha sobre a Lei de Responsabilidade Fiscal criada pelo Ministério do Planejamento, Orçamento e Gestão, este conjunto de fatores:

[…] levou as finanças públicas a uma situação tal, que acabou por limitar atendimento de necessidades fundamentais da população, como saúde, educação, moradia, saneamento, etc., com efeitos indesejáveis sobre sua parcela mais pobre, e que mais sofre os efeitos da ausência de investimentos governamentais nessas áreas (BRASIL, 2009, p. 02).

Sendo assim, regulamentar a gestão dos recursos públicos se mostrou uma saída para a situação em que o país se encontrava. Dessa forma, em maio de 2000 foi apresentado ao Presidente da República o Projeto de Lei Complementar (PLC) que regulamentava o art. 163 da Constituição Federal de 1988, constituindo normas gerais das finanças públicas, buscando uma gestão fiscal responsável e transparente, entre outros objetivos, como consta em seu § 1º do Art. 1º da PLC:

§ 1º A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar (BRASIL, 2000).

A Lei de Responsabilidade Fiscal é considerada um marco na gestão pública no Brasil, pois se apresenta como um código de conduta para os gestores públicos, tendo em vista que promova normas voltadas para a gestão dos recursos financeiros, além de impor um maior controle e planejamento para as contas das entidades públicas. Nesse sentido,

A LRF surgiu em um contexto no qual era necessário impor limites e metas numéricas aos gestores da política fiscal, nos vários níveis de governo, a fim de se gerar menores déficits fiscais e menor acúmulo de dívida, dentre outros resultados sinalizadores de uma atitude fiscal responsável. A disciplina fiscal e a transparência na execução orçamentária nos três níveis de governo são, portanto, as principais metas preconizadas nesta Lei Complementar (LINHARES et al., 2012, p. 742).

A Lei Complementar 101/2000, segundo Gama e Lima (2012, p. 2) é “[…] uma lei ordinária e tem por objetivo regulamentar as finanças públicas, segundo permissivo constitucional”. A referida lei enfatiza a transparência das ações, para que a gestão pública seja eficaz e apresente resultados positivos, de modo a proporcionar equilíbrio nas finanças através da prevenção de gastos excessivos.

Matias e Campelo (2006, p. 297) explicam que a LRF é uma lei que busca “[…] aumentar a qualidade das ações, fiscalizando a aplicação dos recursos da Administração pública, coibindo os excessos que causam danos ou prejuízos ao patrimônio público”. Um dos principais atributos da referida lei é a imposição de limites aos gastos com pessoal em virtude do mesmo abranger a maior parte das receitas correntes líquidas.

O orçamento público é a estimativa de receitas e despesas de um governo em razão de um período de tempo, devendo ser aprovado por lei. Os princípios orçamentários são condutas que devem ser acatadas na elaboração e controle dos orçamentos, estando elencados nos artigos 165 a 169 da Constituição Federal, na Lei 4.320/1964 e na Lei de Responsabilidade Fiscal (FONTENELLE, 2013).

A finalidade do orçamento público é representar uma garantia de concretização da democracia onde os cidadãos detêm o direito de, por meio de seus representantes, só serem permitidas as despesas e arrecadações tributárias que se encontrem regulamentadas e aprovadas pela lei orçamentária (BASTOS, 2002).

2.2 GASTOS COM PESSOAL NA ADMINISTRAÇÃO PÚBLICA MUNICIPAL

Ao buscar definir administração pública, o que se percebe é que o termo não apresenta contornos marcados, tanto pela variedade de sentidos do próprio termo, quanto pelos diversos âmbitos em que se desenvolve a atividade administrativa. Em sentido amplo, administrar é gerir interesses, conforme a lei, a moral e o desígnio dos bens entregues à guarda e conservação de outros. Ao se tratar de bens e interesses particulares, se tem uma administração particular; se pertencem à coletividade, configura-se administração pública. Portanto, administração pública pode ser entendida como a gestão de bens e interesses classificados como coletivos na esfera federal, estadual ou municipal, conforme as normas de Direito e Moral, buscando o bem comum (MEIRELLES, 2013).

A administração, em sentido formal, é a reunião de órgãos constituídos para alcance dos objetivos do governo; em sentido material, é a reunião dos encargos imprescindíveis aos serviços públicos em geral; em definição operacional, é a atuação constante e sistemática, legal e técnica, dos serviços inerentes ao Estado ou por ele adotados em favor da sociedade (MEIRELLES, 2008).

Em suma, a administração pública é todo o aparelhamento do Estado destinado à execução de serviços, buscando o benefício da coletividade. A administração não realiza atos de governo, mas sim atos de execução, com variados níveis de autonomia funcional, conforme a competência do órgão e de seus agentes, sendo eles os atos administrativos (MEIRELLES, 2008).

As despesas públicas são a utilização dos recursos estatais, em dinheiro, tendo por escopo custear os serviços públicos no desenvolvimento econômico do próprio entre estatal. Segundo Meirelles (2013, p. 176), “[…] é todo dispêndio que a administração faz para o custeio de seus serviços, renumeração dos servidores, aquisição de bens, execução de obras e serviços e outros empreendimentos necessários à consecução de seus fins”.

As despesas públicas são realizadas, quando ocorre um desembolso de recursos públicos a fim de atender as necessidades e interesses do município. Segundo Silva (2009, p. 240), as despesas públicas são compostas de “todos os desembolsos efetuados pelo Estado no atendimento dos serviços e encargos assumidos no interesse geral da comunidade, nos termos da Constituição, das leis, ou em decorrência de contratos ou outros instrumentos”.

Assim, a despesa pública é constituída por:

[…] gastos na lei orçamentária ou especiais e destinados à execução dos serviços públicos e dos aumentos patrimoniais, como, os compromissos da dívida pública, ou a restituição ou pagamento de importância recebida a título de cauções, depósitos e consignações (KOHAMA, 2008, p. 87).

Na gestão pública, segundo Zanella (2009), os gastos com pessoal são a representação dos gastos com servidores públicos, sem qualquer distinção quanto à natureza do vínculo.

Zanella (2009) afirma, ainda, que a definição das despesas relacionadas aos gastos com pessoal está vinculada ao controle das contas públicas, promovendo estabilidade econômica através de normas que garantam que os agentes públicos, na gestão fiscal, sejam responsabilizados.

As normas de controle de gastos nessa categoria são estabelecidas no art. 169, § 1º, da Constituição Federal que estipula a comprovação da existência de orçamento suficiente e autorização específica da Lei de Diretrizes Orçamentárias – LDO.

2.3 A LEI DE RESPONSABILIDADE FISCAL E OS GASTOS COM PESSOAL

A administração municipal, ocorre por meio das prefeituras, enquanto órgãos executivos, e das Câmaras de Vereadores, enquanto órgãos legislativos. Essa composição é invariável para todos os municípios, alterando somente o número de vereadores entre eles.

Contudo, os mesmos problemas encontrados na administração federal e na estadual, se revelam, em grande parte, também, na administração municipal, como a falta de racionalização dos serviços, de planejamento e de pessoal técnico para a execução dos empreendimentos públicos demandados pela coletividade (MEIRELLES, 2013).

O art. 18 da LRF define gasto com pessoal como:

[…] o somatório dos gastos do ente da federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência (BRASIL, 2000, s/p).

Os limites para o gasto com pessoal são estabelecidos na LRF, em seu art. 19:

Art. 19. Para fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada ente da Federação, não poderá exceder os percentuais da RCL, a seguir discriminados: I – União: 50%; II – Estados: 60%; III – Municípios: 60% (BRASIL, 2000, s/p).

O art. 20, inciso III da LRF trata do teto para os gastos com pessoal na esfera municipal. De acordo com o posto no referido artigo, o total das despesas com pessoal (60%) deve ser dividido da seguinte maneira: 54% é disponibilizado para o Poder Executivo e 6% é disponibilizado para o Legislativo. Quando houver um tribunal de contas municipal, o percentual de 6% do Legislativo é que arcará com essa despesa.

Há que se ressaltar que na história do comportamento da gestão pública brasileira, principalmente municipal, os gastos com pessoal são o que apresentam o maior vulto de gastos do setor público. Este é um tipo de gasto que exige o cumprimento da LRF e, muitas das vezes, envolvem improbidade administrativa, haja vista que o nível de endividamento das prefeituras municipais, por exemplo, se deve, geralmente, ao alto grau de contratação de servidores, o que, de certa forma, foi um dos fundamentos para a implementação da LRF que deve se pautar em quatro pilares: o planejamento, a transparência, o controle e a responsabilidade na gestão de pessoal.

3. PROCEDIMENTOS METODOLÓGICOS

Para Gil (1999), a metodologia científica é um conjunto de procedimentos que devem ser aplicados para que se atinja o conhecimento científico esperado. No entanto, para que seja considerado conhecimento científico, é indispensável a identificação do que será necessário para que a análise seja realizada, ou seja, determinar o método que permitiu que se encontrasse o conhecimento.

Sendo assim, a presente pesquisa pode ser considerada, quanto à sua natureza, do tipo aplicada, pois busca analisar, na prática, a aplicação da LRF como mecanismo de controle do gasto público com pessoal no Município de Itaocara – RJ, conforme define Unisanta (2009, p. 02) a pesquisa do tipo aplicada se objetiva em “[…] gerar conhecimentos para aplicação prática dirigidos à solução de problemas específicos. Envolve verdades e interesses locais”.

Itaocara é um dos treze municípios da mesorregião Noroeste Fluminense. Segundo dados do IBGE (2017) o referido município possui 22.899 habitantes e é um dos 39 municípios do Estado do Rio de Janeiro com uma população de 20 mil a 100 mil habitantes, com densidade demográfica de 53,02 hab/km2.

Quanto ao objetivo, a pesquisa classifica-se como explicativa, que como bem ensinam Lakatos e Marconi (2001), é a pesquisa que reúne eventos, verifica-os, analisa-os e encontra suas causas. Essa prática busca expandir generalizações, estabelecer leis mais abrangentes, estruturar e determinar modelos teóricos, relacionar hipóteses em uma visão mais unitária do universo ou âmbito produtivo em geral e produzir hipóteses ou ideias mediante dedução lógica. E estas são perspectivas de pesquisa que se encaixam bem no estudo ora desenvolvido.

A pesquisa ora realizada pode, ainda, ser considerada uma pesquisa documental, que, segundo Gouveia (1998 apud LAKATOS; MARCONI, 2001, p. 174): “[…] é uma coleta de fontes primárias, como: documentos públicos, publicações parlamentares e administrativas, estatísticas, cartas, dentre outros”, tendo em vista que serão analisados dados disponíveis no portal de transparência da prefeitura de Itaocara/RJ.

A pesquisa é, ainda, explicativa, o que segundo Gil (2009) tem como finalidade básica a identificação dos aspectos determinantes ou cooperativos para o acontecimento de um fenômeno. É o tipo de pesquisa que mais intensifica o conhecimento da realidade, pois busca justificar a razão e as relações de causa e efeito dos acontecimentos.

No que diz respeito à abordagem do problema a pesquisa se demonstra qualitativa, para Gil (2009), o uso dessa abordagem gera o aprofundamento da investigação dos aspectos associados ao fenômeno em estudo e das suas relações, por meio da máxima valorização do contato direto com o contexto analisado, procurando aquilo que era considerado comum, mas continuando, contudo, aberto para compreender a individualidade e os diversos significados.

A metodologia a ser utilizada no desenvolvimento deste trabalho, quanto aos procedimentos técnicos, é a pesquisa bibliográfica, considerando metodologias descritas por Gil, Fonseca e Lakatos e Marconi e embasando-se também em materiais e demais autores que expõe sobre o tema para a fundamentação do referencial teórico.

De acordo com Fonseca (2002, p. 37):

A pesquisa bibliográfica é feita a partir do levantamento de referências teóricas já analisadas, e publicadas por meios escritos e eletrônicos, como livros, artigos científicos, páginas de web sites. Qualquer trabalho científico inicia-se com uma pesquisa bibliográfica, que permite ao pesquisador conhecer o que já se estudou sobre o assunto. Existem, porém, pesquisas científicas que se baseiam unicamente na pesquisa bibliográfica, procurando referências teóricas publicadas com o objetivo de recolher informações ou conhecimentos prévios sobre o problema a respeito do qual se procura a resposta.

No universo e amostra da pesquisa o que se avalia é o cenário do gasto público com pessoal. Os dados coletados encontram-se disponíveis no portal de transparência da prefeitura, do qual foi analisada a aplicação da LRF como mecanismo de controle. Após essa avaliação, foram coletados os dados para tratamento e posterior análise dos resultados e realização da discussão. Segundo Furtado (2011), entende-se por coleta de dados a etapa do método de pesquisa, no qual o objetivo é o alcance de dados reais.

Com o uso dos procedimentos metodológicos expostos acima, o presente artigo pretende possibilitar uma visualização acerca da situação do gasto público municipal com pessoal no município de Itaocara -RJ, visando analisar a aplicação da LRF como mecanismo de controle. Para tanto, foram analisados os gastos com pessoal no município de Itaocara/RJ no ano de 2018. Não foi possível analisar os dados relativos ao ano de 2019, pois o município ainda não disponibilizou estes dados em suas páginas. Nesse sentido, buscou-se abordar o papel da LRF como forma de controlar e nivelar as despesas exorbitantes com pessoal na gestão pública das administrações municipais.

4. RESULTADOS E DISCUSSÃO

Antes de iniciar a apresentação dos resultados encontrados no município de Itaocara é relevante mencionar que a Lei Complementar n° 101, de 04 de maio de 2000, chamada de Lei de Responsabilidade (LRF), é a que estabelece normas relativas às finanças públicas voltadas para a responsabilidade da gestão fiscal de todos os entes federativos. A referida lei, busca trazer segurança e garantia do cumprimento das metas fiscais e, ainda, maior transparência para os gastos públicos, aspectos estes vistos como pressupostos para uma gestão fiscal mais assertiva e responsável (BRASIL, 2000).

A Lei de Responsabilidade Fiscal, de 04 de maio de 2000, foi criada como o intuito de regulamentar os artigos 163 e 169 da Constituição Federal da República de 1988 (TESOURO NACIONAL, 2011). De acordo com Nóbrega e Figueiredo (2001) “[…] responsabilidade fiscal pode ser entendida como o cuidado e o zelo na arrecadação das receitas e na realização das despesas. Fazendo com que o gestor haja de forma planejada e transparente”.

A referida lei, instrumento de transparência da gestão fiscal, instituiu o Relatório de Gestão Fiscal (RGF) que aborda as questões referentes ao modo como as metas fiscais e os limites tratados pela LRF são executados. De acordo com a Câmara Municipal de Itaocara (2020, s/p.): “A RGF deve conter informações relativas à despesa total com pessoal, dívida consolidada, concessão de garantias e operações de crédito, entre outras”.

A Prefeitura Municipal de Itaocara utiliza o Relatório de Gestão Fiscal para a apuração das despesas com pessoal. E, nesse contexto, serão apresentados dados relativos ao ano de 2018. No entanto, antes de apresentar dados relativos às despesas com pessoal, foi realizada uma análise relativa às receitas arrecadadas pelo município nos referidos anos para que se verifique se, realmente, as metas fiscais vêm sendo cumpridas.

No que compete à composição das receitas arrecadas no município de Itaocara do ano de 2018, o que se verifica é que as receitas tributárias respondem por 9,25% do total arrecadado em 2018, superior ao valor arrecadado no exercício de 2017. Já as receitas advindas de transferências correspondem a um total de 80,16% do total arrecadado no ano de 2018, sendo, portanto, maior do que o valor arrecadado no ano anterior, como se pode observar na tabela 01.

Tabela 1. Composição das Receitas Tributárias do Município de Itaocara

| Descrição | Valor Arrecadado em 2018 (R$) | Participação em Relação à Receita total (em %) | |

| 2018 | 2017 | ||

| Receitas Tributárias | 7.232.987,30 | 9,25% | 7,62% |

| Receitas de Transferências | 62.684.904,96 | 80,16% | 79,09% |

| Outras Receitas | 8.511.804,30 | 10,89% | 13,76% |

| (-) Deduções da receita – outras | 233.376,31 | -0,30% | -0,47% |

| Receita total | 78.196.320,25 | 100,00% | |

| (-) Receitas intraorçamentárias | 3.372.270,60 | ||

| Receita efetivamente arrecadada | 74.114.150,12 | ||

Fonte: Prestação de Contas do Governo Municipal de Itaocara, Processo TCE-RJ

Nota de Esclarecimento da Prefeitura Municipal de Itaocara com relação aos dados apresentados: Os confrontos em relação à arrecadação do exercício anterior contem distorções devido à implantação da nova classificação da receita aplicada no exercício de 2018.

No que compete às receitas de arrecadação apresentadas pelo município de Itaocara, o TCE manifestou-se no sentido de que a administração tributária do referido município ainda não se encontra estruturada para realizar com eficiência e eficácia: “[…] a cobrança, a fiscalização, a arrecadação e o controle dos tributos instituídos pelo município, estando, portanto, em desacordo com o art. 11 da Lei Complementar Federal nº 101/2000” (TCE, 2018, s/p.).

Nesse sentido, é preciso que o município de Itaocara adote medidas para estruturar seu sistema de tributação de modo a alcançar eficácia e eficiência em sua cobrança, fiscalização, arrecadação e controle dos tributos instituídos pelo município, no sentido de atender ao art. 11 da LRF, de modo a incrementar sua arrecadação, como bem colocado por Gama e Lima (2012).

A Gestão de Crédito Tributário do município em análise foi verificada por meio de Inspeção Ordinária (Processo TCE-RJ nº 237.137-9/18), em que foram descritas todas as inconsistências e oportunidades de melhorias relativas aos procedimentos referentes às cobranças administrativas, créditos previstos e registros de crédito tributário. Com os resultados encontrados na referida auditório, o Corpo Instrutivo do TCE-RJ, em sua análise técnica, alertou ao então Prefeito Municipal que novas auditorias ocorreriam para monitoramento e atestação da implementação das medidas planificadas.

Feitos estes esclarecimentos, vale ressaltar que as despesas realizadas no ano de 2018 representaram 96,7% das despesas que foram autorizadas, resultando em uma economia orçamentária de R$ 2.788.918,57.

Com relação às despesas com pessoal, objeto do presente estudo, a prefeitura municipal de Itaocara (2018) esclarece que a apuração dessas despesas é feita nos Relatórios de Gestão Fiscal. O que foi possível observar é que os gestores municipais observam os percentuais que estão legalmente fixados, no art. 59, § 1º, da LRF. Na tabela que se segue, pode-se observar o percentual que foi aplicado pelo Poder Executivo Municipal (Tab. 03), conforme Demonstrativo da Despesa com Pessoal. Todavia, é importante ressaltar que os limites dos gastos com agente público só são, realmente, efetuados quando ocorre a Prestação de Contas Anuais de Gestão, como bem lembrado pelo Conselheiro Relator do Município, Rodrigo Melo do Nascimento.

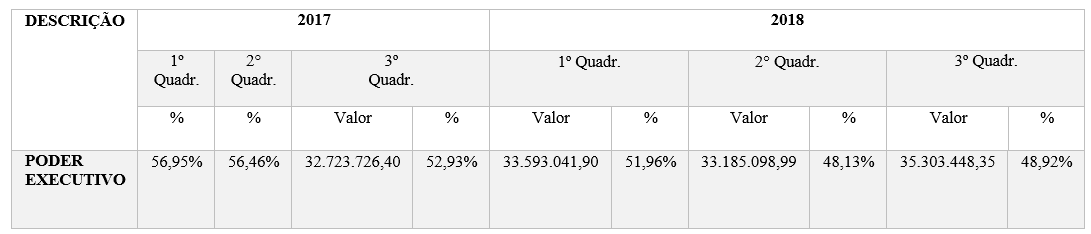

Tabela 3. Percentual Aplicado com Despesa de Pessoal pelo Poder Executivo do Município de Itaocara

Vale ressaltar que no RGF do 3º quadrimestre de 2018 (Processo TCE-RJ, nº 205.751-3/18), foi apresentada uma dedução na despesa com pessoal no total de R$8.994.469,45, de despesas com inativos e pensionistas, pagas com recursos vinculados. Foi, no entanto, apurado, da análise do RGF, que este valor não poderia ultrapassar R$5.535.219,15. Dessa maneira, a despesa líquida com pessoal atingiria um patamar de 53,45% da RCL e ficaria, ainda, dentro do limite permitido por lei (RELÁTÓRIO DE GESTÃO FISCAL, 2018).

Esta é apenas uma observação preliminar, tendo em vista que o relatório em análise ainda não obteve uma decisão definitiva do TCE, por enquanto, se encontra em fase do contraditório e ampla defesa.

Pelo que se pode observar na tabela 3, o Poder Executivo Municipal de Itaocara, em suas despesas com pessoal, observou o limite máximo da Receita Corrente Líquida (RCL) de 54% previsto no art. 20, inc. III, alínea b, da LRF. Evidencia-se um aumento percentual de 7,88% nas despesas do período analisado com relação às despesas com pessoal do exercício anterior, como pode ser observado na tabela 4, apresentada a seguir:

Tabela 4. Evolução nas Despesas com Pessoal

| Descrição | 3º quadrimestre/17 | 1º quadrimestre/18 | 2º quadrimestre/18 | 3º quadrimestre/18 |

| Valor – R$ | 32.723.726,40 | 33.593.041,90 | 33.185.098,99 | 35.303.448,35 |

| Variação em relação ao quadrimestre anterior | 2,66% | -1,21% | 6,38% | |

| Crescimento da despesa em relação ao exercício de 2017 | 7,88% | |||

Fonte: Prestação de Contas do Governo Municipal de Itaocara de 2017 e 2018.

Levando em conta que o limite previsto pela LRF para despesas com pessoal deve ser apurado em razão da RCL arrecada em determinado período, viu-se a necessidade de fazer uma comparação entre o crescimento dos gastos com pessoal e o desempenho, como se pode observar na tabela abaixo (Tab. 5).

Tabela 5. Desempenho: RCL versus DP

| Descrição | RCL | Despesa com Pessoal |

| Variação do exercício de 2017 em relação a 2016 | 7,59% | 3,96% |

| Variação do exercício de 2018 em relação a 2017 | 16,73% | 7,88% |

Fonte: Prestação de Contas do Governo Municipal de Itaocara de 2016, 2017 e 2018.

Como se pode observar na tabela acima, as despesas com pessoal tiveram um crescimento compatível com o verificado na RCL. Com isso, fica claro que o município de Itaocara tende a cumprir os limites legais previstos na LRF, sendo necessário, no entanto, que o município continue adotando medidas de controle dos gastos com pessoal.

Os resultados apresentados demonstram que a LRF tem se apresentado como um mecanismo de controle dos gastos públicos com pessoal do poder executivo no município de Itaocara, pois, afinal, o que se pode observar é que os gestores têm procurado manter seus gastos com pessoal dentro dos limites estabelecidos no art. 19 e 20, da LRF. Com os resultados foi possível verificar que no poder executivo do município de Itaocara, o valor gasto com pessoal tem ficado dentro do limite previsto no art. 20, inciso III da LRF, que estipula estes gastos em 54%. Dessa forma, restou comprovado, como bem colocado por Gama e Lima (2012), que a LRF é uma lei ordinária que ajuda a gestão pública a regulamentar as finanças públicas, como é exigido pela constituição. Os resultados da pesquisa demonstraram que a LRF ajuda a administração pública municipal a dar maior transparência de suas ações, se tornar mais eficaz e eficiente e a ter um maior equilíbrio de suas finanças, tendo em vista que, ao cumprir a lei, evitará gastos excessivos.

Restou comprovado, que, assim como encontrado por Matias (2006), o cumprimento da LRF leva a administração pública municipal a aumentar a qualidade de suas ações e coíbe os excessos que podem causar danos e prejuízos ao erário público.

5. CONSIDERAÇÕES FINAIS

A partir das informações coletadas, foi possível compreender a atual situação da aplicação da LRF nas despesas com pessoal no município de Itaocara e, ainda, compreender os benefícios do uso da referida lei como mecanismo de controle dos gastos municipais com o pagamento dos ativos, inativos e pensionistas ligados ao referido município.

Foi possível verificar que o TCE-RJ ao analisar o orçamento e receita do município e seus gastos com pessoal faz algumas recomendações que precisam ser cumpridas pelo município, que tem direito ao contraditório e ampla defesas, sob pena de ter que ser penalizada judicialmente.

Há que se destacar que não foi possível fazer a análise do ano de 2019, pois no momento da elaboração da presente pesquisa, estes dados ainda não se encontravam disponíveis nas páginas oficiais da Prefeitura Municipal de Itaocara, o que impossibilitou uma análise do referido ano. Nesse sentido, para que se tivesse uma visão geral dos 3 quadrimestres e fosse possível fazer um comparativo com exercícios anteriores, optou-se por fazer a análise dos dados relativos ao ano de 2018.

Para estudos futuros, acredita-se que seria interessante fazer uma análise dos gastos com pessoal não apenas com o poder executivo, mas também verificar se o poder legislativo tem cumprindo com as metas estabelecidas pela LRF e esta lei ajudado a dar mais eficiência, eficácia, transparência e controle dos gastos dessa esfera de poder.

6. REFERÊNCIAS

BASTOS, C. R. Curso de Direito Financeiro e de Direito Tributário. 4 ed. São Paulo: Saraiva, 2002.

BRASIL. Cartilha sobre a Lei de Responsabilidade Fiscal. Ministério do Planejamento, Orçamento e Gestão. Secretaria de Recursos Humanos. 2009. Brasília; Disponível em: <http://www.portalsof.planejamento.gov.br/bib/legislacao/lei_resp_fiscal/CARTILHA.pdf >. Acesso em:25 ago. 2019.

BRASIL. Constituição da República Federativa do Brasil. Brasília. 1988. Disponível em: <https://www2.senado.leg.br/bdsf/bitstream/handle/id/518231/CF88_Livro_EC91_2016.pdf?sequence=1?concurso=CFS%202%202018>. Acesso em: 20 jan. 2019.

BRASIL. Lei de Responsabilidade Fiscal: Lei complementar nº 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp101.htm>. Acesso em: 9 mar. 2019.

BRASIL. IBGE, Itaocara. 2017. Disponível em <https://cidades.ibge.gov.br/brasil/rj/itaocara/panorama> Acesso em 16 de abr. 2020.

FONSECA, J. J. S. Metodologia da pesquisa científica. Fortaleza: UEC, 2002.

FONTENELE, A. M. O orçamento público no Brasil: uma visão geral. Jus navigandi, Teresina. Ano 7. N. 62, fev. 2013. Disponível em <HTTP://jus2.uol.com.br/doutrina/texto.asp?id=3738>. Acesso em 08 de abr. 2020.

FURTADO, L. B. C. C. MIDiN: Metodologia de Inclusão Digital “em Nuvens”. Belo Horizonte, 2011.

GAMA, J.; LIMA, F. Lei de responsabilidade fiscal – fundamentos e 90 questões de concursos. Elsevier Campus, 2012.

GIL, A. C. Métodos e Técnicas de Pesquisa Social. 3 ed. São Paulo: Atlas, 2009.

GOVERNO MUNICIPAL DE ITAOCARA. Portal de Transparência. Disponível em <https://www.itaocara.rj.gov.br/transparencia/index.php?t=6> Acesso em 03 de mai. 2020.

LINHARES, F. C.; SIMONASSI, A. G.; NOJOSA, G. M. A Dinâmica do Equilíbrio Financeiro Municipal e a Lei de Responsabilidade Fiscal. IN: Revista Economia. Brasília-DF: ANPEC, v.13, n.3b, p.735-758, set/dez 2012.

KOHAMA, H. Contabilidade pública: teoria e prática. 10. ed. São Paulo: Atlas, 2008.

LAKATOS, E. M.; MARCONI, M. A. Metodologia científica. São Paulo: Atlas, 2001.

MATIAS, P. J. Finanças públicas: a política orçamentária no Brasil. 3. ed. São Paulo: Atlas, 2006.

MATIAS, A. B.; CAMPELLO, C. A. G. B. Administração financeira municipal. São Paulo: Atlas, 2006.

MEIRELLES, H. L. Direito Administrativo Brasileiro. 34 ed. São Paulo: Malheiros Editores, 2008.

MEIRELLES, H. L. Direito Municipal Brasileiro. 13 ed. São Paulo: Malheiros Editores, 2013.

SILVA, L. M. Contabilidade governamental: um enfoque administrativo da nova contabilidade pública. São Paulo: Atlas, 2009.

UNISANTA – UNIVERSIDADE SANTA CECÍLIA. A Pesquisa e suas classificações. Santos, SP. 2009. Disponível em <http://cursos.unisanta.br/civil/arquivos/Pesquisa_Cientifica_metodologias.pdf&gt;>. Acesso em 10 mai. 2019.

ZANELLA, M. S. P. Artigo 18º a 28º. IN: MARTINS, I. G. S.; NASCIMENTO, C. V. de N. (Orgs.). Comentários a Lei de Responsabilidade Fiscal. São Paulo-SP: Saraiva, p.143-194. 2009.

[1] Bacharelado em Administração Pública.

Enviado: Maio, 2020.

Aprovado: Junho, 2020.