ARTIGO ORIGINAL

LOPES, Patricia Oliveira Merlim [1], BARBOSA, Thaísa Lopes Câmara [2]

LOPES, Patricia Oliveira Merlim. BARBOSA, Thaísa Lopes Câmara. Gespública no setor de contabilidade da prefeitura municipal de Itaocara. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 01, Vol. 08, pp. 48-58 Janeiro de 2019. ISSN: 2448-0959

RESUMO

O objetivo geral desse trabalho é avaliar as atividades desempenhadas pelo setor de contabilidade na Prefeitura Municipal de Itaocara, buscando identificar possíveis melhorias de modo a aumentar a qualidade desse serviço. O documento é composto por introdução seguido pela apresentação da instituição, buscando explicar as atividades desenvolvidas. Na conclusão realizaremos um diagnóstico de tal setor correlacionando com as ferramentas da Gestão Pública e avaliando criticamente os resultados encontrados buscando alternativas que busquem aumentar a eficácia e eficiência do setor.

Palavra –Chave: GesPublica, Contabilidade, Prefeitura.

METODOLOGIA

Este trabalho baseia-se em um método de investigação qualitativa, através observação participante que nos trouxe a possibilidade de obter uma perspectiva geral das práticas a serem desenvolvidos. Trata-se também de uma revisão sistemática de literatura sendo trabalhadas descritores como Contabilidade Pública, Gestão publica, Contabilidade Municipal.

INTRODUÇÃO

A modalidade de estágio denominado RPG caracteriza-se por contribuir para minimizar a distância entre teoria e a prática, possibilitando ao acadêmico da Administração Pública vivenciar a rotina de trabalho dentro do contexto de um setor referente a uma organização pública.

O estágio foi realizado no setor da Contabilidade da Prefeitura Municipal de Itaocara, localizado na Rua Sebastião da Penha Rangel, 67, Centro, Itaocara, localizada no noroeste fluminense, interior do Rio de Janeiro. Objetivando-se a apresentação de um diagnóstico do mesmo.

No período da realização do estágio atuamos no setor da contabilidade que é responsável por realizar empenhos, liquidação, verificação de saldo de dotação, suplementações, balancetes, balanços, prestação de contas, atendimento aos órgãos fiscalizadores como tribunal de contas e a Câmara.

De acordo com portal da transparência do estado do Maranhão, O Programa Nacional de Gestão Pública, instituído pelo Decreto 5.378/2005, caracterizando-se como um Programa que apoia centenas de órgãos e entidades da Administração Publica na busca de desenvolvimento e implantação de soluções que permitam um contínuo aperfeiçoamento dos sistemas de gestão das organizações públicas e de seus impactos junto aos cidadãos.

TEM COMO OBJETIVOS

- Eliminar o déficit institucional;

- Promover a governança e a eficiência visando os resultados da ação pública;

- Assegurar a eficácia e efetividade da ação governamental;

- E promover a gestão democrática, participativa, transparente e ética.

APRESENTAÇÃO DE CASO

Para o desenvolvimento do nosso estágio na modalidade Residência em Gestão Pública (RGP). Optamos por desenvolvê-lo no setor de contabilidade da Prefeitura Municipal de Itaocara.

Tem como a missão a gestão do patrimônio público. Embasados pela lei do orçamento público 4.320 de 17 de março de 1964; lei de licitação 8666/93; Lei de responsabilidade fiscal 101/2000.

O departamento em questão conta com um contador, técnico em contabilidade e auxiliares administrativos, sendo responsável entre outros por realizar empenho, liquidar processos, recebimento de notas fiscais. O setor é coordenado pela Secretaria de Fazenda.

Para identificar o funcionamento desse setor durante o período de estágio temos participado de quase todos os processos existentes nele, aprendendo como funcionam alguns atos e decisões, tão importante, que é a contabilidade pública.

Conhecendo e participando de quase todos os processos, de atos e decisões pertinentes a um administrador, para que executada essas ações, essa organização funcione de maneira correta e buscando sempre a desburocratização e melhorias contínuas.

De acordo com o Portal da Contabilidade a Contabilidade Pública registra a previsão da receita e a fixação da despesa, estabelecidas no Orçamento Público aprovado para o exercício, escritura a execução orçamentária da receita e da despesa, faz a comparação entre a previsão e a realização das receitas e despesas, controla as operações de crédito, a dívida ativa, os valores, os créditos e obrigações, revela as variações patrimoniais e mostra o valor do patrimônio. A Contabilidade pública está interessada também em todos os atos praticados pelo administrador, sejam de natureza orçamentária (previsão da receita, fixação da despesa, empenho, descentralização de créditos etc.) ou sejam meramente administrativos (contratos, convênios, acordos, ajustes, avais, fianças, valores sob responsabilidade, comodatos de bens, etc.) representativos de valores potenciais que poderão afetar o patrimônio no futuro. O objeto de qualquer contabilidade é o patrimônio. A Contabilidade Pública não está interessada somente no patrimônio e suas variações, mas, também, no orçamento e sua execução (previsão e arrecadação da receita e a fixação e a execução da despesa). A Contabilidade Pública, além de registrar todos os fatos contábeis (modificativos, permutativos e mistos), registra os atos potenciais praticados pelo administrador, que poderão alterar qualitativa e quantitativamente o patrimônio. O objetivo da Contabilidade Pública é o de fornecer aos gestores informações atualizadas e exatas para subsidiar as tomadas de decisões, aos órgãos de controle interno e externo para o cumprimento da legislação e às instituições informações estatísticas e outras de interesse dessas instituições. (PORTAL DA CONTABILIDADE)

REFERENCIAL TEÓRICO

Como destaca Coelho, Costa e Sousa, a contabilidade Pública no Brasil é responsável pelo registro da previsão da receita e a fixação da despesa estabelecida no Orçamento Público aprovado para o exercício, escritura a execução orçamentária, compara a previsão das receitas e a fixação das despesas. Relaciona-se também em todos os atos praticados pelo administrador, sejam de natureza orçamentária, administrativa e patrimonial. É regida principalmente pela Lei 4.320, vigente desde 17 de março de 1964.

Segundo Lima (2012) A contabilidade pública objetiva-se a auxiliar o gestor no processo de tomada de decisão, sendo muito importante na gestão municipal. Essas informações limitarão o poder de atuação do gestor, esclarecendo os compromissos que já foram assumidos nas gestões anteriores, buscando identificar limites fiscais e sobre a existência ou não de recursos disponíveis para atender às promessas de campanha.

O setor de contabilidade na esfera pública é muito importante a todo as organizações que recebem direta ou indiretamente recursos públicos, servindo como principal instrumento de defesa, controle e gestão de seu patrimônio, pois todas possuem receitas e despesas que devem ser adequadas à sua estrutura orçamentária (COELHO, COSTA E SOUZA)

Segundo o Congresso Nacional, que intitulou a lei 4320 de 17 de março de 1964 foi criada para estabelecer regras para controle das leis orçamentárias, estabelecidas na Constituição Federal. Diante dessa lei, trataremos nesse artigo como o objetivo de compreender como o é constituído o controle interno em uma contabilidade municipal, visando compreender os processos orçamentários, como também a execução desses processos, que instituiu normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal; Lei 6.404/76 está para a Contabilidade aplicada à atividade empresarial.

Usamos como metodologia a busca de referências bibliográficas que mencionam essa temática. A necessidade da compreensão e da implantação do controle interno, principalmente em instituições públicas, baseado na Lei de Responsabilidade Fiscal da Constituição Federal.

De acordo com o artigo 165, § 8º da CF de 88: “A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa…”

Segundo Almeida, 1994, a contabilidade pública é o ramo da contabilidade que registra e controla os atos e fatos relacionados ao patrimônio público e suas variações, bem como acompanha a execução do orçamento. Registrando os atos e fatos da contabilidade.

Falaremos nesse artigo da Contabilidade Pública, baseada na área municipal, que hoje conta com o uso de tecnologia para que esse controle possa ser exercido com eficácia e otimização do tempo para que todas essas demonstrações contábeis e inúmeras informações sejam adequadas ao controle desse setor.

PLANO DE AÇÃO

DIAGNÓSTICO ORGANIZACIONAL

A partir de entrevista com a Contadora e responsável pelo setor observa-se a necessidade da criação de um setor que se responsabilizasse pela organização do arquivo, sendo ideal que esse arquivo fosse de forma de digital e que os processos antigos fossem digitalizados e estivessem disponíveis para consulta de forma organizada.

Nesse contexto, segundo Nittis a gestão arquivística de documentos é essencial para organização e armazenamento dos registros das tomadas de decisão, atividades desenvolvidas nos órgãos públicos e também para a promoção da Gestão de Conhecimento na Administração Pública. Para o mesmo as ferramentas digitais não somente poderiam facilitar este processo, mas ainda seria possível garantir a segurança das informações.

Foi relatada também a necessidade que trabalho dos setores envolvidos com o trabalho da contabilidade os realizasse em rede. Para tal sendo ideal um sistema de informática que interligasse esse trabalho, entretanto, nos relatou que há certa resistência a utilização de um sistema em rede, o que muitas das vezes resulta a duplicidade de processo e não otimização do tempo de trabalho. Entendemos que a Tecnologia pode ajudar a organização aperfeiçoar suas transações, facilitado a comunicação e auxiliado nos processos de tomada de decisão, tornando processo menos burocrático e mais ágil na prestação de serviço.

No contexto dos processos, a tecnologia tem como objetivo revisar a gestão como um todo, desde sua criação até a tramitação de documentos, passando pela interação com o cidadão. Sendo assim, entendemos que poderia por a minimização do retrabalho e, por consequência, a recolocação de servidores públicos em postos mais estratégicos.

A partir da observação e relatos informais percebemos que o setor conta com um quantitativo de servidores inferior a demanda existente, contribuindo por acumulo de serviços. Entendemos que isso decorre da falta de planejamento adequado por parte dos gestores que deveriam buscar novas contratações ou remanejamento de funcionários de outro setor que tenham tempo ocioso para esse setor em questão. Entretanto, o Município realizou um concurso público espera-se que o quadro de servidores seja completo.

As Leis que embasam a Contabilidade Pública discorre que as compras realizadas pelos órgãos públicos são entendidas como despesas públicas, as quais devem passar por um processo para serem efetuadas, ou seja, o processo licitatório.

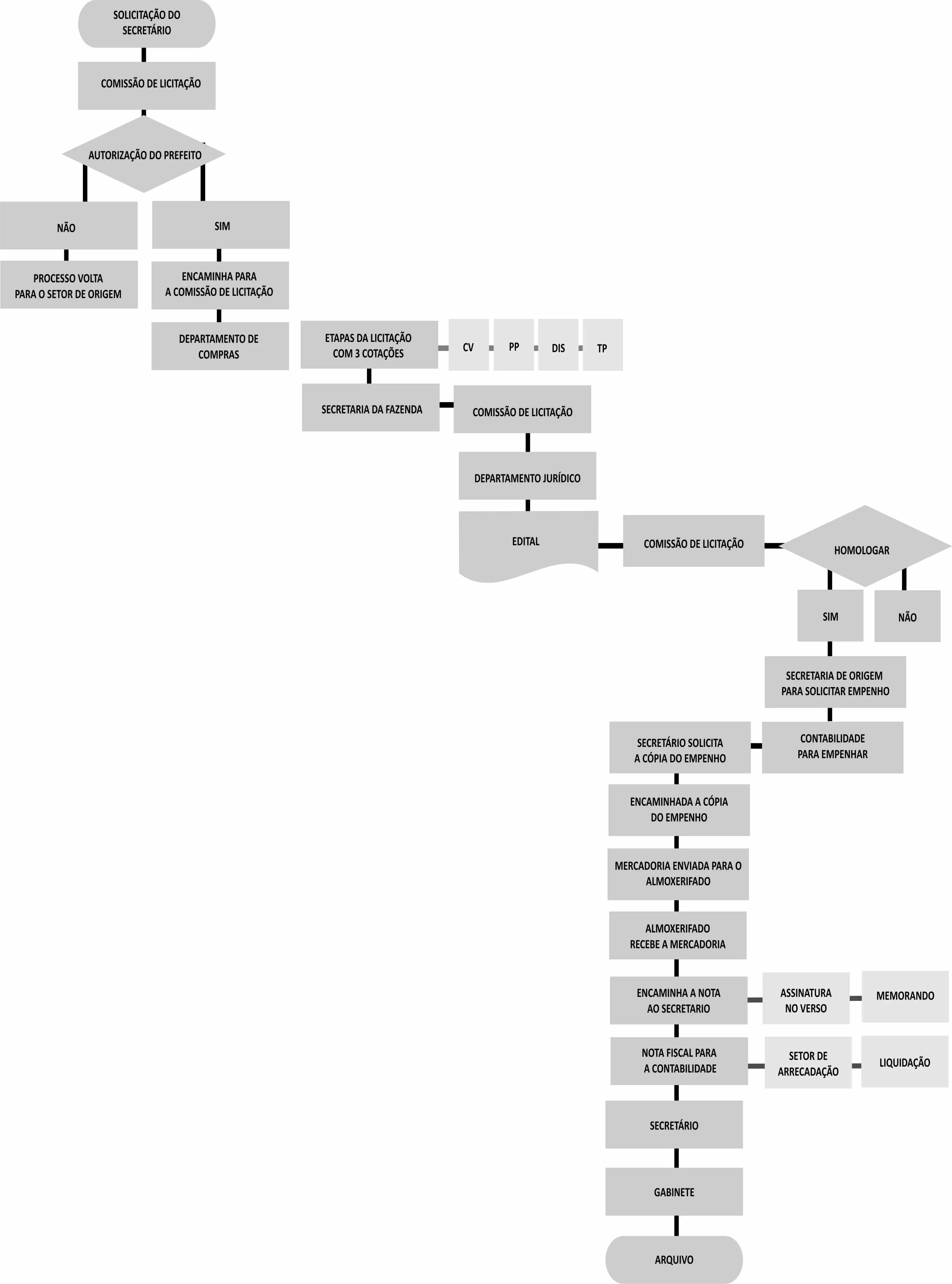

Para que fique mais explicado todo esse funcionamento do processo de compras, criamos um fluxograma para detalhar com mais eficácia todo esse processo. Desde a sua necessidade de ser gerado até o processo final do pagamento do mesmo, passando diretamente pelo setor da contabilidade e outros setores que dão suporte a esse setor.

Para que a compra seja realizada se torna necessário que o secretaria de determinado departamento solicite a compra de acordo com as necessidades existente, evidenciando em qual modalidade a licitação irá ocorrer : pregão presencial, carta convite, dispensa, tomada de preço.

Posteriormente, o solicitante encaminha ao gabinete o processo de compra para análise do prefeito, o mesmo, pode autorizar ou não a compra.

Se o mesmo autorizar ele encaminha novamente a comissão de licitação que por sua fez encaminhara para o departamento de compras para realizar o orçamento com ao menos três dotações.

A partir daí o processo segue para o secretario de fazenda que irá informar a dotação. O processo retorna a comissão de licitação que irá encaminhar para o Departamento Jurídico para análise da minuta do edital: para analise, parecer ou se necessário retificação do mesmo.

A comissão pública o edital no Diário oficial. Logo após a Comissão de licitação realiza o certame, posteriormente encaminha novamente para analise do prefeito e se o mesmo aprovar ocorre à homologação. Logo após volta ao secretario de origem, que solicita empenho para contabilidade pública.

A secretaria solicita a copia de empenho para encaminhá-la ao fornecedor e solicitar a mercadoria. O fornecedor por sua vez, encaminha a mercadoria para o almoxarifado com a nota fiscal acompanhadas de duas certidões negativas.

O almoxarife recebe a mercadoria e confere tanto a mercadoria quanto a nota fiscal e a nota de empenho. Logo após assina a nota fiscal e a envia ao secretário solicitante.

O secretário fica incumbido por pegar assinatura na nota fiscal de dois servidores lotados de sua secretária. Ainda é de responsabilidade do mesmo, a realização de um memorando solicitando o pagamento anexa às certidões, a nota fiscal e encaminha a contabilidade para liquidação.

O setor de contabilidade encaminha o processo ao setor de arrecadação para verificar se há a existência de débitos. Se houver pendências o fornecedor é notificado a comparecer a arrecadação e quitar seus débitos e se não existir tais dependências o processo segue seu fluxo normal.

A contabilidade liquida o processo e encaminha ao secretario de fazenda para que assine os processos, que por sua fez, e encaminha ao gabinete do prefeito para também recolher sua assinatura.

O gabinete do prefeito encaminha o processo para tesouraria para pagamento, onde é realizado através de depósito online na conta do fornecedor. A tesouraria fica responsável por arquivar o processo.

Compreenderemos abaixo essa estrutura do processo, necessária para o funcionamento da máquina pública , visando compreender e aprender toda essa estrutura essencial para que a administração municipal da cidade, seja executada com toda a eficiência e rapidez necessária para a sua gestão.

Figura 1.

Ao analisarmos o processo de compra exemplificado acima entendemos que o mesmo poderia ser agilizados se os processos fossem elaborados corretamente antes de chegar ao setor da contabilidade, pois alguns erros são comumente encontrados tais como: falta de assinatura dos responsáveis pelo setor, falta de certidão negativa, erros de digitação na descrição dos produtos ou mesmo do valor.

Entendemos que para agilizar esse processo seria interessante à realização de palestras, laboratórios abordando este assunto, sendo necessários atualizações e aperfeiçoamento constantes das pessoas envolvidas desde a solicitação a conclusão, pois como a rotatividade nesta função é grande, muitos não conhecem totalmente o processo de compras e as leis que a embasam.

CONCLUSÃO

Durante o período de estágio, notou-se a dificuldade de alguns servidores na utilização da tecnologia a favor da desburocratização e agilidade dos serviços prestados. E da importância da conscientizados e treinamento periódicos a esses servidores.

Evidenciamos quanto o planejamento também pode se tornar primordial para funcionalidade do setor público. Entretanto, ressaltando a necessidade que os profissionais se qualifiquem e preparem para o funcionamento eficaz da máquina pública.

O presente trabalho tem a intenção de mostrar o funcionamento desse setor e possíveis soluções de resolução para que a gestão pública seja eficaz para essa gestão. Visando melhorias e eficácia que devem ser implantadas nesse setor para que se torne eficaz em curto prazo.

Através do estágio supervisionado entendemos um pouco do funcionamento da máquina pública, da importância da desburocratização em prol dos serviços prestados ao Município. Vencemos alguns obstáculos, compreendendo como as ferramentas aprendidas no curso poderiam ser inseridas no dia a dia do setor em questão, para o tornar mais eficaz e eficiente.

Apesar do sentimento de medo perante o desafio proposto, essa etapa em nossa caminhada foi enriquecedora, possibilitando compreender que o Administrador Público com sua bagagem teórica pode acrescentar na prestação de um serviço mais qualificado a toda população.

Finalizamos essa etapa com enorme sentimento de alegria e gratidão pela oportunidade do aprendizado, de poder vivenciar a rotina dos servidores que dedicam-se a prestar com excelência o que lhe foi proposto e que nos ressaltaram o valor do conhecimento, da importância do trabalho em equipe e a cooperação.

Refletimos também sobre a importância do conhecimento adquirido ao longo da graduação, pois somente através do mesmo se torna possível modificar a sociedade em que vivemos.

REFERÊNCIA BIBLIOGRÁFICA

COELHO, Jaqueline Kissila Vieira; COSTA, Helder Rodrigues; SOUSA, Marta Alves – Revista Pensar(2011 a 2015) – ISSN 2237-5252, A IMPORTÂNCIA DA CONTABILIDADE PÚBLICA COMO INSTRUMENTO DE CONTROLE NA ADMINISTRAÇÃO PÚBLICA.

Disponível em < http://revistapensar.com.br/tecnologia/artigo/no=a73.pdf>

GOVERNO do Maralhão, Secretaria de Estado de planejamento e orçamento disponível em: http://www.seplan.ma.gov.br/gespublica/

NITTIS, Louise – E-Gestão Pública – Gestão Pública Gestão pública, conheça os benefícios das ferramentas digitais, disponível em: <conheça as http://www.e-gestaopublica.com.br/gestao-publica/>

NORMAS Brasileiras de Contabilidade Aplicadas ao Setor Público. Disponível em: <http://www.cfc.org.br/sisweb/sre/Default.aspx>.

PORTAL da contabilidade, Contabilidade Pública disponível em : <http://www.portaldecontabilidade.com.br/tematicas/contabilidadepublica.htm >

STN Secretaria do Tesouro Nacional. Manual de Contabilidade Aplicada ao Setor Público. Partes I, II, III, IV e V. 5a. Edição. Brasília: STN, 2012. Disponível em: <http://www.stn.gov.br/contabilidade_governamental/manuais.asp>.

[1] Graduanda em Administração Pública. Micro empresária.

[2] Psicóloga.

Enviado: Dezembro, 2018

Aprovado: Fevereiro, 2019