ARTIGO ORIGINAL

LIMA, Felipe José Aguiar [1], PEREIRA, Neimar Sousa Pinto [2]

LIMA, Felipe José Aguiar. PEREIRA, Neimar Sousa Pinto. Controle interno no contas a pagar e a receber: um estudo de caso em empresa de pequeno porte. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 06, Ed. 10, Vol. 01, pp. 152-170. Outubro 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/contas-a-pagar

RESUMO

O controle interno é instrumento à disposição das empresas para avaliar a segurança das operações, de modo a garantir uma maior proteção ao capital investido, transparência nas operações e confiabilidade nos dados apresentados. Comumente as empresas de pequeno porte negligenciam as técnicas de controle interno e seus benefícios para um crescimento sólido. Os domínios do contas a pagar e a receber se apresentam como áreas do setor financeiro importantes, na medida em que envolvem o fluxo monetário de uma empresa. Este estudo tem o objetivo de avaliar a aplicação de normas de controle interno na área do contas a pagar e a receber de uma empresa de pequeno porte. O referencial teórico aborda os temas essenciais relativos à problemática da pesquisa, que é saber se a empresa de pequeno porte avaliada aplica normas de controle interno nos domínios do contas a pagar e a receber. A metodologia utilizada é do tipo descritivo e qualitativo, com base em aplicação de questionários fechados e entrevistas não estruturadas. Na análise dos dados verificou-se a aplicação instintiva de técnicas de controle interno, a inexistência de uma política específica voltada a esse instrumento e deficiências passíveis de correção no controle interno das contas a pagar e a receber mediante mudanças que não demandam grandes investimentos.

Palavras-Chave: Controle interno, Contas a pagar, Contas a receber.

1. INTRODUÇÃO

As empresas de pequeno e médio porte vêm recentemente notando a essencialidade de um controle interno efetivo e eficaz, com o fito de garantir maior proteção ao capital investido, uma maior transparência das informações e uma segurança dos dados fornecidos à administração. O uso do controle interno parte do imperativo de um maior domínio das operações realizadas, diante da competitividade e a expansão do mercado (RITTA, 2010).

Segundo Lizote; Angioletti e Zimmermann (2015, p. 2), “o controle interno representa um conjunto de procedimentos, métodos ou rotinas com a finalidade de proteger os ativos, produzir dados contábeis confiáveis e auxiliar a administração na condução ordenada dos negócios”. Em estudo realizado pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas [SEBRAE] (2011), 90% das empresas ativas no Brasil são micro e pequenas empresas, representando grande parcela da riqueza produzida no país, e por representarem quase a totalidade do empresariado é essencial a avaliação da prática de controle interno nessas organizações.

Ainda persiste no meio das empresas de pequeno e médio porte a desnecessidade de conhecimento sobre auditoria e controle interno, atuando na tomada de decisões de maneira intuitiva ou diante da experiência prática. Em grande parte, não realizam análises financeiras, checagem de dados, desconhecem os benefícios da segregação de funções, o custo, realizam má formação de preço, enfim, não possuem uma visão de crescimento a médio e longo prazo (LORENZONI; VIEIRA, 2013).

Por certo que o setor financeiro é essencial, visto que esse envolve o fluxo monetário de uma empresa (ALVER; SILVEIRA e MONTAGNER, 2019), nesse sentido surge a seguinte indagação: a empresa de pequeno porte avaliada aplica normas de controle interno nos domínios do contas a pagar e contas a receber? A importância dessa pesquisa reside no fato de que as empresas de pequeno e médio porte, que são a maioria, enfrentam grandes dificuldades de permanecerem operantes, isso decorre da falta de gestão eficaz, inexistência de planejamento, utilização da contabilidade para fins fiscais e não gerenciais e o próprio desconhecimento de técnicas de controle interno (LORENZONI; VIEIRA, 2013).

Para responder o questionamento proposto, o objetivo geral do artigo foi avaliar a aplicação de normas de controle interno nas áreas do contas a pagar e a receber, e tem como objetivos específicos descrever as atividades do contas a pagar e a receber, verificar a existência e a estrutura do controle interno nessas áreas, apontar eventuais deficiências e sugerir melhorias.

Para cumprimento dos objetivos propostos, este artigo está estruturado em cinco seções. A introdução ocupa a seção um, o referencial teórico a seção dois, a metodologia ocupa a terceira seção, a quarta seção é o estudo de caso e a quinta e última são as considerações finais. Ao final foi disponibilizado o referencial bibliográfico.

2. REFERENCIAL TEÓRICO

2.1 AUDITORIA E CONTROLE INTERNO

A auditoria é atividade voltada à avaliação da efetividade do controle patrimonial, financeiro, operacional e fiscal das entidades, expressando uma opinião sobre determinado dado analisado. A auditoria também é uma ferramenta aplicada nos exames de registros, demonstrações ou qualquer informe, tendo como desígnio a emissão de juízos, conclusões e críticas sobre a situação da riqueza aziendal, pública ou privada, seja ela ocorrida ou por ocorrer (SÁ, 1998).

O Institute of Internal Auditors [IIA] (2017), em compilação normativa internacional, expôs diretrizes a serem seguidas pela auditoria interna, indicando que essa deve “avaliar e contribuir para a melhoria dos processos de governança, gerenciamento de riscos e controles da organização, utilizando uma abordagem sistemática, disciplinada e baseada em riscos” (IIA, 2017, p. 12).

Comumente o empresariado concebe como único objetivo da auditoria a descoberta de fraudes e como evitá-las, olvidando que aquela também possui objetivos básicos como a eficiência e eficácia das atividades comerciais (PINHEIRO; CUNHA, 2003). Nesse sentido, a auditoria interna desponta como “viga mestra em que a administração se baseia para medir o alcance dos objetivos e metas, e ter a certeza de que as diretrizes fornecidas pela empresa estão sendo regularmente seguidas” (CRC-SP/IBRACON, 2000, p. 61).

Por sua vez, Ritta (2010) afirma que o controle interno é instrumento indispensável para avaliar as práticas contábeis e administrativas adotadas pelas entidades, identificando suas deficiências e apresentando propostas de melhorias. Dessa feita, o Comitê de Processamento de Auditoria do Instituo Americano de Contadores Públicos Certificados [AICPA], citado por Attie (2000) demarca que:

O controle interno compreende o plano da organização e o conjunto coordenado de métodos e medidas, adotados pela empresa, para proteger seu patrimônio, verificar a exatidão e a fidedignidade de seus dados contábeis, promover a eficiência operacional e encorajar a adesão à política traçada pela administração.

A auditoria interna presta ao controle interno instrumentos que auxiliam na verificação da integralidade, adequação e a eficácia das informações produzidas pelas organizações (CREPALDI, 2010). A “atividade de auditoria interna deve auxiliar a organização a manter controles efetivos a partir da avaliação da sua eficácia e eficiência e da promoção de melhorias contínuas” (IIA, 2017, p. 13). Além de apurar a regularidade dos procedimentos, a auditoria interna indica ajustes por meio do controle interno, sendo ferramentas que se complementam, visto que uma empresa “que tem controle interno e não tem auditoria não terá a certeza de que o controle interno está sendo executado conforme a empresa necessita ou planejou” (LORENZONI; VIEIRA, 2013, p. 7).

2130.A1 – A atividade de auditoria interna deve avaliar a adequação e a eficácia dos controles em resposta aos riscos, abrangendo a governança, as operações e os sistemas de informação da organização, com relação a: I – Alcance dos objetivos estratégicos da organização; II – Confiabilidade e integridade das informações financeiras e operacionais; III – Eficácia e eficiência das operações e programas; IV – Salvaguarda dos ativos; IV – Conformidade com leis, regulamentos, políticas e procedimentos e contratos (IIA, 2017, 13).

O Institute of Internal Auditors (2017) explica que é preciso criar um ‘ambiente de controle’, apto a proporcionar a estrutura necessária para que se atinjam os principais objetivos do sistema de controle interno, carecendo ser integrado pelos seguintes elementos: “I – Integridade e valores éticos; II – Filosofia e estilo operacional da administração; III – Estrutura organizacional; IV – Atribuições de autoridade e responsabilidade; V – Políticas e práticas de recursos humanos; VI – Competência do pessoal” (IIA, 2017, p. 20).

É certo que um sistema de controle interno eficiente e eficaz é capaz de entregar informações contábeis seguras que amparam as atividades empresariais, funcionando como uma triagem na detecção de erros ou fraudes (RITTA, 2010); sendo, portanto, instrumento a disposição das entidades “destinadas à vigilância, fiscalização e verificação administrativa, que permitem prever, observar, dirigir ou governar os acontecimentos que se verificam dentro da empresa que produzem reflexos em seu patrimônio” (CREPALDI, 2010, p. 360). A auditoria interna tem sua atuação voltada para o controle interno e ao que ele apresenta e representa às entidades, de forma a possibilitar o desenvolvimento empresarial acastelado (ATTIE, 2000).

Por sua vez, o Conselho Federal de Contabilidade [CFC], por meio da Resolução CFC nº 986/03 que aprovou a NBC TI 01, trouxe em seu bojo conceitos, objetivos e procedimentos de auditoria interna voltada ao controle interno, compreendendo verificações, observações, apreciações, classificações e demonstrações estruturadas para a ponderação, adequação, eficácia, eficiência e economicidade “dos processos, dos sistemas de informações e de controles internos integrados ao ambiente e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos” (CFC, 2003, NBC TI 01; item 12.1.1.3).

12.1.1.4 – A atividade da Auditoria Interna está estruturada em procedimentos com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles interno, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios (CFC, 2003, NBC TI 01; item 12.1.1.4).

Quanto ao papel do auditor, é seu dever informar à administração da empresa por escrito quaisquer irregularidades percebidas em seu trabalho, mesmo que indiciárias, sugerindo medidas de estancamento e solução da problemática. Por isso, é essencial que o auditor exerça sua atividade em todos os setores da organização, de modo a subsidiar a alta administração com elementos necessários para exercer uma boa governança (FREITAS; SENA, 2019).

O auditor que realiza seu ofício aplicando as regras de auditoria é responsável apenas por obter a segurança razoável de que as informações contábeis, ou de qualquer ramo, não contém distorções relevantes causadas por fraudes ou erros. Devido aos entraves inerentes da auditoria, “há um risco inevitável de que algumas distorções relevantes das demonstrações contábeis podem não ser detectadas, apesar de a auditoria ser devidamente planejada e realizada de acordo com as normas de auditoria” (CFC, 2016, NBC TA 240 – R1; item 5).

2.2 NATUREZAS DO CONTROLE INTERNO

O controle interno pode apresentar natureza preventiva, detectiva e corretiva. A preventiva tem o escopo de “reduzir a frequência com que as causas de exposição ocorrerão, servindo como um guia”, a detectiva tem a finalidade de identificar “as causas de exposição durante a ocorrência do fato” e a corretiva tem o objetivo de “auxiliar na investigação e correção das causas de exposição detectadas, pois os fatos já ocorreram” (ALVER; SILVEIRA e MONTAGNER, 2019, p. 7).

O controle interno preventivo parte da verificação das declarações financeiras, “confirmação de limite para crédito a clientes antes de aprovar o faturamento, determinação de uma pessoa em particular para classificação contábil e averiguação por parte de um funcionário da portaria das faturas e mercadorias para expedição” (ALVER; SILVEIRA e MONTAGNER, 2019, p. 7).

Já o controle interno detectivo deve analisar os “balanços financeiros e gerenciais e as diferenças entre os valores reais e orçados, a conciliação dos saldos bancários, conferência no consumo de matérias-primas em relação a sua aquisição, averiguação das contas de clientes e saldos credores” (ALVER; SILVEIRA e MONTAGNER, 2019, p. 7). Por fim, o controle corretivo é o que “se efetiva após a conclusão do ato controlado, visando corrigir eventuais defeitos” (BOTELHO, 2007, p. 37).

2.3 PRINCÍPIOS E ELEMENTOS DO CONTROLE INTERNO

Alver; Silveira e Montagner (2019) vaticinam a existência de princípios que se aplicam de forma generalizada a todas as entidades, sendo nominados de princípios básicos, que são: I – a responsabilidade deve ser explicitamente determinada; II – a segregação de funções; III – o uso de confirmações extracontábeis; IV – toda instrução deve ser feita por escrito. Os princípios fundamentais devem permanecerem pautados na “existência de um plano de organização com a distribuição de responsabilidades; políticas de autorização e de registros das transações; zelo de elemento humano no desempenho das funções e qualidade do pessoal” (RITTA, 2010, p. 5).

Um sistema de controle adequado depende de pessoas qualificadas, utilização de técnicas e métodos de trabalho apropriados; eficácia na aplicação das normas técnicas de contabilidade; eficiência dos materiais utilizados e aferição dos resultados obtidos (RITTA, 2010).

Dentro das entidades cabe à administração o encargo de programar os princípios fundamentais de controle interno, bem como investir no monitoramento dos objetivos perseguidos, com o fim de alcançar as metas traçadas previamente (RITTA, 2010).

Por elementos, o controle interno se divide estruturalmente em controles contábeis e administrativos. Sá (1998) afirma que os controles contábeis são aqueles relacionados com o patrimônio, registros contábeis e com as respectivas demonstrações. Os controles administrativos, por sua vez, “compreendem o plano de organização e todos os métodos e procedimentos que têm ligação direta com a eficiência das operações e com a política da empresa” (RITTA, 2010, p. 5).

O controle interno contábil oferece estruturas que servem para segregar funções, apresentar sistemas de autorização ou de registro. A principal característica da segregação de funções reside no estabelecimento da liberdade das funções operacionais, proteção dos bens patrimoniais e a sua contabilização, já o sistema de autorização envolve o controle das operações por meio de técnicas de aceitação, de acordo com a responsabilidades e riscos inerentes à atividade, e o sistema de registro abrange a classificação dos dados dentro de um plano formal de contas, a fim de facilitar o registro e a elaboração das demonstrações financeiras (RITTA, 2010).

Por seu turno, o controle interno administrativo compreende normas operacionais e de pessoal qualificado:

a) normas operacionais: compreende a observação de práticas adequadas aos interesses da empresa no cumprimento dos deveres e funções, e b) pessoal qualificado: compreende a existência de pessoal habilitado e apto para desenvolvimento das atividades, sendo adequadamente supervisionado e instruído por seus responsáveis (RITTA, 2010, p. 6).

Nota-se que os elementos de controle interno importam em políticas e rotinas empresariais adotadas pelas organizações, evidenciando as responsabilidades, práticas e “procedimentos que devem ser seguidos pelas pessoas envolvidas” (RITTA, 2010, p. 6).

2.4 CONTROLE FINANCEIRO

O controle interno tem apoio principal no controle financeiro, é a partir desse que os demais se tornam possíveis (LIZOTE; ANGIOLETTI e ZIMMERMANN, 2015). O controle financeiro está francamente ligado à melhoria no controle das informações gerenciais e financeiras que servem para a tomada de decisões, subsidiando a administração da organização no estabelecimento dos objetivos empresariais (ALVER; SILVEIRA e MONTAGNER, 2019).

Para o SEBRAE (2001), os controles financeiros “são os instrumentos que permitem ao administrador planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa em determinado período”; dentro do controle financeiro, o controle de caixa, contas a pagar e contas a receber são os fundamentais (LIZOTE; ANGIOLETTI e ZIMMERMANN, 2015). O estudo será limitado ao contas a pagar e a receber.

O controle eficiente das contas a pagar evidencia uma posição geral das obrigações assumidas pela entidade, comportando um acompanhamento dos dispêndios efetuados em determinado período; por sua vez, o controle das contas a receber possibilita avaliar quais são os clientes que estão regulares com os seus pagamentos ou quantificar os inadimplentes (BASSO, 2005).

Para o SEBRAE (2001), o domínio das contas a receber tem como finalidade controlar os valores oriundos das vendas a prazo, e deve ser organizado para:

I – Fornecer informações sobre o total dos valores a receber de clientes;

II – Estimar os valores a receber que entrarão no caixa da empresa, por período de vencimento;

III – Conhecer o montante das contas já vencidas e os respectivos períodos de atraso, bem como tomar providencias para a cobrança e o recebimento dos valores em atrasos;

IV – Fornecer informações sobre os clientes que pagam em dia;

V – Fornecer informações para elaboração do fluxo de caixa.

Em continuação, Alver; Silveira e Montagner (2019) citando estudo do SEBRAE afirma que o controle de contas a pagar tem o objetivo de:

I – Organizar os totais a pagar, obedecendo a seus períodos de vencimento;

II – Manter as contas em dia;

III – Estabelecer prioridades de pagamento em caso de dificuldades financeiras;

IV – Controlar o montante dos compromissos já vencidos e não pagos, em situações de dificuldades;

V – Fornecer informações para elaboração de fluxo de caixa.

Necessário ressaltar que os dados objetos de controle financeiro carecem de segurança, tempestividade e organização para então serem servíveis à entidade. “Apresentar diversos controles financeiros e não puder confiar nos mesmos quando necessitar usá-los para planejar, organizar, coordenar, dirigir ou controlar seus recursos é, em suma, perda de tempo” (ALVER; SILVEIRA e MONTAGNER, 2019).

2.5 AVALIAÇÃO DO CONTAS A PAGAR E A RECEBER

Avaliar os indicadores de eficiência e fidedignidade do contas a pagar e a receber, se revela instrumento propício a fornecer à administração das entidades elementos para a tomada de decisões (LIZOTE; ANGIOLETTI e ZIMMERMANN, 2015). Para Alver; Silveira e Montagner (2019), procedimento a ser seguido nessa avaliação são os seguintes:

Para o contas a pagar,

I – Segregação de funções entre o setor de contas a pagar e tesouraria;

II – Segregação de funções entre o setor de contas a pagar e compras;

III – Sistema de autorização e aprovação para compras e pagamentos;

IV – Balanceamento periódico entre o setor de contas a pagar e contabilidade;

V – Utilização de duas pessoas independentes para assinatura de cheques;

VI – Cancelamento de documentação comprobatória após o pagamento;

VII – Atualização dos passivos a pagar sujeitos à variação do poder aquisitivo da moeda;

VIII – Controle de pagamentos para evitar atrasos e consequente multa e juros de mora.

Para o contas a receber,

I – Segregação de funções entre a custódia das contas a receber e a de contabilização;

II – Conciliação periódica entre a custódia e a contabilidade;

III – Autorização para descontos por pessoa independente de sua guarda;

IV – Análise permanente das contas a receber atrasadas e esforço para o seu recebimento;

V – Utilização de recebimentos por via bancária;

VI – Confirmação dos devedores, por pessoa independente da custódia.

A observação dos indicadores de avaliação é capaz de mitigar a possibilidade de ocorrência de erros e fraudes, garantindo uma informação segura, oportuna e organizada, de modo a subsidiar a administração na tomada de decisões (ATTIE, 2000).

3. METODOLOGIA

Seguindo o modelo proposto por Martins (2002), essa pesquisa é do tipo descritiva, porque expõe as nuances do controle interno existentes nos domínios das contas a pagar e a receber da empresa inquirida. Gil (2009) explica que uma das características desse modelo é a utilização de técnicas padronizadas de coleta de dados, como a aplicação de questionários e a observação sistemática dos fatos.

Quanto ao problema, a pesquisa se classifica como qualitativa por utilizar de abordagens descritivas, sem dados numéricos e a análise é feita por intermédio da interação entre as relações, sem a possibilidade de operacionalização de variáveis (VIANA, 2001).

No procedimento técnico, a pesquisa utilizou de estudo de caso, realizando uma avaliação detalhada das contas a pagar e a receber da empresa, empregando questionários do tipo fechado e entrevistas não estruturadas aos colaboradores diretamente ligados aos aludidos setores (GIL, 2009).

Ainda Gil (2009) explica que o questionário fechado tem a finalidade de traduzir os objetivos específicos da pesquisa, mediante indagações ordenadas; a entrevista “é uma conversa orientada para um objetivo definido, com o intuito de recolher por meio do interrogatório dados para pesquisa” (RITTA, 2010, p. 8). Também foi utilizada para subsidiar a coleta de dados a técnica de pesquisa bibliográfica. A entrevista e a aplicação do questionário ocorreram de forma presencial no dia 05 de abril de 2021, com soluções de dúvidas surgidas à distância via aplicativo Whatsapp.

4. ESTUDO DE CASO

4.1 A EMPRESA PESQUISADA

O estudo de caso foi realizado em empresa de pequeno porte que exerce como atividade econômica o comércio varejista de peças e acessórios novos, mecânicos e elétricos para veículos automotores. A sede fica localizada na cidade de Imperatriz, região sudoeste do Estado do Maranhão, a margem esquerda da BR 010, sentido Belém capital do Estado do Pará, a localização é comumente chamada de entroncamento em razão da interseção da BR10 com a MA122.

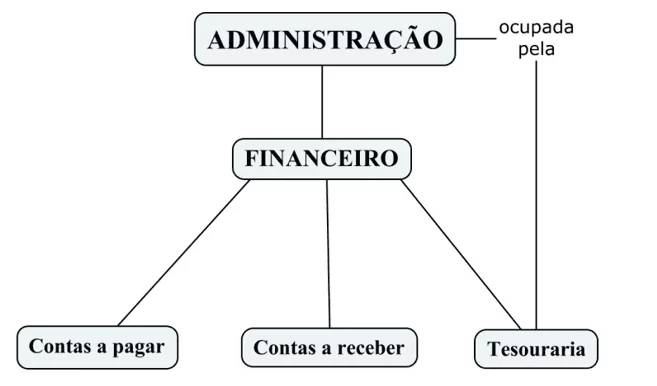

Submete-se ao regime de tributação do Simples Nacional, não é auditada externamente, não possui um setor específico de controle interno, não passa por auditoria interna periódica e a contabilidade é terceirizada. Foi fundada em 10 de janeiro de 2005 e conta no momento da pesquisa com 17 colaboradores divididos em 04 setores: compras, vendas, financeiro e administração. A pesquisa foi realizada no setor financeiro, nas áreas das contas a pagar e a receber. A estrutura hierárquica do setor financeiro está esboçada na figura abaixo:

Figura 01 – Estrutura hierárquica do setor financeiro.

O setor financeiro é composto por 03 colaboradores e ocupa uma sala, com contas a pagar, receber, tesouraria e administração dividindo o mesmo espaço, a área da tesouraria é exercida pela administração da empresa pesquisada. Os dados foram coletados a partir da aplicação de questionários fechados e entrevistas não estruturadas com os responsáveis pelas áreas do setor pesquisado.

4.2 ANÁLISE DOS DADOS

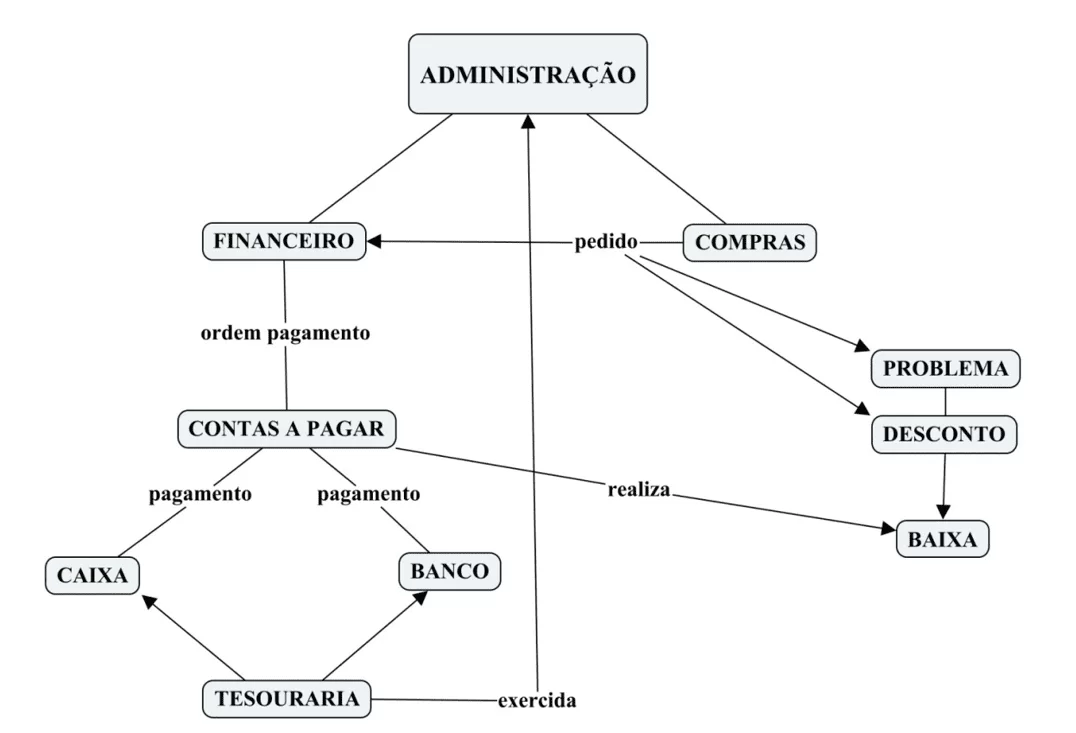

A área das contas a pagar é interdependente do setor de compras. Após a chegada e confirmação do pedido é gerado uma ordem de pagamento, que pode ser via caixa ou banco. Havendo problemas com o pedido, o responsável pelas contas a pagar realiza a baixa da ordem de pagamento por devolução ou cancela o pedido, e havendo descontos recebidos, o referido responsável, igualmente, realiza a baixa da ordem de pagamento. As atividades da área das contas a pagar são ilustradas abaixo:

Figura 02 – Fluxograma das atividades da área das contas a pagar

A despeito de a tesouraria ser ocupada por pessoa integrante da administração, a estrutura e a atividade da área das contas a pagar demandam a verificação constante das ordens de pagamentos e baixas, com o escopo de evitar liquidações indevidas, ou desvios de capitais com documentos inidôneos que não representam efetivamente obrigações da empresa.

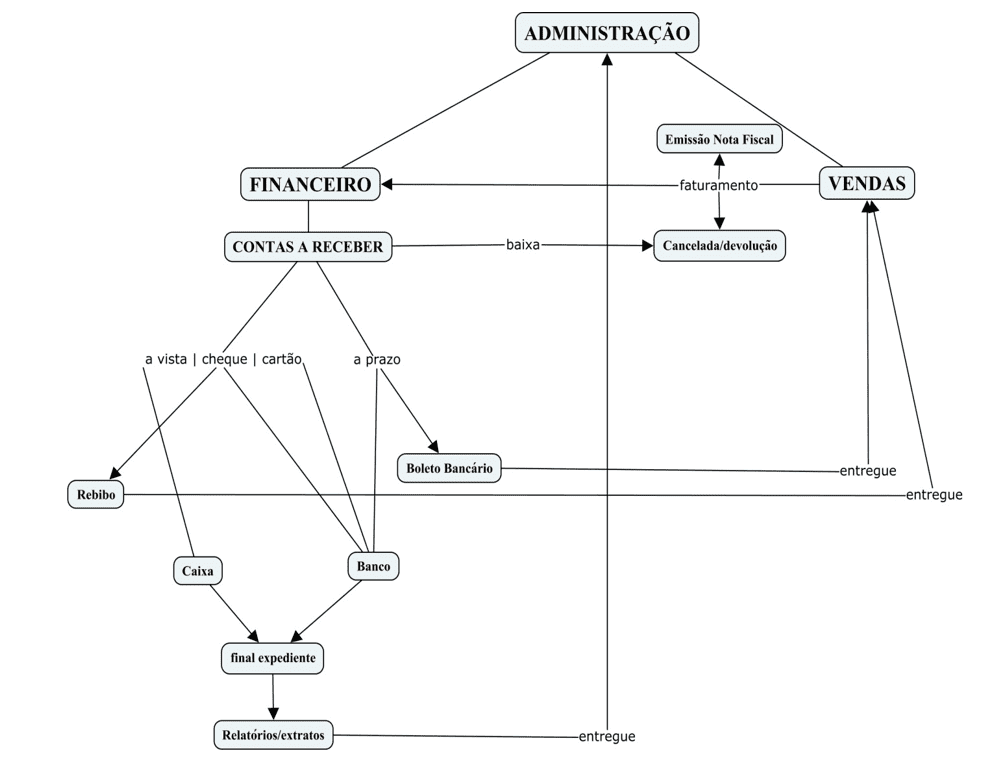

Por sua vez, a área do contas a receber é interdependente do setor de vendas. Após a realização da venda com faturamento e emissão da nota fiscal do pedido, é gerado pelo responsável das contas a receber o boleto bancário caso a venda seja a prazo, ou emitido recibo de pagamento caso a venda seja à vista, com cheque pós-datado ou cartão de crédito.

O boleto ou recibo é enviado ao setor de vendas para a entrega ao cliente. As entradas ocorrem via caixa nos pagamentos à vista, e pelo banco sucedem as entradas das vendas a prazo, com cheque pós-datado e cartão de crédito. Ao final do expediente é gerado relatório do recebimento diário que é conferido com saldo total do caixa. Ocorrendo o cancelamento da venda por devolução ou outro problema, o responsável pelas contas a receber realiza a respectiva baixa, lhe cabendo apresentar relatórios e extratos bancários à tesouraria que é ocupada por pessoa da administração.

O delineamento das atividades na área das contas a receber estão esquematizadas abaixo:

Figura 03 – Fluxograma das atividades da área das contas a receber

Na ilustração acima se destacam as operações de baixa mediante cancelamento ou devolução, por indicarem situações mais delicadas, vez que essas operações facilitam a manipulação por não envolverem a conta caixa ou banco. Dessa forma, nessas intervenções devem existir autorizações para proteger interesses da empresa e resguardar dividendos a receber, demandando uma adequada monitoração desse aspecto pela tesouraria, que é exercida pela administração.

A empresa pesquisada não possui um setor específico de controle interno e não se submente a auditorias internas e externas. O controle é exercício pela administração da empresa, que acumula a função da tesouraria. Contudo, a empresa aplica em suas atividades normas de controle interno, não decorrente de uma política voltada diretamente para esse aspecto, mas de maneira instintiva pela administração.

O quadro 01 – adaptado de Attie (2000) – explana o questionário fechado que foi aplicado na área das contas a pagar, após foi realizada a checagem das respostas dadas de acordo com as normas de auditoria, e verificou-se que a empresa apresentou 14 (quatorze) respostas ‘sim’ e 02 (duas) ‘não’, demonstrando fragilidade na estrutura de controle interno.

Quadro 01 – Quadro comparativo entre o questionário aplicado e as normas de auditoria

| Nº | PERGUNTAS | RESPOSTAS | NORMAS | ||

| SIM | NÃO | SIM | NÃO | ||

| 1 | As contas a pagar são reais e representam efetivamente as obrigações? | X | X | ||

| 2 | Existem senhas de acesso no sistema de contas a pagar? | X | X | ||

| 3 | Há revisão e autorização dos pagamentos? | X | X | ||

| 4 | As baixas de duplicadas a pagar são realizadas com documentos hábeis e comprovatórios? | X | X | ||

| 5 | O responsável pelo contas a pagar tem autorização para baixa por devolução? | X | X | ||

| 6 | Há controle de pagamento para evitar atrasos? | X | X | ||

| 7 | Há políticas para duplicatas a pagar vencidas e não pagas? | X | X | ||

| 8 | Há possibilidade de inclusão de compromissos no contas a pagar sem autorização? | X | X | ||

| 9 | As alterações de vencimento no contas a pagar são devidamente registradas e aprovadas? | X | X | ||

| 10 | Os juros são pagos com autorização? | X | X | ||

| 11 | Os juros são pagos em documentos específicos? | X | X | ||

| 12 | Existem duas assinaturas escritas ou eletrônicas para efetuar os pagamentos? | X | X | ||

| 13 | Existe a possibilidade de um pagamento ser feito em duplicidade? | X | X | ||

| 14 | O responsável pelo contas a pagar também é responsável pela conciliação contábil? | X | X | ||

| 15 | Há realização de conciliações periódicas do contas a pagar com a contabilidade? | X | X | ||

| 16 | As contas a pagar são contabilizadas de acordo com princípios de contabilidade? | X | X | ||

Fonte: Adaptado de Attie (2000)

O controle interno operado pela empresa apresenta situações delicadas nos pontos referentes à possibilidade do responsável pelas contas a pagar baixar pedidos por devolução ou outra eventualidade e a possibilidade de pagamento em duplicidade, o que confirma a descrição das atividades desta área. Não é razoável que o responsável pelo controle interno tenha a faculdade de realizar as baixas por devolução ou quaisquer outras eventualidades, tal fato abre espaço para fraudes, ou mesmo a malversação de direitos da empresa, inclusive contribuindo para o pagamento em duplicidade, como confirmado.

O quadro 02 – adaptado de Attie (2000) – anota o questionário fechado aplicado à área das contas a receber, sendo posteriormente cotejado com as normas de auditoria, e foi verificado que a empresa apresentou 12 (doze) respostas ‘sim’ e 04 (quatro) respostas ‘não’, demonstrando, igualmente, fragilidade na estrutura de controle interno.

Quadro 02 – Quadro comparativo entre o questionário aplicado e as normas de auditoria

| Nº | PERGUNTAS | RESPOSTAS | NORMAS | ||

| SIM | NÃO | SIM | NÃO | ||

| 1 | As contas a receber são reais e representam direitos efetivos contra os devedores? | X | X | ||

| 2 | Existem senhas de acesso no sistema de contas a receber? | X | X | ||

| 3 | Os créditos concedidos aos clientes necessitam de autorização? | X | X | ||

| 4 | As provisões estão adequadas para fazer em face de possíveis perdas? | X | X | ||

| 5 | Existe autorização para concessão de descontos e/ou dispensa de juros? | X | X | ||

| 6 | As baixas de duplicadas a receber são realizadas com documentos hábeis e comprobatórios? | X | X | ||

| 7 | O responsável pelo contas a receber tem autorização para baixar por devolução ou por perda? | X | X | ||

| 8 | Há políticas de controles de duplicadas a receber vencidas e não recebidas? | X | X | ||

| 9 | Há possibilidade de inclusão de compromissos no contas a receber sem autorização? | X | X | ||

| 10 | As alterações de vencimentos no contas a receber são devidamente registras e aprovadas? | X | X | ||

| 11 | Os recebimentos do contas a receber são efetuados diretamente na conta caixa/bancos? | X | X | ||

| 12 | Os recebimentos do contas a receber são retidos por alguns dias antes da efetiva baixa? | X | X | ||

| 13 | Há procedimentos de segurança no caso de recebimento por meio de cheques? | X | X | ||

| 14 | Há realização de conciliação periódicas do contas a receber com a contabilidade? | X | X | ||

| 15 | O responsável pelo contas a receber também é responsável pela conciliação contábil? | X | X | ||

| 16 | As contas a receber são contabilizadas de acordo com os princípios de contabilidade? | X | X | ||

Fonte: Adaptado Attie (2000)

Verifica-se que a empresa apresenta fragilidade na autorização para concessão de descontos ou dispensa de juros e na possibilidade do responsável pelas contas a receber baixar por perda ou devolução, corroborando a descrição das atividades desta área. De igual modo, não é crível que o responsável pelo contas a receber proceda com a baixa por devolução ou eventual perda, essa faculdade abre margem para má administração de direitos da empresa, notadamente pelo fato dessas operações não passarem pelo caixa ou banco.

Apesar de inexistir uma política voltada diretamente para auditoria interna ou externa, a empresa pesquisada apresenta uma boa adesão às normas de controle interno, isso demonstra que não são necessários amplos investimentos, ou mesmo ser uma empresa de grande porte para aplicar e gozar dos benefícios de um controle interno eficiente e eficaz. Tanto a área das contas a pagar, quanto a receber, apresentam deficiências passíveis de correções mediante a alteração de poderes para baixar documentos financeiros sem passar pela tesouraria, que na empresa objeto de estudo é ocupada por pessoa da administração.

O mesmo ocorre com a possibilidade de pagamento em duplicidade nas contas a pagar, que deve ser reportado imediatamente à administração para a correta verificação, providência também a ser aplicada na deficiência encontrada no contas a receber, quando da aplicação de descontos ou dispensas nos juros.

Como sugestão de melhoria do controle praticado na empresa pesquisada, indica a elaboração de manual de controle interno para cada área do setor financeiro, definindo o encargo e limites de cada responsável e a obrigatoriedade de todas as operações serem registradas na tesouraria e reportadas à administração, a fim de evitar fraudes e malversações dos direitos da empresa. São medidas que não exigem investimentos consideráveis, mas que certamente garantirá uma maior segurança à empresa pesquisada.

5. CONSIDERAÇÕES FINAIS

A concorrência impõe às empresas a tarefa de executarem suas atividades econômicas de maneira consistente, transparente e com o mínimo de risco ao capital investido. Nesse sentido, o controle interno se desponta como mecanismo apto a contribuir com o crescimento empresarial, garantido uma maior segurança e rentabilidade. Um controle interno eficiente e eficaz colabora com a redução de fraude, erro, malversação, presta informações adequadas à administração, tudo com o fito de aprimorar as operações realizadas.

Diante dessa realidade, o objetivo geral deste artigo foi analisar a prática de controle interno nos domínios das contas a pagar e a receber em empresa de pequeno porte que não realiza auditoria externa. Em relação aos objetivos específicos, notou-se que a empresa, apesar de não praticar uma política específica voltada ao controle interno ou auditorias periódicas, aplica nas atividades daquele setor normas de controle interno, mas que necessitam de aprimoramento, visto que apresentam deficiências nos quesitos concernentes às baixas de documentos sem registros na tesouraria, e na possibilidade de pagamento em duplicidade, que decorre notadamente da ausência de registros nos relatórios finais entregues à administração via tesouraria.

Os resultados demonstram que controle interno não é privilégio de grandes empresas, mas ferramenta ao alcance do pequeno e médio empresário, e não demanda grandes investimentos, mas uma melhor orientação e aproveitamento do material humano existente na empresa, com a segregação de funções, checagem constante de dados, conferência dos elementos das contas a pagar e a receber, que por certo minimizariam os riscos operacionais e garantiriam uma maior proteção ao capital investido. A chave para um bom controle interno verificado na empresa objeto da pesquisa é o monitoramento dos dados e redefinição das autorizações de baixa.

Dos dados colhidos foi possível confirmar a prática de controle interno na área das contas a pagar e a receber em empresa de pequeno porte, sendo interessante ampliar a divulgação para esse nicho empresarial das benesses da implantação de um bom controle interno, notadamente diante das exigências impostas pela competitividade.

Sugere-se para futuros estudos realizar comparativo da prática de controle interno por empresas de pequeno porte segmentando por atividade econômica, de modo a demonstrar de forma mais ampla a adoção desse mecanismo nessa seara empresarial, evidenciando os benefícios e as deficiências encontradas.

REFERÊNCIAS

ALVER, Juliani Karsten; SILVEIRA, Rafael da Silva; MONTAGNER, Fernanda. Avaliação do controle interno financeiro no contas a receber e a pagar: um estudo de caso em uma indústria arrozeira. Revista de Contabilidade Dom Alberto, v. 8, n. 16, p. 61-94, 05 dez. 2019.

ATTIE, William. Auditoria: Conceitos e Aplicações. 4 ed. São Paulo: Atlas, 2000.

BASSO, Irani Paulo. Iniciação à auditoria. 3. ed. Ijuí: Ed. Unijuí, 2005.

BOTELHO, Milton Mendes. Manual prático de controle interno na administração

pública municipal. Curitiba: Juruá, 2007.

CONSELHO FEDERAL DE CONTABILIDADE. Manual de auditoria do sistema CFC/CRS’s. Resolução CFC nº 1.101/07. Brasília: CFC, 2007.

________. NBC TA 240 – R1. DOU 05/09/2016. Brasília: CFC, 2016.

________. NBC TI 01 – Normas brasileiras de contabilidade: auditoria interna: NBC TI 01 e NBC PI 01. Brasília: CFC, 2003.

CREPALDI, Silvio Aparecido. Auditoria contábil: teoria e prática. 6. ed. São Paulo: Atlas, 2010.

FREITAS, Cliciana da Silva Correia; SENA, Ramon Amorim. O papel da auditoria interna na detecção de fraudes e erros em iniciativas privadas. Id on Line Rev. Mult. Psic. vol. 13, núm. 43, pp. 578-592, 2019 – ISSN 1981-1179.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: atlas, 2002.

INSTITUO BRASILEIRO DE AUDITORES INDEPENDENTE – IBRACON. (2000). Normas internacionais de auditoria. São Paulo: Ibracon.

INSTITUTE OF INTERNAL AUDITORS – IIA. Normas internacionais para a prática profissional de auditoria interna. 1035 Greenwood Blvd, Suite 401, Lake Mary, Florida 32746, USA, 2017.

LIZOTE, Suzete Antonieta; ANGIOLETTI, Mayara Cristina; ZIMMERMANN Luna. Controle interno no contas a pagar e a receber e seu relacionamento com o desempenho organizacional. Caderno Científico CECIESA – GESTÃO. v. 1, n. 1, 2015.

LORENZONI, Rafaela; VIEIRA, Eloir Trindade Vasques. O controle interno e a auditoria como ferramenta de desenvolvimento nas Micro e Pequenas Empresas. Revista Gestão e Desenvolvimento em Contexto – GEDECON, v. 1, n. 01, 2013.

MARTINS, Gilberto de Andrade. Manual para elaboração de monografias e dissertações. 3. ed. São Paulo: atlas, 2002.

PINHEIRO, Geraldo José; SILVA CUNHA, Luís Roberto. A importância da auditoria na detecção de fraudes. Contabilidade Vista & Revista, vol. 14, núm. 1, abril, 2003, pp. 31-47. Universidade Federal de Minas Gerais, Minas Gerais, Brasil.

RITTA, Cleyton de Oliveira. Análise comparativa do controle interno no contas a receber e a pagar nas empresas Beta Ltda e Alfa Ltda. Revista Catarinense da Ciência Contábil – CRCSC – Florianópolis, v. 9, n. 26, p. 63-78, abr./junl. 2010.

SÁ, Antônio Lopes de. Curso de auditoria. 8. ed. São Paulo: Atlas, 1998.

SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS – SEBRAE. No Brasil, 90% das empresas são familiares. Disponível em: < http://www.sebrae-sc.com.br/newart/default.asp?materia=10410>. Acesso em: 15/04/2021.

________. Manual do empresário. Disponível em: <http://vix.sebraees.com.br/es/manualempresario/pag_imp_man_emp.asp?cod_assunto=111&ds_assunto=Controles%20Financeiros&cod_grupo=7>. Acesso em: 15/04/2021.

VIANNA, Ilca Oliveira de Almeida. Metodologia do trabalho científico: um enfoque didático da produção científica. São Paulo: EPU, 2001.

[1] Especialização em Direito Processual-PUC/MG; Especialização em Direito Tributário-ANHANGUERA/UNIDERP; Bacharel em Direito-UFMA; Bacharelando em Ciências Contábeis-UFMA.

[2] Orientador.

Enviado: Junho, 2021.

Aprovado: Outubro, 2021.