ARTIGO ORIGINAL

TORRICELLI, Henrique [1], TORRICELLI, Thércia Victória Costa Gouveia [2]

TORRICELLI, Henrique. TORRICELLI, Thércia Victória Costa Gouveia. A importância da controladoria nas pequenas empresas. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 05, Vol. 05, pp. 174-190. Maio de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/controladoria-nas-pequenas

RESUMO

O objetivo deste estudo é identificar a importância de técnicas de controladoria financeira para as pequenas empresas. Pretendeu-se definir controladoria; apontar os instrumentos e técnicas de Contabilidade que possibilitam a controladoria; analisar como as empresas poderão obter vantagens competitivas com uso de ferramentas de controladoria. A metodologia do estudo se orientou pela pesquisa exploratória e bibliográfica baseada em pressupostos teóricos de autores. Os resultados elencados demonstraram a importância de técnicas de controladoria financeira para as pequenas empresas, bem como a aplicação de técnicas simplificadas de controle financeiro e contábil para assegurar níveis de monitoramento sobre as informações obtidas do patrimônio empresarial. As vantagens competitivas com uso de ferramentas de controladoria podem ser variadas, especialmente no tocante ao conhecimento do cenário patrimonial e a redução de incertezas e riscos. O uso de ferramentas de controladoria nas pequenas empresas poderá auxiliar as mesmas a atingir um nível de controle financeiro para estruturar o capital de giro.

Palavras-Chave: Controladoria, Pequena Empresa, Técnicas.

1. INTRODUÇÃO

Gonçalves (2010) define o termo controladoria como um segmento relevante que se faz como tema tanto de Contabilidade como da Administração Gerencial das empresas e geralmente se divide em duas fontes teórico-práticas representadas pela Controladoria Administrativa e Controladoria Contábil.

O processo de controladoria é considerado como uma área de staff (GONÇALVES, 2010), na medida em que o processo é realizado nas empresas como técnica obtida por consultoria específica que tem como objetivo trazer vantagens concernentes à questão de uso de ferramentas para o controle financeiro.

A controladoria na linha-Staff associa-se também com práticas de linha voltadas à execução e de assessoria mantendo uma interrelação simultânea para atender às necessidades de controle interno com base no uso de fluxo de caixa nas empresas em tarefas específicas da gerência financeira (FREZATTI, 2009).

O processo de controladoria exige planejamento e orientação gerencial associada ao uso de ferramentas da Contabilidade para auxiliar na complexidade de manter os controles financeiros básicos que representam o monitoramento dos caixas por meio do registro de entradas e saídas de capitais, com procedimentos de apuração de saldo, entre outros.

O objetivo deste estudo é identificar a importância de técnicas de controladoria financeira para as pequenas empresas. Pretendeu-se definir controladoria; apontar os instrumentos e técnicas de Contabilidade que possibilitam a controladoria; analisar como as empresas poderão obter vantagens competitivas com uso de ferramentas de controladoria.

Nesse sentido demonstra-se como problemática a seguinte questão: O uso de ferramentas de controladoria nas pequenas empresas poderá auxiliar as mesmas a atingir um nível de controle financeiro para estruturar o capital de giro?

Os pressupostos do estudo apontam que a controladoria oferece as condições para evitar fraudes ou desvios de patrimônio empresarial, possibilitando a tomada de decisão, além de obter êxito com a possibilidade de realizar a estruturação de capital de giro.

Justifica-se a realização deste estudo com base no reconhecimento de que as atividades de controladoria têm sido aplicadas na tomada de decisão em empresas de grande porte que possuem atividades complexas e muitos departamentos e profissionais de várias áreas (MATIAS; CARNEIRO, 2011), porém, a pequena empresa embora disponha de atividades menos complexas e com menor número de funcionários, também necessitam de técnicas para auxiliar na estrutura do capital de giro para manter a capacidade de produção e evitar a falência.

O estudo se delimita a apresentar as ferramentas mais eficientes de controladoria para a pequena empresa passar a desenvolver um novo paradigma fundamentado na função de controladoria em suas diversas formas para favorecer a gestão financeiro-econômica.

A relevância do estudo é desenvolver uma discussão da necessidade de técnicas nas pequenas empresas, levando em consideração que em nível científico e técnico, as técnicas de Contabilidade na Administração financeira podem determinar políticas que estimulam o amadurecimento da gestão, na integração de procedimentos de otimização dos controles internos com a gestão operacional e financeira.

O artigo está formado por três sessões: A introdução que enfoca uma visão do tema, a problemática do estudo, os pressupostos, os objetivos, a justificativa do tema, e a relevância científica do estudo. A segunda sessão apresenta o referencial teórico que trata de uma abordagem bibliográfica do tema com base em pressupostos de autores, tendo a seguir a última sessão, que se constitui em uma síntese geral do estudo.

2. DESENVOLVIMENTO

Morante e Jorge (2008) analisam a importância da controladoria para as pequenas empresas, apontando a mesma como essencial na gestão financeira desses empreendimentos, especialmente nos primeiros anos de formação.

Para as pequenas empresas que carecem de uma estrutura de capital de giro, essas ferramentas se tornam fundamentais como base estratégica para a eficiência gerencial, assegurando as condições para evitar a falência.

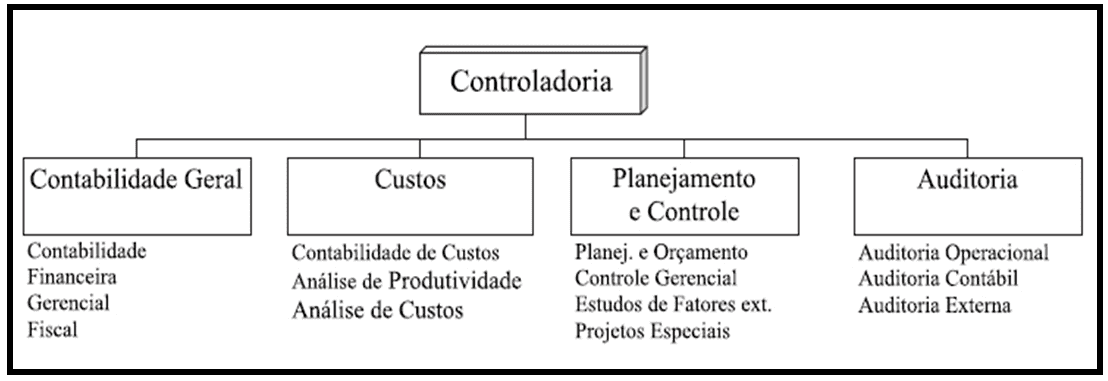

As atividades associadas à Controladoria não se delimitam apenas às ações administrativas associadas ao uso de técnicas de contabilidade, mas abrangem aspectos de natureza fiscal, econômico-financeiras, custos, planejamento tributário, aspectos orçamentários referentes ao exercício anual, a realização de planejamento estratégico e a execução de relatórios para as informações que são relevantes para a tomada de decisões (FREZATTI, 2009).

Figura 1 – Formação geral dos procedimentos de controladoria

Conforme Moura e Beuren (2003) e Matias e Carneiro (2011) demonstram as cinco funções que fazem parte da Controladoria:

- Planejamento – Estabelecimento de ações para manter um estruturado plano de integração nas operações afins das metas organizacionais em curto e longo prazo;

- Controle – Desenvolvimento e revisão em avaliação de desempenho dos processos da empresa;

- Informação – Análises e interpretações de resultados de origem financeira que deverão ser relevantes no processo da tomada das decisões;

- Contabilidade – Estabelecimento e manutenção de um eficiente sistema de contabilidade de natureza gerencial e de custos, a partir da elaboração os registros de todas as transações realizadas e aplicadas nos demonstrativos financeiros;

- Supervisão de Auditores Internos e Externos – Administração de todas as atividades que possam causar impacto no desempenho gerencial, dentre elas, monitorar o envolvimento com auditores internos e externos, bem como de autoridades fiscais.

Desse modo, tais funções poderão apresentar diferenças em nível de classes dessas funções, no entanto, são inerentes à Controladoria e tem como fundamento a aplicação de ações de planejamento, execução e controle.

Nas pequenas empresas as ferramentas de controladoria poderão favorecer o zelo pela permanência efetiva da empresa no mercado mantendo as condições de otimizar a estrutura de capital de giro e manter bons resultados globais (MULLER; ANTONIK, 2008).

Gonçalves (2010, p. 1) avalia que:

A metodologia da controladoria é baseada no processo de controle, através de padrões de qualidade previamente estabelecidos, focado no planejamento e orçamento traçados pela organização. Porém todos os membros da organização devem estar envolvidos, desde os níveis mais altos até os operacionais. Desta forma, a controladoria presta contribuições importantes ao progresso organizacional, possibilitando o equilíbrio da organização diante das dificuldades existentes no seu ambiente operacional.

Nesse contexto, a controladoria deverá realizar claramente a definição do padrão de controle a ser alcançado e os resultados que o gestor pretende obter evitando assim ações fraudulentas do patrimônio, por meio da diferença geral observada entre os resultados e os padrões aplicados.

Vaz (2014) avalia que para as pequenas empresas a ferramenta de Controladoria mais eficiente se constitui no controle interno, na medida em que está dentro das peculiaridades desse tipo de empreendimento. Trata-se de uma técnica que incorpora medidas de Contabilidade que permitem evidenciar o cenário do patrimônio, bem como exigindo ações associadas aos aspectos contábeis e administrativos.

A metodologia do controle interno implica em ajustar a empresa e seus funcionários ao respeito às normas instituídas pela gestão referente ao cenário de controle efetivo (SCHMIDT; SANTOS; MARTINS, 2014).

Morante e Jorge (2007) analisam que para as pequenas empresas, o mais importante com o uso de ferramentas de controladoria, especialmente o controle interno é manutenção da integridade das operações realizadas na estrutura contábil e nos demonstrativos financeiros por meio do fluxo de caixa.

Moreira (2002) conceitua controle interno como uma forma de monitoramento e fiscalização das medidas de assessoria e consultoria realizadas externamente ou internamente na empresa. Trata-se de avaliação administrativa eficaz, implicando na possibilidade de governar efetivamente os fatos ocorridos e as formas como estão sendo expostos nos registros contábeis, bem como os impactos das ações financeiras sobre o patrimônio.

Para que a gestão empresarial da pequena empresa possa desenvolver ações de suporte com Controladoria, além dos relatórios constituídos através de informações, os gestores poderão avaliar os resultados e desempenhos das fases, conforme os seguintes processos:

- Planejamento Estratégico – Tem o objetivo de assegurar a missão da empresa e manter a continuidade a partir das diretrizes e políticas estratégicas;

- Planejamento Operacional – favorece a otimização dos resultados em médio prazo envolvendo a realização de plano operacional;

- Execução – Objetiva a otimização dos resultados nas transações operacionais;

- Controle – Tem como foco a correção e o ajuste para assegurar as ações necessárias para produzir resultados.

Sob esse aspecto, a pequena empresa possui diversos condicionantes de mercadológicos que tornam a sua manutenção no mercado orientada para uma estrutura planejada, podendo ter peculiaridades que a garantem como uma forma de renda expressiva no mercado brasileiro.

Frezatti (2009) analisa que estas organizações no cenário econômico muitas vezes se limitam pela ineficiência dos resultados de produção em face de carência de estrutura de capital e reduzidos conhecimentos na área de controladoria. Ao mesmo tempo são possuidoras de uma dinâmica de mudanças que tem um papel fundamental nas inovações de mercado, necessitando apenas da aplicação correta de ferramentas de controle e gestão.

Assim, a gestão empresarial implica na execução de três ações integradas: planejamento, execução e controle das atividades financeiras para a administração dos lucros para favorecer uma maior estabilidade econômica da empresa. Matias e Carneiro (2011, p. 45) avaliam que:

A problemática da gestão nas empresas de pequeno porte está na informalidade com que são conduzidas, não há principalmente a noção de que é necessário gerar uma cenarização das condições da empresa para permitir uma visão geral de sua atuação financeira. Essa estratégia exige métodos de gerenciamento que dependem de controle interno, a partir do planejamento financeiro e o controle contábil.

A aplicação inadequada de capitais, que geram perdas, além do pagamento de juros pela carência de planejamento financeiro são situações problemáticas que devem ser eliminadas da estrutura organizacional (SANTOS, 2010).

Neste contexto, com novos conhecimentos e ferramentas contábeis é possível retirar a empresa da informalidade em uma atitude estratégica que auxilia a adequação das mudanças necessárias, bem como através dos controles para adquirirem maior segurança, num processo organizado (MOREIRA, 2002).

As diretrizes de controladoria poderão trazer grandes benefícios se for possível associar as estratégias do planejamento estratégico, operacional, execução e controle, bem como a aplicação de controle interno em todos os níveis para que o processo de gestão possa atingir plenamente suas metas.

Operar de forma planejada e baseada nas ferramentas de controle possibilita uma criação de valor à atividade administrativa e resultados financeiros, considerando que o enfoque gerencial se fundamenta em informações que servem de apoio à tomada de decisão.

Segundo Frezatti (2009, p. 33):

O controle Interno consiste num conjunto de procedimentos instituídos na empresa com o objetivo de permitir a salvaguarda da integridade do seu patrimônio, assegurar a condução eficiente dos negócios, executar as transações de acordo com as políticas definidas, prevenir e detectar erros, omissões, fraudes, além de conseguir o máximo de rigor dos registros contábeis, garantindo o cumprimento da lei e assegurar a preparação de informações financeiras confiáveis. As ações de controle interno exigem estratégias para tornar as informações relativas à empresa de forma segura e confiável, desde os processos produtivos às relações que envolvem os custos.

Nessa perspectiva, a realização de controle interno representa a aplicação de medidas de integração dos fluxos operacionais e financeiros da empresa. A tomada de decisões é um fator que depende de visão do panorama dos negócios e do potencial das ferramentas para eliminar as incertezas nos eventos, sendo que as informações são fundamentais para projetar as oportunidades e favorecer uma decisão diante dos riscos.

A controladoria se aplica nas pequenas empresas em diversos tipos de embasamentos operacionais e organizacionais para auxiliar nas decisões financeiras a partir das informações que podem ser obtidas para o encaminhamento correto das decisões financeiro-contábeis e nas formas de assegurar a totalidade da certeza dos registros contábeis.

Na pequena empresa a ferramenta mais relevante se constitui no controle interno que representa uma forma eficiente de controlar as saídas e entradas de caixa, além de favorecer o monitoramento de ativos físico-financeiros e de ações operacionais.

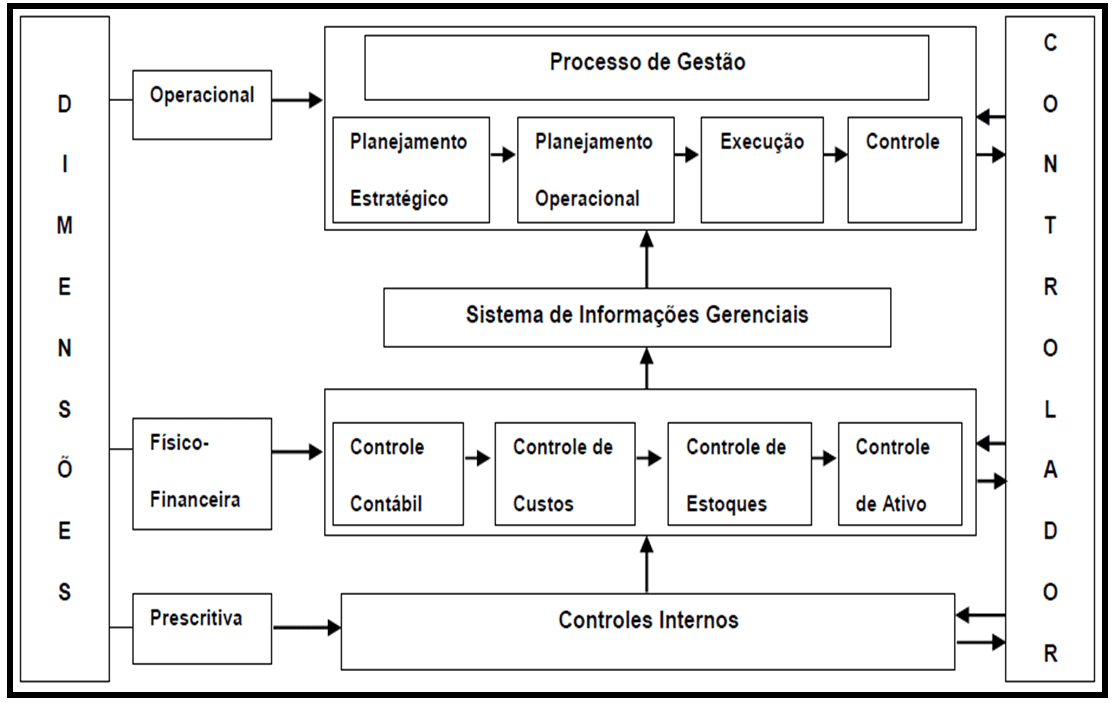

Os componentes do controle interno equivalem às operações de monitoramento de processos do ciclo econômico-financeiro, relatórios contábeis e leis e regulamentos de natureza fiscal e tributária dos quais dependem um processo de gestão eficiente, conforme se demonstra no quadro abaixo:

Figura 2 – Processo de Gestão

O modelo de planejamento para uma eficiente gestão de processos depende dimensões do planejamento operacional e estratégico, além da necessidade de implantação de um sistema de informações de base gerencial determinada pelas informações: físico-financeiras, diretrizes contábeis, controle de custos, controle de estoques e controle de ativos. Na dimensão prescritiva, tem-se a ferramenta de controle interno.

Segundo Frezatti (2009), a primeira dimensão se incorpora ao controle operacional que compreende um subsistema de controle que se realiza durante o processo de execução das operações nos níveis estratégico e tático que se compõem de processos como determinação de padrões, avaliação de desempenho, análise comparativa do padrão da empresa em face da conformidade do padrão geral.

A segunda dimensão decorre de medidas para manutenção do controle físico-financeiro do qual depende dos relatórios, balanços e demais informações contábeis do patrimônio que se compreende como todos os ativos, controles de custos e de estoques.

A terceira dimensão representa o denominado de controle de natureza prescritiva formado por regras de natureza formal relacionada às ações de controle interno (FREZATTI, 2009).

Deste modo, o planejamento tem etapas que abrangem o Estágio Estratégico – que se refere à incorporação de metas financeiras em curto prazo. Nessa perspectiva, as decisões que afetam diretamente o capital de giro. A gestão assertiva do investimento em bens do ativo permanente, dividendos, o resgate de empréstimos para despesas financeiras e a obtenção de fundos em longo prazo (MOREIRA, 2002).

O objetivo principal do estágio estratégico se constitui na manutenção do montante do saldo de tesouraria para fazer frente aos riscos econômico-financeiros e aos erros nos quais os gestores possam incorrer. Deve-se observar que as decisões financeiras fazem parte de um conjunto de variáveis no planejamento estratégico (FREZATTI, 2009).

Na fase do estágio tático (orçamento de caixa) tem-se foco efetivo no orçamento de caixa e a variação do Saldo de Tesouraria que se apresenta em forma de dado quantitativo e a necessidade de controlar o saldo de caixa para que se mantenha positivo.

Nesta perspectiva, essa fase possibilita à gestão financeira a determinação das formas como utilizar os empréstimos de forma eficiente, assim como as aplicações à curto prazo dos fluxos excedentes, de forma a manter um montante de caixa mínimo.

O processo decisório apoiado em planejamento de processo de gestão, nas informações e no controle interno, poderá possibilitar soluções práticas e inovadoras e muitas vezes rápidas diante da mutação do mercado de negócios que envolvem alguns procedimentos necessários à definição de problemas, tendo a visão panorâmica das oportunidades, a avaliação de alternativas eficientes e a escolha de diretrizes para alavancar as situações promissoras (SANTOS, 2010).

Por essa razão as pequenas empresas necessitam de ferramentas contábeis para permitir o desenvolvimento dos processos de controladoria para o desempenho dos seus esforços, levando em conta que a tomada de decisão aleatória é o caminho para o risco financeiro e sistêmico que se constituem na concepção de que poderá trazer consequências negativas ao negócio e até falência (MATIAS; CARNEIRO, 2011).

Atualmente a tomada de decisões exige conhecimentos e bases sólidas através de informações seguras influenciadas pelo controle interno e as informações da controladoria para atender as várias necessidades, objetivos específicos, processos empregados, tamanho e estrutura da organização (MULLER; ANTONIK, 2008).

Neste contexto, tais ferramentas auxiliam na tomada de decisão e servem de base para que os pequenos empreendedores, por meio das informações contábeis e orientações administrativas, possam implementar a realização de planejamento efetivo de implementação das medidas que visam melhorar o desempenho administrativo, operacional e financeiro na tomada de decisão na empresa, dando assim competividade operacional e melhor controle. (SANTOS, 2010).

Vaz (2014) considera que em primeiro lugar a implantação da controladoria nas pequenas empresas não implicará na determinação de procedimentos complexos e nem mesmo de métodos complicados, mas aplica-se à necessidade de informações que darão suporte em tempo de tonar as decisões acerca do ambiente de negócios em que estão inseridas, bem como a base para a realização de um planejamento das atividades.

Com as informações obtidas sobre o patrimônio e o controle diário do fluxo de caixa por intermédio do controle interno, a gestão se apropriará de banco de dados com informações relevantes de natureza financeiro-contábil, formando assim a base de informações para decisões e planejamento de programas em geral.

Caberá à gestão propiciar no ambiente organizacional uma cultura de controle, inclusive sobre o comportamento dos recursos humanos que lidam com as atividades financeiras e contábeis, com base em ações de centralização sobre os dados. Trata-se de realizar a coordenação e o monitoramento eficiente que possa orientar para possíveis fraudes ou erros, situações desfavoráveis e carência de conhecimentos em algum aspecto referente ao fluxo administrativo, operacional e financeiro da empresa com vias à apresentar as soluções adequadas para a redefinição de estratégias.

Frezatti (2009) avalia que é necessário que as empresas implantem um controle interno consistente como fator de eficiência financeiro-administrativa que representa uma condição para obtenção de capitais para arcar com as obrigações com as instituições financeiras.

O autor considera que cabe aos gestores dominar as estratégias de controle interno de modo que suas diretrizes passem a fazer parte das rotinas e procedimentos para garantir que as empresas apresentem uma boa condição para facilitar o processo de gestão financeira e de investimentos (MORANTE; JORGE, 2008).

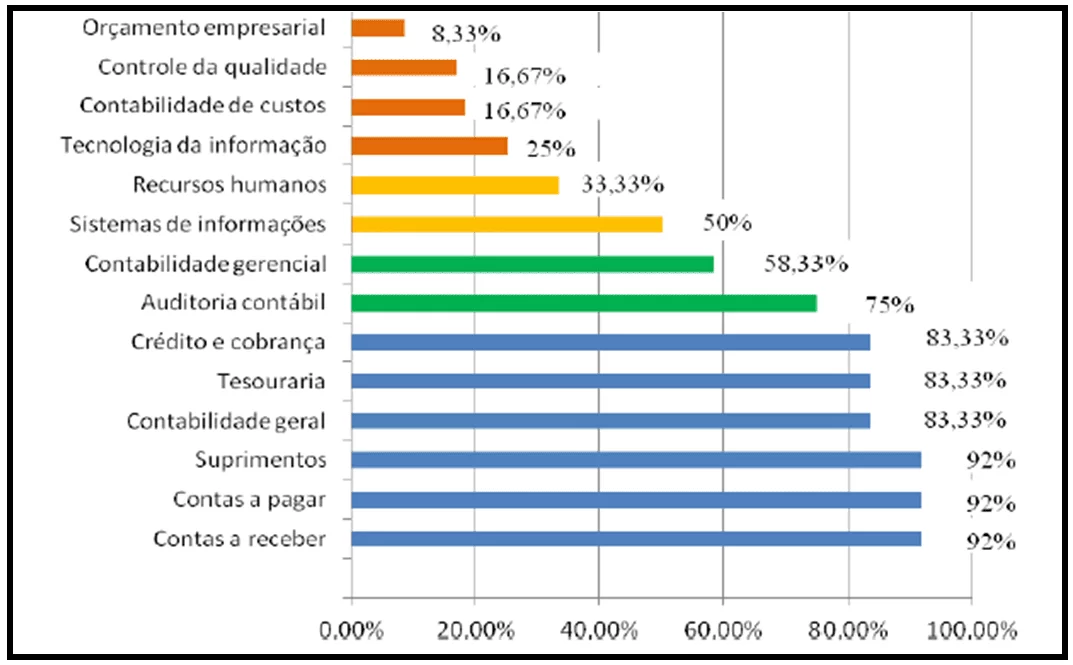

Uma pesquisa de Basílio et al. (2014) demonstrou que na maioria das áreas existentes na pequena empresa podem ser aplicadas técnicas de controladoria, especialmente nas que envolvem a contabilidade de custos e gerencial (áreas de tesouraria, crédito e cobranças) e sistema de informação, porém evidencia-se no gráfico abaixo uma redução do controle nós níveis de recursos humanos.

Figura 3 – Áreas de uso de técnicas de Controladoria na Pequena Empresa

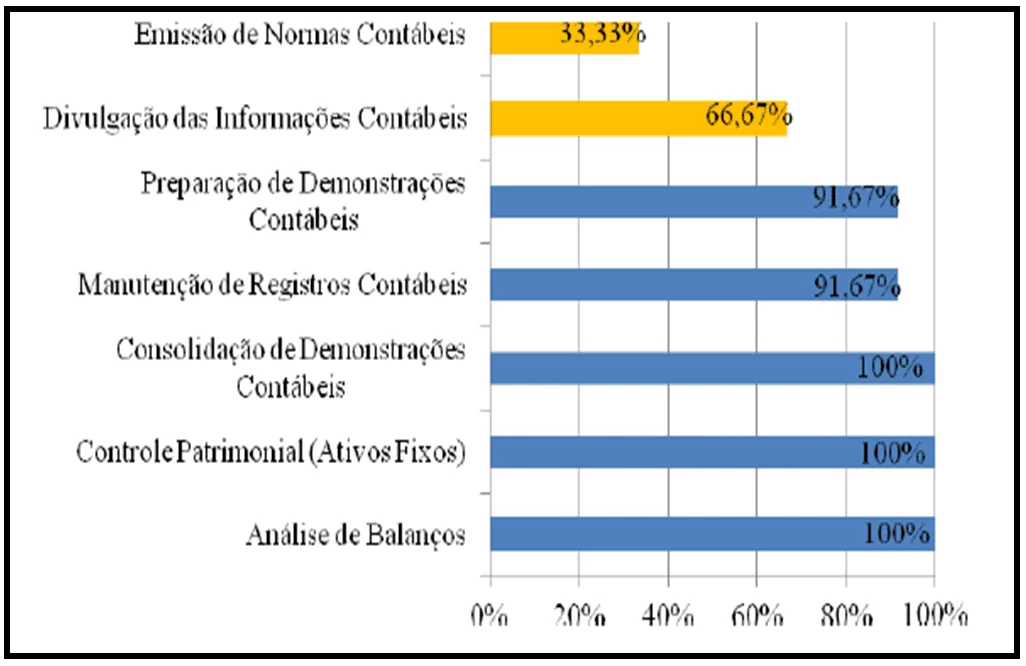

Apesar da redução do controle demonstrado no gráfico anterior, em contrapartida os autores apresentam também que o uso de controladoria na pequena empresa tem se fortalecido nas seguintes atividades:

Figura 4 – Atividades mais avaliadas a partir das informações contábeis na Pequena Empresa

É importante a implantação do uso das ferramentas de controladoria na pequena empresa nos mais variados setores, sobretudo contábil e financeiro, pois os objetivos da implantação de controles internos nas organizações é justamente para proteger o patrimônio e salvaguardar dos riscos de perdas por irregularidades, que são comuns nos cotidianos dessas empresas.

Dessa forma, as micro e pequenas empresas que projetam como fator de segurança o controle interno, poderão assegurar o uso de diversas ferramentas de Controladoria, como a auditoria que representa uma forma de análise dos procedimentos contábeis da empresa, entre as outras vistas anteriormente, que certamente trarão maior controle, segurança e consequentemente resultados à essas organizações.

3. CONCLUSÃO

Concluiu-se nesse estudo a importância de técnicas de controladoria financeira para as pequenas empresas, bem como a aplicação de técnicas simplificadas de controle financeiro e contábil para assegurar níveis de monitoramento sobre as informações obtidas do patrimônio empresarial.

Os instrumentos e técnicas de contabilidade que possibilitam a controladoria se constituem no controle interno por meio do uso de fluxo de caixa para garantir o controle de entradas e saídas, bem como de um maior controle sobre o aspecto financeiro e de investimentos.

As vantagens competitivas com uso de ferramentas de controladoria podem ser variadas, especialmente no tocante ao conhecimento do cenário patrimonial e a redução de incertezas e riscos. O uso de ferramentas de controladoria nas pequenas empresas poderá auxiliar as mesmas a atingirem um nível de controle financeiro para estruturar o capital de giro, na medida em que permite que a gestão possa alcançar um equilíbrio financeiro por meio da instituição de uma estrutura de capital compreende do ponto de vista do capital, a qualidade dos ativos, possibilitando maior controle e segurança a essas organizações.

Evidenciou-se que a controladoria e suas ferramentas de suporte gerencial, não devem ser usadas somente em grandes e médias empresas, mas também na pequena empresa que, diante de suas peculiaridades, necessita da controladoria como estratégia para afastar as fraudes financeiras, os riscos de falência e para estruturação do capital de giro.

Sob essa perspectiva, o estudo evidenciou que a controladoria pode ser aplicada em diversos setores da empresa, sendo a ferramenta de controle interno por meio do fluxo de caixa direto e indireto uma forma eficiente de controle de fluxo de caixa. Nesse contexto, a controladoria pode ser avaliada como estratégia com uso de técnicas para o uso de dados financeiros plausíveis, para o controle e suporte das atividades de custos e de bom emprego de recursos nas pequenas empresas.

Atualmente as instituições financeiras convivem com padrões de uma dinâmica corporativa de controles e transparência, e exigem de suas clientelas os mesmos procedimentos quanto ao controle interno. Partindo dessa base as pequenas empresas precisam de orientação para determinar e definir diretrizes políticas eficientes na gestão financeira e administrativa que possibilitem atender a esses requisitos, assim como auxiliam a sua perpetuação no mercado.

Nas pequenas empresas é necessário que o controle interno implementado seja abrangente e se aplique às pessoas e processos nas empresas, tendo sua implementação baseada no suporte de informações documentadas. Para a implantação do controle interno, o planejamento de ações desempenha um papel importante nos procedimentos contábeis que servem de suporte para promover a transparência financeira.

Ressalta-se a adoção de um modelo de planejamento operacional, estratégico e tático deverá ser o mais dentro da realidade patrimonial, pois essa ação possibilita aos gestores assumirem posturas nas tomadas de decisões com base em resultados de informações que poderão oferecer uma grande ajuda e vantagem competitiva. Desta forma, é possível concluir que a Controladoria e suas ferramentas são de grande importância para a melhoria do desempenho e até mesmo sobrevivência das pequenas empresas.

REFERÊNCIAS

BASÍLIO, Olívia Cartolina de Resende. A controladoria empresarial como ferramenta de gestão para micro e pequenas empresas do setor hoteleiro na Região de Barbacena – Minas Gerais. Anais… SEGeT – XI Simpósio de Excelência em Gestão e Tecnologia. 2014. Disponível em: <http://www.aedb.br/seget/arquivos/artigos14/20020430.pdf>. Acesso em: 15/08/2020.

FREZATTI, Fábio. Orçamento empresarial: Planejamento e controle gerencial. 5. ed. São Paulo: Atlas, 2009.

GONÇALVES, A. Pereira. Afinal, o que é controladoria? 2010. Disponível em: <http://www.administradores.com.br/artigos/tecnologia/afinal-o-que-e-controladoria/45660/>. Acesso em: 21/05/2020.

MATIAS, Alberto Borges; CARNEIRO, Murilo. Orçamento empresarial: Teoria, prática e novas técnicas. 1. ed. São Paulo: Atlas, 2011.

MASAKAZU, Hoji; SILVA, Hélio Alves da. Planejamento e controle financeiro: Fundamentos e casos práticos de orçamento empresartial. 1. ed. São Paulo: Atlas, 2010.

MIRANDA, Wellington Felipe Alves; TIERLING, Isielli Barzotto. Instrumentos de controladoria aplicados às pequenas empresas: Estudo em uma empresa da área textil. 2013. Dsiponível em: <http://www.fecilcam.br/nupem/anais_viii_epct/PDF/TRABALHOS-COMPLETO/Anais-CSA/CONTABEIS/11-wfamirandatrabalhocompleto.pdf>. Acesso em: 23/05/2020.

MORANTE, Antônio Salvador; JORGE, Fauzi Timaco. Administração financeira: decisões dfe curto prazo, decisões de longoprazo, indicadores de desempenho. 1. ed. São Paulo: Atlas, 2007.

_______. Controladoria: Análise financeira, planejamento e controle orçamentário. 1. ed. São Paulo: Atlas, 2008.

MOREIRA, José Carlos. Orçamento empresarial: Manual de elaboração. 5. ed. São Paulo: Atlas, 2002.

MOURA, Verônica de Miglio; BEUREN, Ilse Maria. O suporte informacional da controladoria para o processo decisório da distribuição física de produtos. Revista de Contabilidade e Finanças, São Paulo, v. 14, n. 31, jan./abr. 2003.

MULLER, Aderbal Nicolas; ANTONIK, Luis Roberto. Análise financeira: Uma visão gerencial. 1. ed. São Paulo: Atlas, 2008.

SANTOS, Edno Olliveira dos. Administração financeira da pequena e média empresa. 2. ed. São Paulo: Atlas, 2010.

SCHMIDT, Paulo; SANTOS, José Luiz dos; MARTINS, Marco Antônio dos Santos. Manual de controladoria. 1. ed. São Paulo: Atlas, 2014.

VAZ, Paulo Henrique. Controladoria para empresas dos serviços contábeis. 2. ed. São Paulo: IOB, 2014.

[1] Bacharel em Administração de Empresas (UniCEUMA); especialista em Gestão Hospitalar e Docência do Ensino Superior (Faculdade Intervale); Especialista em Controladoria e Finanças (IPEMIG); Graduando em Filosofia (IPEMIG).

[2] Bacharela em Administração de Empresas e Direito (Universidade Ceuma); Bacharela em Turismo (UFMA); especialista em Direito Ambiental e Docência do Ensino Superior (Faculdade Intervale); Especialista em Engenharia Ambiental (UniCEUMA); Graduanda em Pedagogia (Faculdade Intervale).

Enviado: Fevereiro, 2021.

Aprovado: Maio, 2021.