THOMÉ, Ygor Aroucha [1]

CHIAMULERA, Felipe [2]

CAMPOS, Helnatã Duarte [3]

BORGES, Davi de Souza [4]

CORDEIRO, Jafé Praia Lima [5]

FRANÇA, Fabiano Franco [6]

BARBOSA, Daniel de Sá [7]

THOMÉ, Ygor Aroucha; et. al. Análise de Viabilidade Econômico-Financeira por Meio da Simulação de Monte Carlo: Estudo de Caso Sobre um Projeto de Ampliação da Linha de Produção de Copos Descartáveis na Zona Franca de Manaus. Revista Científica Multidisciplinar Núcleo do Conhecimento. Edição 05. Ano 02, Vol. 01. pp 328-352, Julho de 2017. ISSN:2448-0959

RESUMO

O objetivo geral do estudo é mostrar como se utiliza a simulação de Monte Carlo para análises de viabilidade econômico-financeira, tendo como exemplo um projeto de ampliação da linha de produção de copos descartáveis no âmbito da Zona Franca de Manaus. Assim, o trabalho divide-se nos seguintes objetivos específicos: definir as variáveis envolvidas no processo de análise; simular probabilisticamente as variáveis envolvidas no processo e analisar os resultados obtidos para assim ter-se a conclusão de viabilidade ou não do projeto. Em linhas gerais, acredita-se que esta pesquisa é interessante por se tratar de uma seguridade de investimento no âmbito do modelo de desenvolvimento da Zona Franca de Manaus, utilizando a ferramenta proposta aqui, pode-se ter uma projeção mais segura para se aplicar ou não os recursos necessários para criação de um novo empreendimento. Neste sentido, pode-se observar que a metodologia em relação à forma de abordagem foi qualitativa e quantitativa e os objetivos metodológicos foram exploratórios e explicativos. Destaca-se que a pesquisa mostrou o entendimento que a simulação de Monte Carlo é um modelo que permite criar vários cenários próximos da realidade, na qual pode se tomar decisões baseados nos seus resultados, quanto a viabilidade ou não do negócio, assim, ao fim da pesquisa, detectou-se ser uma ferramenta de grande valia para estudos de investimento.

Palavras-chave: Simulação de Monte Carlo, Viabilidade Econômico-Financeira e Investimento Na Zona Franca De Manaus.

1. INTRODUÇÃO

O estudo macroeconômico[8] considera existente um fluxo circular de renda[9] contínuo que se estabelece entre os quatros agentes da economia: famílias, empresas, governo e o setor externo. Este fluxo funciona da seguinte forma:

- As famílias (inclui-se aqui os empresários) ofertam mão-de-obra para as empresas, na qual recebem salários (ou lucro) como forma de remuneração. Demandam bens e serviço das empresas, onde pagam por eles;

- As empresas ofertam bens e serviço e são renumeradas na sua comercialização. Demandam mão-de-obra e pagam por ela;

- O governo oferta um meio favorável (infraestrutura para a relação entre empresas e famílias) para um bom funcionamento da economia e é renumerado em forma de tributos e contribuições dos outros agentes. Demanda mão-de-obra para o seu funcionamento e paga por ela;

- O setor externo oferta e demanda bens e serviço em uma economia aberta.

Assim, pode-se observar que os agentes são dependentes (exceto o setor externo) e essa dependência que viabiliza a interação do fluxo da economia. As empresas precisam ser líquidas para remunerar os empresários, que precisam de funcionários que recebem salários e procuram bens e serviço. Para a fluidez do sistema, é necessário um agente regulador que oferta, entre outras, condições favoráveis e em troca recebe recursos em forma de tributos das empresas e famílias. (VASCONCELLOS; 2004).

Nesse sentido, a importância da saúde financeira e econômica das empresas é de extrema importância para o bom funcionamento do sistema econômico. Quando uma empresa se depara com um pedido extra solicitado e não há capacidade produtiva suficiente para processá-lo, algum parâmetro ou critério deve ser estabelecido para embasar a decisão de atender ou não o pedido. A definição desse critério, em muitos casos, passa pela discussão de formas de melhoria do resultado econômico da empresa.

Dentro desse contexto, geralmente quando se decide atender esse pedido, são necessários ajustes que demandam recursos, ou seja, um projeto. Para isso, por dispor de recursos escassos, é necessário um estudo técnico, onde se faça a avaliação de maximização do recurso que será empregado, sobretudo para uma empresa estalada na Zona Franca de Manaus, uma área localizada estrategicamente na Amazônia, com objetivo de impulsionar o desenvolvimento regional por meio de políticas tributárias especiais. Diante disso, se faz o seguinte questionamento: Como se faz a análise de viabilidade econômico-financeira de um investimento na Zona Franca de Manaus por meio da Simulação de Monte Carlo?

Destaca-se que a motivação para esse estudo proveio de um cenário de rápidas mudanças e desafios, fazendo com que a necessidade de planejar seja cada vez mais valiosa. As empresas tentam ganhar mais mercado, porém deparam-se muitas vezes com uma estrutura de mercado competitivo. Assim, os empresários buscam alternativas de sobrevivência e desenvolver cada vez mais sua organização, como, a título de exemplo, a implantação de um novo produto ou serviço.

Acredita-se que esta pesquisa seja relevante para sociedade, e para os profissionais da área, por permitir mostrar que a técnica da Simulação de Monte Carlo pode atuar também como ferramenta de análise de investimento na Zona Franca de Manaus e gerar certa segurança no emprego do capital.

Portanto, o objetivo geral deste estudo é mostrar como se utiliza a simulação de Monte Carlo para estudos de viabilidade econômico-financeira, tendo como exemplo um projeto de ampliação da linha de produção de copos descartáveis na Zona Franca de Manaus.

Para isso, são necessários os seguintes objetivos específicos: definir as variáveis envolvidas no processo de análise; simular probabilisticamente as variáveis envolvidas no processo e analisar os resultados obtidos para assim ter-se a conclusão de viabilidade ou não do projeto.

Em relação à forma de abordagem, pode-se dizer que este estudo é qualitativo e quantitativo. Qualitativo em razão de se entender que há necessidade de interpretação de um fenômeno e quantitativo por trabalhar alguns dados de forma estatística e numérica (GOLDENBERG, 1999).

No que se refere aos objetivos metodológicos, são exploratórios e explicativos. Compreende-se como exploratório por conhecer o assunto, mas não de forma profunda. Entende-se como explicativo pelo fato de dissertar sobre a importância da análise de viabilidade econômico-financeira para um investimento, mostrando a aplicação da Simulação de Monte Carlo como suporte de decisões (GIL, 2008).

Quanto a amostra, é não probabilística intencional, pois o problema foi gerado com o pesquisador (BELLO, 2004).

No tocante aos procedimentos técnicos, são bibliográficos, documentais e estudo de caso (observação). Os materiais bibliográficos foram livros de economia, matemática financeira, projetos, metodologia e artigos. Os documentos utilizados foram as demonstrações dos resultados econômicos e financeiros da empresa “X”; cotações de máquinas, equipamentos e insumos; custos do capital, taxas de câmbio, entre outros.

Quanto aos cálculos e simulações, são realizadas por meio do software Microsoft Office Excel, pois é garantida a aleatoriedade e a independência ao simular os números e também a facilidade em se fazer a análise dos dados e resultados. Também se demostra figuras, gráfico e tabela a fim de tornar mais claro a explicação.

Por fim, ressalta-se que o estudo de caso ocorreu na empresa “X” que atua no setor plástico na Zona Franca de Manaus.

2. ESTUDO DA VIABILIDADE ECONÔMICO-FINANCEIRA

No decorrer de sua atividade, toda empresa possui a necessidade de se fazer , seja ela em reformas nas depreciações do seu capital, na melhoria de suas instalações ou até mesmo na expansão de seus negócios. Assim, tem-se a necessidade de procedimento para avaliação da alocação desses recursos demandados. O orçamento de capital avalia e escolhe os investimentos de longo prazo de acordo com os objetivos da organização (GITMAN, 2000).

Ao se fazer um novo investimento, deve-se fazer uma análise de viabilidade. Um estudo econômico-financeiro é feito para confirmar a viabilidade de projetos tecnicamente corretos. Primeiramente, são considerados os aspectos econômicos do investimento, posteriormente, deve-se escolher as ferramentas financeiras para a análise das amostras, e, por fim, avalia-se se o investimento é rentável ou não.

Neste sentido, para Zdanowicz (1994) a viabilidade será obtida da análise da capacidade de pagamento, que é realizada através da receita ajustada e custos operacionais da proposta de investimento extraído das demonstrações financeiras projetadas. Se viável, é necessário à capacitação dos recursos para a implantação do investimento, se próprio ou de terceiros. Para qualquer opção, torna-se recomendado um projeto[10], para ter-se a clareza de como esses recursos serão implantados.

Assim, um projeto de viabilidade econômico-financeira é um planejamento estratégico, na qual as organizações a buscam para melhor gerenciamento dos recursos e concepção do investimento.

Ainda segundo Zdanowicz (1994), se compreende que os objetivos do projeto de viabilidade econômico-financeira, são identificar e fortalecer as condições necessárias para o projeto de investimento atrair resultados positivos e também apresentar os fatores que podem dificultar o êxito do investimento.

Verifica-se que para se fazer a análise de concepção de um projeto, são necessários métodos econômico-financeiros que, por sua vez, são explanados no decorrer dos próximos tópicos, assim como a conceituação do modelo Zona Franca de Manaus, em virtude do estudo de viabilidade está localizado nesse modelo de desenvolvimento, esta explanada a seguir.

2.1 ZONA FRANCA DE MANAUS

Idealizada pela Lei n.º 3.173, de 06 de junho de 1957, e concebida por meio do Decreto-Lei n.º 288, de 28 de fevereiro de 1967, a Zona Franca de Manaus foi criada com intuito de impulsionar o desenvolvimento econômico da Amazônia Ocidental[11] e Amapá, mediante incentivos fiscais. Assim, a política tributária vigente na Zona Franca de Manaus é diferenciada do restante do país, oferecendo incentivos locacionais, objetivando minimizar os custos amazônicos (SUFRAMA, 2013).

Nessa acepção, a Zona Franca de Manaus é definida no art. 1º do Decreto-Lei em comento como:

[…] uma área de livre comércio de importação e exportação e de incentivos fiscais especiais, estabelecida com a finalidade de criar no interior da Amazônia um centro industrial, comercial e agropecuário dotado de condições econômicas que permitam seu desenvolvimento, em fase dos fatores locais e da grande distância, a que se encontram, os centros consumidores de seus produtos (BRASIL, 1967).

De acordo com Bispo (2007), dentre os incentivos fiscais e extrafiscais concedidos aos empreendimentos instalados no modelo, destacam-se (para estabelecer o centro industrial trazido pelo artigo citado acima) os incentivos fiscais incidentes sobre o: Imposto de Importação (II), o Imposto sobre Produtos Industrializados (IPI) e o Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

No que concerne aos incentivos fiscais de competência da União[12], o Decreto nº. 288/1967, art. 7º, § 4º, estabelece o índice de redução de 88% na alíquota incidente do II na compra de insumos para industrialização na Zona Franca de Manaus, desde que cumprido o Processo Produtivo Básico (PPB)[13], ressalvados os bens de informática e veículos automóveis terrestres (BRASIL, 1967).

Para os bens de informática e veículos automóveis terrestres, o § 1º do mesmo artigo determina que quando industrializados na Zona Franca de Manaus, estão sujeitos ao recolhimento do II dos mesmos insumos, entrando no cálculo do tributo mediante o coeficiente de redução de sua alíquota, desde que atendam nível de industrialização local nos termos de seu PPB (BISPO, 2007).

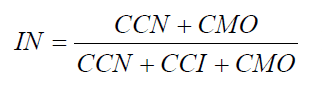

Algebricamente, Bispo (2007) representa esse coeficiente com a seguinte fórmula:

Onde:

CCN = custo dos componentes nacionais: soma dos custos dos componentes nacionais representados pela soma dos valores de matérias-primas, produtos intermediários, materiais secundários e de embalagem, componentes e outros insumos de produção nacional;

CMO = custo de mão-de-obra direta: soma dos custos da mão-de-obra e encargos empregada no processo produtivo; e

CCI = custo dos componentes importados: soma dos valores de matérias-primas, produtos intermediários, materiais secundários e de embalagem, componentes e outros insumos de origem estrangeira.

Por essa equação, é possível afirmar que: quanto maior for esse índice, maior será a parcela de componentes nacionais utilizada na estrutura de custos do produto, que resulta em um maior índice de redução e, portanto, menor será o II a recolher.

Destaca-se, ainda, que o gozo desse incentivo para a industrialização de bens de informática, está condicionada à contrapartida de investimentos em Pesquisa e Desenvolvimento (P&D), de que trata a Lei nº 8.387/1991, art. 2º, § 3º (BRASIL, 1991).

Entretanto, corroborando com a instalação do centro industrial no interior da Amazônia, conforme traz o conceito do modelo, o art. 3º do Decreto-Lei nº 288/1967 isenta do pagamento de II toda mercadoria que tenha a finalidade de instalação e operação industriais e serviços de qualquer natureza, dito, de outra forma, os bens de capital. Ou seja, uma indústria que venha se instalar na Zona Franca de Manaus, mas que para isso seja necessário a importação de máquinas e equipamentos para o pleno funcionamento de sua atividade fabril, a alíquota do II incidente dessas importações será de 0% (BRASIL, 1967).

Caso semelhante é tratado com o IPI, que, como se pode observar no art. 9º do Decreto-Lei nº 288/1967, desonera o processo industrial desenvolvido na Zona Franca de Manaus da cobrança deste imposto. Destarte, qualquer atividade concebida no modelo está isenta do recolhimento do IPI, sob condição de que seja cumprido as etapas de industrialização local nos termos de seu PPB (BISPO, 2007).

Observa-se, também, que no caso dos bens de informática, aplica-se o mesmo critério do usufruto dos incentivos do II quanto à contrapartida de investimentos em P&D.

Outro grande incentivo fiscal concedido no modelo é referente ao ICMS, que, de acordo com o inciso II, art. 155 da Carta Magna, competente a sua instituição aos Estados e ao Distrito Federal (BRASIL, 1988).

Nesse sentido, a Lei Estadual nº 2.828, de 29 de setembro de 2003, por meio do seu art. 2º, incentiva a indústria no Estado do Amazonas por meio de crédito estímulo, crédito fiscal e diferimento (AMAZONAS, 2003). Para tanto, dentro do escopo deste artigo, cabe evidenciar o crédito de estímulo, em virtude de este ser o que mais impacta a atividade no âmbito do modelo em exibição.

Assim, os incentivos por crédito de estímulo são concedidos por grupo de produtos, dispostos no art. 13 da mesma Lei, “que correspondem ao produto da aplicação percentual que a empresa tem do seu produto […], sobre o saldo devedor do ICMS” (BISPO, 2007). Em linhas gerais, os níveis de créditos de estímulos dividem-se como segue:

- Para bens intermediários, produtos de limpeza, café torrado e moído, vinagre, bolachas e biscoitos, macarrão e demais produtos de massa alimentícias, bem como mídias virgens e gravadas, fabricados conforme PPB, distribuídos a partir da Zona Franca de Manaus, aplica-se 90,25%;

- Para placas de circuito impresso montadas para produção de aparelhos de áudio e vídeo, bens de capital, bens de consumo industrializados destinados à alimentação, produtos agroindustriais e de base florestal, medicamentos, cosméticos e de perfumaria, que utilizem matérias-primas produzidas no interior ou oriundas da flora e fauna regionais, aplica-se 75%;

- Para os demais bens industrializados de consumo não expressos nos níveis anteriores, aplica-se 55% (AMAZONAS, 2003).

Para fazer jus ao gozo desses créditos de estímulo, as empresas precisam satisfazer ao menos quatro dos onze critérios listados no § 1º, art. 4º da Lei Estadual nº 2.828/2003. Esses critérios são considerados pela legislação de salutar importância para o desenvolvimento do Amazonas (AMAZONAS, 2003).

Além disso, o art. 19 da Lei Estadual em referência, estabelece outros critérios de exigências para justificar a concessão desse incentivo fiscal, dentre eles, salienta-se o inciso XIII:

Recolher contribuição financeira, em caráter irretratável e irrevogável, durante todo o período de fruição dos incentivos, observadas as formas e condições estabelecidas em regulamento:

a) ao Fundo de Fomento às Micros e Pequenas Empresas – FMPES, no valor correspondente a 6% (seis por cento) do crédito de estímulo, calculado em cada período de apuração do ICMS;

b) em favor da Universidade do Estado do Amazonas – UEA, no valor correspondente a:

1 – 10% (dez por cento) do crédito estímulo, calculado em cada período de apuração de ICMS, quando se tratar empresa industrial beneficiada com nível de 100% (cem por cento) de crédito estímulo;

2 – 1,3% (um inteiro e três décimo por cento) sobre o faturamento bruto, sujeito a diferimento, quando se tratar das operações previstas no art. 14. II[14];

3 – 1,5% (um e meio por cento) do crédito estímulo, calculado em cada período de apuração do ICMS, nos demais casos

c) ao Fundo de Fomento ao Turismo, Infraestrutura, Serviços e Interiorização do Desenvolvimento do Amazonas – FTI, no valor corresponde a:

1 – 1% (um por cento) sobre o valor de matérias-primas, bens intermediários e de embalagem procedentes de outras unidades da Federação e adquiridos pelas indústrias produtoras de bens finais incentivados, exceto na hipótese dos bens previstos no art. 13, § 13, II[15], III[16] e IV[17];

2 – 1% sobre o faturamento bruto das empresas industriais beneficiadas com nível de 100% (cem por cento) de crédito de estímulo;

3 – 1% (um por cento) sobre o faturamento bruto relativo aos bens intermediários com diferimento de que trata o inciso II do art. 14;

4 – 1% (um por cento) sobre o valor de matérias-primas, bens intermediários, matérias secundários e de embalagem procedentes de outras unidades da Federação e adquiridos pelas indústrias produtoras de bens finais incentivados, exceto na hipótese dos bens previstos no art. 13, § 13, II, III e IV;

5 – 2,5% (dois e meio por cento) sobre o valor do saldo devedor do ICMS, apurado em cada período, relacionado aos produtos incentivados com benefício de adicional de crédito estímulo, em razão de empreendimento agropecuário localizado no interior do Estado.

6 – 1,5% (um e meio por cento) sobre o faturamento bruto relativo a operações com concentrados, base edulcorante para concentrados e extratos de bebidas, exceto nas operações com diferimento de que trata o inciso II do caput do art. 14 (AMAZONAS, 2003).

Por último, sobressai-se o incentivo fiscal sobre o Imposto sobre a Renda para Pessoas Jurídicas (IRPJ), concedido a toda área de abrangência da Amazônia Legal[18], por meio da Medida Provisória nº 2.199-14, de 24 de agosto de 2001, que, em suma, no seu art. 1º, define à redução de 75% da alíquota incidente com base no lucro de exploração, pelo prazo de 10 anos, a partir do ano-calendário de início da aprovação da fruição do incentivo (BRASIL, 2001).

Há, conjuntamente, a hipótese da isenção desse imposto, quando se trata de empreendimento fabricantes de bens de capitais, baseados em tecnologias digitais, nos termos do § 1º-A do artigo em comento.

Diante do exposto, para fazer o usufruto do rol de incentivos fiscais concedidos na Zona Franca de Manaus, a empresa interessada deverá pleitear, por meio de projeto técnico econômico-financeiro que demonstre a viabilidade do empreendimento, em conjunto, à Superintendência da Zona Franca de Manaus – SUFRAMA[19], para obtenção das vantagens referente ao II e IPI, ao Governo do Estado do Amazonas, ICMS, e à Superintendência do Desenvolvimento da Amazônia – SUDAM[20], IRPJ.

2.2 VALOR PRESENTE LÍQUIDO (VPL)

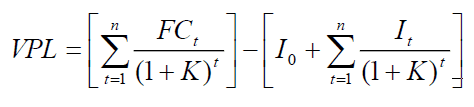

Samanez (2002) destaca que o método do Valor Presente Líquido (VPL) tem como finalidade determinar em termos de valor presente o impacto de eventos futuros associados a um projeto ou alternativa de investimento, ou seja, mede o valor presente dos fluxos de caixa gerados pelo projeto ao longo da sua vida útil. Não existindo restrição de capital, argumenta-se que esse critério leva à escolha ótima, pois maximiza o valor da empresa. A seguinte expressão define o VPL:

Onde:

FCt = fluxo de caixa[21] de cada período;

K = taxa de desconto do projeto, representado pela rentabilidade mínima requerida;

I0 = investimento processado no momento zero;

It = valor do investimento previsto em cada período subsequente.

Σ = somatório, indica que deve ser realizada a soma da data 1 até a data n.

Segundo Assaf Neto (2002), a decisão de investimento com base no método do valor presente líquido se dá pela seguinte forma:

- VPL > 0, o projeto dever ser aceito;

- VPL = 0, é indiferente aceitar ou não, não dá lucro nem prejuízo;

- VPL < 0, o projeto deve ser rejeitado.

Verifica-se que o objetivo do VPL é encontrar projetos ou alternativas de investimento que valham mais para os patrocinadores[22] do que custam, ou seja, projetos que possuam VPL positivo. Seu cálculo reflete as preferências entre consumo presente e consumo futuro e a incerteza associada aos fluxos de caixas futuros. O processo por meio do qual os fluxos de caixa são ajustados e esses fatores chamam-se desconto, e a magnitude desses fatores é refletida na taxa de desconto usada (custo do capital). O processo de desconto converte os fluxos de caixas futuros em valores presentes, pois fluxos de épocas diferentes não podem ser comparados nem agregados enquanto não forem colocados em uma mesma época.

2.3 TAXA INTERNA DE RETORNO (TIR)

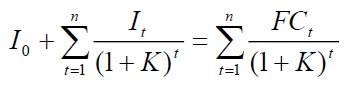

“A TIR é a taxa de juros que iguala, em determinado momento do tempo, o valor presente das entradas com o das saídas previstas de caixa. Geralmente, adota-se a data início da operação com a data focal de comparação dos fluxos de caixa. ” (ASSAF NETO, p. 275, 2002).

Nestas condições, o autor menciona que o cálculo da taxa interna de retorno se apresenta da seguinte forma:

Onde:

I0 = montante do investimento no momento zero (recebimento – empréstimo);

It = montantes previstos de investimento em cada momento subsequente;

K = taxa de rentabilidade equivalente periódica (TIR);

FC = fluxo de caixa previsto em cada período de vida do projeto (benefícios de caixa).

Compreende-se assim que a TIR busca sintetizar todos os méritos de um projeto em números. Na qual, trabalha junto com o VPL na análise de viabilidade, tornando-o nulo, assim a taxa interna de retorno serve como uma referência a ser utilizada para definir aceitação ou não de um investimento.

Definidas as variáveis que indicam a viabilidade ou não de um projeto, torna-se pertinente explicar o que vem a ser a ferramenta de simulações para indicar vários cenários possíveis para a tomada de decisão.

2.4 SIMULAÇÃO[23] DE MONTE CARLO

A simulação de Monte Carlo envolve o uso de números aleatórios e probabilidades para analisar e resolver problemas. Esse método surgiu no Projeto Manhattan do laboratório de armas nucleares Los Alamos, Estados Unidos, durante a Segunda Guerra Mundial, sendo desenvolvido pelos cientistas Von Neumann e Stanislaw Ulam. A denominação “Monte Carlo” foi cunhada em referência aos jogos de azar que fazem uso constante de sorteios e de dados, uma atração popular na cidade de Monte Carlo, Mônaco (METROPOLIS; 1987).

No entendimento de Lustosa, Ponte e Dominas (2004, p. 251), a simulação de Monte Carlo consiste em um método que “[…] utiliza a geração de números aleatórios para atribuir valores às variáveis do sistema que se deseja investigar”. Os números são obtidos de artifícios aleatórios (tabelas, roletas, sorteios) ou diretamente de softwares, através de funções específicas, sendo selecionados de variáveis determinística, que possui o resultado determinado pela condição do experimento, e probabilística, na qual possui resultados aleatórios, condicionado a uma distribuição de probabilidades. A cada iteração, o resultado é armazenado e, ao final de todas as repetições, a sequência de resultados gerados é transformada em uma distribuição de frequência que possibilita calcular estatísticas descritivas, como média (valor esperado), valor mínimo, valor máximo e desvio-padrão, cabendo ainda ao executor das simulações a prerrogativa de projetar cenários futuros de operação do sistema em análise.

Assim, a média de uma iteração pode ser definida como um número que representa diversos outros valores e que se concentram os dados de uma distribuição. Já o desvio padrão mostra o grau de dispersão existente em relação à média de uma iteração, ou seja, quanto mais próximo à zero for o desvio padrão mais próximo a média se encontra os dados, caso contrário indica estar espalhado por uma gama de valores (LUSTOSA; PONTE; DOMINAS, 2004).

Moore e Westherford (2005) ressaltam que o método de Monte Carlo é um dos vários métodos para análise da propagação da incerteza, onde sua grande vantagem é determinar como uma variação aleatória, já conhecida, ou o erro, afetam o desempenho ou a viabilidade do sistema que está sendo modelado.

O método de simulação de Monte Carlo pode ser aplicado em problemas de tomada de decisão a qual envolva risco e incerteza, ou seja, situações nas quais o comportamento das variáveis envolvidas com o problema não é de natureza determinística.

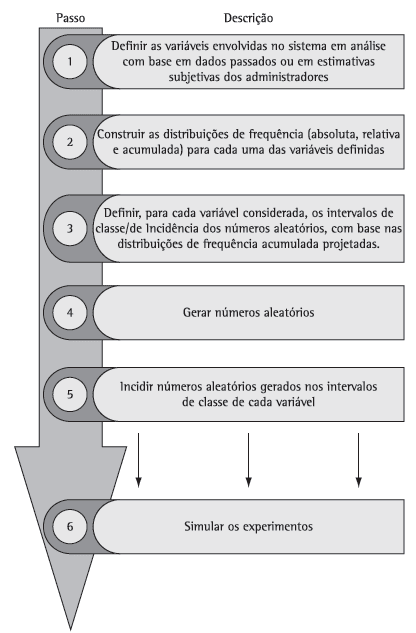

Neste sentido, para operar a simulação recomenda-se os seguintes passos:

Para uma correta operacionalização da simulação de Monte Carlo, Lustosa, Ponte e Dominas (2004) indicam que a simulação deve ser replicada mais de cem vezes para que se obtenha uma amostra representativa.

No entanto, não há recomendação quanto ao número máximo de simulações a serem realizadas. Como instrução básica, deve-se aplicar o maior número de simulações possíveis levando em consideração o poder de processamento do equipamento a ser utilizado, pois o equilíbrio entre precisão e tempo de computação é uma característica importante das simulações baseadas na simulação de Monte Carlo (MOORE; WESTHERFORD, 2005).

3. RESULTADOS

Consideram-se os resultados a parte de mais valia do presente estudo, dado que se procura transformar os objetivos específicos em tópicos e responder com base na pesquisa de campo.

3.1 DEFINIÇÃO DAS VARIÁVEIS PARA O PROCESSO DE SIMULAÇÃO

Antes de tudo, torna-se salutar verificar o mercado de copos descartáveis no Brasil. Assim, segundo o Banco Regional de Desenvolvimento do Extremo Sul – BRDE (2006), estima-se que o Brasil responde por uma demanda de 188 destes copos per capita ao ano, o que gera aproximadamente 38,9 bilhões ao ano[24].

Como o objetivo deste estudo é uma oferta de copos descartáveis somente para região norte do Brasil, partindo deste pressuposto, temos um mercado com uma procura, em média, de 3 bilhões[25] de copos descartáveis ao ano nesta região. Visto isso, trabalha-se com a hipótese que a empresa “X” almeja abastecer 20,5% deste mercado.

Neste sentido, a empresa “X” possui uma capacidade atual de produção em torno de 350 milhões copos descartáveis de Poliestireno (PS) ao ano, assim a análise se volta para um projeto que objetiva dobrar essa capacidade de produção, ou seja, aumentar a produção em mais 350 milhões de unidades ao ano.

Para isso, verifica-se que para atingir este objetivo a empresa “X” precisa de capitais de terceiros para cobrir os custos existentes neste projeto, nas quais, para melhor compreensão, serão divididos em investimentos variáveis e investimentos fixos.

Os investimentos variáveis são os capitais que serão necessários importar, assim seus valores estão cotados em divisa estrangeira, dólar. Ao transformá-lo em moeda nacional seus valores variam devido à variação diária da taxa de câmbio. Neste grupo de investimento estão inclusos a compra de máquinas e equipamentos orçados em US$ 2.396.150,00.

Contudo, necessita-se de uma análise probabilística da flutuação do dólar comercial nos últimos dez anos, na qual se observa uma variação entre R$ 1,56 (30/07/2008) e R$ 4,10 (18/01/2016) um dólar[26].

Já os investimentos fixos não variam, são consideradas variáveis determinísticas, estimados em R$ 1.351.489,00.

Para essas aquisições adota-se uma vida útil de 10 anos, ou seja, conta com uma depreciação (valor residual) de 10% ao ano.

Outra variável para este estudo é a receita esperada, que, por sua vez, necessita-se também de uma análise probabilística em torno do preço unitário do copo descartável, na qual oscila entre R$ 0,03 e R$ 0,05[27].

Quanto aos tributos, por estar situada na Zona Franca de Manaus, parte-se do pressuposto que a empresa é amparada pelos incentivos fiscais para produção industrial. Assim, para as importações necessária para ampliação de sua instalação fabril é considerada a isenção do II, assim como a do IPI.

Como a empresa adquire insumos necessários à produção internamente, não há fato gerador do II, no entanto, isenta-se do IPI, ensejando, portanto, o mesmo entendimento para a venda do produto industrializado final.

No que concerne ao ICMS, incide uma alíquota de 12% em cima da venda dos copos descartáveis, com um crédito de estimulo se enquadrando em 55%, crédito presumido de 7% e contribuições ao Fundo de Fomento às Micro e Pequenas Empresas – FMPES de 6% do crédito estímulo, à Universidade do Estado do Amazonas – UEA de 1,5% do crédito estímulo e ao Fundo de Fomento ao Turismo, Infraestrutura, Serviços e Interiorização do Desenvolvimento do Amazonas – FTI de 1% do custo com matérias-primas.

Para melhor compreensão, a tabela abaixo mostra, a título de exemplo, o total a recolher em ICMS, considerando uma venda hipotética de R$ 1.000,00.

Tabela 1: Demonstração hipotética da base de cálculo do ICMS.

| ITEM | OPERAÇÃO | VALOR (R$) |

| A | Valor da venda de copos | 1.000,00 |

| B | ICMS sobre a venda – 12% | 120,00 |

| C | Valor dos insumos (entrada) | 270,00 |

| D | Crédito presumido ICMS entrada – 7% | 18,90 |

| E | Crédito ICMS entrada dos insumos – (C-D)*17% | 42,69 |

| F | Saldo Devedor do ICMS (B-D-E) | 58,41 |

| G | Crédito Estímulo ICMS – 55% do saldo devedor | 32,13 |

| H | Total ICMS a recolher (F-G) | 26,29 |

| I | Contribuição ao FMPES – 6% do crédito estímulo | 1,93 |

| J | Contribuição à UEA – 1,5% do crédito estímulo | 0,48 |

| L | Contribuição ao FTI – 1% do custo dos insumos (C-D) | 2,51 |

| TOTAL A RECOLHER (H+I+J+L) | 31,21 |

Fonte: Adaptado ao Bispo (2007).

Ao considerar as contribuições, observa-se que o custo efetivo do ICMS, para a situação elucidada acima, é de R$ 31,21, ou seja, o equivalente a 3,12% do valor da venda. Desse modo, este percentual, em síntese, será aceito na simulação como a sua alíquota incidente.

Já para o IRPJ, considerando a redução de 18,75% da cobrança do imposto, na simulação incidirá 6,25% sobre o resultado operacional.

Referindo-se a taxa de juros, será utilizada a Taxa de Juros de Longo Prazo – TJLP, praticada pelo Banco Nacional de Desenvolvimento Econômico e Social – BNDES a 6% ao ano, com um prazo pré-aprovado de até 10 anos para quitação do saldo devedor.

Por fim, para simulação de fluxos de caixas para atingir os valores da VPL e da TIR, vê-se também as variáveis: custos operacionais, desembolso (parcela do financiamento) ao ano, o resultado (lucro antes do IRPJ), o lucro líquido e o valor do negócio.

Definidas as variáveis, o processo do trabalho agora passa pela simulação, exposta no tópico seguinte.

3.2 SIMULAÇÃO DAS VARIÁVEIS

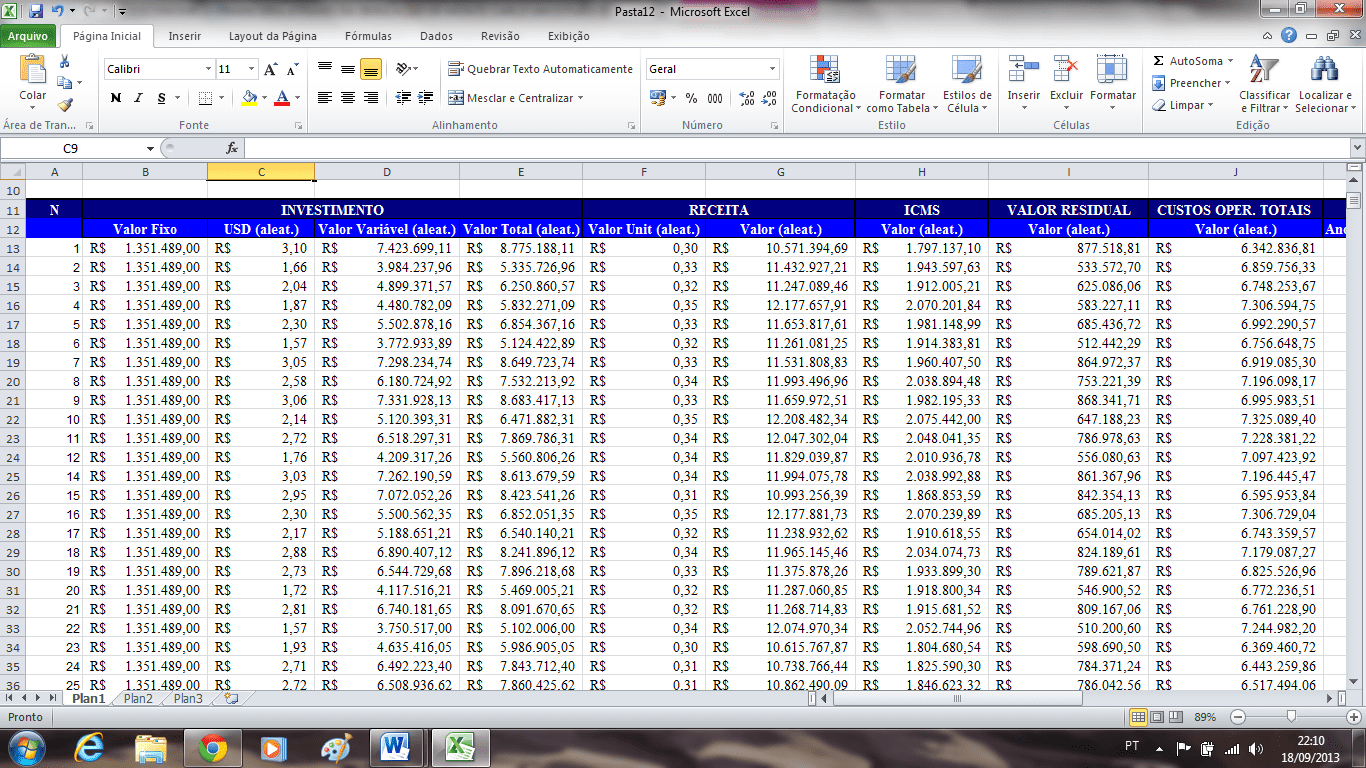

Foram realizadas 1000 simulações para as variáveis mencionadas, que ficaram organizadas de acordo com as figuras 5 e 6. Vale destacar que estão sendo mostrado apenas um esbouço das 1000 simulações, por ser muito extenso tornou-se impossível expô-las por completo aqui.

Na coluna A, estão expostas as numerações dos experimentos, sendo consideradas somente para fim organizacional do estudo. Já os investimentos fixos, estão localizados na coluna B, por ser uma variável determinística, seus valores não sofrem alteração em nenhuma simulação.

Entretanto, na coluna C, temos aqui a primeira variável probabilística, o dólar, como já mencionado, oscilou entre R$ 1,56 e R$ 4,10, assim foram escolhidos números aleatórios entre essas duas bandas e arrastados para as mil simulações [28]. Na coluna D, estão os custos variáveis em função da coluna C, somando-a à coluna B, encontra-se o investimento total do projeto, expressos na coluna E.

Na coluna F, se tem o mesmo caso da C, o preço do copo descartável flutua entre R$ 0,03 e R$ 0,05[29], aleatoriamente são escolhidos valores entre esses dois limites para as mil simulações [30]. A receita esperada está em função da coluna F e da quantidade de produção de copos descartáveis, conforme mostrado na coluna G.

Verificando a coluna H, têm-se as estimativas de ICMS. O valor residual, exposto na coluna I, refere-se à depreciação de 10% ao ano estimado dos investimentos. A coluna J mostra os custos operacionais, que, de acordo com a empresa “X”, giram em torno de 50% da receita.

Visto isso, na figura 6, estão expostos os custos do capital, conforme observar-se abaixo.

Na coluna K, se tem a estimativa de tempo do financiamento, tendo como tempo máximo 10 anos e mínimo 5 anos[31]. A coluna L é uma variável determinística, na qual está a taxa de juros cobrada pelo BNDES. Já na coluna M, mostra o valor do financiamento no final do período de quitação, ou seja, está em função do tempo (coluna K), da taxa de juros (coluna L) e do valor do investimento (coluna D). O desembolso mencionado na coluna N, refere-se à quantia (capital + juros) que terá que ser paga ao final de cada ano, onde está em função das colunas K, L e M.

O resultado da coluna O se refere ao lucro bruto aferido ao final de cada período, está em função das colunas G, H, J e N. A coluna P, estão os lucros líquidos, na qual está em função da coluna 0 e do IRPJ a recolher.

O valor do negócio, mostrado na coluna Q, se refere ao valor de ganho líquido do negócio durante um período escolhido aleatoriamente, variável em função das colunas P, H, K, L e N. Assim sendo, ao subtrair a coluna Q com a coluna dos investimentos totais, coluna D, têm-se os valores do VPL, apresentados na coluna R. Já a TIR (coluna S) está em função das colunas P, K, L e E.

Observando as figuras 5 e 6, é importante destacar que todas essas variáveis, com exceção das variáveis das colunas B e K, foram escolhidas aleatoriamente. Assim, nota-se que essas variáveis objetivam chegar ao VPL e à TIR, na qual se analisa a viabilidade ou não projeto, mostradas no próximo tópico.

3.3 ANÁLISE DA VIABILIDADE ECONÔMICO-FINANCEIRA

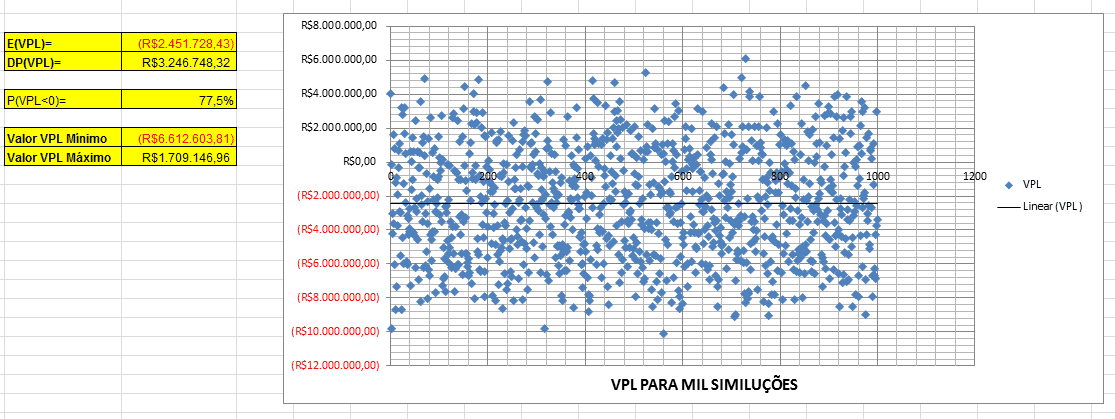

Como já mencionado, foram realizadas 1000 iterações com valores das variáveis selecionadas ao acaso, gerando valores de VPL´s. Assim, o gráfico 1 mostra a dispersão dos VPL’s encontrados de uma seleção aleatória.

Como podemos observar, analisando todo o cenário montado, há uma probabilidade média de prejuízo [32] de 77,5%, sendo o VPL mínimo igual a -R$ 6.612.603,81 e o VPL máximo igual a R$ 1.709.146,96. Com esse cenário de 1000 simulações, conclui-se que em média, o projeto não conseguiria honrar com os valores do financiamento, além disso, teria um prejuízo acumulado de R$ 2.451.728,43.

Contudo, nota-se que o gráfico 1 está bastante disperso, explica o fato do desvio padrão[33] está em R$ 3.246.748,32, distante assim da média. Isso significa possibilidades de lucratividade no projeto, porém com uma probabilidade de 22,5%.

Neste sentindo, podemos afirmar que este é um projeto de alto risco e deve ser analisado de acordo com um respectivo período. Assim, a título de exemplo, analisando a viabilidade da iteração 23, das figuras 5 e 6, com um prazo de financiamento de 9 anos, à taxa de 6% ao ano, o dólar cotado a R$ 2,72, e com gastos de 50% da produção total de copos, teríamos um VPL de –R$ 2 milhões e uma TIR de -6,05%, significando que para um VPL nulo (pagamento do capital mais juros) a taxa de juros necessitaria ser menor que a TIR, confirmando a inviabilidade deste negócio, já que nenhuma instituição financeira financia investimento com taxas de juros negativas.

Entretanto, ao se analisar essas mesmas variáveis, porém com o dólar cotado a R$ 1,60, teríamos um VPL de mais de 3 milhões de reais, significando que além da quitação da dívida, obtêm-se um ganho de 3 milhões de reais, e uma TIR de 21,84%, ou seja, qualquer taxa de juros abaixo de 21,84%, neste cenário, resultará em ganho sobre o capital financiado.

Assim, o gráfico 1 mostra a distribuição de frequências de VPL’s dispersos em vários cenários, resultante da composição de distribuições de variáveis independentes não seguindo um padrão, somente dispostos em limites impostos pela cotação do dólar e do preço dos copos descartáveis. Portanto, para se verificar a viabilidade econômica do investimento deve-se selecionar, em meio aos diversos cenários aleatórios, um cenário que mais se aproxima da realidade do momento da necessidade da análise.

3.4 DISCUSSÃO

Para Gitman (2000) uma empresa deve estar preparada para enfrentar a competição global e os impactos do mercado. Assim, deve investir em inovação, novos equipamentos, processos, tecnologia e expansão. Nessa linha de raciocínio, o objetivo de uma empresa é a maximização do valor investido para os sócios, para tal, muitas vezes, torna-se necessário um estudo técnico que possa gerar seguridade de investimento.

Neste sentido, precisa-se usar técnicas de análise para se ter uma conclusão de aplicação em um negócio. Assim, para Bruni e Famá (2003), o VPL é um bom coeficiente para a determinação do mérito do projeto, já que ele representa, em valores atuais, o total dos recursos que permanecem em mãos da empresa ao final de toda a sua vida útil. Concordando, em outras palavras, o VPL representa o retorno líquido atualizado gerado pelo projeto.

Em complemento ao método da VPL, a TIR também serve de grande valia para análise de investimento em projetos. Nesta lógica, Assaf Neto (2002) conceitua a TIR como uma demonstração da rentabilidade de um projeto. Completando a ideia do autor, a TIR complementa a VPL no momento em que a torna nula, isso quer dizer que qualquer custo de capital abaixo da TIR faz com o VPL do projeto seja positivo, ocasionando assim a viabilidade do projeto.

Tendo como foco esse estudo, e de vários fatores que podem influenciar tanto no resultado da TIR ou da VPL, surge à simulação de Monte Carlo, na qual é considerado por Moore e Westherford (2005), como uma análise de incertezas, onde se determinam variações aleatórias que afetam o funcionamento de um sistema em questão. Sendo assim, por considerar inúmeras situações possíveis, a simulação de Monte Carlo atua como ferramenta para mostrar cenários e, por sua vez, mostrar caminhos que podem ou não ser aplicado.

Neste estudo, objetivou-se realizar iterações de para criação de VPL’s, porém, para analisar a viabilidade do projeto de ampliação da linha de produção de copos descartáveis na Zona Franca de Manaus, considerando a política fiscal vigente no modelo, notou-se, de acordo com as variáveis selecionadas, que o cenário é de grande importância para análise. Fazendo assim valer a ideia central da utilização da ferramenta da simulação de Monte Carlo.

CONCLUSÃO

No início desta pesquisa, por pura curiosidade científica, procurou-se experimentar um modelo que representa uma conclusão de viabilidade ou não de projeto de investimento, no caso a ampliação de uma linha de produção de copos descartáveis na Zona Franca de Manaus. Entretanto, ao término da pesquisa, concluiu-se que a simulação de Monte Carlo não possui este fim especifico, mas sim mostrar vários cenários, tendo o investidor escolher um experimento que mais se aproxime de sua realidade atual e avaliar a sua viabilidade.

Assim, a simulação de Monte Carlo por completo, utilizada para fins econômico-financeiros, é um modelo probabilístico, onde mostra o grau de risco de um empreendimento que se almeja investir.

Observa-se, ainda, que o modelo por ser extenso, mostra probabilidades muito escassas de acontecimentos, mas por já ter acontecido num determinado período, necessita que seja levado em consideração na simulação.

Por fim, ao utilizar a ferramenta proposta neste estudo, mesmo entendendo, em maioria dos casos, pela não viabilidade do negócio, é de suma importância que as informações sejam armazenadas e utilizadas em um momento oportuno, por, como já mencionado, simular cenários que podem acontecer no mundo real, podendo serem viáveis no futuro.

REFERÊNCIAS

AMAZONAS. Lei Estadual n. 2.828, de 29 de setembro de 2003. Disponível em: <http://www.online.sefaz.am.gov.br>. Acesso em: 06 de jul. 2017.

ASSAF NETO, Alexandre. Matemática financeira e suas aplicações. 7. ed. São Paulo: Atlas, 2002.

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL (BNDES). Taxa de Juros de Longo Prazo (TJLP). Disponível em: <http://www.bndes.gov.br>. Acesso em: 14 jul. 2017.

BANCO REGIONAL DE DESENVOLVIMENTO DO EXTREMO SUL (BRDE). Indústria de copos descartáveis: breve panorama da situação atual e das perspectivas do segmento, com ênfase em Santa Catarina. Florianópolis: BRDE, 2006.

BANKS, J.; CARSON, J.; NELSON, B. Discret-event system simulation. Nova Jersey: Prentice Hall, 1996.

BELLO, José Luiz de Paiva. Metodologia científica: manual para elaboração de textos acadêmicos, monografias, dissertações e teses. Rio de Janeiro: UVA, 2005.

BISPO, Jorge de Souza. Criação e distribuição de riqueza pela Zona Franca de Manaus. São Paulo. 2009. Tese (Doutorado) – Universidade de São Paulo.

BOCCHI, João Ildebrando (Coord.); et. al. Monografia para economia. São Paulo: Saraiva, 2004.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Disponível em: < http://www.planalto.gov.br>. Acesso em: 20 jun. 2017.

______. Decreto-Lei n. 288, de 28 de fevereiro de 1967. Disponível em: <http://www.planalto.gov.br>. Acesso: 11 jul. 2017.

______. Lei n. 8.387, de 30 de dezembro de 1991. Disponível em: http://www.planalto.gov.br>. Acesso: 11 jul. 2017.

______. Medida Provisória n. 2.199-14, de 24 de agosto de 2001. Disponível em: http://www.planalto.gov.br>. Acesso: 11 jul. 2017.

BRUNI, Adriano Leal; FAMÁ, Rubens. Matemática financeira com HP 12C e excel. 2. ed. São Paulo: Atlas, 2003.

GIL, Antônio Carlos. Métodos e técnicas de pesquisa social. 6 ed. São Paulo: Atlas, 2008.

GITMAN, Lawrence J. Princípios de administração financeira. 7.ed. São Paulo: HARBRA,. 2000.

GOLDEMBERG, Mirian. A arte de pesquisar. 3. ed. Rio de Janeiro: Record, 1999.

INSTITUTO BRASILEIRO DE GEOGRAFICA E ESTATÍSTICA (IBGE). População. Disponível em: <http://www.ibge.gov.br>. Acesso em: 20 jul. 2017.

LUSTOSA, P. R. B.; PONTE, V. M. R..; DOMINAS, W. R. Simulação. In: CORRAR, L. J; THEÓPHILO, C. R. (Coord.). Pesquisa operacional para decisão em contabilidade e administração: contabilometria. São Paulo: Atlas, 2004. P. 242-284.

METROPOLIS, N. The beginning of the Monte Carlo metrod. Los Alamos, 1987. Disponível em: <http://library.lanl.gov/la-pubs/00326866.pdf>. Acesso em: 14 jun. 2017.

MOORE, J. H.; WEATHERFORD, L. R. Tomada de decisão em administração com planilhas eletrônicas. 6. ed. Porto Alegre: Bookman Companhia Editora, 2006.

PROJECT MANAGEMENT INSTITUTE (PMI). Um guia do conhecimento em gerenciamento de projeto (Guia PMBOK®). 4 ed. Pennsylvania: Campus Boulevard, 2008.

SAMANEZ, C. P. Matemática financeira: aplicações à análise de investimentos. 3. ed. São Paulo: Prentice-Hall; 2002.

SANDRONI, Paulo (Coord.); et. all. Novíssimo dicionário de economia. São Paulo: Best Seller, 1999.

STRATHERN, Paulo. Uma breve história da economia. Tradução: Maria Luiza X. de A. Borges. Rio de Janeiro: Jorge Zahar, 2003.

SUPERINTENDÊNCIA DA ZONA FRANCA DE MANAUS (SUFRAMA). Incentivos. Disponível em: <http://www.suframa.gov.br>. Acesso em: 14 jun. 2017.

TACHIZAWA, T. Metodologia da pesquisa à administração. São Paulo: Pontal, 2002.

Universo Online (UOL). Câmbio cotações: dólar comercial. Disponível em: <http://www.economia.uol.com.br>. Acesso em: 17 de jul. 2017.

VASCONCELLOS, Marco A. S.; GARCIA, Manuel G. Fundamentos de economia. São Paulo: Saraiva, 2001.

VASCONCELLOS, MARCO A. S. (Coord.); et al. Manual de economia. 5. ed. São Paulo: Saraiva, 2004.

ZDANOWICZ, J. E. Orçamento de capital: uma decisão de impacto. 2. ed. Porto Alegre: Sagra, 1994.

_______________. Fluxo de caixa: uma decisão de planejamento e controle financeiro. 10. ed. Porto Alegre, 2004.

[1] Especialista em Gestão de Projetos pelo Centro Universitário de Ensino Superior do Amazonas – CIESA e graduado em Ciências Econômicas pelo Centro Universitário do Norte – UNINORTE. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Economista.

[2] Especialista em Gerenciamento de Projetos pelo Centro Universitário Maurício de Nassau e graduado em Engenharia Mecatrônica pela Universidade do Estado do Amazonas – UEA. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Analista Técnico Administrativo.

[3] Especialista em Administração Pública pela Universidade Cândido Mendes – UCAM e graduado em Fisioterapia pela Fundação Presidente Antônio Carlos – FUPAC. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Analista Técnico Administrativo.

[4] Especialista em Gestão de Projetos pelo Centro Universitário de Ensino Superior do Amazonas – CIESA e graduado em Ciências Econômicas pelo Centro Universitário do Norte – UNINORTE. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Economista.

[5] Especialista em Administração Pública pela Universidade Cândido Mendes – UCAM e graduado em Administração pela Universidade Federal do Amazonas – UFAM. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Analista Técnico Administrativo.

[6] Especialista em Administração Pública pela Universidade Cândido Mendes – UCAM e graduado em Ciências Econômicas pela Universidade Federal do Piauí – UFPI. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Economista.

[7] Especialista em Direito Administrativo pela Faculdade Internacional Signorelli e Graduado em Administração de Empresas pela Universidade Nilton Lins. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Administrador.

[8] Vasconcellos e Garcia (2001, pag. 83) dizem que a macroeconomia é a parte da ciência econômica “que estuda a economia como um todo, analisando a determinação e o comportamento de grandes agregado, tais quais: renda e produto nacional, nível geral de preço, emprego e desemprego, estoque de moeda, taxa de juros, balança de pagamento e taxa de câmbio. ”.

[9] Cf. VASCONCELLOS, 2004.

[10] O PMI (2008) explica que um projeto é um esforço temporário empreendido para criar um produto, serviço ou resultado exclusivo.

[11] Compreende os estados do Amazonas, Acre, Roraima e Rondônia.

[12] O art. 153 da Constituição Federal, determina a competência da União para instituir alguns impostos, dentre eles, evidenciam-se: sobre a importação de produtos estrangeiros, sobre produtos industrializados e sobre renda e proventos de qualquer natureza (BRASIL, 1988).

[13] A Lei nº 8.387, de 30 de dezembro de 1991, art. 7º, inciso II, § 8º, alínea b, define PPB como “conjunto mínimo de operações, no estabelecimento fabril, que caracteriza a efetiva industrialização de determinado produto” (BRASIL, 1991).

[14] Saída de bens intermediários, quando destinados à integração de processo produtivo de estabelecimento industrial igualmente incentivado.

[15] Terminais portáteis de telefonia celular.

[16] Monitor de vídeo para informática e aparelho telefônico por fio combinado com aparelho por sem fio.

[17] Bens de informática e automação.

[18] Compreende os estados do Acre, Amapá, Amazonas, Mato Grosso, Pará, Rondônia, Roraima, Tocantins e a parte oeste do Maranhão.

[19] Autarquia federal vinculada ao Ministério da Indústria, Comércio Exterior e Serviços – MDIC.

[20] Autarquia federal vinculada ao Ministério da Integração Nacional.

[21] “É um instrumento que permite o administrador, planejar, organizar, coordenar, dirigir e controlar os recursos financeiros de sua empresa para um determinado período. ” (ZADANOWICZ, 2004, pag. 19).

[22] De acordo com o PMI (2008) os patrocinadores são os responsáveis pelo financiamento do projeto.

[23] Simulação pode ser entendida como o estudo do funcionamento de um sistema real recorrendo a um modelo de representação desse sistema. Com essa representação modelo, pretende-se realizar experimentações com o propósito de extrair conclusões que possam ser aplicados no sistema real (BANKS; CARSON; NELSON, 1996).

[24] Considerando uma população de aproximadamente 207,7 milhões de habitantes no Brasil, informação em acordo com o IBGE.

[25] Considerando uma população de aproximadamente 16,3 milhões de habitantes na região norte do Brasil, informação em acordo com o IBGE.

[26] Informação disponível no sítio eletrônico da UOL.

[27] Informação fornecida pela própria empresa “X”.

[28] Fórmula na planilha eletrônica Excel: =1,56+(4,10*1,56)aleatório().

[29] São considerados os valores 0,30 e 0,50 para fim de controle da planilha eletrônica, porém não se altera o resultado final, em virtude da multiplicação, para se ter a receita, estar para uma produção de 35 milhões de copos e não 350 milhões, que é a produção objeto deste estudo.

[30] =0,30+(0,50-0,30)*aleatório().

[31] =5+(10-5)*aleatório().

[32] P(VPL<0).

[33] DP(VPL).