ARTIGO ORIGINAL

SANCHES, Vander Lúcio [1] MELO, Alan da Silva [2], SETTE, Rachel Bicalho [3], LEITE, Isadora Clotilde de Siqueira [4], SOARES, Michelle Gomes Silva [5], CÂNDIDO, Marlúcio [6], NASCIMENTO, Kathleen Garcia [7]

SANCHES, Vander Lúcio. Et al. Análise de crédito: instituições financeiras minimizam os riscos de inadimplência por meio da análise de crédito. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 09, Vol. 09, pp. 127-151 Setembro de 2018. ISSN:2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/analise-de-credito

RESUMO

Devido a globalização e o crescente significativo nível de inadimplência no país, para pessoas físicas/jurídicas se faz necessário que as instituições financeiras utilizem de um minucioso e detalhado modelo de avaliação para a concessão de crédito. Este trabalho visa demonstrar alguns modelos de análise de crédito que as instituições financeiras utilizam na concessão de crédito. Serão abordados os procedimentos e modelos adotados pelas instituições na análise de crédito, além da definição do conceito de crédito e da análise do modelo de análise de crédito utilizado pelo Banco do Brasil, uma das maiores instituições financeiras do país. Para a análise dos dados utilizou-se a abordagem qualitativa. Quanto aos fins a pesquisa foi descritiva e quanto aos meios foi utilizada a pesquisa bibliográfica.

Palavras chave: Análise de crédito, Crédito, Análise de risco, Modelos de análise de crédito.

1. INTRODUÇÃO

Atualmente bancos, empresas e instituições financeiras desempenham um importante papel dentro do sistema mercadológico de uma nação. Sendo o crédito uma das principais operações de qualquer uma destas instituições, ele pode influenciar diretamente na economia.

Para este trabalho, considera-se a interpretação de crédito como o ato de empréstimo ou entrega de uma quantia com a promessa do pagamento. Neste contexto, empréstimos, cartão de crédito ou quaisquer outras dívidas que um cliente pode fazer com um banco ou instituição financeira pode ser considerada crédito, e demandar uma análise de crédito.

Quando esta operação é feita, há o risco intrínseco de que quem recebe a concessão não venha a cumprir com suas obrigações, se tornando inadimplente. De acordo com Silva (1997, p.314) créditos inadimplentes são “aqueles que apresentam dificuldades de serem recebidos e consequentemente acarretam perdas para o credor”.

Segundo GITMAM (1997, p. 17), em Administração Financeira, risco pode ser definido como a “possibilidade de que os resultados realizados possam diferir daqueles esperados”.

O objetivo principal de qualquer negócio, segundo Mendonça (2015) é produzir o lucro, incluindo o negócio de financiamento ao consumidor. Ligado à busca de lucro há uma preocupação com o risco. Contudo, o nível de retorno deve ser pertinente ao grau de risco. O risco, em empréstimos ao consumidor, está no fato de que uma parcela desses empréstimos irá para perdas, pois faz parte do negócio. É impossível assumir financiamentos sem risco de perdas. Assim o risco deve ser definido e confinado, de modo que as perdas e os custos de gerenciamento do ciclo de crédito sejam previsíveis.

Uma reportagem publicada pelo site G1, no fim do ano passado, traz dados de um relatório divulgado pelo Banco Central do Brasil, em outubro de 2016, mostra que a inadimplência no país atingiu o patamar mais alto desde 2011, quando se iniciou a série histórica do Banco Central.

Segundo este relatório, a inadimplência dos clientes bancários (pessoas físicas, empresas e nas operações com recursos livres, que exclui o crédito imobiliário, rural e do BNDES) chegou a 5,89%. Levando-se em conta apenas pessoas físicas, o número aumenta para 6,23%.

Para tentar evitar isto, as instituições financeiras vêm aperfeiçoando cada vez mais os procedimentos de análise de crédito, visando reduzir ao máximo, já que seria praticamente impossível erradicar a inadimplência.

Segundo Schrickel (2000) “a análise de crédito envolve a habilidade de fazer uma decisão de crédito, dentro de um cenário de incertezas e constantes mutações e informações incompletas”.

A análise de crédito por uma instituição financeira, em qualquer circunstância, se torna ainda mais importante ao analisarmos o momento econômico do país. Em um momento de crise, como o que o país está atravessando, aumenta-se o nível do desemprego, o que ajuda a aumentar o percentual de clientes inadimplentes.

Conforme GITMAN (2004, p. 18), “as instituições financeiras atuam como intermediárias, promovendo a canalização das poupanças de indivíduos, empresas e órgão de governos para empréstimos ou investimentos”.

Sobre a situação financeira brasileira, o Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou em uma nota à imprensa, publicada em seu site, que o PIB, Produto Interno Bruto do país, recuou 3,6% no ano de 2016, e outros 3,8% em 2015. Neste contexto de crise econômica, a análise de crédito deve ser considerada fundamental e deve ser realizada criteriosamente.

Com isto em mente, este trabalho tem por objetivo a identificação e elucidação dos procedimentos adotados pelas maiores instituições financeiras do país, quanto à análise de crédito.

O artigo tratará a análise de crédito, como instrumento utilizado pelas instituições financeiras, visando minimizar o risco de inadimplência. Buscará definir o conceito de análise de crédito, identificar os modelos mais usados e avaliar a eficácia de cada um. Além de estudar o case do Banco do Brasil, uma das maiores instituições financeiras em termos de concessão de crédito.

Diante do exposto, esta pesquisa buscou responder à seguinte pergunta: Como as instituições financeiras, ao conceder o crédito, podem minimizar os riscos de inadimplência por meio da análise de crédito?

Neste contexto, esta pesquisa tem por objetivo identificar como as instituições financeiras minimizam os riscos de inadimplência por meio da análise de crédito. Além deste, tem como objetivos específicos conceituar análise de crédito; identificar modelos de análise que podem ser utilizados para concessão de crédito; verificar a aplicabilidade de cada modelo, seus prós e contras, além das circunstâncias para o uso de cada um deles; e, por fim, analisar o modelo de análise de crédito do Banco do Brasil.

2 REVISÃO DE LITERATURA

2.1 ANÁLISE DE CRÉDITO

Todos os anos milhões de pedidos de crédito são efetuados no Brasil, esses pedidos partem de diversos setores, como a população, as empresas, etc. No momento em que são requeridos, todos os requeredores passam por um processo de avaliação chamado análise de crédito.

“A análise de crédito compreende a aplicação de técnicas subjetivas, financeiras e estatísticas para avaliar a capacidade de pagamento do tomador de recursos, que é o proponente ao crédito.” (NETO, SÉRGIO, 2009)

Crédito é todo ato de vontade ou disposição de alguém de destacar ou ceder, temporariamente, parte do seu patrimônio a um terceiro, com a expectativa de que esta parcela volte a sua posse integralmente, após decorrido o tempo estipulado. (SCHRICHEL, WOLFANG, 1998, p. 25)

Sendo assim, pode-se afirmar que ao ceder uma determinada quantia a uma pessoa ou empresa aquele que o faz tem a expectativa, do retorno integral dessa quantia, num determinado espaço de tempo. (BEM, SANTOS e COMITRE, 2007).

A análise de crédito é um meio dos bancos e instituições financeiras se protegerem contra a inadimplência, e busca avaliar se o tomador de recursos terá a capacidade de arcar com o pagamento da quantia que foi cedida.

As instituições financeiras têm como costume realizar operações somente com pessoas que sejam seus clientes. Quando esses clientes necessitam de recursos, eles recorrem ao banco, que tem como norma elaborar uma análise minuciosa para a concessão do crédito pretendido, baseados primordialmente em critérios pessoais e financeiros. O banco busca com isso colher indícios de insolvência de clientes, pois a preocupação é que a quantia emprestada não retorne mais com os respectivos encargos financeiros, que são juros e correção monetária. (NETO, SÉRGIO, 2009, p. 31)

Sobre a definição de crédito, Sandroni (2003) diz que crédito é uma transação comercial em que um comprador recebe imediatamente um bem ou serviço adquirido, mas só fará o pagamento depois de um tempo determinado. Essa transação pode também envolver apenas dinheiro. O crédito inclui duas noções fundamentais: confiança expressa na promessa de pagamento e tempo de aquisição e liquidação da dívida.

Rodrigues (2012) complementa dizendo que “crédito é a ferramenta pela qual as empresas alicerçam suas vendas, a partir do instante em que tenham confiança na liquidação da dívida assumida pelos clientes”.

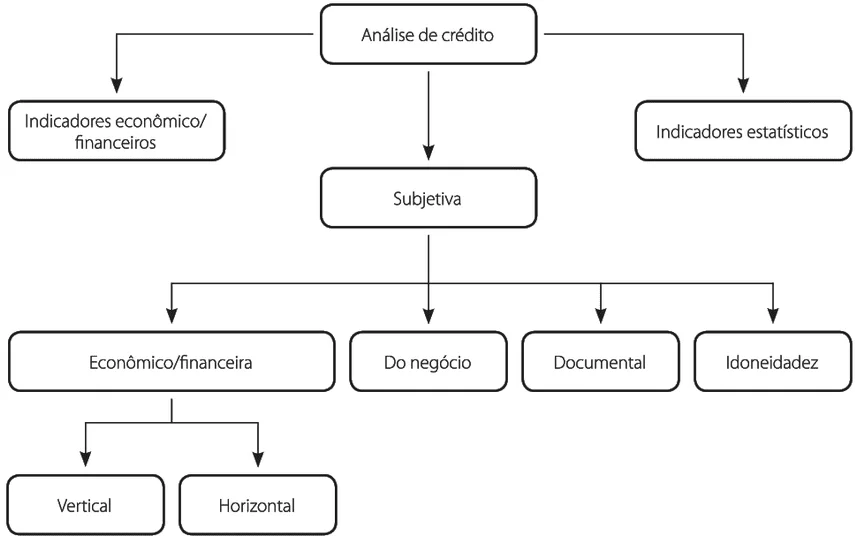

Existem diversas maneiras desta avaliação ser feita, a mais usual é a análise que avalia “os quatro C’s do crédito”. Esse tipo de avaliação mistura critérios subjetivos com critérios práticos.

Os quatro C’s são: Caráter e Capacidade (critérios subjetivos); Capital e Condições (critérios práticos).

O método lógico para analisar cada situação é baseado nos “Cs” de crédito. Embora este método não aborde todo o conjunto de instrumentos disponíveis para a avaliação de riscos e crédito, na realidade ele se constitui numa das ferramentas mais modernas de análise de risco e crédito, voltados para situações concretas. (PREISLER, 2003, p. 48)

Existe um quinto “C” na análise de crédito que é Colateral. Também chamado de Garantia, pois trata dos mecanismos acionados caso o cliente não cumpra com suas responsabilidades. A figura seguinte mostra as ramificações da análise de crédito:

Figura 1 – Ramificações da análise de crédito.

GITMAN (2004, p.520) afirma que os cinco C’s de crédito, é uma técnica conhecida de seleção, que oferece um esquema de referência para análise de crédito mais aprofundada, devido ao tempo e custos envolvidos, esse método é usado para pedidos de crédito de valor monetário mais elevado.

Gitman (2004, p. 520-521) define os cinco C’s da seguinte maneira:

- Caráter: “o histórico do cliente em termos de cumprimento de obrigações”

- Capacidade: “a capacidade de pagamento do crédito solicitado pelo cliente, avaliada com base em uma análise das demonstrações financeiras, com ênfase nos fluxos de caixa disponíveis para o pagamento de dívidas”.

- Capital: “o volume de dívidas do cliente em comparação com seu capital próprio”.

- Colateral (garantia): “o volume de ativos que o cliente tem à disposição para usar como garantia de crédito. Quanto maior o volume de ativos disponíveis, maior a possibilidade de que uma empresa consiga recuperar fundos se o cliente não cumprir sua obrigação de pagamento”.

- Condições: “as condições econômicas gerais e setoriais correntes e quaisquer condições especiais vinculadas a uma condição específica”.

Existem outras maneiras para a análise de crédito, cada uma delas conta com modelos de análise de crédito que se adequam melhor à cada situação.

2.2 MODELOS DE ANÁLISE DE CRÉDITO

2.2.1 ANÁLISE DOCUMENTAL

Trata-se de uma análise dos documentos que o cliente possui. Essa análise inclui documentos como declaração do imposto de renda, comprovante de identificação (CPF e RG), contas como energia elétrica, água e telefone (fixo e/ou móvel) e contrato social em caso de empresas. (ARAI, 2015)

2.2.2 ANÁLISE DE IDONEIDADE

Esta análise busca classificar a idoneidade de uma pessoa e se ela é capaz de cumprir com seus compromissos. A idoneidade é a base para toda análise de crédito, pois se a instituição financeira não considerar o tomador de crédito como capaz de cumprir com seus compromissos não haverá a concessão de crédito.

A análise da idoneidade se caracteriza pela análise do passado da pessoa, para saber se ela já deixou de pagar alguma conta ou se o cliente costuma atrasar o pagamento.

Segundo Arai (2015, p. 73-74) após a análise, a idoneidade pode ser classificada da seguinte maneira:

- Sem restrições: caso o cliente não possua histórico negativo, que comprometa sua situação no mercado, sendo assim, ele paga tudo o que deve com pontualidade.

- Alertas – a idoneidade do cliente é assim classificada quando em seu histórico constam irregularidades que já foram quitadas. Neste caso, cabe à instituição financeira decidir se concede ou não o crédito.

- Restritivos – nesse caso, o cliente possui histórico negativo, ou seja, já faltou com o pagamento ou atrasou alguma dívida. As chances de concessão de crédito são pequenas.

- Impeditivos – estão nesse grupo as pessoas que não podem solicitar esse tipo de serviço devido a proibições legais.

2.2.3 ANÁLISE DO NEGÓCIO

Esse tipo de análise é restrito para empresas ou pessoas físicas autônomas, quando são os tomadores de empréstimo. Essa análise busca detectar se a empresa é capaz de gerar renda suficiente para cumprir com todos os seus compromissos financeiros.

Santos (2000, p. 65) diz que a análise do negócio deve estar centrada na atividade operacional da empresa e, para que ela seja feita de maneira completa, deve levar em conta os riscos internos e externos que podem influenciar essa atividade.

Riscos internos: “são consequências da má gestão das atividades operacionais da empresa, ou seja, quando os responsáveis pela administração do caixa e das decisões de negócio […] não conseguem dirigir a empresa com eficiência”. (ARAI, 2015, p. 75)

Riscos externos: “referem-se a acontecimentos que afetam a economia e a sociedade como um todo, por exemplo, quando há uma crise econômica mundial ou alta da inflação”. (ARAI, 2015, p. 75)

2.2.4 ANÁLISE ECONÔMICO-FINANCEIRA

A partir de dados coletados por meio de análises de demonstrações financeiras a análise econômico-financeira é realizada. Segundo Silva (2008, p. 180), este tipo de análise busca conhecer os seguintes fatores:

- Se o que é gerado do caixa da empresa é suficiente para pagar suas despesas.

- Se o lucro gerado pelo caixa é proporcional ao lucro que os investidores esperam.

- Se há dividas. Em casos positivos o motivo, há quanto tempo existe e o valor.

- Quais são as políticas operacionais e como estas repercutem nas atividades da empresa.

A análise econômico-financeira pode se dar por duas maneiras, a análise vertical e horizontal.

Análise horizontal: A análise horizontal (AH) é considerada uma análise diacrônica, pois trabalha com dados comparativos em um determinado período: “a análise horizontal mostra a evolução temporal da empresa, ou seja, tudo que foi conquistado e construído, assim como as perdas”. (ARAI, 2015, p. 76)

Assaf Neto (2001) define a análise horizontal em três estágios, a saber:

- Evolução dos ativos (investimentos) e passivos (financiamentos) de curto prazo – “quando há maior crescimento dos ativos, pode-se dizer que há uma folga financeira; caso contrário, há redução de recursos. Nesse estágio essas ocorrências são analisadas”.

- Evolução do ativo permanente produtivo – “análise da capacidade de produção e de vendas da empresa”.

- Evolução na estrutura do capital – “análise do comportamento financeiro da empresa, ou seja, se há desequilíbrio financeiro; quais são as preferências financeiras, por exemplo”.

A análise horizontal possibilita constatar o quanto foi produzido, vendido perdido, emprestado, lucrado e investido em determinado período.

Análise vertical: A análise vertical visa o estudo evolutivo da vida financeira de uma empresa. A diferença entre a análise horizontal e a vertical é que a análise vertical expõe a participação de cada elemento que compõe a estrutura financeira da empresa em relação ao todo.

Na análise vertical, as contas de uma demonstração são padronizadas como percentuais de uma mesma base. Aplicada ao balanço patrimonial, essa análise propicia uma visão imediata dos itens que demandam maior volume de recursos, a cada exercício ou a cada período. (SECURATO, 2000, p. 72-73)

Segundo ARAI (2015, p. 77) isso significa que através da análise vertical é possível saber a porcentagem de pagamentos que a empresa demandou em certo período, por exemplo. Sendo assim, o principal objetivo da análise vertical é a demonstração relativa de cada conta da empresa.

Arai (2015, p. 77) traz a seguinte fórmula para a análise vertical:

Participação da conta = Saldo da conta no balanço X 100

Saldo do ativo total

“A análise vertical permite acompanhar cada conta e cada atitude do comportamento financeiro da empresa”. Existem também os modelos de análise de crédito utilizados para tentar prever a possível inadimplência, três deles serão citados neste estudo: O modelo de Kanitz, o modelo de Altman e o Modelo de Pereira.

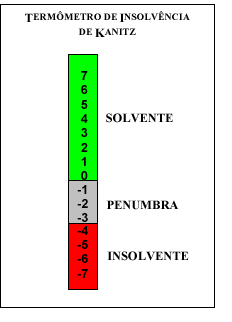

2.2.5 MODELO DE KANITZ

Este modelo é utilizado para calcular o valor de insolvência[1]. Pode-se afirmar que é utilizado para detectar se uma empresa está falindo ou não. Ele também é chamado de termômetro de Kanitz. Pode ser feito através da seguinte formula:

(0,05RP + 1,65LG + 3,5 LS) – (1,06LC + 0,33GE)

Considerando:

RP – Rentabilidade do Patrimônio; LG – Liquidez Geral; LS – Liquidez Seca; LC – Liquidez Corrente; GE– Grau de Endividamento. (KANITZ, 1974)

Figura 2 – Termômetro Insolvência De Kanitz

Os valores positivos apontam que a empresa está em boa situação, ou seja, solvente, se o resultado for inferior a -3 significa que a empresa se encontra em uma situação ruim, insolvente, e que poderá levá-la a falência, e penumbra entre valores -3 e 0 onde deve-se tomar cuidados. Conforme o índice diminuir maior a probabilidade de falência.

Depois da aplicação da fórmula se chega a uma classificação da solvência ou insolvência da empresa.

2.2.6 MODELO DE ALTMAN:

Segundo ALTMAN, o risco pode ser calculado usando a seguinte fórmula:

Fator = 1,84 – 0,51X1 + 6,32X3 + 0,71X4 + 0,53X5

Considerando:

X1- Ativo Circulante-Passivo Circulante/ Ativo Total X3 – Reservas e Lucros Suspensos/Ativo Total X4 – Patrimônio Líquido/Exigível Total X5 – Vendas/Ativo Total. (ALTMAN, 1999)

O critério de resultado utilizado por Altman foi: empresas com índice Z>0 são classificadas empresas Solventes que podem continuar com suas operações, empresas com índice Z<0 são classificadas empresas Insolventes que passam por problemas sérios.

2.2.7 MODELO DE PEREIRA SILVA:

A fórmula sugerida por Pereira Silva (1982) é a seguinte:

Fator = 0,722 – 5,124X1 + 11,016X2 – 0,342X3 – 0,048X4 + 8,605X5 – 0,004X6

Considerando: X1 = Duplicatas Descontadas/Duplicatas a Receber X2 = Estoque final/Custo das Vendas X3 = Fornecedores/Vendas X4 = Estoque médio/Custo das vendas X5 = (Lucro Operacional + despesas Financeiras) / ( Ativo Total – Investimento Médio ) X6 = Exigível Total/(Lucro Líq. + 10% Imob. Médio + Saldo devedor da Cor. Monet.)

O resultado deve ser avaliado da seguinte maneira: Z > 0, empresa é solvente; Z < 0, empresa é insolvente. (PEREIRA SILVA, 1982)

2.3 MODELO DE ANÁLISE DE CRÉDITO DO BANCO DO BRASIL

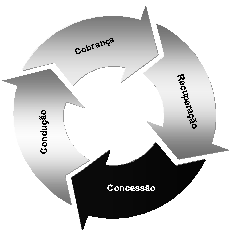

O presente estudo busca expor os processos de análise de crédito do Banco do Brasil, pois se trata de uma das maiores instituições financeira de crédito do país.

O processo de crédito no Banco do Brasil é desenvolvido nas seguintes etapas: 1- Concessão; 2- Condução; 3- Cobrança; 4- Recuperação.

Figura 3 – Processo de crédito do Banco do Brasil

a) Concessão: é a porta de entrada no relacionamento de crédito com o Banco. Abrange a análise do cliente e da operação. Na primeira, o Banco utiliza métodos massificados e personalizados, definindo a probabilidade de inadimplência e o limite de exposição. Quanto à análise da operação, o Banco busca compatibilizar a oferta de produtos de crédito adequados ao perfil e à capacidade de pagamento do cliente.

b) Condução: compreende a fase de acompanhamento da aplicação dos recursos liberados, o gerenciamento das garantias, entre outras ações. O principal objetivo nesta fase é a prevenção contra a inadimplência dos ativos.

c) Cobrança: caracteriza-se pela utilização de mecanismos que asseguram o retorno dos recursos emprestados, levando-se em conta algumas variáveis como o relacionamento do cliente com o Banco, a minimização de custos e a utilização de mecanismos automatizados de cobrança e recebimento de dívidas.

d) Recuperação: trata-se da fase em que o Banco busca reduzir as perdas de crédito, minimizar os custos de recuperação e aumentar a taxa de recuperação. Estão contemplados nesta etapa o processo de cobrança extrajudicial, terceirização (contratação de empresas para prestar serviços de cobrança e recuperação de créditos inadimplidos) e a cobrança judicial. Esse processo de recuperação de crédito envolve as diretorias de Crédito e de Reestruturação de Ativos Operacionais, sendo esta última responsável pela condução de créditos problemáticos.

O Banco do Brasil utiliza dois modelos de análise de crédito, o credit scoring e o credit rating.

Famá, Santos (2007) explicam como é feito o credit scoring:

Para a composição dessa fórmula, os Bancos selecionam as principais informações cadastrais dos clientes e, em seguida, atribuem-lhes pesos ou ponderações de acordo com a importância destacada em suas políticas internas de crédito. Como resultado final, obterão um sistema de pontuação que possibilitará o cálculo de valores que serão interpretados em conformidade com a classificação de risco adotada. Essa classificação de risco dar-se-á por escalas numéricas, as quais recomendarão a aprovação ou a recusados financiamentos pleiteados pelas pessoas físicas. (FAMÁ, SANTOS, 2007, p. 108).

Brito, Corrar, Neto (2009) falam sobre o credit rating:

Um sistema de classificação de risco envolve um conjunto de parâmetros e procedimentos utilizados para atribuir uma medida, chamada de classificação de risco ou rating, que representa a expectativa de risco de default[3] de uma empresa. (BRITO, CORRAR, NETO, 2009, p. 32)

Para o modelo de credit scoring, a instituição define conceitos de inadimplência, período de observação em que se avalia com base as informações cadastrais, a pontualidade no pagamento dos empréstimos; e o período de performance, que se avalia se o cliente é bom ou mau pagador.

Para o modelo credit rating a instituição utiliza para classificar as empresas em categorias de risco de crédito, associando critérios quantitativos, qualitativos e a avaliação do analista de crédito.

O Banco utiliza um modelo para classificação do risco das operações, em cumprimento à Resolução CMN 2.682/99, para a análise de risco da operação, que se mostra a classificação e constituição de provisão para as operações de crédito, mediante a utilização dos nove níveis de risco.

Além dos modelos de credit scoring e credit rating, o Banco também passou a avaliar os riscos de seus clientes com base na Frequência Esperada de Inadimplência (FEI), classificando-os em nove faixas de riscos (de AAA a E). A FEI é uma medida de frequência que mostra o risco de um devedor deixa de cumprir com o pagamento de suas dívidas em um determinado tempo. A área de Controles Internos é responsável pelo monitoramento e verificação do desempenho da modelagem periodicamente.

A avaliação de risco de pessoa jurídica, acima de alçada pré-determinada, é realizada nas unidades regionais de análise de crédito, com base nas informações cadastrais e financeiras das empresas.

2.3.1 MENSURAÇÃO E INSTRUMENTOS DE GESTÃO

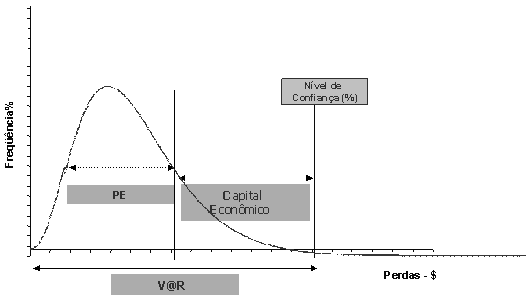

Segundo o site, o BB trabalha observando e aplicando as exigências de Basiléia II[4] e alinhando às melhores práticas de gestão de risco, desenvolveu sua própria metodologia para apuração dos componentes de risco: FEI, Perda Dada a Inadimplência (PDI), exposição a risco de crédito, que são insumos para a mensuração do Capital Econômico (CE) e da Perda Esperada (PE).

O Banco também utiliza o Valor em Risco o (VaR), como uma medida estatística para medir o risco de mercado de uma carteira de ativos ou passivos em operações financeiras, esse modelo interno de mensuração crédito tem fundamentação teórica baseada em abordagem atuarial, hoje utilizada na indústria bancária.

O VaR da carteira de crédito está associado a uma distribuição de perda agregada para um determinado nível de confiança. A média desta distribuição é a Perda Esperada, que representa quanto o Banco espera perder em média num determinado período de tempo, cuja proteção é realizada por meio de provisão. O Capital Econômico, que está associado à Perda Inesperada, é determinado pela diferença entre o VaR e a PE. Para esta parcela, o Banco protege-se alocando capital para cobertura de riscos.

Figura 4 – Mensuração e instrumentos de gestão.

Em relação à avaliação do retorno, os valores de Perda Esperada (PE) e Capital Econômico (CE) servem como instrumentos para o cálculo do Retorno Ajustado ao Risco (RAROC), a sua utilização tem por objetivo contribuir em significativos processos decisórios no Banco. Seu acompanhamento na perspectiva histórica do Banco tem permitido que a avaliação de risco e retorno estejam presentes nas decisões.

O BB monitora e controla a concentração do risco de crédito em termos de risco ou exposição como importante instrumento para subsidiar decisões acerca de definição de limites de exposição a risco. Na tabela seguinte, apresenta-se a distribuição percentual do Capital Econômico da carteira de crédito, onde nota-se que a carteira de pessoa física corresponde pela maior parte de risco em termos de CE.

Tabela 1 – Distribuição do Capital Econômica na Carteira de Crédito

| Dez/06 | Part.% | Jun/07 | Part. % | |

| PESSOA FÍSICA | 2.135 | 59,6 | 2.615 | 63,5 |

| PESSOA JURÍDICA | 40,4 | 36,5 | ||

| Agronegócio de Origem Animal | 82 | 2,3 | 68 | 1,6 |

| Agronegócio de Origem Vegetal | 188 | 5,2 | 193 | 4,7 |

| Automotivo | 74 | 2,1 | 60 | 1,4 |

| Bebidas | 10 | 0,3 | 8 | 0,2 |

| Comércio Atacadista e Ind. Diversas | 28 | 0,8 | 24 | 0,6 |

| Comércio Varejista | 57 | 1,6 | 59 | 1,4 |

| Construção Civil | 67 | 1,9 | 63 | 1,5 |

| Couro e Calçados | 32 | 0,9 | 24 | 0,6 |

| Eletroeletrônico | 51 | 1,4 | 71 | 1,7 |

| Energia Elétrica | 36 | 1 | 56 | 1,4 |

| Insumos Agrícolas | 63 | 1,8 | 51 | 1,2 |

| Madeireiro e Moveleiro | 47 | 1,3 | 42 | 1 |

| Metalurgia e Siderurgia | 103 | 2,9 | 93 | 2,3 |

| Papel e Celulose | 36 | 1 | 36 | 0,9 |

| Petroleiro | 44 | 1,2 | 47 | 1,1 |

| Químico | 37 | 1 | 32 | 0,8 |

| Serviços | 138 | 3,9 | 143 | 3,5 |

| Telecomunicações | 11 | 0,3 | 8 | 0,2 |

| Têxteis e Confecções | 62 | 1,7 | 59 | 1,4 |

| Transportes | 25 | 0,7 | 27 | 0,6 |

| Demais Atividades | 256 | 7,2 | 339 | 8,2 |

| TOTAL | 3.585 | 100,00 | 4.117 | 100,00 |

Fonte: Site Banco do Brasil[6]

O BB também utiliza de ferramentas gerenciais na avaliação do risco de crédito, com destaque importância para:

- VaR e RAROC – utilizados na avaliação do segmento Pessoa Jurídica, na visão de setores da economia, como subsídio à decisão de definição de limites macrossetoriais.

- IQC – Índice de Qualidade da Carteira – indicador qualitativo e quantitativo da carteira. O conceito de inadimplência segue os preceitos definidos pela Resolução CMN 2.682/99.

- Índices de Inadimplência de 15 e 90 dias – corresponde à divisão do saldo em atraso há mais de 15 e 90 dias, respectivamente, pelo saldo da carteira.

- Orçamento de risco de crédito – corresponde à projeção da Provisão Créditos de Liquidação Duvidosa (PCLD) para compor o orçamento anual do BB.

- Relatórios de gestão do risco de crédito – acompanhamento sistemático e projeções para a carteira de crédito sob diversas visões.

2.3.2 CONCENTRAÇÃO

Segundo relatório do Banco (2012) a carteira de crédito ampliada da instituição, mostra que as garantias prestadas e os títulos de valores mobiliários privados, atingiu R$ 580,8 bilhões em dezembro/2012, com expansão de 24,9% em doze meses, o que corresponde à participação de 20,4% do Banco do Brasil no mercado doméstico de crédito. No final de dezembro/2012, a carteira de crédito ampliada formada por operações com clientes pessoa física totalizou R$ 152,6 bilhões e a carteira de crédito ampliada composta por operações com clientes pessoa jurídica alcançou saldo de R$ 273,8 bilhões.

Para a carteira de agronegócios no conceito ampliado, mostra-se o destaque que encerrou o ano com saldo histórico de R$ 108,0 bilhões em operações de crédito rural e agroindustrial. A inadimplência permaneceu sob controle.

O indicador que mede o atraso das operações há mais de 90 dias (razão entre o crédito vencido há mais de 90 dias e a carteira de crédito) encerrou o período em 2,1%.

Comparando esse indicador com o verificado no Sistema Financeiro Nacional (SFN), de 3,6%, percebe-se que a inadimplência no BB se mantém em patamares baixos.

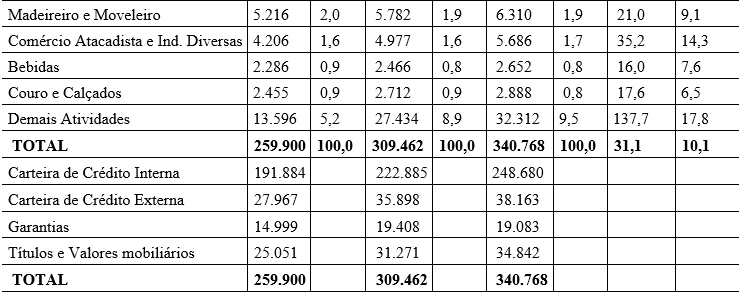

A tabela a seguir mostra a Carteira de Crédito de Pessoa Jurídica, no País, apresentou concentração de 87.117% das operações nos 100 maiores tomadores em dezembro de 2011 contra 112.079% em dezembro de 2012.

Tabela 2 – Concentração da Carteira de Crédito nos 100 Maiores Tomadores

| Período | 1º Cliente (%) | Saldo | 2º ao 20º (%) | Saldo | 21º ao 100º (%) | Saldo | 100 maiores | Saldo |

| mar/11 | 2,7 | 10.731 | 10,8 | 42.960 | 11,4 | 45.462 | 24,9 | 99.152 |

| jun/11 | 2,2 | 9.462 | 8,6 | 36.091 | 9,6 | 40.309 | 20,4 | 85.862 |

| set/11 | 2,4 | 10.689 | 11,2 | 49.884 | 11,4 | 50.775 | 25,1 | 111.793 |

| dez/11 | 2 | 9.321 | 7,9 | 36.200 | 9 | 41.596 | 18,9 | 87.117 |

| mar/12 | 2 | 9.576 | 7,4 | 34.616 | 9 | 42.462 | 18,4 | 86.654 |

| jun/12 | 1,8 | 9.310 | 7,5 | 37.876 | 9,6 | 48.932 | 18,9 | 96.117 |

| set/12 | 1,8 | 9.432 | 7,6 | 40.668 | 9,7 | 51.582 | 19,1 | 101.682 |

| dez/12 | 1,6 | 9.181 | 8,1 | 46.735 | 9,7 | 56.162 | 19,3 | 112.079 |

Fonte: Site Banco do Brasil[7]

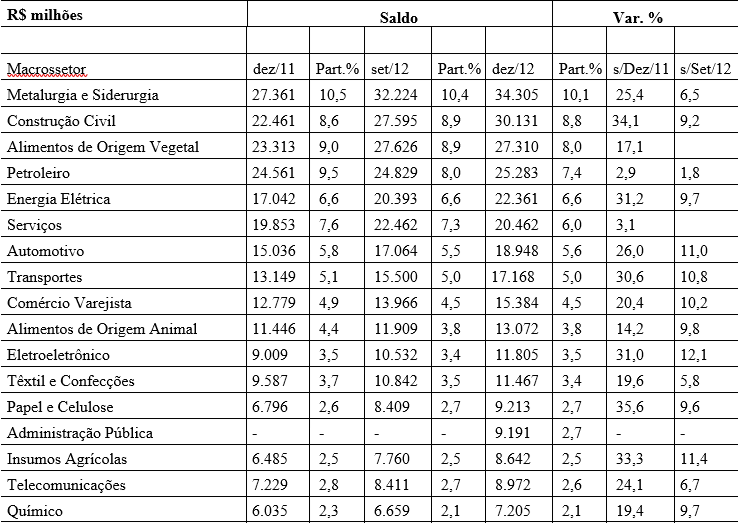

A tabela seguinte apresenta a distribuição da Carteira de Crédito Pessoa Jurídica no País por macrossetor econômico nos anos de 2011 e 2012.

Tabela 3 – Concentração da Carteira de Crédito por Macrossetor

2.3.3 DESTAQUE DO BANCO DO BRASIL

Uma reportagem publicada pelo site Valor Econômico, no começo deste ano, informa que o Banco do Brasil se manteve como a maior instituição financeira em ativos, de acordo com o Banco Central (BC). Em dezembro do ano passado, o BB reunia R$ 1,437 trilhão em ativos, à frente do Itaú Unibanco, com R$ 1,331 trilhão.

O critério utilizado pelo Banco para apurar seus Ativos é diferente dos apresentados nos balanços de outras instituições financeiras, uma vez que ele considera apenas atividades bancárias como Ativos, deixando de fora, por exemplo, negócios como seguros.

METODOLOGIA

A abordagem utilizada neste estudo será a qualitativa. Segundo BONAT 2009, a pesquisa qualitativa permite um estudo da natureza, do alcance e das interpretações possíveis para o objeto estudado, não se prende apenas a análise de dados, mas busca-se a essência da teoria ou fenômeno. Este artigo busca analisar dados subjetivos relacionados à análise de crédito, por isso, a pesquisa qualitativa é a abordagem indicada para a redação deste estudo.

Em relação aos fins, a pesquisa utilizada será a descritiva. A pesquisa descritiva é a mais indicada para se obter um melhor entendimento das origens e motivos de um determinado fenômeno. “A pesquisa descritiva descreve, sistematicamente, fatos e características em uma determinada população ou área de interesse” (GRESSLER, 2003).

A pesquisa descritiva não tem como objetivo a proposição de soluções, mas sim a descrição de fenômenos. Isso não significa que nessa modalidade de pesquisa não exista interpretação ou aprofundamento. Aqui, o objeto é analisado de forma a penetrar em sua natureza, descrevendo todos os seus lados e características. (BONAT, 2009, p. 12)

Deste modo, a pesquisa irá permitir a reunião de literatura sobre o tema do estudo de forma direcionada a apresentar os conceitos de análise de crédito.

Quanto aos meios, a técnica de pesquisa será a pesquisa bibliográfica, que se caracteriza por ser a “busca de informações bibliográficas em seleção de documentos que se relacionam com o problema de pesquisa” (MACEDO, 1994). “A finalidade da pesquisa bibliográfica é colocar o pesquisador em contato com tudo o que já foi escrito, dito ou filmado sobre o tema”. (BONAT, 2009)

CONSIDERAÇÕES FINAIS

Pelo estudo desenvolvido neste trabalho, foi possível verificar que é de suma importância que as políticas de gestão de análise de crédito utilizadas para concessão de crédito sejam eficientes, pois estas são fundamentais para que uma instituição financeira se mantenha no sistema financeiro atual competitivo.

Todo modelo de análise de crédito utilizado deve proporcionar a instituição (financiador) uma segurança de que o cliente (tomador) tenha as condições pré-estabelecidas para honrar com os seus compromissos assumidos, ou seja, tem por objetivo verificar a compatibilidade do crédito solicitado com a capacidade financeira do cliente de pagamento, dentro do prazo pré-estabelecido, e com o menor risco possível de inadimplência. A análise tem por objetivo aumentar a probabilidade de retorno do valor emprestado, adotando os procedimentos necessários para que os mesmos possam ser pagos pelos seus tomadores que firmam contratos de concessão de créditos.

Observou-se neste trabalho que as instituições financeiras utilizam modelos de análise de crédito, demonstrando o quanto é importante uma criteriosa análise para a concessão. Procurou-se demonstrar a importância dos seguintes modelos: Documental (análise da documentação), Idoneidade (busca o histórico da empresa), Negócio (capacidade de cumprir com os compromissos), Econômico-Financeira (análise financeira), cada um desses modelos deve ser utilizado da maneira que se adeque melhor à cada situação. Foram abordados também os chamados C´s do crédito, que são eles: Caráter (cumprimento das obrigações), Capacidade (de pagamento), Capital (recursos disponíveis), Colateral (garantias), Condições (fatores externos), os C’s do crédito têm por objetivo oferecer uma avaliação de critérios subjetivos e práticos, dispondo de ferramentas de análise para cada situação.

Pode-se concluir que é de fundamental importância um processo de análise de crédito bem formulado e criterioso, para que as Instituições Financeiras ao conceder o crédito obtenham o seu retorno esperado com o menor risco possível de inadimplência, através de políticas de crédito bem elaboradas e seguidas que resultem em resultados positivos, mantendo assim uma relação de satisfação entre a empresa e seus clientes.

Assim, acredita-se que objetivos deste estudo apresentado foram atingidos, pois buscaram demonstrar de maneira teórica uma revisão da literatura (fundamentação teórica) acerca de algumas diretrizes que as instituições financeiras utilizam para a concessão de crédito através da adoção de técnicas e ferramentas, e foi possível verificar de maneira prática todo modelo de análise e concessão de crédito do Banco Brasil comprovando que as Intuições Financeiras utilizam sim os modelos/ferramentas de análise de crédito com o objetivo de minimizar os riscos de inadimplência.

REFERÊNCIAS

ALTMAN, Edward; CAOUE TTE, J.B; NARANAYAN, P. Gestão do Risco de Crédito. Rio de Janeiro: Qualitymark – Serasa, 1999.

ARAI, Carlos (org). Análise de crédito e risco. São Paulo: Pearson Education do Brasil, 2015.

ASSAF NETO, Alexandre. Matemática Financeira e suas Aplicações. 6. Ed. São Paulo: Atlas, 2001.

BANCO DO BRASIL. Análise do desempenho. Disponível em:< http://www.bb.com.br/portalbb/page51,136,3442,0,0,1,8.bb?codigoNoticia=4816&codigoMenu=0>. Acesso em 17 Mai. 2017.

BANCO DO BRASIL. Análise do Desempenho. Disponível em:<http:// file:///D:/8%C2%B0%20Per%C3%ADodo/TCC/Analise%20BBB%204T12MC.pdf>. Acesso em 03 Nov. 2017.

BEM, J. B. de; SANTOS, K. C. B. dos; COMITRE, Mariana Galiano. Um estudo sobre os impactos causados pela inadimplência e os reflexos na saúde financeira das empresas. São Paulo, 2007. 77f. Monografia (Trabalho de Conclusão de Curso) – Faculdade de Ciências Econômicas, Faculdades Integradas Antônio Eufrásio de Toledo.

BONAT, Débora. Metodologia da pesquisa. Curitiba: IESDE Brasil S.A., 2009.

BLATT, Adriano. Créditos problemáticos & inadimplência. 2 ed. São Paulo: ed. STS. 1998.

BRITO, Giovani Antonio Silva; ASSAF NETO, Alexandre; CORRAR, Luiz João. Sistema de classificação de risco de crédito: uma aplicação a companhias abertas no Brasil. Rev. contab. finanç, São Paulo , v. 20, n. 51, p. 28-43, Dec. 2009. Disponível em: <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1519-70772009000300003&lng=en&nrm=iso>. Acesso em: 23 Mai. 2017

FAMA, Rubens. SANTOS, José Odálio dos. Avaliação da aplicabilidade de um modelo de credit scoring com variáveis sistêmicas e não-sistêmicas em carteiras de crédito bancário rotativo de pessoas físicas. Rev. contab. finanç., São Paulo , v. 18, n.44, p.105117, Ago. 2007.Disponívelem:<http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1519-70772007000200009&lng=en&nrm=iso>. Acesso em: 23 Mai. 2017.

GITMAN, Lawrence. Princípios de Administração Financeira. 7a ed. São Paulo: Editora Harbra, 1997. 841 p.

GITMAN, Lawrence. Princípios de Administração Financeira. 10a ed. São Paulo: Editora Pearson Addison Wesley, 2004.

GRESSLER, Lori Alice. Introdução à pesquisa: projetos e relatórios, 2. ed. rev. atual. São Paulo: Loyola, 2004.

IBGE. PIB recua 3,6% em 2016 e fecha ano em R$ 6,3 trilhões. Instituto Brasileiro de Geografia e Estatística, 2017. Disponível em: <http://saladeimprensa.ibge.gov.br/noticias.html?view=noticia&id=1&idnoticia=3384&busca=1&t=pib-recua-3-6-2016-fecha-ano-r-trilhoes>. Acesso em: 20 Mar. 2017.

KANITZ, Stephen Charles. Como Prever Falências. Artigo publicado originalmente na Revista Exame de dezembro 1974, pag. 95 a 102.

KAPLAN, Robert S; NORTON, David P. Mapas estratégicos: balanced scorecard: convertendo ativos intangíveis em resultados tangíveis. Rio de Janeiro: Elsevier, 2004.

MACEDO. Neusa Dias de. Iniciação à pesquisa Bibliográfica. 2. ed. revista. São Paulo: Edições Loyola, 1994.

MARTELLO, Alexandro. Inadimplência bancária tem leve alta em setembro e bate recorde. Rio de Janeiro: G1, 2016. Disponível em: <http://g1.globo.com/economia/seu-dinheiro/noticia/2016/10/inadimplencia-bancaria-tem-leve-alta-em-setembro-e-bate-recorde.html>. Acesso em: 29 Mar. 2017.

MENDONÇA, Luis Geraldo. Elementos a serem considerados na concessão de crédito ao consumidor. Dissertação, Escola Brasileira de Administração Pública, Fundação Getúlio Vargas, Rio de Janeiro, 2002.

NETO, José Luis de Castro, SÉRGIO, Renata Sena Gomes. Análise de Risco e Crédito. Curitiba: IESDE Brasil, 2009

PÁDUA, Elisabete Matallo Marchesini de. Metodologia da pesquisa: abordagem teórico-prática. Campinas, SP: Papirus, 2004.

PREISLER, Adriano Milton. Análise de risco e crédito para micro e pequenas empresas – Uma proposta orientativa. 2003. Dissertação – Departamento de Engenharia de Produção de Sistemas, Universidade Federal de Santa Catarina, Florianópolis, 2003.

RODRIGUES, Chrystian Marcelo. Análise de crédito e risco. Curitiba: InterSaberes, 2012.

RUST, Roland T; ZEITHAML, Valarie A; LEMON, Katherine N. O valor do cliente: o modelo que esta reformulando a estratégia corporativa. Porto Alegre: Bookman, 2001.

SANDRONI, P. Novíssimo dicionário de economia. 11. ed. São Paulo: Best Seller, 2003.

SANTOS, José Odálio. Análise de Crédito. São Paulo: Atlas, 2000.

SECURATO, J.R. Um modelo para quantificar o risco de crédito. São Paulo, 2000. 122p. Tese (livre Docência) – Faculdade de Economia e Administração, universidade de São Paulo.

SILVA, José Pereira da. Administração de crédito e previsão de insolvência. São Paulo: Editora Atlas, 1983.

SILVA. José Pereira da. Gestão e análise de risco de crédito. São Paulo: Atlas, 1998.

SCHRICKEL, Wolfgang Kurt. Análise de crédito: concessão e gerência de empréstimos. 4ª ed. São Paulo: Atlas, 1998.

SCHRICKEL, Wolfgang Curt. Crédito. São Paulo: Atlas, 2000.

SCHRICKEL, W. K.. Análise de Crédito: Concessão e Gerência de Empréstimos. 4 ed. São Paulo: Editora Atlas S.A. 2000.

VALOR ECONOMICO. Banco do Brasil mantém liderança em ranking de ativos, segundo BC. Disponível em:< http://www.valor.com.br/financas/4929852/banco-do-brasil-mantem-lideranca-em-ranking-de-ativos-segundo-bc>

Acesso em 16 Set. 2017.

- Insolvência é o estado do devedor que não é comerciante e se encontra sem recursos, financeiros ou patrimoniais, para saldar as obrigações contraídas, ou inadimplência.

- Disponível em <http://www.bb.com.br/portalbb/pages51,136,3442,0,0,1,8.bb?codigoNoticia=4816&codigoMenu=0>

- Descuido ou negligência

- Trata-se de um acordo, um conjunto de iniciativas, desenvolvido pelo fórum de estabilidade financeira (Financial Stability Board FSB) e pelo G20, tem como principal objetivo reforçar a confiabilidade e estabilidade do Sistema Financeiro Internacional.

- Disponível em< http://www.bb.com.br/portalbb/page51,136,3442,0,0,1,8.bb?codigoNoticia=4816&codigoMenu=0>

- Disponível em <http://www.bb.com.br/portalbb/page51,136,3442,0,0,1,8.bb?codigoNoticia=4816&codigoMenu=0>

- Disponível em<file:///D:/8%C2%B0%20Per%C3%ADodo/TCC/Analise%20BBB%204T12MC.pdf>

- Disponível em<file:///D:/8%C2%B0%20Per%C3%ADodo/TCC/Analise%20BBB%204T12MC.pdf>

[1] Professor orientador: Mestre em Economia e Doutorando em Ciência da Informação, especialização em Contabilidade Governamental, Gestão de Agronegócio, EaD, Serviço Social, Sociologia, Controladoria e Gestão de Tributos, graduado em Ciências Contábeis, Serviço Social, Sociologia, Graduando em Administração e Matemática

[2] Graduada em Psicologia. Mestrado em Administração

[3] Graduado em Ciências Contábeis pela UCDB, Especialização em Gestão Pública;

[4] Graduada em Administração pela PUC

[5] Graduada em Administração pela FEAD

[6] Graduado em Ciências Contábeis, Administração, Economia, Direito

[7] Graduada Administração, Economia, Direito

Material enviado: Agosto de 2018

Aprovado: Setembro de 2018