ARTIGO ORIGINAL

CAVINI, Cícero Ricci [1], VIDIGAL, Frederico [2]

CAVINI, Cícero Ricci. VIDIGAL, Frederico. Um estudo para inovação nos Bancos em Internacionalização. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 02, Vol. 08, pp. 116-144. Fevereiro de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/inovacao-nos-bancos, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/inovacao-nos-bancos

RESUMO

O presente trabalho abordou a Orientação para o Mercado e o Relacionamento com o cliente para inovação no setor bancário brasileiro que, devido ao seu crescimento, está em processo de internacionalização. O objetivo geral dessa dissertação foi analisar as características de inovação de Instituições Financeiras orientadas para o mercado, especificamente mapear modelos inovadores de relacionamento, confrontar o discurso dos gerentes com a percepção e expectativas dos consumidores e, por fim, apresentar um modelo teórico-referencial característico para o segmento bancário. A proposta metodológica foi realizar uma pesquisa quali-quanti; onde a etapa qualitativa contemplou três Instituições Financeiras pesquisadas para mensurar a Orientação para o Mercado segundo Day (2001). Foram ouvidos gerentes por meio de entrevista em profundidade abarcando 11 questões acerca da inovação no relacionamento com o cliente e o status de internacionalização de suas Instituições. Os resultados dessas entrevistas foram analisados em quatro ferramentas distintas do software Atlas TI e, posteriormente, utilizados para formular um questionário survey, da etapa quantitativa, onde o público em geral pudesse concordar ou discordar das afirmações para posterior confronto de resultados entre as duas fases e públicos da pesquisa. Os questionários enviados aos consumidores de bancos foram analisados estatisticamente utilizando-se de análise estatística descritiva, análise de comparação das variáveis da escala Likert de cinco pontos e, por fim, uma análise de agrupamento. Os resultados das sete análises demonstraram que as empresas bancárias nacionais em internacionalização possuem sua orientação voltada para o mercado, observando seus clientes, concorrentes, fornecedores e funcionários para estabelecerem suas estratégias de negócios. A pesquisa permitiu apontar diretrizes em relação à inovação no relacionamento com o cliente, no sentido de entender as necessidades desse público, tomando por base o arcabouço teórico utilizado.

Palavras-chaves: Orientação para o Mercado, Relacionamento com o cliente, Inovação, Bancos em Internacionalização.

1. INTRODUÇÃO

Kotler e Keller (2007) afirmam que o marketing envolve a identificação e a satisfação das necessidades humanas e sociais com lucro. Por meio dessa ferramenta, as empresas podem ofertar o que os indivíduos necessitam e, as pessoas podem conquistar o que desejam. Atualmente o marketing é conhecer e entender o cliente tão profundamente que o produto ou serviço se venda automaticamente. Os autores descrevem ainda, cinco orientações que podem nortear as empresas para o crescimento.

A primeira é a orientação de produção, que é caracterizada por produtos baratos, facilmente encontrados com o objetivo de expandir o mercado; a segunda é a orientação de produto com destaque para a qualidade – com características inovadoras e a busca pelo aperfeiçoamento em longo prazo; a terceira é a orientação de vendas que busca agressividade na promoção, cujo foco está em vender a produção da empresa e não em produzir algo que o mercado anseie; a quarta é a orientação de marketing que disponibiliza os produtos certos aos clientes; e, por fim, a quinta orientação é a orientação de marketing holístico, caracterizado por uma busca na aproximação de funcionários, fornecedores e clientes.

Das cinco orientações apresentadas pelos autores, a orientação para o marketing e a orientação para o marketing holístico são as que mais se aproximam dos estudos mercadológicos atuais. Os estudos acerca da orientação para o marketing iniciaram em 1950, devido às mudanças na economia, percepções de mercado e novos entrantes nos negócios, como a internet; que proporcionou um amadurecimento para a orientação de marketing holístico (KOTLER e KELLER, 2007).

Narver e Slater (1998) defendem que, por meio da Orientação para o Mercado (OPM), é possível criar valor para o cliente e, com isso, obter vantagem competitiva. A OPM também pode ser discutida como uma das bases para a internacionalização de empresas. Os princípios de OPM e elementos conexos transcendem qualquer barreira física e devem ser alcançados em qualquer mercado de atuação (interno ou externo), cuidando, é claro, da adaptação cultural.

As firmas nacionais após se estabilizarem no mercado interno tem tido recentemente a oportunidade de iniciar, com mais facilidade, sua inserção no mercado externo devido à globalização iniciada no século passado. Essas facilidades são caracterizadas pelo desenvolvimento social e estrutural da economia, acesso a transporte, acesso a consultoria para comércio exterior, aumento da mão-de-obra especializada, difusão de outros idiomas no mercado interno, oportunidade de parcerias e fusões com empresas de capital internacional. (KOTLER, 2000; SARFATI, 2007).

Conforme a contribuição de Gosling (2003), observando o mercado é possível ver eperceber fundamentos do marketing e de suas orientações em todos os setores da economia. Como exemplo, as instituições financeiras – buscando produtos que atendam às necessidadesdos consumidores, oferecendo um serviço customizado, aumentando a interação direta etecnológica.

Observar o mercado bancário nacional é surpreender-se com a grandeza das Instituições, que correspondem um total de 125. Totalizando R$ 5 trilhões em ativos (COSTA, 2013). O Banco Central do Brasil –BACEN- (2014) disponibiliza o ranking dos maiores bancos em patrimônio líquido atuantes no Brasil: o primeiro é o Banco Itaú Unibanco com US$ 34,9 bilhões, o segundo é o Banco Bradesco com US$ 32,6 bilhões, o terceiro é o Banco do Brasil com US$ 30,5 bilhões, o quarto é o Banco Santander US$ 23,6 bilhões e o quinto é a Caixa Econômica Federal com US$ 15,3 bilhões. Esses valores de patrimônio refletem Instituições Financeiras fortes, sólidas e bem regulamentadas.

Diante do cenário de concorrência acirrada entre os bancos no mercado interno, oportunidades de internacionalização se mostram como mercados a serem explorados. Ouvir o cliente e fazer a entrega de valor superior torna-se algo importante e requer, cada vez mais, habilidade e capacidade de inovação. Tal afirmação pode ser confirmada a partir da contribuição das pesquisas de Walsh et al. (2015), que concluíram que as expectativas dos clientes na prestação dos serviços bancários estão cada vez mais complexas de serem atendidas. E, esta exigência vai desde o alvo financeiro pessoal, a proteção de ativos, confiabilidade, a maior simplicidade, adaptabilidade e tecnologia.

Autores como Kohli; Jaworski (1990), Deshpande; Farley, (1989), Deshpande; Farley; Webster (1993); Narver; Slater (1998) e Day (2001) alertam as empresas para a importância de compreender e sentir o mercado por meio dos clientes. Fazendo as alterações necessárias nas estratégias empresariais com objetivo de oferecer valor superior aos serviços.

Diante dessa construção de pensamentos e confrontações de pontos de vista, percebeu-se a oportunidade de explorar neste estudo a “orientação para o mercado e a inovação no relacionamento com o cliente no segmento bancário considerando a oportunidade de internacionalização”. Como principais questões orientadoras de pesquisa surgem indagações como: entre os bancos estudados, quais são as características dos modelos de orientação de mercado no segmento bancário marcados pela internacionalização? Quais processos de inovação podem ser identificados nas ações efetivas dos bancos, envolvendo o relacionamento com os seus clientes?

O objetivo geral foi analisar as características de inovação no relacionamento entre bancos e consumidores em três Instituições Financeiras orientadas para o mercado e com histórico de internacionalização. Especificamente mapear os modelos inovadores de relacionamento de três instituições bancárias orientadas para o mercado com foco em internacionalização, tomando por base a literatura revisitada de OPM; confrontar o discurso dos gerentes das instituições pesquisadas com a percepção e expectativas dos consumidores no processo de relacionamento bancário; e apresentar um modelo teórico-referencial característico do segmento bancário, tomando por base o fluxo de OPM, contemplando o mapeamento das práticas e reflexos de ações de relacionamento com maior e menor grau de inovação.

Segundo, Scherer e Carlomagno (2009), a inovação é atualmente uma ordem do mercado. Nesse sentido, o artigo, do ponto de vista acadêmico, se justifica pelo fato de que a OPM prioriza aprender com os clientes, observar as influências competitivas no mercado e desenvolver as habilidades da empresa na satisfação do seu público. Porém, ainda que se percebam mudanças no mercado pelo aprendizado com os clientes, há espaço entre os construtos da teoria da OPM e as publicações acerca da inovação (GATTERMANN PERIN; HOFMAN SAMPAIO e NERO FALEIRO, 2004).

No contexto bancário, é possível afirmar que há o crescimento exponencial dos bancos no mercado doméstico e, já há alguns anos, buscando uma expressão internacional. Essa realidade, somada ao novo ritmo de vida das pessoas e ao aumento tecnológico pode proporcionar novas formas de relacionamento. Segundo o autor Day (2001), as empresas orientadas para o mercado se tornam 31% mais lucrativas.

2. REFERENCIAL TEÓRICO

2.1 A ORIENTAÇÃO PARA O MERCADO

Orientação para o mercado é o coração do marketing na gestão e na estratégia da firma. Corresponde a uma estratégia empresarial que visa superar as qualidades da empresa, portanto, em compreender, atrair e reter os clientes. Busca-se que os clientes percebam o valor superior do serviço diante da concorrência (NARVER e SLATER, 1998; DAY, 2001).

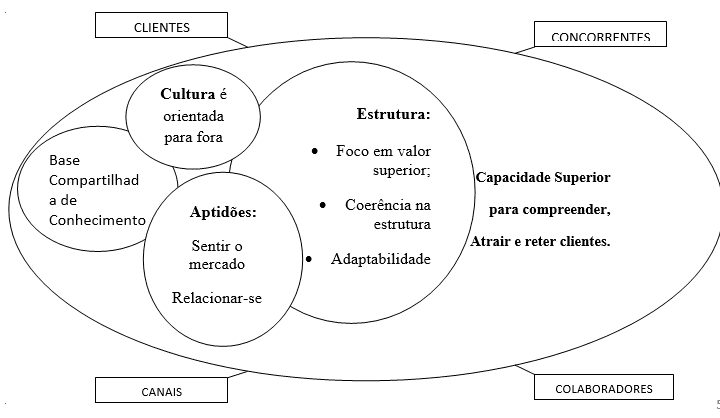

Day (2001) destaca que três elementos-chave correspondem a uma combinação que proporciona a orientação para o mercado, sendo elas:

1) Cultura orientada para fora: busca-se crenças, valores e comportamentos voltados para o cliente, onde há uma busca contínua de novidades para manter a continuidade da vantagem. O papel da cultura é tornar a orientação para o mercado uma concepção dentro da organização (p.21), ou seja, insistir que a empresa esteja acima da concorrência e os clientes em primeiro lugar. Assim a qualidade do serviço e a fidelização dos clientes geram aperfeiçoamento. Estar próximo do cliente representa a atitude de conhecer os detalhes das experiências e dos problemas de cada um deles, ouvindo-os para aprender, e, entendendo assim, que os clientes são o principal ativo das empresas (DAY, 2001, p. 55).

2) Aptidões específicas: são ferramentas existentes para sentir o mercado por meio do relacionamento com os clientes. Ou seja, a orientação para o mercado deve permitir relações estreitas com os clientes importantes, com objetivo de compreendê-los. Esse conhecimento, somado à visão estratégica da empresa, habilita a adequação e a mudança da organização. As aptidões são construídas em quatros dimensões distintas: a primeira corresponde ao “conhecimento e qualificações” que proporcionam a proximidade com os treinamentos e experiências dos funcionários. Já a segunda é chamada de “sistemas técnicos” e interliga banco de dados, procedimentos formais e de rotinas – que são utilizados em problemas na empresa. A terceira dimensão é denominada “sistemas gerenciais” e, a quarta e última é conhecida como “valores e normas”, ambas definem, interpretam e unificam as aptidões.

As aptidões possibilitam a execução dos procedimentos necessários na cadeia de comercialização do serviço e precisam ser melhoradas para que sustentem sua posição no mercado. Assim, devem buscar um conjunto integrado de qualificações, tecnologia e conhecimento complementar, que habilitem a equipe a executar processos melhores do que os da concorrência (DAY, 2001, p. 70).

3) Estrutura: proporciona que toda a organização esteja apta às mudanças dos clientes e do mercado. Incluindo suporte, controle, medidas e políticas de recursos humanos (DAY, 2001, p. 20). A estrutura da empresa deve ter relacionamento estreito com a sua cultura, aptidões e processos (p. 24), dessa forma, a empresa estará apta a sentir o mercado. As empresas que possuem estrutura para o mercado caracterizam-se de 03 formas: foco estratégico (a empresa está apta, orquestrada e conectada a oferecer valor ao cliente (DAY, 2001, p. 25); coerência de fatores (é quando a cultura, aptidões e estruturas se complementam mutuamente); flexibilidade (a estrutura deve possuir capacidade de adaptação, pois os mercados mudam).

A figura 1 esboça a interação dos três elementos primordiais para que ocorra a orientação para o mercado.

Figura 1: Os Elementos de uma Orientação para o Mercado

2.2 GESTÃO DA INOVAÇÃO

A inovação pode ser definida de maneira inicial como uma novidade que agregue valor ou potencialize riqueza. Nesse universo, está toda forma de expressão do “novo”: novo produto, novo processo, nova prática, nova tecnologia. Porém, outras expressões também indicam inovação, como adaptações e pequenas mudanças. O que importa é que por meio da inovação haja lucro (TIDD; BESSANT; PAVITT, 2005).

Para Bastos Tigre (2006), a inovação é definida como aplicabilidade da invenção, onde o termo invenção, é definido pelo mesmo autor como criação de um processo, técnica ou produto. Já para Coelho Baêta (1999) a inovação é a chave das organizações na competitividade, e ainda, para Porter (1999), a competitividade depende da capacidade de inovar e melhorar a conquista de vantagens diante da concorrência.

Para os autores Tidd et al. (2005), a inovação está sustentada por algumas vertentes que a tornam um processo. Deve-se ter conhecimento científico, tecnológico ou empírico do assunto, e esse conhecimento precisa convergir em informação coerente e organizada para proporcionar a criatividade, e assim, inovar. Desse processo é que nasce o termo “gestão”, ou seja, a Gestão da Inovação é processo planejado, alocado, organizado e coordenado, que pode alcançar resultados inovadores.

De uma forma direta, o processo de gestão da inovação retira do ambiente competitivo informações para gerir seus conhecimentos tecnológicos, e liga com a criatividade, desenvolvendo soluções para ampliar seu mercado de maneira lucrativa. A inovação é movida pela habilidade de estabelecer relações, detectar oportunidades e tirar proveito.

Bastos Tigre (2006) apresenta as fontes de inovação para as empresas. As fontes Internas preocupam com pequenas melhorias, por meio de programas organizacionais de qualidade e recursos humanos. As fontes Externas buscam grandes melhorias por meio de revistas especializadas, consultorias, produtos e tecnologias. A junção das fontes interna e externa, proporciona à empresa desenvolver uma capacidade produtiva inovadora, para alcançar o desenvolvimento de vantagem competitiva.

Os autores afirmam que a inovação depende da capacidade humana de refazer as coisas e obter vantagem estratégica, levando em conta a forte ligação entre o desempenho mercadológico e a criação de novos produtos. Conforme os anos passam, os produtos e serviços tornam-se obsoletos em sua forma de ser e capacidade de suprir necessidades das novas gerações; por isso, inovar tornou-se uma ordem nas grandes empresas diante dos concorrentes.

Para Tidd et al. (2005) a inovação não é fácil, mas é imprescindível. Inovar está intimamente ligado à globalização, à sociedade virtual, à busca pela sustentabilidade e à proximidade empresarial. Bastos Tigre (2006) constitui a inovação tecnológica como o fator de maior importância na competitividade internacional.

Há duas formas de gerar inovação: a maneira incremental e a maneira descontinuada. Inovação Incremental é uma inovação de processo, ou seja, de ganhos cumulativos de otimização e eficiência (eliminação de ruídos no sistema). Esse processo é baseado no conhecimento e em novas combinações de diferentes possibilidades, para melhorar aquilo que vem sendo feito. Inovação descontinuada: é uma inovação totalmente inédita. Pois a sociedade caminha para mudanças e isso faz com que nasçam novas necessidades e demandas (TIDD et al., 2005).

Os históricos de sucessos nas inovações mostram que dois fatores são básicos, o primeiro na área técnica (máquinas e equipamentos, recursos humanos, conhecimento e dinheiro), e o segundo como a competência em gerenciá-los na organização. De forma que se encontre um padrão capaz de habilitar a empresa na experiência de repetição e reflexão para melhoria no serviço.

Por meio da Gestão da Inovação deve-se buscar desenvolver na empresa as competências de aprendizagem em todo o corpo funcional para planejamento, gerenciamento e avaliações das necessidades do consumidor. Tornando o consumidor um aliado à inovação da empresa (BESSANT e TIDD, 2009; TIDD et al., 2005).

Para a inovação bancária é necessário que a instituição possua três capacidades: invenção, fabricação e entrega. Ou seja, o tripé da empresa precisa estar equilibrado sobre uma força de desenvolvimento de produtos, além da habilidade de fabricação dos produtos desenvolvidos e de infraestrutura mundial de distribuição do novo serviço, bem como do marketing (PRAHALAD e HAMEL, 2005).

O importante é fazer da inovação um processo contínuo, gerenciado e induzido. A empresa inovadora melhora a produtividade e a utilização dos recursos, e consequentemente, é provável que esta empresa cresça e se destaque da concorrência (TIEMI BASTOS; FELDMANN e MARTINS DIAS FOUTO, 2014).

2.3 MARKETING DE RELACIONAMENTO

Assim como houve a evolução histórica e econômica da sociedade, o marketing evoluiu juntamente com cada transformação. Essas evoluções são conhecidas como as escolas do marketing (SHETH; GARDNER e GARRET, 1988):

Quadro 1: As 12 Escolas do Pensamento de Marketing

| Escolas não-interativas e econômicas | |

| 1. Escola de Commodity | Concentrou-se nas características físicas dos produtos e os hábitos de compra. |

| 2. Escola Funcional | Interesse pelo processo de marketing e tentativas de definir suas funções. |

| 3.Escola Regional | Preocupação com a localização dos agentes de marketing e o fluxo de materiais entre regiões diferentes. |

| Escolas Interativas e Econômicas | |

| 4. Escola Institucional | Estudou a estrutura e o sistema de canais de produção e distribuição. |

| 5. Escola Funcionalista | Estudou o processo de troca e heterogeneidade da oferta e demanda. |

| 6. Escola Gerencial | Analisou o conceito do próprio marketing: gestão do mix de marketing, ciclo de vida do produto e segmentação de mercado. |

| Escolas não-interativas e não-econômicas | |

| 7. Escola do Comportamento | Utilizou conceitos da psicologia e sociologia aplicada na perspectiva do consumidor. |

| 8. Escola Macromarketing | Deu atenção aos aspectos ambientais e sociais |

| 9. Escola Ativista | Focou na responsabilidade social: segurança do produto, satisfação/ insatisfação. |

| Escolas Interativas e não-econômicas | |

| 10. Escola Dinâmica Organizacional | Estudou o comportamento inter-organizacional: poder, conflito e controle nas instituições do marketing. |

| 11. Escola de Sistemas | Tomou por base que a pesquisa e a teoria do marketing devem ser consideradas numa única perspectiva. |

| 12. Escolas das Trocas Sociais | Expansão dos limites do marketing para além da área econômica, considerando entidades não-econômicas. |

Fonte: Adaptado pelo autor com base em Sheth et al. (1988).

Os autores em questão, concluíram que a disciplina do marketing está cada vez mais associada à percepção e ao conhecimento dos consumidores. Desta forma, o marketing tem gradualmente exercido uma função social, com versatilidade e vitalidade, saindo da estrutura tradicional dos negócios.

Nesse ambiente de conhecimento do cliente, Gummesson (2010) afirma que o marketing de relacionamento é a lógica de conexão da prestação de serviços com a proposição de valor. Percebendo o cliente como cocriador do negócio da empresa. Assim, a rede de relacionamento é integrada à gestão da organização numa posição de ganha-ganha de longo prazo. O marketing de relacionamento (MR) representa uma mudança de paradigma no marketing.

Em 2014, o MR, completou vinte e dois anos de estudo na acadêmica brasileira. Contudo, na academia norte americana, o tema completou trinta e um anos de pesquisa. O primeiro autor a publicar sobre o assunto foi Berry em 1983, definindo o tema como atrair, manter e valorizar as relações com clientes (LIMA FARIA et al., 2014).

Segundo os autores, os principais fatores que levaram ao estudo aprofundado do tema foi o aumento da competitividade, seguido de mudanças das necessidades da sociedade moderna com o desenvolvimento das tecnologias de informação. Em uma pesquisa sobre o histórico do tema no Brasil, foram examinadas as principais palavras dos artigos nacionais publicados entre 1992 e 2012, que foram divididos em dois momentos: os primeiros doze anos e os últimos oito anos. Foi então possível vislumbrar a trilha do conhecimento no assunto, seu amadurecimento e sua abordagem na atualidade. Os dados mostraram que nos primeiros doze anos a incidência de palavras sobre o tema foram de: 28% em marketing de relacionamento, 21% relacionamento, 18% trocas relacionais, 15% confiança e comprometimento, 9% gestão, 6% estratégias de relacionamento e 3% práticas relacionais. Já nos últimos oitos anos a incidência de termos do assunto nas publicações foram de: 24% satisfação/ lealdade/ confiança, 20% relacionamento, 17% qualidade percebida no relacionamento, 13% marketing de relacionamento, 9% fidelização/ retenção, 9% trocas sociais/ relacionais, 8% costumer equity.

Lima Faria et al. (2014) descobriu, analisando os artigos, que o contexto das pesquisas atuais tem predominância bussiness-to-consumer, com foco na satisfação/ lealdade e relacionamento. Percebe-se um amadurecimento da empresa em reter o cliente com vínculos de longo prazo, proporcionando novas experiências com produtos e serviços.

Na linha da teoria do marketing de relacionamento, Gummesson (2010), define MR como sendo interação das redes de relacionamentos. Além disso, ao trazer essa definição, o autor define outros três termos:

1º) Relacionamentos, necessitam que pelo menos duas partes estejam em contato uma com a outra. 2º) Rede, é um conjunto de relacionamento de muitas partes, que podem se transformar em modelos extremamente complexos. 3º) Interação, contato ativo entre si (GUMMERSON, 2010, p. 22).

Há ainda, outra definição de MR, Vavra (1993) afirma que: MR é a tentativa de construir relacionamento de longo prazo para o ganha-ganha entre clientes, revendedores e fornecedores, com especial atenção à confiança. Sendo seu objetivo, estabelecer durabilidade relacional empresa-cliente, com foco no crescimento deste relacionamento ano após ano. Bem como a utilização do lucro desse relacionamento na conquista de novos clientes.

Segundo Gummesson (2010), historicamente, com o desenvolvimento em massa dos bens de consumo, o marketing apoiou seu relacionamento na teoria B2B (abordagem empresa-empresa). Caracterizado por relacionamentos baseados em administração, marketing, recursos tangíveis, máquinas e capital intelectual. A percepção do mercado na importância de desenvolver lealdade e proximidade com o cliente transformou as relações numa abordagem B2C (empresa-cliente) e posteriormente em C2C (cliente–cliente); ambas, caracterizadas por relacionamentos comerciais de colaboração, longevidade, comprometimento, confiança, adaptação e transparência.

A construção desta teoria, teve em meados de 2004, a colaboração de Steve Vargo e Bob Lusch para o que se chamou de “A lógica S-D” (lógica dominante de serviços).O que afetou o MR em seis pontos principais: 1º – bens e serviços passaram a ser tratados simplesmente como serviço (no singular); 2º – o conhecimento passou a ser fundamental na vantagem competitiva; 3º – cliente é o recurso operante mais valioso; 4º – cocriação (colaboração) de valor nas mãos do cliente; 5º – a rede tornou-se aberta, ou seja, qualquer um pode contribuir para melhorias; 6º – coloca o marketing como o processo que facilita troca entre relacionamentos que criam valor recíproco.

Todo o estado da arte do MR culminou no chamado CRM – ferramenta que agrega ao marketing, a tecnologia da informação, para um relacionamento com valores e estratégias entre cliente e fornecedor (GUMMESSON, 2010).

Após as contribuições de Vargo e Lusch, Gummesson elaborou os chamados “30 Rs”, com objetivo de auxiliar o ganha-ganha em longo prazo. Isso foi definido pelo autor como colaboração e criação de valores mútuos, no qual relacionamentos tornam-se participativos, integrando o planejamento dos negócios e o marketing da empresa.

A característica do MR está no diálogo entre as partes envolvidas, possibilitando interação entre os elementos da rede. Segundo Gummesson (2010), a produção do serviço bancário é uma interação no qual o cliente faz parte do trabalho. Os banqueiros, segundo Vavra (1993), exercem o marketing de relacionamento de maneira limitada diante do cenário atual, as empresas financeiras tentam humanizar os serviços financeiros e exploram cada vez mais as vendas de produtos aos seus clientes. Mas, manter clientes envolve, para o autor, duas visões distintas: 1) Há desejo por parte do cliente de interagir continuamente com a empresa, por isso a organização não deve contentar-se com algo passageiro, mas buscar um “casamento”. 2) Empresas orientadas excessivamente para vendas, consideram o auge do negócio a força do resultado e vão na contramão de um relacionamento progressivo.

O retorno desse relacionamento para todas as partes é tanto o aumento de cliente, quanto margem de lucro e mercado. Como também satisfação, lealdade, duração e valor (GUMMESSON, 2010).

2.4 INTERNACIONALIZAÇÃO

Coelho Baêta (1999) afirma que a demanda tecnológica, a inovação, os padrões de produção e as novas formas organizacionais requeridas pela atual estrutura econômica, correspondem níveis internacionais desde a década de 1980.

Guedes (2006) apresenta três formas de apoio para a internacionalização das empresas. Sendo: relações governo-governo, relações governo-empresa e relações empresa-empresa. O autor apresenta a relação governo-governo como sendo as políticas públicas e diplomáticas que beneficiam a entrada das empresas e pessoas em outras nações. Aproximação social com outros países para formação de blocos comerciais e alianças estratégicas. As relações governo-empresa tratam de incentivos e facilidades fiscais e contratuais conquistadas para que as empresas possam diminuir a vulnerabilidade diante da concorrência internacional (também conhecida como diplomacia comercial). E por fim, as relações empresa-empresa, buscam aliança, parcerias e transferências de tecnologias para o fortalecimento das exportações, da capacidade produtiva e da comercialização. Das três vertentes que sustentam a internacionalização das empresas tem-se como principal as estratégias públicas do Governo.

Kotler (2000) apresenta alguns fatores que levam as empresas a internacionalizarem: as empresas multinacionais podem vir a atacar o mercado local em que a empresa doméstica está inserida; o lucro no mercado externo pode superar o mercado interno; necessidade de aumento da quantidade de clientes para alcançar a economia de escala; diminuição da dependência de um único mercado; além de a empresa aproximar a qualidade do serviço doméstico ao padrão internacional.

Para Sarfati (2007), as razões para internacionalização estão ligadas à vantagem tecnológica que alcançará o mercado externo, com incentivos fiscais dos Governos; estratégias anticíclicas existentes no mercado interno; first mover advantage (internacionalização rápida – se a empresa possuir uma tecnologia inovadora para ser líder de mercado); ciclo de vida do serviço (ganhar novos espaços quando o serviço alcançou a maturidade no mercado interno); e excesso de produção. Dessa forma, o marketing expressa-se no ambiente internacional como uma ferramenta essencial. Para Sarfati (2007), os negócios internacionais são relações comerciais internacionais ou operações internacionais de investimento em empresas

Para Manuel Banegil Palácios e Meirelles de Sousa (2004), o marketing internacional possui o objetivo principal de tratar os problemas e oportunidades existentes na comercialização em mercados internacionais.

Em meados de 1970 a economia passou a preocupar-se com a internacionalização das empresas, ainda que desde 1935 ocorressem pesquisas e publicações com o termo “marketing mundial”. O foco nessa nova ordem mundial partiu da duplicação da população no planeta Terra. Assim, houve uma tendência natural caracterizada pelo aumento da produção industrial e do consumo, para o desenvolvimento de novas tecnologias, de integração mundial, diversidade de serviços, de potencialização de alianças internacionais e complexidade nos negócios (PALÁCIOS e MEIRELLES DE SOUSA, 2004).

Para os autores, o marketing internacional segue as mesmas normas do marketing, ou seja, mantém a ótica da estratégia da empresa. Busca-se então conquistar o consumidor no ambiente externo, acionando os objetivos específicos de internacionalização definidos pela empresa. Manuel Banegil Palácios e Meirelles de Sousa (2004) desenharam o processo do marketing internacional.

De modo geral, deve-se desenvolver uma análise contínua na área de interesse da empresa, buscar entender as semelhanças/diferenças dos mercados como busca de oportunidade, e estabelecer um planejamento estratégico internacional com: análise da situação interna, análise da situação externa, determinação dos objetivos.

O objetivo deve ser esboçado pelo plano de ação/trabalho e confrontado com os riscos em atingi-lo. Observando o tamanho do mercado, a rentabilidade do produto e a previsão de venda em curto e longo prazo, algumas ferramentas: investigação de mercado, avaliação de oportunidades, plano estratégico internacional, estratégia de entrada, marketing mix internacional, avaliação e controle.

As relações internacionais de negócios oferecem algumas alternativas para o ingresso no mercado externo. Segundo Kotler (2000) e Sarfati (2007) são: exportação indireta, exportação direta, licenciamento, joint-ventures, investimento direto e bundling.

3. METODOLOGIA

Para alcançar os objetivos desse projeto foi realizada pesquisa quali-quanti, com amostragem não probabilística, baseada em acessibilidade (GIL, 2008), na qual: a) A primeira parte: foi marcada por dois momentos distintos, a aplicação do formulário Day (2001), seguido da entrevista em profundidade para proporcionar insights e compreensão (MALHOTRA, 1999), caracterizando a etapa qualitativa com 9 entrevistas, sendo três gerentes bancários de três Instituições Financeiras em Internacionalização. B) A segunda parte: foi aplicado questionário para buscar informações específicas por meio de interrogatórios pelo método Survey (MALHOTRA, 1999), caracterizando a etapa quantitativa, foram enviados 475 questionários aos usuários de serviços bancários, alcançando um retorno de resposta por parte de 65% do total de questionários enviados.

4. DESCRIÇÕES E ANÁLISES DOS RESULTADOS

4.1 ANÁLISE DA APLICAÇÃO DO QUESTIONÁRIO OPM (DAY, 2001)

O questionário elaborado por Day (2001) tem o objetivo de perceber, se a organização em estudo, é orientada para o mercado nas características apresentadas no referencial teórico.

No início da pesquisa havia a percepção mercadológica de que as Instituições Financeiras seriam orientadas para o mercado de forma geral, porém não se tinha o conhecimento se em todos os tópicos abordados pelo autor, os Bancos, estariam se orientando para o mercado.

Ao observar o questionário, pode-se ver que as perguntas são subdivididas em cinco tópicos de orientação, sendo eles: orientação geral (valores, crenças e comportamento), capacidade de sentir o mercado, capacidade de relacionamento com o mercado, visão estratégica e sistemática organizacional.

Ao receber as respostas de cada gerente, as marcações, estavam na coluna da direita, ou seja, todos os 9 gerentes abordados na pesquisa das três Instituições Financeiras assinalaram em todas as alternativas (100% das respostas) a coluna da direita. Até mesmo quando o assunto envolveu “funções, departamentos, metas e recompensas” a coluna da direita com respostas orientadas para o mercado foram assinaladas por todos os participantes.

Afirma-se então, que as Instituições Financeiras participantes da pesquisa são orientadas para o mercado em sua totalidade, ouvindo os clientes importantes e recolhendo informações no dia a dia com o público-alvo de cada segmento interno para execução de um serviço financeiro onde a cultura, as aptidões, a estrutura recebem influência dos clientes, concorrentes, canais e colaboradores. Essa atitude beneficia a empresa em lucros, eficiência de custos e investimentos, satisfação dos funcionários, preço extra, aumento da receita e neutralização da concorrência (DAY, 2001).

Os Bancos em análise criam com essa atitude, um processo interativo de cadeia e ciclos de valor, aptos à mudança sempre que o mercado exigir. O mesmo autor, afirma que ao orientarem-se para o mercado as empresas desenvolvem, entregam, mantêm e definem valor para o cliente, em um ambiente interligado com o mercado para desenvolvimento de aptidões.

4.2 ANÁLISE DOS RESULTADOS DA PESQUISA QUALITATIVA ATLAS TI

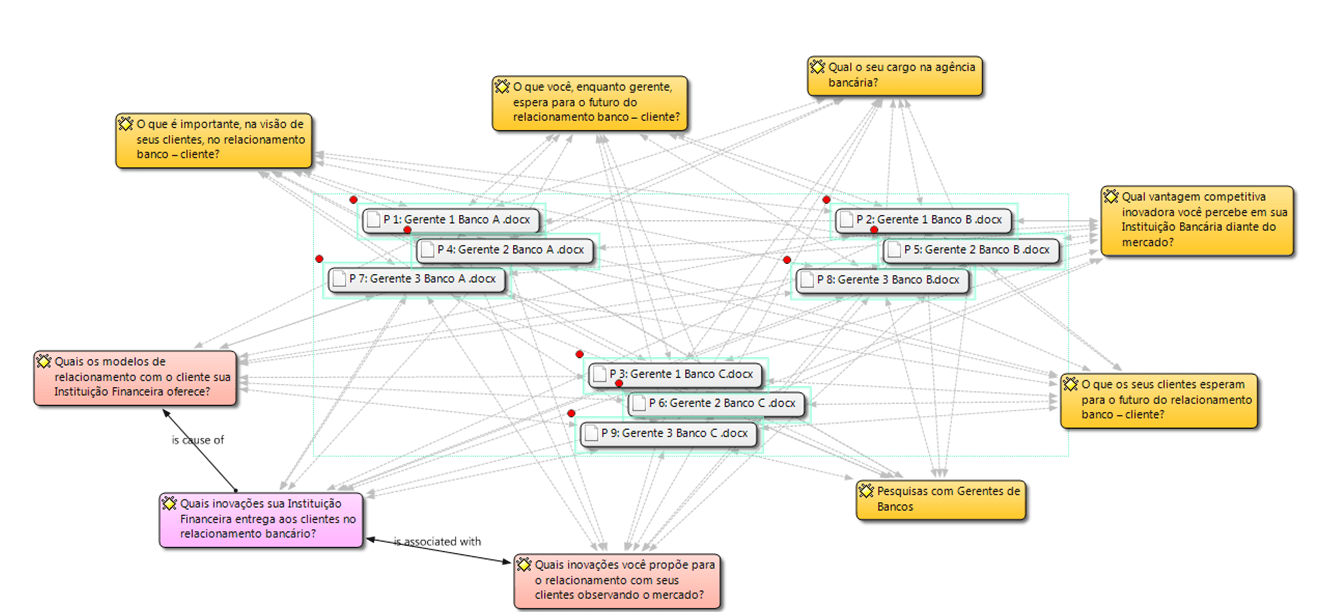

A primeira análise a ser realizada depois que todos os dados já estavam importados e separados; foi a “análise de densidade de importância”. O software Atlas TI7 faz a conexão das informações dos gerentes Banco a Banco, e dimensiona a importância das respostas pelas cores. Importante observar que o tópico guia da entrevista em profundidade era “Inovação no Relacionamento com o Cliente”. O ideal, é que as perguntas diretas ao tema do tópico guiam, apresentassem distinções de cores, tanto nas entrevistas das famílias dos Bancos, quanto na família com todos os Bancos juntos.

As cores brancas representam as Famílias de Bancos, cada família possui 3 gerentes do mesmo Banco, as cores laranjas afirmam que há importância nas “citas”, mas estão interligadas de forma linear, já as cores rosa e rosa-pink apresentam as perguntas das entrevistas que mais mostraram importância de resposta e estão interligadas por “associada com” e “a causa de”, isso nos mostra que a densidade de importância das perguntas estão diretamente associada ao tópico guia da entrevista com destaque para as perguntas: “Quais inovações você propõe para o relacionamento com seus clientes observando o mercado?”; “Quais inovações sua Instituição Financeira entrega aos clientes no relacionamento bancário?”; e, “Quais os modelos de relacionamento com o cliente sua Instituição Financeira oferece?”.

Na figura 2, está explicitado o resultado das análises da densidade por importância:

Figura 2: Banco A, B e C – Análise da densidade

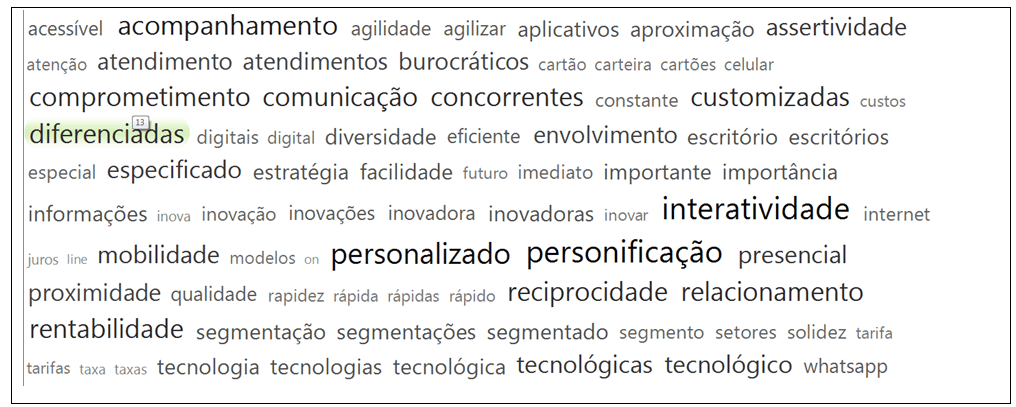

Posteriormente à densidade de importância, iniciou-se o exame de palavras do software Atlas TI (conversão para o Excel e “Nubes de Palabras”), juntamente a essa análise realizou-se o reporte das perguntas para consulta. Nessa etapa, as duas análises andaram lado-a-lado para verificar a intensidade de aparecimento de palavras nas perguntas que faziam o mesmo reporte.

As análises dos resultados no Atlas TI foram resumidas nas tabelas abaixo, cada termo com aparecimento em maior porcentagem nas perguntas com reporte de maior densidade.

Tabela 1: Examinador de Palavras – todos os gerentes

| Bancos A, B e C | ||

| Total de Palavras | Palavras | % |

| 3003 | Agilidade | 0,16 |

| Aplicativos | 0,13 | |

| Atenção | 0,20 | |

| Atendimento | 0,66 | |

| Cartão | 0,56 | |

| Comunicação | 0,07 | |

| Customizadas | 0,06 | |

| Digital | 0,30 | |

| Eficiência | 0,10 | |

| Escritórios | 0,07 | |

| Específico | 0,30 | |

| Facilidade | 0,13 | |

| Futuro | 0,63 | |

| Importante | 0,36 | |

| Informações | 0,07 | |

| Inovação | 1,44 | |

| Internet | 0,27 | |

| Investimento | 0,13 | |

| Juros | 0,20 | |

| On-line | 0,23 | |

| Mobilidade | 0,33 | |

| Personificação | 0,09 | |

| Qualidade | 0,07 | |

| Rapidez | 0,24 | |

| Reciprocidade | 0,10 | |

| Relacionamento | 2,23 | |

| Segmentação | 0,66 | |

| Solidez | 0,07 | |

| Tarifas | 0,16 | |

| Taxas | 0,33 | |

| Tecnologia | 0,48 | |

Fonte: examinador de palavras com conversão para Excel Atlas TI

Figura 3: Examinador de Palavras – todos os gerentes – Bancos A, B e C

As palavras apresentadas nessas análises foram utilizadas para a construção das perguntas dos questionários enviada ao público geral na análise quantitativa.

4.3 ANÁLISE FATORIAL DESCRITIVA

As variáveis caracterizadoras dos respondentes são: A maioria dos entrevistados é do sexo masculino (52,60%) e têm idade entre 20 e 29 (37,02%) e 30 e 39 anos (31,14%). 99,30% dos respondentes são brasileiros e a maioria (60,94%) vive em Belo Horizonte.31,49% dos indivíduos têm superior incompleto e 23,18% têm Pós-graduação/Mestrado/Doutorado, enquanto apenas 1,04% têm Ensino Fundamental.33,22% têm renda mensal de até R$ 2.000,00 e 29,76% têm renda superior a R$ 6.000,00.Os principais bancos utilizados pelos respondentes são Banco B (24,91%) e Banco A (18,69%).50,52% dos entrevistados já viajaram para o exterior e 56,75% não faz uso de serviços bancários no exterior.

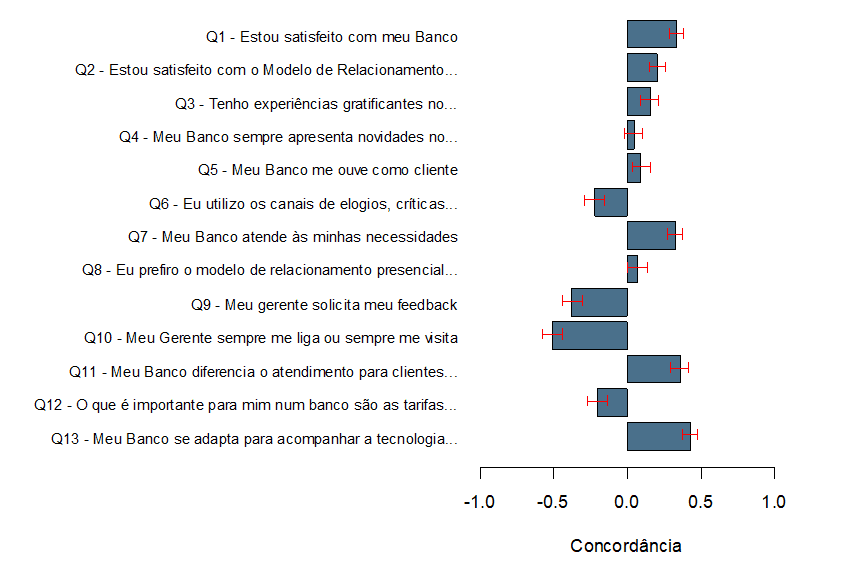

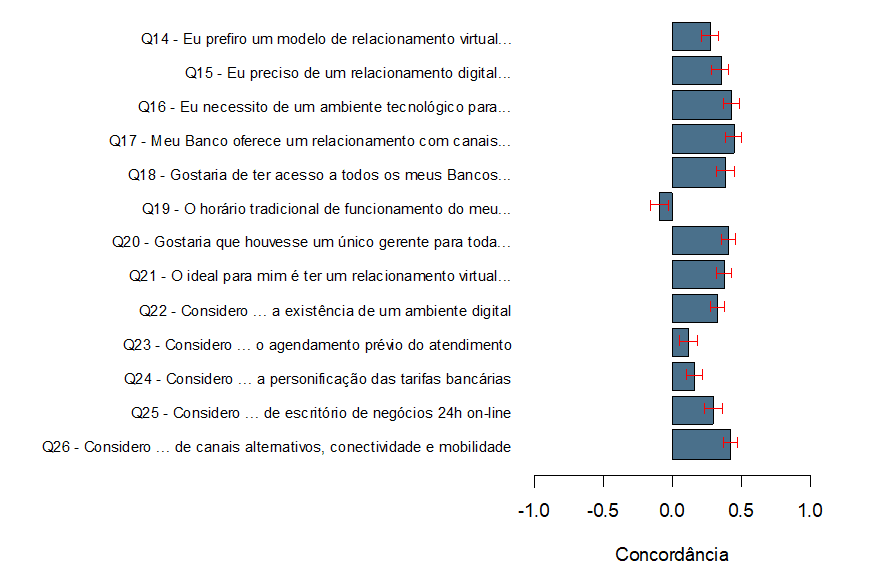

Gráficos 1 e 2 apresentam a análise descritiva das variáveis avaliadas na escala Likert de concordância. Dessa maneira, é importante ressaltar que:

Gráfico 1: Barra e intervalos de confiança para as variáveis Q1 a Q13.

Gráfico 2: Barra e intervalos de confiança para as variáveis Q14 a Q26

4.4 ANÁLISE FATORIAL DE COMPARAÇÃO DAS VARIÁVEIS DA ESCALA LIKERT

A comparação das variáveis em escala Likert entre os clientes que já viajaram e os que não viajaram ao exterior: As variáveis “Estou satisfeito com meu Banco” e “Estou satisfeito com o Modelo de Relacionamento com o Cliente do meu Banco”, apresentaram maior concordância média entre os clientes que já viajaram ao exterior, do que entre clientes que não viajaram ao exterior. As variáveis “Meu gerente solicita meu feedback” e “Meu Gerente sempre me liga ou sempre me visita” apresentaram maior discordância média entre os clientes que não viajaram ao exterior. Os clientes que já viajaram ao exterior concordaram mais com a variável “Meu Banco diferencia o atendimento para clientes importantes” do que os clientes que não viajaram. As variáveis “Meu Banco se adapta para acompanhar a tecnologia do mercado”, “Eu preciso de um relacionamento digital com meu Banco”, “Eu necessito de um ambiente tecnológico para minhas movimentações bancárias” e “Meu Banco oferece um relacionamento com canais alternativos, conectividade e mobilidade” apresentaram maior concordância média entre os clientes que já viajaram ao exterior. Os clientes que não viajaram ao exterior concordam mais com as variáveis “Considero inovador no relacionamento com meu Banco o agendamento prévio do atendimento” e “Considero inovador no relacionamento com meu Banco a personificação das tarifas bancárias” do que aqueles que já viajaram.

A comparação das variáveis em escala Likert entre os clientes que fazem uso de serviços bancários no exterior e os que não fazem, pode-se ressaltar que houve diferença significativa entre os clientes que fazem uso de serviços bancários no exterior, e os que não fazem; sendo que: a) Os clientes que fazem uso de serviços bancários no exterior concordaram mais com as questões “Estou satisfeito com meu Banco” e “Estou satisfeito com o “Modelo de Relacionamento com o Cliente” do meu Banco” do que aqueles que não fazem. b) A variável “Meu Banco diferencia o atendimento para clientes importantes” apresentou maior concordância média entre os clientes que fazem uso de serviços bancários no exterior. c) As variáveis “Meu Banco se adapta para acompanhar a tecnologia do mercado”, “Eu prefiro um modelo de relacionamento virtual com meu Banco”, “Eu preciso de um relacionamento digital com meu Banco”, “Eu necessito de um ambiente tecnológico para minhas movimentações bancárias”, “Meu Banco oferece um relacionamento com canais alternativos, conectividade e mobilidade” e “Gostaria de ter acesso a todos os meus Bancos num único ambiente” apresentaram maior concordância média entre os clientes que fazem uso de serviços bancários no exterior. d) As variáveis “O ideal para mim é ter um relacionamento virtual e presencial com meu Banco”, “Considero inovador no relacionamento com meu Banco a existência de um ambiente digital” e “Considero inovador no relacionamento com meu Banco a existência de canais alternativos, conectividade e mobilidade” apresentaram maior concordância média entre os indivíduos que fazem uso de serviços bancários no exterior.

4.5 ANÁLISE DE AGRUPAMENTO

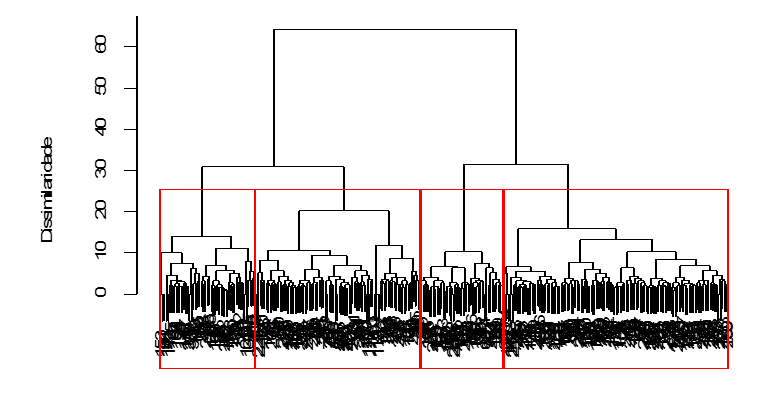

Com o objetivo de agrupar os indivíduos que foram similares quanto às respostas das variáveis avaliadas em escala Likert foi utilizada Análise de Agrupamento. Inicialmente, para determinar o número de grupos, foi utilizada uma Análise Hierárquica de Agrupamento, utilizando o método Ward a partir das distâncias euclidianas e, em seguida, para agrupar os indivíduos, foi utilizado o algoritmo iterativo K-Médias, sendo a distância euclidiana utilizada como medida de dissimilaridade.

A Figura 18 apresenta o Dendograma do agrupamento dos respondentes. O Dendograma é uma ferramenta apropriada para definir o número de grupos, pois uma boa classificação pode ser obtida ao se cortar o Dendograma numa zona onde as separações entre classes correspondam a grandes distâncias (dissimilaridades). Sendo assim, cortando o Dendograma nas zonas onde as separações entre classes correspondem as maiores distâncias, decidiu-se trabalhar com 4 grupos.

Figura 4: Dendograma agrupamento dos indivíduos

Dessa maneira, tem-se que:

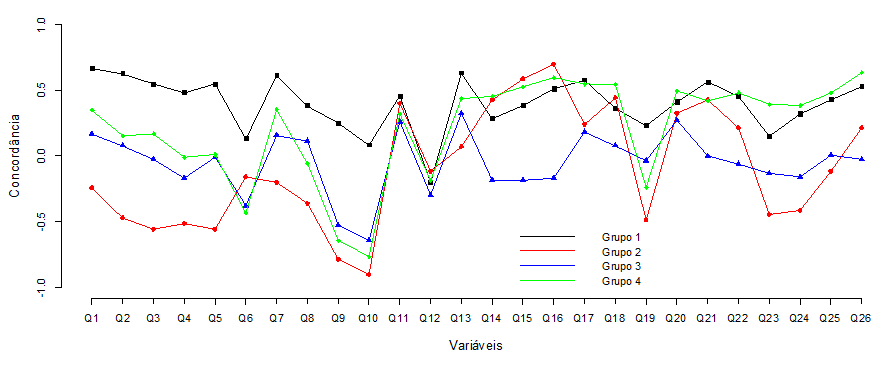

- a) O Grupo 1 é caracterizado por clientes que estão satisfeitos e interagem com seus bancos, e estes bancos são bem adequados às novas tecnologias. b) O Grupo 2 é caracterizado por clientes pouco satisfeitos, que interagem pouco com seus bancos. E, além disso, estes clientes acham seus bancos defasados tecnologicamente. c) O grupo 3é caracterizado pelo baixo relacionamento entre banco e cliente e, pelos clientes que não priorizam o desenvolvimento dos meios digitais do banco. d) O Grupo 4é caracterizado por clientes que valorizam os meios digitais do banco e estão satisfeitos com o modelo de relacionamento de seus bancos.

O gráfico a seguir apresenta as médias de cada pergunta entre os grupos, ficando fácil identificar, de forma geral, que o grupo-1 tende a concordar mais com os itens, enquanto o grupo-2 tende a discordar dos mesmos.

Gráfico 3: Comparação das médias das variáveis entre os grupos

O Grupo 1 é composto por indivíduos mais velhos, enquanto os Grupos 2 e 4 apresentam indivíduos mais novos. A principal diferença entre os grupos em relação à escolaridade é que os Grupos 1 e 3 são os que apresentam maior número de indivíduos com Ensino Fundamental/Médio e menos indivíduos com Superior Completo. O principal banco utilizado pelo Grupo 1 é o Banco B, enquanto no Grupo 2 os bancos mais utilizados são Banco C e D, e nos Grupos 3 e 4 Bancos A e B. Os Grupos 1 e 2 são compostos por indivíduos que já viajaram ao exterior e fazem uso de serviços bancários no exterior, enquanto os Grupos 3 e 4 são compostos por indivíduos que não viajaram e não fazem uso desses serviços no exterior. Os Grupos 2, 3 e 4 estão associados às menores faixas de idade, enquanto o Grupo 1 é associado às idades mais elevadas. Os Grupos 2 e 4 estão mais associados ao Ensino Superior Incompleto e Completo, enquanto os Grupos 1 e 3 foram associados aos níveis de Pós-Graduação. O Banco B foi mais associado aos Grupos 1 e 3, já o Banco D ao Grupo 1. O Grupo 4 foi associado em sua maioria à Banco A e E.

5. CONSIDERAÇÕES FINAIS

O objetivo dessa pesquisa constituiu-se em analisar as características de inovação no relacionamento entre bancos em internacionalização, orientado para o mercado, e seus consumidores; mapear modelos inovadores de relacionamento; confrontar os resultados da pesquisa qualitativa e a quantitativa e, por fim, apresentar um modelo referencial-teórico característico do segmento bancário.

Entre os bancos estudados, foi possível averiguar que suas orientações para o mercado estão totalmente associadas ao modelo apresentado no referencial teórico e suas características. Em 100% dos entrevistados, a OPM para o setor bancário está apta a ter uma cultura orientada para fora, sentir e relacionar-se com o mercado, ter visão estratégica e estrutura com foco no valor superior (DAY, 2001).

Todas as Instituições Financeiras estão em processo de internacionalização, com agências e negócios em todos os continentes; todos os gerentes responderam que possuem clientes que viajam para o exterior e utilizam serviços bancários em viagens e negócios.

É importante ressaltar que nas entrevistas em profundidade houve aproximação dos termos em que os gerentes das três Instituições Financeiras declararam ser inovador; foi possível observar grande parte da inovação na área tecnológica e, consequentemente no processo.

Na pesquisa quantitativa observou-se a predominância de homens, com idades distintas entre 20 a 29 e 30 a 39 anos; em sua maioria brasileiros que vivem em Belo Horizonte. Caracterizam-se por estarem cursando o nível superior ou terem titulação de mestrado, 31,49% e 23,18%, respectivamente. Os principais bancos apresentados foram, em primeiro Banco B, em segundo Banco A, em terceiro Banco D, em quarto a Banco E em quinto Banco C. De todos os entrevistados mais de 50% viajam ao exterior, apesar disso, 56% não fazem uso de serviços bancários em suas viagens a outros países.

Quando comparados os resultados, agrupando os clientes que viajam ao exterior e os que não viajam e, comparados os resultados agrupando os clientes que utilizam serviços bancários no exterior e os que não utilizam, houve mudança significativa quanto à satisfação nas questões “Sou satisfeito com meu Banco” e “Estou satisfeito com o modelo de relacionamento com o cliente do meu Banco”. Percebe-se, portanto, que a segmentação dos públicos nas agências bancárias segundo a renda é fator de satisfação e reconhecimento, conforme o referencial teórico de Gummesson (2010).

Comparando o discurso dos gerentes com as respostas do público geral, observou-se que, ainda que os gerentes afirmem que solicitem feedbacks, liguem e visitem seus clientes e que as taxas e juros são responsáveis para um bom relacionamento, essas questões tiveram discordância por parte do público geral, essas três perguntas tiveram respostas significativas apenas para o público de maior renda.

Além disso, um modelo teórico-referencial característico do segmento bancário com práticas de maior e menor grau de inovação inicia com as Instituições Bancárias tomando as decisões juntamente com o cliente. As melhores ideias provêm de se viver com os clientes, ou seja, os funcionários passam a defender os clientes, pois são valiosos. A fidelidade do cliente é vital para a lucratividade do banco e para as oportunidades de vantagem competitiva e, o comportamento dos concorrentes pode ser previsto quando se escuta o mercado (DAY, 2001).

O modelo de relacionamento mais inovador: 1) Escritório on-line 24 horas; 2) Certificado digital substitui outras ferramentas como cartões; 3) Não há excesso da presença física do cliente nas agências; 4) Um único aplicativo para todas as contas correntes dos clientes (acessibilidade, mobilidade e conectividade); 5) Desenvolvimento de uma plataforma interbancária que proporcione o atendimento num único ambiente para todas as Instituições Financeiras que não configurem negócios; 6) Personificação das tarifas bancárias; 7) Horário diversificado de atendimento, com possibilidade de agendamento; 8) Banco Biônico deve oferecer: agilidade, confiabilidade, atenção, eficiência e facilidade; 9)Chamou a atenção os valores abstratos do relacionamento que, segundo a entrevista em profundidade, não podem se perder ainda que o relacionamento torne-se biônico: agilidade, confiabilidade, atenção, eficiência e facilidade. 10)O modelo de relacionamento menos inovador: a)Não adaptação por parte das Instituições Financeiras para um atendimento rápido, próximo e personificado; b) Exigência da presença física do cliente;c)Falta de canais alternativos para execução do serviço;

Essa pesquisa se limitou a pesquisar três Instituições Financeiras e seus gerentes, de maneira aleatória, além de enviar a pesquisa ao público geral para brasileiros, que possuem ou não, experiência no exterior. Estudos futuros que possam contribuir significativamente para o conhecimento, está no envio do questionário, para estrangeiros que utilizem Bancos Nacionais no exterior, ou brasileiros que residam no exterior, realizar a pesquisa exclusivamente com a geração Y, realizar a pesquisa com brasileiros que estão em intercâmbio para assim, identificar inovações nos relacionamentos com esses possíveis futuros clientes.

Outras sugestões de pesquisas envolvem na área teórica: mensurar a intensidade do nível de orientação para o mercado das Instituições Financeiras, e não apenas a informação de que a empresa seja ou não seja orientada para o mercado. Rediscutir a teoria do marketing de relacionamento, frente à era digital, que alterou os pilares tradicionais do relacionamento face-a-face.

Na área tecnológica, sugere-se pesquisas com vistas ao desenvolvimento de um único aplicativo onde seja possível movimentar todas as contas correntes no celular, e uma plataforma interligada entre as Instituições Bancárias para atendimento não negociais e solução de problemas num único ambiente.

REFERÊNCIAS

BANCO CENTRAL DO BRASIL. Os 50 maiores bancos e o consolidado do Sistema Financeiro Nacional. 2014. Disponível em: <http:// http://www4.bcb.gov.br/top50/port/top50.asp>. Acesso em 03/08/2015 às 21:17h.

BASTOS TIGRE, P. Gestão da Inovação: a economia da tecnologia do Brasil. Rio de Janeiro: Elsevier, 2006.

BESSANT, J., TIDD, J. Inovação e Empreendedorismo. Porto Alegre: Bookman, 2009.

COELHO BAÊTA, A. M. O desafio da criação: uma análise das incubadoras de empresas de base tecnológica. Petrópolis: Vozes, 1999.

COSTA, B. O Mercado Bancário Brasileiro. Foco Econômico. jan, 2013. Disponível em: <http://www.dci.com.br/finacas/foco-economico-mercado-bancario-no-brasil-e-no-mundo-id327557.html> Acesso em 22/07/2015 às 08:35 h.

DAY, G. S. A empresa orientada para o mercado: compreender, atrair e manter clientes valiosos. Porto Alegre: Bookman, 2001.

DESHPANDE, R., WEBSTER, F. E. Organizational Culture and Marketing: defining a research agenda. Chicago: Journal of Marketing v.53, n.1, 1989, p.3-15.

DESHPANDE, R., FARLEY J. U., WEBSTER, F. E. Corporate culture, customer orientation and innovativeness in Japanese firm: a quadrad analysis. Chicago: Journal of Marketing v.57, n.1, 1993, p. 23-27.

GATTERMANN PERIN, M., HOFFMAN SAMPAIO, C., NERO FALEIRO, S. O impacto da orientação para o mercado e da orientação para aprendizagem sobre a inovação de produto: uma comparação entre a indústria eletroeletrônica e o setor de ensino universitário de administração. Curitiba: Revista de Administração Contemporânea v.8, n.1, 2004, jan/mar.

GIL, A.C. Modos e técnicas de pesquisa social. São Paulo: Atlas, 2008.

GOSLIN, M. Relacionamentos em Bancos Comerciais: a adaptação de escalas. Belo Horizonte: FACES R. Adm. v.2, n.1, jan/jun, 2003, p.86-103.

GUEDES, A. L. Internacionalização de empresas como política de desenvolvimento: uma abordagem de diplomacia triangular. Rio de Janeiro: RAP, 2006.

GUMMESSON, E. Marketing de Relacionamento Total. Porto Alegre: Bookman, 2010.

KOHLI, A. K., JAWORSKI, B. J. Market Orientation: the construct, research, propositions and managerial implications. Chicago: Journal of Marketing v. 54, April, 1990, p. 1 -18.

KOTLER, P. Administração de Marketing. São Paulo: Prentice Hall, 2000.

KOTLER, P., KELLER, K. L. Administração de Marketing. São Paulo: Pearson Prentice Hall, 2007.

LIMA FARIA, L. H., GIULIANI, A. C., KASSOUF PIZZINATTO, N., Rueda Elias Spers, V. 20 anos de publicações sobre marketing de relacionamento no Brasil: uma análise da produção acadêmica de 1992 a 2012. Revista Brasileira de Marketing – ReMark v. 13, n. 1, 2014, jan/mar.

MALHOTRA, N. K. Marketing research: na applied orientation. Prentice-Hall: 3ª ed., 1999.

MANUEL BANEGIL PALACIOS, T., MEIRELES DE SOUSA, J. M. Estratégias de Marketing Internacional. São Paulo: Atlas, 2004.

NARVER, J. C., SLATER, S.F. The effect of a Market orientation on business profitability. Journalof Market – FocusedManagent v.2, 1998, p.241-276.

PORTER, E. M. Competição: estratégias competitivas essenciais. Rio de Janeiro: Campus, 1999.

PRAHALAD, C. K., HAMEL, C. Competindo pelo Futuro: estratégias inovadoras para obter o controle do seu setor e criar os mercados de amanhã. Rio de Janeiro: Elsevier, 2005.

SARFATI, G. Manual de Diplomacia Corporativa: a construção das relações internacionais da empresa. São Paulo: Atlas, 2007.

SCHERER, F. O., CARLOMAGNO, M. S. Gestão da Inovação na Prática. São Paulo: Atlas, 2009.

SHETH, J. N., GARDNER, D. M., GARRET, D. E. Marketing Theory: evolution and evaluation. Canadá, 1998.

TIDD, J., BESSANT, J., PAVITT, K. Managing Innovation: integrating Technological, Market and Organizational Change. Techbooks: 3ª ed., 2005.

TIEMI BASTOS, L., FELDMANN, P. R., MARTINS DIAS FOUTO, N. M. Inovação de varejo sustentável: e-commerce e comércio justo. Santa Maria: Revista de Administração UFSM, v.7, set, 2014, p.88-99. Edição Especial.

VAVRA, T. G. Marketing de Relacionamento: aftermarketing. São Paulo: Atlas, 1993.

WALSH, I. et al. The Bionic Bank. BCG Perspectivies, march, 2015. Disponível em: https://www.bcgperspectives.com/content/articles/financial_institutions_digital<economy_bionic_ bank/ acesso em 27/03/2015 às 15h.

[1] Doutorando em Relações Internacionais no Instituto Superior de Ciências Políticas e Sociais pela Universidade de Lisboa (em licença). Mestre em Administração pela Fundação Mineira de Educação e Cultura. Especialista em Estudos Diplomáticos pela Faculdade Milton Campos/CEDIN. Especialista em Marketing pela PUC-Minas. Graduado em Comunicação Social pela UniFAE.

[2] Orientador. PhD. Pós-doutor em Administração pelo Cepead/UFMG em co-tutela com o ISEG Lisbon School of Economics & Management. Doutor em Ciência da Informação pelo ECI/UFMG. Mestre em Administração pela Fundação João Pinheiro.

Enviado: Junho, 2020.

Aprovado: Fevereiro, 2021.