ARTIGO ORIGINAL

BENVINDO, Juliane Mathias [1]

BENVINDO, Juliane Mathias. Administração profissional e desempenho econômico-financeiro como diferencial competitivo: uma análise em um clube desportivo. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 06, Ed. 11, Vol. 09, pp. 52-78. Novembro 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/administracao-profissional

RESUMO

Os clubes do futebol brasileiro vêm apresentando óbices pela má administração de recursos e a constante elevação de dívidas. O que evidencia a necessidade da discussão sobre a profissionalização da gestão dos clubes, distanciando-se de uma possível crise financeira. Cabe destacar que, como questão norteadora, o presente estudo, indaga como a aplicação de um sistema de administração profissional pode modificar a situação econômico-financeira deficitária de um clube poliesportivo. Tendo como objetivo principal compreender o funcionamento da dinâmica de gestão de um clube desportivo que adota um modelo de administração profissional a fim de reverter um quadro financeiro deficitário. A fim de obter maior proximidade com os fatos, foi realizada uma pesquisa exploratória, com abordagem qualitativa e quantitativa, e por meio da análise de dados, verificou-se como uma gestão profissional influencia no desempenho financeiro em entidades esportivas e como são executadas as medidas que impulsionam os desempenhos em termos de gestão e atividades fins, garantindo assim uma vantagem competitiva entre os concorrentes. O Clube de Regatas do Flamengo é o objeto de estudo deste trabalho e para compreender seu processo de profissionalização de gestão, buscou-se entender como a aplicação de um sistema de gestão estratégica poderia potencializar a reversão de um quadro de déficit financeiro de um clube poliesportivo. As análises das demonstrações financeiras forneceram dados que evidenciam resultados expressivos na área financeira, e que o Clube no período de 2015 a 2019 obteve bons desempenhos econômico-financeiros, bem como atingiu seus objetivos estabelecidos no planejamento estratégico formulado em 2013, ano que se implantou a administração profissional.

Palavras-chave: Administração profissional, Clubes de futebol, desempenho econômico-financeiros.

1. INTRODUÇÃO

A economia do futebol brasileiro, de acordo com estudos da Ernst & Young (2019) movimentou cerca de R$ 52,9 bilhões de reais em 2018, ao passo que pesquisas da Sports Value (2019) revelam que houve um aumento de 86% das dívidas, no período de 2011 a 2018, enquanto a inflação acumulada desse mesmo período foi de 60%, e concluem que os clubes brasileiros trabalham com custos acima de suas capacidades e continuam a operar de forma alavancada.

Nos últimos anos, as entidades desportivas se tornaram destaque no mercado por suas altas transações financeiras, e devido a isso, há uma crescente procura por boas práticas de gestão e uma administração profissional à frente dessas instituições.

Sob essa perspectiva é importante destacar que o futebol se tornou uma grande potência econômica, e assim, surge uma demanda por gestores e administradores capazes de tornar esse setor em um dos mais rentáveis de forma sustentável.

Dessa forma, deixa-se de lado o enfoque apenas no entretenimento e o aspecto econômico passa a ser tratado com seriedade, pois se entende que a partir dele é possível alcançar o crescimento desses clubes.

Nesse contexto, a análise das demonstrações financeiras é um importante instrumento para verificar e realizar um diagnóstico financeiro dessas entidades por intermédio dos índices financeiros. Cada índice utilizado permite que informações cruciais sejam extraídas para a execução do monitoramento da saúde financeira da instituição.

O diagnóstico da saúde financeira é crucial à medida que há uma crescente alta das movimentações financeiras, o que pode acarretar altos saldos deficitários, caso não seja identificado um eventual fator de risco às finanças.

Logo, é evidente que com uma correta representação do cenário, é possível estabelecer planos e diretrizes, bem como possibilitar uma melhor atuação da gestão. Sob a perspectiva de Eça et al (2018), os administradores dos clubes têm como desafio os trade-off entre desempenhos, haja vista as altas contrações de dívida para financiar os grandes investimentos financeiros para a montagem de um bom elenco.

Na busca por um bom elenco atuante nas competições, há um elevado dispêndio para financiar grandes contratações. Os gastos com pessoal é um dos principais componentes de custos, e consequentemente, leva a sucessivos resultados negativos, como por exemplo, um passivo a descoberto durante o exercício financeiro.

Diante do exposto, chegou-se a seguinte questão norteadora: Como a aplicação de um sistema de administração profissional pode modificar a situação econômico-financeira deficitária de um clube poliesportivo?

Nesse entendimento, a presente pesquisa tem como objetivo principal compreender a dinâmica de gestão de um clube desportivo que adota um modelo de administração profissional a fim de reverter um quadro financeiro deficitário. Haja vista a grande deficiência dos atuais gestores esportivos em manter seus clubes com performance esportiva e operacional com altos resultados, por meio de uma análise do contexto atual, o estudo tem como objetivos específicos verificar a aplicabilidade de um modelo de gestão profissional que visa otimizar operações financeiras, além de avaliar medidas a serem aplicadas na administração que contribuem na alavancagem dos desempenhos em termos de gestão e atividades fim garantindo assim uma vantagem competitiva entre os concorrentes.

Este trabalho justifica-se, sobretudo, porque grandes potências do futebol brasileiro possuem dívidas expressivas que se elevaram nos últimos anos. É importante tratar do assunto a fim de recuperar esses clubes, bem como expandir novos campos de atuação para o administrador ou o profissional da área de finanças.

2. REFERENCIAL TEÓRICO

2.1 ADMINISTRAÇÃO PROFISSIONAL EM CLUBES DE FUTEBOL

Um dos maiores desafios da direção dos clubes brasileiros é a quitação de dívidas, sobretudo, atuar em equilíbrio financeiro. Com custos de operação acima de suas capacidades, estas entidades atuam sem credibilidade no mercado, haja vista o atraso nos pagamentos e compromissos financeiros. Segundo aponta a Sports Value (2020, p. 12) “Muitos clubes perderam o controle sobre os custos com futebol, gastando muito acima de suas possibilidades.”. A administração profissional demonstra-se um caminho para ir de encontro a este desafio, buscando a melhor forma para sanar as dívidas e manter de forma sustentável a saúde financeira da entidade.

O saldo deficitário crescente, evidenciando despesas excedendo a entrada de receitas, só justifica o aumento da demanda por uma administração competente e profissional nessas instituições, tendo em vista a comprovação da ineficiência das atuais gestões. Conforme Santos et al (2020, p. 69), “[…] a evidência de dívidas maiores que as receitas, além de contribuir para o mau desempenho econômico-financeiro, ratifica a má gestão dos recursos.”.

Diante dessa realidade, é importante destacar a atuação de um administrador nessas entidades, que por vezes são geridas de forma amadora e imprudente. Sua atuação não vai muito além do que se exige da profissão, mas é necessária a fim de gerir e alocar recursos da forma correta. Spessoto (2008) menciona que o papel do administrador no futebol não é muito diferente do que ele exerce numa empresa, e justifica que os dirigentes ao executar uma administração profissional devem desenvolver as mesmas habilidades.

A falta de profissionalismo e a negligência com que atuam, comprova que a atuação de dirigentes amadores fortalece a imagem negativa dessas instituições, principalmente pela deterioração das contas.

Ao longo dos últimos anos os clubes de futebol passaram por dificuldades econômicas fruto de gestores apaixonados, amadores e com visão a curto prazo (SPESSOTO, 2008). Em complemento, de acordo com a concepção de Santos et al (2020, p. 68), “a má gestão dos recursos leva os clubes brasileiros em geral a apresentarem um alto endividamento, prejudicando o seu desempenho econômico-financeiro e contribuindo para o declínio de sua solvência.”.

Dessa forma, pode-se afirmar que a falha na gestão nos clubes pode tornar grandes potências do futebol brasileiro em times endividados e com falta de credibilidade perante credores e sociedade.

Dantas et al (2015, p. 114) afirmam que “Existe hoje uma preocupação maior dessas entidades em aliar gastos com o desempenho da organização, tanto na questão econômico-financeira, quanto na maximização das conquistas esportivas.”.

A transformação do setor aliado a uma crescente busca por transparência, além de responsabilidade fiscal e financeira, trouxe mudanças na forma de gestão dos clubes, ainda que isso não seja majoritariamente realidade entre eles.

Bonfim e Cole (2019) argumentam que devido às modificações em sua forma de gestão, os clubes começaram a compreender que se faz necessário uma visão holística e capital humano especializado visando à geração de receitas e diminuição de despesas.

As mudanças nos cenários em que atuam trouxeram à tona a necessidade de uma administração preparada para gerir recursos e manter um equilíbrio financeiro. A cada transação financeira fica notório que é preciso saber alocar esses recursos de forma assertiva visando a manutenção e crescimento dos clubes. Segundo Leoncini e Silva (2005, p. 14), “essas mudanças foram motivadas por certas percepções sobre o potencial do futebol como negócio, dentro de uma racionalidade que chamamos de econômica.”.

O grande potencial econômico do futebol evidencia que o enfoque não pode ser mais tão somente na montagem de um grande elenco para ganhar competições e agir de forma irresponsável para financiar gastos.

Para Deheshti et al (2018) o futebol deixou de ser somente um entretenimento e transformou-se em uma grande indústria de negócios, não sendo apenas sobre ganhar e perder em um jogo, mas também de ganhar dinheiro.

Para que o futebol possa ser um entretenimento, e paralelamente, o clube consiga ser responsável financeiramente, é de fundamental importância que a gestão esteja alinhada com os objetivos e compromissos financeiros. E, para que isso seja possível, é necessário um acompanhamento constante da situação financeira, bem como a utilização de indicadores que forneçam um diagnóstico fidedigno e condizente com a realidade.

É de fundamental importância que haja um acompanhamento da situação financeira dos clubes por intermédio de indicadores que possam demonstrar a real situação econômico-financeira, a fim de obter resultados positivos (BONFIM; COLE, 2019).

Dessa forma, a análise financeira se torna um instrumento relevante para as organizações, uma vez que retrata a saúde financeira da instituição e constitui um instrumento importante para a gestão da empresa.

2.1.1 A LEI PELÉ

A Lei nº 9.615, promulgada em de 24 de março de 1998, também chamada de Lei Pelé, rege normas gerais sobre desporto no Brasil. De acordo com essa Lei, os clubes desportivos são obrigados a realizar a publicação anualmente de suas demonstrações financeiras. Além disso, devem seguir os padrões e critérios definidos pelo Conselho Federal de Contabilidade (CFC).

No Brasil, os clubes sempre foram considerados entidades sem fins lucrativos e, antes da Lei Pelé, nunca prestaram contas à sociedade. As irregularidades na gestão desses clubes e a atual legislação esportiva obrigam os gestores a repensar suas políticas de resultados, fazendo com que a sobrevivência financeira passe a ser a principal preocupação destas instituições daqui por diante. (SILVA; CARVALHO, 2006, p. 14)

Essa lei visa proporcionar uma maior transparência financeira e um maior profissionalismo aos clubes nacionais. Foi preciso a partir de uma legislação impor algumas práticas de gestão, uma vez que os dirigentes dos clubes não se atentavam para tal. Nesse contexto, Andrade (2009, p. 24) esclarece que “[…] para o sucesso econômico-financeiro é necessário seguir à risca as Leis que regulamentam o setor, bem como cumprir com as obrigações fiscais, pagando em dia salários aos atletas, recolhimento do INSS, e impostos municipais, estaduais e federais.”.

Se os clubes seguirem as normas e priorizarem uma atuação em conformidade com suas receitas e, acima de tudo, se organizarem para quitar compromissos financeiros, certamente alcançarão um outro patamar no cenário em que operam.

Silva e Carvalho (2006, p. 1) ainda afirmam que “O esforço despendido pelos clubes para cumprir as exigências estabelecidas na Lei Pelé deve trazer, entre outros benefícios, a melhoria da imagem da instituição e a valorização de sua marca e de seus atletas.”.

Diante deste contexto, essa lei veio de encontro a uma deficiência do setor em ter de forma clara, correta e regular a publicação das demonstrações contábeis de cada ano de exercício.

Dessa forma, uma legislação própria se fez necessária para que os clubes se atentassem a essa nova realidade. À medida que as movimentações financeiras aumentam, as responsabilidades ligadas a elas também, logo se deve priorizar o cumprimento da legislação visando adequação às normas.

2.1.2 PROGRAMA DE MODERNIZAÇÃO DA GESTÃO E DE RESPONSABILIDADE FISCAL DO FUTEBOL BRASILEIRO – PROFUT

Nota-se que à medida que o volume das movimentações financeiras se eleva, os clubes não conseguem administrar as entradas e saídas desses recursos, e consequentemente, apresentam altos débitos perante diversas instituições.

Nesse contexto, foi promulgada em 4 de agosto de 2015, no Congresso Nacional, a lei nº 13.155, o chamado PROFUT (Programa de modernização da gestão e de Responsabilidade fiscal do Futebol brasileiro), que se tornou um marco para o futebol brasileiro, uma vez que possibilita e incentiva a responsabilidade fiscal e financeira de entidades desportivas profissionais de futebol brasileiro.

De acordo com Silva e Silva (2016) “[…] nota-se que apesar do alto número de condições expostas, estes são balizas fundamentais para que as entidades, mesmo que de meio coercitivo, as respeitem, sob pena de perder a possibilidade de parcelamento.”.

Em termos gerais, essa lei permite que haja o refinanciamento das dívidas e, adicionalmente, os clubes são beneficiados com a redução de multas, juros e encargos legais, por exemplo. Esse programa é destinado a incentivar essas instituições desportivas a adoção de boas práticas de gestão e, consequentemente, a redução de seus débitos.

No que se refere ao parcelamento especial de débitos das entidades desportivas profissionais de futebol perante a União, realizadas pelas entidades que aderirem ao Profut poderão parcelar os débitos na Secretaria da Receita Federal do Brasil do Ministério da Fazenda, na Procuradoria-Geral da Fazenda Nacional e no Banco Central do Brasil, e os débitos previstos na Subseção II, no Ministério do Trabalho e Emprego. (SILVA; SILVA, 2016, p. 522)

A aplicação dessa lei se torna de extrema importância para as entidades desportivas, haja vista a inerente ineficiência em eliminar o saldo deficitário. Com ela o montante de dívidas pode ser financiado e assim, os clubes podem operar no mercado com mais credibilidade, caso honrem seu compromisso. Faria (2017, p. 16) ressalta que “A lei se trata no âmbito de impostos, porém, está gera impacto em diversos aspectos financeiros do clube.”.

2.2 GESTÃO E PLANEJAMENTO ESTRATÉGICO

A gestão e o planejamento estratégico quando juntos, atuam conduzindo a empresa em um ambiente onde as mudanças podem trazer impactos a ela em relação ao setor que atua, e são, na verdade, ferramentas gerenciais muito significativas para a organização. Na visão de Prykhodko e Tomenko (2019) cada momento determina o que a organização deve fazer, de forma a atingir os objetivos desejados no futuro, levando em consideração que o ambiente e as condições de existência do esporte estão em constantes mudanças.

A cada modificação do ambiente é necessário prever e determinar ações de conduta, para que a empresa consiga atingir objetivos e metas independentemente do que o ambiente apresente.

Uma das maneiras pelas quais uma empresa pode escolher suas estratégias é por meio do processo de gestão estratégica. Esse processo é um conjunto de análises e decisões que aumentam a probabilidade de a empresa ser capaz de escolher uma ‘boa’ estratégia, isto é, uma estratégia que levará à vantagem competitiva. (BARNEY; HESTERLY, 2017, p. 22)

A organização deve estar pronta para se adaptar às diferentes realidades que o ambiente traz à tona. O mercado em que atua é um macroambiente propenso a constantes modificações, e se uma organização não for capaz de se adequar a elas, está fadada ao fracasso.

O planejamento estratégico formula planos e estratégias para que a organização seja guiada de forma adequada no ambiente em que se insere. Levar em conta o ambiente em que se está inserida é de extrema importância, principalmente porque, muitas das modificações atuam contra a existência da empresa e é preciso ser capaz de atuar sobre elas.

Sun Tzu (Sec. VI a.C., p. 67) menciona que “Ao longo de seu curso, a água molda-se ao terreno onde corre. Da mesma forma, seu exército deve adaptar-se ao terreno onde se move.”. Parafraseando ao contexto empresarial, o gestor deve estar preparado para conduzir e adaptar a empresa no cenário em que se insere. Assim, a organização não se abalará facilmente, e manterá seu desempenho.

Sob a perspectiva de Prykhodko e Tomenko (2019) a gestão estratégica não utiliza a lógica ‘daqui para frente’, mas ‘ver do futuro para a vida de hoje’ e argumentam que é o fator mais significativo para o sucesso na competição no auto esporte.

Em um macroambiente onde há constantes transformações, é de fundamental importância uma administração que saiba lidar com as diversas circunstâncias que a empresa enfrenta.

É principalmente em um contexto de constantes mudanças que a gestão estratégica se insere juntamente com o planejamento fornecendo meios para que a organização siga de forma coesa no ambiente. Atingindo objetivos por meio de estratégias preestabelecidas que de maneira sinérgica proporcionem a organização atuar de forma eficaz proporcionando maior desempenho.

Para uma gestão e planejamento eficazes, é preciso abordar algumas áreas da empresa, como a financeira. Silva (2017) concluíram que uma análise financeira com o uso das demonstrações contábeis, fornece fatos detalhados aos gestores, permitindo compreender o ocorrido e reestruturar planos para o futuro.

2.2.1 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

As demonstrações contábeis integram as informações financeiras divulgadas por uma entidade e que traduzem o resultado final do ano do exercício.

As demonstrações transmitem informações relevantes da situação contábil da empresa às partes interessadas. Cada um dos stakeaholders possui interesse e precisa estar a par do que ocorre na empresa. Assim, a partir delas é possível tomar conhecimento de informações específicas da organização.

Segundo o Pronunciamento Técnico CPC-26 (CPC, 2011, p. 3), as demonstrações contábeis “[…] são aquelas cujo propósito reside no atendimento das necessidades informacionais de usuários externos que não se encontram em condições de requerer relatórios especificamente planejados para atender às suas necessidades peculiares.”.

A análise das demonstrações visa oferecer um diagnóstico preciso a respeito da real situação econômico-financeira da organização. E sua publicação é vital para que haja transparência e auxilie a tomada de decisões. Na percepção de Bazzi (2016, p. 3) “[…] auxilia os usuários na otimização de suas decisões em relação à empresa, pois combina um conjunto de indicadores obtidos nas demonstrações contábeis.”.

A análise das demonstrações é um instrumento que fornece o retrato da situação econômico-financeira da empresa, e por isso, é utilizado em larga escala tanto para se ter um diagnóstico quanto para auxiliar à tomada de decisão. Akhtar e Liu (2018) esclarecem que as demonstrações são constituídas por informações significativas disponibilizando informações que são necessárias para realizar análises confiáveis e relevante para proprietários e outras partes interessadas.

Na análise, os dados são verificados por meio da decomposição, da comparação e da interpretação de informações julgadas como importante para clarificar a situação financeira. De forma sucinta, dados quantitativos são meticulosamente estudados e, a partir disso, são criados dados qualitativos que fornecem parâmetros para a análise e processo de decisão. Para Lima (2019) com a análise das demonstrações contábeis é possível notar variações quantitativas e qualitativas no patrimônio da organização, dessa forma a partir da comparação do desempenho econômico e financeiro em determinado período, é factível diagnosticar o cenário atual e prever tendências futuras.

A sua utilização permite, por meio das variações qualitativas e quantitativas, apurar pontos alarmantes ou que precisem de um monitoramento, e assim, permite a elaboração de prioridades na tomada de decisão e planejamento de etapas futuras.

Segundo o Pronunciamento Técnico CPC-00 R2 (CPC, 2019, p. 5), fornecem “[…] informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade.”.

Após a análise, fica perceptível o grau de desempenho financeiro que a entidade teve, bem como é possível averiguar a eficiência da gestão frente às demandas e gestão de recursos. Dessa forma, a análise das demonstrações fornece uma base não só para a tomada de decisão, mas também para a medição de responsabilidade e de desempenho organizacional.

Para uma performance positiva é necessário também obter diferenciais que conduzam a entidade de forma coesa no ambiente. Muitas das vezes esse diferencial é intrínseco, como por exemplo, um desempenho econômico-financeiro que traga vantagem competitiva frente aos concorrentes.

Silva et al (2016) afirmam que a análise das demonstrações é um instrumento gerencial, utilizado por uma organização que permite o alcance de uma vantagem competitiva.

Com um panorama correto da situação financeira, é possível tomar melhores decisões e alocar recursos de forma assertiva. Dessa maneira, esses diferenciais demonstram sua importância à medida que é por intermédio deles que a organização se sustenta.

2.2.2 ÍNDICES ECONÔMICO-FINANCEIROS

Para a análise das demonstrações, se faz necessário o uso dos índices visto que possibilitam o acompanhamento de um cenário de forma precisa e detalhada. Os índices que traduzem a situação econômico-financeira das instituições são métricas responsáveis por auxiliar na tomada de decisão e avaliação organizacional.

Nessa perspectiva, no entendimento de Filho (2016, p. 25), “Os indicadores, índices ou quocientes financeiros fornecem uma avaliação sobre o desempenho econômico-financeiro da empresa, sobre diferentes aspectos, através do resultado de um determinado quociente e a avaliação do analista.”.

Dessa forma, os índices financeiros são ferramentas utilizadas para mensurar o desempenho e realizar um diagnóstico da saúde financeira de uma organização e que podem ser analisados de forma individual ou conjunta em diferentes períodos.

Na concepção de Lima (2019, p. 130), os índices financeiros “[…] auxiliam na mensuração de maneira condensada dos dados expostos nas demonstrações contábeis revelando através dos resultados a posição da organização no contexto financeiro, econômico e patrimonial.”.

De forma concisa, pode-se afirmar que os índices financeiros nada mais são do que métricas de desempenho, que por meio de comparações retratam o cenário estudado. Por meio de dados quantificáveis contidos nas demonstrações, é possível mensurar os resultados da organização a partir da criação de dados qualitativos fornecidos a partir da análise.

Sem o auxílio desses índices, dificilmente se terá dimensão da situação econômico-financeira de uma entidade. Portanto, são de extrema importância e devem ser utilizados com o propósito de se realizar uma análise correta e eficaz.

Tabela 1 – Índices econômico-financeiros

| Índice | Fórmula | Parâmetros de Interpretação | Parâmetros de análise |

| Liquidez Geral | AC + ANC / PC + PNC | Indica se a proporcionalidade dos bens e direitos em relação ao total de dívidas. | Quanto maior, melhor. Deve ser maior que 1. |

| Endividamento Geral | ((AT-PL)/AT) x 100 | Indica, no curto e no longo prazo, a solvência da empresa. | Quanto menor, melhor. |

| Composição do endividamento | (PC/CTt) x 100 | Indica a proporção das dívidas a curto prazo em relação as dívidas totais da empresa. | Quanto menor, melhor. |

| Retorno sobre o investimento | (LL/AT) x 100 | Indica a relação entre os resultados da empresa e o volume de recursos nela investidos por sócios e terceiros. | Quanto maior, melhor. |

| Retorno sobre o patrimônio líquido | (LL/PL) x 100 | Indica quanto a empresa gera de lucro líquido em função de seu capital próprio (patrimônio líquido). | Quanto maior, melhor. |

Fonte: Adaptado de Bazzi (2016). Legenda: AC – Ativo Circulante; ANC – Ativo Não Circulante; PC – Passivo Circulante; PNC – Passivo Não Circulante; AT – Ativo Total; CTt – Capital de Terceiros; LL – Lucro Líquido; PL – Patrimônio Líquido.

2.3 VANTAGEM COMPETITIVA

A vantagem competitiva está estritamente relacionada com a criação de valor. É o diferencial percebido pelo consumidor final que o destaca entre os concorrentes. À medida que uma organização busca um posicionamento estratégico no mercado, e aplica estratégias difíceis de serem copiadas pelos concorrentes, ela conquista uma vantagem competitiva.

Para Ito et al (2012, p. 302) “A vantagem competitiva não é fruto apenas da posse de recursos competitivos ou do poder de mercado em uma estrutura industrial. A vantagem origina-se do valor que é criado pela conexão do externo com o interno.”.

A vantagem competitiva tem uma questão de raridade a ela relacionada. Toda vantagem competitiva tem um eixo de raridade, justamente porque o processo de criação de valor gera um diferencial, em geral, difícil de ser imitado, o que o torna único.

Porter (1996) menciona que estratégia competitiva é sobre ser diferente. É justamente escolher um conjunto diferenciado de atividades que juntas entregam um mix único de valor. Ainda segundo o autor, a essência da estratégia é escolher atividades diferentes das que os rivais, isto é, os concorrentes utilizam.

Em um contexto altamente competitivo e onde o consumidor procura um atrativo que o auxilie a escolher a melhor opção dentre os diversos atuantes do setor, a busca das empresas pela vantagem competitiva revela-se essencial, pois assim elas podem garantir um lugar de destaque em relação à concorrência no mercado em que atua.

Nesse sentido, Deheshti et al (2018) argumenta que a primeira e mais importante função da vantagem competitiva é garantir a sobrevivência das organizações. Isso se garante com um desempenho superior ao da concorrência, trazendo também certa diferenciação para se destacar.

Uma vantagem competitiva pode gerar resultados maiores e melhores se for sustentável. Isto é, de forma mais duradoura, uma vantagem que se prolongue em longo prazo.

Por trás de um desempenho positivo existe uma estratégia que foi formulada pensando em atingir objetivos e metas para que, em determinado período já estabelecido, a organização chegue a um posicionamento que lhe traga vantagens.

Atualmente, a fim de ser bem-sucedido na indústria do futebol ao mais alto nível, o clube deve possuir vantagens na geração de receitas que, juntamente com a solidez financeira, é um fator que ao longo prazo o ajuda a fazer investimentos para aumentar o desempenho esportivo (WAADEN, 2019).

2.4 ANÁLISE DO AMBIENTE COMPETITIVO

A alta competitividade faz com que o ambiente e o mercado que a empresa está inserida, estejam sempre em processo de mudanças. As empresas devem sempre estar atentas e dispostas a serem orientadas ao mercado para que consigam seguir de forma atingir seus objetivos e um alto desempenho.

O mercado em que a organização se insere, e que sofre constantes mudanças, é o ambiente externo, ou seja, é o ambiente em que ela atua. Nogueira (2014) afirma que o ambiente externo, também chamado de macroambiente, deve ser analisado com frequência e conceitua como aquele que a empresa tem uma relação de trocas, seja em relação a recursos, matéria-prima, ou até mesmo a venda de produtos e/ou serviços.

A empresa está fadada às mudanças do mercado, direta ou indiretamente, sejam no ambiente geral ou no operacional. É importante que ela conheça esses ambientes e se prepare para que não sofra (ou amenize) os efeitos negativos que as mudanças podem ter.

Todos os negócios operam em um ambiente geral, que é composto por uma multiplicidade de variáveis interagindo dinamicamente entre si, como variáveis econômicas, sociais, tecnológicas, culturais, legais, demográficas e ecológicas. Todas elas causam impactos profundos em todas as empresas sem discriminação. (CHIAVENATO, 2012, p. 41)

Para que a gestão saiba lidar com esse ambiente que exerce forças que afetam a empresa, é necessário conhecê-la. A técnica amplamente utilizada para a compreensão do ambiente é a matriz SWOT, uma ferramenta que auxilia no mapeamento do ambiente.

Sertek et al (2012), esclarecem que a sigla originada da Língua Inglesa, corresponde o que para o português pode ser traduzido como pontos fortes (Strenghts) e fracos (Weakness), oportunidades (Opportunities) e ameaças (Threats). Os dois primeiros pontos se referem ao ambiente interno da empresa, e as oportunidades e ameaças ao externo.

Apesar de parecer simples, essa ferramenta é uma significativa ferramenta gerencial, uma vez que fornece à empresa um mapeamento preciso de seu ambiente e dá base para a tomada de decisões que a faça ter um maior desempenho e atuação no seu contexto, dentro do mercado em que se insere.

2.5 ESTUDOS ANTERIORES

Na literatura há diversos trabalhos que discorrem sobre análise econômico-financeira de clubes do futebol brasileiro, e paralelamente, buscam relacionar esses resultados à gestão dessas entidades. Os estudos anteriores têm por propósito integrar o referencial teórico do presente trabalho.

Dentre eles, cabe destacar os estudos do Itaú BBA (2020) que utilizou critérios de contabilização e análise econômico-financeira com base nos dados contábeis e da imprensa do ano de 2019. Constatou-se que os custos e despesas tiveram o maior aumento anual desde 2012, com uma elevação de 14%, em contrapartida, houve um aumento de somente 9% nas receitas totais. Afirmam ainda, que os clubes podem ser divididos em dois blocos, os com boas práticas de gestão que atuam em equilíbrio, e os que aplicam com medidas irresponsáveis operando acima de suas capacidades.

Além disso, realizaram uma projeção para 2020 utilizando as informações do ano anterior como referência. Segundo as análises, a pandemia traria uma realidade jamais vista, principalmente por causa da baixa nas receitas, mas que essa ruptura já era prevista devido à alta quantidade de clubes ‘respirando com ajuda de aparelhos’.

O trabalho de Silva et al (2019) teve como objetivo analisar a relação econômico-financeira dos clubes Grêmio Foot-Ball Porto Alegrense e Sport Club Internacional e os reflexos em campo, no ano de 2016. Foi realizada uma análise das demonstrações contábeis dos anos de 2013 a 2017, por meio do levantamento e da interpretação dos dados. Com as informações auferidas, foi concluído que os altos rendimentos são frutos de um desempenho favorável dentro de campo, em contrapartida, um mal desempenho em campo afeta os rendimentos de forma negativa.

Muniz e Silva (2020) buscaram em seu estudo verificar a relação entre a situação econômico-financeira e o aproveitamento nas partidas oficiais dos dez clubes mais bem colocados do ranking da Confederação Brasileira de Futebol (CBF) do ano de 2018, no período de 2015 a 2017. Foram examinados os resultados da Demonstração do Resultado do Exercício (DRE), os indicadores econômico-financeiros e o aproveitamento desses clubes nas partidas oficiais, também foi realizada uma correlação de dados Pearson para verificar a associação entre as variáveis. Foi constatado que os clubes estudados apresentam uma grande capacidade de gerar receitas, mas demonstraram ineficiência no controle de seus custos e despesas. Ressaltam ainda que, os dirigentes brasileiros precisam buscar o equilíbrio entre a situação econômica e financeira e o desempenho desportivo do clube.

3. METODOLOGIA

Em busca do atendimento dos objetivos propostos neste estudo, esta pesquisa é de caráter exploratório com abordagem qualitativa e quantitativa. Os procedimentos técnicos do presente trabalho destinam-se ao levantamento de informações por intermédio de demonstrativos contábeis, e demais documentos da gestão, disponibilizados pela própria instituição em site próprio. Acerca da pesquisa exploratória, Gil (2002, p. 41) afirma que “[…] têm como objetivo proporcionar maior familiaridade com o problema, com vistas a torná-los mais explícitos ou a constituir hipóteses.”.

Dessa forma, o site do CR Flamengo foi acessado, no mês de outubro de 2020, a fim de obter as demonstrações contábeis, referente aos anos de 2015 a 2019, bem como demais documentos julgados como importantes para esta pesquisa. As análises das demonstrações e relatórios de gestão buscaram descrever e verificar em que medida as práticas adotadas à gestão do Clube objeto de estudo se aproximavam do modelo de administração profissional. Assim como, por meio de índices, se buscará realizar uma análise dos referidos relatórios contábeis, a fim de alcançar os objetivos propostos.

A apresentação dos resultados obtidos será de forma quantitativa e qualitativa por meio de percepções e análises. Segundo Rodrigues (2015), “A pesquisa qualitativa proporciona visão e compreensão mais adequadas do problema.”. No que tange aos resultados apresentados de forma quantitativa, Rodrigues (2015, p. 112) afirma que “quantifica dados”. Nesse sentido, Mady (2014, p. 83) complementa e esclarece que “[…] a pesquisa qualitativa é utilizada para desenvolver uma compreensão inicial do problema, enquanto a pesquisa quantitativa é conclusiva […]”.

4. ANÁLISE DE DADOS OU RESULTADOS

4.1 ESTRATÉGIAS E FERRAMENTAS DE GESTÃO CORPORATIVA

A instituição alvo da pesquisa atravessou uma mudança brusca no sistema de gestão em 2013, ano este que se deu início ao modelo de administração profissional. A prioridade da nova diretoria era reestruturar o Clube, resgatando a credibilidade da imagem e recuperando a saúde financeira.

Ao analisar o Planejamento Estratégico, a aplicação da Matriz SWOT demonstrou uma grande relevância nesse processo, e apoia a evidência da existência de um modelo de administração profissional. Foi verificado um elevado passivo, ausência de elementos básicos de gestão e uma imagem negativa ligada ao Clube. Mas, em contrapartida, a seu favor havia uma grande torcida com alto potencial de consumo e a volta operacional do Maracanã.

Assim, foi compreendido as limitações e forças da entidade e, a partir desta conjuntura foi possível definir estratégias. Baseado na Matriz Swot foi estabelecido três pilares de estruturação: Recuperação de Credibilidade (2013-2015), Ciclo de investimentos (2016-2017) e o Ciclo Virtuoso (2018-2020).

No ano de 2017, o planejamento estratégico foi revisado, e o cenário encontrado inicialmente já havia se transformado. O primeiro ciclo de recuperação havia sido finalizado, o processo de recuperação da imagem frente a credores e sociedade foi cumprido satisfatoriamente, além disso, o ciclo de investimentos estava em andamento. Era primordial manter a excelência na gestão, e assim dar sequência aos pilares seguintes. Além disso, foi constatada uma crescente queda no endividamento e também foi percebida uma expansão na geração das receitas de maneira sustentável.

Com o segundo ciclo em curso, a meta era tornar o Flamengo competitivo em relação aos principais clubes poliesportivos do Brasil. Nesse sentido, o CR Flamengo adotou o Sistema de gestão SAP S/4 Hana, e posteriormente o Sistema SAP Sports One, utilizado em grandes clubes da Europa. Entende-se que a tecnologia aliada à administração oferece melhorias nos fluxos de processos e assegura a transparência e a governança dos mesmos.

Os esforços de engajamento nas redes sociais também ganharam destaque, uma vez que a equipe do marketing e comunicação conseguiu em 2017 tomar a liderança nas redes sociais do Flamengo, segundo aponta o IBOPE Repucom (2017). Cabe mencionar que as medidas de engajamento continuam assertivas, haja vista o alcance de números significativos, com destaque em grandes redes sociais, segundo o monitoramento do ranking digital do IBOPE Repucom (2020), que divulga suas pesquisas mensalmente tendo como base as plataformas digitais: Facebook, Twitter, Instagram, YouTube e TikTok.

O CR Flamengo consolida sua governança e fortalece sua hegemonia, se tornando o clube de mais valor no Brasil, pelo quarto ano consecutivo, conforme estudos da BDO (2018), tendo sua torcida como força majoritária da marca com 47%, seguido das receitas e do mercado, com 35% e 18% respectivamente. Além disso, está entre os 100 clubes mais valiosos no ranking mundial, que possui apenas 2 clubes brasileiros, segundo Transfermarkt (2020).

Nesse sentido, a entidade trabalha com intuito de concluir o último pilar e se tornar um clube competitivo com os principais clubes internacionais. Em busca da disputa com grandes clubes internacionais, visando cumprir o estabelecido no planejamento estratégico, o clube no ano de 2019 conquistou grandes campeonatos como o Brasileiro e a Copa Libertadores da América, e ficou em segundo lugar no Mundial de Clubes.

Além disso, a equipe de basquete conquistou o hexacampeonato, o vôlei retornou a Superliga A, como também ganhou medalhas em outros esportes olímpicos. Um clube que antes era relacionado a uma imagem de endividamento, hoje é uma potência econômica e esportiva a nível nacional e internacional, fruto de boas práticas de gestão e um planejamento estratégico eficiente.

4.2 ANÁLISE DA SITUAÇÃO ECONÔMICO-FINANCEIRA

No ano em que foi promulgado, o CR Flamengo aderiu ao PROFUT, que veio ao encontro de uma deficiência em sanar compromissos financeiros junto a credores. O Clube se comprometeu com um parcelamento de 240 meses (20 anos) de pagamento de dívidas junto ao Governo Federal, e obteve um desconto de 70% na multa, 40% e 100% nos juros e nos encargos legais, respectivamente.

Segundo o Pronunciamento Técnico CPC-00 (CPC, 2019), o passivo “Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados”. Isto é, o valor correspondente ao saldo das obrigações devidas. Em 2015, havia um passivo total de R$ 700.011.000,00 (setecentos e onze milhões de reais).

O passivo circulante, são obrigações a curto prazo, é composto por obrigações pagas em geral em um período de um ano. Acima desse período de doze meses, é denominado passivo não circulante, com obrigações devidas a longo prazo.

A tabela 1 revela que o passivo total vinha em uma tendência de queda desde 2015, no entanto, houve um aumento no ano de 2019 que teve como razão a elevação do passivo circulante, isto é, as obrigações a curto prazo. Analisando o balanço do ano de 2019, percebe-se que essa elevação foi, principalmente, devido a contas a pagar referente a contas a pagar de transferência de jogadores.

Tabela 1 – Valores do Passivo Circulante, Passivo Não Circulante e Passivo Total nos anos de 2015 a 2019 (em milhares de reais).

| Em milhares de reais | |||

| Anos | Passivo Circulante | Passivo Não Circulante | Passivo Total |

| 2015 | R$ 263.716,00 | R$ 436.295,00 | R$ 700.011,00 |

| 2016 | R$ 206.824,00 | R$ 347.129,00 | R$ 553.953,00 |

| 2017 | R$ 206.331,00 | R$ 328.080,00 | R$ 534.411,00 |

| 2018 | R$ 178.701,00 | R$ 348.789,00 | R$ 527.490,00 |

| 2019 | R$ 317.127,00 | R$ 433.568,00 | R$ 750.695,00 |

Fonte: Demonstrações contábeis dos anos de 2015 a 2019 adaptado.

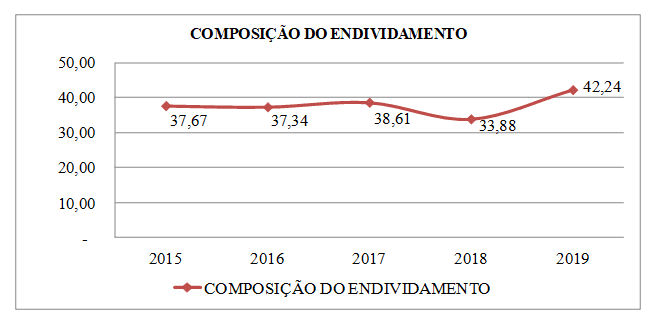

Nessa perspectiva, o índice de composição do endividamento é bem relevante no estudo e avaliação do perfil da dívida da empresa, uma vez que indica a proporção de obrigações a pagar no curto prazo em relação ao total de dívidas. De forma sucinta, esse indicador auxilia na identificação do quanto o pagamento dos compromissos financeiros vão consumir do capital disponível nos meses posteriores.

O aumento no passivo circulante em 2019 reflete no indicador da composição do endividamento com a elevação de 24,68% conforme aponta o gráfico 1. Essa elevação no índice ratifica o que foi demonstrado na tabela 1, e representa graficamente o reflexo do crescimento do passivo circulante, uma vez que revela em valores percentuais que devem ser pagos a curto prazo em relação ao total de compromissos financeiros.

Gráfico 1 – Composição do endividamento dos anos de 2015 a 2019, em valores percentuais.

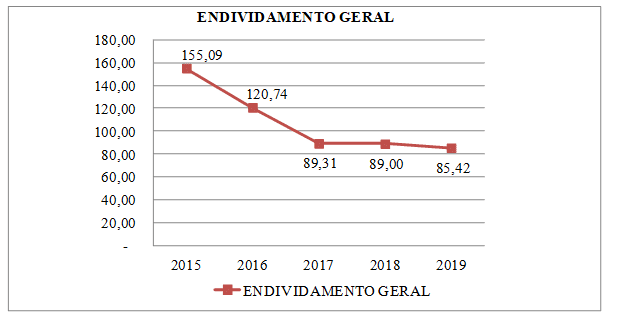

Essas alterações no volume do passivo não foram significativas no endividamento geral como se pode constatar com o gráfico 2, a seguir. Quanto menor for o valor desse índice, melhor será a situação financeira da empresa, uma vez que apresenta menor risco de inadimplência.

Gráfico 2 – Endividamento geral dos anos de 2015 a 2019 em valores percentuais.

Ao analisar o gráfico 2, é possível perceber a queda do percentual do índice, apontando que houve a redução das dívidas ao longo do período. Logo, existe um baixo risco de inadimplência e de acordo com a tendência de queda desse índice, a condição financeira pode ser considerada favorável, uma vez que o grau de endividamento não se acentuou nos últimos anos.

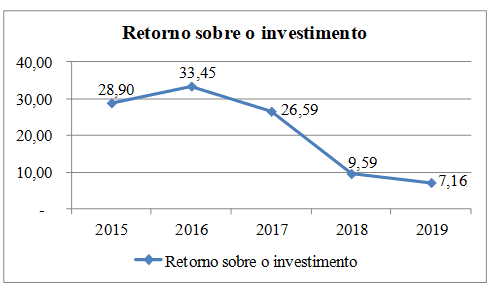

Outro aspecto importante a analisar, é a rentabilidade da entidade, uma das ferramentas utilizadas é o índice do retorno sobre o investimento que mede a lucratividade do capital investido pela empresa.

O gráfico 3 evidencia que há retornos positivos sobre o que foi investido pelos sócios, mas é perceptível uma tendência de queda nos valores. Essa redução nos índices, principalmente nos anos de 2018 e 2019, é em função dos custos das atividades sociais e esportivas. Como inicialmente, a prioridade era uma política de austeridade e recuperar a credibilidade, não houve tantos investimentos e, em decorrência disso, esses custos foram relativamente baixos, a ponto de não influenciarem como aconteceu nos 2 últimos anos. Somente em 2017 iniciou-se o processo de efetivamente tornar o clube capaz de entrar em competições de forma igualitária e, dessa forma, houve reflexos no índice.

Gráfico 3 – Retorno sobre o investimento dos anos de 2015 a 2019, em valores percentuais.

Os clubes procuram ser rentáveis, por ser um mercado com grande potencial econômico, no entanto o que essas entidades precisam e priorizam, são equipes competitivas e com grandes títulos. O CR Flamengo já havia recuperado a saúde financeira e a credibilidade da entidade no mercado, além disso, a competência na gestão já era reconhecida. Logo, era possível ampliar as possibilidades e dar o próximo passo visando consolidar o que foi planejado, tornando-o um time competitivo e vitorioso.

Dessa forma, justifica-se a queda percentual no índice sobre o retorno sobre o investimento, sobretudo, devido a salários e encargos, amortizações e baixas de direitos sobre jogadores e gastos com jogos e competições que afetaram o lucro líquido.

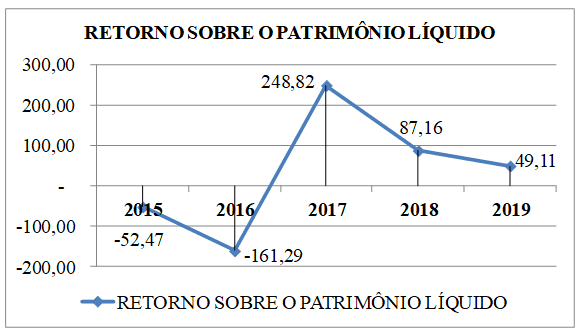

Gráfico 4 – Retorno sobre o patrimônio líquido dos anos de 2015 a 2019, em valores percentuais.

Observa-se que nesse indicador houve uma alta volatilidade, com resultados negativos em 2015 e 2016, com um súbito aumento em 2017 e uma leve tendência de queda nos dois anos seguintes. Por ser um índice que utiliza o valor do patrimônio líquido, 2015 e 2016 foram duramente prejudicados pelo fato do PL estar negativado. Essa situação se reverteu em 2017, com a melhora no cenário e das contas.

Além disso, o resultado do lucro líquido também afeta esse indicador, portanto, as despesas com custeio das atividades sociais e esportivas contribuíram para essa queda. No entanto, cabe destacar que permanecem positivos desde 2017, apesar da contração desse índice. Com esses valores percentuais positivos, demonstra-se que há a geração de ativos por parte da entidade. A partir da análise desse índice, que mede a eficiência em gerir recursos, é possível afirmar que a entidade é capaz de gerar valor aos sócios que investem capital.

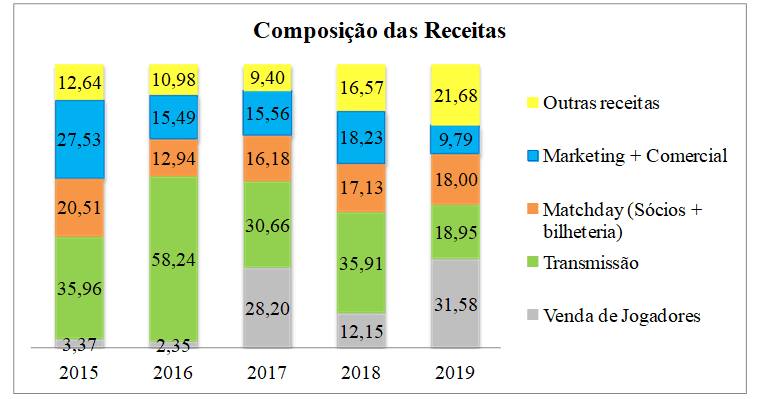

4.3 EVOLUÇÃO E COMPOSIÇÃO DAS RECEITAS

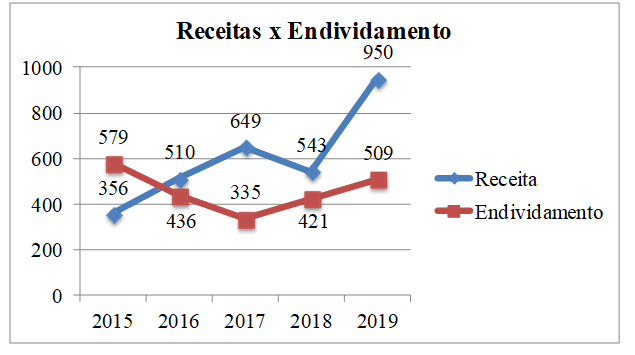

No ano de 2019, o CR Flamengo teve uma grande alta nas receitas com uma variação percentual de 75%, um salto de R$ 543 milhões para R$ 950 milhões de reais. Como se pode perceber através da tabela 2, as receitas estão em constante crescimento e de forma sustentável, com uma leve queda em 2018, mas um salto recorde de arrecadação em 2019.

Tabela 2 – Valores das receitas totais nos anos de 2015 a 2019 (em milhares de reais).

| Em milhares de reais | |

| Anos | Receitas |

| 2015 | 356 |

| 2016 | 510 |

| 2017 | 649 |

| 2018 | 543 |

| 2019 | 950 |

Fonte: Pluri Consultoria (2020), adaptado.

O crescimento na evolução das receitas justifica-se, sobretudo, pelas fontes variadas de recursos. Como pode ser constatado no gráfico 5, em 2015 e 2016 havia uma forte dependência das receitas com transmissão, no entanto a partir de 2017 há uma melhor distribuição na composição das receitas do Clube.

Gráfico 5 – Composição das receitas dos anos de 2015 a 2019, em valores percentuais.

Segundo a EY (2020) o Clube ficou em primeiro lugar no ranking de maiores receitas totais por clube, receitas recorrentes, receitas com direitos de transmissão e premiações, receitas de transferência de jogadores, e receitas com matchday, em segundo lugar somente receitas comerciais, abaixo do Palmeiras.

Por fim, o gráfico 6 apresenta a evolução das receitas em comparativo com o endividamento líquido. Nota-se que a dívida era maior que o faturamento em 2015, e que a partir de 2016 este cenário mudou, haja vista o crescimento das receitas de forma gradativa e, paralelamente, a diminuição do endividamento. Como o mercado futebolístico é uma potência econômica em ascensão, muito relevante para a economia nacional, é muito importante que os clubes consigam gerar riquezas e, adicionalmente, operem em equilíbrio financeiro. A tendência de elevação da receita indica que, embora possa existir a necessidade de aumentar custos, as receitas em crescimento são capazes de suportar tais gastos.

Gráfico 6 – Comparativo das receitas versus endividamento, referente aos anos de 2015 a 2019, com valores em milhares de reais.

Dessa forma, percebe-se que o CR Flamengo além de possuir uma distribuição equilibrada na composição das receitas, o que favorece um crescimento sustentável, possui um significativo aumento no faturamento, de tal forma que consegue arcar com compromissos financeiros e diminuir seu endividamento.

5. CONSIDERAÇÕES FINAIS

Esse estudo possibilitou o alcance do objetivo geral de compreender a dinâmica de gestão profissional e analisar o desempenho financeiro do CR Flamengo nos anos de 2015 a 2019. Simultaneamente a isto, foi possível verificar as medidas gerenciais tomadas por um clube cujo objetivo era reverter resultados financeiros negativos, sendo possível também avaliar a aplicabilidade de uma administração profissional em uma entidade poliesportiva.

A partir dos resultados auferidos, foi verificado que a administração e o planejamento estratégico tornaram-se homogêneos a fim de atingir os objetivos do Clube enquanto organização. No que se refere a questão norteadora do presente estudo, o resultado foi satisfatório, uma vez que foi constatado, com base na pesquisa exploratória, que a administração profissional implantada em 2013, tornou-se tanto para a gestão quanto para o CR Flamengo como entidade esportiva, o grande precursor de um processo de resultados positivos observados nas análises financeiras dos últimos anos.

O objetivo do presente trabalho foi alcançado, pois se notou que o CR Flamengo dá valor a uma gestão profissional por meio de um planejamento bem formulado a longo prazo e um modelo de gestão baseado na transparência e geração de fonte de recursos. A administração compreende que nela existe uma tendência favorável a um desempenho positivo em busca da vantagem competitiva.

Nesse sentido, vale ressaltar que o CR Flamengo atingiu bons resultados na sua gestão considerando principalmente sua condição financeira atual, mas também tem bons rendimentos em campo. Enquanto Silva et al (2019) verificou que os altos rendimentos é fruto de um desempenho favorável dentro de campo, e em contrapartida, um mal desempenho em campo afeta os rendimentos de forma negativa, este estudo averiguou que só foi possível altos rendimentos em campo porque a saúde financeira estava estabilizada podendo então também gerar altos faturamentos a entidade.

As análises realizadas evidenciaram que o Clube atingiu uma vantagem competitiva diante de seus concorrentes, uma vez que suas receitas estão em constante crescimento, sendo líder de rankings importantes de análises de receitas, bem como bateu recorde de arrecadação no último ano. Todo esse faturamento possibilita a montagem de equipes competitivas visando o alcance de títulos, não só no futebol, mas em esportes olímpicos também.

O CR Flamengo conquistou uma vantagem competitiva frente a muitos clubes brasileiros, principalmente entre os grandes do Rio, visto a realidade financeira em que se encontram. Os índices de endividamento estão em tendência de queda e indicam que o Clube vem sanando suas obrigações financeiras. Já os indicadores de rentabilidade estão positivos e as receitas estão em constante crescimento. O ponto crucial desse crescimento das receitas, é que elas estão bem distribuídas, não há uma dependência de uma única fonte de recursos. Logo, a evolução no faturamento se constrói de forma sustentável.

É recomendável para estudos futuros, pesquisas com um número maior de amostra para realizar uma análise econômico-financeira com comparativo entre os clubes. Espera-se que esta pesquisa possa contribuir com o campo de aplicação do modelo de administração de entidades esportivas, bem como ampliar o campo de atuação dos profissionais da área de finanças.

REFERÊNCIAS

AKTAR, Shamim; LIU, Yanping. SMEs’ Use Of Financial Statements For Decision Making: Evidence From Pakistan. The Journal of Applied Business Research, v. 34, n. 2, mar./abr. 2018. Disponível em: <https://clutejournals.com/index.php/JABR/article/view/10138#:~:text=Findings%20indicates%20that%20the%20owners,figures%20confined%20in%20financial%20statements>. Acesso em: 18 out. 2020.

ANDRADE, Michel de Castro. Padronização das demonstrações contábeis dos principais clubes de futebol do Brasil. Monografia, 73f. Trabalho de Conclusão de Curso – Departamento de Ciências Contábeis. Universidade Federal de Santa Catarina, Florianópolis, 2009. Disponível em: < https://repositorio.ufsc.br/handle/123456789/126764>. Acesso em: 18 out. 2020.

BARNEY, Jay. B; HESTERLY, William. S. Administração estratégica e vantagem competitiva: conceitos e casos. 1. Ed. São Paulo: Pearson Education, 2017.

BAZZI, Samir. Análise das demonstrações contábeis. São Paulo: Pearson Education do Brasil, 2016.

BDO. 11º Valor das marcas dos clubes brasileiros – Finanças dos clubes. Disponível em: < https://www.bdo.com.br/pt-br/publicacoes/noticias-em-destaque/11%C2%BA-valor-das-marcas-dos-clubes-brasileiros>. Acesso em: 18 out. 2020.

BONFIM, Mariana Pereira; COLE, Nicolas Rodrigues. Desempenho Econômico-Financeiro e Clubes de Futebol – Uma Análise nas Agremiações da Região Sudeste. Revista de Gestão e Negócios do Esporte (RGNE), São Paulo, v. 4, n. 1, p. 48-63, jan./jun. 2019. Disponível em: <http://revistagestaodoesporte.com.br/local/revista/artigos/V4N1/4-Desempenho%20Econ%C3%B4mico-Financeiro%20e%20Clubes%20de%20Futebol%20-%20Uma%20An%C3%A1lise%20nas%20Agremia%C3%A7%C3%B5es%20da%20Regi%C3%A3o%20Sudeste.pdf>. Acesso em: 21 out. 2020.

CHIAVENATO, I. Empreendedorismo: dando asas ao espírito empreendedor. 4. Ed. Barueri, São Paulo: Manole, 2012.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS – CPC. Pronunciamento técnico CPC 26: Apresentação das Demonstrações Contábeis, 2011. Disponível em: <http://static.cpc.aatb.com.br/Documentos/312_CPC_26_R1_rev%2012.pdf>. Acesso em: 15 ago. 2020.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS – CPC. Pronunciamento técnico CPC 00: Estrutura Conceitual para Relatório Financeiro, 2019. Disponível em: < http://static.cpc.aatb.com.br/Documentos/573_CPC00(R2).pdf >. Acesso em: 16 out. 2020.

Confederação Brasileira de Futebol. Impacto do futebol brasileiro. Disponível em: <https://conteudo.cbf.com.br/cdn/201912/20191213172843_346.pdf>. Acesso em: 22 jul. 2020.

DANTAS, Marke Geisy da Silva; MACHADO, Márcio André Veras; MACEDO, Marcelo Alvaro da Silva. Fatores determinantes da eficiência dos clubes de futebol do Brasil. Advances in Scientific and Applied Accounting. São Paulo v.8, n.1 p. 113-132 Jan./Abr. 2015. Disponível em: < https://www.researchgate.net/publication/276145830_Fatores_Determinantes_da_Eficiencia_dos_Clubes_de_Futebol_do_Brasil>. Acesso em: 19 out. 2020.

DEHESHTI, Mohammad; AZIMZADEH, Seyyed Morteza; MIRZAZADEH, Zahrasadat; ALIMOHAMMADI, Hossein. Modeling the Competitive Advantage of Iranian Soccer Clubs Based on the Team Reputation Considering the Satisfaction Level of Fans of the Selected Teams. Ann Appl Sport Sci 7(2). p. 63-71, 2019. Disponível em: < https://aassjournal.com/article-1-723-en.html>. Acesso em: 21 out. 2020.

EÇA, João Paulo Augusto; TIMOTIO, João Guilherme Magalhães; FILHO, Geraldo Alemandro Leite. O desempenho esportivo e a eficiência na gestão determinam o desempenho financeiro dos clubes de futebol brasileiro? Uma análise com dados em painel. Cuadernos de Administración, Bogotá, 31 (56): 137-161 jan./jun. 2018. Disponível em: < https://www.researchgate.net/publication/331944086_O_desempenho_esportivo_e_a_eficiencia_na_gestao_determinam_o_desempenho_financeiro_dos_clubes_de_futebol_brasileiro_uma_analise_com_dados_em_painel>. Acesso em: 19 out. 2020.

ERNST & YOUNG. Relatório Ernst & Young – Análise Financeira dos Clubes Brasileiros. Disponível em: <https://issuu.com/clubeatleticomineiro/docs/analise-financeira-clubes-brasileiros-2019>. Acesso em: 26 out. 2020.

FARIA, Julia Moura. Lei Profut – Programa de Modernização da Gestão e de Responsabilidade Fiscal do Futebol Brasileiro – Uma análise do impacto nas finanças no Clube de Regatas do Flamengo. Monografia, 49f. Trabalho de Conclusão de Curso – Departamento de Administração. Pontifícia Universidade Católica do Rio de Janeiro, Rio de Janeiro, 2017. Disponível em: <https://www.maxwell.vrac.puc-rio.br/colecao.php?strSecao=resultado&nrSeq=33618@1>. Acesso em: 19 out. 2020.

FILHO, Carlos Otto Reusing Brey. Análise Econômica e Financeira dos principais clubes do futebol brasileiro no período de 2011 a 2015. Monografia, 54f. Curso de Ciências Contábeis, Universidade Federal de Santa Catarina, Florianópolis, 2016. Disponível em: < https://repositorio.ufsc.br/handle/123456789/172484>. Acesso em: 26 out. 2020.

IBOPE Repucom. Flamengo assume liderança do ranking digital e se torna clube com maior base digital do país. Disponível em: <http://www.iboperepucom.com/br/noticias/flamengo-assume-lideranca-ranking-digital/>. Acesso em: 18 out. 2020.

IBOPE Repucom. Ranking digital dos clubes brasileiros – Out/2020. Disponível em: < http://www.iboperepucom.com/br/rankings/ranking-digital-dos-clubes-brasileiros-out-2020/>. Acesso em: 18 out. 2020.

ITAU BBA. Análise Econômico-Financeira dos Clubes Brasileiros de Futebol. Disponível em: <https://static.poder360.com.br/2020/07/Analise-dos-Clubes-Brasileiros-de-Futebol-2020-ItauBBA.pdf.> Acesso em: 10 out. 2020.

ITO, Nobuiuki Costa; JUNIOR, Paulo Hayashi; GIMENEZ, Fernando Antonio Prado; FENSTERSEIFER, Jaime Evaldo. Valor e Vantagem Competitiva: Buscando Definições, Relações e Repercussões. Revista de Administração Contemporânea, Rio de Janeiro, v. 16, n. 2. P. 290-307, mar./abr. 2012. Disponível em: < https://rac.anpad.org.br/index.php/rac/article/view/931>. Acesso em: 19 out. 2020.

LEONCINI, Marvio Pereira; SILVA, Márcia Terra da. Entendendo o Futebol como um Negócio: Um Estudo Exploratório. Gestão e Produção, São Paulo, v.12, n.1, p.11-23, jan.-abr. 2005. Disponível em: < https://www.scielo.br/j/gp/a/kM9tcDvCHmxQw7XYwXnk3Yq/abstract/?lang=pt>. Acesso em: 26 out. 2020.

LIMA, Herberty Cerqueira. O impacto nos indicadores econômico-financeiros da samarco mineração decorrente do rompimento da barragem de fundão. RC&C – Revista Contabilidade e Controladoria, Curitiba, v. 11, n. 2, p. 127-145, mai./ago. 2019. Disponível em: < https://revistas.ufpr.br/rcc/article/view/71041>. Acesso em: 10 out. 2020.

MUNIZ, Luciani da Silva; SILVA, Maicon da. Análise das demonstrações contábeis dos clubes brasileiros de futebol: comparação entre a situação econômica e financeira e o aproveitamento nas partidas oficiais de 2015 a 2017. CAFI – Contabilidade, Atuária, Finanças e Informação, v. 3 n. 1, p. 17-32, jan. 2020. Disponível em: < https://revistas.pucsp.br/index.php/CAFI/article/view/45676>. Acesso em: 10 out. 2020.

NOGUEIRA, Cleber Suckow. Planejamento Estratégico. São Paulo: Pearson Education do Brasil, 2014.

OLIVEIRA, Cirene Machado; ALTOÉ, Stella Maris Lima; SUAVE, Ricardo. A importância das demonstrações contábeis na tomada de Decisão e gestão de micro e pequenas empresas. Revista de Administração e Contabilidade da Faculdade Estácio do Pará, Belém, v. 7, n. 13, p. 1-15, jun. 2020. Disponível em: < https://revistasfap.com/ojs3/index.php/rac/article/view/253>. Acesso em: 26 out. 2020.

PLURI CONSULTORIA. As finanças do Flamengo em 2019. Disponível em: < https://www.pluriconsultoria.com.br/as-financas-do-flamengo-em-2019/>. Acesso em: 26 out. 2020.

PORTER, Michael Eugene. What is strategy? Harvard Business Review. 74(6) p. 61–78, nov./dez. 1996. Disponível em: < https://iqfystage.blob.core.windows.net/files/CUE8taE5QUKZf8ujfYlS_Reading+1.4.pdf>. Acesso em: 19 out. 2020.

PRYKHODKO, Volodymyr; TOMENKO, Oleksandr. Innovative Approach to the Strategic Management of the Olympic Sport Reform in Ukraine. Marketing and Management of Innovations. 1, p. 357-366. 2019. Disponível em: < https://mmi.fem.sumdu.edu.ua/en/journals/2019/1/357-366>. Acesso em: 26 out. 2020.

SANTOS, Raidan Iago dos; SILVA, Valdemir da; COSTA, Carlos Everaldo Silva da; CAVALCANTE, Paulo Sérgio. Desempenhos econômico e financeiro dos clubes de futebol participantes dos campeonatos brasileiros das series A, B e C no ano de 2017. Cafi – Contabilidade, Atuária, Finanças e Informação, v. 3 n. 1, p. 67-82. Jan. 2020. Disponível em: <https://revistas.pucsp.br/index.php/CAFI/article/view/45039>. Acesso em: 19 out. 2020.

SERTEK, Paulo; GUINDANI, Roberto Ari; MARTINS, Tomas Sparano. Administração e planejamento estratégico. Curitiba: Intersaberes, 2012.

SILVA, Jose Antonio Felgueiras; CARVALHO, Frederico A. A Lei Pelé e a Governança em Organizações Desportivas: um Estudo Empírico sobre Evidenciação Contábil em Clubes de Futebol. Encontro de Administração Pública e Governança, São Paulo, nov. 2006. Disponível em: < http://www.anpad.org.br/admin/pdf/ENAPG208.pdf>. Acesso em: 19 out. 2020.

SILVA, Luiz Fernando Batista. Planejamento e análise financeira – gestão e rentabilidade para aplicação em pequenas e médias empresas. São Paulo, REGRAD, UNIVEM/Marília-SP, v. 10, n. 1, p 174 – 192, Out. de 2017. Disponível em: < https://revista.univem.edu.br/REGRAD/article/view/2164>. Acesso em: 26 out. 2020.

SILVA, Lucas do Monte. SILVA, Leonardo do Monte. Futebol-empresa: análise da lei de responsabilidade fiscal do futebol brasileiro. Revista Eletrônica Direito e Política, Programa de Pós-Graduação Stricto Sensu em Ciência Jurídica da UNIVALI, Itajaí, v.11, n.2, 2º quadrimestre de 2016. Disponível em: < https://siaiap32.univali.br/seer/index.php/rdp/article/download/9018/5007>. Acesso em: 19 out. 2020.

SILVA, Michele Prata da; COUTO, Carlos Henrique da Mota; CARDOSO, Antônio Augusto Brion. Análise das Demonstrações Contábeis como Ferramenta de Suporte à Gestão Financeira. Revista Brasileira de Gestão e Engenharia, Minas Gerais, v. 8, n. 2, p. 23-45, jan./jun. 2016. Disponível em: < https://periodicos.cesg.edu.br/index.php/gestaoeengenharia/article/view/244/341> Acesso em: 10 out. 2020.

SILVA, Pâmela Moreira da; SOUZA, Ângela Rozane Leal de; FERNANDES, Alice Munz; OLIVEIRA, Letícia de. Impacto do desempenho esportivo no desempenho financeiro dos principais clubes de futebol do Rio Grande do Sul. Revista de Gestão e Negócios do Esporte (RGNE), São Paulo, vol. 4, n. 2, p. 199-216, jul.-dez./2019. Disponível em: < http://revistagestaodoesporte.com.br/local/revista/artigos/V4N2/5-Impacto%20do%20Desempenho%20Esportivo%20no%20Desempenho%20Financeiro%20dos%20Principais%20Clubes%20de%20Futebol%20do%20Rio%20Grande%20do%20Sul.pdf> Acesso em: 19 out. 2020.

SPESSOTO, Rubens Eduardo Nascimento. Futebol Profissional e Administração Profissional: da prática amadorista à gestão competitiva. 2008. 141 p. Dissertação (Mestrado em Educação Física) – Programa de Pós-Graduação em Educação Física, Universidade de Brasília, Brasília, 2008. Disponível em: < https://www.repositorio.unb.br/bitstream/10482/1556/7/2008_RubensEduardoNSpessoto.pdf>. Acesso em: 21 out. 2020.

SPORTS VALUE. Finanças clubes brasileiros em 2018. Disponível em: < https://www.sportsvalue.com.br/estudos/financas-clubes-brasileiros-em-2018/>. Acesso em: 22 jul. 2020.

SPORTS VALUE. Finanças clubes brasileiros em 2019. Disponível em: < https://www.sportsvalue.com.br/clubes-brasileiros-aumentaram-receitas-viram-custosdispararem-e-dividas-superaram-os-r-8-bilhoes-em-2019/>. Acesso em: 05 de ago. 2020.

TRANSFERMARKT. As 100 equipes mais valiosas do mundo. Disponível em: < https://www.transfermarkt.pt/marktwertetop/wertvollstemannschaften>. Acesso em: 18 out. 2020.

TZU, S. A Arte da Guerra. Tradução por Sueli Barros Cassal. 2 Ed. Porto Alegre, RS: L&PM, 2014.

WAADEN, Tommy. Strategic Management in Football: How can Norwegian clubs achieve competitive advantages in the players’ market? Dissertação de mestrado. Sport Management, Molde University College – Science College in Logistics, Noruega, mai. 2019. Disponível em: <https://himolde.brage.unit.no/himolde-xmlui/handle/11250/2620828>. Acesso em: 19 out. 2020.

[1] Pós-graduada em Planejamento e Finanças, pós-graduada em Gestão de Processos, e graduada em Administração. ORCID: 0000-0001-8626-0089.

Enviado: Maio, 2021.

Aprovado: Novembro, 2021.