MEDEIROS, Anderson [1], ANTONOVZ, Tatiane [2]

MEDEIROS, Anderson; ANTONOVZ, Tatiane. A Lei Orçamentária Anual como Controle Externo nas Empresas Públicas Federais. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 02, Ed. 01, Vol. 01, pp. 433-452, Abril de 2017. ISSN:2448-0959

RESUMO

O presente artigo é resultado de um estudo de natureza descritiva teórica, que teve como objetivo principal, entender e analisar o controle das contas públicas principalmente no âmbito do Governo Federal nas Empresas Públicas Federais. Entender como se constitui o controle orçamentário nestas empresas comparando ao controle que sempre foi objetivo perseguido pelo Estado e a sociedade de um modo geral. Demonstrar a história e evolução do orçamento público, seja a Administração de qualquer esfera, expondo o conceito, aplicação e prática do controle externo. Analisar o cumprimento de determinações legais previstas no correto uso de recursos públicos, bem como o equilíbrio entre a receita e a despesa e suas respectivas autorizações prévias e prestações de contas ao Legislativo. Analisar e entender a transparência dos atos das estatais para o alcance do controle externo efetivo, complementar a análise entendendo os princípios implícitos no direito administrativo (Legalidade, Impessoalidade, Moralidade, Publicidade e Eficiência). Evidenciar através de dados pesquisados a execução do planejamento orçamentário de uma empresa pública federal, identificando os obstáculos encontrados para o atendimento em sua plenitude de sua função principal na administração pública.

Palavras-Chave: Lei Orçamentária Anual, Lei de Diretrizes Orçamentárias, Plano Plurianual, Controle Externo, Administração Pública, Empresa Pública Federal, Orçamento Público.

1. INTRODUÇÃO

Os recursos a serem utilizados pela administração pública percorrem um longo caminho, desde o planejamento, previsão de arrecadação, autorização para o dispêndio e prestação de contas ao poder Legislativo, de certo com algumas diferenças em relação à administração geral, no primeiro caso, sempre sujeita a diversas regras (Leis) e a diversos princípios infraconstitucionais. Para entender como o funciona o planejamento e o orçamento público é fundamental entender a origem e as razões da necessidade de se planejar, estimar receitas, despesas e principalmente ter controle sobre seus gastos.

O presente trabalho parte do seguinte problema de pesquisa; A LOA exerce controle externo sobre as despesas das Empresas Públicas Federais?

In casu, a lei orçamentária anual apesar de ser apenas uma parte integrante de um complexo de gestão fiscal orçamentária, exerce papel preponderante, uma vez que encerra todo o planejamento fiscal iniciado no plano plurianual e ajustado em estimativas e metas na lei de diretrizes orçamentárias, porém existe uma lacuna, uma possibilidade de utilização do erário público diferente dos objetivos previstos, uma vez que apenas fiscalizar e limitar gastos não garante uma administração isenta de desvios e corrupções.

O objetivo geral do trabalho é analisar a eficácia da fiscalização quanto ao correto uso dos recursos públicos, utilizando como ferramenta a Lei Orçamentária Anual, enquanto controle externo no âmbito das Empresas Públicas Federais.

Os objetivos específicos do trabalho são; analisar a execução das contas públicas em conformidade com a LOA, sua contribuição como controle e não apenas como planejamento orçamentário, através do entendimento da elaboração do projeto de Lei orçamentária, seus trâmites, prazos, normas legais, votação e vigência. Entender a tomada de contas nas Empresas Públicas Federais, demonstrando quais dispositivos legais exclusivos as Empresas Públicas Federais possuem que se diferem dos demais entes da Administração Pública e analisar quais possíveis riscos de ingerência tais dispositivos proporcionam a partir de seu caráter exclusivo.

Por esta razão ressaltamos a importância da presente pesquisa, sendo necessária análise do impacto da Lei Orçamentária Anual como ferramenta de controle externo e transparência de forma efetiva, afastando cada vez mais oportunidades que possibilitem ações desvirtuadas da finalidade do dinheiro público.

A metodologia de pesquisa adotada foi a quantitativa, associada à pesquisa bibliográfica teórica, limitada ao cenário e contexto das Empresas Públicas Federais e suas relações com a Lei Orçamentária Anual na utilização de recursos da União, coadunada a instrumentos de coleta de dados em um compêndio de Leis e Jurisprudências do Direito Financeiro, Contabilidade Pública e da Constituição Federal de 1988, aplicados especificamente na análise do exercício civil do ano de 2014. A apresentação dos resultados da pesquisa será através de um resumo traçando comparativos entre a realidade encontrada na análise do cenário e entendimentos estudados em obras de autores renomados como James Giacomoni, Carlos Valder Nascimento, Aliomar Baleeiro e Heilio Kohama, o presente trabalho está dividido em cinco perspectivas; a primeira detalha o orçamento público brasileiro, explicando como surgiu, qual sua função historicamente e contemporaneamente, na segunda abordagem analisaremos as Leis Orçamentárias com um enfoque especial na lei orçamentária anual, já na terceira será analisado o planejamento, execução e controle orçamentário nas Empresas Públicas Federais, seguidamente entenderemos em detalhes a função do controle externo e sua relação com as Leis Orçamentárias, a última seção tratará das considerações finais deste trabalho.

2. PLANEJAMENTO NO ORÇAMENTO PÚBLICO

No Brasil o crescimento das despesas públicas de forma acelerada que teve seu inicio após o término da segunda grande guerra, segundo GIACOMONI (2010, p. 04) o período de maior aceleração das despesas públicas no produto interno bruto na economia brasileira foi no ano de 1969 (mil novecentos e sessenta e nove) atingindo 25% de participação.

A partir de tal crescimento, com o interesse de controlar e utilizar o gasto público como ferramenta de atuação na economia foi criado o OGU (orçamento geral da União), evidenciando as arrecadações, as despesas, os bens administrados e o total de bens pertencentes à União relativos ao exercício anterior, delineando assim um escopo de como seria o planejamento e a execução orçamentária atualmente, incrementada pelo PPA (plano plurianual), LDO (lei de diretrizes orçamentárias) e LOA (lei orçamentária anual).

Na década de 80 (oitenta) a participação governamental na economia do Brasil atingiu o percentual de 47,5 (quarenta e sete vírgula cinco), justificando assim a preocupação cada vez maior em como utilizar esses recursos, destinar em áreas prioritárias e ter um real controle dos gastos.

Com o surgimento da Constituição Federal de 1988, que prevê em seu artigo 165, alíneas I, II e III; “Leis de iniciativa do Poder Executivo estabelecerão: O plano plurianual, as diretrizes orçamentárias e os orçamentos anuais”, o Brasil busca o equilíbrio de suas contas públicas através do controle externo, e demarca a utilização do orçamento misto em que o Poder Executivo elabora e executa, e o Poder Legislativo aprova e fiscaliza.

Posteriormente a criação do Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual inovam a contabilidade pública no Brasil, mas ainda é identificada a necessidade de uma legislação que complemente a gestão pública orçamentária, limitando os dispêndios em momentos específicos e responsabilizando aqueles que intencionalmente comprometem as administrações futuras.

Atendendo a necessidade latente de imputar de forma equiparada a crime o desvio de finalidade do dinheiro público, foi criada a Lei Complementar 101/2000 que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal (Art. 1º, L.C. nº 101/2000), bem como demonstra a necessidade cada vez maior de um controle externo atuante, devendo ser exercido através da LOA, limitando o empenho dos gastos públicos e estabelecendo o equilíbrio entre a receita e a despesa em consonância com o PPA e LDO.

As despesas públicas devem seguir um planejamento administrativo, contábil e orçamentário. A administração pública os realiza através de instrumentos legais depositados na contabilidade pública, que para KOHAMA (2010, p.25);

A ciência contábil é um dos ramos mais complexos por possuir o objetivo de dar transparência a todos os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidades de direito público interno, ou seja, União, Estados, Distrito Federal e Municípios e respectivas autarquias, com os devidos registros, resumos e interpretações de tais fenômenos.

Apesar da complexidade abordada pela contabilidade pública, somada a Constituição Federal de 1988 em seus Artigos 165 a 169 e as leis complementares fiscais (Lei Complementar nº 101/2000 e Lei nº 4.320/64), persiste ainda o comprovado desvio de finalidade do Erário Público reiteradas vezes por agentes públicos.

Da mesma forma explica Carlos Valder do Nascimento, a Lei de Responsabilidade Fiscal Constitui, pois, um código de conduta gerencial a ser observado, doravante na condução da coisa pública. Traça limites, estabelece controle e oferece elementos balizadores acerca dos gastos públicos, bem como sobre o fluxo de recursos financeiros necessários à sua efetiva realização. NASCIMENTO (2001, p. 11)

Permitindo assim a realização de despesas que estejam previstas no Plano Plurianual e na Lei de Diretrizes Orçamentárias exclusivamente através da Lei Orçamentária Anual (LOA).

3. O QUE É O ORÇAMENTO PÚBLICO?

Em contabilidade e finanças, orçamento são as receitas e despesas de um indivíduo, organização ou Governo, relativas a um período específico de execução.

O orçamento advém do ato de planejar, oriundo da gestão, deve também conter objetivos e metas materializados em um plano financeiro, podendo o orçamento ter variações e diferentes finalidades e tipos.

Como exemplo citamos o Orçamento Tradicional; É um meio de possibilitar aos órgãos de representação um controle político sobre o executivo (GIACOMONI, 2010, p. 178).

Segundo Aliomar Baleeiro (2008, p. 521) o Orçamento;

É o ato pelo qual o poder Legislativo prevê e autoriza ao poder Executivo, por certo período em pormenor, as despesas destinadas ao funcionamento dos serviços públicos e outros fins adotados pela política econômica ou geral do país, assim como a arrecadação das receitas já criadas em Lei.

Assim derivando do orçamento na Administração Geral, O orçamento na Administração Pública recebe o mesmo escopo com particularidades próprias da Gestão Pública. Por definição o Orçamento Público no Brasil surgiu com o Orçamento Tradicional, conhecido também como Orçamento Clássico caracterizado por constar apenas a previsão da receita e a autorização da despesa.

Evoluído posteriormente para o Orçamento Desempenho que dá mais ênfase aos resultados, preocupa-se com as ações governamentais classificadas por função, projeto e atividade.

Em 1964 (mil novecentos e sessenta e quatro) com a Lei nº 4.320/64 (Lei Direito Financeiro) que determina normas na elaboração e controle dos orçamentos e balanços da União, Estados, dos Municípios e do Distrito Federal, surgiu então o Orçamento Programa, instrumento das ações de Governo através de programas, criado pela do direito financeiro e inovado com o Decreto nº 200/67, que buscou a descentralização administrativa através de diversos reflexos na legislação orçamentária.

Com algumas mudanças sofrendo assim alguns ajustes criou-se o Orçamento Base Zero, onde anualmente os orçamentos e seu planejamento financeiro eram autorizados com a exposição justificada das despesas, evitando assim que as despesas nos anos seguintes sejam baseadas com os exercícios anteriores.

No século XX percebendo que cada orçamento na história obteve valores individualmente importantes, sendo necessária sua composição em um único orçamento, a partir de 03 (três orçamentos); Orçamento de Desempenho, Orçamento Programa e Orçamento Base Zero, foi criado o Orçamento Moderno.

Entendendo melhor cada orçamento que influenciou o orçamento moderno temos:

No orçamento de Desempenho a evolução do orçamento clássico trouxe um novo enfoque na elaboração da peça orçamentária. Evidenciar “o que o governo gasta” passa a ser menos importante em relação ao “que o governo faz”.

Assim, saber o que a administração pública compra tornou-se menos relevante do que saber para que se destina a referida aquisição.

O orçamento de desempenho, mesmo ligado aos objetivos, ainda não é considerado um orçamento programa, uma vez que falta uma característica principal, que é a vinculação ao sistema de planejamento.

Já no orçamento programa o princípio da adoção do orçamento-programa no Brasil foi através da Portaria da Secretaria de Planejamento e Coordenação da Presidência da República nº 9 (nove), de 28 (vinte e Oito) de janeiro de 1974 (mil novecentos e setenta e quatro), que instituiu a classificação funcional-programática. Essa portaria possuiu vigência com alterações no decorrer dos anos, porém sem mudanças estruturais até o ano de 1999 (mil novecentos e noventa e nove).

A partir do exercício financeiro do ano 2000 (dois mil), houve sua revogação, pela Portaria nº 42 (quarenta e dois), de 14 (quatorze) de abril de 1999 (mil novecentos e noventa e nove), do então Ministério do Orçamento e Gestão, que instituiu uma classificação funcional e remeteu a estrutura programática aos planos plurianuais de cada governo e esfera da federação.

A concepção do orçamento-programa está ligada à ideia de planejamento, de acordo com essa ideia, o orçamento deve considerar os objetivos que o governo pretende alcançar (no orçamento moderno adaptado ao PPA), durante um período determinado de tempo, com base nessa característica o orçamento-programa ultrapassa a fronteira do orçamento como simples documento financeiro, aumentando sua dimensão. Sendo assim, pode-se dizer que o orçamento passa a ser um instrumento de operacionalização das ações do governo, em acordo com os planos e diretrizes formulados na esfera do planejamento.

O orçamento Base-Zero surgiu no Texas, EUA, na década de 1970 e nele não há direito adquirido no orçamento. Cada despesa é tratada como uma nova iniciativa de despesa, e a cada ano é necessário provar as necessidades de orçamento, competindo com outras prioridades e projetos. Inicia-se todo ano, começando do “zero”, então surgiu o nome Orçamento Base-Zero.

No orçamento Base Zero toda despesa é considerada despesa nova, independentemente de tratar-se de despesa continuada oriunda de período passado ou se tratar de uma despesa inédita.

O Orçamento Base Zero exige que o administrador justifique, a cada ano, todas as dotações solicitadas em seu orçamento, incluindo alternativas, análise de custo, finalidade, medidas de desempenho, e as consequências da não aprovação do orçamento (adaptada a Lei de Diretrizes Orçamentárias).

Com ênfase na eficiência, o OBZ não se preocupa com as classificações orçamentárias, mas com o porquê de se realizar determinada despesa. Surgiu para combater o aumento dos gastos e a ineficiência na utilização e alocação dos recursos.

O Orçamento Base Zero proporciona informações detalhadas quanto aos recursos necessários para atingir os fins desejados, além de identificar os gastos excessivos e as duplicidades. Permite selecionar as melhores alternativas, estabelecer uma hierarquia de prioridades, reduzir despesas e aumentar a eficiência na alocação dos recursos. No entanto, sua elaboração é trabalhosa, demorada e mais cara, além de desprezar a experiência acumulada pela organização.

Segundo o autor da técnica o OBZ apresenta falhas que não podem passar despercebido no momento de sua operacionalização, especialmente quanto a sua aceitação pela burocracia quando a eficácia de seus programas é avaliada (GIACOMONI, 2010).

A convergência desses três orçamentos evoluiu para o orçamento programa, transformando a Administração Pública visando o Planejamento Estratégico como mecanismo de planejamento, execução e controle das ações do setor público.

Atualmente na composição orçamentária estão incluídas as três Leis Orçamentárias; Lei do Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual.

Inicialmente tramitam como projetos de Lei de iniciativa do Poder Executivo, posteriormente apreciada pelo Legislativo e transformada em Lei após as aprovações na Comissão Mista de Orçamento.

Buscando cada vez mais a responsabilização do gestor público nos seus atos enquanto instrumentador de recursos governamentais, foi criada em 04 de Maio do ano 2000 a Lei de Responsabilidade Fiscal, Lei nº 101/2000, que limita os gastos públicos, institui normas e regras na transição entre Governos bem como o equilíbrio entre receitas e despesas (incluindo as despesas com pessoal).

4. LEIS ORÇAMENTÁRIAS

Compreendido pela elaboração de 03 (três) Leis orçamentárias; PPA (Lei do Plano Plurianual), LDO (Lei de Diretrizes Orçamentárias) e LOA (Lei Orçamentária Anual), o orçamento público brasileiro executa seu dispêndio financeiro em torno dessas Leis, com a iniciativa do Poder Executivo Federal e consequente análise aprovada pela Câmara e Senado em uma comissão mista, cada Lei Orçamentária tem função específica.

O PPA (Plano Plurianual) que possui vigência de 04 (quatro anos), iniciado sempre no segundo ano de cada mandato Presidencial até o primeiro ano do mandato seguinte, tem como função mor estabelecer diretrizes, objetivos e metas de médio prazo a serem seguidos pelo Governo Federal, Estadual e Municipal ao longo do seu período de atuação, a exemplo temos o PPA vigente Lei nº 13.249 (treze mil duzentos e quarenta e nove) de 13 (treze) de Janeiro de 2016 (dois Mil e dezesseis):

Art. 4º: Para o período 2016-2019, o PPA terá como diretrizes:

I – O desenvolvimento sustentável orientado pela inclusão social;

II – A melhoria contínua da qualidade dos serviços públicos;

III – A garantia dos direitos humanos com redução das desigualdades sociais, regionais, étnico-raciais, geracionais e de gênero;

IV – O estímulo e a valorização da educação, ciência, tecnologia e inovação e competitividade;

V – A participação social como direito do cidadão;

VI- A valorização e o respeito à diversidade cultural;

VII – O aperfeiçoamento da gestão pública com foco no cidadão, na eficiência do gasto público, na transparência, e no enfrentamento à corrupção;

VIII – A garantia do equilíbrio das contas públicas.

Atuando de forma regionalizada o PPA procura reduzir as desigualdades entre as regiões menos desenvolvidas no País, através do estabelecimento de metas e objetivos a serem alcançados, obrigatoriamente todas as despesas de duração continuada (que não irão iniciar e encerrar no mesmo ano) deverão estar previstas no PPA.

A LDO (Lei de Diretrizes Orçamentárias) tem como principal função orientar a elaboração dos orçamentos fiscais e da seguridade social e de investimento do poder público, incluindo os poderes Executivo, Legislativo, Judiciário e as empresas públicas e autarquias, dessa forma a LDO implicitamente funciona como uma conexão entre o PPA e a LOA, a exemplo temos a LDO vigente:

Projeto de Leiº 01/2015 Art. 2º:

A elaboração e a aprovação do Projeto de Lei Orçamentária de 2016, bem como a execução da respectiva Lei, deverão ser compatíveis com a obtenção da meta de superávit primário de R$ 104.553.000.000,00 (cento e quatro bilhões, quinhentos e cinquenta e três milhões de reais) para os Orçamentos Fiscal e da Seguridade Social e R$ 0,00 (zero real) para o Programa de 2 Dispêndios Globais, conforme demonstrado no Anexo de Metas Fiscais constante do Anexo IV, de forma a buscar obter um resultado para o setor público consolidado não financeiro de R$ 126.731.000.000,00 (cento e vinte e seis bilhões, setecentos e trinta e um milhões de reais).

- 1º As empresas dos Grupos Petrobras e Eletrobras não serão consideradas na meta de resultado primário, de que trata o caput, relativa ao Programa de Dispêndios Globais.

- 2º Poderá haver, durante a execução orçamentária de 2016, compensação entre as metas estabelecidas para os Orçamentos Fiscal e da Seguridade Social e para o Programa de Dispêndios Globais de que trata o inciso VI do caput do art. 10.

- 3º A meta de superávit primário estimada para os Estados, o Distrito Federal e os Municípios é de R$ 22.178.000.000,00 (vinte e dois bilhões, cento e setenta e oito milhões de reais) e, para efeitos de cumprimento do estabelecido no caput, o Governo Central compensará o eventual valor não atingido por esses entes. Art. 3º As prioridades e metas da administração pública federal para o exercício de 2016, atendidas as despesas contidas no Anexo III e as de funcionamento dos órgãos e das entidades que integram os Orçamentos Fiscal e da Seguridade Social, serão estabelecidas na Lei do Plano Plurianual 2016-2019.

Os projetos de Lei da LDO assim como no PPA são de iniciativa do Poder Executivo Federal (consolidando as informações das demais esferas, Estadual e Municipal), deverão conter as despesas de capital para o exercício financeiro seguinte, orientará a elaboração da LOA em consonância com o PPA vigente, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

A LOA (Lei Orçamentária Anual) peça principal nesta pesquisa tem uma atuação peculiar no orçamento público brasileiro, a Lei Orçamentária Anual executa todo o plano de Governo previsto no PPA, adequado na LDO, reduzido a valores buscando o equilíbrio entre receitas e despesas, iniciada na esfera Municipal, passando pelo Poder Estadual e consolidada pelo poder público Federal, a exemplo a LOA vigente, Lei nº 13.255 (treze mil duzentos e cinquenta e cinco) de 14 (quatorze) de Janeiro de 2016 (dois mil e dezesseis):

Art. 2º:

A receita total estimada nos Orçamentos Fiscal e da Seguridade Social é de R$ 2.903.425.049.341,00 (dois trilhões, novecentos e três bilhões, quatrocentos e vinte e cinco milhões, quarenta e nove mil, trezentos e quarenta e um reais), incluindo a proveniente da emissão de títulos destinada ao refinanciamento da dívida pública federal, interna e externa, em observância ao disposto no art. 5o , § 2o , da Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal – LRF, na forma detalhada nos Anexos a que se referem os incisos I e VIII do art. 10 desta Lei e assim distribuída:

I – Orçamento Fiscal: R$ 1.376.170.568.219,00 (um trilhão, trezentos e setenta e seis bilhões, cento e setenta milhões, quinhentos e sessenta e oito mil, duzentos e dezenove reais), excluída a receita de que trata o inciso III deste artigo;

II – Orçamento da Seguridade Social: R$ 642.254.150.818,00 (seiscentos e quarenta e dois bilhões, duzentos e cinquenta e quatro milhões, cento e cinquenta mil, oitocentos e dezoito reais);

III – Refinanciamento da dívida pública federal: R$ 885.000.330.304,00 (oitocentos e oitenta e cinco bilhões, trezentos e trinta mil, trezentos e quatro reais), constantes do Orçamento Fiscal.

Art. 3º:

A despesa total fixada nos Orçamentos Fiscal e da Seguridade Social é de R$ 2.903.425.049.341,00 (dois trilhões, novecentos e três bilhões, quatrocentos e vinte e cinco milhões, quarenta e nove mil, trezentos e quarenta e um reais), incluindo a relativa ao refinanciamento da dívida pública federal, interna e externa, em observância ao disposto no art. 5o , § 2o , da LRF, na forma detalhada entre os órgãos orçamentários no Anexo II desta Lei e assim distribuída:

I – Orçamento Fiscal: R$ 1.177.043.017.451,00 (um trilhão, cento e setenta e sete bilhões, quarenta e três milhões, dezessete mil, quatrocentos e cinquenta e um reais), excluídas as despesas de que trata o inciso III;

II – Orçamento da Seguridade Social: R$ 841.381.701.586,00 (oitocentos e quarenta e um bilhões, trezentos e oitenta e um milhões, setecentos e um mil, quinhentos e oitenta e seis reais);

III – Refinanciamento da dívida pública federal: R$ 885.000.330.304,00 (oitocentos e oitenta e cinco bilhões, trezentos e trinta mil, trezentos e quatro reais), constantes do Orçamento Fiscal. Parágrafo único. Do montante fixado no inciso II deste artigo, a parcela de R$ 199.127.550.768,00 (cento e noventa e nove bilhões, cento e vinte e sete milhões, quinhentos e cinquenta mil, setecentos e sessenta e oito reais), será custeada com recursos do Orçamento Fiscal.

Os prazos para proposição da LOA são de até o dia 31 (trinta e um) de Agosto, data em que o Executivo remete a PLOA para o Legislativo apreciar, e este tem até o dia 15 (quinze) de Dezembro para devolução ao Executivo (incluindo prazos de emendas e supressões) e consequente sanção Presidencial. Excepcionalmente nos casos em que não ocorra a sanção da LOA até o prazo determinado, fica autorizado o Governo a utilizar 1/12 (um doze avos) do orçamento imediatamente anterior, impossibilitando o gasto com despesas de capital, não podendo a sessão Legislativa ser encerrada até a aprovação da LOA.

As normas para elaboração e execução da LOA estão previstas na Lei Complementar nº 101/2000, que dispõe para qualquer dispêndio previsão na Lei Orçamentária Anual, com valor específico da despesa e indicação na LDO de receita prevista, devendo estas despesas iniciar e encerrar no mesmo exercício, excetuando os casos de despesas de duração continuada que devem estar previstas no PPA.

Funcionando assim a Lei Orçamentária Anual como peça de controle externo no intuito de garantir o uso do dinheiro público nos programas e despesas através do plano de Governo.

A Lei Orçamentária Anual deve atuar de forma a programar as ações a serem executadas e a concretização das situações planejadas no plano plurianual e transformá-la em realidade, obedecida a lei de diretrizes orçamentárias (KOHAMA, 1992).

5. O ORÇAMENTO NAS EMPRESAS PÚBLICAS FEDERAIS (PLANEJAMENTO, EXECUÇÃO E CONTROLE)

Para a elaboração e execução orçamentária, especificamente com relação às Empresas Públicas Federais, surge um ator importante neste papel da organização, planejamento e realização de gastos públicos, o Departamento de Coordenação e Governança das Empresas Estatais do Ministério do Planejamento, Orçamento e Gestão (DEST).

O DEST responsável por avaliar o impacto orçamentário dos dispêndios das Empresas Públicas Federais, criado com o objetivo do cumprimento das metas dos gastos realizados, membro de assistência direta ao Ministro de Estado do Planejamento.

Atuando sobre empresas que a União, direta ou indiretamente, detém a maioria do capital social com direito a voto, estão incluídas as empresas públicas, sociedades de economia mista, suas subsidiárias e controladas e demais empresas, denominadas empresas estatais.

Através do Programa de Dispêndios Globais (PDG) e da proposta do Orçamento de Investimento (OI), cabe ao DEST o acompanhamento e disponibilização das informações econômico-financeiras das empresas estatais, como também manifestação com relação aos pedidos de política salarial, aprovação e eventuais modificações nos plano de previdência dessas empresas e seu quantitativo de empregados.

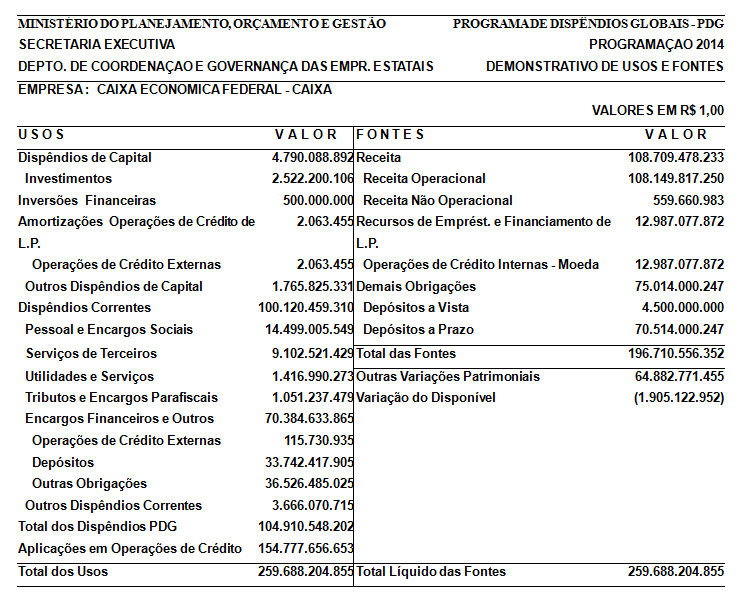

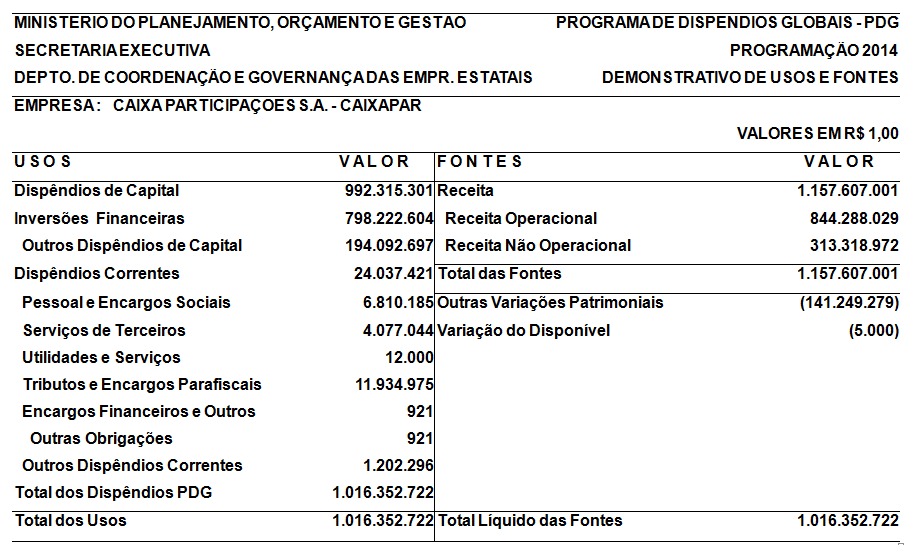

Conforme podemos observar o PDG e proposta do OI para o ano de 2014 (dois mil e quatorze) aprovado pelo Decreto nº 8.159/2013, tratando especificamente da Empresa Pública Federal Caixa Econômica Federal, relacionando as despesas de capital, despesas correntes, as receitas e as variações patrimoniais:

O objetivo principal do departamento é o aperfeiçoamento da gestão administrativa, através do aumento da eficácia e transparência na atuação das empresas estatais federais.

Em consonância com a Lei de responsabilidade fiscal e a LOA, a transparência aplicada pelo DEST propõe um controle externo realizado pela sociedade de forma ampla, como também cumpre o papel de apreciação das contas para aprovação junto ao Legislativo.

Depois de finalizado o PDG e o OI, é enviado ao Ministério do Planejamento, Orçamento e Gestão para consolidação junto a PLOA do Executivo Federal para apreciação da Comissão Mista de Orçamento no Legislativo até o dia 31 (trinta e um) de Agosto de cada ano.

Após a apreciação no Legislativo é enviado o projeto de Lei a Presidência da Casa Civil, para apreciação da Presidência da República, podendo ser vetado ou sancionado. No primeiro caso a Presidência da República através o de seu Ministro da Casa Civil, deverá indicar especificamente os pontos vetados no orçamento e remeter no prazo de 48 (quarenta e oito) horas à comissão mista de orçamento para nova apreciação no plenário.

Aprovadas as alterações solicitadas pela Presidência da República ao Congresso Nacional obrigatoriamente deve ser sancionado o projeto de Lei, tornando a partir de então em Lei, com eficácia imediata e vigência no ano subsequente.

Caso não ocorram vetos Presidenciais, o projeto de Lei orçamentária é sancionado e se transforma em Lei. Devidamente aprovada a Lei Orçamentária Anual entrará em vigência no ano seguinte.

Iniciando as análises orçamentárias sob a interpretação da previsão constitucional (Art. 165; §5 da C.F.):

I- O orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público.

II- o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

III- o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

Desta forma apesar da forma diferenciada quando comparado ao preparo do orçamento na Administração Direta, as Estatais possuem planejamento orçamentário regido pelos mesmos princípios.

Em sua execução não há distinção entre empresas públicas federais, ou entes da Administração Direta, todos estão submetidos e obrigados a cumprir as normas legais das leis balizadoras do orçamento; Lei Complementar nº 101/2000, Lei nº 4.320/64 e Artigos 165 (cento e sessenta e cinco) a 169 (cento e sessenta e nove) da Constituição Federal de 1988 (mil novecentos e oitenta e oito), transitando em igualdade pelo Congresso Nacional para suas aprovações e devendo cumprir os mesmos prazos de elaboração, apreciação e prestação de contas.

6. CONTROLE EXTERNO ORÇAMENTÁRIO (LEIS ORÇAMENTÁRIAS)

O controle exercido primordialmente pelo Legislativo com o auxílio do Tribunal de Contas, as Leis orçamentárias ultrapassam a função do planejamento e continuidade dos planos de Governo, elas formam um ciclo desde o Plano Plurianual até a LOA, e em cada uma dessas etapas se submetem a apreciação do Legislativo. Para cada aprovação do Congresso está inserido o exercício do controle externo, uma vez que identificado um possível desvio de finalidade do recurso público o Legislativo deverá encaminhar através de relatórios específicos com os apontamentos dos indícios que dão causa ao Tribunal de Contas, para assim, apreciadas as denúncias proceder ao julgamento de contas.

Considerando o parágrafo anterior passaremos a observar as Leis Orçamentárias com uma perspectiva de controle na execução de contas do executivo.

Iniciando com o PPA que possui duração de (04) quatro anos, o qual deve estar inserido o plano de Governo relativo a este período, iniciando aí o ponto de partida do exercício de controle, todas as despesas relativas a este período devem estar previstas nas ações e programas do Plano Plurianual, percebe-se que ao instituir este regramento na Lei do PPA o Legislador buscou conectar os gastos de um ano a no mínimo 03 (três) aprovações do controle externo para essa despesa (PPA, LDO e LOA), conforme preceitua a Constituição (Art. 165 da C.F.):

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

I- O plano plurianual.

II- As diretrizes orçamentárias.

III- Os orçamentos anuais.

- 1º – A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

A aprovação do plano plurianual é a primeira etapa do gasto que será realizado no ano subsequente, devendo ainda perpassar a Lei de Diretrizes Orçamentárias, instituída pela Constituição Federal (Art. 165 da Constituição Federal):

Leis de iniciativa do Poder Executivo estabelecerão:

- 2º – A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

Por fim estipuladas as metas em números no orçamento, tendo como norteadora a LDO, o controle externo atuará pela terceira vez antes mesmo do gasto ter sido realizado, com a elaboração da Lei Orçamentária Anual (Art. 165, § 5):

- 5º – A lei orçamentária anual compreenderá:

I – O orçamento fiscal referente aos poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público;

II – O orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

III – O orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

Percebendo a necessidade de associar as 03 (três) Leis do Orçamento como condicionantes umas as outras, o legislador através da Lei Complementar nº 101/2000 aportou maior responsabilidade no controle das contas públicas na Lei Orçamentária Anual (L.C. nº 101/2000):

Art. 5º:

O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta lei complementar.

Resta claro a atuação de controle exercida pela Lei do Orçamento combinada com a Lei Complementar (nº 101/2000) quando analisada em seu Art. 8º:

Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias e observado o disposto na alínea c do inciso I do art. 4º, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso.

A Lei Orçamentária dentro da execução financeira no Brasil funciona como um avalista analítico, detalhando todas as receitas e suas origens arrecadatórias, bem como justificando de forma criteriosa todas as despesas, divididas de forma a classificar sua natureza, necessidade e importância. Obrigando assim o Poder Executivo a cumprir uma série de requisitos de admissibilidade, dificultando em contra partida o desvio de função do recurso público.

Recebendo uma atenção especial na Lei 4.320/64 “A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos aos princípios de unidade, universalidade e anualidade.” (Lei nº 4.320, 1964, Artigo 2º).

Analisando os pré-requisitos da unidade orçamentária (o orçamento deve ser uno, deve existir apenas um orçamento para dado exercício financeiro) evitando assim a existência de duplos orçamentos vinculados ao mesmo órgão, proporcionando assim um caixa único, uma única contabilidade e exercendo controle sobre a elaboração da LOA.

O princípio da universalidade impõe a inclusão de todas as receitas e despesas para o período de vigência da Lei Orçamentária, possibilitando assim conhecer a priori todas as receitas e despesas do Governo e dar prévia autorização para respectiva arrecadação e realização.

Considerando o princípio da universalidade, este dispositivo impede ao Executivo a realização de qualquer operação de receita e de despesa sem prévia autorização legislativa, possibilitando ainda evidenciar o exato volume global das despesas projetadas pelo Governo, a fim de autorizar a cobrança de tributos estritamente necessários para atendê-las.

O compêndio legal orçamentário vinculado à execução do gasto público, visa erradicar a apropriação indébita dos recursos públicos, dar mais transparência aos atos de Governo ao realizar despesas, bem como proporcionar mais eficiência as decisões do Executivo.

Ainda que discricionárias as decisões governamentais, estas não podem confrontar o plano de Governo, basilar na formulação do Plano Plurianual, determinando prioridades do mandato eletivo, fator determinante para a escolha de seu representante por parte da sociedade brasileira enquanto eleitores, analogamente, também não poderão divergir das metas e estimativas expostas e analisadas pelo Legislativo na aprovação da Lei de Diretrizes Orçamentárias.

Igualmente, cumpridos os trâmites da LDO a liberalidade de escolha do Executivo irá limitar-se a execução orçamentária aprovada para a LOA vigente.

Mais uma vez não restando dúvidas quanto ao caráter de controle da Lei orçamentária, exercida sobre gastos governamentais, ainda que engessando e tornando sem agilidade a tomada de decisão por parte do Governo.

CONSIDERAÇÕES FINAIS

Durante a realização da pesquisa do presente trabalho está claramente evidenciado o controle antes, durante e depois da execução das contas públicas. Sendo o controle exercido principalmente pelo poder Legislativo utilizando as Leis orçamentárias como ferramenta; Lei do Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual.

A LOA pôde ser analisada de forma detalhada, observados seus prazos de propositura ao Congresso Nacional (comissão mista de orçamento) dia 31 (trinta e um) de agosto de cada ano, para aprovação no Legislativo e, por conseguinte, veto ou sanção presidencial até o dia 15 (quinze) de dezembro.

Cada etapa de aprovação da lei do orçamento representa uma forma de controle externo, entendendo controle externo por aquele exercido por órgão não pertencente à estrutura de quem executa o gasto público.

Em todas as fases de aprovação da Lei Orçamentária Anual o controle externo exercido é efetivo, uma vez que as despesas previstas somente serão autorizadas se seguidos rigorosamente os trâmites legais, e em caso de descumprimento aplicar-se-ão as sanções previstas por improbidade administrativa.

No caso específico como objeto de estudo da presente pesquisa, por ser este um órgão diretamente vinculado às Empresas Públicas Federais, o Dest (departamento de coordenação e governança das empresas estatais do ministério do planejamento, orçamento e gestão), tem função não apenas de planejar de forma estratégica a atuação das Estatais, mas também de exercer o controle financeiro sobre estas, apontando o impacto das despesas previstas para o ano seguinte, bem como as receitas para o mesmo período, à parte ratificando a presença do Dest apenas nas Estatais Federais (incluindo entre elas as Empresas Públicas Federais), percebendo assim uma atuação exclusiva.

Para fins de um conhecimento mais aprofundado da atuação enquanto controle financeiro do departamento de coordenação e governança foi exposto, o Plano de Dispêndio Global e Orçamento de Investimento aprovados no ano de 2013 (dois mil e treze), com vigência durante todo o ano de 2014 (dois mil e quatorze). Dando transparência a todas as receitas (receitas operacionais, receitas não operacionais, recursos de empréstimos e financiamentos, operações de créditos internos, depósitos à vista, depósitos à prazo e variações do patrimônio) e despesas (dispêndio de capital, investimento, inversões financeiras, amortizações de operações de crédito, operações de crédito externo, despesas com pessoal, encargos sociais sobre as despesas com pessoal, serviços de terceiros, tributos e encargos parafiscais, aplicações em operações de crédito) da Empresa Pública Federal Caixa Econômica e Caixa Participações.

Apesar de limitada a pesquisa apenas a metodologia quantitativa bibliográfica, em se tratando de um tema pesquisado e fundamentado em livros, códigos (Leis) e jurisprudências consolidadas, foi encontrado um acervo satisfatório, substituindo de forma positiva qualquer outra metodologia de pesquisa disponível.

Esgotando a problemática do trabalho em tela, percebe-se uma segunda abordagem, diante da efetividade do controle externo exercido pela LOA aos dispêndios públicos, em qual momento se dá o desvio de finalidade do recurso público, seria essa desvirtuação de finalidade por ausência de controle externo mais específico?

Devendo a problematização retro ser objeto de estudo complementar no intuito de identificar o momento e a qual o caminho percorrido pelo desvio de recursos públicos.

REFERÊNCIAS

GIACOMONI, James. Orçamento Público, 15ª Edição, Ed. Atlas.

NASCIMENTO, Carlos Valder. Lei de Responsabilidade Fiscal. Ed. Saraiva, 2001.

KOHAMA, Heilio. Contabilidade Pública: Teoria e Prática. 11. Ed. São Paulo: Atlas, 2010.

BALEEIRO, Aliomar. Uma Introdução à Ciência das Finanças. Rio de Janeiro. Ed. Forense, 2008.

KOHAMA, Heilio. Contabilidade Pública: Teoria e Prática. 03. Ed. São Paulo: Atlas, 1992.

CONGRESSO FEDERAL. Constituição Federal: Artigo 48 Inciso II. Brasília, 1988.

CONGRESSO FEDERAL. Lei 4.320. Brasília, 1964.

CONGRESSO FEDERAL. Lei Complementar 101: Lei de Responsabilidade Fiscal. Brasília, 2000.

CONGRESSO FEDERAL. Lei 13.249. Brasília, 2016.

CONGRESSO FEDERAL. Projeto de Lei 01/2015. Brasília, 2015.

CONGRESSO FEDERAL. Lei 13.255. Brasília, 2016.

[1] Bacharel em Administração de Empresas, Centro Universitário Internacional, Pós Graduando em Contabilidade Pública e Regularidade Fiscal.

[2] Mestre em Contabilidade, Centro Universitário Internacional.