ARTIGO ORIGINAL

RAFAEL, Elismara Letícia de Lima [1], RAFAEL, Keila Cristiane de Lima [2], RAFAEL, Kelen Cristina de Lima [3], SILVA, Valdilene Gonçalves Machado [4]

RAFAEL, Elismara Letícia de Lima. Et al. Educação Financeira: Autonomia Financeira E Consumo Consciente Para Estudantes Do Ensino Médio De Uma Escola Estadual De Cláudio. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 04, Vol. 15, pp. 161-176. Abril de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/educacao/autonomia-financeira

RESUMO

A educação financeira permite consolidar novos hábitos referentes ao consumo, tornando-o assim, mais consciente. O propósito deste trabalho foi fomentar educação financeira nas escolas estaduais da cidade de Cláudio em Minas Gerais como proposta para autonomia financeira e consumo consciente direcionada aos alunos do ensino médio. Este trabalho se justifica, pois, as escolas estaduais de Cláudio ainda não incluíram em seus currículos o tema Educação Financeira, logo, a ideia era preencher essa lacuna na matriz curricular dessas instituições. Inicialmente foi realizada uma pesquisa nas duas escolas estaduais que possuíam ensino médio, para identificar o nível de conhecimento dos alunos do terceiro ano sobre educação financeira. A pesquisa se classificou como descritiva, quantitativa e levantamento. A partir dos dados da pesquisa percebeu-se que, apesar dos alunos alegarem que não possuíam conhecimento sobre educação financeira, conheciam o conceito, porém grande parte não adotava comportamentos básicos necessários para terem um equilíbrio financeiro no futuro. Ficou evidente a necessidade de capacitação sobre “Educação Financeira” para criar uma mentalidade racional e consciente em relação ao dinheiro. A partir dos resultados da pesquisa foi realizado um minicurso sobre educação financeira para esses alunos. Durante a realização do minicurso, o feedback dado pelos estudantes foi positivo, pois se interessaram bastante pelo tema e participaram ativamente das dinâmicas.

Palavras-chave: Educação financeira, ensino público, equilíbrio financeiro.

1. INTRODUÇÃO

Entre os propósitos da educação financeira estão orientar as pessoas sobre como fazer uma gestão mais adequada de seus recursos monetários, tomar decisões sobre onde investir e como poupar, assim como, consumir de forma racional.

De acordo com Brutes e Seibert (2014) a educação financeira orienta sobre a utilização racional dos recursos financeiros de forma, ou seja, consumir de forma consciente possibilita um equilíbrio financeiro, além de favorecer a formação de uma reserva financeira para ser utilizada em momentos de emergência, assim como realização de projetos de vida e uma vida pós laboral mais tranquila. “Muito mais do que ensinar a ganhar dinheiro, cortar gastos e poupar, ela orienta a bem utilizar o dinheiro, buscando uma melhor qualidade de vida tanto hoje quanto no futuro.” (BRUTES; SEIBERT, 2014, p. 177).

A educação financeira como um dos assuntos transversais na Base Nacional Comum Curricular (BNCC), enfatiza o grande valor do tema, cujo objetivo é instruir o indivíduo a desenvolver uma vida financeiramente saudável. Assim, a implementação da Educação Financeira nas escolas se propõe a favorecer “uma formação mais crítica de jovens e crianças que podem ajudar suas famílias na determinação de seus objetivos de vida, bem como dos meios mais adequados para alcançá-los.” (COMITÊ NACIONAL DE EDUCAÇÃO FINANCEIRA – CONEF, 2014, p. 13).

Nesse sentido, o objetivo geral deste trabalho foi fomentar a educação financeira nas escolas estaduais de Cláudio-MG, como proposta para a autonomia financeira e consumo consciente dos estudantes do ensino médio. Para que esse objetivo fosse alcançado foi necessário avaliar o nível de conhecimento dos estudantes da última etapa da educação básica das escolas estaduais de Cláudio sobre educação financeira; conhecer o perfil dos discentes, compreender o seu comportamento financeiro, identificar o nível de conhecimento sobre planejamento financeiro; mapear o seu comportamento de compras e, a partir dos resultados da pesquisa, desenvolver e ministrar um minicurso sobre educação aos estudantes.

Este trabalho se justifica pois, o Decreto nº 10.393, de 09 de junho de 2020, instituiu a nova Estratégia Nacional de Educação Financeira – ENEF e o Fórum Brasileiro de Educação Financeira – FBEF, com a “com a finalidade de promover a educação financeira, securitária, previdenciária e fiscal no País.” (BRASIL, 2020, p. 1). Porém, como as escolas estaduais de Cláudio ainda não incluíram em seus currículos esse tema, a proposta deste trabalho foi preencher esta lacuna que existe na matriz curricular dessas escolas.

Este trabalho está assim organizado: a seção 2 trata do tema educação financeira; a 3 descreve a metodologia utilizada neste trabalho; a 4 apresentam-se os resultados e as discussões; na 5 faz-se as considerações finais e por último as referências.

2. EDUCAÇÃO FINANCEIRA

Aprender como gerir os próprios recursos financeiros gera uma perspectiva de uma vida mais confortável e estável, considerando, inclusive, o atual cenário econômico que o Brasil está vivendo. Ter o conhecimento da teoria e da prática da educação financeira induz a uma utilização mais consciente dos mecanismos financeiros existentes, pois de acordo o Banco Central do Brasil (2013, p. 12), “o aprendizado e a aplicação de conhecimentos práticos de educação financeira podem contribuir para melhorar a gestão de nossas finanças pessoais, tornando nossas vidas mais tranquilas e equilibradas sob o ponto de vista financeiro.” É importante ter em mente que a educação financeira vai além do tripé de ganhar, poupar e investir, pois

[…] o propósito da educação financeira é ensinar às pessoas conceitos relacionados ao dinheiro e como administrá-lo com sabedoria. O objetivo é capacitar as pessoas a tornarem-se mais informadas nas suas decisões financeiras, desenvolver a consciência das questões e escolhas referentes às suas finanças pessoais, e aprender habilidades básicas relacionadas a ganhar, gastar, orçar, poupar, emprestar e investir dinheiro” (SEBSTAD; COHEN, 2003 apud BRUTES; SEIBERT, 2014, p. 177).

Para as pessoas que não entendem e nem se interessam por mais conhecimentos sobre a educação financeira, ela não traz tantos benefícios. Já para aqueles que querem uma vida financeira equilibrada tanto no presente quanto no futuro tendem a pesquisar sobre os conceitos e teorias relacionados ao tema e principalmente colocá-los em prática diariamente.

2.1 EDUCAÇÃO FINANCEIRA NAS ESCOLAS

A educação financeira no Brasil ainda é um assunto recente e pouco tratado no cenário familiar e escolar. Tornar a temática parte do cotidiano escolar dos alunos da última série do ensino médio contribui para a aprendizagem deles em relação ao tema e, principalmente porque os estudantes estão em uma etapa de suas vidas em que o futuro esteja ligado, provavelmente, à vida universitária e profissional e que, para isso, precisam de suporte no presente.

(…) a Educação Financeira entra no mundo escolar para ajudar o aluno a desvendar as chaves da organização social em torno do mundo financeiro, com vistas a prepará-lo para usufruir dos benefícios de tal organização, ao mesmo tempo em que procura ajudá-lo a se defender das armadilhas ao longo desse caminho (BRASIL, 2018, p. 30).

Sendo um tema transversal do currículo escolar, a educação financeira auxilia esses jovens a gerirem suas finanças de forma consciente e responsável livrando-os do analfabetismo financeiro. Além disso, contribui para a educação financeira familiar, possibilitando que os educandos compartilhem os saberes com sua família, amigos e no trabalho. Desta forma, haverá possibilidades maiores de uma vida financeira individual e coletiva de êxito.

Diante da importância da educação financeira nas escolas, foi instituído no país o Decreto nº 7.397, de 22 de dezembro de 2010 que determinava a Estratégia Nacional de Educação Financeira – ENEF como uma política de Estado. Além disso, estava interligada a Associação de Educação Financeira do Brasil – AEF juntamente com o Comitê Nacional de Educação Financeira- CONEF que gerenciavam e coordenavam os projetos da estratégia. Entre os programas da estratégia, destaca-se o Programa de Educação Financeira nas Escolas cujo objetivo é proporcionar ao estudante a formação na área de finanças para que ele venha não somente conhecer teoricamente o assunto, mas ser uma prática do seu dia a dia, a fim de que o mesmo possa lidar com os desafios presentes e futuros envolvendo a temática na vida pessoal e coletiva.

A Estratégia Nacional de Educação Financeira – ENEF se fundamenta na concepção de educação financeira sugerida pela Organização para a Cooperação e Desenvolvimento Econômico – OCDE, que define educação financeira como sendo

O processo mediante o qual os indivíduos e as sociedades melhoram a sua compreensão em relação aos conceitos e produtos financeiros, de maneira que, com informação, formação e orientação, possam desenvolver os valores e as competências necessários para se tornarem mais conscientes das oportunidades e riscos neles envolvidos e, então, poderem fazer escolhas bem-informadas, saber onde procurar ajuda e adotar outras ações que melhorem o seu bem-estar. Assim, podem contribuir de modo mais consistente para a formação de indivíduo s e sociedades responsáveis, comprometidos com o futuro (OCDE, 2005, p. 01 apud OLIVEIRA, 2016, p 03).

A ENEF possui um site em que disponibiliza um vasto campo de material pedagógico, com cadernos didáticos tanto para o professor quanto para o aluno do Ensino Fundamental e Médio. Também possui vídeos sobre as ramificações que a educação financeira aborda.

Educar para a área das finanças melhora a qualidade de consumo, valoriza os bens e auxilia no planejamento da vida para um futuro economicamente mais estável. Com isso, pode-se pensar em um país cuja população esteja preparada para lidar com questões referentes as finanças pessoais. Para Estratégia Nacional de Educação Financeira -ENEF (2011b, p. 59), “a Educação Financeira, além de informar, também forma e orienta indivíduos que consomem, poupam e investem de forma responsável e consciente, propiciando uma base mais segura para o desenvolvimento do país.”

2.2 INTERDISCIPLINARIDADE COM AS DISCIPLINAS

A BNCC traz em sua proposta a articulação entre as disciplinas ao ministrar a educação financeira. Geralmente, esse conteúdo é ministrado durante as aulas de Matemática ou através de projetos realizados pela escola. Conforme Brasil (2002, p.152) conhecer sobre finanças pessoais,

(…) aprofunda o espaço de conhecimentos não só nessa disciplina, mas nas suas inter-relações com outras áreas do saber. (…) Aprender Matemática de uma forma contextualizada, integrada e relacionada a outros conhecimentos, traz em si o desenvolvimento de competências e habilidades que são essencialmente formadoras, à medida que instrumentalizam e estruturam o pensamento do aluno, capacitando-o para compreender e interpretar situações, para se apropriar de linguagens específicas, argumentar, analisar e avaliar, tirar conclusões próprias, tomar decisões, generalizar e para muitas outras ações necessárias à sua formação.

Além disso, é preciso abordar a educação financeira pelos professores de todas as disciplinas do currículo, pois

Não só o professor de Matemática deve estar atento para ilustrar a utilidade dos instrumentos de representação que ensina, mas qualquer professor que estiver fazendo uso, em sua disciplina, de uma linguagem matemática, já pode defini-la e ensiná-la sem esperar que o professor de Matemática seja o primeiro a desenvolver uma linguagem de uso amplo em todas as ciências. Cada professor deveria elaborar uma lista das linguagens, não só matemáticas, e estabelecer como regra de conduta promover o aprendizado delas entre seus alunos, não só como meio para o aprendizado de sua disciplina, mas como competência mais geral, instrumento para a vida. (BRASIL 2002, p. 27)

Desta forma, é importante que haja a conexão entre as disciplinas e professores a fim de ensinar sobre educação financeira aos estudantes. E, além disso, atualizar, buscar novos conhecimentos sobre a temática torna-se necessário para que os estudantes possam se desenvolver como seres conscientes de suas ações e autônomos em relação as suas escolhas presentes e futuras.

3. METODOLOGIA DE PESQUISA

O município mineiro de Cláudio, onde foi realizada a pesquisa, possuía uma população em torno de 26 mil habitantes e três escolas estaduais que ofertavam o ensino médio, porém, conteúdo de educação financeira não fazia parte dos projetos pedagógicos de nenhuma dessas escolas.

Assim, para verificar o nível de conhecimento dos estudantes sobre educação financeira, para que fosse possível desenvolver um curso de extensão que atendesse melhor a necessidade desse público-alvo, foi realizada uma pesquisa descritiva com abordagem quantitativa em duas dessas escolas que concordaram em participar do projeto, elas serão denominadas neste trabalho de Alfa e Beta.

A pesquisa se classificou como descritiva considerando que foi necessário compreender o perfil dos estudantes e o nível de conhecimento que eles possuíam sobre educação financeira. Prodanov e Freitas (2013, p. 52), esclarecem que a pesquisa é descritiva “(…) quando o pesquisador apenas registra e descreve os fatos observados sem interferir neles. Visa a descrever as características de determinada população ou fenômeno ou o estabelecimento de relações entre variáveis.”

A abordagem foi quantitativa porque foram transformados em números as respostas dos estudantes ao questionário aplicado. Na opinião de Prodanov e Freitas (2013, p. 69), esse tipo de pesquisa “considera que tudo pode ser quantificável, o que significa traduzir em números opiniões e informações para classificá-las e analisá-las. Requer o uso de recursos e de técnicas estatísticas (…).”

A pesquisa se caracterizou também como levantamento que, de acordo com Prodanov e Freitas (2013, p. 57) “envolve a interrogação direta das pessoas cujo comportamento desejamos conhecer através de algum tipo de questionário.” O instrumento de levantamento de dados foi um questionário com 22 questões, sendo 21 fechadas e uma aberta, aplicado em setembro do ano de 2019.

A população pesquisada foram os 160 estudantes de ensino médio da escola Alfa e 70 da Beta, todos do turno matutino. A população amostral de Alfa correspondeu a 91,86% e de Beta 75,70%, composta pelos discentes que estavam em sala de aula no dia da pesquisa. O questionário foi aplicado pelas pesquisadoras.

Para tabulação dos dados foi utilizado o programa ExcelR, da Microsoft, e, após tabulados foram convertidos em gráficos para facilitar a análise e conclusões.

Após a coleta e análise dos dados obtidos com a pesquisa, foi planejado e realizado um minicurso de educação financeira, cujo propósito foi introduzir conceitos financeiros para orientar os estudantes a melhorarem a sua relação com o dinheiro, para que pudessem utilizá-lo de forma mais responsável e racional em curto, médio e longo prazo. O minicurso teve duração de uma hora e meia e foi realizado 13 de novembro de 2019, na escola Y. Estiveram presentes aproximadamente cinquentas alunos.

A implementação do projeto teve como proposta intervir na realidade escolar de modo a contribuir com as instituições para o cumprimento do proposto pela Estratégia Nacional de Educação Financeira – ENEF e, para além disso, contribuir com a aprendizagem dos estudantes.

4. RESULTADOS E DISCUSSÃO

Nesta parte serão apresentados e discutidos os resultados da pesquisa e do projeto de extensão implementado na escola Y.

4.1 SOBRE A PESQUISA

Sobre o perfil dos pesquisados, os dados coletados indicaram que 62,3% dos alunos da escola Beta eram do gênero feminino, os demais eram do gênero masculino. A maioria tinha entre 17 e 19 anos. A predominância do gênero feminino também foi identificada na escola Alfa, considerando que 59,2% eram do sexo feminino e os demais do masculino, sendo que idade deles era também na faixa de 17 a 19 anos.

Outro interesse da pesquisa foi saber se os estudantes já tinham ingressado no mercado de trabalho. Percebeu-se que na escola Beta 49,1% já exerciam atividades laborais e o salário variava entre R$200,00 e R$2.200,00. O demais ainda não tinham ingressado no mercado de trabalho. Na Alfa, 55,9% também já exerciam alguma atividade remunerada e a renda variava entre R$50,00 e R$2.200,00, os demais ainda não tinham nenhuma atividade laboral. Observou-se que na escola Alfa um percentual maior de estudantes já tinha ingressado no mercado de trabalho e alguns tinham uma renda menor do que os alunos da escola Beta.

Foi intenção da pesquisa saber qual era o comportamento financeiro dos pesquisados. Percebeu-se que 40% dos discentes da escola Beta e 44,9% da instituição Alfa gastavam seu dinheiro comprando roupas. Identificou-se que, para a maioria dos respondentes de Beta (66%) e de Alfa (63,9%) a receita financeira familiar era suficiente para a manutenção da família. Quando indagados se conheciam algumas linhas de crédito oferecidas pelo mercado, obteve-se que: 92,5% da Alfa e 86,5% da Beta conheciam cartão de crédito; 52,4% da Alfa e 47,1% da Beta tinham clareza do que era o financiamento próprio (crediário) oferecido pelas empresas; sobre o cheque especial oferecido pelas instituições financeiras, apenas 44,9% da Alfa afirmaram que conheciam, os estudantes da instituição Beta não tinham conhecimento dessa linha de crédito; 43,5% da Alfa e 36,5% da Beta conheciam financiamento de veículos. As linhas de crédito mais utilizadas pelos estudantes e suas famílias eram o cartão de crédito, por 72,4% de Alfa e 62,7% de Beta e o financiamento próprio das empresas, por 33,8% de Alfa e 47,1% de Beta. 27,9% dos estudantes de Alfa e 37,3% de Beta afirmaram que eles ou familiares de sua residência já tinham contraído financiamentos para aquisição de bens móveis e/ou imóveis. Outro dado importante da pesquisa foi que 54,4% dos discentes de Alfa e 47,1% de Beta ainda não haviam contraído nenhum tipo de dívida junto as instituições financeiras.

Sobre o nível de conhecimento em educação financeira, tanto os estudantes da escola Alfa (64,6%) quanto da Beta (69,8%) afirmaram que já ouviram falar sobre esse tema, mas não conheciam nada sobre ele. Esta informação reforça a necessidade de uma capacitação sobre educação para esse público para que consigam fazer uma gestão adequada do dinheiro, para uma vida financeira equilibrada. Foi feita uma pergunta aberta para saber se os discentes tinham noção do que era educação financeira. Observou-se que, apesar da maioria responder que não conhecia nada sobre esse assunto, possuíam uma boa noção sobre os conceitos de educação financeira.

Sobre planejamento financeiro pessoal, 38,9% os pesquisados da escola Alfa e 15,7% da Beta alegaram que conheciam, mas não utilizavam essa ferramenta. 43,1% dos estudantes da escola Alfa e 70,6% da Beta não tinham conhecimento desta ferramenta.

Sobre os tipos de aplicações financeiras que os discentes mais conheciam, identificou-se que eram a poupança tanto para os estudantes da Alfa (98,6%) como para os da Beta (95,9%) e a previdência privada para 44,8% dos alunos de Alfa e para 36,7% de Beta.

A pesquisa buscou compreender também como era o comportamento de compra dos estudantes. Os resultados indicaram que 19,7% dos estudantes de Alfa e 13,2% de Beta adquiriam produtos por impulso; 50,3% de Alfa e 56,6% de Beta faziam planejamento para realizarem suas compras; 34,7% de Alfa e 32,1% de Beta deixavam para realizar as compras do que necessitavam em épocas de promoções e, 17,7% de Alfa e 13,2% de Beta aproveitavam promoções para comprar, independente se estavam precisando ou não.

Percebeu-se que os discentes, mesmo com alguma compreensão dos conceitos de educação financeira, não adotavam uma conduta e não utilizam ferramentas que assegurassem uma vida financeira tranquila, portanto, como não fazia parte do currículo das escolas pesquisadas o tema educação financeira, pode-se concluir que

A educação financeira é o meio de prover esses conhecimentos e informações sobre comportamentos básicos que contribuem para melhorar a qualidade de vida das pessoas e de suas comunidades. É, portanto, um instrumento para promover o desenvolvimento econômico. Afinal, a qualidade das decisões financeiras dos indivíduos influencia, no agregado, toda a economia, por estar intimamente ligada a problemas como os níveis de endividamento e de inadimplência das pessoas e a capacidade de investimento dos países. (BANCO CENTRAL DO BRASIL, 2013, p. 8)

4.2 SOBRE O MINICURSO DE EDUCAÇÃO FINANCEIRA

A execução do projeto, na parte referente à extensão, foi possível somente em uma das escolas (escola Y), pois a direção da outra instituição não conseguiu encontrar uma data para realização do minicurso no segundo semestre/2019. Ainda que a educação financeira não fizesse parte do currículo e cotidiano escolar, o projeto foi o impulso inicial para que a temática pudesse fazer parte do cotidiano institucional, principalmente para os alunos do ensino médio, conforme orienta a legislação, de modo a preencher as lacunas na matriz curricular ao introduzir tal tema.

O minicurso foi realizado no dia treze de novembro de dois mil e dezenove das oito horas até às dez horas da manhã. Primeiramente, foi feita uma explanação pela equipe executora sobre a proposta do projeto de extensão sobre educação financeira, em seguida foi destacado o que é educação financeira, sua importância e os seus propósitos e, após isso deu-se início a exposição sobre a gestão eficiente dos recursos financeiros. Os recursos didáticos utilizados foram uma apresentação visual por meio do programa power point e vídeos. A equipe extencionista do projeto fez uso de conhecimentos básicos e simples sobre a educação financeira, de modo a tornar possível uma melhor compreensão do que estava sendo ministrado e para que os alunos pudessem associar os saberes explanados com a própria realidade.

Acerca dos conteúdos, foi utilizado previamente um pequeno vídeo explicando o percurso histórico da origem do dinheiro desde os tempos mais remotos até os dias atuais. Posterior a isso, foi introduzido outro vídeo explicando sobre a organização financeira como ferramenta a partir de uma educação financeira com disciplina, planejamento, responsabilidade e consciência para se obter uma saúde financeira saudável.

Em seguida, foram apresentadas algumas imagens sobre os tipos de situação financeira (saudável ou não) de modo a provocar nos estudantes uma reflexão mais crítica sobre o uso do dinheiro, com o propósito de terem consciência da importância do consumo consciente e racional para uma vida financeira equilibrada. Pensar sobre a atual situação financeira pessoal, a partir dos conhecimentos sobre educação financeira, permite uma reflexão mais consciente na busca de estratégias e soluções para uma vida financeira saudável que auxilie na realização de projetos, na manutenção do equilíbrio das finanças e a preparar-se para situações emergenciais e imprevistas de modo que se possa ter maior segurança financeira que proporcione uma melhor qualidade de vida no presente e no futuro.

Logo após, foi ilustrado o ciclo da educação financeira que se baseia em ganhar, administrar e investir, mas que para isso é preciso ter sempre em mente três princípios fundamentais que consistem em: “você não gastar tudo que ganha; você não gastar mais do que ganha e você não gastar antes de ganhar” conforme descreve Ávila (2015, p. 1).

Foram explicados os conceitos de renda mensal bruta e líquida de modo que ficasse mais fácil compreender os tipos de renda. Além disso, foram esclarecidos os conceitos apontados pelo questionário aplicado que não eram claros para os alunos como linhas de crédito (cartão de crédito, crediário próprio das lojas ou promissórias, cheque especial e financiamento de imóvel e/ou veículo) e os tipos de investimentos (poupança, previdência privada, ações, fundos imobiliários, tesouro direto, moeda estrangeira ou virtual e bolsa de valores).

Foram apresentadas aos alunos algumas situações, a título de ilustração, sobre o quanto é possível economizar quando se corta determinados gastos supérfluos, como por exemplo, consumir uma pizza duas vezes na semana cujo valor é vinte e cinco reais, em um ano economiza-se dois mil e seiscentos reais, em cinco anos treze mil reais e em dez anos vinte e seis mil reais. Foi destacado também que não é necessário deixar de ter determinado hábito de consumo, como por exemplo, não comer fora de casa ou fazer algo que se gosta muito, mas consumir, agir e planejar os gastos de maneira consciente e inteligente.

Além dessas situações, também foram explicadas a transformação dos preços dos objetos em horas trabalhadas, ou seja, realizar uma conta simples em que será possível descobrir o total de horas que é necessário trabalhar para adquirir determinado item, de modo a propor uma análise profunda dos preços dos produtos e refletir se compensa passar várias horas trabalhando para comprar algo que talvez não seja tão necessário. E, por fim, foi apresentada, para explicar, a situação do “um real por dia” que consistiu em demonstrar que guardar uma determinada quantia de dinheiro, seja por dia ou por mês, de maneira adequada, poderá se transformar em um capital interessante dentro de algum tempo, considerando os juros acrescidos ao valor. Este exemplo levou os alunos a refletirem que, se deixarem de ter pequenos gastos desnecessários e, se poupados adequadamente, poderão se transformar em um montante expressivo que poderá contribuir para realização de muitos projetos de vida no presente e principalmente no futuro.

Ao longo do minicurso foram passadas aos alunos algumas dicas financeiras básicas e simples tais como, por exemplo, reduzir os gastos pessoais, economizar mesmo ganhando pouco, como usar com sabedoria o salário, vantagens de pagar as contas e/ou compras em dia e à vista, como elaborar um orçamento financeiro mensal reservando uma parte do dinheiro para formação de uma reserva financeira, como lidar com a questão de empréstimo de dinheiro para amigos e parentes e como agir se já tiverem emprestado, técnicas para poupar dinheiro, como planejar corretamente, sugestões para fazer economia, como lidar com liquidações para não se deixarem enganar, como controlar as emoções e evitar as compras por impulso, entre outros.

Também foram explicados os erros mais comuns que as pessoas cometem em relação à economia, ao planejamento pessoal, ao orçamento mensal, de modo que os alunos estivessem conscientes e não cometessem esses erros e, se já cometeram, soubessem o que fazer para que tais erros não aconteçam mais. As dicas financeiras e os exemplos foram escolhidos e mostrados de maneira descomplicada e lúdica para que fosse fácil o entendimento e os alunos pudessem se conscientizar sobre a importância da educação financeira e os seus benefícios quando os seus princípios são colocados prática de maneira correta.

Outro momento do minicurso foi para levar os alunos a refletir e a discutirem sobre as consequências da má administração e o desperdício do dinheiro. Com esse propósito foi utilizada a parábola do filho pródigo descrito na Bíblia e a conhecida fábula da cigarra e da formiga, cujo enredo se centra na importância de se preparar para o futuro. Estas estórias ilustram a necessidade de se planejar para situações adversas, ter uma reserva financeira e não se deixar levar pelas compras desnecessárias, considerando que a todo o momento há o apelo da mídia induzindo o consumidor a comprar.

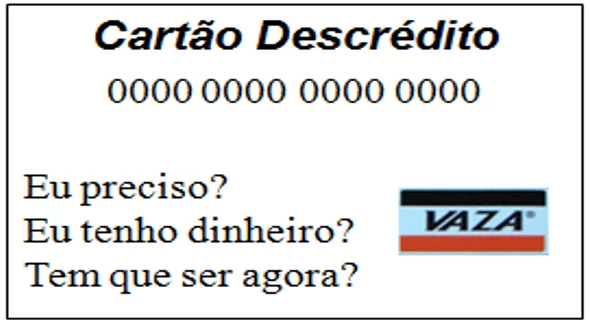

Ao final do minicurso, foram apresentadas algumas sugestões de ferramentas para controle dos gastos e receitas. A primeira foi o Cartão Descrédito, apresentado na figura 1, baseado em três perguntas que auxiliam na hora das compras, que são elas: Eu preciso? Eu tenho dinheiro? Tem que ser agora? Se as três respostas forem “sim”, a compra é considerada necessária, caso contrário, se alguma delas for “não”, torna-se desaconselhável a compra.

Figura 1 – Cartão Descrédito

A segunda foi sobre a elaboração de um orçamento financeiro mensal, seja por meio de um caderno ou por planilhas do programa Excel, cuja proposta é lançar na planilha todas as despesas e receitas, analisando sempre em que está sendo investido ou gasto o dinheiro. E a última ferramenta foi o aplicativo para celular “Gastos Diários 3: Finanças Pessoais – Michel Carvajal” pela sua de maior facilidade de utilização, pois os alunos poderão anotar os gastos a qualquer momento diretamente pelo telefone celular sem precisar de internet para isso.

Por intermédio deste projeto foi possível compartilhar com os alunos um pouco sobre essa temática tão abrangente e importante. Além disso, durante a aplicação da pesquisa e da realização do projeto, percebeu-se a lacuna existente no currículo escolar quanto ao assunto e a falta de conhecimentos dos estudantes em relação a alguns conceitos associados à educação financeira. Por isso, é importante destacar que:

O objetivo da educação financeira é que as pessoas devem gerir bem o seu dinheiro ao longo de suas vidas. Assim, a educação financeira deve abranger atitudes e comportamentos, bem como conhecimentos e habilidades. (MUNDY, 2008, p.74 apud SILVA; POWELL 2013, p. 6)

Os ensinamentos sobre a educação financeira têm o poder de impactar a vida dos educandos de maneira positiva quando é ministrada de forma adequada, possibilitando aos mesmos os conhecimentos necessários para poderem administrar melhor suas finanças.

5. CONSIDERAÇÕES FINAIS

Por meio da aplicação do questionário e do minicurso foi possível atingir os objetivos propostos. Os resultados do questionário indicaram que a maioria dos estudantes que participaram da pesquisa eram do sexo feminino, tinham idade que variava de 16 a 19 anos. Aproximadamente a metade deles já exercia algum tipo de atividade laboral, tinham um rendimento mensal de até R$2.200,00 e a maioria desse recurso era gasto com roupas. Não tinham problemas financeiros em casa, pois a família não estava inadimplente, todas as contas eram pagas em dia. Os estudantes já conheciam algumas linhas de créditos disponibilizadas pelo mercado. Entre as mais conhecidas por eles estavam o cartão de crédito, o cheque especial, financiamento próprio das empresas e, também, financiamentos. A mais utilizada era o financiamento de bens.

Percebeu-se, portanto, que apesar dos alunos alegarem que não possuíam conhecimentos sobre educação financeira, tinham uma noção do seu conceito, porém grande parte não adotava comportamentos básicos necessários para uma gestão financeira eficiente. Ficou evidente a necessidade de uma capacitação sobre “Educação Financeira” para criar uma mentalidade racional e consciente em relação ao dinheiro.

Assim, a partir dos resultados apontados pelo questionário foi desenvolvido e ministrado um minicurso de educação financeira para os docentes. Foi possível identificar por meio do projeto que a educação financeira não faz parte do currículo escolar. Com a realização do projeto, essa lacuna no currículo pedagógico foi parcialmente preenchida. Nesse sentido, ficou claro que a instituição onde foi desenvolvido este trabalho se preocupa com a formação pessoal, acadêmica e profissional de seus educandos.

Durante a execução do minicurso, os alunos reagiram de maneira receptiva em relação à equipe e a temática proposta pelo projeto. Além disso, demonstraram atenção e curiosidade sobre o assunto, tirando suas dúvidas e interagindo entre si e com o grupo aplicador.

Após a realização desse projeto, pode-se compreender a relevância da educação financeira nas escolas e o quanto ela pode contribuir com os estudantes para construção de uma vida financeira sólida e saudável, transformando-os em pessoas conscientes e autônomas, em especial em relação as finanças.

REFERÊNCIAS

ÁVILA, Leandro. O ciclo financeiro de sua vida- Descubra onde você está. Disponível em: <https://www.clubedospoupadores.com/aposentadoria/ciclo-de-vida-financeira.html>. Acesso em: 25 mai. 2020.

BANCO CENTRAL DO BRASIL. Caderno de Educação Financeira – Gestão de Finanças Pessoais. Brasília: BCB, 2013. 72 p. Disponível em: <https://www.bcb.gov.br/pre/pef/port/caderno_cidadania_financeira.pdf >. Acesso em: 12 mai. 2020.

BRASIL. Decreto nº 10.393 de 09 de junho de 2020. Institui a nova Estratégia Nacional de Educação Financeira – ENEF e o Fórum Brasileiro de Educação Financeira – FBEF. Brasília, DF: Planalto, [2020]. Disponível em < http://www.planalto.gov.br/ccivil_03/_Ato2019-2022/2020/Decreto/D10393.htm#art10>. Acesso em: 27 nov. 2020.

BRASIL. Ministério da Educação e Cultura – /MEC. PCN + Ensino Médio: orientações educacionais complementares aos Parâmetros Curriculares Nacionais – Ciências da Natureza, Matemática e suas Tecnologias. Brasília: MEC/SEMTEC, 2002.

BRASIL. Vida e Dinheiro. Estratégia Nacional de Educação Financeira. Coordenação e Execução dos Programas. Orientações para Educação Financeira nas Escolas. 2018. Disponível em: < http://www.vidaedinheiro.gov.br/wp-content/uploads/2017/08/Plano-Diretor-ENEF-anexos-ATUALIZADO_compressed.pdf>. Acesso em: 24 mar. 2020.

BRUTES, Larissa; SEIBERT, Rosane Maria. O ensino da educação financeira a jovens de escolas publicas de Santo Ângelo. Vivências: Revista Eletrônica de Extensão da URI. Santo Ângelo, v. 10, n.18, p. 174-184, Maio/2014. Disponível em: <https://docplayer.com.br/4682733-O-ensino-da-educacao-financeira-a-jovens-de-escolas-publicas-de-santo-angelo-1-the-teaching-financial-education-for-young-public-schools-santo-angelo.html. >. Acesso em: 01 mai. 2020.

COMITÊ NACIONAL DE EDUCAÇÃO FINANCEIRA – CONEF. Educação financeira nas escolas: ensino fundamental: livro do professor. Brasília: CONEF, 2014. Disponível em: < https://issuu.com/edufinanceiranaescola/docs/ef_prof_livro_9_isbn_ok_web/15>. Acesso em: 25 set. 2020.

ESTRATÉGIA NACIONAL DE EDUCAÇÃO FINANCEIRA – ENEF. Plano Diretor e Anexos, 2011b. Disponível em: http://www.vidaedinheiro.gov.br/wp-content/uploads/2017/08/Plano- Diretor-ENEF-anexos-ATUALIZADO_compressed.pdf. Acesso em: 25 jun. 2020.

JORNAL DE ITAIPU ELETRÔNICO. Acima do esperado: pesquisa sobre educação financeira atinge 32% dos empregados. 2010. Disponível em: <https://jie.itaipu.gov.br/node/43505>. Acesso em: 25 mai. 2020.

OLIVEIRA, Anaelize dos Anjos. Educação Financeira: como está sendo abordada nos 4º e 5º anos do Ensino Fundamental?. 2016. In: XX EBRAPEM- Encontro Brasileiro de Pós-Graduação em Educação Matemática. Disponível em: <http://www.ebrapem2016.ufpr.br/wp-content/uploads/2016/04/gd15_anaelize_oliveira.pdf >. Acesso em: 14 mar. 2020.

PRODANOV, Cleber Cristiano; FREITAS, Ernani Cesar de. Metodologia do trabalho científico: métodos e técnicas da pesquisa e do trabalho acadêmico. 2. ed. Novo Hamburgo: Feevale, 2013. 277p.

SILVA, Amarildo Melchiades da; POWELL, Arthur Belford. Um programa de educação financeira para a matemática escolar da educação básica. In: XI ENEM – XI Encontro Nacional de Educação Matemática Curitiba – Paraná, 18 a 21 de julho de 2013. Diposnível em: <http://sbem.iuri0094.hospedagemdesites.ws/anais/XIENEM/pdf/2675_2166_ID.pdf>. Acesso em: 25 abr. 2020.

[1] Pedagoga e Graduanda em Serviço Social.

[2] Especialista em Alfabetização.

[3] Graduada em Administração e Ciências Contábeis.

[4] Mestre em Desenvolvimento Regional.

Enviado: Janeiro, 2021.

Aprovado: Abril, 2021.