ARTIGO ORIGINAL

FREIRE, Joanna D’arc Kirschner [1], CUNHA, Marcelo Gomes da [2]

FREIRE, Joanna D’arc Kirschner. CUNHA, Marcelo Gomes da. O planejamento do orçamento público e o impacto do controle para sua efetividade. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 06, Vol. 12, pp. 85-116. Junho de 2019. ISSN: 2448-0959, https://www.nucleodoconhecimento.com.br/contabilidade/planejamento-do-orcamento

RESUMO

A forma democrática e o aumento da cobrança da sociedade por decisões políticas acertadas e ações públicas e governamentais, capazes de gerar resultados que tenham eficácia, eficiência e efetividade é cada vez mais latente no Brasil. O Planejamento orçamentário e a efetividade do controle na administração pública são primordiais para ter uma sociedade mais justa e mais satisfeita. As diversas faixas sociais e os diferentes segmentos da sociedade, tem obtido maior discernimento para entender o orçamento e os gastos públicos. A melhor agregação entre o orçamento e o controle, seja ele interno, externo ou social, impõem ao setor público desafios da gestão. Atualmente, não há mais dúvidas de atingir a plenitude no planejamento da gestão pública é condição essencial, ou arrisco afirmar indispensável para se ter uma garantia mínima de governança, tão difícil no Brasil atual. A realização de resultados satisfatórios faz com que a sociedade atue cada vez mais, pois a velocidade da informação e a integração das pessoas romperam as barreiras geográficas, as fronteiras hierárquicas e transformou o cidadão o fiscal do gasto público.

Palavras-Chave: planejamento, controle, gastos públicos.

1. INTRODUÇÃO

De acordo com os autores estudados, o Brasil acumulou, sobretudo entre os anos 40 e 70 do século passado, uma experiência razoável em matéria de planejamento governamental. Desde os primeiros exercícios, no imediato pós Segunda Guerra, por meio, entre outros, do Plano Salte (saúde, alimentação, transportes e energia), e, mais adiante, do Plano de Metas de Juscelino Kubitschek, até os mais recentes planos plurianuais, determinados constitucionalmente, o Estado brasileiro empreendeu, ao longo destas últimas cinco ou seis décadas, diversas tentativas de planejamento do futuro e de organização do processo de desenvolvimento econômico (GIACOMONI et PAGNUSSAT, 2007).

Segundo Giacomani et Pagnussat apud Roberto Campos, o conceito de planejamento, empregado pelos administradores brasileiros, sempre padeceu de uma grande imprecisão terminológica, tendo sido utilizado tanto para o micro planejamento setorial como para o planejamento macroeconômico mais integrado, processo observado principalmente na formulação dos planos tentativas de estabilização econômica, ao longo dos anos 80 e 90. Num esforço de precisão semântica, ele propunha distinguir entre:

- Simples declarações de política;

- Programas de desenvolvimento; e

- Planos de desenvolvimento.

No presente artigo, busca uma visão ampla e a inter-relação entre o planejamento e o controle, com vistas a suprir a sociedade com os bens e serviços necessários para a vida social. Assim, o orçamento público tem um papel essencial nesta correlação entre o poder público e a sociedade, que será apresentado nos tópicos seguintes.

1.1 A RELEVÂNCIA DO ORÇAMENTO PÚBLICO

O orçamento público tem sido tema relevante até mesmo por leigos nos últimos três anos. As denúncias de má administração por parte de gestores públicos é assunto de constantes debates entre políticos e a sociedade, assim como reflexão entre o próprio cidadão no seu cotidiano como forma de expressar a indignação. Dessa forma, na qualidade de Administradora de Empresas, com as seguintes especializações: Direito do Estado e Auditoria e perícia contábil, tendo além do conhecimento teórico para uma “Boa Prática” da atividade na Administração pública, a aplicação na prática, pretendo com este trabalho aprofundar meus conhecimentos em pontos estratégicos que levam o administrador e seus colaboradores a busca constante de um resultado eficiente para a efetividade do objetivo único, que deveria ser do gestor público, pois o administrador não é dono da administração pública, uma vez que a mesma pertence ao povo.

Logo, abordarei a importância do planejamento orçamentário, que foi reconhecida desde a implantação da sistemática do orçamento quando da criação do PPBS – Planning, Programming and Budgeting System, traduzido no Brasil como SPPO – Sistema de Planejamento, Programação e Orçamento. O planejamento tem o papel essencial em todo o processo, e isso somente é possível devido ao estágio alcançado pelas modernas técnicas de informação que visam auxiliar a análise e a tomada de decisões.

Atualmente, a crise econômica que atinge o país, com a consequente escassez de recursos para novos projetos e manutenção dos atuais, além de obras iniciadas em governos anteriores, enfim, tudo o que necessário para melhor atender ao cidadão, faz com que a efetividade do planejamento orçamentário seja a mais profissional e eficaz possível.

Do ponto de vista material e pessoal, não se pode perder de vista que a falta de pessoal especializado, aliada aos paradoxos provocados pelas dificuldades políticas, tornam esta tarefa ainda mais difícil. Cumpre registrar que o órgão Legislativo, responsável por apreciar o orçamento, ainda vê com desconfiança um orçamento proposto pelo Executivo, excessivamente amparado em argumentos técnicos, conforme será demonstrado no decorrer deste trabalho.

Conforme Zamboni (2010), em revisão a obra “Orçamento Público – 15º Edição” destaca que o orçamento continua sendo um instrumento básico de administração e, como tal, deve cumprir múltiplas funções, com forma de o orçamento adaptar-se às novas realidades.

Neste contexto, os países que passam por um longo período de ajustamento à crise econômica, e os gastos públicos de cada um, por expressão, têm um papel-chave nesses esforços de ajustamento. O orçamento cumpre papel de instrumento de controle, não do tipo político ou administrativo, mas econômico.

Ainda sobre o tema, o professor Giocomoni no livro retro mencionado, ensina que o raciocínio pode ser mais bem esclarecido: se a fase é expansionista, cresce a importância da função de planejamento do orçamento; já na fase contracionista, fica reforçada sua função de controle, concluímos então que a Constituição Federal de 1988 estabelece que o Estado exerça a função de planejamento.

Devemos lembrar que a gestão pública, voltada para o serviço público de qualidade passa, necessariamente, pelo planejamento adequado na administração pública e, consequentemente, pela elaboração de um instrumento coerente, caracterizado pela participação de todos os seus integrantes e que tenha a estratégia de atingir seus objetivos. A fim de contextualizar a importância do tema, de acordo com o Professor Carlos Ramos (2008), um comentário adicional precisa ser feito acerca do chamado Orçamento por Estratégia:

[…]

“Trata-se de uma técnica que pode ser usada para a elaboração do orçamento, e que consiste basicamente no seguinte”:

· A cada exercício, ao invés do gestor ou administrador de um determinado órgão se basear no seu histórico de despesas, para apurar as necessidades do próximo ano, ele deverá justificar detalhadamente todos os recursos solicitados ao órgão central de planejamento e orçamento.

“Assim, a cada novo exercício, o gestor deve sempre justificar os recursos solicitados, sem se basear na execução orçamentária de períodos anteriores – daí o nome “base zero”; o gestor não pode argumentar que necessita de certo montante de recursos apenas porque no ano passado foi este o montante gasto”.

2. REFERENCIAL TEÓRICO

2.1 DEFINIÇÕES DE ORÇAMENTO PÚBLICO

O orçamento possui muitas conceituações, todas bem completas e abrangentes. A seguir, apresentamos uma dessas conceituações: A ação planejada do Estado, quer na manutenção de suas atividades quer na execução de seus projetos, se materializa através do orçamento, que é instrumento de que dispõe o Poder Público para expressar, em determinado período de tempo, o seu programa de ação, discriminando a origem e o montante de recursos a serem arrecadados, bem como os dispêndios a serem efetuados.

Para Abrúcio e Loureiro (2004), o orçamento é um instrumento fundamental de governo, seu principal documento de políticas públicas. Através dele os governantes selecionam prioridades, decidindo como gastar os recursos extraídos da sociedade e como distribuí-los entre diferentes grupos sociais, conforme seu peso ou força política.

Outros conceitos:

“É uma lei de iniciativa do poder executivo, e aprovada pelo poder legislativo, que estima a receita e fixa a despesa da administração governamental. Essa lei deve ser elaborada por todas as esferas de governo em um exercício para, depois de devidamente aprovada, vigorar no exercício seguinte” (ABOP – Associação Brasileira de Orçamento Público, Glossário de termos orçamentários e afins).

“A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos aos princípios de unidade, universalidade e anualidade” (Art. 2º. da Lei nº 4.320/64).

É o ato pelo qual o Poder Executivo prevê e o Poder Legislativo lhe autoriza por certo período, e em pormenor, a execução das despesas destinadas ao funcionamento dos serviços públicos e outros fins adotados pela política econômica ou geral do país, assim com a arrecadação das receitas já criadas em lei, Baleeiro (1997).

Em resumo: É um documento que contém propostas, para o período de um ano. É um documento produzido pelo Poder Executivo e apreciado pelo Poder Legislativo, que pode inclusive alterá-lo em alguns aspectos. Documento legal, período de tempo, plano de trabalho, previsão e autorização. Os autores são unânimes em afirmar que: “no tocante às despesas, o orçamento apenas fixa seu limite máximo. Assim, diz-se que o orçamento é autorizativo, assim se um agente público fosse obrigado, pela lei orçamentária, a realizar todas as despesas previstas, estaríamos diante do chamado orçamento impositivo”.

2.2 EVOLUÇÃO DO ORÇAMENTO NO BRASIL

De acordo com Giacomonni (2009) A autonomia municipal, traço marcante do federalismo americano possibilitou o surgimento de reformas orçamentárias em nível dos municípios antes mesmo da adoção do orçamento nacional. Isto aconteceu por volta de 1899, quando a liga municipal nacional sugeriu um modelo de lei orgânica para os municípios, que atribuía ao prefeito comando direto sobre o sistema orçamentário. Essas experiências tornaram famosos os orçamentos com base em custos, dando início a uma nova concepção técnica – o Orçamento de Desempenho.

Em 1949 foi recomendado pela Comissão de Organização do Setor Executivo do Governo dos Estados Unidos que o conceito de orçamento do governo federal fosse inteiramente reformulado pela adoção de um orçamento baseado em funções, atividades e projetos, tendo sido denominado: orçamento desempenho.

Em 1950, o congresso aprovou a Lei de Processo do Orçamento e da Contabilidade autorizando o presidente a apresentar, no orçamento, as funções e atividades do governo a partir das classificações que julgasse mais apropriadas. A tendência à aproximação entre o planejamento e o orçamento era cada vez mais evidente.

Em 1965 o então presidente americano Johnson determinou que fosse introduzido “um novo e revolucionário sistema de planejamento e programação do orçamento em todo o vasto Governo Federal”. Esta nova técnica ficou conhecida por PPBS (Planning, Programming and Budgeting System – Sistema de Planejamento, Programação e Orçamento).

O PPBS foi adotado, então, numa fase em que a economia americana apresentava grande vitalidade e estimulava programas públicos especialmente ambiciosos, só que em 1970 o presidente Nixon recomendou que fosse dispensado o seu cumprimento.

Os acadêmicos discutiram sua concepção, bem como as dificuldades de sua implementação, o que serviu para difundir o sistema, que passou a ser experimentado em outros países com algumas variações. O Brasil foi um desses.

A nova concepção ambiciosa integra de forma sistemática: os diagnósticos e prognósticos, os objetivos, a análise de cursos alternativos, os programas e projetos com suas metas, os recursos a serem empregados, a indicação de custos, bem como os esquemas de avaliação e controle.

O planejamento teria o papel mais saliente em todo o processo, e isso seria possível devido ao estágio alcançado pelas modernas técnicas de informação que visam auxiliar a análise e a tomada de decisões.

Contudo, a crise econômica com a conseqüente escassez de recursos para novos empreendimentos, a falta de técnicos especializados e até dificuldades políticas, já que o órgão legislativo via com desconfiança um orçamento proposto pelo Executivo, excessivamente amparado em argumentos técnicos.

O fracasso do PPBS não representou uma proposta de retorno ao orçamento tradicional. O orçamento continua sendo um instrumento básico de administração e, como tal, deve cumprir múltiplas funções, como forma de o orçamento adaptar-se às novas realidades. Todos os países passam presentemente por um longo período de ajustamento à crise econômica, e os gastos públicos de cada um, por expressão, têm um papel-chave nesses esforços de ajustamento.

O orçamento cumpre papel de instrumento de controle, não do tipo político ou administrativo, mas econômico. O raciocínio pode ser mais bem esclarecido: se a fase é expansionista, cresce a importância da função de planejamento do orçamento; já na fase contracionista, fica reforçada sua função de controle. A Constituição/ 88 estabelece que o Estado exercerá a função de planejamento.

2.3 OS PRINCÍPIOS ORÇAMENTÁRIOS

De acordo com Mendes (2015), os princípios orçamentários são premissas, linhas norteadoras a serem observadas na concepção da Lei Orçamentária. Visam aumentar a consistência e a estabilidade do sistema orçamentário.

Para Jund (2006), O orçamento público surgiu para atuar como instrumento de controle parlamentar das atividades financeiras governamentais, isto é, desempenhadas pelo Executivo. Para que o controle fosse mais eficaz era necessária a vinculação do orçamento a normas e regras que orientassem a sua elaboração e execução. “A partir daí foram criados os chamados PRÍNCIPIOS ORÇAMENTÁRIOS” que visam estabelecer as regras orçamentárias.

As informações a seguir são resultados da pesquisa realizada nos autores compilados na bibliografia.

- Anualidade/ Periodicidade

Este princípio é também denominado de princípio de periodicidade, onde as estimativas de receita e despesas devem referir-se a um período limitado de tempo, em geral, um ano. Exercício financeiro é o nome dado ao período de vigência do orçamento.

- Unidade

O orçamento deve ser uno, ou seja, deve existir apenas um só orçamento para o exercício financeiro. Desta forma procura-se eliminar a existência de múltiplos orçamentos (orçamentos paralelos). A constituição consagra também o PRINCÍPIO DA TOTALIDADE, que é uma derivação do princípio de unidade. O princípio da totalidade prevê a coexistência de múltiplos orçamentos que, no entanto. Devem ser consolidados em um só orçamento.

- Universalidade

O orçamento deve conter todas as receitas e despesas referentes aos poderes da União, seus fundos, órgão e entidades da administração direta e indireta. As últimas LDO têm exigido que as estatais dependentes integrem o orçamento fiscal e da seguridade, e não o orçamento de investimentos das estatais.

- Exclusividade

Segundo este princípio, o orçamento deve conter apenas matéria orçamentária, não incluindo em seu projeto de lei assuntos estranhos.

- Especificação

Também chamado de princípio da especialização ou da discriminação, visa vedar as autorizações de despesas globais, isto é, as despesas devem ser classificadas com um nível de desagregação tal que facilite a análise por parte das pessoas.

- Publicidade

O conteúdo orçamentário deve ser divulgado através dos veículos oficiais de comunicação/divulgação para conhecimento público e para eficácia de sua validade enquanto ato oficial de autorização de arrecadação de receitas e a execução de despesas. A publicidade deve ser feita no Diário Oficial da União. Além disso, a Constituição federal exige publicação em até trinta dias após o encerramento de cada bimestre, do relatório resumido da execução orçamentária.

- Equilíbrio

O equilíbrio orçamentário estabelece, de forma extremamente simplificada, que as despesas não devem ultrapassar as receitas previstas para o exercício financeiro. No entanto, devem-se observar as contas orçamentárias internamente, através das contas do Orçamento Corrente e de Capital. Nestas contas “escondem-se” os desequilíbrios orçamentários.

Nas classificações orçamentárias brasileiras, é possível verificar que o déficit aparece embutido nas contas públicas através das contas denominadas Operações de Crédito que classificamos financiamentos de investimentos estatais de longo prazo, bem como a rolagem a rolagem da dívida, através das operações de curto prazo para recompor seu caixa. Para evitar tais operações a CF/88, no artigo, 167, inciso III, optou por restringir as operações de crédito ás despesas de capital ( Regra de Ouro) .

- Orçamento Bruto

Este princípio estabelece que todas as parcelas de receitas e despesas devem constar do orçamento em seus valores brutos, sem qualquer tipo de deduções. Busca-se com esta regra impedir a inclusão de importâncias liquidas, ou seja, descontando despesas que serão efetuadas por outras entidades e com isto impedindo sua completa visão, conforme preconiza o princípio de universalidade.

- Não-Efetuação de Receitas

O propósito deste princípio é definido da seguinte maneira: Nenhuma parcela de receita geral poderá ser reservada ou comprometida para atender os certos e determinados gastos. Esta é uma exigência de bom senso, pois qualquer administrador prefere dispor de seu orçamento sem restrições ou comprometimentos e desta forma atender as despesas conforme suas prioridades e necessidades.

2.4 AS TÉCNICAS ORÇAMENTÁRIAS

De acordo com Mendes (2015, pg 27), historicamente, a Carta Magna, outorgada no início do século XIII, pelo Rei João Sem Terra, é considerada o embrião do orçamento, por meio de seu artigo 12:

“Nenhum tributo ou auxílio será instituído no Reino senão pelo seu conselho comum, exceto com o fim de resgatar a pessoa do Rei, fazer seu primogênito cavaleiro e casar sua filha mais velha uma vez, e os auxílios serão razoáveis em seu montante.”

Ainda segundo o autor, esse artigo não trata da despesa pública, mas aparece com a primeira tentativa formal de controle das finanças do Rei, trazendo para atualidade, temos os poderes Legislativos e o Executivo.

Conforme material disponível no curso em questão (Gestão Pública), elaborado pelo Professor Nazareno Araújo (2015), as técnicas de elaboração do orçamento podem ser classificadas de acordo com a atuação do processo decisório em três formas: top-down, up-down e processo intermediário ou misto.

O processo top-down ou descendente é aquele no qual os objetivos são definidos pela administração central em função das necessidades, sem considerar os meios necessários para o alcance dos resultados. Ao nível mais baixo da hierarquia cabe elaborar os planos de trabalho em conformidade com os objetivos estabelecidos. Essa metodologia propicia um melhor conhecimento do todo adequando os recursos aos objetivos esperados, dando maior mobilidade às ações e incorrendo em menos riscos de duplicar esforços. Por outro lado, os objetivos podem ser definidos por alguém que não conhece as necessidades reais da organização e isso pode conduzir a uma mera peça de ficção, pois as áreas da hierarquia mais baixa podem não aderir ou se comprometer com o alcance dos objetivos.

O processo up-down ou ascendente é aquele no qual os objetivos são traçados pelos órgãos inferiores da hierarquia e, posteriormente, a administração central aprova. Cada unidade pensa os seus objetivos e faz a adequação deles ao orçamento e aos meios necessários para atingi-los. Há um pragmatismo maior nesse processo, pois o orçamento está sendo elaborado por quem de fato conhece as necessidades, mas com uma visão limitada e que tende a ser incremental. Como cada área faz a sua programação, há um risco maior de áreas estarem realizando os mesmos projetos, configurando duplicação de esforços.

O processo intermediário é aquele no qual as diretrizes e os objetivos alinhados com os meios disponíveis são delineados pela administração central; a partir desses, as unidades operacionais elaboram seus planos de trabalhos; as unidades setoriais (Ministérios ou Secretarias de Estado) conferem a consistência e consolidam em seus âmbitos de atuação e, por último o órgão central de planejamento faz a consolidação final. Assim é feito o orçamento no Brasil.

Outras técnicas também são utilizadas como o Orçamento Incremental e o Orçamento Base Zero ou por Estratégia (OBZ)

O Orçamento Incremental é aquele no qual os recursos a serem alocados nos programas são apenas ajustados de forma marginal nos itens de receitas e despesas. Como não há mudança da estrutura do exercício anterior, as prioridades são as mesmas e não há alterações ao longo do tempo, fazendo com que o orçamento não reflita as novas demandas da sociedade.

O Orçamento Base Zero ou por Estratégia (OBZ) é uma técnica voltada para a elaboração do orçamento-programa e trata-se de uma revisão crítica dos gastos anuais de cada área. Exige que o administrador, a cada novo exercício, justifique detalhadamente quais são os recursos a serem utilizados e quais objetivos buscam atingir. É um orçamento base zero, pois não há direitos adquiridos sobre as verbas autorizadas em exercícios anteriores. Com essa técnica busca-se criar alternativas para a hierarquização das prioridades a serem consideradas pela administração superior nos próximos exercícios.

Nessa técnica, o processo orçamentário visa qualificar a análise dos objetivos e as necessidades de gastos e faz uma forte ligação entre planejamento e orçamento. As lideranças intermediárias avaliam melhor as necessidades de aplicação de recursos e em função dessas lideranças terem participado ativamente do processo de elaboração, garante uma boa adesão à busca pelo atingimento dos objetivos, por parte nos níveis hierárquicos mais baixos.

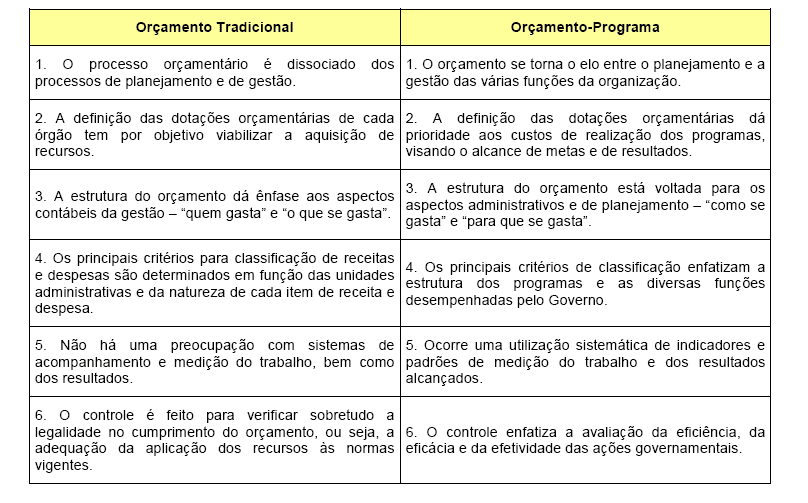

De acordo com Giacomonni (2009), apesar das dificuldades que cercaram a implantação do PPBS, boa parte de seus elementos conceituais está, presentemente, integrada no Orçamento-programa, cuja feição moderna, conforme já afirmado, incorporou quase todas as ideias reformistas geradas, especialmente, após a segunda guerra mundial. O orçamento-programa resultante dessas modernas orientações é mais ambicioso e, consequentemente, de mais difícil aplicação prática. Isso é compreensível, pois aumentou a distância a ser ultrapassada entre as formas tradicionais e modernas de orçamentação.

Segundo o Professor Carlos Ramos, um comentário adicional precisa ser feito acerca do chamado Orçamento Base Zero ou Orçamento por Estratégia. Trata-se de uma técnica que pode ser usada para a elaboração do orçamento, e que consiste basicamente no seguinte:

- A cada exercício, ao invés do gestor ou administrador de um determinado órgão se basear no seu histórico de despesas, para apurar as necessidades do próximo ano, ele deverá justificar detalhadamente todos os recursos solicitados ao órgão central de planejamento e orçamento.

- Assim, a cada novo exercício, o gestor deve sempre justificar os recursos solicitados, sem se basear na execução orçamentária de períodos anteriores – daí o nome “base zero”; o gestor não pode argumentar que necessita de certo montante de recursos apenas porque no ano passado foi este o montante gasto.

- Todos os gastos efetuados no passado devem passar por um processo crítico de revisão, dando origem a uma nova estimativa de gastos, os quais serão alocados numa escala de prioridades, de acordo com os objetivos e dos programas a serem implementados no exercício seguinte.

Em suma, a técnica do Orçamento Base Zero pretende eliminar uma “memória de gastos” trazida do passado, uma vez que é muito comum os gestores formularem suas necessidades de recursos através de métodos simplistas, tais como apenas

repetir o montante gasto no ano anterior, acrescentado de certa expectativa de inflação, aumento de tarifas, reajustes contratuais, etc.

2.5 O ORÇAMENTO NA CONSTITUIÇÃO FEDERAL DA REPÚBLICA DO BRASIL – CF 1988

Conforme destaca Jund (2006) o Sistema de Planejamento Integrado, levado a efeito pela ONU, com o objetivo de determinar as ações a serem realizadas pelo poder público, escolhendo as alternativas prioritárias e compatibilizando-as com os meios disponíveis para colocá-las em execução, é conhecido no Brasil como Processo de Planejamento-Orçamento e consubstancia-se nos seguintes instrumentos (art. 165 da Constituição Federal/88):

- Plano Plurianual

- Lei de Diretrizes Orçamentárias

- Lei do Orçamento Anual

Ratificando a CF/88, a Lei Complementar 101, de 4/5/2000, que estabelece normas de finanças públicas, no § 1º do art. 1º, diz:

“ A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se

previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar”.

A partir da pesquisa bibliográfica realizada nos autores selecionados, pode-se chegar aos seguintes conceitos:

- Plano Plurianual

É um plano de médio prazo, através do qual procura-se ordenar as ações do governo que levem àconsecução dos objetivos e das metas fixados para um período de quatro anos nas três esferas de governo. A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública para as despesas de capital e outras decorrentes e para as relativas aos programas de duração continuada (art. 165 § 1º da CF/88). E nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no plano plurianual ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade.(art. 167 § 1º da CF/88).

DIRETRIZES – orientações ou princípios que nortearão a captação, gestão e gastos de recursos durante o período, com vistas a alcançar os objetivos de Governo no período do Plano.

OBJETIVOS – consistem na discriminação dos resultados que se pretende alcançar com a execução das ações governamentais que permitirão a superação das dificuldades diagnosticadas.

METAS – é a tradução quantitativa dos objetivos.

- Lei de Diretrizes Orçamentárias

Tem a finalidade de nortear a elaboração dos orçamentos anuais, compreendidos aqui o orçamento fiscal, o orçamento de investimento das empresas e o orçamento da seguridade social, de forma a adequá-los às diretrizes, objetivos e metas da administração pública, estabelecidas no plano plurianual. A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento. (art. 165 § 2º da CF/88).

Resumindo, a LDO estabelece:

- as metas e prioridades da Administração Pública Federal, incluindo as despesas de capital para o exercício subsequente;

- as orientações para a elaboração do orçamento subsequente;

- os limites das propostas orçamentárias de cada Poder;

- disposições relativas às despesas com pessoal (art. 169 da CF);

- disposições relativas às alterações na legislação tributária;

- disposições relativas à administração da dívida pública; e

- Política da aplicação das agências financeiras oficiais de fomento.

E de acordo com a Lei de Responsabilidade Fiscal (Lei 101/2000-LRF), a LDO disporá, ainda, sobre:

- Equilíbrio entre Receitas e Despesas;

- Critérios e forma de limitação de empenhos, no caso do não cumprimento de meta de Resultado Fiscal e de a dívida consolidada ultrapassar o respectivo limite;

- Normas relativas ao controle de custos e à avaliação dos resultados dos programas financeiros com recursos dos orçamentos;

- Demais condições e exigências para transferências de recursos a entidades públicas e privadas.

Observação (OBS). 1) A LRF em seu art. 4º § 1º estabelece que a LDO será integrada pelo Anexo de Metas

Fiscais, que estabelecerá metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes.

O Anexo de Metas Fiscais conterá, ainda (§ 2º):

I – Avaliação do cumprimento das metas relativas ao ano anterior;

II – Demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que

justifiquem os resultados pretendidos, comparando-as com as fixadas nos três exercícios anteriores, e

evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional;

III – evolução do patrimônio líquido, também nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos;

IV – Avaliação da situação financeira e atuarial dos regimes geral de previdência social e

próprio dos servidores públicos e do Fundo de Amparo ao Trabalhador e dos demais fundos públicos e programas estatais de natureza atuarial;

V – Demonstrativo da estimativa e compensação da renúncia de receita e da margem de

expansão das despesas obrigatórias de caráter continuado.

OBS. 2) A LRF conterá também o Anexo de Riscos Fiscais onde serão avaliados os passivos

contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.(art. 4º § 3º).

OBS. 3) A mensagem que encaminhar o projeto da União apresentará, em anexo específico, os objetivos das políticas monetária, creditícia e cambial, bem como os parâmetros e as projeções para seus principais agregados e variáveis, e ainda as metas de inflação, para o exercício subsequente.

- Lei Orçamentária Anual

Para viabilizar a concretização das situações planejadas no plano plurianual e, obviamente,

transformá-las em realidade, obedecida à lei de diretrizes orçamentárias, elabora-se o Orçamento Anual, onde são programadas as ações a serem executadas, visando alcançar os objetivos determinados.

A lei orçamentária anual compreenderá:

1- O orçamento fiscal referente aos poderes Executivo, Legislativo e Judiciário, seus fundos, órgãos e entidades da administração direta e indireta inclusive fundações instituídas e mantidas pelo poder público;

2- o orçamento de investimento das empresas em que o Estado, direta ou indiretamente, detenha a maioria do capital social com direito a voto; e

3- o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público. (Saúde, Assistência Social e Previdência Social)

Trata-se de uma lei que contém o orçamento fiscal, o orçamento de investimento das empresas estatais e o orçamento da seguridade social e não de leis específicas para cada orçamento.

A LRF em seu art. 5º dispõe que devem ser observados no Projeto de Lei Orçamentária (PLOA), o seguinte:

- deve ser elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas definidas nela;

- conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do Anexo de Metas Fiscais;

- será acompanhado do demonstrativo do efeito sobre as receitas e despesas, decorrentes de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária, e creditícia, bem como das medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de caráter continuado;

- conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos;

- todas as despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que as atenderão, constarão da lei orçamentária anual;

- o refinanciamento da dívida pública constará separadamente na lei orçamentária e nas de crédito adicional;

- a atualização monetária do principal da dívida mobiliária refinanciada não poderá superar a variação do índice de preços previsto na lei de diretrizes orçamentárias, ou em legislação específica.

- é vedado consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada;

- não consignará dotação para investimento com duração superior a um exercício financeiro que não esteja previsto no plano plurianual ou em lei que autorize a sua inclusão.

O orçamento evoluiu em sua história, percorreu três etapas identificadas na luta entre o Poder Legislativo e o Executivo, a saber:

- A conquista da faculdade de votar impostos;

- Conquista da faculdade de discutir e autorizar despesas; e

- Periodicidade do orçamento e especialização dos gastos.

Segundo Mendes (2015, p. 203), são características do orçamento brasileiro na atualidade:

- Não cumprimento de prazos, o que prejudica a execução de forma sistemática e coordenada da LOA. Por exemplo, para o nível federal, já houve ano em que a LOA foi aprovada pelo Congresso no fim do ano subsequente, ou seja, no final do ano em que deveria estar em vigor. A falta de rigor nos prazos também compromete a integração entre PPA e LOA. No entanto, atualmente, os atrasos na sanção da LOA são bem menores.

- Grande número de alterações orçamentárias ao longo do exercício, com frequentes aberturas de créditos adicionais.

- Os contingenciamentos têm sido decretados com frequência, e como a liberação depende da conveniência da Administração, estimula a negociação política entre o Poder Executivo e os parlamentares que querem ver suas bases eleitorais atendidas na execução orçamentária e financeira. O mecanismo utilizado para limitação dos gastos do Governo Federal é o Decreto de Programação Orçamentária e Financeira, mais conhecido como “Decreto de Contingenciamento”, com a Portaria Interministerial que detalha os valores autorizados para movimentação e empenho e para pagamentos no decorrer do exercício. Deve haver flexibilidade para a programação financeira a fim de que seja possível efetuar pequenos realinhamentos, porém, devido principalmente a super estimativas de receitas, o mencionado Decreto não se presta apenas a ajustes pontuais e acaba por contingenciar parte considerável das despesas discricionárias aprovadas na LOA. Apesar disso, busca-se evitar a utilização da linearidade, por ser estar incompatível com o estabelecimento de metas e prioridades para a Administração Pública, como aconteceria caso houvesse cortes indiscriminado de gastos, com base em um percentual único e predeterminado.

- Apesar de a vedação à vinculação de receitas abranger apenas os impostos, os demais tributos são vinculados pela sua própria natureza. Mesmo em relação aos impostos, há várias exceções constitucionais que também acabam por vincular o orçamento, porque não se pode deixar de executá-las, como acontece com o pagamento de pessoal, por exemplo. Isso tudo diminui a capacidade de discricionariedade do gestor público, engessando o orçamento.

2.6 O CICLO ORÇAMENTÁRIO

De acordo com Mendes (2015, pág 79), o ciclo orçamentário corresponde ao período de tempo em que se processam as atividades típicas do orçamento público, desde sua concepção até a apreciação final.

Para o autor, é um processo contínuo, dinâmico e flexível, por meio do qual se elabora, planeja, aprova, executa, controla e avalia a programação de dispêndios do setor público nos aspectos físico e financeiro.

Para o Professor Jund (2006), o processo e ciclos orçamentários no âmbito federal estão dividido em planejamento, orçamentação, execução, controle e avaliação, conforme descrito a seguir:

| PLANEJAMENTO | Planejar consiste em determinar os objetivos a alcançar e as ações a serem realizadas em determinado período, compatibilizando-as com os meios disponíveis para sua execução. Em outras palavras, planejar é elaborar, por etapas e com bases técnicas (especialmente no campo sócio-econômico), planos e programas com objetivos definidos. Os programas são os instrumentos de organização da ação governamental visando à concretização dos objetivos pretendidos, sendo

mensurados por metas estabelecidas no Plano Plurianual – PPA. |

| ORÇAMENTAÇÃO | O orçamento é o instrumento que contém as ações governamentais, dispostas em metas físicas e financeiras, a serem realizadas em determinado período, bem como os meios necessários à viabilização dessas ações. |

| EXECUÇÃO | Etapa em que os atos e fatos são praticados na administração pública para implementação da ação governamental e na qual ocorre o processo de operacionalização objetiva e concreta de uma política pública. |

| CONTROLE | É o processo de monitoramento (acompanhamento e supervisão) visando ao efetivo desempenho de uma política pública. Realiza-se, por meio da verificação da execução física e financeira das ações, inicialmente planejadas, visando preservar a probidade nos procedimentos orçamentários e financeiros. |

| AVALIAÇÃO | Avaliação é a análise dos resultados da execução das ações de governo, com a mensuração de indicadores relacionados à eficiência, eficácia e efetividade. |

FONTE: Sergio Jund – Administração Financeira e Orçamentária (2006)

O ciclo orçamentário pode então ser definido como um processo de caráter contínuo através do qual se elabora, discute, aprova, executa, controla e avalia a programação de dispêndios do setor público nos aspectos físico e financeiro. Logo, o ciclo orçamentário corresponde ao período de tempo em que se processam as atividades típicas do orçamento público, desde a sua concepção até a apreciação final.

De acordo com Giacomonni (2009), o ciclo orçamentário pode ser também entendido por meio das Etapas do Processo de Elaboração da Proposta Orçamentária:

1ª Etapa – Fixação de diretrizes e normas globais

2ª Etapa – Montagem da nova estrutura do orçamento anual

3ª Etapa – Estimativa da receita

4ª Etapa – Definição de limites

5ª Etapa – Análise da distribuição dos limites, análise da proposta de expansão de atividades e análise dos projetos.

- Estudo e Aprovação

Esta fase é de competência do Poder Legislativo, e o seu significado está configurado na necessidade de que o povo, através de seus representantes, intervenha na decisão de suas próprias aspirações, bem como na maneira de alcançá-las. Caso, o Poder Legislativo não receba a proposta no prazo constitucional, será considerada como proposta a Lei Orçamentária vigente no próprio exercício (art. 32, Lei nº 4320/64).

É inconcebível que se deixe de preparar o orçamento, peça base de qualquer Administração.

Semelhante ideia jamais poderia ser objeto de um dispositivo legal (tanto que a Constituição de 1988 não a contemplou), pois, com efeito, orçar é dar rumo. No caso do orçamento público, é traçar o curso de ação em termos físicos e monetários a fim de alcançar os objetivos definidos pela lei ou pela política governamental.

Na prática, porém, pode dar-se a aberração do Executivo deixar de enviar ao legislativo, até por questões de política partidária, uma proposta de orçamento dentro do prazo fixado na legislação, ou de o Legislativo deixar de votá-la no prazo legal. Neste caso, a falta da lei complementar, de que trata o art. 165, § 9º, vem dando margem a existência deste tipo de comportamento político, causando sérios problemas para a Administração Pública e para a população em geral. A União, desde a promulgação da Constituição de 1988, vem votando o seu orçamento sempre no exercício em curso, numa clara demonstração de inobservância ao disposto no art. 35, § 2º, III, do Ato das Disposições Constitucionais Transitórias. (Lei 4.320 Comentada do IBAM, J. Teixeira Machado e Heraldo da Costa Reis, 31ª Ed., Comentários ao Art. 32). Para dar solução a esse impasse, a definição da forma de executar o orçamento não-aprovado é disposta nas Leis de Diretrizes Orçamentárias (LDO) anuais, conforme artigo abaixo, extraído da Lei nº 11.178, LDO 2006:

Art. 74. Se o projeto de lei orçamentária não for sancionado pelo Presidente da República até 31 de dezembro de 2005, a programação dele constante poderá ser executada para o atendimento de:

I – despesas que constituem obrigações constitucionais ou legais da União, relacionadas na Seção “I” do Anexo V desta Lei;

II – bolsas de estudo, no âmbito do Conselho Nacional de Desenvolvimento Científico e Tecnológico – CNPq e da Fundação Coordenação de Aperfeiçoamento de Pessoal de Nível Superior – Capes, de residência médica e do Programa de Educação Tutorial – PET;

III – pagamento de estagiários e de contratações temporárias por excepcional interesse público na forma daLei no 8.745, de 9 de dezembro de 1993;

IV – despesas com a realização do processo eleitoral de 2006 constantes de programação específica; e

V – outras despesas correntes de caráter inadiável e relevante.

Parágrafo único. As despesas descritas nos incisos II a V deste artigo estão limitadas à 1/12 (um doze avos) do valor de cada dotação prevista no projeto de lei orçamentária, multiplicado pelo número de meses decorridos até a sanção da respectiva lei.

As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso: sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias; indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre dotações para pessoal e seus encargos, serviço da dívida e transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; ou seja, relacionadas com a correção de erros ou omissões, ou com os dispositivos do texto do projeto de lei. (art. 166 § 3º da CF/88).

O presidente da República, além de sancionar a Lei Orçamentária, deverá promulgá-la e fazê-la publicar no DOU. Se houver veto – total ou parcial – ele será votado em sessão do Congresso Nacional.

- Execução

A execução do orçamento constitui a concretização anual dos objetivos e metas determinados para o setor público, no processo de planejamento integrado, e implica a mobilização de recursos humanos, materiais e financeiros.

O art. 47 da Lei nº 4320/64 determina que cabe ao Poder Executivo após a promulgação da Lei Orçamentária Anual (LOA) e com base nos limites nela fixados, aprovar um quadro de cotas trimestrais da despesa que cada Unidade Orçamentária (UO) fica autorizada a utilizar. Estas cotas de despesas têm o propósito de fixar as autorizações máximas em um subperíodo orçamentário para que as Unidades Executoras (UGE) possam empenhar ou realizar pagamentos. Isto se deve a necessidade de regular os recursos financeiros às reais necessidades dos programas de trabalho. Enquanto a Lei nº 4320/64 trata das cotas trimestrais da despesa do ponto de vista orçamentário, a Lei 101/2000 (LRF) trata como programação financeira e do cronograma de execução mensal desembolsado (do ponto de vista financeiro), como a seguir:

– Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso. Os recursos legalmente vinculados a finalidade específica (fundos especiais) serão utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso. (Art. 8º, Parágrafo único)

– Além disso, observa-se que a Constituição de 1988 impõe um tratamento mais restrito à execução orçamentária, determinando um controle bimestral, conforme seu texto que se segue:

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

….

§ 3º – O Poder Executivo publicará, até trinta dias após o encerramento de cada bimestre, relatório resumido da execução orçamentária.

Este parágrafo é corroborado pela LRF, que lhe dá composição, como podemos observar em seu dispositivo abaixo discriminado:

Art. 52. O relatório a que se refere o § 3o do art. 165 da Constituição abrangerá todos os Poderes e o Ministério Público, será publicado até trinta dias após o encerramento de cada bimestre e composto de:

I – balanço orçamentário, que especificará, por categoria econômica, as:

a) receitas por fonte, informando as realizadas e a realizar, bem como a previsão atualizada;

b) despesas por grupo de natureza, discriminando a dotação para o exercício, a despesa liquidada e o saldo;

II – demonstrativos da execução das:

a) receitas, por categoria econômica e fonte, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada no bimestre, a realizada no exercício e a previsão a realizar;

b) despesas, por categoria econômica e grupo de natureza da despesa, discriminando dotação inicial, dotação para o exercício, despesas empenhada e liquidada, no bimestre e no exercício;

c) despesas, por função e subfunção.

§ 1o Os valores referentes ao refinanciamento da dívida mobiliária constarão destacadamente nas

receitas de operações de crédito e nas despesas com amortização da dívida.

§ 2o O descumprimento do prazo previsto neste artigo sujeita o ente às sanções previstas no § 2o do art. 51.

- Avaliação

A avaliação refere-se à organização, aos critérios e trabalhos destinados a julgar o nível dos objetivos fixados no orçamento e as modificações nele ocorridas durante a execução; à eficiência com que se realizam as ações empregadas para tais fins e grau de racionalidade na utilização dos recursos correspondentes.

Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o

cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias (Art. 9º, da LRF). Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, e as ressalvadas pela lei de diretrizes orçamentárias e, no caso de os Poderes Legislativo e Judiciário e o Ministério Público não promoverem a limitação no prazo estabelecido, é o Poder Executivo autorizado a limitar os valores financeiros segundo os critérios fixados pela lei de diretrizes orçamentárias. (Art. 9º, da LRF §§ 2º e 3º). Até o final dos meses de maio, setembro e fevereiro, o Poder Executivo demonstrará e avaliará o cumprimento das metas fiscais de cada quadrimestre, em audiência pública na comissão referida no § 1o do art. 166 da Constituição ou equivalente nas Casas Legislativas estaduais e municipais. (Art. 9º, da LRF § 4º). A avaliação também se concretizará com o Processo de Tomada de Contas Anual, de competência do Congresso Nacional auxiliado pelo Tribunal de Contas da União.

O ciclo ou processo orçamentário pode ser definido como processo contínuo, dinâmico e flexível, através do qual se elabora, aprova, executa, controla e avalia os programas do setor público nos aspectos físicos e financeiros, corresponde, portanto ao período de tempo em que se processam as atividades típicas do orçamento público.

2.7 O CONTROLE NA ADMINISTRAÇÃO PÚBLICA

Segundo Jund (2006, pág 419), na última década, com o sério agravamento da dívida pública, o Executivo Federal viu-se sob forte pressão para executar o controle e apresentar os resultados de sua eficiência operacional.

Para Jund, no que diz respeito ao controle dos gastos governamentais, a Constituição Federal de 1988, inovou em vários aspectos quanto à forma de execução dos trabalhos de avaliação e julgamento das contas, bem como a estrutura organizacional dos órgãos com tais competências. Acerca do tema, a Lei nº 4320, de 1964 assim definiu a abrangência do controle:

Art. 75 O controle da execução orçamentária compreenderá:

I – a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações;

II – a fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos;

III – o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

O artigo 13, do Decreto Lei 200, de 1967 fixou o controle como sendo um dos princípios fundamentais da Administração Federal, estabelecendo que o controle das atividades da Administração Federal deve exercer-se em todos os níveis e em todos os órgãos.

2.7.1 O CONTROLE INTERNO

De acordo com Jund (2006), em virtude das normas do Direito Público, na Administração Pública, o controle se faz necessário, a fim de que se certifique de que todas as suas ações foram executadas com legitimidade, dentro das normas pertinentes a cada ato e em conformidade com o interesse coletivo.

Na administração pública, o controle é a faculdade e, em determinados casos, a competência legal de avaliação, orientação e correção que um poder, órgão ou autoridade exerce sobre a conduta funcional do outro.

A Constituição da República Federativa do Brasil, promulgada em 1988, deu ênfase ao controle nas entidades governamentais nos arts nºs 70 ao 74, determinando-lhes a sua organização, a fim de preservar os respectivos patrimônios.

A respeito, a Price Waterhouse (1989, p.456), informa que “ a obrigatoriedade de se manter um sistema de controle interno não é mais somente do Poder Executivo. A Constituição de 1988 a estende também aos Poderes Legislativo e Judiciário”, conforme o disposto no art. 74.

Para Jund (2006), dos conceitos emitidos pode-se afirmar que a função controle é indispensável para acompanhar a execução de programas; apontar falhas e desvios; zelar pela adequada utilização, manutenção e guarda dos bens patrimoniais; constatar a veracidade das operações realizadas e a aplicação dos princípios e normas brasileiras de contabilidade na produção de informações para o controle e avaliação de desempenho dos programas governamentais.

De acordo com a publicação do Tribunal de Contas da União – TCU (Diretoria de Métodos de Procedimentos de Controle 17/07/2009), Controle interno, controles internos e sistema ou estrutura de controle(s) interno(s) são expressões sinônimas, utilizadas para referir-se ao processo composto pelas regras de estrutura organizacional e pelo conjunto de políticas e procedimentos adotados por uma organização para a vigilância, fiscalização e verificação, que permite prever, observar, dirigir ou governar os eventos que possam impactar na consecução de seus objetivos. É, pois, um processo organizacional de responsabilidade da própria gestão, adotado com o intuito de assegurar uma razoável margem de garantia de que os objetivos da organização sejam atingidos. Cabe destacar, aqui, o registro de Wallace (1991, p.51 apud ANTUNES, 1998, p.54) para o fato de o Instituto Americano de Auditores Independentes (American Institute of Certified Public Accounts – AICPA), na edição da norma de auditoria SAS 55 – Consideração da Estrutura de Controle Interno nas Auditorias de Demonstrações Financeiras, de 1988, ter introduzido um novo conjunto de terminologias para a área de controle.

De acordo com a constituição de 1988, o controle é um dos princípios básicos da administração, e as responsabilidades do controle interno estão expressas no art. nºs 74 e 75, citado a seguir:

Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de:

I – avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União;

II – comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado;

III – exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União;

IV – apoiar o controle externo no exercício de sua missão institucional.

§ 1º Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Contas da União, sob pena de responsabilidade solidária.

§ 2º Qualquer cidadão, partido político, associação ou sindicato é parte legítima para, na forma da lei, denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União.

Art. 75. As normas estabelecidas nesta seção aplicam-se, no que couber, à organização, composição e fiscalização dos Tribunais de Contas dos Estados e do Distrito Federal, bem como dos Tribunais e Conselhos de Contas dos Municípios.

Parágrafo único. As Constituições estaduais disporão sobre os Tribunais de Contas respectivos, que serão integrados por sete Conselheiros.

2.7.2 O CONTROLE EXTERNO

De acordo com Jund (2006), o controle externo, cuja competência pertence ao Poder Legislativo, na União ficará a cargo do congresso Nacional e será executado com o auxílio do Tribunal de Contas da União, ao qual, dentre outras competências definidas no art. nº 71 da Constituição Federal e que serão abordadas a seguir:

Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete:

I – apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento;

II – julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público;

III – apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório;

IV – realizar, por iniciativa própria, da Câmara dos Deputados, do Senado Federal, de Comissão técnica ou de inquérito, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário, e demais entidades referidas no inciso II;

V – fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, de forma direta ou indireta, nos termos do tratado constitutivo;

VI – fiscalizar a aplicação de quaisquer recursos repassados pela União mediante convênio, acordo, ajuste ou outros instrumentos congêneres, a Estado, ao Distrito Federal ou a Município;

VII – prestar as informações solicitadas pelo Congresso Nacional, por qualquer de suas Casas, ou por qualquer das respectivas Comissões, sobre a fiscalização contábil, financeira, orçamentária, operacional e patrimonial e sobre resultados de auditorias e inspeções realizadas;

VIII – aplicar aos responsáveis, em caso de ilegalidade de despesa ou irregularidade de contas, as sanções previstas em lei, que estabelecerá, entre outras cominações, multa proporcional ao dano causado ao erário;

IX – assinar prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, se verificada ilegalidade;

X – sustar, se não atendido, a execução do ato impugnado, comunicando a decisão à Câmara dos Deputados e ao Senado Federal;

XI – representar ao Poder competente sobre irregularidades ou abusos apurados.

§ 1º No caso de contrato, o ato de sustação será adotado diretamente pelo Congresso Nacional, que solicitará, de imediato, ao Poder Executivo as medidas cabíveis.

§ 2º Se o Congresso Nacional ou o Poder Executivo, no prazo de noventa dias, não efetivar as medidas previstas no parágrafo anterior, o Tribunal decidirá a respeito.

§ 3º As decisões do Tribunal de que resulte imputação de débito ou multa terão eficácia de título executivo.

§ 4º O Tribunal encaminhará ao Congresso Nacional, trimestral e anualmente, relatório de suas atividades.

Acerca do tema, a Lei nº 4.320/64, definiu as atribuições do controle externos, citadas a seguir:

Art. 81. O controle da execução orçamentária, pelo Poder Legislativo, terá por objetivo verificar a probidade da administração, a guarda e legal emprego dos dinheiros públicos e o cumprimento da Lei de Orçamento.

Art. 82. O Poder Executivo, anualmente, prestará contas ao Poder Legislativo, no prazo estabelecido nas Constituições ou nas Leis Orgânicas dos Municípios.

§ 1º As contas do Poder Executivo serão submetidas ao Poder Legislativo, com Parecer prévio do Tribunal de Contas ou órgão equivalente.

§ 2º Quando, no Município não houver Tribunal de Contas ou órgão equivalente, a Câmara de Vereadores poderá designar peritos contadores para verificarem as contas do prefeito e sobre elas emitirem parecer.

2.8 A EFETIVIDADE DO CONTROLE NA ADMINISTRAÇÃO

Para Jund (2006), a finalidade geral do controle é, avaliar e corrigir a operação da organização dentro da estrutura de padrões externos e internos. Segundo o autor, o controle bem-sucedido “ elimina o caos e provê consistência a uma organização a fim de que as metas sejam atingidas”. (Luthans, 1976, p. 143), citado no livro do Professor Sergio Jund, 2006.

Segundo o Professor Fenili (2013), o controle da Administração Pública é um assunto amplo e de sistematização complexa, devido às inúmeras fontes de controle dos atos administrativos.

De modo geral, podemos dizer que o controle em determinado processo visa ao seu aprimoramento, evitando-se desperdícios, otimizando a prestação de serviços e provendo feedback a seus gestores.

Conforme relata Fenili (2013, p. 487), tanto as atividades de empresas privadas quanto de órgãos públicos estão sujeitas ao controle. No primeiro caso, visa-se, em última instância, ao incremento do lucro. Já na esfera pública, almeja-se uma maior eficiência.

Da leitura dos autores pesquisados, vemos que a exigência do Controle na Administração Pública decorre do fato de o administrador ser um representante dos interesses da coletividade, gerindo recursos públicos. Outro ponto relevante da pesquisa é que os autores trazem a tona o que se chama “ poder-dever de vigilância” da administração ou de outro poder, segundo Fenili (2013), significando que, ao mesmo tempo que há a prerrogativa de se controlar a atividade administrativa, o controle é também um dever do gestor público representante da sociedade.

2.8.1 INSTRUMENTOS DE PLANEJAMENTO E CONTROLE FINANCEIRO

De acordo com Femenick (2005), planejar é uma das tarefas mais importantes do gestor. É sabido que através do planejamento é que se realiza uma gestão eficaz e administrar uma empresa sem planejar suas atividades é como pilotar uma aeronave sem fazer o plano de vôo: fica-se sujeito a um pouso forçado a qualquer momento e lugar, podendo sofrer apenas um grande susto, como também ter destruição total. Se não planejar suas atividades, o gestor corre o risco de ser surpreendido por imprevistos e colocar a empresa em grandes dificuldades, ou até mesmo levá-la à falência.

O planejamento se faz necessário em todas as atividades da empresa, mas principalmente nas atividades da área financeira. Ross et al. (1995, pág 522) afirmam que “o planejamento financeiro determina as diretrizes de mudança numa empresa. É necessário porque (1) faz com que sejam estabelecidas as metas da empresa para motivar a organização e gerar marcos de referência para a avaliação de desempenho, (2) as decisões de investimento e financiamento da empresa não são independentes, sendo necessário identificar sua interação, e (3) num mundo incerto a empresa deve esperar mudanças de condições, bem como surpresa.”.

Segundo o autor, planejamento financeiro é o processo formal que conduz a administração da empresa a acompanhar as diretrizes de mudanças e a rever, quando necessário, as metas já estabelecidas. Assim, poderá a administração visualizar com antecedência as possibilidades de investimento, o grau de endividamento e o montante de dinheiro que considere necessário manter em caixa, visando seu crescimento e sua rentabilidade.

O professor Gitman (1987, p.250) afirma que “os planos financeiros e orçamentos fornecem roteiros para atingir os objetivos da empresa”. Além disso, esses veículos oferecem uma estrutura para coordenar as diversas atividades da empresa e atuam como mecanismo de controle estabelecendo um padrão de desempenho contra o qual é possível avaliar os eventos reais.

2.8.1.2 PLANEJAMENTO E CONTROLE POR MEIO DO ORÇAMENTO

Segundo Hoji (2014), “Administrar sem um guia é como andar no escuro, sem nenhum tipo de apoio”. O Planejamento orçamentário visa ao conhecimento antecipado de resultados e serve de guia para ações a serem executadas pelas unidades da empresa, definindo as responsabilidades pela gestão dos recursos e geração dos resultados de determinado período futuro.

Além de ser um instrumento de planejamento, o orçamento é, também, um importante instrumento de controle. Mesmo que seja muito bem elaborado, um orçamento não terá utilidade se não for possível exercer adequado controle sobre os resultados projetados. Controlar significa acompanhar a execução de atividades e comparar periodicamente o desempenho efetivo com o planejado. “A função de controle envolve também a geração de informações para tomada de decisões e correção do eventual desvio do desempenho em relação ao originalmente projetado”.

Segundo os autores pesquisados, o planejamento é um processo decisório para, visando uma situação futura, estabelecer objetivos e decidir sobre qual é a melhor alternativa para alcançá-los. Observa-se então, que além dos elementos de gastos, o Sistema Orçamentário deveria passar a oferecer uma descrição das atividades do Estado em termos de Funções: rodovias, escolas, armamento, energia…

Conforme destaca Oliveira (2007), o controle orçamentário possibilita o direcionamento para que o gestor seja capaz de tomar decisões que corrijam as possíveis falhas que podem ocorre no plano durante a sua fase de execução, o que direciona para uma avaliação do planejamento periodicamente conduzido-a para resultados concretos e firmados de acordo com a realidade do mercado em que se encontra.

2.8.1.3 O GASTO PÚBLICO PARA O CRESCIMENTO ECONÔMICO

De acordo com Giuberti (2015), o impacto da política fiscal sobre o crescimento de uma economia pode ser medido de duas maneiras. A primeira avalia a produtividade e a eficiência do setor público que são, em última instância, aspectos que afetam o crescimento. Nessa vertente da literatura estão os trabalhos que medem o desempenho do setor público e sua eficiência a partir das relações entre produto e insumo.

A segunda forma analisa a relação entre o nível e a composição do gasto público e o crescimento econômico. O foco inicial e que recebeu maior atenção da literatura foi o impacto do tamanho do governo (medido por variáveis fiscais, agregadas, como gasto total) sobre o crescimento.

3. METODOLOGIA

O presente estudo caracterizou-se por uma pesquisa bibliográfica. De acordo com (Gil, 2008) “é desenvolvida com base em material já elaborado, constituído principalmente de livros e artigos científicos”, LAKATOS & MARCONI (2001) explica que o estudo bibliográfico aborda o seguinte contexto:

“Pesquisa alguma parte hoje da estaca zero mesmo que exploratório, isto é, de avaliação de uma situação concreta desconhecida, em um dado local, alguém ou um grupo em algum lugar, já deve ter feito pesquisas iguais ou semelhantes, ou mesmo complementares de certos aspectos da pesquisa pretendida”.

A metodologia que foi utilizada para a realização desse artigo de pesquisa foi uma reflexão sobre o problema do orçamento, tendo no bojo da análise, referências bibliográficas, textos acadêmicos, livros, monografias, dissertações.

A fim de facilitar o entendimento sobre o assunto, partimos da experiência no Órgão Setorial de Orçamento da Força Aérea Brasileira, o Estado Maior da Aeronáutica – EMAER, bem assim da Marinha do Brasil.

As avaliações necessárias para a compreensão do orçamento pretendem diferenciar os conceitos, a partir de definições, descrições, esclarecimentos e negações ( MAXWELL et THOMAS; NELSON, 2008:250) utilizando a dialética e a dialógica como ferramenta.

Pretende-se dialogar com os conceitos estabelecidos a respeito do Orçamento e seu respectivo controle, apresentarem eventuais óbices na sua execução e buscar um entendimento único para o conceito orçamentário, sem que necessariamente perder as ideias emergentes do tema e sua aplicação no Brasil.

Para realizar a revisão bibliográfica e análise das informações constantes dos textos coletados, foi procedida uma pesquisa nos repositórios da rede mundial de computadores, publicações da Secretaria do Orçamento Federal (SOF) e livros disponíveis sobre o Tema.

Para fins de contextualização sobre a pesquisa, segundo Lakatos (2007), é um procedimento reflexivo, sistemático, controlado que permitem descobrir novos fatos ou dados, relações ou leis, em qualquer tipo de conhecimento.

Para Lakatos (2012), a pesquisa faz parte de um tipo de problema, de forma que ela irá sanar as necessidades de conhecimentos existentes em certos problemas ou fenômenos, são vários os direcionamentos que levam a pesquisa a circunstâncias que podem confirmar ou não validar o problema proposto.

4. CONCLUSÃO

Para a efetividade do Orçamento é necessário um Planejamento adequado e um controle contínuo, no presente artigo, buscou-se uma visão ampla e a interrelação entre o planejamento e o controle, com vistas a suprir a sociedade com os bens e serviços necessários para a vida social. Assim, delimitou-se o estudo sobre o Planejamento do Orçamento Público e o impacto do Controle para sua efetividade, tendo o orçamento público um papel essencial nesta correlação entre o poder público e a sociedade, apresentado durante os tópicos analisados.

No Capítulo 1, introdução, mostramos que o Brasil acumulou, nas décadas de 40 e 70 do século passado, uma experiência razoável em matéria de planejamento governamental. Desde os primeiros exercícios, no imediato pós Segunda Guerra, e destacou-se no contexto o Plano Salte (saúde, alimentação, transportes e energia).

No Capítulo 2, referencial teórico, apresentou-se os tópicos essenciais para atingir os objetivos traçados na pesquisa, dos quais destacamos a definição do orçamento, os princípios orçamentários e as técnicas disponíveis, o ciclo orçamentário e o controle na administração pública, sejam o interno ou o externo.

No Capítulo 3, metodologia, destacamos que a presente pesquisa foi essencialmente uma pesquisa bibliográfica, pois foi desenvolvida com base em material já elaborado, constituído principalmente de livros e artigos científicos.

A partir das análises realizadas foi possível atingir os objetivos específicos e principalmente alcançar o objetivo geral, na medida em que pudemos constatar a importância do Planejamento e do Controle no Orçamento Público, sob os aspectos da eficiência, eficácia e efetividade.

Importante destacar que inicialmente a seguinte questão foi levantada: Para a efetividade do Orçamento é necessário um Planejamento adequado e um controle contínuo.

Com intuito de apresentar um tema relevante e constantemente discutido na política brasileira, uma vez que a constituição de 1988 apresentou inovações em vários ramos da Administração Pública, dentre os quais o planejamento e o controle. Atualmente a preocupação dos gestores com a transparência pública, com os gastos públicos e com o equilíbrio das contas governamentais, torna o assunto complexo e atual. Os gestores públicos e a sociedade devem estar cada vez mais interessados em cumprir as legislações e estarem preparados para desempenhar na Administração Pública cargos que exigem o conhecimento e estar preparadas para o exame de suas contas.

No entanto, podemos concluir que muito há o que se fazer, pois os escândalos têm sido rotineiros nos noticiários e cada vez mais encontramos casos de uso incorreto e desvios de recursos públicos. É notório que com o advento da LRF (Lei de Responsabilidade Fiscal), que impôs normas de planejamento e controle mais rigorosas, fez com que o orçamento e as finanças deixasse de ficar relacionada somente a prestar contas, uma vez que muito se fala na gestão por competências, gestão por resultados e os gestores e a sociedade passaram a ficar mais atentas a gestão do governo.

Para realizar uma gestão capaz e efetiva, busca-se cada vez mais a transparência dos gastos públicos para que o cidadão comum possa compreender corretamente a ação dos governantes e permitindo realizar uma análise crítica destes gastos e saber se o contribuinte está sendo atendido de forma eficaz, com suas necessidades alcançadas.

O presente estudo não esgota o assunto, servindo como instrumento de pesquisa e avanços para posteriores pesquisas relativas ao tema orçamentário.

5. REFERÊNCIAS

______________________Orçamento Público e sua Importância (ABOP – Associação Brasileira de Orçamento Público, Glossário de termos orçamentários e afins), 2006

ARAÚJO, Nazareno. O Orçamento e sua Importância no Planejamento. Anotações da aula de Pós-Graduação Latu-Senso – IMP Cursos, 2015.

BALEEIRO, Aliomar. O Orçamento como Plano de Ação do Governo Federal.

Ensaio teórico Evento: XVIII Jornada de Pesquisa,1997

BRASIL. Constituição da República Federativa do Brasil de 1988. Brasília, DF: Presidência da República,. Disponível em: http://www.planalto.gov.br/ccivil_03/Constituicao/ Constituiçao.htm. Acesso em: 1 jan. 2015.

BRASIL. Lei Complementar nº101 de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: http://www.planalto. br/ccivil_03/leis/lcp/lcp101.htm. Acesso em: 20.06.2012

CAMPOS, Roberto. A importância do Orçamento Público e a A reorganização do processo de planejamento do governo federal: o PPA 2000-2003. Brasília: Ipea, maio 2000. (Texto para Discussão, n. 726

FEMENICK, Tomislav, FLUXO DE CAIXA: Instrumento de Planejamento e Controle Financeiro e Base de Apoio ao Processo Decisório, 2005.

FENILI, Renato. Administração Pública para Concursos. Editora Impetus, 2013

GIACOMONI, James – Orçamento Público – Edição 2009.

GIACOMONI, James e Pagnussat, José Luiz. Planejamento e orçamento governamental; coletânea – Brasília: ENAP, 2006.

GIACOMONI, James – Orçamento Público – Edição 16ª/2012.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2008.

GITMAN, Lawrence J. Princípios de administração financeira. 3. ed. São Paulo: Harbra, 1987.

GIUBERTI, Ana Carolina. Composição Ótima do gasto público para o crescimento econômico. 2015, Tesouro Nacional.

HOJI, Msakazu- Administração financeira e Orçamentária: matemática financeira aplicada, estratégias financeiras, orçamento empresarial– 11. ed. –São Paulo: Atlas, 2014.

JUND, Sergio – Administração Financeira e Orçamentária – Edição 4ª/2006.

LOUREIRO, Maria Rita (2001). Instituições, política e ajuste fiscal In: Revista Brasileira de Ciências Sociais, volume 16 no. 47, outubro. LOUREIRO, M. Rita e ABRUCIO, Fernando L. (2004).

MARCONI, M. A; LAKATOS, E. V.. Metodologia científica. São Paulo: Editora Atlas, 2004.

MAXWELL, John C. O livro de ouro da liderança: o maior treinador de líderes da atualidade apresenta as grandes lições de liderança que aprendeu na vida. Rio de Janeiro: Thomas Nelson, 2011. 269 p. ISBN 9788578602345

MENDES, Sérgio – Administração financeira e orçamentária – 5. ed. Ver. atual. e ampl. – Rio de Janeiro – Forense: São Paulo: MÉTODO, 2015.

OLIVEIRA, Djalma de Pinto Rebouças – Sistemas, organizações e métodos: uma abordagem gerencial. 17ed. São Paulo: Atlas, 2007.

PEREIRA, José Matias-Pereira. Finanças Públicas. A Política Orçamentária no Brasil. 5 edição, Editora Atlas, 2003.

______________________PRICE Waterhouse, Citado em: O Controle Interno na Administração Pública: Uma Contribuição para sua implantação – Revista do Tribunal de Contas do Estado de Minas Gerais

RAMOS, Carlos, Administração Pública: Uma Revisão Teórica, 2008 – Universidade Santa Cecília – Santos, SP

REIS, Heraldo da Costa e Machado, J. Teixeira.. Ato das Disposições Constitucionais Transitórias. (Lei nº 4.320, de 1964) IBAM, 31ª Ed., Comentários ao Art. 32).

________________________Tribunal de Contas da União: Controle interno, controles internos e sistema ou estrutura de controle interno, 2008.

ROSS, S. A.; WESTERFIELD, R. W.; JAFRFE, J.F. Administração Financeira. Tradução por Antonio Zorato Sanvicente. São Paulo: Atlas, 1995

ZAMBONI, Leonardo Borges. O Orçamento nas Organizações Brasileiras, 2010.Universidade Federal do Rio Grande do Sul (UFRGS).

WALLACE, Wanda A. Handbook of Internal Accounting Controls. 2. Ed. New Jersey, USA: Prentice-Hall, Inc. Englewood Cliffs, 1991 – Citado em Critérios Gerais de Controle Interno na Administração Pública – TCU (2009)

[1] Pós-Graduação em Auditoria e Perícia Contábil; Pós-Graduação em Direito do Estado; Graduação em Administração de Empresas; Técnica Contábil.

[2] Mestre em Administração, Pós-Graduação em Gestão Corporativa, Pós-Graduação em Finanças Públicas e Graduação em Ciências Econômicas, Técnico em Administração de Empresas.

Enviado: Outubro, 2018.

Aprovado: Junho, 2019.