ENSAIO TEÓRICO

COSTA, Karinie Meire [1], MINEIRO, Kézia Manuela Lucas [2]

COSTA, Karinie Meire. MINEIRO, Kézia Manuela Lucas. Contabilometria: O uso de métodos quantitativos na gestão de uma empresa de prestação de serviços automotivos. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 08, Ed. 07, Vol. 04, pp. 34-53. Julho de 2023. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/servicos-automotivos, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/servicos-automotivos

RESUMO

As ferramentas estatísticas estão frequentemente sendo utilizadas pela gestão das empresas, para a realização de análise de dados que poderão melhorar as decisões empresariais. Nesse sentido, buscou-se por meio de um ensaio teórico-empírico, avaliar o impacto de participação que as equipes de trabalho exercem sobre o faturamento de uma empresa de prestação de serviços automotivos (concessionária), no contexto da pandemia de Covid 19 e a ocorrência de garantia que ocorrem devido ao retorno de serviços. A amostra deste ensaio teórico-empírico foi composta por 130 observações originarias de 5.985 notas fiscais, que foram agrupadas por períodos e tipo de serviço no EXCEL® e analisadas por intermédio de uma regressão linear múltipla, realizada através do Stata Statistical Software®. O resultado apontou valores expressivos, com um coeficiente de determinação dos mínimos quadrados ordinários R² superior a 75%, apresentando com significância estatística a 1%, ainda, foi possível identificar que a participação no faturamento da Equipe Bomba com serviços de reparação em bombas injetoras é a maior de todas as equipes, já a Equipe Pátio com atuação no atendimento e solução de problemas direto nos veículos é a menor. Com esse ensaio teórico-empírico foi possível demonstrar o uso de metodologias estatísticas para auxiliar a gestão na avaliação e aperfeiçoamento de processos na empresa, ressaltando a necessidade de otimizar o retorno da equipe mais fraca, para evitar prejuízos operacionais e sustentar o retorno positivo da Equipe mais participativa.

Palavras-chave: Prestação de Serviços, Regressão Linear Múltipla, Covid 19, Faturamento, Contabilometria.

1. INTRODUÇÃO

Recentemente o mundo foi exposto a pandemia do vírus Sars-cov-2 (Covid 19) que evidenciou a fragilidade de muitos negócios, principalmente, com relação a sua continuidade, ou seja, a Covid 19 trouxe à tona um cenário de incerteza, onde não foi possível prever o seu acontecimento e os danos que ela poderia causar, o que demonstrou que muitas empresas não estão preparadas para enfrentar tais contingências como demonstrado no estudo realizado por Salomé (2021). Esse tipo de situação requer dos gestores melhor critério de decisão ao fazer suas projeções, para que assim eles possam ter melhores resultados operacionais.

Segundo Godeiro e Lima (2017) um cenário de incerteza ocorre quando há dificuldade de tomar decisões padronizadas em virtude de situações futuras. Tais ocorrências podem estar ligadas a garantias, conjuntura econômica ou alteração no quadro operacional das empresas, durante o planejamento realizado pelos seus gestores. Nesse sentido, o uso da tecnologia, a partir dos métodos econométricos atrelados aos processos contábeis, auxilia os gestores nas organizações durante a realização dos planejamentos empresariais (CRUZ; MENDES; ESPEJO; DAMEDA, 2008). Para Pasa (2001) existem várias tecnologias que podem ser utilizadas pela gestão das organizações durante este processo de planejamento, por exemplo, documentos e dados digitais, Intercâmbio de Dados Eletrônicos (EDI), gerenciamento de documentos eletrônicos, workflow, dentre outras.

De acordo com Barbosa (2019) o uso dos dados gerados com as obrigações fiscais eletrônicas impostas pela legislação vigente pode ser utilizado intuitivamente em operações que maximizam o resultado da empresa, como por exemplo, projeções de crescimento apresentadas pelo empresário, que atrelada ao conhecimento do contador de analisar os dados originários dos procedimentos contábeis com base em indicadores econômicos, suportam o diagnóstico de viabilidade das oportunidades identificadas. Volberda et al. (2011) mostram que os recursos, as capacidades e as competências essenciais dos profissionais das ciências contábeis em análises estatísticas formam a base para a vantagem competitiva, e como demonstrado por Francischetti, Poker Junior e Padoveze (2017) o crescente desenvolvimento da tecnologia favoreceu essa união entre empresários e contadores, contribuindo, assim, para que as organizações consigam dar continuidade aos seus negócios.

Nesse contexto, esse estudo se justifica pela oportunidade de demonstrar estratégias empresariais através da utilização de uma técnica estatística na gestão, para isso, avaliou-se a contribuição de cada equipe de trabalho operacional no faturamento de uma empresa de prestação de serviços. Ainda, foram adicionadas uma variável que retrata o estado de calamidade pública, em razão da pandemia de Covid 19, e uma variável que demonstra a ocorrência de garantias que advém de serviços que retornam após a entrega ao cliente.

Esta pesquisa adota a abordagem econométrica, no modelo de um ensaio teórico que visa demonstrar uma forma de entender uma relação do objeto analisado com sua causa e efeito (MENEGHETTI, 2011). Com o uso da regressão linear múltipla buscou-se identificar como as equipes se diferem uma das outras na composição do faturamento da empresa em função de seus serviços realizados. Ao realizar esse estudo, foi possível identificar a equipe de trabalho que tem melhor participação no crescimento das vendas da empresa e ajudar na melhoria da participação da equipe que possui menor representação na mesma.

Este trabalho foi realizado em uma empresa de prestação de serviços automotivos situada em Cariacica no estado do Espírito Santo. O setor de prestação de serviços tem apresentado nos últimos anos mais de 13% de crescimento no país, além de possuir uma empregabilidade que supera 12 milhões de indivíduos (IBGE 2021). Utilizou-se uma amostra de 130 observações originárias de 5.985 notas fiscais, relativas ao período de junho de 2016 a outubro de 2021, sendo analisadas com a ajuda do Stata Statistical Software®.

Além da introdução, o estudo se organiza, inicialmente, com o referencial teórico, seguido da metodologia, análise dos dados e resultados, e por fim apresenta-se as considerações finais.

2. REFERENCIAL TEÓRICO

Por se tratar de um ensaio teórico-empírico para a realização de um processo de aplicação de métodos quantitativos na gestão de uma empresa de prestação de serviços, o presente referencial teórico apresenta uma breve contextualização sobre equipes de trabalho e prestação de serviços, assim como da contabilometria.

2.1 EQUIPES DE TRABALHO E PRESTAÇÃO DE SERVIÇOS

Segundo Ribeiro (1998) pessoas que partilham de um único propósito são consideradas equipe de trabalho, isto é, estão unidas em torno de uma meta comum. As equipes de trabalho são compostas por funcionários que buscam trabalhar em harmonia, uma vez que a maioria dos serviços precisam da ação de duas ou mais pessoas envolvidas na sua realização. O sucesso de qualquer atividade laboral demanda sinergia e cooperação mútua, isto é, uma equipe de trabalho sinergicamente estruturada e que possua uma relação de cooperação, traz muitos benefícios à empresa. Hackman (1987) afirma que a sinergia entre membros de uma equipe, gera resultados que podem ser diferentes daqueles obtidos individualmente.

Para um resultado favorável à continuidade de uma empresa de prestação de serviços, torna-se necessário uma produção eficientemente sinérgica, como apontado por Santos, Sobrinho Neto e Santos (2020) ao estudar sobre competências individuais e seu desenvolvimento. Dados do Instituto Brasileiro de Geografia e Estatística (IBGE, 2021) mostraram que o setor de prestação de serviços cresceu 13,8% no último ano, obteve um aumento no volume de serviços de 6,8% e possui uma representativa empregabilidade de 12,8 milhões de pessoas. A gestão de uma empresa de prestação de serviços precisa conhecer sua realidade, a fim de realizar planejamentos que propiciem sua continuidade em meio a tantas transformações. Esse é um desafio enfrentado pelos gestores na busca pela competitividade e permanência.

Como demonstrado anteriormente, a eficiência da gestão consiste em identificar falhas operacionais que possam comprometer o desempenho da empresa, nesse sentido, apresenta-se como hipótese de pesquisa a análise da relação entre o faturamento e as equipes de trabalho. Buscando identificar o retorno do trabalho realizado por cada equipe na composição do faturamento da empresa.

H₀ – Existe relação estatisticamente diferente entre as equipes prestadoras de serviços internas e o faturamento da empresa.

A hipótese alternativa seria:

H₁ – Não existe relação diferente entre as equipes prestadoras de serviços com o faturamento da empresa.

A hipótese formulada refere-se à influência ou não das variáveis independentes sobre as variáveis respostas. Espera-se um resultado de relação positiva das equipes de trabalho com o faturamento da empresa, e na sequência identificar qual das equipes utilizadas na amostra tem menor ou maior contribuição no volume de vendas.

2.2 CONTABILOMETRIA

A integração entre os resultados econômicos de uma empresa que são gerados na contabilidade com as técnicas estatísticas de métodos quantitativos é conhecida como contabilometria conforme Francischetti et al. (2017). Ou seja, a contabilometria nada mais é do que a aplicação de métodos quantitativos na contabilidade, sendo que a sua utilização pode contribuir com a tomada de decisões nas empresas, uma vez que, por meio dela, é possível criar cenários contábeis (SILVA; CHACON; SANTOS, 2013) que prognosticam o futuro.

A contabilometria é discutida inicialmente no artigo de Sérgio Iudícibus; “Existirá a contabilometria?”, publicado na Revista Brasileira de Contabilidade no ano de 1982. A contabilometria é caracterizada como um sistema de informação de controladoria estratégica com a realização sistemática de um processo de aplicação de métodos econométricos que possa identificar as possíveis oscilações entre as variáveis como custos ou procedimentos operacionais com o desempenho da empresa (PADOVEZE; SOUZA, 2016). Segundo Castro, Silva e Ribeiro (2022) a contabilometria pode ser utilizada por todos os campos da contabilidade, no entanto, é mais comum na área gerencial.

É possível perceber que a contabilidade vem ganhando uma nova conotação, deixando de ser apenas o departamento de controles fiscais e se transformando, em certa medida, em uma fonte segura de dados que podem ser usados na métrica de eficiência e projeções (SANTOS et al., 2020). Por sua vez, Padoveze e Souza (2016) mencionam em sua pesquisa que a utilização dos métodos quantitativos na geração de informações para tomada de decisão constituem uma ferramenta importante na gestão das organizações, fornecendo dados que auxiliam os gestores para identificar viabilidade de estratégias na operação da empresa (MORESI, 2000).

Francischetti et al. (2017) evidenciaram que o uso da contabilometria, com uso da regressão linear múltipla, concebe informações relevantes ao processo decisório. Ainda, segundo Padoveze e Souza (2016) a regressão favorece a simulação de ações que ajudam no planejamento econômico. Para rodar uma regressão seria necessária uma grande quantidade de cálculos matemáticos, entretanto, existem muitos softwares capazes de fazer esses cálculos com rapidez e assertividade, como o Stata Statistical Software® que será utilizado neste estudo.

3. METODOLOGIA

Partindo-se do objetivo geral que é de identificar a relação entre o faturamento da empresa e as equipes de trabalho, utilizar-se-á a combinação dos fatos quantitativos com os qualitativos, já que a pesquisa retrata o uso de variáveis numéricas que corresponde aos valores das notas fiscais, com análise de documentos de atendimento em garantia a fim de identificar sua ocorrência e considerá-la na análise com o uso da variável binária. Segundo Creswell e Creswell (2007) um estudo com abordagens qualitativa e quantitativa é considerado uma pesquisa de métodos mistos.

Realizou-se um ensaio teórico-empírico quantitativo, descritivo e intencional, pois através de fatos, o pesquisador descreve as características da amostra com a combinação dos fatos quantitativos com o uso de variáveis binárias. Lacruz e Leite (2021) mencionam que a fim de testar/verificar uma teoria em vez de desenvolvê-la, apresenta-se os fatos, coleta-se dados que permitem testá-la, reflete-se sobre a confirmação (ou não-confirmação) conforme os resultados obtidos.

A empresa escolhida para o estudo possui 60 anos de existência, pertence ao segmento de prestação de serviços e conta com profissionais qualificados, treinados periodicamente pelos fabricantes detentores das concessões que a empresa representa. Foram considerados todos os serviços executados no período e separados por equipe de execução.

Na Figura 1 estão detalhados os serviços executados por cada equipe. As Equipes são variáveis numéricas pois serão apresentadas pela quantidade de serviços executadas por cada uma no período de análise do estudo. A Equipe Pátio tem quantidade maior de serviços prestados por executar atendimentos direto no pátio da oficina permitindo maior diversidade. A Equipe Bomba e a Equipe Direção têm quantidade menor, por atuarem diretamente dentro dos laboratórios na revisão dos equipamentos que são direcionados internamente. A partir dessa separação realizou-se o tratamento dos dados como detalhados a seguir.

Figura 1: Serviços que compõem as Equipe

| Equipe Direção | SERV13 | SERVM | SERVBAP |

| SERV14 | SERVODL | SERVLU | |

| Equipe Laboratório | SERV042 | SERV052A | SERV052CAV |

| SERV052P | SERV052VES | SERV053 | |

| SERV045 | SERV052EDC | SERV043VT | |

| SERV052VE | SERVGE | SERVDI | |

| Equipe Pátio | SERV047 | SERV052CR | SERV054A |

| SERV16S | SERV221 | SERVN1B | |

| SERV15 | SERV070 | SERV16 | |

| SERVAS | SERVFS6 | SERV071 | |

| SERV048 | SERVMA | SERVCC | |

| SERV053UB | SERV059UB | SERV062A | |

| SERVCRM | SERVN2B | SERVN3B | |

| SERVS5 | SERV058UB | SERV057UB | |

| SERV075 | SERVV | SERV072 | |

| SERVS4 | SERV5S1 | SERV053M | |

| SERVFS | |||

| Equipe Externa | SERV043 | SERV073 | SERVRC |

| SERV061A | SERVAP | SERV062C | |

| SERV043S | SERV062B | SERVROL | |

| SERVCR | SERVEB | SERV061 | |

| SERV046 | SERVAS2 | TORNOBANCADA | |

| SERVGERAL | SERVLT | SERVINT1 | |

| SERV063 | |||

| Equipe Bomba | SERV050CR | SERV054UB | |

| SERVDICR | SERV050BP |

Fonte: Elaboração própria (2021).

3.1 DADOS

Foram consideradas na amostra 5.985 notas fiscais de prestação de serviços, emitidas no período de junho/2016 a outubro/2021 e disponibilizados pela empresa, desse total foram retiradas as notas com conteúdo divergente do objeto de estudo, realizou-se o agrupamento dos serviços por equipe de execução e, por fim, os dados foram resumidos em uma matriz com observações de periodicidade quinzenal. Todas as transformações foram realizadas no EXCEL®.

Foram adicionadas variáveis qualitativas binárias para Garantia e Covid, atribuindo a cada período a informação que refletia a condição real do momento, para a Garantia foi realizada pesquisa documental para apontar as quinzenas com ocorrências de garantia, que resultou no preenchimento “Com Garantia” e “Sem Garantia” para os demais. E na variável Covid para o período entre junho de 2016 a fevereiro de 2020, preenchidos com “Sem Covid” e para o período estabelecido pelo Ministério da Saúde da União como sendo pandemia iniciado em março de 2020 até o período final do estudo em outubro de 2021, foi preenchido com “Com Covid”, conforme estabelecido pela União através do decreto legislativo n. 6, de 20 de março de 2020.

4. ANÁLISE DE DADOS E RESULTADOS

Foi empregado o método Mínimos Quadrados Ordinários (MQO), de regressão linear múltipla, para investigar a relação entre as equipes de trabalho e o faturamento da empresa de prestação de serviços automotivos (concessionária), usando a estatística junto com as informações contábeis. Segundo Levine, Stephan e Szabat (2019) a estatística é uma maneira de raciocinar, que pode ajudar os gestores a tomar decisões fundamentadas

Considerando o valor da receita total em cada período e na quantidade de serviços prestados de cada equipe, foi possível organizar uma matriz de 130 observações e 07 variáveis independentes, sendo que 02 delas são variáveis qualitativas binárias, que foram transformadas em variáveis binárias (dummy). Segundo Fávero e Belfiore (2017) este tipo de variável recodifica as categorias de uma variável categórica, utilizando os valores numéricos 0 e 1 para representar a ausência ou a presença da característica.

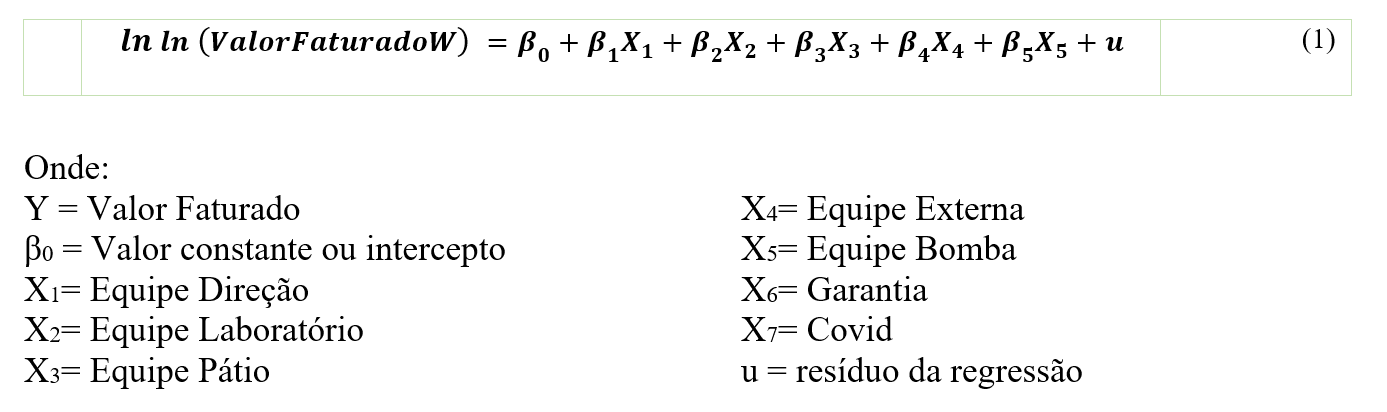

O modelo MQO da regressão utilizado segue a seguinte equação:

Sendo X1, X2, …, X7 as k variáveis de entrada, β0, β1, β2, …, β7 os coeficientes de regressão e u o componente aleatório, denominado resíduo ou valor do erro estimado, que corresponde à diferença entre os valores observados e os valores previstos de sua variável dependente para um determinado valor de X conforme mencionado por Levine et al. (2019).

Utilizando-se o Stata Statistical Software®, que permite fazer a construção de gráficos complexos, além de possuir diversas ferramentas estatísticas (FÁVERO; BELFIORE, 2017) que foram usadas durante todo o processo de criação da regressão linear múltipla

4.1 PROCEDIMENTOS ADOTADOS E ANÁLISE DOS DADOS

A amostra é composta por 130 observações (Tabela 1), com as variáveis quantitativas e as variáveis qualitativas binárias Garantia e Covid. Garantia, após a transformação ficou como _IGarantia_2 e Covid passou para _ICovid_2, que serão utilizadas nos procedimentos. Foi realizada a transformação das variáveis qualitativas binárias (dummy) atribuindo-se 1 ou 0 para a ocorrência ou não do fato estudado.

Na Tabela 1 estão detalhadas as frequências da ocorrência de garantia e do período de incidência da Covid nos dados. A variável binária Igarantia está com 47 períodos da amostra com ocorrência e em 83 períodos não foram identificados ocorrência de garantia nos documentos analisados da empresa. Já a incidência da Covid 19 resultou em 40 períodos quinzenais, cuja ocorrência corresponde ao período em que estava sob a influência da pandemia e 80 períodos fora dessa influência, ou seja, sem Covid.

Tabela 1: Distribuição de Frequências das variáveis binárias

| Variável _IGarantia_ | 1 | 0 | Total |

| Com Garantia | 47 | 0 | 47 |

| Sem Garantia | 0 | 83 | 83 |

| Total | 47 | 83 | 130 |

| Variável _ICovid_ | 1 | 0 | Total |

| Com Covid | 40 | 0 | 40 |

| Sem Covid | 0 | 90 | 90 |

| Total | 40 | 90 | 130 |

Fonte: Elaboração própria (2021).

Nota: Retorno do Stata com o uso do tab.

Em seguida, na Tabela 2 apresenta-se a estatística descritiva das variáveis. Tais informações foram importantes para conhecer estatisticamente os dados e ampliar o entendimento de alguns procedimentos que serão realizados.

Tabela 2: Estatística Descritiva

| Variável | Média | Desvio Padrão | Mínimo | Máximo | Observações |

| ValorFaturado | 14215.38 | 6859.559 | 1835.23 | 35750.19 | 130 |

| EquipeDireção | 10.56154 | 6.241899 | 0 | 36 | 130 |

| EquipeLaboratório | 33.86923 | 19.17338 | 1 | 109 | 130 |

| EquipePatio | 15.69231 | 11.13612 | 0 | 62 | 130 |

| EquipeExterna | 7.023077 | 4.485058 | 0 | 19 | 130 |

| EquipeBomba | 20.84615 | 14.15773 | 0 | 67 | 130 |

Fonte: Elaboração própria (2021).

Nota: a tabela representa o retorno no Stata após o uso do comando tabstat.

Na Tabela 2 é possível identificar que a variável ValorFaturado tem informações com valores altos, quando comparados às outras variáveis, apresentando uma média = 14.215,38 e um desvio padrão = 6.859,559, a diferença entre ela e as demais variáveis se torna ainda mais evidente, quando analisamos o valor mínimo de 1.835,23 e o valor máximo de 35.750,19. Por se tratar do valor realizado de receitas para cada período desponta com valores bem superiores às informações das outras variáveis. Dando continuidade à apresentação dos dados apresenta-se a matriz de correlação na Tabela 3.

Tabela 3: Matriz de Correlação

| Valor

Faturado |

ICovid2 | IGarantia2 | Equipe Direção | Equipe Laboratório | Equipe Pátio | Equipe

Externa |

Equipe

Bomba |

|

| ValorFaturado | 1 | |||||||

| _ICovid_2 | .1708 | 1 | ||||||

| _IGarantia_2 | .0134 | -0.016 | 1 | |||||

| EquipeDireção | 0.596* | 0.073 | -0.040 | 1 | ||||

| EquipeLaboratóri | 0.540* | 0.068 | -0.046 | 0.250 | 1 | |||

| EquipePatio | 0.711* | 0.0747 | 0.094 | 0.358* | 0.408* | 1 | ||

| EquipeExterna | 0.616* | 0.425* | -0.067 | 0.416* | 0.281* | 0.377* | 1 | |

| EquipeBomba | 0.707* | 0.042 | 0.220* | 0.294* | 0.424* | 0.552* | 0.460* | 1 |

Fonte: Elaboração própria (2021).

Nota: a tabela representa o retorno no Stata após o uso do comando pwcorr.

* Estatisticamente significante ao nível 0,05

Na Tabela 3 é possível perceber que houve um movimento de correlação positiva em todas as variáveis quantitativas, e que as variáveis _ICovid_2 e _IGarantia_2 não são estatisticamente significantes ao nível de 0,05. Segundo Levine et al. (2019) na matriz de correlação o coeficiente negativo ou < 0 (menor que zero) revela uma relação negativa entre as variáveis, isto é, quando ocorre o movimento de alta na variável dependente são acompanhadas por movimento de baixa na variável independente, de outro modo, quando os resultados são positivos, ou seja, > 0 (maior que zero), significa que existe uma relação positiva entre as variáveis, ocorrendo movimento de alta na variável dependente que é acompanhado com alta na variável independente..

Feito isso, foi possível elaborar o modelo inicial de regressão por meio do método de MQO, conforme apresentado na Equação 1, com nível de confiança em 5%. Nesse modelo foi considerada apenas as variáveis em sua apresentação original, tendo sido transformadas somente variáveis qualitativas binárias.

Tabela 4: Resultado Modelo Inicial de Regressão

| Variável | Coeficiente | Erro Padrão | t | P>t |

| _ICovid_2 | 380.4669 | 667.0595 | 0.57 | 0.569 |

| _IGarantia_2 | -778.6097 | 598.5819 | -1.3 | 0.196 |

| EquipeDireção | 301.4308 | 49.88324 | 6.04 | 0.000 |

| EquipeLaboratório | 55.68233 | 16.38342 | 3.4 | 0.001 |

| EquipePatio | 190.8622 | 31.05267 | 6.15 | 0.000 |

| EquipeExterna | 276.3863 | 83.42975 | 3.31 | 0.001 |

| EquipeBomba | 153.5715 | 26.53569 | 5.79 | 0.000 |

| Intercepto | 1242.078 | 846.7313 | 1.47 | 0.145 |

| R² | 0.8076 | |||

| R² ajustado | 0.7966 | |||

| Prob > F | 0 | |||

| F (7. 122) | 73.16 | |||

| Erro Padrão | 3093.8 |

Fonte: Elaboração própria (2021).

Nota: a tabela apresenta resultados gerados pelo Stata.

Na Tabela 4, pode-se constatar que as variáveis _ICovid_2 (com valor_p = 0.569), _IGarantia_2 (com valor_p = 0.196) e a intercepto (com valor_p = 0.145), não se mostraram estatisticamente significantes nesse modelo na presença das demais variáveis, ao nível de significância de 5%, como visto na Tabela 3 de correlação.

Foi realizado o procedimento de logaritmização da variável dependente “Valor Faturamento”, para tornar os dados lineares. O logaritmo natural é indicado para valores estritamente positivos, como é o caso do estudo. Na sequência, tornou-se necessário o procedimento stepwise, que exclui as variáveis cujos parâmetros não se mostrem estatisticamente significantes, conforme orientado por Fávero e Belfiore (2017).

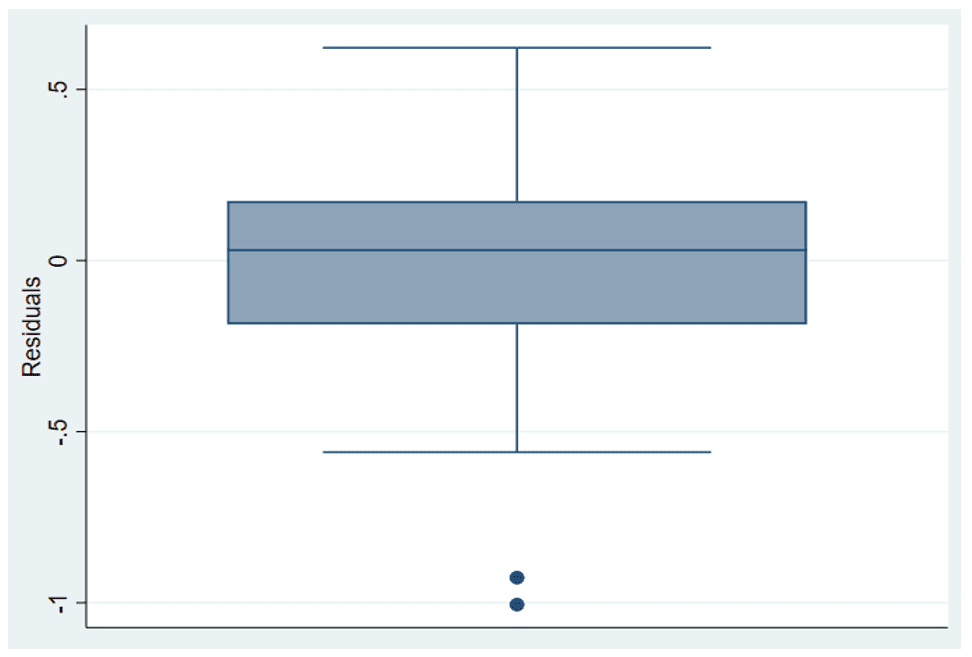

No modelo final, todas as variáveis se mostraram estatisticamente significantes a 5%. Entretanto, ao analisar os resíduos através da Figura 2, foi identificado a presença de outlier, que de acordo com Fávero e Belfiore (2017) pode causar problemas de estimação e heterocedasticidade no modelo de regressão. Ainda, segundo Fávero e Belfiore (2017) o tratamento de outliers em uma regressão pode ser realizado por meio da winsorização, que exclui os outliers de modo ordenado. Assim, foi adotado o procedimento de winsorização a 2% na amostra para ajustar de modo ordenado os dois lados da amostra, reduzindo igualmente o número de observações. Ainda que não exista uma regra de percentual a ser adotado, na literatura é identificado estudos com até 10% de winsorização conforme apontado por Becker (2015).

Figura 2. BOXPLOT com identificação de outlier

Para o modelo final, foram considerados todos os procedimentos citados, sendo eles: transformação das variáveis qualitativas, logaritmo natural, stepwise e winsor. Esses processos foram realizados para garantir a normalidade das variáveis, após as suas realizações foi possível obter este resultado para realizar a análise, ou seja, a variável dependente com as demais variáveis apresentou normalidade após os procedimentos mencionados. Assim, chegou-se ao modelo final da regressão, com o resultado demonstrado na Tabela 5.

Tabela 5: Resultado Modelo Final de Regressão

| Variável | Coeficiente | Erro Padrão | t | P>t |

| EquipeDireção | 0.0079424 | 0.0021324 | 3.72 | 0.00 |

| EquipeLaboratório | 0.0242207 | 0.0042155 | 5.75 | 0.00 |

| EquipePatio | 0.0055691 | 0.0013785 | 4.04 | 0.00 |

| EquipeExterna | 0.0130024 | 0.0026382 | 4.93 | 0.00 |

| EquipeBomba | 0.0253916 | 0.0061976 | 4.1 | 0.00 |

| Intercepto | 8.443574 | 0.0584385 | 144.49 | 0.00 |

| R² | 0.7512 | |||

| R² ajustado | 0.7412 | |||

| Prob > F | 0.0000 | |||

| F (7, 122) | 74.9 | |||

| Erro Padrão | 0.26304 |

Fonte: Elaboração própria (2021).

Nota: a tabela mostra o resultado do modelo final da regressão rodada no Stata após o uso do logaritmo natural, o procedimento stepwise e o winsor 2%.

Foram removidas as variáveis p = 0.8374 >= 0.0500 e _IGarantia_2 com p = 0.8004 >= 0.0500

No resultado apresentado na Tabela 5, observa-se que todas as variáveis são estatisticamente significantes, a um nível de confiança de 95%, com o R² = 0.7512 e que a Equipe Laboratório e a Equipe Bomba têm maior participação no faturamento da empresa, já a Equipe Pátio tem a menor participação.

4.2 PRESSUPOSTOS

Definido o modelo final da regressão, realizou-se a verificação de alguns pressupostos no Stata Statistical Software®. O primeiro pressuposto serve para verificar a inexistência de multicolinearidade das variáveis explicativas, sendo utilizado o comando estat vif, que resultou em uma média = 1,47, ou seja, menor que 10 para todas as variáveis do modelo final, conclui-se, portanto, que não há multicolinearidade no modelo final.

O segundo pressuposto a ser analisado é o de ausência de heterocedasticidade, que foi realizado usando o teste de Breusch-Pagan, com H₀ – variância constante, dessa forma tendo como Prob > chi2 = 0.5816, não rejeita H₀. Pode-se dizer, então, que este modelo final não apresenta heterocedasticidade, ou seja, os resíduos são homocedásticos.

E o último pressuposto a ser analisado é o de verificação da normalidade dos resíduos do modelo final, que será realizado através do teste de Shapiro-Francia, com H₀ – os resíduos mantêm uma distribuição normal, tem-se que Prob > z = 0.83420, portanto, não rejeita H₀, ou seja, os resíduos apresentam normalidade.

Os resultados estatísticos e a confirmação ou não das hipóteses serão apresentadas no próximo tópico, nas considerações finais.

5. CONSIDERAÇÕES FINAIS

O estudo buscou identificar a relação das equipes de trabalho com o faturamento da empresa por meio do uso de um modelo de regressão linear múltipla dada a sua importância das equipes operacionais para a organização empresarial.

O trabalho foi iniciado com sete variáveis independentes, entre elas duas variáveis qualitativas binárias (dummy) que não se mostraram estatisticamente significantes ao nível de 5%. A fim de atender alguns pressupostos previstos na literatura, foram realizados alguns procedimentos, entre eles a logaritmização da variável dependente e em seguida a winsorização a 2%, para que assim fosse possível a realização do método conforme demonstrado no estudo.

Os resultados obtidos apresentaram valores expressivos com coeficiente de determinação do modelo R² maior que 75%, isto é, as variações no faturamento são explicadas pelas variações nas variáveis independentes em 75% das observações. Considerando o objetivo principal, que é identificar a relação entre o faturamento da empresa e as equipes de trabalho, foi encontrado que a Equipe Laboratório e a Equipe Bomba têm maior participação no faturamento da empresa, já a Equipe Pátio tem a menor participação.

A análise individual das variáveis mostrou que duas variáveis de controle: Covid e Garantia, não apresentaram resultado de significância estatística e não impactam no faturamento da empresa. As demais variáveis independentes, após os procedimentos realizados, apresentaram, no modelo final, resultado com níveis de significância estatística que comprovam suas relações existentes com a variável dependente. No resultado foi possível verificar que para cada serviço adicional prestado pela Equipe Direção, o faturamento aumenta em 0.79%, 2.42% para cada serviço da Equipe Laboratório, 0.56% para Equipe Pátio, 1.30% para a Equipe Externa e para a Equipe Bomba foi a melhor participação com 2.54%.

Ao observar o resultado no software G*Power® o teste estatístico no grupo F tests – Linear multiple refression: fized model, R² increase – Post hoc – Compute achieved power – given α, sample size, and effect size para identificar o tamanho do efeito alcançado, o poder de estatística o resultado do R² de 0.7512, possibilitando identificar que o estudo teve um efeito significativo, que resultou em um tamanho de efeito de 3.0192926, com um poder de estatística de 1.00000, com um nível de risco alcançado muito próximo de zero e ainda podemos perceber que com um mínimo de 30 amostras e α=0.05, alcançaria o mesmo poder.

Por fim, seja com o objetivo de identificar a participação de cada equipe ou de gerar informações para a operacionalização dos resultados, a utilização instrumental da regressão linear múltipla, mostra-se como uma importante ferramenta estatística aplicada às rotinas empresariais.

Para estudos futuros, sugere-se incluir a variável salário das equipes para medir a efetiva contribuição no faturamento considerando o custo de cada equipe.

REFERÊNCIAS

BARBOSA, Enadio da Silva. O Uso das Técnicas de Inteligência Artificial no Planejamento Individual da Fiscalização Trabalhista. Revista da Escola Nacional da Inspeção do Trabalho, ano 3, p. 200-216, dez. 2019. Disponível em: https://enit.trabalho.gov.br/revista/index.php/RevistaEnit/article/view/69. Acesso em: 26/01/2023.

BECKER JL. Estatística básica: Transformando dados em informação. Porto Alegre: Bookman; 2015.

CASTRO, Claudio Aparecido de; SILVA, Luana Gabriela Ferreira da; RIBEIRO, Patricia Miranda. Contabilometria: sua importância e os métodos quantitativos aplicados no curso de ciências contábeis. Revista Científica da FacMais, Faculdade de Inhumas, v. 9, n. 1, dez. 2022. Disponível em: https://revistas.facmais.edu.br/index.php/revistacientificafacmais/article/view/25. Acesso em 07/02/2023.

CRESWELL, John W.; CRESWELL, J. David. Projeto de Pesquisa – Métodos Qualitativo, Quantitativo e Misto. Porto Alegre: Penso, 2007.

CRUZ, Ana Paula Capuano; MENDES, Roselaine da Cruz; ESPEJO, Márcia Maria dos Santos Bortolocci; DAMEDA, André das Neves. Alavancagem financeira e rentabilidade: uma discussão sobre o comportamento de empresas do Sul do Brasil à luz das teorias financeiras. In: Repositório Institucional Universidade Federal do Rio Grande, 18., Gramado, ago. 2008. Disponível em: https://repositorio.furg.br/handle/1/771. Acesso em: 29/12/2022.

FÁVERO, Luiz Paulo; BELFIORE, Patrícia. Manual de Análise de Dados. Rio de Janeiro: GEN LTC, 2017.

FRANCISCHETTI, Carlos Eduardo; POKER JUNIOR, Johan Hendrik; PADOVEZE, Clóvis Luís. Contabilometría: Análise Bibliométrica, tendências e reflexões em publicações da base de dados scopus de 1982 até 2014. Contabilometria – Brazilian Journal of Quantitative Methods Applied to Accounting, Monte Carlo, v. 4, n. 1, p. 31-44, jan./jun. 2017. Disponível em: https://revistas.fucamp.edu.br/index.php/contabilometria/article/view/727. Acesso em: 27/01/2023.

GODEIRO, Lucas Lúcio; LIMA, Luiz Renato Régis de Oliveira. Medindo incerteza macroeconômica para o Brasil. Economia Aplicada, v. 21, n. 2. p. 311-334, 2017. Disponível em: https://www.revistas.usp.br/ecoa/article/view/135146/132568. Acesso em: 27/01/2023.

HACKMAN, J. Richard. The design of work teams. In: LORSCH, J. (Ed.). Handbook of organizational behavior – New York: Prentice-Hall. p. 315-342, 1987. Disponíl em: https://www.uio.no/studier/emner/matnat/ifi/INF5181/h15/articles-teamwork/hackman-%281987%29.design-of-work-teamspdf.pdf. Acesso em: 27/01/2023.

IBGE – Instituto Brasileiro de Geografia e Estatística. PMS – Pesquisa Mensal de Serviços. 2021. Disponível em: https://www.ibge.gov.br/estatisticas/economicas/servicos. Acesso em: 07/12/2021.

LACRUZ, Adonai José; LEITE, Maria Clara de Oliveira. Organizando Projetos de Pesquisa. Instituto Federal do Espírito Santo, Vitoria – ES, 2019 (acesso pdf).

LEVINE, David M.; BERENSON, Mark L.; STEPHAN, David. Estatística Teoria e aplicações. Rio de Janeiro: LTC, 2019.

MENEGHETTI, Francis Kanashiro. O que é um ensaio-teórico? Revista de administração contemporânea, v. 15, p. 320-332, 2011. DOI: https://doi.org/10.1590/S1415-65552011000200010

MORESI, Eduardo Amadeu Dutra. Delineando o valor do sistema de informação de uma organização. Ciência da informação, v. 29, p. 14-24, 2000. DOI: https://doi.org/10.1590/S0100-19652000000100002

PADOVEZE, Clóvis Luís; SOUSA, Adail José. Controladoria estratégica aplicada: Conceitos, estrutura e sistema de informações. São Paulo: Cengage Learning Edições Ltda, 2016.

PASA, Eduardo Cesar. O uso de documentos eletrônicos na contabilidade. Revista Contabilidade & Finanças, São Paulo, FIPECAFI, v. 12, n. 25, p. 72-83, jan./abr. 2001. Disponível em: https://doi.org/10.1590/S1519-70772001000100005. Acesso em: 07/12/2021.

RIBEIRO, Armando. Trabalhar em equipe. Treinamento & Desenvolvimento, 1998. Disponível em: https://silborges.com/wp-content/uploads/2014/07/TRABALHAR_EM_EQUIPE.pdf. Acesso em1; 29/12/2022.

SALOMÉ, Fernanda Franciele Sousa et al. O impacto da pandemia do COVID-19 na gestão financeira das micro e pequenas empresas do setor varejista de Cláudio-MG. Research, Society and Development, v. 10, n. 6, p. e36910615303-e36910615303, 2021. DOI: https://doi.org/10.33448/rsd-v10i6.15303

SANTOS, Elken Luis Andrade; SOBRINHO NETO, Vidal Subtil de Oliveira; SANTOS, José Alexandre. Autoconhecimento para o gerente de projetos. In: Anais do Encontro Internacional de Gestão, Desenvolvimento e Inovação (EIGEDIN), 4., v. 4, n. 1, nov. 2020. Disponível em: https://trilhasdahistoria.ufms.br/index.php/EIGEDIN/article/view/11314. Acesso em: 27/01/2023

SILVA, Maurício Corrêa da; CHACON, Márcia Josienne Monteiro; SANTOS, Josenildo dos. O que é contabilometria?. Pensar Contábil, v. 7, n. 27, 2013. Disponível em: http://www.atena.org.br/revista/ojs-2.2.3-08/index.php/pensarcontabil/article/view/1533. Acesso em 07/02/2023.

VOLBERDA, Henk W. et al. Gestão Estratégica: Competitividade e Globalização (Conceitos & Casos). s.l.:Cengage Learning, 2011.

[1] Mestrado Ciencias Contabeis pela FUCAPE, MBA Controladoria e Finanças pela FUCAPE, Graduação em Ciências Contabeis pela UVV. ORCID: https://orcid.org/0000-0001-9168-9074. Currículo Lattes: http://lattes.cnpq.br/4580519733022030.

[2] Mestranda. ORCID: https://orcid.org/0000-0001-7512-8613. Currículo Lattes: http://lattes.cnpq.br/1932958240935347.

Enviado: 2 de janeiro, 2023.

Aprovado: 22 de junho, 2023.