ARTIGO ORIGINAL

LIMA, Roseane Ferreira [1], REINALDO, Juliane Cunha [2], ROBERTO, José Carlos Alves [3], BARROSO, Yuri Yves Garcia [4], CAVALCANTE, Zuila Paulino [5]

LIMA, Roseane Ferreira. Et al. A gestão estratégica de custos como ferramenta gerencial em empresas prestadoras de serviços contábeis. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 11, Vol. 05, pp. 40-53. Novembro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/ferramenta-gerencial, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/ferramenta-gerencial

RESUMO

Em um cenário de alta concorrência, para que as organizações empresariais permaneçam sólidas e longevas, torna-se necessária a implementação de estratégias que possibilitem o direcionamento do planejamento estratégico. Nesse contexto, a gestão de custos é uma alternativa que possibilita a organização continuar progredindo no mercado através do gerenciamento das despesas da empresa. Sendo assim, indaga-se: de que forma a gestão estratégica de custos impacta empresas que prestam serviços contábeis? Desta forma, objetiva-se evidenciar o impacto da gestão estratégica de custos em empresas que prestam serviços contábeis, através de uma prévia análise aos seus gastos. Para isso, realizou-se uma pesquisa de natureza qualitativa, com fins explicativos e meios bibliográficos, analisando pesquisas já existentes sobre a temática estudada. Como conclusão, foi verificado que, a partir de uma avaliação da estrutura de custos de serviços oferecidos, a gestão estratégica de custos torna-se uma alternativa eficiente se aplicada a serviços contábeis, proporcionando maior lucratividade, redução dos custos e a otimização do tempo de serviço.

Palavras-chave: Precificação, Serviços contábeis, Custos, Empresas, Gestão.

1. INTRODUÇÃO

A alta rotatividade de serviços e mudanças, gera dificuldades na gestão de empresas. Com isso, as organizações necessitam de estratégias que assegurem o processo de gestão e organização, capazes de promoverem a continuidade do seu crescimento no meio empresarial. Neste sentido, o presente artigo tem como objetivo evidenciar o impacto da gestão estratégica de custos em empresas que prestam serviços contábeis, através de uma prévia análise aos seus gastos, sendo norteado pela questão: de que forma a gestão estratégica de custos impacta empresas que prestam serviços contábeis?

O presente artigo compreende em um estudo bibliográfico baseado no levantamento e revisão de obras e trabalhos já publicados, que permitiram a coleta de informações relevantes e atuais relacionadas à temática do impacto da gestão estratégica de custos em empresas que prestam serviços contábeis.

Espera-se que o presente estudo sirva como um instrumento a fim de auxiliar as empresas que prestam serviços contábeis e que enfrentam desafios associados à alta rotatividade e concorrência, necessitando de melhores direcionamentos para a implementação de estratégias eficientes a fim de que continuem crescentes no mercado e usufruam de benefícios como: o aumento de lucro e a redução de despesas.

2. GESTÃO ESTRATÉGICA DE CUSTOS

A gestão estratégica de custos compreende uma avaliação mais complexa e ampla dos custos, com o intuito de proporcionar vantagens à organização. A coleta dos custos está voltada ao desenvolvimento de métodos e estratégias que irão colaborar para a tomada de decisões dentro da empresa (BARROSO e SOUZA JÚNIOR, 2020).

Uma gestão eficiente é essencial dentro de uma organização, uma vez que, através dos objetivos principais da organização, promoverá a identificação de limitações e desenvolvimento de recursos, promovendo bases sólidas para a tomada de decisões dentro de uma empresa (PINTO et al., 2018).

De início, para melhor compreensão acerca da presente temática, torna-se de suma importância a apresentação das diferenças existentes entre custos e despesas. As despesas compreendem o consumo ligado à geração de receita, enquanto os custos compreendem o consumo diante da produção de produtos e serviços (MARTINS, 2018). Os custos podem, ainda, serem classificados como: diretos ou indiretos, sendo o primeiro relacionado à identificação direta ao produto e o segundo relacionado à identificação indireta ao produto. Para melhor entendimento sobre os conceitos de custos e despesas, o Quadro 1 tem como objetivo a facilitação do presente entendimento:

Quadro 1: Terminologias de Custo

| CUSTOS | DESPESAS | |

| Gastos relacionados ao processo de fabricação de um produto. | Gastos relacionados aos processos de vendas, financiamentos e administração. | |

| DIRETO | INDIRETO | |

| Identificação direta com o produto; dispõem de medida de apropriação. | Identificação indireta com o produto;

Não dispõem de medida de apropriação. |

|

Fonte: Adaptado de Zachow et al. (2018).

Em análise aos entendimentos da doutrina, é notável a extrema importância da existência de uma gestão estratégica de custos eficiente em uma organização, tendo em vista que ela está relacionada diretamente aos objetivos da entidade e, através de prévia análise dos custos da organização, desenvolverá estratégias eficazes para o crescimento da organização.

3. SISTEMAS DE CUSTOS EM UMA EMPRESA

Para definir um sistema ou método de custeio, é necessário evidenciar os custos que estão relacionados a linha de produção para determinado serviço e a sua demanda na empresa. Nesse contexto, para entender o processo que gera o sistema de custeio, basta analisar o procedimento que a empresa adota ou deveria adotar para determinar se os custos fazem parte da demanda e produção da empresa, apresentando as devidas influências ocasionadas pela demanda (COSTA et al., 2021).

A partir da escolha e da decisão que a empresa adotar, se terá um resultado que será influenciado ou não na tratativa dos valores dos custos oferecidos pela produção e do estoque, gerando um resultado definido pelo sistema de custeio (NOTTAR, 2022).

Dentro desse contexto, é necessário conhecer as contas patrimoniais da empresa e os fatores que estão dando resultados em detrimento da implementação de sistemas que apresentem uma determinação nos custos. Nesse sentido, Martins (2018) entende que os custos de absorção são controlados pela organização de custos do produto e não garantem que os resultados sejam proporcionados na relação custo-benefício e na geração de bens e serviços.

3.1 SISTEMA POR ABSORÇÃO

Para compreender o custeio da absorção, deve-se entender que todos os custos direcionados, são custos absorvidos, ou seja, acontece a absorção destes, até mesmo dos custos fixos (SILVA, 2022).

Logo, o sistema de custeio por absorção é determinado pela produção de todos os custos, independentemente se os custos são fixos, variáveis, diretos ou indiretos. Esse sistema tem a finalidade de orientar a mais plausível alternativa para a resolução dos problemas e, caso seja necessário, fazer as ações corretivas no momento em que a empresa tenha tido um resultado não planejado (MÜLLER, 2021).

Megliorini (2012) apresenta os custos relacionados aos produtos de fabricação como sendo algo sem interferência no valor ou na mudança significativa de valores dos produtos/serviços. Por dentro da organização de custos, se tem os resultados da empresa e dentre os segmentos tem-se: o balanço contábil e apresentação de resultados, propondo atender as necessidades e a escrituração contábil fiscal e social, trazendo demonstrativos que gerem um entendimento para a empresa.

Nas palavras de Scanferla (2017), como não existe método de custeio perfeito, o sistema por absorção apresenta algumas desvantagens, como: a utilização de critérios de rateio com a finalidade de alocar custos fixos comuns a bens e serviços, compreendendo em uma distribuição subjetiva, pelo fato de que a ausência de regularidade culmina na distorção de resultados, penalização de produtos e rejeitos para fins gerenciais.

Silva et al. (2020) asseguram que o sistema por absorção não é dispendioso, tendo em vista a necessidade existente de segregação dos gastos fabris aos custos variáveis e fixos.

Como demonstrativo de como se apresenta o custeio por absorção, o custeio variável, o custeio direto e o custeio baseado em atividades, o Quadro 2, apresenta uma visão adaptada de Moreira et al. (2020):

Quadro 2: Resumo das características dos métodos de contabilidade de custos

| Métodos | Características |

|

Custeio por absorção |

Ele aloca todas as despesas associadas à fabricação do produto, total ou parcialmente pronto. Os custos fixos de produção são alocados por meio de rateio aos produtos, os custos variáveis são alocados aos produtos, diretamente, e as despesas são cobradas diretamente na DRE. |

|

Custeio variável |

Apenas aloca os custos e despesas variáveis no nível unitário do produto, evitando distorções causadas por distribuições arbitrárias de atribuição dos custos fixos nos produtos; indica a margem de contribuição; e os custos variáveis são considerados relevantes para o curto prazo.

Os custos e encargos fixos são no resultado do período, diretamente e integralmente. |

|

Custeio direto |

Os custos fixos indiretos específicos de fabricação e os custos indiretos operacionais fixos específicos são adequados aos objetos de custo, não aos produtos de forma geral.

Desta forma, surge a margem direta, ou seja, a contribuição menos os custos e despesas fixas específicas, que a margem de contribuição será igual a subtração do preço de venda pelas despesas e custos variáveis. |

| Custeio baseado em atividades (Activity Based Costing – ABC) | Este aloca os custos conforme o consumo de recursos por atividades e estes por produtos.

O ABC usa a relação de custo com atividades por meio do rastreamento delas, atribuindo custos indiretos de fabricação a objetos de custo de forma racional. |

Fonte: Adaptado de Moreira et al. (2020).

Partindo da demonstração acima, compreende-se que todos os custos, sejam fixos ou variáveis, partilham os custos de produção, logo, os estoques são evidenciados e registrados ao resultado quando necessariamente se tem a venda dos produtos/serviços oferecidos.

3.2 CUSTEIO DIRETO OU VARIÁVEL

O sistema de custeio de absorção traz uma demanda de situações, por vezes, inconveniente. Por este motivo, o custeio direto ou variável é apresentado para ser utilizado por empresas em produtos com custos variáveis (SODRÉ, 2019).

Os custos variáveis, em sua totalidade, passam por variações dependendo do nível de produção ou até mesmo das atividades, entendendo que os valores passam a depender do que é produzido, respeitando um tempo/período (PRATA e VALLIM, 2019).

Como vantagens do custeio direto ou variável, Garcia (2019) enumera: a facilidade de visualização do incremento ou decréscimo de um produto por meio do acompanhamento do volume de vendas com a margem direta; a permissão de análise ao efeito de corte; a permissão de análise da decisão de produzir; a permissão de conhecimento acerca da margem direta, unitária e total; e a simplificação dos trabalhos de custos. Todavia, desvantagens também são evidenciadas, sendo elas: restrições de ordem tributária, com resultados não conhecidos pela Receita Federal; falta de reconhecimento técnico contábil; apresentação de maior grau de flutuação diante da apuração dos resultados e da apuração de resultados não coincidentes.

Como exemplos de custos diretos ou variáveis tem-se: as matérias-primas estabelecidas pelo ramo do empreendimento, como: as embalagens/outros materiais diretos; a mão de obra direta; os insumos e os materiais indiretos, como: água, energia, entre outros (DIAS, 2022).

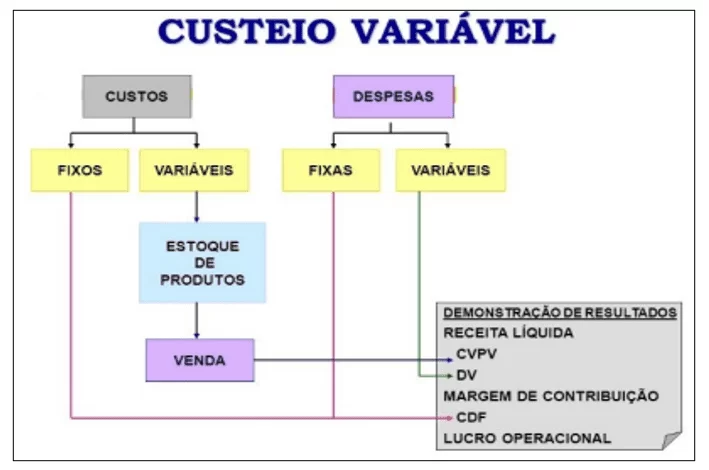

A Figura 1 apresenta a organização do custeio direto ou variável.

Figura 1: Organização do custeio direto ou variável

De maneira geral, o custeio direto ou variável, mesmo apresentando facilidade em visualização e análise aos custos, não é devidamente regulamentado e reconhecido pela Receita Federal.

3.3 ABC- CUSTEIO BASEADO EM ATIVIDADES

Se entende por custeio baseado em atividades – ABC o método que reduz as distorções que são causadas pelos custos apresentados para a fabricação. Ele tem a proposta de melhorar a visualização dos custos, partindo da análise das atividades que foram realizadas dentro da empresa e a proposta dos produtos a serem oferecidos, definindo, para isso, as atividades relevantes (MORAIS; SANTOS e REIS NETO, 2019).

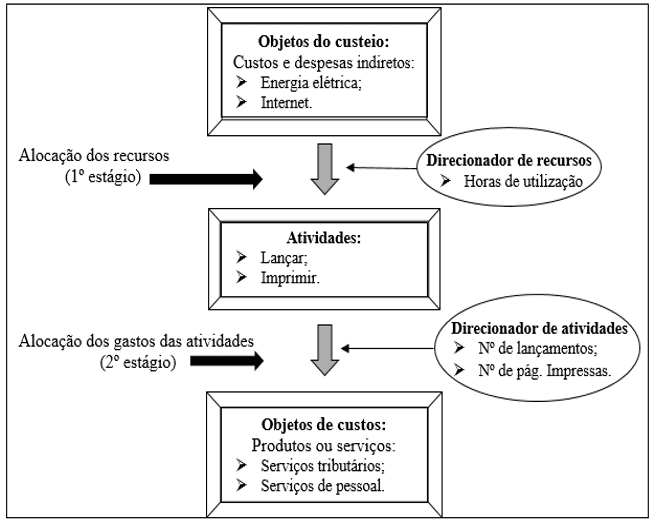

O custeio ABC é entendido como uma proposta importante para gerir uma empresa, não possuindo uma estratégia de ratear os custos fixos (RICCO, 2018), mas sim determinando a quantidade de trabalho que será aplicada nas atividades, apresentando o nível de atividades e desempenho, como demonstrado na Figura 2 (FERREIRA, 2019).

Figura 2: Visão geral dos critérios do custeio baseado em atividades – ABC

Em contrapartida, Silva (2019) lista algumas desvantagens do custeio ABC. Entre elas estão: o alto custo de implantação, o não reconhecimento do Fisco, a necessidade de alinhamento de informações e a necessidade de pessoas qualificadas na manutenção de dados.

4. FERRAMENTAS PARA A GESTÃO ESTRATÉGICA DE CUSTOS

Dentre as diversas funções atribuídas às empresas prestadoras de serviços contábeis, está a: assessoria contábil; assessoria fiscal e tributária; departamento pessoal, entre outros.

Para que isso ocorra, ou seja, para que estes serviços sejam prestados de forma a beneficiar a organização, promovendo o seu crescimento no meio empresarial, a literatura apresenta algumas ferramentas, como o ponto de equilíbrio. Para Padoveze (2007), este é um indicador de quantidades necessárias para a organização manufaturar ou comercializar, a fim de conseguir cobrir todas as despesas, custos fixos, variáveis e gastos utilizados para a prestação dos serviços.

Entre as mais variadas formas de cálculo do ponto de equilíbrio, os autores Reis e Santana (2012) elencam a divisão entre o valor dos custos e despesas fixas com o valor referente a margem de contribuição unitária, ou seja, a subtração entre o PV (preço vendido) unitário e o valor dos custos e despesas variáveis. Vejamos a Figura 3:

Figura 3: Fórmula de cálculo do Ponto de Equilíbrio

A margem de contribuição, também, compreende uma das ferramentas alegadas pela literatura como sendo auxiliar na demonstração de informações e dados que auxiliam a gestão estratégica de custos. Com análise detalhada aos produtos e serviços, torna-se possível identificar a cooperação destes na liquidação dos custos fixos e lucratividade da organização. Entre as fórmulas de cálculo para se chegar ao valor da margem de contribuição, Sabadin e Vizzotto (2014), apresentam:

Quadro 3: Fórmula de cálculo da Margem de Contribuição

A terceira ferramenta que merece ser destacada compreende a margem de segurança, a qual apresenta o valor referente ao que é ultrapassado nas vendas reais ou idealizadas no ponto de equilíbrio. A partir desta ferramenta, torna-se possível identificar até em que ponto o nível das vendas pode cair para que a organização comece a sofrer prejuízos financeiros (SOUZA; SCHNORR e FERREIRA, 2011). Como fórmula da margem de segurança, Padoveze (2007) apresenta:

Quadro 4: Fórmula de cálculo da Margem de Segurança

De qualquer forma, independentemente da ferramenta de cálculo e análise de custos adotada, as organizações se tornarão capacitadas para a tomada mais estratégica e coerente de decisões futuras.

5. GESTÃO DE CUSTOS DAS EMPRESAS PRESTADORAS DE SERVIÇOS CONTÁBEIS

As empresas prestadoras de atividades contábeis devem oferecer seus serviços para organizações como: auditoria, consultoria contábil, análise dos setores econômicos e financeiros e execução de serviços voltados para a gestão de custos (LIMA, 2020).

Os serviços oferecidos pelas empresas contábeis são fundamentais para o bom desenvolvimento empresarial, para Ferreira (2016) todas as ferramentas utilizadas pelos serviços contábeis são importantes para o desenvolvimento de uma empresa, sendo indispensáveis para o crescimento dos negócios oferecidos.

De acordo com Wamser; Eyerkaufer e Rengel (2019), as empresas que prestam serviços contábeis são diferentes das indústrias e comércios, uma vez que os escritórios de contabilidade estão voltados à intangibilidade dos seus produtos. Este aspecto por si só, dificulta a aplicabilidade de um sistema estratégico de custos tradicionais, uma vez que os escritórios de contabilidade não contêm estoques físicos. Porém, em análise à literatura, ainda sim, torna-se de suma importância a mensuração dos custos dos serviços contábeis para gestão de empresas.

Mesmo que estas empresas sejam administradas por contadores e tenham aspectos divergentes de comércios e indústrias, assim como toda empresa, necessitam de estratégias para manter a lucratividade e reduzir os gastos e despesas em meio a um cenário de alta rotatividade e competitividade. Neste aspecto, a estratégia mais eficiente a ser aplicada, compreende na realização de uma prévia análise aos gastos da empresa e posterior realização de um planejamento dos serviços prestados, por meio da implementação de uma mescla de métodos de custeio tradicionais, em formação a um método de custeio híbrido, completo e eficiente.

Para Shigunov e Shigunov (2003), as empresas que prestam serviços contábeis garantem um diferencial frente às suas concorrentes, quando utilizam de uma gestão de custo em seus serviços, pois pouquíssimas empresas garantem crescimento sem a adoção de controles de gestão estratégico de custos (SANTOS et al., 2009).

De tal maneira, a adoção de um sistema que permite a elaboração de um planejamento estratégico de custos nas empresas prestadoras de serviços contábeis desempenha um papel importante na redução de incertezas, redução de custos e no aumento da lucratividade.

6. CONSIDERAÇÕES FINAIS

De fato, a alta rotatividade de serviços e as mudanças geraram dificuldades na gestão de empresas. Neste contexto, é essencial que as organizações implementem estratégias que assegurem o processo de gestão e promovam seu crescimento no mercado.

Nesse cenário, o presente estudo teve como objetivo evidenciar o impacto da gestão estratégica de custos em empresas que prestam serviços contábeis, através de uma prévia análise aos seus gastos, sendo norteado pela questão: de que forma a gestão estratégica de custos impacta empresas que prestam serviços contábeis?

Ante ao exposto, infere-se que a gestão estratégica de custos em empresas que prestam serviços contábeis, guiadas por uma prévia avaliação da estrutura de custos de seus serviços, traz benefícios como: o controle de despesas e serviços de forma mais minuciosa, além de maior lucratividade e otimização do tempo. Outro fator relevante é o diferencial que as empresas que adotam este estilo de gestão têm perante a concorrência

Por fim, espera-se que o artigo sirva como instrumento de auxílio às empresas prestadoras de serviços contábeis, que atualmente enfrentam variados desafios associados à alta rotatividade e que necessitam da implementação de uma gestão de custos eficiente, que adote estratégias para que o escritório cresça no mercado, possibilitando o aumento da lucratividade e a redução de despesas.

REFERÊNCIAS

BARROSO, Y.; SOUZA JÚNIOR, A. Analysis Of Strategic Cost Management Assisting In Decision Making: A Case Study Of A Company That Provides Cleaning, Conservation And Sanitation Services. International Journal for Innovation Education and Research, v. 8, n. 6, 2020. Disponível em: DOI:10.31686/ijier.vol8.iss6.2445. Acesso em: 28 out. 2022.

COSTA, C. V. et al. Contabilidade de Custos Aplicada à Gestão Hospitalar Uma Revisão Teórica. Humanidades E Tecnologia (FINOM), v. 29, n. 1, p. 84-108, 2021. Disponível em: http://revistas.icesp.br/index.php/FINOM_Humanidade_Tecnologia/article/view/1584. Acesso em: 28 out. 2022.

DIAS, J. F. A análise de custos como ferramenta gerencial: um estudo de caso. Artigo Científico (Bacharelado em Ciências Contábeis) – Faculdade Milton Campos. Minas Gerais, 2022. 26 fls.

FERREIRA, A. S. Aplicação do Sistema de Custeio na Empresa Tridec, Lda. – Estudo de Caso. Monografia (Mestrado em Controle de Gestão) – Instituto Superior de Contabilidade e Administração de Coimbra. Coimbra, 2019. 95 fls.

FERREIRA, E. R. D. O. Contabilidade gerencial como um instrumento de apoio à gestão do setor imobiliário na cidade de Dourados/MS. Trabalho de Conclusão de Curso (Bacharelado em Ciências Contábeis) – Faculdade de Administração, Ciências Contábeis e Economia, Universidade Federal da Grande Dourados. Dourados, 2016.

GARCIA, D. Z. Mensuração dos custos de produtos pelo custeio direto e seu efeito na percepção dos decisores. Dissertação (Mestrado Profissional em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie. São Paulo, 2019. 72 f.

LIMA, P. M. K. D. Serviços contábeis oferecidos pelos escritórios contábeis vinculados ao Sescon RS. Trabalho de Conclusão de Curso (Bacharelado em Ciências Contábeis) – Universidade de Caxias do Sul. Caxias do Sul, 2020. 17 fls.

LISZBINSKI, B. B. Gestão de custos: estudo de caso em uma empresa prestadora de serviços. In: XXXVIII Encontro Nacional De Engenharia De Produção. Maceió, 2018.

MARTINS, E. Contabilidade de custos. 11. ed. São Paulo: Atlas, 2018.

MEGLIORINI, E. Gestão de custos. São Paulo: Person Education do Brasil, 2012.

MORAIS, G. M.; SANTOS, V. F. D.; REIS NETO, M. T. Gestão de custos no setor público: um estudo em um restaurante universitário. Brazilian Journal of Development, v. 5, n. 3, p. 1913-1933, 2019. Disponível em: DOI: https://doi.org/10.34117/bjdv5n3-1200. Acesso em: 28 out. 2022.

MOREIRA, P. E. et al. Análise dos Aspectos Relevantes que Antecedem a Implantação de um Sistema de Custeio: Estudo de Caso em uma Empresa de Soluções Industriais. In: XXI Mostra de Iniciação Científica, Pós-Graduação, Pesquisa e Extensão Programa de Pós-Graduação em Administração, 2020.

MÜLLER, L. H. Franquias: Os Dois Lados da Moeda. 1. ed. Curitiba: Appris, 2021.

NOTTAR, D. I. D. S. Contabilidade de custos no setor público: fatores contingenciais que afetam sua implantação nas universidades federais brasileiras. Dissertação (Mestrado em Contabilidade) – Universidade Estadual do Oeste do Paraná. Cascavel, 2022. 126 fls.

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação contábil. São Paulo: Atlas, 2007.

PIÑON, M. A importância do conhecimento dos sistemas de custeio para o trabalho do Auditor-Fiscal da Receita Federal. Gran Cursos Online, 2019. Disponível em: https://blog.grancursosonline.com.br/a-importancia-conhecimento-sistemas-custeio-trabalhoauditor-fiscal-receita-federal/. Acesso em: 05 ago. 2022.

PINTO, A. A. G. et al. Gestão de custos. 4. ed. Rio de Janeiro: Editora FGV, 2018.

PRATA, A. D. S.; VALLIM, C. R. Gestão de custos e o processo decisório por meio de mix de produtos e serviços: um estudo em uma empresa do ramo de festas e eventos. In: Anais do Congresso Brasileiro de Custos-ABC, 2019.

REIS, R. G. B. dos; SANTANA, A. F. B. Formação de preço de venda e a relação de custo x volume x lucro: um estudo de caso. Revista Eletrônica Saber contábil, v. 2, n. 2, p. 93-114, 2012.

RICCO, F. S. Um estudo comparativo do custo ABC e do custo por absorção como opção a ser usado na gestão da esfera pública. Monografia (Especialização em Gestão Pública) – Universidade Federal de São João Del-Rei. São João Del-Rei, 2018. 45 fls.

SABADIN, M.; VIZZOTTO, M. J. Apuração de custos pelo método de custeio variável: estudo de caso em uma empresa de prestação de serviços. Revista Eletrônica de Ciências Sociais Aplicadas, v. 3, n. 2, p. 44-69, 2014. Disponível em: https://revista.fisul.edu.br/index.php/revista/article/view/31. Acesso em: 28 out. 2022.

SANTOS, V. et al. Instrumentos da Contabilidade Gerencial utilizados em micro e pequenas empresas comerciais e disponibilizados por empresas de serviços contábeis. Revista Catarinense da Ciência Contábil, v. 8, n. 24, p. 41-58, 2009. Disponível em: DOI: http://dx.doi.org/10.16930/2237-7662/rccc.v8n24p41-58. Acesso em: 28 out. 2022.

SCANFERLA, G. D et al. Comparative study among the methods of costs for absorption applied growing soybean. Custos e Agronegócio, v. 13, n. 3, p. 402-425, 2017. Disponível em: https://www.researchgate.net/publication/322028069_Comparative_study_among_the_methods_of_costs_for_absorption_applied_growing_soybean. Acesso em: 28 out. 2022.

SHIGUNOV, T. R. Z.; SHIGUNOV, A. R. A qualidade dos serviços contábeis como ferramenta de gestão para os escritórios de contabilidade. Revista Eletrônica de Ciência Administrativa, v. 2, n. 1, p. 1-23, 2003. Disponível em: DOI: https://doi.org/10.5329/RECADM.20030201001. Acesso em: 28 out. 2022.

SILVA, P. D. C. Contabilidade de custo no setor público brasileiro: importância, uso e nível de implantação. São Luís: Centro Universitário UNDB, 2022.

SILVA, T. B. D. J. et al. As características dos discentes de Ciências Contábeis e as estratégias metacognitivas de aprendizagem autorregulada. Regae-Revista de Gestão e Avaliação Educacional, v. 9, n. 18, p. 1-17, 2019. Disponível em: DOI: https://doi.org/10.5902/2318133842375. Acesso em: 28 out. 2022.

SODRÉ, G. F. Tomada de decisão a partir dos relatórios da contabilidade de custos. Artigo Científico (Bacharelado em Ciências Contábeis) – Centro Universitário de Anápolis (UniEVANGELICA). Anápolis, 2019. 19 fls.

SOUZA, M. A.; SCHNORR, C.; FERREIRA, F. B. Análise das relações Custo-Volume-Lucro como instrumento gerencial: um estudo multicaso em indústrias de grande porte do Rio Grande do Sul. Revista de Contabilidade e Organizações, v. 5, n. 12, art. 6, p. 109-134, 2011. Disponível em: http://www.spell.org.br/documentos/ver/4938/analise-das-relacoes-custo-volume-lucro-como-instrumento-gerencial–um-estudo-multicaso-em-industrias-de-grande-porte-do-rio-grande-do-sul/i/pt-br. Acesso em: 28 out. 2022.

WAMSER, R.; EYERKAUFER, M. L.; RENGEL, R. Gestão de custos: desenvolvimento de uma ferramenta gerencial de custeio híbrido para empresas de serviços contábeis. Revista Contabilidade e Controladoria, v. 11, n. 1, p. 123-141, 2019. Disponível em: https://revistas.ufpr.br/rcc/article/view/64488. Acesso em: 28 out. 2022.

ZACHOW, M. et al. Formação do preço de venda do morango orgânico a partir dos custos de produção. Revista de Ciências Empresariais da UNIPAR, v. 19, p. 243-256, 2018. Disponível em: DOI: https://doi.org/10.25110/receu.v19i2.6880. Acesso em: 28 out. 2022.

[1] Graduanda do curso de Ciências Contábeis. ORCID: 0000-0003-1533-5156.

[2] Graduando do curso de Contabilidade. ORCID: 0000-0002-6630-9540.

[3] Orientador. Mestre em Engenharia de Produção. Especialista em Logística Empresarial. Graduado em Administração com Ênfase em Marketing.

[4] Co-orientador. Mestre em Engenharia de Produção pela Universidade Federal do Amazonas, especialista em Planejamento Tributário pela AVM Faculdade Integrada, Graduado em Engenharia Elétrica pela Universidade Estadual do Amazonas. Graduado em Ciências Contábeis pela Universidade Federal do Amazonas. ORCID: 0000-0002-7349-2195.

[5] Co-orientadora. Mestre em Engenharia de Produção pela UFAM, Especialista em Auditoria pela UFAM, Graduada em Ciências Contábeis pela UFAM.

Enviado: Setembro, 2022.

Aprovado: Novembro, 2022.

Uma resposta

Valeu ter lido este artigo. É um contributo importante no âmbito de gestão.