ARTIGO ORIGINAL

VALÉRIO, Felipe dos Reis [1], ALMEIDA, Ezequiel Santos de [2], ROBERTO, José Carlos Alves [3], SERRA, Meg Rocha da Cunha [4], LOPES, Nelânia Ferreira [5]

VALÉRIO, Felipe dos Reis. Et al. Orientação da formação de preços de vendas as microempresas de varejo alimentício. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 06, Ed. 11, Vol. 14, pp. 138-157. Novembro de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/formacao-de-precos, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/formacao-de-precos

RESUMO

A presente pesquisa discorre sobre métodos de precificação à microempresas de varejo alimentício, envolvendo a gestão de preços e análise dos gastos relacionados aos produtos. Em detrimento da má gestão do estado econômico e financeiro de uma empresa, a falta do controle dos gastos, torna o ambiente mais propício ao prejuízo. Neste contexto, o presente artigo visa abordar a seguinte questão norteadora: Como esses microempreendedores formam o preço de venda dos seus produtos de modo a trazer retorno financeiro para o negócio? As respostas do questionamento da pesquisa estão pontuadas no decorrer da fundamentação teórica. Assim, o objetivo geral do estudo é mostrar a forma mais adequada de formação de preços para as microempresas de varejo alimentício. A metodologia se baseia em uma pesquisa básica e descritiva, realizada por meio de levantamentos bibliográficos. Logo, como resultado, o estudo apresenta uma compreensão sobre a precificação de um determinado produto, mostrando, a partir do estudo bibliográfico, as formas mais adequadas de formação de preços para as microempresas de varejo alimentício, além dos seus objetivos.

Palavras-chave: Formação de preço, Microempresas de Varejo alimentício, Gestão, Controle.

1. INTRODUÇÃO

Observando a movimentação econômica do país, é possível inferir que grande parte desta vem das microempresas, por agregar maior empregabilidade e renda. Contudo, posto a falta de conhecimento sobre estratégias e planejamento, muitas acabam encerrando suas atividades ou sem saber como solucionar os problemas decorrentes da má gestão.

Sendo assim, Querino et al. (2018) discorrem que, para solucionar ou encontrar um tema que agregue conhecimento, deve-se tomar como base perguntas que serão respondidas no decorrer da pesquisa. Logo, adotou-se para essa pesquisa a seguinte questão problema: Como esses microempreendedores formam o preço de venda dos seus produtos de modo a trazer retorno financeiro para o negócio?

A presente pesquisa tem cunho bibliográfico, e demonstra a formação de preços de venda em varejo alimentício, evidenciando sua construção, planejamento e controle através de métodos de precificação.

O objetivo geral do estudo é mostrar as formas mais adequadas de formação de preços para as microempresas de varejo alimentício. Além disso, o estudo bibliográfico visa relatar sobre os segmentos alimentícios, a importância da precificação, situar os gastos envolvidos na base de cálculo, sejam eles custos ou despesas e, por fim, analisar as estratégias de formação de preço.

Logo, o resultado da pesquisa visa proporcionar conhecimento a partir de pesquisas, agregando conhecimento financeiro e operacional à diversas classificações de varejos, sejam eles alimentícios ou não.

2. REFERENCIAL TEÓRICO

Machado (2020) informa que o referencial teórico é importante, pois é por ele que será aprofundado o conhecimento para geração de resposta à pergunta problema, dando ênfase ao tema proposto.

Serão apontados diversos tópicos para enfatizar o objetivo do tema, sendo eles: conceito de Microempresa; segmento alimentício; conceito de formação de preços; contabilidade gerencial nas microempresas; custo; despesa; métodos de formação de preço de venda mais apropriados para varejistas; margem de contribuição; mark-up; precificação baseada na concorrência; percepção de valor; intervalo de aceitação de preços baseado no consumidor; e determinação do preço em função do mercado.

2.1 CONCEITO DE MICROEMPRESA

As microempresas ou ME são empresas que se caracterizam pelo rendimento anual de até 360 mil reais ou 30 mil reais por mês; possuem CNPJ; podem ser individual ou de sociedade (enquadramento de uma ou mais pessoas); possui quantidade limite de 9 funcionários voltados à prestação de serviços ou vendas de produtos (comércio), e 19 funcionários voltados à atividade industrial, sempre respeitando seu faturamento e condições. O ME se enquadra no Simples Nacional em função da unificação do recolhimento de tributos ou DAS (Documento de Arrecadação Simplificada), além da isenção no recolhimento de impostos federais, dependendo da atividade da empresa.

Torres (2021) diz respeito a escolha de 4 tipos de natureza jurídica incluídos na microempresa, sendo elas: Sociedade Simples – toda atividade envolvida deve ser prioritariamente feita pelo sócio, além de não envolver prestadores de serviço, como advogados, ou seja, depende apenas do sócio; EIRELI ou Empresa Individual de Responsabilidade Limitada – formada por um indivíduo, deve incluir no seu capital social 100 salários mínimos, como também a separação do patrimônio pessoal e da empresa, assim, não respondendo pelas dívidas da entidade; Sociedade Empresária – é a constituição de dois ou mais sócios que tem a participação de acordo com seu capital social; e o Empresário individual – como a EIRELI, necessita apenas de um sócio, e tem por benefício o investimento de baixo capital social, porém, não há separação de patrimônio individual da empresa, respondendo, portanto, pelas dívidas da empresa.

Os tributos mais comuns apontados a microempresa são: IRPJ, ISS, CSLL, COFINS, CPP e PIS, que se optantes pelo Simples Nacional, grande parte dos impostos vem unificados no documento de arrecadação simplificada (DAS).

As microempresas, no ramo de varejo alimentício, além de arcar com essas exigências, devem se atentar às exigências sanitárias, verificando se as atividades da empresa estão de acordo com as normas de vigilância, quanto aos cuidados necessários em ambiente de preparo de alimentos, como padarias, pizzarias, lanchonetes, entre outros, como também em atividades envolvendo alimentos não perecíveis, como mercados de rua, supermercados, entre outros.

2.2 SEGMENTO ALIMENTÍCIO

No Brasil, a procura de inovação para se destacar no mercado cresce cada vez mais em diversos segmentos. Nesse contexto, considerando que os alimentos estão em segundo lugar entre os assuntos mais procurados no Brasil, nota-se que empresas do segmento alimentício tendem a crescer cada vez mais, dando-lhes vantagem no mercado.

O faturamento das indústrias de alimentos cresceu 12,8% no ano de 2020 em virtude do aumento de 16,2% das vendas em varejos alimentícios. Trata-se de uma área essencial para a população em função do consumo, que é capaz de gerar empregabilidade à população (ABIA, 2021).

Segundo Barbosa e Jatobá (2020), o aumento do valor dos alimentos ocorreu devido à colheita em diferentes períodos, a variação do dólar e a injeção por mês em dividendos do auxílio emergencial devido à pandemia. Contudo, mesmo com acréscimos nos preços dos alimentos, pequenos negócios em segmentos alimentícios continuaram vendendo o mesmo por conta de sua demanda. As preferências de vendas neste período foram os alimentos não perecíveis, posto sua durabilidade de consumo e a necessidade da compra de alimentos para armazenagem, em decorrência das economias frágeis.

2.3 CONCEITO DE FORMAÇÃO DE PREÇOS

A ideia de formular preços vai além de apenas precificar o produto, pois é importante avaliar a sua eficiência e dinamicidade, a fim de atribuir o melhor preço ao mesmo. Como o ramo de alimentos é essencial para a população, estando seu segmento envolvido no mercado, a sua estratégia de negócio representa o diferencial nas vendas, relacionado ao marketing, a localidade e a forma de prestação de serviço. Tudo girando em torno de um preço estabelecido.

A precificação é um processo minucioso que envolve fatores que auxiliam na sua formação e no seu controle, como a vida útil dos produtos, os conhecimentos sobre os consumidores, o marketing e a concorrência. Estes em conjunto, facilitam o planejamento e a geração de lucro, através da definição de preços justos que demonstrem ao consumidor a qualidade do produto. Sendo assim, neste processo, os gastos também podem entrar na elaboração de preço, incluindo as despesas: salários e encargos, energia, internet, marketing, bonificações e os custos: compra de mercadorias, a logística do produto, entre outros. Logo, suas identificações contribuem para sua formulação e resultado. (RCKY, 2018)

Robson (2018) demonstra que é comum empresas não venderem um determinado produto por causa de preços exorbitantes, onde não há necessidade. Ter conhecimento sobre os gastos referentes a preparação do produto, como a energia de produção gasta, a mão de obra utilizada, entre outros, ou seja, os custos que envolvem a produção do produto, seja de forma direta ou indireta, permite a verificação dos gastos do mesmo.

Atualmente, o mercado competitivo exige das empresas a especialização de produtos e serviços para venda, que alcance suas expectativas preestabelecidas, com os melhores preços, construídos através da análises dos gastos. (PAVLAK et al., 2015)

Segundo Alcantara (2020), uma construção de preços bem elaborada traz maior nitidez aos processos de produção. Tendo conhecimento detalhado dos gastos envolvidos, é possível cobri-los havendo, ainda, a possibilidade de incluir um lucro cobiçável que, em função da necessidade, poderá aumentar ou diminuir o preço. Isso permitirá o controle da venda dessas mercadorias, contribuindo para o alcance de uma gestão ideal.

2.4 CONTABILIDADE GERENCIAL NAS MICROEMPRESAS

Para construção de preço, deve-se considerar também a gestão como todo, quanto ao posicionamento dos vendedores em função das vendas, a diminuição dos gastos e a qualidade do produto ou serviço, como também os sistemas contábeis e as informações precisas para tomada de decisões, abrangendo: o controle de caixa ou DFC (Demonstração do fluxo de caixa); o controle de Estoque referente à compra e venda; o controle dos imobilizados, entre outros. Sua utilidade interna tem por objetivo trazer maior dinamicidade no planejamento financeiro e comercial da empresa, favorecendo o controle total dos gastos.

Os custos e as despesas são tratados como gastos, sem sua devida separação na contabilidade gerencial, pois para tomada de decisão as suas delimitações não são necessárias (BORGET, 2014).

Sendo assim, a contabilidade gerencial estabelece grupos, que necessitam de demonstrativos para o planejamento dos negócios, visando a qualidade de venda e serviço, ao passo que a contabilidade financeira visa a legislação que influencia na atividade da empresa, nos prazos de pagamentos ou recebimentos e na redução dos gastos (MARQUES, 2021)

Uma microempresa de varejo alimentício deve ser composta por departamentos que propiciem a maior transparência do negócio, além de a tomada de decisões mais precisas, incluindo: o departamento administrativo (auxilia na tomada de decisão); o departamento financeiro (relacionado às estratégias financeiras, como fluxo de caixa, pagamentos, recebimentos, entre outros); o departamento de RH (caso envolva grandes quantidades de funcionários); e o departamento comercial ( relacionado às vendas).

Por abranger procedimentos e técnicas contábeis, nota-se que os custos e as despesas estão envolvidos na tomada de decisão, sendo necessário saber diferenciá-los para o controle dos mesmos na gestão e transparência das operações da empresa. O custo no comércio varejista abrange as mercadorias vendidas, compradas e disponíveis no estoque para venda, enquanto o financeiro é apurado de acordo com as normas e vigências, agregando conhecimento tributário para suas obrigações.

2.4.1 CUSTO

Lima (2014) conceitua custos como o gasto realizado por uma empresa para produção ou revenda de um determinado produto. Logo, no varejo, tem-se como custo os produtos comprados para serem revendidos. Nesse contexto, existem diferentes tipos de custos, como: custos diretos, custos indiretos, custos fixos e custos variáveis.

Conforme Berbel (2017), os custos fixos são gastos que independem da quantidade de produção, ou seja, sendo o seu volume menor ou maior, o gasto será o mesmo. Enquanto o custo variável altera-se de acordo com o volume produzido ou vendido (SANTOS, 2018)

Sendo assim, os custos diretos são os gastos relacionados diretamente com o processo produtivo, onde são facilmente identificados. Ao passo que os custos indiretos são gastos onde, de forma indireta, contribuíram para obtenção da mercadoria como, por exemplo, a energia consumida (RESENDE, 2013).

2.4.2 DESPESA

As despesas são gastos por consumo de bens ou serviços que ajudam na obtenção de receita, sendo eles administrativos, financeiros e comerciais (MOURA, 2013).

No varejo alimentício, por exemplo, considera-se despesa a energia elétrica, os salários e encargos, a propaganda, entre outros, que não estão relacionados com o processo operacional da mercadoria. Assim, por não trabalhar com a construção do produto, geralmente este varejo tem maior enfoque nas despesas do que no custo. Logo, como o custo, a despesa também tem diferentes classificações: despesa fixa e despesa variável.

A despesa fixa representa o gasto que não está diretamente ligado com o processo de produção, ou seja, que não altera o consumo, mas tem relação com a venda, como por exemplo: aluguel, salário fixo dos vendedores, telefone fixo e entre outros.

Já a despesa variável modifica-se conforme o seu consumo como: energia, comissão dos vendedores e horas extras, onde possuem sua variação de venda.

2.5 MÉTODOS DE FORMAÇÃO DE PREÇO DE VENDAS MAIS APROPRIADOS PARA VAREJISTAS

Para precificar um produto, é necessário saber sobre seu custo e, para isso, existem técnicas contábeis que podem auxiliar na elaboração de preço. A contabilidade de custo, por exemplo, discorre sobre o custo das mercadorias e os diferencia das despesas, impedindo que empreendedores que não possuem o conhecimento necessário sobre a precificação, fiquem à beira do prejuízo, por emaranhar os gastos operacionais com os administrativos e entre outros.

Yanase (2018) define custo como um conceito amplo, que possui meios de utilização, sendo eles: cálculos, estrutura de preparação para cada situação, técnicas e nomenclaturas que auxiliam na formação de gráficos.

Ao precificar os produtos, é necessário se atentar aos seus gastos de produção. Assim, por meio destes métodos é possível obter resultados que auxiliem no controle de preços.

Nesse contexto, Nonaka et al. (2015) comentam que é importante a entidade saber definir entre os métodos de precificação, qual é o mais indicado para sua estrutura, uma vez que a formação de preço é uma questão fundamental para a sobrevivência e desenvolvimento da mesma.

Desta forma, para o processo de formação de preços, diversos métodos podem ser utilizados pelas empresas, entre os quais estão os baseados nos custos, na concorrência e no mercado consumidor (BRUNI e FAMÁ, 2010; CANAVER et al., 2012).

É fundamental, em um varejo alimentício, utilizar técnicas de formação de preço, fixando neste os gastos de compra da mercadoria para revenda ou do seu preparo. Logo, serão abordados os métodos mais utilizados na precificação, sendo eles: margem de contribuição, mark-up, preço através da concorrência, percepção de valor, intervalo de aceitação de preços baseados no consumidor e a determinação do preço em função do mercado.

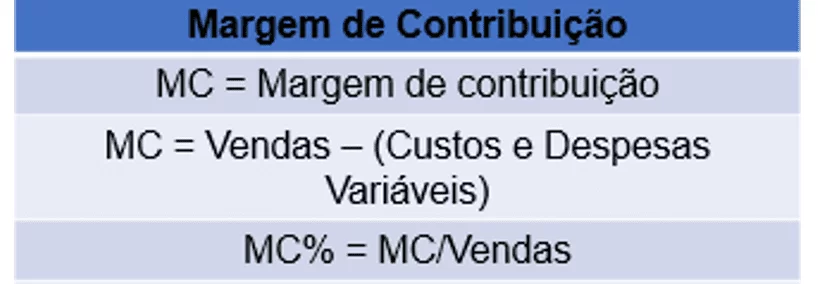

2.5.1 MARGEM DE CONTRIBUIÇÃO

A margem de contribuição se baseia na lucratividade e é eficiente para a precificação. Esta funciona para qualquer tipo de empresa, no entanto, se faz eficaz principalmente para micro e pequenas empresas que têm dificuldade na gestão de preços internos (custo e despesas) e externos (mercado competitivo).

Segundo Schultz (2019), a margem de contribuição demonstra se a receita obtida pela empresa é suficiente para cobrir todos os gastos realizados e, ainda, promover lucro. É por ela que se encontra o percentual de lucro da empresa e o ponto de equilíbrio, compreendendo os custos e as despesas.

Silva (2020) descreve que a margem de Contribuição baseia-se no preço final do produto, enquanto o Markup tem como base os custos que a empresa teve ao realizar o produto final. Ou seja, a margem de contribuição tem como objetivo principal calcular o percentual do lucro, com intuito de pagar suas despesas fixas.

A margem de contribuição é calculada através do preço de venda menos os gastos variáveis, resultando na base de cálculo da margem de Contribuição:

Margem de Contribuição = Preço de Venda – (Custo Variável ou Custo de Mercadorias Vendidas + Despesa Variável)

Os varejos que trabalham com a revenda de produtos ao consumidor final, têm seus preços baseados na compra da mercadoria, considerando os gastos com a mercadoria, a venda e as despesas variáveis. Assim, os custos variáveis são cabíveis apenas às indústrias, utilizando-se do custo de mercadorias vendidas.

Figura 1: Margem de Contribuição

Ressalta-se que os impostos também fazem parte da margem de contribuição, os quais são difundidos nos preços de vendas. Desta forma, baseado no preço dos produtos, ela demonstra a quantidade de venda necessária para a obtenção de lucros à empresa.

Supondo que uma caixa de leite condensado, contendo 27 unidades, foi comprada pelo valor 150,00, estando esse produto acabado com os custos de produção já anexados no mesmo, para o cálculo da margem de contribuição, é necessário, primeiramente, definir o valor de venda: 150,00 (valor total) / 27 (quantidade) = 5,56 reais a unidade (base para calcular o valor do produto), mais as despesas variáveis (impostos sobre venda, comissões sobre vendas), no caso, no valor de 1,26 reais por unidade, de modo a ser vendido pelo valor de 7,00 reais. Agregando a fórmula:

MC= PV – (CMV ou CV + DV)

MC = 7,00 – (5,56 + 1,26); MC = 7 – 6,82; MC = 0,18 centavos por unidade. Logo, sua margem de contribuição por cada leite condensado vendido será de 0,18 centavos, e se vendidos as 27 unidades, terá um total de 4,86 reais.

Desta forma, posto que esta demonstração é apenas um exemplo, o responsável pode utilizar seu próprio critério para estabelecer seu preço de venda, visando não ultrapassar o valor estabelecido pelo mercado, em virtude da concorrência, como também não diminuir o valor de forma excessiva, a fim de não acarretar perdas.

2.5.2 MARK-UP

O markup, através da previsão do lucro, calcula o preço dos produtos baseando-se no seu custo de produção, a fim de obter um ganho desejável. Assim, posto as suas diferenças, basta observar que todos os métodos auxiliam na formação de preço, podendo ser utilizados em conjunto. Todos apresentam estratégias diferentes para precificação, em que a margem de contribuição contribui nas evidências de lucro da empresa em percentuais, enquanto markup evidencia os lucros a partir dos custos de produção.

A finalidade do markup é inserir no preço de venda os seguintes componentes:

- Impostos;

- Comissões;

- Custos fixos;

- Lucro;

- Outros custos variáveis e indiretos.

Mark-up é um índice aplicado sobre o custo de um produto ou serviço para a formação do preço de venda (SANTOS, 2004). Este índice cobre os impostos e as taxas incidentes sobre as vendas, as despesas administrativas e de vendas fixas, os custos indiretos de fabricação fixos e o lucro, segundo a fórmula básica do custeio pleno PV = Lucro + Custos.

2.5.3 PRECIFICAÇÃO BASEADA NA CONCORRÊNCIA

De acordo com Wernke (2012), a acirrada concorrência do mercado ocasiona uma redução nas margens de lucro obtidas. Em função disso, a precificação passa a ser uma das estratégias a ser adotada para a sobrevivência das empresas, independentemente do seu porte ou ramo de atuação, pois cada vez mais os consumidores usam o fator preço como requisito para suas compras. Assim, a formação de preços é um fator importante, com relação ao planejamento da empresa, para obter sucesso na busca de novos mercados, uma vez que os consumidores buscam produtos e serviços com qualidade e preços mais acessíveis.

Neste método, a empresa copia o preço praticado pelos concorrentes. Isso pode ocorrer em razão do gestor não saber como definir os preços a serem aplicados (SANTOS, 2004).

A precificação baseada na concorrência, deve se basear na análise das empresas concorrentes, localizadas em sua região, que apresentam o mesmo segmento de venda de produtos, a fim de apurar a melhor precificação (PREÇO CERTO, 2018).

As empresas que utilizam esse método fazem ofertas de algumas mercadorias, com o intuito de atrair o maior número de consumidores para comprarem os produtos que estão em oferta e, ainda, levarem outros produtos que estão com preços normais. Esse método é muito utilizado em supermercados (SANTOS, 2004).

Segundo Zuccolotto e Colodeti Filho (2007), ao utilizar esse método, é importante que a empresa realize uma análise comparativa entre os seus preços e os da concorrência, para estabelecer uma base de preços que possam ser adaptadas segundo às suas condições, objetivando o aumento da sua produtividade, a qualidade e a sua competitividade.

2.5.4 PERCEPÇÃO DO VALOR

A percepção de valor parte primeiramente do olhar do cliente, ao verificar se o produto ofertado pela empresa pode lhe agregar algum benefício, considerando seu valor e qualidade. A tendência da atração dos clientes, também parte do valor estabelecido, pois se o valor agregado ao produto for mais baixo do que o esperado pelo mercado, a percepção dos clientes poderá ser totalmente contrária, entendendo que se trata de um produto de baixa qualidade, de modo a desvalorizar a sua compra e utilidade.

Existem vários fatores que influenciam na percepção de valor dos clientes, sendo um deles a percepção de algo exclusivo, não só na marca ou marketing, como também na produção de produtos novos com utilidades únicas (VOUCHERCLOUD, 2019).

Content (2021) opina sobre adotar práticas para melhor percepção de valor à vista dos seus clientes, sendo estas: a junção do valor estabelecido com a realidade financeira do cliente, evidenciando sua preocupação, sem diminuir a qualidade do produto; a transparência, em que mostra a qualidade do produto e que agrega utilidade para o mesmo, ou seja, através de marketing; o delivery, pois a rápida entrega favorece o produto a visão do consumidor.

A opinião do consumidor final é importante para análise do sucesso de um produto, pois é sua necessidade que está em jogo, atrelada a necessidade da empresa de atrair novos clientes.

De acordo com Bruni et al., (2007), a tarefa de determinar preços de venda é influenciada por múltiplos fatores, relativos aos custos ou aos valores percebidos. Alguns dos principais fatores associados ao processo de formação de preços são: capacidade do consumidor de pagar; qualidade e tecnologia do produto em relação às necessidades do mercado consumidor; existência de produtos substitutos a preços mais vantajosos; demanda esperada do produto; níveis de produção e/ou vendas em que se pretende operar; mercado de atuação do produto; controle de preços impostos por órgãos governamentais; custos e despesas para fabricar, administração e comercialização dos produtos; e ganhos e perdas na gestão do produto.

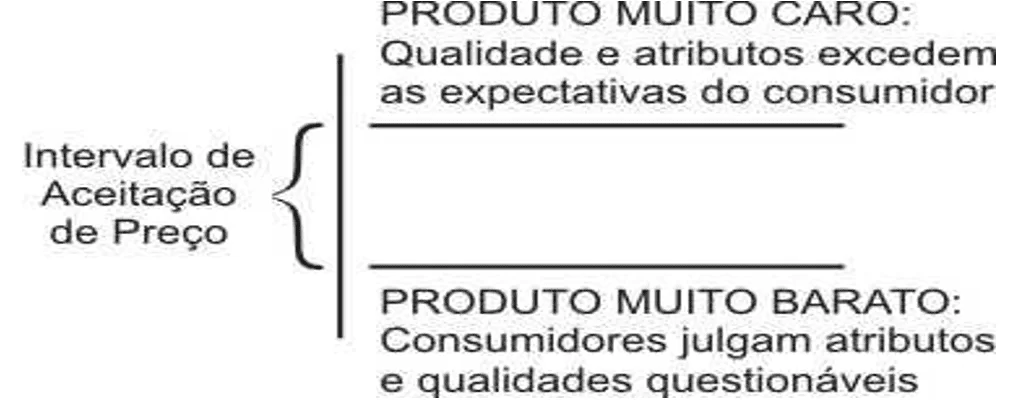

2.5.5 INTERVALO DE ACEITAÇÃO DE PREÇOS BASEADO NO CONSUMIDOR

Segundo Bruni e Famá (2010), este método estabelece preços aos produtos baseando-se no valor percebido pelo consumidor e não nos custos de venda. Nesse método, o consumidor é quem influencia no processo de formação do preço, visto que o mesmo, é quem decide o preço que está disposto a pagar pelos produtos que são ofertados pelas empresas

De acordo com Jung e Dall’Agnol (2016), saber como o consumidor se comporta em relação ao preço e ao valor percebido é fundamental para a obtenção de informações que auxiliem na formulação do preço final, permitindo modificações quando necessárias, com a intenção de fazer com que o produto ou serviço tenha seu preço mais aceito pelo consumidor.

O valor mais agradável se encontra no meio de intervalo onde, através das negociações entre as partes, os compradores e os vendedores entram em um consenso e estabelecem um intervalo de preços mais positivo e rentável (CHAVES, 2021). A figura 02 a seguir demonstra o intervalo de aceitação de preço.

Figura 02 – Intervalo de aceitação de preço

2.5.5.1 DETERMINAÇÃO DO PREÇO EM FUNÇÃO DO MERCADO

Ipea (2021) discorre que, do ano de 2020 para 2021, apesar de alguns pontos negativos, verificou-se sinais positivos no mercado referente a desocupação dessazonalizada.

Os agentes que compõem o ambiente externo de uma empresa (fornecedores, concorrentes, obrigações tributárias, entre outros) afetam no controle e planejamento de preços, e provocam a flexibilidade de mercado, variação de valor e alterações de ideias para aprimoração do mesmo.

Por isso, as pesquisas de mercado têm impulsionado o gestor a reavaliar as suas decisões segundo o ambiente interno da empresa, tendo em vista os aspectos políticos, a renda e as concorrências do mercado.

Nas microempresas, é necessário se atentar principalmente ao âmbito externo. Cobiçar a atração de novos clientes e entender o mercado auxilia no aprimoramento e crescimento de seus negócios, gerando competitividade e crescimento repentino.

O preço escolhido deve surgir de diversos fatores, como: a representatividade da marca para apresentação do produto como algo surpreendente e os objetivos da empresa, visando estabelecer um preço mais acessível através de promoções para aumento de demanda ou produtos mais caros, para clientes específicos que terão condições para a aquisição de tal (SEBRAE, 2019).

3. MATERIAIS E MÉTODOS

De acordo com Aragão e Mendes Neta (2017), métodos são etapas ordenadas que facilitam a investigação de um determinado assunto, atribuindo contribuições científicas. Nesse contexto, a metodologia abrange um conjunto de métodos que envolvem técnicas direcionadas à coleta e análise de dados.

3.1 PROCEDIMENTOS METODOLÓGICOS

Menezes et al. (2019) discorrem que os procedimentos utilizados para apresentação do trabalho contribuem para que o leitor possa compreender o que está sendo pesquisado, informando sua investigação.

Assim, procedimentos metodológicos são técnicas escolhidas de acordo com a proposta de investigação, com o intuito de detalhar, executar e solucionar a pesquisa em questão.

3.1.1 QUANTO À NATUREZA

A natureza é definida pelo processo classificatório que estabelece indicações de métodos de coleta e técnicas analíticas aos pesquisadores, para serem utilizados na construção do estudo (SILVA, 2014).

Desta forma, esta pesquisa se classifica como uma pesquisa básica estratégica, pois tem por objetivo destacar a importância do conteúdo e trazer outras formas de pensar e analisar a formação de preços.

Sua abordagem é qualitativa, pois compreende o assunto abordado através da leitura, descrevendo-o posteriormente segundo a proposta de investigação.

3.1.2 QUANTO AOS FINS

Conforme Vergara (2016), quanto aos fins, a pesquisa pode ser: exploratória, descritiva, explicativa, metodológica, aplicada e intervencionista.

Posto isso, esta se trata de uma pesquisa descritiva, pois por meio de estudos bibliográficos, objetiva a compreensão detalhada sobre a precificação de um determinado produto.

3.1.3 QUANTO AOS MEIOS

Segundo Neto (2017), os meios representam a forma como a pesquisa será elaborada, visando demonstrar maior esclarecimento sobre o assunto a ser investigado.

Portanto, este artigo se baseia em uma pesquisa bibliográfica que tem como intuito agregar conhecimentos à área estudada, a fim de ajudar na tomada de decisão da formação de preços em pequenas empresas do ramo alimentício.

4. CONSIDERAÇÕES FINAIS

O objetivo geral deste estudo foi mostrar as formas mais adequadas de formação de preços para as microempresas de varejo alimentício. Além disso, esse artigo teve como objetivo específico demonstrar métodos de precificação, como: margem de contribuição, mark-up, precificação baseada na concorrência, entre outros que foram citados no decorrer da pesquisa, apresentando-se como métodos eficazes para o planejamento de preços e controle.

Conforme o problema estabelecido: como esses microempreendedores formam o preço de venda dos seus produtos de modo a trazer retorno financeiro para o negócio? Observou-se que formular preço não é uma tarefa fácil. Tendo em vista que toda receita de um varejo alimentício gira em torno das vendas, não cabe ao gestor apenas simular valores, mas também observar a concorrência, utilizar métodos internos que auxiliem na precificação de um determinado produto, conhecer o ambiente a sua volta, promover percepção de valor aos consumidores, estabelecer metas, definir intervalos de valores e conhecer o mercado.

Assim, sendo a pesquisa de natureza básica estratégica e de caráter descritivo, esta se baseou em um levantamento bibliográfico para o aprofundamento do tema, visando agregar ao mesmo conhecimento.

Nesta pesquisa, foi abordada minuciosamente a formação de preços com enfoque apenas em precificar o produto. Logo, técnicas estratégicas de entrada e saída de produtos, entre outros cálculos, não foram utilizadas.

REFERÊNCIAS

ABIA. Faturamento da indústria de alimentos cresce 12,8% em 2020. ABIA, 2021. Disponível em: <https://www.abia.org.br/releases/faturamento-da-industria-de-alimentos-cresce-128-em-2020>. Acesso em: 17 de out. de 2021.

ALCANTARA, J. Formação de preço de venda: entenda a importância e saiba como garantir valores competitivos que atraiam o consumidor. Emillenium, 2020. Disponível em: https://e-millennium.com.br/formacao-de-preco-de-venda-entenda-a-importancia-e-saiba-como-garantir-valores-competitivos-que-atraiam-o-consumidor/. Acesso em: 18 de mai. de 2021.

ARAGÃO, J. W. M. de.; MENDES NETA, M. A. H. Metodologia Científica. Salvador – UFBA, Faculdade de Educação, Superintendência de Educação a Distância, 2017.

BARBOSA, J.; JATOBÁ, M. Entenda o aumento de preço dos alimentos. Folha de Pernambuco, 2020. Disponível em: https://www.folhape.com.br/economia/entenda-o-aumento-dos-precos-dos-alimentos/154446/. Acesso em: 17 de mai. de 2021.

BERBEL, J. D. S. Introdução à Contabilidade e Análise de Custo: Simples e Prático. São Paulo: STS, 2017.

BORGET, A. Contabilidade Gerencial. 3. ed. Florianópolis: Departamento de Ciências da Administração / UFSC, 2014.

BRUNI, A.; FAMÁ, R. Gestão de custos e formação de preço: com aplicações na calculadora HP 12C e Excel. 3. ed. São Paulo: Atlas, 2010.

BRUNI, A.; FAMÁ, R. Gestão de custos e formação de preços. 4. ed. São Paulo: Editora Atlas, 2007.

CALLADO, A. L. C. et al. Custos e formação de preços no agronegócio. Revista de Administração FACES Journal. v. 6, n. 1, p. 52-61, 2007.

CARTA DE CONJUNTURA. Visão geral da conjuntura. IPEA, 2021. Disponível em: <https://www.ipea.gov.br/cartadeconjuntura/index.php/category/sumario-executivo/>. Acesso em: 23 de Outubro de 2021

CHAVES, R. V. Wyckoff 2.0: Estruturas, Volume Profile e Order Flow. The Newsstand: Independently Published, 2021.

JUNG, P.; DALL’AGNOL, R. Formação de Preços em Hotelaria: Um Estudo de Caso. Revista Turismo: Visão e Ação, 2016.

LIMA, E. B. Contabilidade De Custos. Conselho Regional De Contabilidade Do Estado Do Rio De Janeiro, 2014.

MACHADO, A. Referencial Teórico: Como Organizar e Escrever. Acadêmica, 2020. Disponível em: <https://www.academicapesquisa.com.br/post/referencial-te%C3%B3rico-como-organizar-e-escrever>. Acesso em: 12 de out. de 2021.

MENEZES, A. H. N. et al. Metodologia científica: teoria e aplicação na educação a distância. Petrolina-PE, 2019.

MOURA, O. M. Contabilidade De Custos Fácil. 8. ed. ampliada e atualizada. São Paulo: Saraiva, 2013.

NETO, O. T. Métodos e Técnicas de Pesquisa. Chapecó, SC: Argos, 2017.

NONAKA, P. et al. Uma análise do processo de formação de preço de uma empresa do setor de informática. Anais do XXII Congresso Brasileiro de Custos. Foz do Iguaçu, 2015.

PAVLAK, N. B. P. et al. A importância da formação correta do preço de venda e como este processo influencia na lucratividade da microempresa varejista. 2015.

PREÇO CERTO. Conheça os 4 principais métodos de formação de preços. Preço Certo, 2018. Disponível em: <https://conteudo.precocerto.co/formacao-de-preco/>. Acesso em: 21 de maio de 2021.

QUERINO, M. M. de F. et al. Metodologia da Pesquisa e da Produção Científica. Brasília-DF: Equipe Técnica de Avaliação, Revisão Linguística e Editoração, 2018.

RCKY. Tudo que você precisa saber sobre a precificação no varejo. Rcky, 2018. Disponível em: <https://blog.rcky.com.br/tudo-o-que-voce-precisa-saber-sobre-a-precificacao-no-varejo/>. Acesso em: 19 de Dezembro de 2021.

REZENDE, J. F. B. Como Elaborar o preço de venda. Belo Horizonte: SEBRAE/MG, 2013.

ROBSON; 3 principais erros para evitar na formação de preço na indústria. FOCCOERP, 2018. Disponível em: https://www.foccoerp.com.br/gestao-financeira/formacao-de-preco/. Acesso em: 19 de maio de 2021.

ROCKCONTENT. Confira as 10 dicas de como aumentar a percepção de valor do seu produto ou serviço. Rock Content, 2021. Disponível em: https://rockcontent.com/br/blog/percepcao-de-valor/. Acesso em: 23 de Out. de 2021.

SANTOS, G. Afinal, o que é Margem de Contribuição. Arquivei, 2020. Disponível em: https://arquivei.com.br/blog/afinal-o-que-e-margem-de-contribuicao/. Acesso em: 20 de maio de 2021.

SANTOS, J. J. dos. Formação de preços e do lucro. 3. ed. São Paulo: Atlas, 2004.

SANTOS, M. A. dos. Contabilidade de custos. Salvador: UFBA, Faculdade de Ciências Contábeis, 2018.

SCHULTZ, F. Saiba tudo sobre Margem de Contribuição – O que é e como calcular. BomControle, 2019. Disponível em: https://blog.bomcontrole.com.br/margem-de-contribuicao/. Acesso em: 18 de maio de 2021.

SEBRAE. Saiba como estabelecer a melhor política de preços para seus negócios. SEBRAE, 2019. Disponível em: <https://www.sebrae.com.br/sites/PortalSebrae/artigos/como-estabelecer-uma-politica-de-precos,e1c926ad18353410VgnVCM1000003b74010aRCRD>. Acesso em: 22 de Outubro de 2021.

SILVA, A. J. H. da. Metodologia de pesquisa: conceitos gerais. UNICENTRO: Paraná, 2014.

SILVA, F. da. Qual a diferença entre Margem de Contribuição e Markup. Admnistradores.com, 2020. Disponível em: https://administradores.com.br/artigos/qual-a-diferen%C3%A7a-entre-margem-de-contribui%C3%A7%C3%A3o-e-markup. Acesso em: 07 de maio de 2021.

TORRES, V. Microempresa: O que uma ME? Como funciona, definição e características. Contabilizei, 2021. Disponível em: <https://www.contabilizei.com.br/contabilidade-online/o-que-e-microempresa-e-qual-a-diferenca-com-outros-tipos/>. Acesso em: 21 de Dezembro de 2021.

VERGARA, S. C. Projetos e Relatórios de Pesquisa em Administração. 16. ed. Atlas S.A, Campos Elísios, São Paulo, 2016.

VOUCHERCLOUD. Psicologia por trás da percepção de valor. Profissional de E-commerce, 2019. Disponível em: https://www.profissionaldeecommerce.com.br/psicologia-por-tras-da-percepcao-de-valor/. Acesso em: 23 de Outubro de 2021.

WERNKE, R. Gestão de custos no comércio varejista. 1. ed. Curitiba: Juruá Editora, 2012.

YANASE, J. Custos e formação de preços: importante ferramenta para tomada de decisões. São Paulo: Trevisan Editora, 2018.

ZUCCOLOTTO, R.; COLODETI FILHO, E. Gerenciamento de preços em empresas de pequeno porte por meio do custeio variável e do método de Monte Carlo. Revista Enfoque: Reflexão Contábil, 2007.

[1] Graduando do curso de Ciências Contábeis.

[2] Graduando do curso de Contabilidade.

[3] Orientador. Mestrado profissional em Engenharia de produção. Especialização em Gestão em Logística empresarial. Graduação em Administração com Ênfase em Marketing.

[4] Orientadora. Mestra em Engenharia de Processos Industriais pela UFPA , especialista em Controladoria e Auditoria Contábil pelo Ciesa, Graduada em Ciências Contábeis pelo Centro Universitário do Norte. Graduada em Ciências Econômicas pelo Centro Universitário do Norte.

[5] Especialista em Auditoria Contábil, Financeira e Tributaria e Graduada em Ciências Contábeis.

Enviado: Outubro, 2021.

Aprovado: Novembro, 2021.