ARTIGO ORIGINAL

CAMPOS, Marcelle de Brito [1]

CAMPOS, Marcelle de Brito. A controladoria como forma de contribuição no processo administrativo das organizações. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 02, Vol. 04, pp. 73-98. Fevereiro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/a-controladoria

RESUMO

O referido artigo tem como enfoque a atuação da controladoria nas empresas e o gerenciamento de seus processos organizacionais. Visa destacar a relevância e os processos de governança embasando-se nas ferramentas de risco, auxiliando, dessa forma, os administradores e gestores das organizações. Sendo assim, surgiu a seguinte questão norteadora: qual a importância da controladoria como forma de contribuição no processo administrativo? Com base no exposto, esse artigo tem como objetivo responder à questão norteadora, enfatizando a controladoria como um instrumento interno de Governança Corporativa, possibilitando, dessa maneira, uma reflexão e salientando sua atuação nas empresas e o gerenciamento de seus processos organizacionais, embasando-se nas ferramentas de risco, de forma a auxiliar os administradores e a equipe de gestão em prol de uma melhor eficiência gerencial. Nesse intuito, esta pesquisa alicerçou-se em revisão teórica, abrangendo sua principal vertente, a Governança corporativa, tendo como enfoque a atuação da controladoria no processo administrativo das organizações, destacando as ferramentas para o monitoramento de todos os processos organizacionais que compreendem os mecanismos internos de governança, tais como: o planejamento estratégico, o planejamento operacional, a execução e o controle. A conclusão a que se chegou é que as informações analisadas pela controladoria compõem um instrumento de gestão que auxiliam no controle e tomada de decisões das organizações.

Palavras-Chave: Governança Corporativa, Controladoria, Processo de Gestão, Planejamento.

1. INTRODUÇÃO

A referente pesquisa foi delineada buscando destacar a controladoria como um “instrumento interno de Governança Corporativa”, visando salientar sua atuação nas empresas e o gerenciamento de seus processos organizacionais, tendo em vista que ela auxilia no processo decisório. Com as atuais exigências do mercado corporativo, tornou-se necessário identificar características intrínsecas às atividades da área de controladoria que a credenciam como um instrumento interno de governança, embasando-se nas ferramentas de risco, auxiliando assim, os administradores e a equipe de gestão em prol de uma melhor eficiência gerencial.

Assim sendo, esta pesquisa tem como objetivo evidenciar a controladoria como instrumento interno de Governança Corporativa no processo decisório, demonstrando a participação da controladoria nas fases do processo de gestão, compreendido pelo planejamento estratégico, destacando, dessa maneira, melhores práticas de controle dentro das novas práticas de Governança através das ferramentas de gestão de risco, fortalecendo, assim, os processos de governança.

Diante disso, buscou-se enfatizar uma revisão teórica que abrange suas principais vertentes como: governança corporativa, controladoria como instrumento interno de governança corporativa e seus mecanismos, tais como, planejamento estratégico, planejamento operacional, execução e controle além das nuances com relação à gestão organizacional, tendo por base pesquisa bibliográfica, através de uma abordagem exploratória de caráter descritivo.

Primordialmente elucidaremos a governança corporativa, suas concepções e princípios, logo após, explanaremos sobre a controladoria, suas definições, formas de atuação, seu papel frente à gestão corporativa, assim como destacaremos o papel do profissional que atua na controladoria, não deixando de enfatizar os principais mecanismos de governança e como ela se dá no Brasil e por fim destacaremos a gestão organizacional tendo por base a importância da controladoria em seus processos.

Dessa forma surgiu a seguinte questão norteadora: qual a importância da controladoria como forma de contribuição no processo administrativo?

Para responder a essa questão buscou-se descrever as atribuições da controladoria, traçar a essência do conceito de governança corporativa, identificar as características intrínsecas às atividades da área de controladoria que a credenciam como um instrumento interno de governança, e evidenciar sua participação no processo de gestão das organizações.

Ao refletir acerca da participação da controladoria no processo de administração das organizações como instrumento interno de governança corporativa, assim como na atuação da controladoria nas empresas e o gerenciamento de seus processos organizacionais, pode-se perceber que nos últimos anos as atividades econômicas evoluíram notoriamente.

Em face dessa realidade, como podemos observar na pesquisa de Sicsú e Castelar (2009), na última década, com o aumento na concorrência, houve, entre outras circunstâncias, competitividade, alçada à condição do “fator sobrevivência”, dessa forma, as empresas cuja administração não acompanhou as tendências, em contrapartida sofreram os efeitos, e foram muitos os casos de fechamento puro e simples, além da venda para terceiros, especialmente em países em desenvolvimento como o Brasil.

Outrossim, as corporações que acompanharam as novas tendências, focando principalmente na questão da qualidade do sistema informacional à disposição de seus gestores, com vistas ao subsídio de decisões, tanto aquelas de natureza corrente quanto as relacionadas com o planejamento da entidade a curto, médio ou longo prazos, ou seja, atividades de controle, no âmbito interno e no quadrante externo mantiveram sua estabilidade no mercado empresarial destacando-se das demais pela gestão de seus empreendimentos.

Com base no exposto, o surgimento da governança corporativa faz com que as organizações criem novos sistemas de segurança, visando monitorar ações externas e internas, de forma a minimizar problemas corporativos, facilitando o trabalho dos colaboradores nas instituições, demonstrando dessa forma transparência com relação aos atos corporativos.

Em vista disso, a governança corporativa, para Hitt; Ireland e Hoskisson (2003), é uma relação entre acionistas que regula e controla a direção estratégica e o desempenho das organizações, estando voltada à identificação de práticas que garantam que as decisões sejam tomadas de forma eficaz, sendo considerada como um meio utilizado pelas entidades para estabelecer níveis de segurança que lhes permitam atingir seus propósitos.

Com efeito, é neste momento que a controladoria poderá ser utilizada como uma ferramenta para exercer o controle contábil, financeiro, orçamentário, operacional e patrimonial da instituição, possibilitando a assessoria a diversos departamentos da entidade, gerando informações que organizadas e bem interpretadas pelo controller, servem de base para a tomada de decisões e futuramente, para o desenvolvimento da organização.

Certamente, a atual competitividade do mundo dos negócios, a globalização da economia, a abertura das fronteiras comerciais, os altos níveis de corrupção nas nações, os aspectos sociais, e outros mais, são fatores que exigem uma organização mais eficiente e eficaz das instituições.

Nesse intuito, para obter sucesso em suas tarefas, a controladoria deve exercer um papel imprescindível, fornecendo bases para os diversos gestores no planejamento e controle das atividades operacionais, comerciais, financeiras, administrativas, tributárias, entre outras, por meio da manutenção de um sistema de informações que permita integrar as várias funções e modalidades.

Defronte a esta perspectiva, essa pesquisa visa apresentar a área de controladoria, destacando o acompanhamento dos controles organizacionais, no sentido de que esses venham proporcionar não apenas decisões relevantes para o processo de gestão como, também, para o controle e planejamento a médio e longo prazo de qualquer tipo de organização, sendo assim, almeja-se da controladoria que ela preserve os interesses da organização e de seus representantes.

As experiências adquiridas proporcionaram uma clara contribuição, com relação à controladoria como instrumento interno de governança corporativa no que tange ao processo decisório auxiliando na gestão organizacional, destacando as melhores práticas de controle dentro das novas práxis administrativas, apresentando as ferramentas de gestão de risco fortalecendo assim, os processos de gerenciais.

2. GOVERNANÇA CORPORATIVA: CONCEPÇÕES E PRINCÍPIOS

É de fundamental importância destacarmos as concepções e princípios da governança corporativa, e explicitarmos de que forma ela vem se destacando cada vez mais nos últimos anos, sabendo que ela é caracterizada como uma metodologia de gestão empresarial que transmite maior confiabilidade a seus usuários.

Como podemos observar no IBCG (2007), entre outras definições, o termo “governança corporativa” abrange consistência administrativa e os instrumentos aplicados para o controle da dissonância de informação, desde o momento em que ela é gerada até o momento em que ela é utilizada.

Com efeito, o IBGC (2007) relata que:

A expressão governança corporativa é designada para abranger os assuntos relativos ao poder de controle e direção de uma empresa, bem como as diferentes formas e esferas de seu exercício e os diversos interesses que, de alguma forma, estão ligados à vida das sociedades comerciais. (IBCG, 2007, p. 1)

Além disso, esse termo diz respeito à presença de uma metodologia de monitoramento de informações que dissemina confiança aos colaboradores da organização com relação à utilização dos métodos aplicados pelos administradores da instituição, através de instrumentos desenvolvidos para tal finalidade visando a aquisição de recursos, para que o empenho empregado na organização, seja, de cunho financeiro ou colaborativo alcance os resultados almejados.

Vale destacar que, o termo Governança Corporativa como podemos verificar na pesquisa de Andrade e Rosseti (2006), foi criado no início dos anos 90 nos países desenvolvidos, mais especificamente nos Estados Unidos e na Grã-Bretanha, para moldar e estabelecer as regras que regulamentam o relacionamento dentro de uma companhia, desde os interesses de acionistas controladores e acionistas minoritários até dos administradores.

Já, de acordo com Vidigal (2000), o termo é o que se pode chamar de uma tradução malfeita de uma expressão inglesa “corporate governance”, de acordo com ele,

A origem vem do verbo latino “gubernare”, que quer dizer “governar”, ou “dirigir”, “guiar”. O significado, meio vago, é o sistema pelo qual os acionistas de uma empresa (corporation, em inglês) “governam”, ou seja, tomam conta de sua empresa. (VIDIGAL, 2000, p. 7).

Salienta-se ainda que de acordo com o IBGC (2006), Governança Corporativa consiste em um sistema pela qual as sociedades são monitoradas e dirigidas, unindo e envolvendo os relacionamentos entre diretoria, acionistas, conselho de administração, auditoria independente e o conselho fiscal.

No Brasil, segundo Silveira (2010), o tema ganhou força na década de 90, e obteve destaque devido à expansão do capitalismo e consequentemente ao crescimento das corporações dentro do mundo coorporativo, havendo assim, um grande fomento na economia do país feito por investimentos externos.

Para tratar das questões relativas à “Governança Corporativa” foi desenvolvido o Instituto Brasileiro de Governança Corporativa (IBGC), organização brasileira que trata desse assunto, exercendo a função de espaço de pesquisa, debates e capacitação no âmbito institucional, (como já citado anteriormente). De acordo com o IBCG (2007), no Brasil,

Os conselheiros profissionais e independentes surgiram em resposta ao movimento pelas boas práticas de Governança Corporativa e à necessidade de as empresas modernizarem sua alta gestão, visando tornarem-se mais atraentes para o mercado.

Com efeito, a abertura e a consequente modificação na estrutura societária das empresas também ocorreram no mercado financeiro, houve aumento de investimentos de estrangeiros no mercado de capitais, o que reforçou a necessidade de as empresas se adaptarem às exigências e padrões internacionais, em resumo, as práticas de Governança Corporativa tornaram-se prioridade e fonte de pressão por parte dos investidores.

Em decorrência da inevitabilidade da aplicação das “boas práticas de Governança”, o IBGC no ano de 1999 elaborou e publicou o primeiro conjunto de disposições e regulamentos aplicáveis à Governança Corporativa, o objetivo dessa norma primordialmente foi elucidar as práticas do conselho administrativo e os procedimentos almejados, além de outras medidas tomadas pela LSA[2] e pela CVM[3] que promoveu em 2001, uma cartilha sobre esse tema buscando orientar os envolvidos nesse processo administrativo sobre a convivência entre eles.

Nota-se que Governança Corporativa deriva de um conjunto de diversidades, que se observam no mundo corporativo, tendo diferentes tipos de definições, todas baseadas em sistemas de valores tais como, senso de justiça, equidade, transparência, prestação responsável de contas, e conformidade, podendo ser subdivididas de acordo com Andrade e Rossetti (2006), em quatro grupos diferentes:

- Guardiã de direitos de partes interessadas;

- Sistema de relações;

- Estrutura de poder;

- Sistema normativo;

Mediante ao exposto,

Como tentativa de síntese, pode-se definir a governança como um conjunto de princípios, propósitos, processos e práticas que rege o sistema de poder e os mecanismos de gestão das corporações, buscando a maximização da riqueza e dos proprietários e o atendimento dos direitos de outras partes interessadas, minimizando oportunidades conflitantes com esse fim. (PEREIRA et.al., 2010, p. 7.)

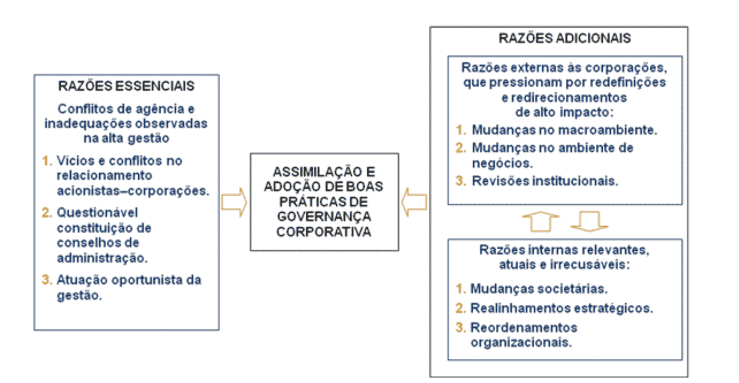

Inicialmente, a governança fixou-se nos conflitos de agência entre acionistas e gestores e entre grupos majoritários e minoritários de controle das companhias, dessa forma, a causa da ocorrência indesejável de conflitos entre proprietários e gestores tem sido a dispersão da propriedade e o consequente afastamento passivo dos acionistas.

Defronte a essa perspectiva, de acordo com Andrade e Rossetti (2006), existem razões essenciais e adicionais para adoção das boas práticas de Governança Corporativa:

Figura 1: Assimilação e adoção de boas práticas de Governança Corporativa:

Neste contexto, a Governança Corporativa surgiu para cuidar desses conflitos e de outros desalinhamentos nas companhias, das realizações de ativistas por boas práticas de governança resultam a criação de institutos legais e de marcos regulatórios protecionistas dos direitos e interesses dos acionistas, resultando também em mudanças interna nas corporações, com ênfase na formação de comitês administrativos eficientes e protetores das necessidades das organizações como um todo.

Desse modo, no que tange aos seus princípios, Andrade e Rossetti (2006), destacam que o sistema de governança contribui para o fortalecimento das empresas, reforçando competências para enfrentar novos desafios, ampliando a estratégia para criação de valor, contribuindo para os resultados se manterem estáveis e as informações transparentes, aumentando a confiança dos investidores.

Ademais, práticas de Governança Corporativa devem ser englobadas a princípios básicos para serem seguidos pelas demais entidades uma vez que todos os processos estão interligados pelo fato das decisões se refletirem nas mais diversas áreas da empresa.

De acordo com IBGC (2006) os princípios básicos, também chamados de linhas mestras da Governança Corporativa são: transparência, equidade, prestação de contas e responsabilidade corporativa. Dessa forma, Oliveira (2006) explica estes princípios da seguinte forma:

a) Transparência: não deve ser vista como uma “obrigação de informar”, que a administração deve cultivar, pois permitirá a seus usuários/investidores efetuarem uma análise mais precisa com relação à empresa onde estão investindo.

b) Equidade: é caracterizada pelo tratamento justo e igual entre as diferentes classes de proprietários, sejam elas do capital ou das demais partes interessadas, tais como colaboradores, clientes, fornecedores ou credores.

c) Prestação de contas: deve ser executada pelos administradores eleitos para este fim, sendo responsáveis integralmente por todas as ações realizadas durante o período em que estão encarregados.

d) Responsabilidade corporativa: compreende a responsabilidade social da empresa perante a sociedade.

Desta maneira, com base nos conceitos de Governança Corporativa, delineado por Oliveira (2006), podemos entender que de acordo com suas finalidades, os principais resultados que as empresas querem efetivar são: maior proteção do patrimônio e maiores atratividades e valor da empresa, devidamente sustentada pela transparência de informações, equidade no tratamento dos acionistas, otimizada prestação de contas e respeito às leis.

Igualmente, para Andrade e Rossetti (2006), além dos princípios e valores que se alicerça, a Governança Corporativa se estabelece da interação de seus agentes no ambiente em que se definem as boas práticas recomendadas pelo IBCG, através da propriedade onde cada sócio é um proprietário da organização, conselho de administração onde cabem as deliberações de controle e direção executiva responsável pelas decisões de gestão.

Os autores ainda enfatizam que,

Boa governança exige um conjunto de condições essenciais que são: Conselheiros de administração qualificados, comprometidos, atuantes e eficazes, gestores capacitados e interativos, integridade de todas as partes envolvidas nos processos corporativos. (ANDRADE; ROSSETTI, 2006, p. 333).

Outrossim, de acordo com Silveira (2010),

O conselho de administração é o meio de ligação entre os acionistas e a gestão diária das organizações, tendo responsabilidade nas tomadas de decisões como investimentos e financiamentos, verificando constantemente as políticas de gestão, o trabalho das auditorias e avaliação de desempenho das empresas. (SILVEIRA, 2010).

Sem dúvida, observando os princípios da Governança Corporativa, percebe-se os vários benefícios que as empresas podem ter com um otimizado conselho de administração, bem como, com uma administração que proporcione toda a sustentação para fortes e diferenciadas vantagens competitivas, e para negócios, produtos e serviços de sucesso.

Em vista disso, os objetivos e princípios do IBGC são detalhados no Código das Melhores Práticas de Governança Corporativa que basicamente é dividido em: Propriedade (Sócios), Conselho de Administração, Gestão, Auditoria Independente, Conselho Fiscal, Conduta e Conflito de Interesses.

Como Barbosa (2010, p. 19), delineia em seu trabalho, podemos observar que ainda que esteja havendo uma grande preocupação com relação aos debates sobre governança e das sucessivas tentativas de “adoção das boas práticas de Governança Corporativa”, o país ainda é caracterizado “pela alta concentração do controle acionário, pela baixa efetividade dos conselhos de administração e pela alta sobreposição entre propriedade e gestão”, propiciando um amplo domínio de forma a visar o conhecimento, além da execução e disseminação as orientações com relação à Governança Corporativa.

3. A CONTROLADORIA COMO FORMA DE CONTRIBUIÇÃO NO PROCESSO ADMINISTRATIVO DAS ORGANIZAÇÕES

Debate-se muito sobre as nuances com relação à Controladoria, no processo de gestão das organizações, sabe-se que ela emergiu, devido ao surgimento das grandes corporações, numa evolução do papel da contabilidade, enquanto órgão administrativo participativo no processo de gestão empresarial.

A controladoria surgiu no início do século XX nas grandes corporações norte americanas, com a finalidade de realizar rígido controle de todos os negócios das empresas relacionadas, subsidiárias e/ou filiais. Um significativo número de empresas concorrentes, que haviam proliferado a partir da revolução industrial, começou a se fundir no final do século XIX, formando grandes empresas, organizadas sob forma de departamentos e divisões, mas com controle centralizado. (SCHMIDT, 2002, p. 20).

Por conseguinte, Fernandes (2000, p. 168) trabalha com a premissa de que “a atividade de Controladoria é um conjunto de processos organizados de uma forma lógica, mas não depende da existência de um órgão específico […]”. Considerada como ponto de apoio à gestão, Mosimann e Fisch (1999 p. 88), enxergam a Controladoria como um órgão “[…] com missão, funções e princípios norteadores definidos no modelo de gestão do sistema empresa”.

Historicamente, a controladoria na qualidade de “ciência”, deriva de várias áreas do conhecimento, considerando o processamento de gerenciamento que necessita de ser desenvolvido tendo como pressuposto o método determinante, incluindo planejamento, execução e controle.

A Ciência Contábil consiste em controlar todos os aspectos temporais, ou seja, passado, presente e futuro, e como ciência social estabelece um canal de comunicação entre os entes envolvidos. Sendo que a sua relação com a controladoria é preconizada no momento em que há implantação, desenvolvimento, aplicação e coordenação de todos os mecanismos inerentes à ciência contábil, no contexto inter-organizacional. (PADOVEZE, 2003).

Tencionando gerar uma reflexão sobre a controladoria enquanto ramo do conhecimento, Catelli (2001), apoia-se na teoria da contabilidade e em uma visão multidisciplinar, destacando que ela é responsável pelo estabelecimento das bases teóricas e conceituais necessárias para a modelagem, construção e manutenção de sistemas informacionais de forma a representarem a administração econômica, suprindo dessa maneira as demandas informativas dos administradores, induzindo-os dessa maneira no decorrer dos procedimentos administrativos a aplicarem medidas efetivas.

O corpo de doutrinas e conhecimentos à gestão econômica de uma organização confere à Controladoria o status de ciência. Ela pode ser conceituada como um conjunto de princípios, procedimentos e métodos, oriundos das ciências da Administração, Economia, Psicologia, Estatística e, principalmente, da Contabilidade que se ocupa da gestão econômica das organizações de forma a orientá-las para a eficácia. (PFALTZGRAFF, 1956).

Pode-se afirmar que o surgimento da Controladoria decorre da evolução da ciência contábil, em razão dos princípios, pressupostos, métodos e procedimentos oriundos de outras ciências que têm como foco de interesse as entidades econômicas, segundo Padoveze (2003, p. 3), “a Controladoria é a utilização da ciência contábil em toda a sua plenitude”.

A Controladoria enquanto ramo do conhecimento, apoiada na Teoria da Contabilidade e numa visão multidisciplinar, é responsável pelo estabelecimento das bases teóricas e conceituais necessárias para a modelagem, construção e manutenção de Sistemas de Informações e Modelo de Gestão Econômica, que supram adequadamente as necessidades informativas dos Gestores e os induzam duramente o processo de gestão, quando requerido, a tomarem decisões ótimas. (CATELLI, 2001, p. 344).

Observando o cenário podemos perceber que a controladoria é constituída por definições, responsabilidades e instrumentos que a tornam uma unidade administrativa que abrange um conjunto de atividades dentro de uma organização, sendo considerada dessa forma uma ciência contábil evoluída, como pode perceber suas definições envolvem duas correntes, uma a define como ciência e outra como unidade administrativa.

Assim sendo, compreendemos que a Controladoria não diz respeito somente ao sistema contábil das organizações, mas sim a toda a técnica de gerenciamento, começando pelo planejamento, até o controle, disponibilizando desta maneira, um conjunto de informações fundamentais para a execução do propósito estabelecido pela instituição, visando desta forma a otimização de resultados. Em várias organizações ela é considerada como um dos principais órgãos administrativos, servindo de suporte aos gestores, disponibilizando a eles informações dos recursos disponíveis para o processo de produção e a análise do desempenho das operações em um todo, para que se chegue ao objetivo final.

Em face do cenário atual, é de responsabilidade da Controladoria assegurar a eficácia organizacional por meio de sua atuação junto aos administradores no processo de gestão e tomada de decisões, assessorando a alta administração com as informações pertinentes.

Mediante a isso, Figueiredo e Caggiano (1997, p. 26-27) a definem como “O órgão administrativo Controladoria, tem por finalidade garantir informações adequadas ao processo decisório, colaborando com os gestores na busca da eficácia gerencial”, para Catelli (2001) ela constitui “de forma sintética, o processo de gestão, que pode ser composto pelas seguintes fases: planejamento (estratégico e operacional), execução e controle”. Essa posição de suporte é confirmada por Moura e Beuren (2000, p. 64) quando afirmam que,

[…] a Controladoria contribuirá para o processo de gestão empresarial exercendo suporte informacional ao planejamento, execução e controle, por meio de um sistema de informações eficaz e sinérgico entre os gestores, zelando pela maximização do resultado da empresa. (MOURA; BEUREN, 2000, p. 64)

Por certo, ao abordarmos as nuances com relação ao termo “controladoria”, faz-se necessário analisarmos sua atuação e função dentro das instituições e de que forma ela contribui com a gestão empresarial. De acordo com Schimidt (2002, p. 23):

A controladoria é por excelência uma área coordenadora das informações sobre gestão econômica; no entanto, ela não substitui a responsabilidade dos gestores por seus resultados obtidos, mas busca induzi-los à otimização do resultado econômico. Portanto, os gestores, além de suas especialidades, devem ter conhecimento adequado sobre gestão econômica, tornando-se gestores do negócio, cuja responsabilidade envolve as gestões: operacional, financeira, econômica e patrimonial de suas respectivas áreas. (SCHIMIDT, 2002, p. 23)

Similarmente, para Padoveze (2003, p. 34 e 36), a controladoria dentro de uma empresa, pode ser apresentada de duas formas: órgão de staff ou assessoria e setor, dessa forma como órgão de staff (assessoria e consultoria), cada gestor tem autonomia para controlar sua própria área, sendo responsável por ela e pelos resultados que atingir, cabendo-lhe ainda prestar assessoria às demais áreas da empresa. Segundo Santos (2012, p. 6), uma das missões da controladoria é “otimizar os resultados econômicos da empresa, para garantir sua continuidade, por meio da integração dos esforços das diversas áreas”.

Isto posto, a controladoria tem ainda a missão de coordenar esforços na busca de colaboração que, de acordo com Monteiro e Barbosa (2011, p. 41), “corresponderá ao resultado global igual ou superior à soma dos resultados individuais das áreas da empresa, garantindo a perpetuidade da organização”.

Como resultado, a controladoria presta contribuições importantes ao progresso organizacional, possibilitando o equilíbrio da organização diante das dificuldades existentes no seu ambiente operacional, atualmente é primordial para as grandes corporações possuírem um serviço constante da controladoria, pois, é o departamento que possui todas os dados administrativos e setoriais da instituição, efetuando assim o planejamento, a organização de forma a manter um controle sobre os riscos e custos, maximizando assim os lucros da organização para que a mesma tenha pleno êxito no mercado do organizacional.

Além disso, segundo Kanitz apud Santos (2012, p. 8), a principal função da controladoria, é a direção e a implantação dos sistemas de:

- Informação – compreende toda a parte financeira da organização.

- Motivação – relaciona-se com os efeitos que o sistema de controle produz nas pessoas envolvidas.

- Coordenação – coordena as informações coletadas com o intuito de tornar aceitos os projetos traçados para a área econômica, além de sugerir soluções para as situações desagradáveis detectadas.

- Avaliação – avaliação dos resultados alcançados por desempenho de acordo com a responsabilidade de cada um.

- Planejamento – traçar ações para serem realizadas, desde que sejam aceitas e passíveis de avaliação.

- Acompanhamento – revisar o planejamento feito para ver se as metas traçadas estão sendo atingidas, caso contrário corrigir as falhas que surgirem.

Paralelamente, os autores Almeida, Parisi e Pereira (2001, p. 376), citam outras funções da Controladoria:

Subsidiar o processo de gestão: Auxiliar na adequação do processo e gestão à realidade da empresa em seu meio ambiente. Apoiar a avaliação de desempenho: nesta fase estará elaborando a análise de desempenho econômico das diversas áreas, desempenho dos gestores, desempenho econômico da empresa e desempenho da própria área de controladoria. Apoiar a avaliação de resultado: quando estará elaborando a análise de resultado econômico dos produtos e serviços, monitorando e orientando o processo de estabelecimento de padrões, e avaliando o resultado de seus serviços. Gerir os sistemas de informações: quando estará definindo a base de dados que permita a organização da informação necessária à gestão, elaborando modelos de decisão para os diversos eventos econômicos, e padronizando o conjunto de informações econômicas. Atender aos agentes do mercado: analisando e mensurando o impacto das legislações no resultado econômico da empresa, e atendendo aos diversos agentes do mercado, seja como representante legal formalmente estabelecido, seja apoiando o Gestor responsável. (ALMEIDA; PARISI; PEREIRA, 2001, p. 376)

Assim sendo, a controladoria deve estar estruturada e com eficiência, atender a empresa onde ela está em implantação. De acordo com Padoveze (2003, p. 37) a controladoria deve estar organizada visando auditoria interna, planejamento, controle e escrituração. Já, para Borinelli (2006) apud Souza (2012, p. 42), o papel da Controladoria perpassa por várias etapas do processo de gestão, entre eles: planejamento, orçamento, execução, controle, adoção de medidas corretivas e avaliação de desempenho.

Outrossim, ainda com relação ao papel da controladoria em cada uma das etapas mencionadas, de acordo com Borinelli (2006), destacamos o detalhamento de cada uma para um melhor entendimento:

- Planejamento:

Participar ativamente das escolhas das diretrizes e definições de objetivos estratégicos, de forma a apresentar resoluções juntamente com os gestores de todos os setores da empresa, tornando-se a condutora de todo o processo.

Conduzir a criação do planejamento de forma efetiva.

Auxiliar todos os setores da organização fornecendo informações e aconselhamento de caráter operacional, econômico, financeiro e contábil. Consolidar os diversos planos das unidades pertinentes ao serviço a ser executado, seja ele econômico, financeiro ou contábil. Consolidar os diversos planos das unidades e serviços da organização com uma elaboração geral, abrangente e aperfeiçoada.

Coordenar o processo de construção do orçamento.

- Orçamento:

Determinar em conjunto com a alta administração e com as demais funções e unidades organizacionais, as premissas e diretrizes orçamentárias.

Assessorar as demais unidades na elaboração de seus respectivos orçamentos. Consolidar os orçamentos das áreas num orçamento global, buscando a otimização do todo.

Avaliar os orçamentos das unidades, bem como o orçamento consistente, com o propósito de verificar se atendem às definições dos planos estratégico, tático e operacional.

Auxiliar as áreas organizacionais na aplicação dos recursos planejados.

- Execução:

Prestar assistência aos setores da organização auxiliando na implantação dos projetos.

Coordenar os esforços dos gestores na consecução dos seus respectivos objetivos e dos objetivos da empresa como um todo.

Fornecer apoio informacional sobre o andamento da implementação dos planos.

- Controle:

Elaborar pesquisas que abranjam eventos idealizados e efetuados, de forma a averiguar a adesão entre o que foi programado e o que foi de fato realizado.

Produzir relatórios que mostram as falhas com relação ao objetivo almejado inicialmente.

Criar interatividade de forma a detectar as razões das falhas, desempenhando de maneira efetiva o controle.

Assegurar o êxito do método de controle, fiscalizando-o regularmente.

Administrar o método de controle.

- Aplicação de medida disciplinar:

Juntamente com os demais setores da organização, determinar as medidas disciplinares executáveis que poderão ser empregadas na instituição.

Ponderar a implicação das medidas disciplinares sugeridas.

Acompanhar a efetivação das medidas disciplinares propostas.

- Análise de performances

Ajudar na metodologia utilizada na seleção de indicadores e parâmetros que compõem o desempenho.

Mensurar o desempenho.

Produzir manuais informativos de forma a contribuir com a análise dessa performance.

Participar deste processo, fornecendo opiniões que possam auxiliar na correta avaliação de desempenho.

De acordo com a estrutura apresentada, percebe-se que o papel da Controladoria é assessorar na gestão da empresa através da coleta de informações que facilitarão a tomada de decisões. Para Almeida, Parisi e Pereira (2001, p. 348) a responsabilidade da controladoria é: “Ser a indutora dos gestores no que diz respeito à melhoria das decisões, pois sua implantação envolve implementar um conjunto de ações cujos produtos materializam-se em instrumentos disponibilizados aos gestores”.

Essa definição é semelhante à apresentada por Ricardino Filho (1999), que destaca que a controladoria vem apresentando uma influente participação no processo de gestão por envolver em seu escopo a interpretação e disseminação de informações e a implantação e monitoramento de controles, auxiliando, dessa forma, os gestores na tomada de decisões exigidas durante as fases do planejamento estratégico, do planejamento operacional decorrente, bem como de sua execução e controle.

Dentro desta ótica no que tange a atuação da controladoria no processamento administrativo, entende-se que ela deve prestar suporte à empresa para que esta cumpra sua missão, agindo com eficácia em todo o processo de gestão, dessa forma a ferramenta controladoria é executada por controladores, isto é, profissionais que recebem o nome de Controller e que segundo Kanitz (1976, p. 53):

Foram inicialmente recrutados entre os indivíduos das áreas de contabilidade e finanças das empresas, por possuírem, em função do cargo que ocupam, uma visão ampla da empresa que os habilita a enxergar as dificuldades como um todo e propor soluções gerais. Além disso, as informações que chegam ao controller são predominantemente de natureza quantitativa física, monetárias ou ambas. (KANITZ, 1976, p. 53).

Em conformidade com o autor, o Controller é a pessoa que coordena e executa as atividades empenhadas na controladoria e que tenha visão abrangente para detectar os problemas existentes na empresa, buscando encontrar possíveis soluções para eles.

É imprescindível que o profissional tenha total conhecimento sobre o ramo de atuação da instituição a qual ele representa sua missão e finalidade, do mesmo jeito também ter conhecimentos contábeis e administrativos. Suas funções englobam: contabilidade, fiscal, financeiro, custos, planejamento tributário, previsão orçamentária anual (Budget), planejamento estratégico e relatórios para tomada de decisões.

Conforme referência Schmidt (2002), as principais características ou atributos necessários para o profissional de Controladoria, são: liderança, ética, iniciativa, síntese, persistência, visão econômica, visão para o futuro, cooperação, comunicação racional, oportunidade, imparcialidade, persuasão, consciência das limitações, cultura geral. Esta colocação do autor vem de encontro ao que afirma Oliveira et al., (2002, p. 21), ao ressaltar que “para enfrentar os novos desafios, o controller deve possuir novas habilidades, como práticas internacionais de negócios, controles orçamentários e planejamento estratégico”.

Mediante ao exposto, podemos perceber que o controller ou controlador deve ser uma pessoa qualificada para execução do trabalho a que se propôs, de forma transparente e com a precisão necessária, atendendo às expectativas a que o profissional se propõe, devendo ter suas decisões respeitadas, e suas sugestões aceitas, para que o profissional consiga desempenhar seu trabalho de maneira eficaz, buscando constantemente por um bom e satisfatório desempenho da empresa.

4. GESTÃO ORGANIZACIONAL: A IMPORTÂNCIA DA CONTROLADORIA EM SEUS PROCESSOS

Após as referências conceituais apresentadas com relação à Governança Corporativa e a Controladoria no processo de gestão das organizações, buscou-se delinear nessa pesquisa, a gestão organizacional tendo como enfoque a importância da controladoria em seus processos, sabendo-se que uma das funções básicas da Controladoria de acordo com o teórico Mosimann (1999), “é o fornecimento de informações para subsidiar o processo decisório no âmbito de uma organização e colaborar com os gestores no esforço de obtenção da eficácia de suas ações”.

Corroborando com essa ideia os autores Weibenberger (2009), Maas e Matejka (2009), argumentam que a Controladoria abrange um conjunto de tarefas altamente sofisticadas, ou seja, suas funções abarcam importâncias diversificadas, salientando sua função articuladora destacando-se seu papel de articulação com a organização do processo administrativo, que busca analisar as decisões da organização, verificando falhas e sugerindo soluções, exercendo a administração da contabilidade, área patrimonial e financeira, sugerindo melhorias para a contenção de gastos, analisando a adaptação dos meios substanciais e humanos, além do gerenciamento interno, administração dos riscos, inspeção e auditoria interna como citam em seus trabalhos os autores Mosimann e Fisch (1999), Oliveira; Perez Junior e Silva (2002), Peter (2007) além de, Suzart; Marcelino e Rocha (2009).

Nesse sentido, Borinelli (2006), considera que a Controladoria é,

O órgão do sistema formal da organização responsável pelo controle do processo de gestão e pela geração e fornecimento de informações de ordem operacional, econômica, financeira e patrimonial, demandadas para assessorar as demais unidades organizacionais, buscando integrar os esforços dos gestores para que se obtenha um resultado organizacional sinérgico e otimizado, bem como pelos agentes externos que se relacionam com a empresa para a tomada de decisões. (BORINELLI, 2006).

Dessa forma, verifica-se o relacionamento entre a Controladoria e os princípios e práticas de boa governança.

Salienta-se que, processo decisório é influenciado pela atuação da Controladoria através das informações de planejamento e controle, que para a sua execução exigem sistemas de informações que suportem estas decisões, assim sendo, a missão da Controladoria é otimizar os resultados econômicos da empresa através da definição de um modelo de informações baseados no modelo de gestão. Como afirma Mossimann (1993):

A Controladoria pode ser conceituada como o conjunto de princípios, procedimentos e métodos oriundos das Ciências de Administração, Economia, Psicologia, Estatística e principalmente da Contabilidade, que se ocupam da gestão Econômica das empresas, com o fim de orientá-las para eficácia. (MOSSIMANN, 1993).

É importante frisar que, segundo Silva (2019)

O papel da Controladoria, portanto, é assessorar a gestão da empresa, fornecendo mensuração das alternativas econômicas e, através da visão sistêmica, integrar informações e reportá-las para facilitar o processo decisório, diante disso, o Controller exerce influência na organização à medida que norteia os gestores para que mantenham sua eficácia e a da organização. (SILVA, 2019).

Em vista disso, cabe a ela assegurar a eficácia organizacional por meio de sua atuação junto aos gestores no processo de gestão e tomada de decisões, assessorando a alta administração e os gestores com as informações pertinentes. Essa posição de suporte é confirmada por Moura e Beuren (2000, p. 64) quando afirmam que

[…] a Controladoria contribuirá para o processo de gestão empresarial exercendo suporte informacional ao planejamento, execução e controle, por meio de um sistema de informações eficaz e sinérgico entre os gestores, zelando pela maximização do resultado da empresa.

Sendo assim, o estabelecimento e a manutenção de um processo de gestão integrado, com base nas premissas estabelecidas no modelo de gestão, é uma das atribuições da Controladoria. Catelli (2001) sublinha que, o processo de gestão, pode ser composto pelas seguintes fases: planejamento (estratégico e operacional), execução e controle.

Essa colocação do autor vem de encontro ao que afirmam Willson; Roehl-Anderson e Bragg (1998) em sua pesquisa, quando esclarecem que

O aumento da complexidade das atribuições da controladoria exige um conhecimento técnico bastante apurado não apenas numa área específica, pois, deixou de ter apenas funções contábeis, mas incorporando novas funções relacionadas a outras áreas de conhecimento e que são essenciais para o desempenho de sua atividade. (WILLSON; ROEHL-ANDERSON; BRAGG, 1998).

Os autores ainda acrescentam que, diante do novo contexto organizacional no qual as instituições estão inseridas, faz-se necessário uma alteração no foco da controladoria, onde a mesma “deixa de ser uma área que processa papéis para trabalhar em conjunto com outras áreas da empresa, tendo como princípio fundamental a geração de informações que supram as necessidades dos gestores” (WILLSON; ROEHL-ANDERSON; BRAGG, 1998).

Concernente ao processo de gestão, Pereira (2001), afirma que ele pode assumir diversas formas na realidade das empresas, mas deve assegurar que as decisões tomadas por estas as conduzam ao cumprimento de sua missão, garantindo sua adaptação e equilíbrio ao ambiente operacional, necessários para a sua continuidade, assim sendo, podemos perceber que, a revisão de um método de administração agregado, com base nas premissas estabelecidas no modelo de gestão, é uma das atribuições da controladoria.

No que compete ao planejamento estratégico, de acordo com Schmidt (2002, p. 262), ele consiste em um “processo de análise das oportunidades e ameaças (ambiente externo) e dos pontos fortes e fracos (ambiente interno) da organização, com vistas a definir diretrizes estratégicas para assegurar o cumprimento da missão da empresa”, é nessa fase do processo de gestão que é feita uma avaliação da situação, visando projetar possíveis ameaças e oportunidades para prováveis cenários futuros decorrentes de decisões tomadas no presente.

Destarte, com relação ao planejamento operacional, podemos delinear que é nessa fase que são definidos planos e objetivos, visando as melhores alternativas para o cumprimento das metas traçadas no plano estratégico da empresa, é, portanto, nesta etapa em que se identifica e escolhe alternativas operacionais que viabilizem a consecução das diretrizes estratégicas esboçadas no planejamento estratégico.

No que concerne à fase da execução, ela corresponde à efetivação do planejamento da empresa, ou seja, as ações práticas que necessitam de serem efetuadas por setores, buscando dessa forma, alcançar as metas pré-estabelecidas pela organização, durante essa fase as medidas planejadas são efetivadas e a partir de então se verifica se as metas delineadas foram efetivadas.

É a fase do processo de gestão em que a empresa programa as ações estabelecidas no planejamento operacional e procura fomentar todos os elementos que melhor propiciará a obtenção dos objetivos e metas previstos, podendo ocorrer ainda alterações e ajustes, quando se busca a opção de alternativas operacionais, a seleção da mais adequada e a implementação dos ajustes.

Por conseguinte, o controle, constitui-se numa etapa fundamental para assegurar que as atividades planejadas para a instituição se realizem da forma desejada pelos membros da organização e contribuam para manutenção e melhoria da posição competitiva e a execução das estratégias, planos, programas e operações delineadas de acordo com as necessidades identificadas pelos clientes.

No entanto, para que esses objetivos sejam alcançados, os gestores devem se assegurar de obter a informação e influenciar o comportamento das pessoas para atuar sobre as variáveis internas e externas de que depende o funcionamento da organização.

Sem dúvida, com base em todas as nuances apresentadas podemos observar que a aplicação da administração de riscos por intermédio da controladoria, aliada à governança corporativa, tendo por base a gestão organizacional, constitui-se em uma referência que faz com que a gestão de riscos seja uma ferramenta útil, requerendo dessa forma uma postura mais ativa na análise das diversas situações em que a instituição está exposta.

4. CONSIDERAÇÕES FINAIS

Em virtude dos fatos mencionados, conclui-se que os estudos, observações e práticas, com relação a pergunta norteadora: qual a importância da controladoria como forma de contribuição no processo administrativo das organizações? Tendo a controladoria como instrumento interno de Governança Corporativa, faz com que inclinemos nosso olhar para a atuação da controladoria nas empresas e o gerenciamento de seus processos organizacionais, em busca de uma atuação competente e produtiva através de técnicas e instrumentos desenvolvidos para esse fim, contextualizada, ao mundo corporativo no qual estão inseridos.

Assim sendo, durante a execução dessa pesquisa pode-se observar que a temática desenvolvida é de extrema importância para as empresas, pois através da Controladoria, elas têm a possibilidade de exercer um maior e melhor controle sobre a tomada de decisões, o que diminui o tempo despendido em reuniões ou mesmo conversas formais para chegar a um denominador comum.

Os resultados que obtivemos após a revisão teórica a partir dos fatos mencionados durante a realização dessa pesquisa nos mostram que o processo de gestão das organizações, que podem ser subdivididos em: planejamento estratégico, planejamento operacional, execução e controle, é a plataforma que proporciona a tomada de decisões importantes para a busca da eficácia organizacional. Dessa forma, a área de controladoria tem participação fundamental nesse processo, pois atua de forma sistêmica na organização através da interação com todas as áreas da empresa, no sentido de prover aos seus gestores informações necessárias para o alcance de um resultado otimizado.

Por isso, essa pesquisa buscou abranger suas vertentes na influência da controladoria, definindo seu conceito, sua missão e função, além de destacar a figura do controller ou controlador, que é o profissional que atua na controladoria e a faz funcionar, devendo esta pessoa ser capacitada para exercer sua função com seriedade, realizando um trabalho transparente e que não cause dúvidas.

Portanto, atividades gerenciais e de controle são de suma importância e cada vez mais o planejamento se faz necessário para alcançar os fins desejados. Recomenda-se que em qualquer entidade ou organização, a Controladoria seja um instrumento interno de Governança Corporativa no processo decisório, onde irá auxiliar a empresa a alcançar seus objetivos de forma consciente utilizando todas as ferramentas de forma eficaz para a sua permanência, sendo crucial para o desenvolvimento das organizações dentro do mundo corporativo.

REFERÊNCIAS

ALMEIDA, Lauro Brito de; PARISI, Cláudio; PEREIRA, Carlos Alberto. Controladoria: In: CATELLI, Armando. (Coord.). Controladoria: uma abordagem da gestão econômica GECON. São Paulo: Atlas, 2001.

ANDRADE, Adriana e ROSSETTI, José Paschoal. Governança corporativa: fundamentos, desenvolvimentos e tendências. São Paulo: Atlas, 2006.

BARBOSA, Luís Carlos. Governança corporativa e controles internos se traduzem em garantia de bons resultados empresariais? [Trabalho de Conclusão de Curso]. Rio de Janeiro: Cândido Mendes, 2010.

BEUREN, Ilse Maria. MOURA, Verônica de Miglio. O papel da controladoria como suporte ao processo de gestão empresarial. Revista Brasileira de Contabilidade, Brasília, p. 60 nov/dez. 2000.

CATELLI, Armando; [et al]. Sistema de Gestão Econômica – GECON. In: Controladoria: uma abordagem da gestão econômica – GECON. Armando Catelli (coordenador). São Paulo: Atlas, 2001. p. 285-307.

FERNANDES, Francisco Carlos. Uma contribuição à estruturação da atividade de controladoria em entidades fechadas de previdência privada: uma abordagem da gestão econômica. 2000. Tese (Doutorado em Ciências Contábeis) – Programa de Pós-Graduação em Ciências Contábeis, Departamento de Contabilidade e Atuária, Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, São Paulo, 2000.

FIGUEIREDO, Sandra; CAGGIANO, Paulo César. Controladoria – Teoria e Prática. 2. ed. São Paulo: Atlas, 1997.

HITT, A. M.; IRELAND, R. D.; HOSKISSON, R. E. Administração estratégica: competitividade e globalização. São Paulo: Pioneira Thomson Learning, 2003.

IBGC – Instituto Brasileiro de Governança Corporativa. Código das Melhores Práticas de Governança Corporativa. 5. ed. em fase de consulta pública, 2015.

___________________________________________Governança corporativa em empresas de controle familiar: casos de destaque no Brasil. São Paulo: Saint Paul Editora, 2006.

KANITZ, Stephen C. Controladoria: Teoria e Estudo de Casos. São Paulo: Pioneira, 1976.

MAAS, V. S., Matejka, M. (2009). Balancing the Dual Responsibilities of Business Unit Controllers: Field and Survey Evidence. Accounting Review, 84(4). Disponível em: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=96314. Acesso em: 08. dez. 2021.

MONTEIRO, José Morais; BARBOSA, Jenny Dantas. Controladoria empresarial: gestão econômica para as micro e pequenas empresas. Revista à micro e Pequena Empresa, Campo Limpo Paulista, v.5, n.2, p.38-59, mai-ago, 2011.

MOSIMANN, Clara Pellegrinello; FISCH, Silvio. Controladoria: seu papel na administração das empresas. São Paulo: Atlas, 1999.

OLIVEIRA, Djalma de Pinho Rebouças de. Governança corporativa na prática: integrando acionistas, conselho de administração e diretoria executiva na geração de resultados. São Paulo: Atlas, 2006.

OLIVEIRA, Luis Martins de; JUNIOR, José Hernandez Perez; SILVA, Carlos Alberto dos Santos. Controladoria Estratégica. São Paulo: Atlas, 2002.

PADOVEZE, Clóvis Luís. A Controladoria no Planejamento Operacional: modelo para determinação da estrutura do ativo. Revista de Contabilidade do CRC/SP. Ano VI, nº 20, junho/2002.

___________________; BENEDICTO, Gideon Carvalho de. Cultura Organizacional: Análise e Impactos dos Instrumentos no Processo de Gestão. In: Encontro Nacional dos Programas de Pós-Graduação em Administração – ENANPAD, 27, Atibaia, 2003.

PEREIRA, Carlos Alberto. Ambiente, Empresa, Gestão e Eficácia. In: Controladoria: uma abordagem da gestão econômica – GECON. Armando Catelli (coordenador). São Paulo: Atlas, 2001. p. 35-80.

PETER, M. G. A. Controladoria na administração pública: um estudo fundamentado no Activity Based Costing. Fortaleza: Edições UFC, 2007.

PFALTZGRAFF, Rogério. Aspectos científicos da Contabilidade. Rio de Janeiro: Livraria Tupã, 1956.

SANTOS, Franklin. Controladoria. 1. ed. Recife: AGBOOK, 2012.

SCHIMIDT, Paulo. Controladoria: Agregando Valor Para a Empresa. Porto Alegre: Bookman, 2002.

SICSÚ, João; CASTELAR, Armando. (Org.). Sociedade e economia: estratégias de crescimento e desenvolvimento. Brasília – DF: IPEA, 2009.

SILVA, Eder Anelli da. A importância do controller na estrutura de uma organização. Revista Gestão Universitária. São Paulo: Universidade Cruzeiro do Sul, v.13, 2019.

SILVEIRA, Alexandre Di Miceli da. Governança Corporativa no Brasil e no mundo: teoria e prática. Rio de Janeiro: Elsevier, 2010.

SOUZA, Bruno Carlos; BORINELLI, Marcio Luiz. Controladoria. Curitiba/ PR: IESDE Brasil, 2012.

SUZART, J. A. da S., Marcelino, C. V., Rocha, J. S. da. (2009). As instituições brasileiras de Controladoria pública – teoria versus prática. Disponível em: http://www.congressousp.fipecafi.org/artigos92009/77.pdf. Acesso em: 08. dez. 2021.

TEORIA dos contratos, governança corporativa e auditoria: delineamento para a discussão em teoria da contabilidade. In: PEREIRA, Antonio Gualberto; [et.al.]. VII SEGeT – Simpósio de Excelência em Gestão e Tecnologia. 2010. Disponível em: https://www.aedb.br/seget/arquivos/artigos10/447_Doc.pdf. Acesso em: 08. dez. 2021.

VIDIGAL, Antonio Carlos. Governança Corporativa. O Globo, Rio de Janeiro, 25 de dezembro de 2000. Primeiro Caderno, p.7.

WEIBENBERGER, B. E. Introduction to the controlling function. Justus Liebig University Giessen Department of Business Administration and Economics, Alemanha, 2009. Recuperado de http://migre.me/bOsu4.

WILLSON, James D.; ROEHL-ANDERSON, Janice M.; BRAGG, Steven M. Controllership – the work of the managerial accounting. 5. ed. New York: John Wiley, 1998.

APÊNDICE – REFERÊNCIA NOTA DE RODAPÉ

2. Lei das Sociedades Anônimas.

3. Comissão de Valores Mobiliários.

[1] Especialista em Controladoria e Finanças pela UFF; Especialista em Auditoria e Perícia Contábil pela UniBF; Bacharel em Ciências Contábeis pela UFF; Tecnólogo em Contabilidade pela FAETEC. ORCID: 0000-0001-8502-0630.

Enviado: Dezembro, 2021.

Aprovado: Fevereiro, 2022.