FRANÇA, Fabiano Franco [1]

CHIAMULERA, Felipe [2]

BARBOSA, Daniel de Sá [3]

CAMPOS, Helnatã Duarte [4]

BORGES, Davi de Souza [5]

CORDEIRO, Jafé Praia Lima [6]

THOMÉ, Ygor Aroucha [7]

FRANÇA, Fabiano Franco; et.al. O Lucro Social da Zona Franca de Manaus para o Sul do Brasil, Empregos Diretos Gerados no Ano de 2016. Revista Científica Multidisciplinar Núcleo do Conhecimento. Edição 06. Ano 02, Vol. 01. pp 636-650, Setembro de 2017. ISSN:2448-0959

RESUMO

O Lucro Social é um espelho do balanço social das empresas privadas no setor público, assim, neste estudo, foi analisada a responsabilidade social advinda do modelo Zona Franca de Manaus que é administrado pela SUFRAMA – Autarquia Federal vinculada ao MDIC, responsável pela análise da concessão e fiscalização dos incentivos fiscais concedidos pelo Governo Federal. Foram analisados os efeitos dos produtos incentivados pela Lei nº 288, de 1967 na geração de empregos diretos no Sul a partir da produção desses estados voltados para o mercado da Amazônia Ocidental e Amapá. Verificamos que os estados do Sul do Brasil são beneficiados com a geração de 29.613 empregos diretos oriundos da Política pública de incentivos fiscais ao projeto Zona Franca de Manaus. Ao final do estudo conclui-se que os incentivos fiscais concedidos na Zona Franca de Manaus não geram somente benefícios para sua área de atuação, trazem também externalidades positivas para todo o Brasil.

Palavras-chave: Incentivo Fiscais, Zona Franca de Manaus – ZFM, Produção, Empregos Diretos.

1. Introdução

Lucro Social é uma ferramenta de transparência, gestão e valorização, usando indicadores na elaboração de um Balanço Social adequado ao Setor Público no qual se mensura os resultados das ações em beneficio a sociedade.

Nesse contexto, será realizada uma abordagem do Lucro Social gerado pela SUFRAMA – Superintendência da Zona Franca de Manaus – Autarquia Federal que administra os incentivos fiscais de que trata o Decreto-Lei nº 288, de 28 de fevereiro de 1967.

A SUFRAMA tem como mote o desenvolvimento regional a qual está inserida a Zona Franca de Manaus, assim sua missão institucional se confunde com a do próprio modelo: “promover o desenvolvimento econômico regional, mediante geração, atração e consolidação de investimentos, apoiado em educação, ciência, tecnologia e inovação, visando à integração nacional e inserção internacional competitiva”.

A motivação para tal pesquisa origina-se dos seguintes pontos:

- Existem escassas pesquisas sobre o tema. Tratando-se, portanto, de uma pesquisa inédita para a literatura.

- O modelo de desenvolvimento regional da Zona Franca de Manaus é contestado pelos demais entes da Federação que não são influenciados diretamente pelos benefícios fiscais. Neste ponto, faz-se o seguinte questionamento: Apesar de o benefício fiscal ser dado para a região da Amazônia Ocidental, as outras regiões do Estado Brasileiro sofrem impactos positivos advindos desta política?

Portanto, o objetivo primordial do presente estudo é quantificar a relação direta de empregos diretos gerados por meio da produção de produtos nos estados do Sul com incentivos fiscais da Zona Franca de Manaus.

Para alcançar os objetivos propostos, utilizou-se como recurso metodológico a pesquisa bibliográfica, realizada a partir da análise pormenorizada de materiais já publicados na literatura e artigos científicos divulgados no meio eletrônico. Além disso, foi utilizada metodologia específica de cálculo para alcançar as respostas às perguntas propostas no artigo em comento.

2. REFERENCIAL TEÓRICO

A revisão da literatura desenvolvida para sustentar a análise deste trabalho está organizada nas seguintes subseções: modelo Zona Franca de Manaus com exposição dos incentivos fiscais abrangidos e conceituação de Lucro Social.

2.1 ZONA FRANCA DE MANAUS

Idealizada pela Lei n.º 3.173, de 06 de junho de 1957, e concebida por meio do Decreto-Lei n.º 288/1967, a Zona Franca de Manaus (ZFM) foi criada com intuito de impulsionar o desenvolvimento econômico da Amazônia Ocidental[8] e Amapá, mediante incentivos fiscais. Assim, a política tributária vigente na Zona Franca de Manaus é diferenciada do restante do país, oferecendo incentivos locacionais, objetivando minimizar os custos amazônicos (SUFRAMA, 2017).

Nessa acepção, a ZFM é definida no art. 1º do Decreto-Lei em comento como:

[…] uma área de livre comércio de importação e exportação e de incentivos fiscais especiais, estabelecida com a finalidade de criar no interior da Amazônia um centro industrial, comercial e agropecuário dotado de condições econômicas que permitam seu desenvolvimento, em fase dos fatores locais e da grande distância, a que se encontram, os centros consumidores de seus produtos (BRASIL, 1967).

De acordo com Bispo (2007), dentre os incentivos fiscais e extrafiscais concedidos aos empreendimentos instalados no modelo, destacam-se (para estabelecer o centro industrial abordado pelo artigo citado acima) os incentivos fiscais incidentes sobre o: Imposto de Importação (II), o Imposto sobre Produtos Industrializados (IPI) e o Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

No que concerne aos incentivos fiscais de competência da União[9], o Decreto nº 288/1967, art. 7º, § 4º, estabelece o índice de redução de 88% na alíquota incidente do II na compra de insumos para industrialização na ZFM, desde que cumprido o Processo Produtivo Básico (PPB)[10], ressalvados os bens de informática e veículos automóveis terrestres (BRASIL, 1967).

Para os bens de informática e veículos automóveis terrestres, o § 1º do mesmo artigo determina que quando industrializados na ZFM, estão sujeitos ao recolhimento do II dos mesmos insumos, entrando no cálculo do tributo mediante o coeficiente de redução de sua alíquota, desde que atendam nível de industrialização local nos termos de seu PPB (BISPO, 2007).

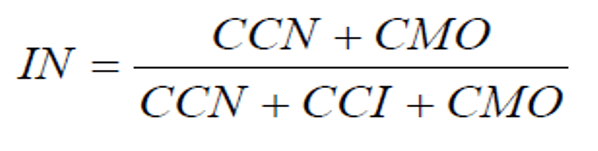

Algebricamente, Bispo (2007) representa esse coeficiente com a seguinte fórmula:

Onde:

CCN = custo dos componentes nacionais: soma dos custos dos componentes nacionais representados pela soma dos valores de matérias-primas, produtos intermediários, materiais secundários e de embalagem, componentes e outros insumos de produção nacional;

CMO = custo de mão-de-obra direta: soma dos custos da mão-de-obra e encargos empregada no processo produtivo; e

CCI = custo dos componentes importados: soma dos valores de matérias-primas, produtos intermediários, materiais secundários e de embalagem, componentes e outros insumos de origem estrangeira.

Por essa equação, é possível afirmar que: quanto maior for esse índice, maior será a parcela de componentes nacionais utilizada na estrutura de custos do produto, que resulta em um maior índice de redução e, portanto, menor será o II a recolher.

Destaca-se, ainda, que o gozo desse incentivo para a industrialização de bens de informática, está condicionada à contrapartida de investimentos em Pesquisa e Desenvolvimento (P&D), de que trata a Lei nº 8.387/1991, art. 2º, § 3º (BRASIL, 1991).

Entretanto, corroborando com a instalação do centro industrial no interior da Amazônia, conforme traz o conceito do modelo, o art. 3º do Decreto-Lei nº 288/1967 isenta do pagamento de II toda mercadoria que tenha a finalidade de instalação e operação industriais e serviços de qualquer natureza, dito, de outra forma, os bens de capital. Ou seja, uma indústria que venha se instalar na ZFM, mas que para isso seja necessário a importação de máquinas e equipamentos para o pleno funcionamento de sua atividade fabril, a alíquota do II incidente dessas importações será de 0% (BRASIL, 1967).

Caso semelhante é tratado com o IPI, que, como se pode observar no art. 9º do Decreto-Lei nº 288/1967, desonera o processo industrial desenvolvido na ZFM da cobrança deste imposto. Destarte, qualquer atividade concebida no modelo está isenta do recolhimento do IPI, sob condição de que seja cumprido as etapas de industrialização local nos termos de seu PPB (BISPO, 2007).

Observa-se, também, que no caso dos bens de informática, aplica-se o mesmo critério do usufruto dos incentivos do II quanto à contrapartida de investimentos em P&D.

Outro grande incentivo fiscal concedido no modelo é referente ao ICMS, que, de acordo com o inciso II, art. 155 da Carta Magna, competente a sua instituição aos Estados e ao Distrito Federal (BRASIL, 1988).

Nesse sentido, a Lei Estadual nº 2.828, de 29 de setembro de 2003, por meio do seu art. 2º, incentiva a indústria no Estado do Amazonas por meio de crédito estímulo, crédito fiscal e diferimento (AMAZONAS, 2003). Para tanto, dentro do escopo deste artigo, cabe evidenciar o crédito de estímulo, em virtude de este ser o que mais impacta a atividade no âmbito do modelo em exibição.

Assim, os incentivos por crédito de estímulo são concedidos por grupo de produtos, dispostos no art. 13 da mesma Lei, “que correspondem ao produto da aplicação percentual que a empresa tem do seu produto […], sobre o saldo devedor do ICMS” (BISPO, 2007). Em linhas gerais, os níveis de créditos de estímulos dividem-se como segue:

- Para bens intermediários, produtos de limpeza, café torrado e moído, vinagre, bolachas e biscoitos, macarrão e demais produtos de massa alimentícias, bem como mídias virgens e gravadas, fabricados conforme PPB, distribuídos a partir da Zona Franca de Manaus, aplica-se 90,25%;

- Para placas de circuito impresso montadas para produção de aparelhos de áudio e vídeo, bens de capital, bens de consumo industrializados destinados à alimentação, produtos agroindustriais e de base florestal, medicamentos, cosméticos e de perfumaria, que utilizem matérias-primas produzidas no interior ou oriundas da flora e fauna regionais, aplica-se 75%;

- Para os demais bens industrializados de consumo não expressos nos níveis anteriores, aplica-se 55% (AMAZONAS, 2003).

Para fazer jus ao gozo desses créditos de estímulo, as empresas precisam satisfazer ao menos quatro dos onze critérios listados no § 1º, art. 4º da Lei Estadual nº 2.828/2003. Esses critérios são considerados pela legislação de salutar importância para o desenvolvimento do Amazonas (AMAZONAS, 2003).

Além disso, o art. 19 da Lei Estadual em referência, estabelece outros critérios de exigências para justificar a concessão desse incentivo fiscal, dentre eles, salienta-se o inciso XIII:

Recolher contribuição financeira, em caráter irretratável e irrevogável, durante todo o período de fruição dos incentivos, observadas as formas e condições estabelecidas em regulamento:

a) ao Fundo de Fomento às Micros e Pequenas Empresas – FMPES, no valor correspondente a 6% (seis por cento) do crédito de estímulo, calculado em cada período de apuração do ICMS;

b) em favor da Universidade do Estado do Amazonas – UEA, no valor correspondente a:

1 – 10% (dez por cento) do crédito estímulo, calculado em cada período de apuração de ICMS, quando se tratar empresa industrial beneficiada com nível de 100% (cem por cento) de crédito estímulo;

2 – 1,3% (um inteiro e três décimo por cento) sobre o faturamento bruto, sujeito a diferimento, quando se tratar das operações previstas no art. 14. II[11];

3 – 1,5% (um e meio por cento) do crédito estímulo, calculado em cada período de apuração do ICMS, nos demais casos

c) ao Fundo de Fomento ao Turismo, Infra-estrutura, Serviços e Interiorização do Desenvolvimento do Amazonas – FTI, no valor corresponde a:

1 – 1% (um por cento) sobre o valor de matérias-primas, bens intermediários e de embalagem procedentes de outras unidades da Federação e adquiridos pelas indústrias produtoras de bens finais incentivados, exceto na hipótese dos bens previstos no art. 13, § 13, II[12], III[13] e IV[14];

2 – 1% sobre o faturamento bruto das empresas industriais beneficiadas com nível de 100% (cem por cento) de crédito de estímulo;

3 – 1% (um por cento) sobre o faturamento bruto relativo aos bens intermediários com diferimento de que trata o inciso II do art. 14;

4 – 1% (um por cento) sobre o valor de matérias-primas, bens intermediários, matérias secundários e de embalagem procedentes de outras unidades da Federação e adquiridos pelas indústrias produtoras de bens finais incentivados, exceto na hipótese dos bens previstos no art. 13, § 13, II, III e IV;

5 – 2,5% (dois e meio por cento) sobre o valor do saldo devedor do ICMS, apurado em cada período, relacionado aos produtos incentivados com benefício de adicional de crédito estímulo, em razão de empreendimento agropecuário localizado no interior do Estado.

6 – 1,5% (um e meio por cento) sobre o faturamento bruto relativo a operações com concentrados, base edulcorante para concentrados e extratos de bebidas, exceto nas operações com diferimento de que trata o inciso II do caput do art. 14 (AMAZONAS, 2003).

Por último, sobressai-se o incentivo fiscal sobre o Imposto sobre a Renda para Pessoas Jurídicas (IRPJ), concedido a toda área de abrangência da Amazônia Legal[15], por meio da Medida Provisória nº 2.199-14, de 24 de agosto de 2001, que, em suma, no seu art. 1º, define à redução de 75% da alíquota incidente com base no lucro de exploração, pelo prazo de 10 anos, a partir do ano-calendário de início da aprovação da fruição do incentivo (BRASIL, 2001).

Há, conjuntamente, a hipótese da isenção desse imposto, quando se trata de empreendimento fabricantes de bens de capitais, baseados em tecnologias digitais, nos termos do § 1º-A do artigo em comento.

Diante do exposto, para fazer o usufruto do rol de incentivos fiscais concedidos na ZFM, as empresas interessadas deverão pleitear, por meio de projeto técnico econômico-financeiro que demonstre a viabilidade do empreendimento, em conjunto, à SUFRAMA, para obtenção das vantagens referente ao II e IPI, ao Governo do Estado do Amazonas, ICMS, e à Superintendência do Desenvolvimento da Amazônia – SUDAM[16], IRPJ.

Para tanto, torna-se necessário destacar que o presente estudo tem como experimento os incentivos fiscais concedidos pela SUFRAMA, portanto, objetiva-se os efeitos provocados na região SUL do Brasil advindos da isenção do IPI e da redução do II.

2.2 LUCRO SOCIAL

Para Karkotli (2002) a expressão “balanço social” tem sido definida de várias formas, porém, com pouca divergência quanto ao caráter de prestação de contas das ações sociais. As definições, pelo que se analisa, têm convergido para o entendimento de que o balanço social é um conjunto de informações econômicas e sociais, que tem como objetivo a divulgação de informações sobre o desempenho econômico e financeiro das empresas e sua atuação em benefício da sociedade.

Segundo Ozanan (2015), o Lucro Social é a quantificação do retorno e/ou economia, em prol da sociedade, dos investimentos feitos em função da ação de um órgão governamental, quer seja diretamente, através das ações de fiscalização, regulação e controle, ou indiretamente, através de desdobramentos de ações, ou seja, o comprometimento do Setor Público (Empresas Públicas, Autarquias e Sociedades de Economia Mista) com a adoção de um padrão ético de comportamento, contribuindo para o desenvolvimento econômico e social. É o Setor Público atuando como agente social no processo de desenvolvimento.

Percebe-se, portanto, a conceituação de balanço social, sendo constituída, sobretudo, como uma ferramenta voltada para o setor privado. No que diz respeito a conceituação de Lucro Social, nota-se que no momento do surgimento de tal ferramenta havia escassas abordagens de evidenciação, em linhas gerais, do retorno do setor público para a sociedade como um todo. Desta forma, com intuito de quantificar o retorno que o setor público oferece a sociedade, foram procedidos estudos por diversos órgãos públicos. Dentre tais estudos, houve o surgimento da conceituação de Lucro Social que pudemos observar anteriormente.

No presente trabalho é demonstrado uma metodologia oriunda do conceito amplo de Lucro Social, na qual foram considerados aspectos intrínsecos do órgão em comento.

3. LUCRO SOCIAL, EMPREGOS DIRETOS GERADOS NOS ESTADOS DO SUL DO BRASIL, ATRAVÉS DA PRODUÇÃO DE PRODUTOS COM INCENTIVOS FISCAIS: METODOLOGIA PARA O CÁLCULO.

A SUFRAMA, como já visto, tem como objetivo institucional o desenvolvimento regional da Amazônia Ocidental e do Amapá. Por isso, a ZFM, por meio da autarquia, oferece incentivos fiscais às indústrias que se instalam em sua área de atuação. Essas empresas, por sua vez, compram diversos produtos de todas as unidades federativas do Brasil, estimulando e fortalecendo a cadeia produtiva nacional.

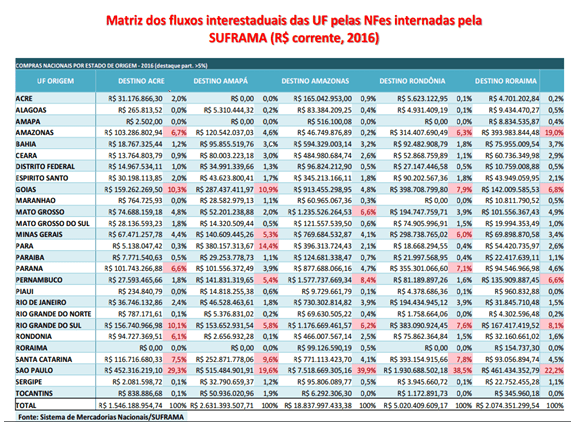

Conforme informado pelo Sistema de Mercadorias Nacionais da SUFRAMA (Tabela 1), as indústrias instaladas na área de atuação da Suframa compraram, apenas em 2016, da região Sul a quantia de R$ 5.2 bilhões em produtos. Esse montante se traduz, no tocante ao fomento da cadeia produtiva do Sul, muito além das vendas de mercadorias, pois também gera inúmeros empregos diretos.

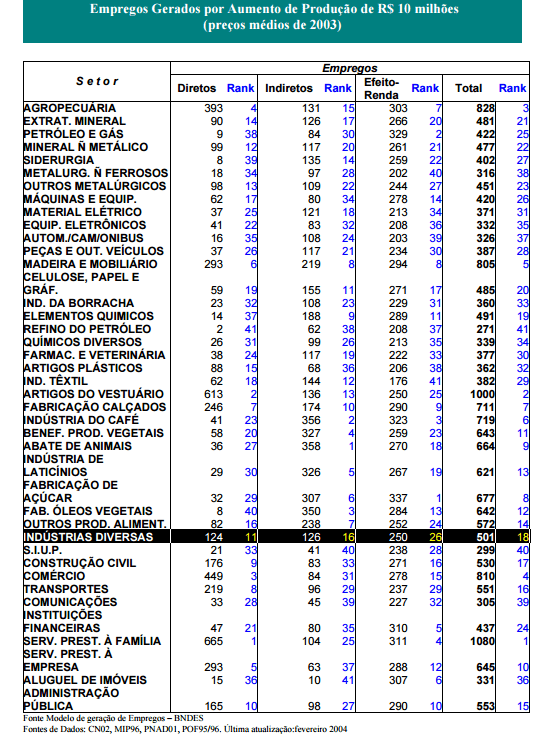

Para se chegar ao número de quantos postos de trabalho são criados devido às compras das indústrias incentivadas pela SUFRAMA, foi levada em consideração a Tabela 2 de Geração de Empregos do BNDES. O setor escolhido para realizar os cálculos é o de Indústrias Diversas (em destaque). Tal escolha foi procedida devido ao grande parque industrial instalado no modelo.

Em cada linha da referida tabela, há a estimativa do número de postos de trabalho diretos, indiretos, efeito-renda e total, gerados a partir de um aumento da produção setorial de R$ 10 milhões de reais, a preços médios de junho de 2003, atualizados no ano de 2004.

Os estudos das estimativas de empregos diretos avaliam que a cada R$ 10 milhões de reais de aumento na produção geram a quantia de 124 empregos diretos no Setor de Indústrias diversas, assim podemos afirmar que, conforme o princípio da proporcionalidade, cada R$ 1 milhão proporciona 12,4 empregos.

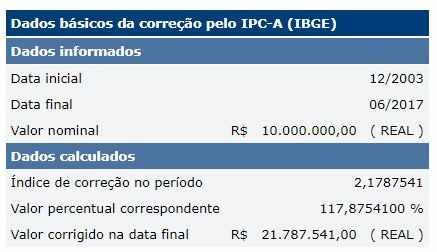

Devido aos dados da tabela 2 serem de 2003, faz-se necessária sua atualização monetária para o mês de junho de 2017. Assim, levando-se em consideração o IPC-A (Índice de Preços ao Consumidor – Amplo), que é calculado pelo IBGE (Instituto Brasileiro de Geografia e Estatística) e é utilizado pelo COPOM (Comitê de Política Monetária), conclui-se que o montante de R$ 10 milhões, de 2003, representaria, em junho de 2017, a quantia de R$ 21,78 milhões (Tabela 3).

Após a atualização a cada R$ 21,78 milhões em produção gera a quantia de 124 postos de trabalho direto no setor de Indústria diversas, ou seja, usando o princípio da proporcionalidade, a cada R$ 1 milhão de reais fomenta a quantia de 5.7 postos de empregos diretos.

Desta forma, a metodologia a ser utilizada é constituída efetuando cálculo proporcional do montante das notas fiscais de venda em comparação com a quantidade de postos gerados a partir do aumento de produção.

4. SUL: GRANDE FLUXO COMERCIAL

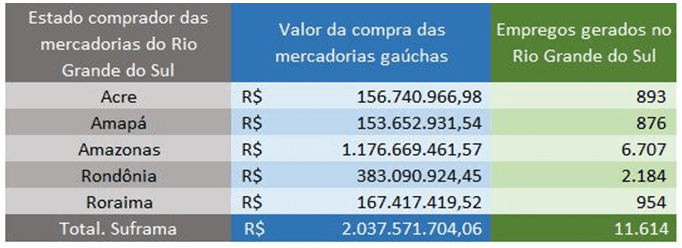

Rio Grande do Sul: vendeu mais de R$ 2 bilhões às empresas incentivadas pela Suframa, garantindo mais de 11 mil empregos no estado, conforme observado na Tabela 4.

Mesmo com uma distância de 4.500 Km entre Manaus e Porto Alegre, capital do Rio Grande do Sul, observamos um grande fluxo comercial advindo dos estados em comento. Empresas da Amazônia Ocidental e do Amapá que são incentivadas pela Suframa compraram, apenas em 2016, mais de R$ 2 bilhões do Rio Grande, proporcionando, no estado, a criação de mais de 11 mil postos de trabalho

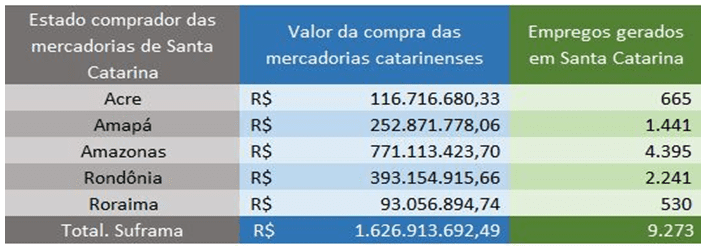

Santa Catarina: vendeu R$ 1,6 bilhão e mais de 9 mil empregos criados, conforme observa-se na Tabela 5.

As empresas catarinenses venderam às indústrias incentivadas pela Suframa (na Amazônia Ocidental e no Amapá) mais de R$ 1,6 bilhão, só em 2016. Essas vendas geraram, em Santa Catarina, mais de 9 mil postos de trabalho.

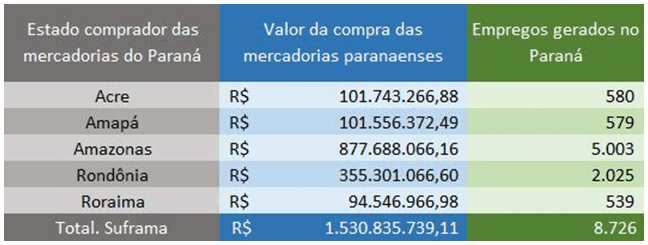

Paraná: venda de mais de R$ 1,5 bilhão e 8.726 mil empregos criados conforme detalhado na Tabela 6.

As empresas paranaenses venderam, só em 2016, mais de R$ 1,6 bilhão às indústrias incentivadas pela Suframa. Essas vendas geraram, no estado do Paraná, a criação de aproximadamente 9 mil postos de trabalho.

CONCLUSÃO

O Lucro Social é importante para mensurar a importância das instituições públicas para a sociedade, após analise verificamos que em contrapartida aos incentivos fiscais, a SUFRAMA é responsável pela geração de 78.762 empregos diretos na região SUL, com dados de vendas de produtos no ano de 2016, portanto, comprova-se que o modelo ZFM é viável não somente para a Amazônia Ocidental e Amapá, mais como para toda a região SUL do Brasil. Observamos a importância de políticas públicas no Estado Democrático de Direito com o objetivo de desenvolver economicamente e socialmente a região da Amazônia Ocidental, estendendo benefícios de empregos para todas as regiões do Brasil em especial para a região SUL.

REFERÊNCIAS

AMAZONAS. Lei Estadual n. 2.828, de 29 de setembro de 2003. Disponível em: <http://www.online.sefaz.am.gov.br>. Acesso em: 06 de jul. 2017.

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL (BNDES). Empregos gerados por aumento de produção por R$ 10 milhões (preços médios de 2003). Disponível em: <http://www.bndes.gov.br>. Acesso em: 8 set. 2017.

BISPO, Jorge de Souza. Criação e distribuição de riqueza pela Zona Franca de Manaus. São Paulo. 2009. Tese (Doutorado) – Universidade de São Paulo.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Disponível em: < http://www.planalto.gov.br>. Acesso em: 20 jun. 2017.

______. Decreto-Lei n. 288, de 28 de fevereiro de 1967. Disponível em: <http://www.planalto.gov.br>. Acesso: 11 jul. 2017.

______. Lei n. 8.387, de 30 de dezembro de 1991. Disponível em: http://www.planalto.gov.br>. Acesso: 11 jul. 2017.

______. Medida Provisória n. 2.199-14, de 24 de agosto de 2001. Disponível em: http://www.planalto.gov.br>. Acesso: 11 jul. 2017.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). Índice Nacional de Preços ao Consumidor Amplo IPC-A. Disponível em: <http://www.ibge.gov.br>. Acesso em: 7 set. 2017.

KARKOTLI, Gilson Rihan. Importância da Responsabilidade Social para Implementação do Marketing Social nas Organizações. 2002. 98f. Dissertação (Mestrado em Engenharia de Produção) – Programa de Pós-Graduação em Engenharia de Produção, UFSC, Florianópolis.

Oliveira, Rodrigo Otávio Ozanan. Curso de Elaboração de Lucro Social: Ferramenta de Negociação e transparência no Setor Público. Rio de Janeiro: INMETRO, 2015.

Presidência da República. Decreto Lei nº 288, de 28 de fevereiro de de 1967. <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0288.htm

_______________. Decreto Lei nº 356, de 15 de agosto de de 1968. <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del0356.htm

_______________. Novas Estimativas do Modelo de Geração de Empregos. <https://web.bndes.gov.br/bib/jspui/handle/1408/9641

SUPERINTENDÊNCIA DA ZONA FRANCA DE MANAUS (SUFRAMA). Incentivos. Disponível em: <http://www.suframa.gov.br>. Acesso em: 14 jun. 2017.

[1] Especialista em Administração Pública pela Universidade Cândido Mendes – UCAM e graduado em Ciências Econômicas pela Universidade Federal do Piauí – UFPI. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Economista.

[2] Especialista em Gerenciamento de Projetos pelo Centro Universitário Maurício de Nassau e graduado em Engenharia Mecatrônica pela Universidade do Estado do Amazonas – UEA. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Analista Técnico Administrativo.

[3] Especialista em Direito Administrativo pela Faculdade Internacional Signorelli e Graduado em Administração de Empresas pela Universidade Nilton Lins. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Administrador.

[4] Especialista em Administração Pública pela Universidade Cândido Mendes – UCAM e graduado em Fisioterapia pela Fundação Presidente Antônio Carlos – FUPAC. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Analista Técnico Administrativo.

[5] Especialista em Gestão de Projetos pelo Centro Universitário de Ensino Superior do Amazonas – CIESA e graduado em Ciências Econômicas pelo Centro Universitário do Norte – UNINORTE. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Economista.

[6] Especialista em Administração Pública pela Universidade Cândido Mendes – UCAM e graduado em Administração pela Universidade Federal do Amazonas – UFAM. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Analista Técnico Administrativo.

[7] Especialista em Gestão de Projetos pelo Centro Universitário de Ensino Superior do Amazonas – CIESA e graduado em Ciências Econômicas pelo Centro Universitário do Norte – UNINORTE. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Economista.

[8] Compreende os estados do Amazonas, Acre, Roraima e Rondônia.

[9] O art. 153 da Constituição Federal, determina a competência da União para instituir alguns impostos, dentre eles, evidenciam-se: sobre a importação de produtos estrangeiros, sobre produtos industrializados e sobre renda e proventos de qualquer natureza (BRASIL, 1988).

[10] A Lei nº 8.387, de 30 de dezembro de 1991, art. 7º, inciso II, § 8º, alínea b, define PPB como “conjunto mínimo de operações, no estabelecimento fabril, que caracteriza a efetiva industrialização de determinado produto” (BRASIL, 1991).

[11] Saída de bens intermediários, quando destinados à integração de processo produtivo de estabelecimento industrial igualmente incentivado.

[12] Terminais portáteis de telefonia celular.

[13] Monitor de vídeo para informática e aparelho telefônico por fio combinado com aparelho por sem fio.

[14] Bens de informática e automação.

[15] Compreende os estados do Acre, Amapá, Amazonas, Mato Grosso, Pará, Rondônia, Roraima, Tocantins e a parte oeste do Maranhão.

[16] Autarquia federal vinculada ao Ministério da Integração Nacional.