ARTIGO ORIGINAL

SOUZA JÚNIOR, Edson José de [1]

SOUZA JÚNIOR, Edson José de. A arrecadação da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM) no período de 2018 a 2020 para o município goiano de Niquelândia: o caso do repasse dos valores atinentes a afetação de suas estruturas. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 08, Vol. 02, pp. 67-106. Agosto de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/compensacao-financeira, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/compensacao-financeira

RESUMO

O presente artigo busca revelar o panorama da mineração no município goiano de Niquelândia a partir da análise do montante de Compensação Financeira pela Exploração dos Recursos Minerais (CFEM) arrecadados no período de 2018 a 2020, com destaque especial para os valores repassados a partir da arrecadação de Compensação Financeira pela Exploração dos Recursos Minerais (CFEM) recolhidos a partir de 12/06/2018 até 30/04/2020, referentes às competências de 06/2018 a 03/2020 para o afetamento de Estruturas. O presente artigo terá como pergunta norteadora: como a atividade de mineração mantém interseções com as atividades estatais, notadamente as políticas públicas, bem como as interferências estatais a partir do planejamento, do poder de polícia e do fomento? Será realizada uma análise perfunctória sobre o novo marco legal da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), sua natureza jurídica e destinação dos recursos recebidos pelas entidades estatais a partir dos respectivos repasses, com enfoque especial aos valores que foram represados e posteriormente repassados para o afetamento de Estruturas. Trata-se de ensaio confeccionado a partir de revisão bibliográfica, que também analisou as fontes normativas, além dos dados fornecidos pelos órgãos e entidades voltadas à regulação do setor mineral, respectivas estatísticas, apreciando dados qualitativos e quantitativos coletados. Utilizou-se o método dialético. Como resultado das reflexões, constatou-se a necessidade de aplicação adequada dos recursos recebidos a título de Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), notadamente para minorar as externalidades negativas nos campos econômicos, sociais e ambientais, buscando alternativa para que os empreendimentos minerários possam apresentar sustentabilidade, especialmente em vista da possibilidade de ocorrer intercorrências que tornem inviável a exploração, bem como em vista da inevitável exaustão dos recursos minerais que podem comprometer significativamente a receita disponível para as comunidades afetadas. Afinal, concluiu-se que o município goiano de Niquelândia recebeu um valor considerável de recursos advindos da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), referente ao período de 2018 a 2020, para afetação de Estruturas, mas deverá estar presente a preocupação de formatação de políticas públicas que visem ao desenvolvimento sustentável, com a utilização de instrumentos adequados, a justificar o repasse dos respectivos recursos.

Palavras-chave: mineração, Niquelândia (GO), Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), políticas públicas econômica social e ambiental, desenvolvimento sustentável.

1. INTRODUÇÃO

O presente artigo foi desenvolvido no contexto do projeto de pesquisa financiado pela Fundação Nacional de Desenvolvimento do Ensino Superior Particular (FUNADESP), mais especificamente em decorrência de projeto vinculado ao Edital 01/2021, com o título “POLÍTICAS PÚBLICAS DESENVOLVIDAS A PARTIR DA APLICAÇÃO DOS RECURSOS DE COMPENSAÇÃO FINANCEIRA PELA EXPLORAÇÃO DOS RECURSOS MINERAIS (CFEM) PELO MUNICÍPIO GOIANO DE NIQUELÂNDIA: uma análise das políticas públicas que visam a incrementar o desenvolvimento regional e a debelar danos ambientais e sociais”, como resultado dos primeiros doze meses de pesquisa do projeto[2].

Pretende-se identificar panorama da mineração em Goiás e as particularidades minerais do município goiano de Niquelândia, além de analisar conceito, natureza jurídica e destinação dos recursos recebidos pelas entidades estatais a partir dos repasses da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), notadamente após a alteração do marco legal, especialmente em vista das alterações da metodologia perpetrada pela Lei n. 13.540 (BRASIL, 2017), no que pertine especificamente ao município goiano de Niquelândia, com destaque especial para os valores represados da arrecadação de Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), recolhidos a partir de 12/06/2018 até 30/04/2020 referente às competências de 06/2018 a 03/2020 para o afetamento de Estruturas, que alcançou um elevado valor nominado para o período.

Tem-se que hodiernamente a atividade minerária é de extrema relevância para continuidade da espécie humana, em especial quando contratada com os elevados índices de consumo e incorporações de novas tecnologias, o que exige a prospecção de novos minerais, estando presente desde a mais simples das atividades e até as mais complexas.

Assim, desde a atividade da agricultura, com a utilização de adubos e a utilização de minerais para correção do solo até a indústria de alta tecnologia, inclusive com a necessidade de intensificação do uso de energias limpas, com a condução e armazenamento de energia elétrica, em especial com prospecção de metais para a fabricação de baterias mais eficientes, a atividade minerária surge como pressuposta e como suporte do desenvolvimento.

Entretanto, esse desenvolvimento se converte em apenas crescimento econômico, deixando de atender as exigências de um desenvolvimento sustentável, quando deixar de levar em consideração além dos aspectos econômicos, também e em igual medida, os aspectos sociais e ambientais. Enfim, há urgente necessidade de se debelar as externalidades negativas da atividade mineral, notadamente no campo socioambiental, como condições de existência da própria espécie humana (JONAS, 2006)

Essa preocupação é o ponto de partida de análise de presente artigo, sendo inclusive parte da resposta possível à pergunta norteadora do ensaio que busca desvelar: como a atividade de mineração mantém interseções com as atividades estatais, notadamente as políticas públicas, bem como as interferências estatais a partir do planejamento, do poder de polícia e do fomento? Assim, a formatação de políticas públicas pode elidir ou minorar as externalidades negativas da atividade mineral a partir da aplicação correta da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), que sustentam ou deveriam sustentar políticas públicas econômicas, sociais e ambientais robustas, o que será objeto de outros estudos, a partir das premissas levantadas neste artigo científico.

Frise-se que a aplicação ótima dos referidos recursos financeiros decorre de possíveis intercorrências que tornem inviável a exploração, bem como em vista da inevitável exaustão do recurso mineral que pode comprometer nas receitas locais até então incrementadas pela atividade minerária, e trazer agravamento de problemas sociais decorrentes de desemprego e falta de especialização da mão de obra disponível para atuar em outros setores da econômica local e regional.

Enfim, a alteração do marco legal referente à Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), ocorreu na tentativa de debelar estes graves problemas, inclusive, com disponibilização de municípios que não exploram diretamente a atividade mineral, mas são por ela impactados, inclusive, em vista da necessidade de afetamento das respectivas Estruturas

Certamente que o diagnóstico é a primeira etapa para a construção e desenho de uma Política Pública ou até mesmo melhoria e avaliação da Política Pública já existente (BARDACH, 2011). E é este o objeto do presente artigo, realizar um diagnóstico para embasar e aprofundar estudos posteriores sobre as alternativas possíveis.

Por outro lado, não se pode olvidar da atividade de planejamento, de fiscalização e de incentivo, que também revelam alternativas factíveis para permitir uma atividade mineral eficiente do ponto de vista econômico, social e ambiental.

Assim, o presente ensaio foi confeccionado a partir de revisão bibliográfica, que também analisou especificamente a alteração do marco legal sobre a mineração, mais especificamente quanto à cobrança e distribuição da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), perpassando pela análise do panorama da mineração no Estado de Goiás em cotejo com o município goiano de Niquelândia. Diante das limitações próprias de um artigo científico, optou-se por uma análise pontual desses pontos acima citados.

Como aporte teórico para nossas reflexões, utilizou-se das análises proporcionadas por Castro Júnior e Silva (2018), Etzkowitz (2013), Jonas (2006), Lucas (2015), Mannheim (1972 e 1974), Martins e Tomelin (2014), Mendes (2021), Schwab (2016), Secchi (2017), Silva (2014), Silva (2017), Souza (2021), dentre outros.

Afinal, concluiu-se que o município goiano de Niquelândia pode contribuir imensamente como o desenvolvimento local, regional e nacional, porquanto a despeito de haver atualmente uma vedação constitucional para criação de novos “fundos”, existem outros instrumentos de planejamento, dentre eles um ferramental orçamentário e financeiros específico, que permita a vinculação de recursos.

Daí a solução para aplicação adequada dos recursos arrecadados à títulos de à Compensação Financeira pela Exploração dos Recursos Minerais (CFEM) e repassados para afetação na estruturas, depende de uma decisão em realizar um planejamento sério, bem como na formatação de políticas públicas adequadas, de formar a ocorrer o utilização responsável das leis orçamentárias, de forma a dar ampla sustentabilidade do desenvolvimento local, regional e, enfim, ao desenvolvimento nacional, porquanto, as riquezas minerais são catalogadas como bens de titularidade da União.

Por fim, destaca-se a possibilidade de análise da temática por outros ângulos, o que não elide a reconfiguração de um novo marco civilizatório no que pertine a exploração das riquezas minerais (aspecto econômico), com as demais perspectivas, notadamente a ambiental e social, tudo com intuito de trazer proposições para melhor posicionar a mineração no contexto da quarta revolução industrial[3].

2. A MINERAÇÃO E SUA INTERSEÇÕES COM A ATIVIDADE ESTATAL

2.1 A ATIVIDADE MINERAL COMO POLÍTICA PÚBLICA

Antes de realizar um mergulho nos dados empíricos, cabe-nos destacar que a atividade mineração é de extrema importância, mas sua exploração deve respeitar as particularidades dos subsetores minerais.

Importante saber que uma característica aplicável a esse grande setor é posição estratégica para o crescimento econômico do país, mas que deve ser percebido a partir das nuances do desenvolvimento sustentável, ou seja, aquele ambientalmente correto, economicamente viável, socialmente justo e culturalmente diverso.

Ademais, deve-se considerar outros postulados e princípios caros para atuação do Estado no domínio econômico, tais como a atividade de planejamento indicativo para o setor privado e vinculativo para o poder público, modelo que foi cunhado no texto constitucional atual, no art. 174, decorrente das discussões inauguradas por Mannheim (1972), resultando na configuração constitucional atual que determina que o planejamento é “determinante para o setor público e indicativo para o setor privado” (BRASIL, 1988).

Contudo, a despeito da importância do setor mineral para o país, não é possível indicar que exista uma política nacional de mineração uníssona e uniforme, mas sim várias políticas públicas geralmente formatadas a partir do bem mineral a ser explorado e da unidade da federação envolvida.

Então este o primeiro aspecto que deve ser considerado, a saber, a alta complexidade do setor mineral, tanto que não se admite a existência de uma política pública mineral, mas sim várias políticas públicas, a depender de diversos fatores, contudo fica claro que existem uma pluralidade políticas minerais e que devem encontrar integração com outras políticas públicas, tais como as políticas sociais e ambientais.

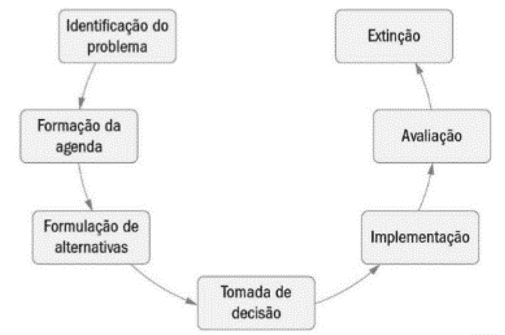

Secchi (2017, p. 2) sintetiza que política pública nada mais é que “uma diretriz elaborada para enfrentar um problema público”. Nesse sentido, ele desenvolveu um sistema que retrata as etapas do processo de elaboração das políticas públicas, também conhecido por “ciclos da política pública”, que desenha o seguinte caminho: “Identificação do problema – Formação da agenda – Formulação de alternativas – Tomada de decisão – Implementação – Avaliação – Extinção”. Segue representação na figura 1:

Figura 1: Ciclos das políticas públicas.

Assim, tanto a sociedade como o poder público devem identificar que o descumprimento da função social por parte das propriedades rurais é um problema público a ser enfrentado, notadamente em vista dos graves problemas ambientais que comprometem as condições de existência de vida futura, humana e não humana.

A atividade minerária causa impactos enormes ao meio ambiente. A alteração do regime climático, a escassez de recursos hídricos adequados à utilização devido à poluição/contaminação, a perda da biodiversidade são só alguns problemas presentes (e não futuros) que a sociedade mundial já enfrenta, o que reverbera também em nosso país.

Assim, deve haver uma interação da sociedade, governo, indústria, investidores e da academia, para buscar soluções adequadas e inovações com participação ativa dos membros da sociedade em todas as fases da formatação dessa política pública, contribuindo com sua concepção e controle (ETZKOWITZ, 2013).

Daí, Freitas (2016, p. 280-281) asseverar que:

[…] o Estado Sustentável é fiscalmente prudente, isto é, não abre mão de planejar e de poupar (em vez de hipertrofiar o custeio e a dívida pública) para dispor dos recursos necessários ao complexo de investimentos estruturais em prol do desenvolvimento duradouro e do aumento da produtividade. Dito de outro modo, o Estado Sustentável é o oposto do Estado cujas raízes viciadas são bem conhecidas. Atua como guardião da eficácia direta e imediata dos direitos fundamentais das gerações atuais e futuras, como política equalizadora deliberada e ânimo de evitar, com incentivos ou rigor, a conhecida “tragédia dos comuns”. Definitivamente, é, […] o Estado do direito fundamental à boa administração e da sustentabilidade como princípio cogente e diretamente aplicável.

O direito fundamental à boa administração pública perpassa pelos aspectos democráticos, visto que somente uma Administração Pública dialógica, participativa e incentivadora de práticas que favoreçam a inclusão do cidadão no processo de tomada de decisões, acompanhamento e fiscalização de suas realizações é que pode ser assim caracterizada e realizar esse direito fundamental (FREITAS, 2016).

Enfim, deverá ocorrer uma participação popular em todos os ciclos de formatação das políticas públicas ambientais. Desde a identificação do problema, até a extinção ou aprimoramento desta, passando pelas fases de formação da agenda; formulação de alternativas; tomada de decisão; implementação da política pública; avaliação da política pública (SECCHI, 2017).

E, para além do diálogo exógeno (Estado x sociedade), deve haver um diálogo endógeno eficaz, porquanto uma boa administração pública perpassa por uma integração vertical e horizontal[4] entre os diversos setores do governo, para análise dos interesses da sociedade de maneira holística. Mas, não basta o simples ouvir, deve existir uma “resposta dialógica da administração”. E neste sentido Valle (2011, p. 145) afirma:

Esse é um destaque que se impõe fazer, à vista da reiterada insistência do poder estatal de transfigurar os mecanismos de participação existentes, assumindo uma posição passiva, de mero receptor das eventuais observações, sem qualquer compromisso para com a sua incorporação no processo de formulação da decisão.

Assim, considerar os anseios da sociedade civil, no âmbito da formatação das políticas públicas, bem como no âmbito da gestação da decisão administrativa, aproximando o cidadão do centro do poder, acaba por realizar o direito fundamental à boa administração.

2.2 A INTERFERÊNCIA ESTATAL NA ATIVIDADE MINERAL

Retomando ao art. 174 da Constituição da República Federativa do Brasil (BRASIL, 1988), tem-se que o Estado, como agente normativo e regulador de toda e qualquer atividade econômica, dentre elas a atividade mineral, exercerá as funções de fiscalização, incentivo e planejamento, ipses litteris:

Art. 174. Como agente normativo e regulador da atividade econômica, o Estado exercerá, na forma da lei, as funções de fiscalização, incentivo e planejamento, sendo este determinante para o setor público e indicativo para o setor privado.

Com efeito, tem-se que na análise da aplicação dos valores afetados as suas estruturas, notadamente com o objetivo de evitar desastres decorrentes da exploração mineral, tendo em vista as corriqueiras falhas de mercado[5] no setor de mineração, cabe-nos apreciar essas três funções estatais, a saber, funções de fiscalização, incentivo e planejamento.

2.2.1 FISCALIZAÇÃO OU PODER DE POLÍCIA

A fiscalização ou poder de polícia é a faculdade que condiciona o uso, o gozo e a disposição da propriedade e o exercício da liberdade individual, motivado pelo atendimento do bem comum. É um instrumento de equalização de direitos e deveres (interesse individual x interesse coletivos). Um excelente conceito legal pode ser extraído do art. 78 do Código Tributário Nacional (CTN). Vejamos o referido artigo da Lei n. 5.172 (BRASIL, 1966):

Art. 78. Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranquilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos.

A razão do poder de polícia é o interesse social e o seu fundamento está na supremacia geral que o Estado exerce em seu território sobre todas as pessoas, bens e atividades (MEIRELLES, 2020).

Entrementes, o Estado brasileiro ainda traz os resquícios de um Estado autoritário, não se utilizado de forma reiterada da sanção positiva ou sanção premial (BOBBIO, 2007). Sempre busca punir, e pior de forma negligente, porquanto o aparato estatal não é suficientemente dimensionado para realizar fiscalizações eficientes.

Ademais, o licenciamento muitas vezes não passa de um amontoado de papéis estéreis exigidos pela burocracia pública, e a autuação decorrente do exercício do poder de polícia não resolve o problema, porquanto a infração à norma legal e/ou regulamentar geralmente perpetua-se a não vem acompanhada da devida proporcionalidade entre o ato faltoso e suas consequências para a sociedade.

Calha destacar que Mendes (2021) entende que o licenciamento ambiental e a cobrança da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM) são os dois principais instrumentos existentes capazes de promover a compatibilização da mineração com os ditames do desenvolvimento sustentável.

Daí, as dificuldades de se prevenir os desastres ambientais a partir da atividade minerária, vez que não existem fiscais suficientes para analisar, por exemplo, a higidez das barragens de rejeito, perpetuando o estado de calamidade e de possibilidade de tragédias anunciadas. Daí a necessidade de aplicação adequada dos valores recolhidos à título de Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), em especial os valores repassados para afetação das estruturas de exploração dos bens minerais.

2.2.2 FOMENTO OU INCENTIVO

Por outro lado, no Brasil há uma má utilização da função estatal de fomento[6] ou incentivo das atividades privadas de interesse público. Os exemplos do fomento São exemplos: auxílios financeiros ou subvenções, por conta do orçamento público; financiamento, sob condições especiais; favores fiscais; desapropriações que favoreçam entidades privadas sem fins lucrativos, que realizem atividades úteis à coletividade, como instituições beneficentes

A atividade minerária deve vir acompanhada de todas as espécies de fomento e incentivos, para permitir o incremento da qualidade de vida dos cidadãos, a partir da atividade minerária planejada e fomentada pelo Estado, de forma estratégica, posto que se explora um bem público, a saber, o bem mineral, distinto da propriedade do solo.

Assim, mesmo sabendo que não existe competição na oferta do setor, em vista do regime de concessão de lavra e pesquisa pautado pela prioridade do postulante, tem-se que o setor mineral deve alterar benefícios e custos privados para viabilizar que os agentes privados ponderem sobre a possibilidade de receber incentivos proporcionais ao atendimento das condicionantes econômicas, sociais e ambientais.

Cabe ao poder público, portanto, estudar formas de mudança do preço de mercado, eliminando tributos e encargos sociais; conceder subsídio e ajuda governamental na implantação – doação de terreno; impulsionar a exportação com amplos subsídios à exportação; conceder crédito subsidiado; instituir isenções fiscais; bem como estabelecer interferências governamentais no sentido de ampliar o emprego de fatores escassos em detrimento de fatores abundantes determinadas regiões.

Portanto, o fomento estatal não é facultativo, tanto que Schier (2019, p. 172) entende que:

Afinal, se o fomento é uma medida que viabiliza a criação de condições para os indivíduos expandirem suas capacidades, alcançando o desenvolvimento, parece certo que a sua implementação não poderá decorrer de mera liberalidade da Administração Pública. (SCHIER, 2019, p. 172)

Por certo, podem ser concedidos uma gama de benefícios aos agentes de mercado que atendem as condicionantes ambientais, sociais e econômicas minimizando a ocorrência de desastres ambientais a partir da adesão dos próprios agentes econômicos. Devendo ocorrer uma atuação mediata estatal quanto aos valores recolhidos à título de Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), bem como os repassados para afetação das estruturas na exploração dos bens minerais.

2.2.3 PLANEJAMENTO

Por outro lado, tem-se a atividade de planejamento estatal, de fundamental importância para o país, mas que pouco executado a partir de parâmetros tecnicamente conduzidos.

Uma das características mais importantes do planejamento, para além da audição de todos os agentes envolvidos em determinado setor, é justamente a flexibilidade. Mas não uma flexibilidade desapegada a critérios técnicos ou mesmo de soluções previamente estipuladas a partir de estudos técnicos prévios.

Conforme dito, o modelo interventivo estatal adotado por nossa atual Constituição da República Federativa do Brasil (BRASIL, 1988) informa que o planejamento é vinculante para o setor público e indicativo para o setor privado, conforme dição do art. 174 de nosso texto maior.

É evidente a importância e a relevância do planejamento estatal no que pertine a atividade minerária em especial com o dever de integração das políticas públicas voltadas para ciência, desenvolvimento, tecnologia e inovação, meio ambiente, trabalho, dentre outros.

Só assim que se estabelecerá um planejamento holístico e sustentável da atividade minerária que permita a análise do custo de oportunidade da exploração da atividade. Silva (2017, p. 2) estabelece que:

A exploração dos recursos minerais pode, ao invés, de estimular setores da econômica, produzir efeito enclave. Este efeito torna-se um obstáculo a diversificação produtiva, na medida em que a produção, em sua forma mais bruta, e destinado ao exterior, em busca de lugares mais lucrativos e atraentes para sua agregação de valor. Ao proporcionar o escoamento da riqueza ao mercado internacional, afora a apequenada contribuição a economia nacional, entradas massivas de moeda estrangeira sobrevalorizam a moeda local, dificultando ainda mais o crescimento de outros setores. Com isso, a atividade extrativa passa a ser referência, prejudicando, portanto, a economia pátria e trazendo o receito da desidustrialização ou reprimarização.

Adri (2010, p. 57) leciona que:

A tarefa de redesenhar o “novo” Estado, atribuindo-lhe o papel de precursor do bem-estar social, exige muito mais do que a revisão de organogramas, do reagrupamento ou extinção de departamentos, da releitura de manuais de conduta, da “desregulamentação” e da “desburocratização” de normas e procedimentos. Trata-se de tudo isso somado à difícil tarefa de reengenharia institucional, que requer anseios políticos e sociais destinados a conhecer e modificar hábitos, comportamentos e mentalidades.

Calha indicar que na esfera estatal, o planejamento ganha um contorno de obrigatoriedade, especialmente em vista do disposto no art. 165 da Constituição da República Federativa do Brasil (BRASIL, 1988), que permite a ilação de que o planejamento se dá também quando da elaboração das leis orçamentárias (plano plurianual, as leis de diretrizes orçamentárias e os orçamentos anuais).

Entretanto, o planejamento realizado pelas leis orçamentárias não é suficiente para fugir das “armadilhas do caixa único”, realizados a partir do sistema de “vasos comunicantes”, conforme as lições de Scaff (2014, p. 321).

Tem-se ainda que o Decreto-Lei n. 200/67 (BRASIL, 1967), que em seu Art. 6º elenca o planejamento como um princípio fundamental da Administração Federal, enquanto no Art. 7º determina que a atividade de planejamento objetive “promover o desenvolvimento econômico-social do País e a segurança nacional, norteando-se segundo planos e programas elaborados”, tendo por instrumentos o plano geral de governo; os programas gerais, setoriais e regionais, de duração plurianual; o orçamento-programa anual; e a programação financeira de desembolso. A Lei Complementar n. 101/2000 (BRASIL, 2000) possui o capítulo II todo voltado ao planejamento que se perfaz pelas leis orçamentárias.

Certamente, o planejamento é ferramenta essencial no processo de desenvolvimento econômico e social, entretanto, é primordial que haja “(…) convergências políticas, econômicas e conscientização social para sua eficaz implementação”. (ADRI, 2010, p. 62).

A atividade de planejamento é tão importante que Souza Júnior (2019, p. 80) afirmou:

O planejamento econômico é um dever do Estado que possibilita, com mais eficiência, o progresso econômico e dispensa maior atenção aos problemas sociais decorrentes da inércia estatal frente ao poderio de estreita “oligarquia financeira”. Como requisito para um adequado planejamento, é fundamental que o Estado identifique a estrutura econômica e social do país, a fim de direcionar suas ações aos setores com maior ou menor intensidade, a depender das exigências e finalidades almejadas. De tudo que foi dito, algumas ilações podem ser realizadas do planejamento da atividade econômica, consoantes as lições de Adri (2010, p. 242-247) que conclui que (a) o planejamento estatal é um dever legal e não uma faculdade, e deve contar sempre com a atuação legitimadora e integradora do setor privado; (b) o planejamento estatal visa coordenar recursos orçamentários disponíveis, aplicando-os a metas específicas, no tempo e modo previamente previstos, com o mínimo de custo; (c) a publicidade, transparência e responsabilidade fiscal, aliado a planejamento de médio e longo prazo permitirá o soerguimento econômico e social do modelo de Estado Democrático de Direito; (d) existe nítida imbricação entre as atividades planejadoras e a elaboração das leis orçamentárias; (e) a exposição de motivos da lei que encaminha o respectivo plano estatal, vislumbra-se um instrumento interpretativo na implementação; (f) planejamento é condição sine qua non para um desenvolvimento organizado e sistemático na direção de uma sociedade melhor.

Na busca pelo bem-estar social, é insofismável condicionar a atividade econômica ao planejamento, pois trará segurança jurídica, publicidade, lisura e eficiência ao exercício estatal e, ainda mais, ao setor privado. Percebe-se que há uma ausência de uma política pública que permita transformar a exploração dos recursos minerais em desenvolvimento econômico, ambiental e social. E não se pode deixar de entender o Estado ator imprescindível na determinação dos resultados econômicos, o que forçosamente nos conduzirá nas discussões à respeito da aplicação dos recursos arrecadados à título de CFEM, especialmente para elidir ou minorar as externalidades negativas da atividade mineraria.

Portanto, a atividade de fiscalização, fomento e a de planejamento deverão estar pautadas por questões éticas, para além das questões econômicas, porquanto devem ser consideradas as necessidades de preservação o meio ambiente, bem como a imprescindibilidade de se resguardar a mão-de-obra empregada na atividade minerária após a exaustão[7] do recurso ou paralisação das atividades.

Ademais, deve possibilitar a realização de outros investimentos econômicos alternativos à atividade minerária, que permitam a sustentabilidade econômica da comunidade atingida pela atividade da mineração, além dos regramentos decorrentes do fechamento de mina e de monitoramento das barragens, para se evitar ou minorar as consequências dos desastres ambientais.

Portanto, as falhas no mercado de recurso minerais, menos pelo fato de não existir competição na oferta do setor e mais pela inércia e/ou incompetência do Estado brasileiro, por não utilizar de forma adequada os instrumentos à sua disposição para corrigir essas falhas no mercado, mais especificamente no que pertine a prevenção de desastres ambientais.

Tem-se, portanto, que considerar a metáfora da “cenoura, chicote e sermão/homilia[8]”, para buscar sanar as falhas no mercado mineral brasileiro, enquanto ao seu modo, a “cenoura” representa a atividade de “fomento”, o “chicote” (o castigo) representada o “poder de polícia” e “sermão/homilia” representam os discursos e narrativas que permeiam políticas públicas do setor mineral, consubstanciada no “planejamento” da referida atividade.

2.3 ANÁLISE DE IMPACTO REGULATÓRIO (AIR)

A Análise de Impacto Regulatório (AIR) consiste “é uma ferramenta regulatória que examina e avalia os prováveis benefícios, custos e efeitos das regulações novas ou alteradas” (OCDE, 2021).

E tomando este conceito, tem-se que poderia muito bem se enquadrar em uma atividade própria do planejamento, contudo, tendo em vista suas particularidades e por ser uma novidade relativa em nosso ordenamento jurídico, buscou-se realizar uma análise apartada.

Neste contexto, é bom que se diga que a Análise de Impacto Regulatório (AIR) não é uma novidade assim tão recente no ordenamento jurídico brasileiro, porquanto, pode-se afirmar que nasceu a partir das criações das agências reguladoras.

Contudo, neste contexto, a análise já ocorrida no âmbito de algumas agências reguladoras, mas foi com a Lei Geral da Agências Reguladoras – Lei n. 13.848 (BRASIL, 2019), que assim ficou estabelecido:

Art. 6º A adoção e as propostas de alteração de atos normativos de interesse geral dos agentes econômicos, consumidores ou usuários dos serviços prestados serão, nos termos de regulamento, precedidas da realização de Análise de Impacto Regulatório (AIR), que conterá informações e dados sobre os possíveis efeitos do ato normativo.

Outra norma legal, foi a MP n. 881 (BRASIL, 2019), convertida na Lei n. 13.874 (BRASIL, 2019) – mais conhecida como Lei da Liberdade Econômica, que assim estabeleceu:

Art. 5º As propostas de edição e de alteração de atos normativos de interesse geral de agentes econômicos ou de usuários dos serviços prestados, editadas por órgão ou entidade da administração pública federal, incluídas as autarquias e as fundações públicas, serão precedidas da realização de análise de impacto regulatório, que conterá informações e dados sobre os possíveis efeitos do ato normativo para verificar a razoabilidade do seu impacto econômico.

Parágrafo único. Regulamento disporá sobre a data de início da exigência de que trata o caput deste artigo e sobre o conteúdo, a metodologia da análise de impacto regulatório, os quesitos mínimos a serem objeto de exame, as hipóteses em que será obrigatória sua realização e as hipóteses em que poderá ser dispensada.

Já o Decreto n. 10.411, em seu art. 2º, define Análise de Impacto Regulatório (AIR), como “procedimento, a partir da definição de problema regulatório, de avaliação prévia à edição dos atos normativos de que trata este Decreto, que conterá informações e dados sobre os seus prováveis efeitos, para verificar a razoabilidade do impacto e subsidiar a tomada de decisão”. (BRASIL, 2020).

Assim, a atividade de regulação deverá estar atrelada a política pública setorial, buscando resolver problemas e alcançar as metas claramente estabelecidas, constituindo como pressuposto de sua eficácia e eficiência o conhecimento do setor, especificamente vinculada ao planejamento da atividade minerária, mas que ganhou maior destaque recentemente.

A regulação[9] deverá produzir benefícios que justifiquem os custos, o que será considerado pela Análise de Impacto Regulatório (AIR), além de considerar a distribuição de seus efeitos entre os diferentes atores e grupos, sendo extremamente importante considerar todas as formas de fomento e incentivos, como também formas de fiscalização, além dos mecanismos para alcançar os efeitos desejados, incluindo estratégias de implementação que potencializem seus resultados. Isso demonstra que o Estado regulador deve utilizar todo ferramental de forma simultânea e não estaques.

3. A MINERAÇÃO NO MUNICÍPIO GOIANO DE NIQUELÂNDIA

Para a caracterização da mineração do município goiano de Niquelândia optou-se por tratar de sua localização geográfica, a vinculação da história do município com a mineração; o tipo de minerais explorados, e o quantitativo de Compensação Financeira pela Exploração dos Recursos Minerais (CFEM) recolhidos a partir de 12/06/2018 até 30/04/2020 referente às competências de 06/2018 a 03/2020, concedendo destaque ao repasse de R$ 10.584.504,02 (dez milhões, quinhentos e oitenta e quatro mil, quinhentos e quatro reais e dois centavos) referente ao montante para afetação em suas estruturas.

3.1 A VINCULAÇÃO DA HISTÓRIA DO MUNICÍPIO GOIANO DE NIQUELÂNDIA COM A MINERAÇÃO

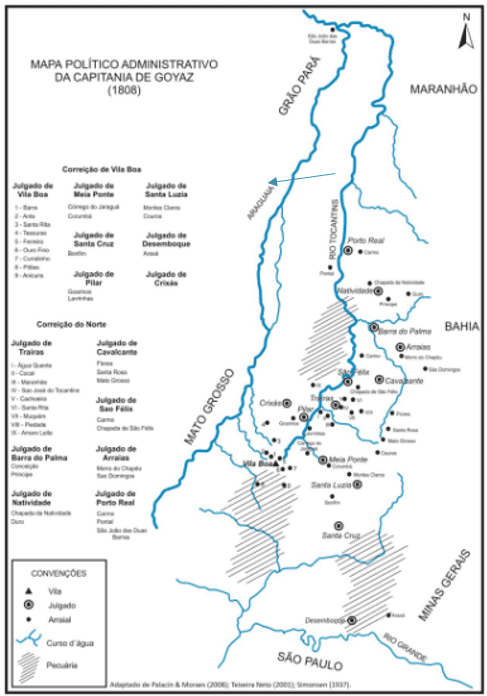

O município de Niquelândia é fruto da mineração. Foi fundada em 1735 por Manuel Rodrigues Tomar e Antônio de Sousa Bastos, que saíram do Arraial da Meia Ponte (atual Pirenópolis), para desbravar em buscas de riquezas no norte da capitania de Goyaz.

Primeiro, chegaram ao atual Rio Trairás (também conhecido como Rio Tupiraçaba), onde encontraram ouro de aluvião. A figura 2 abaixo retrata a capitania de Goyaz em 1808, evidenciando a posição central do referido município.

Figura 2 – Capitania de Goyaz em 1808.

Essa vila apresentou grande desenvolvimento, chegou a ser uma das vilas mais desenvolvidas da província de Goiás. Em 1755, funda-se o povoado de São José do Tocantins, distrito de Trairás, que cresce às margens do Rio Bacalhau. (MUNICÍPIO DE NIQUELÂNDIA, 2020).

Em 1938, o geólogo alemão Freimund Heinrich Brockes descobriu a segunda maior jazida de níquel do mundo e em homenagem ao referido minério, o povoado passa a se chamar Niquelândia. A descoberta atraiu exploradores do Brasil inteiro e a vila de São José do Tocantins cresceu rapidamente, tanto em população quanto em riqueza. Em razão deste motivo, a vila passou à categoria de cidade e, no dia 31 de dezembro de 1943, (SILVA, 2015, p. 17).

3.2 A LOCALIZAÇÃO GEOGRÁFICA DO MUNICÍPIO GOIANO DE NIQUELÂNDIA

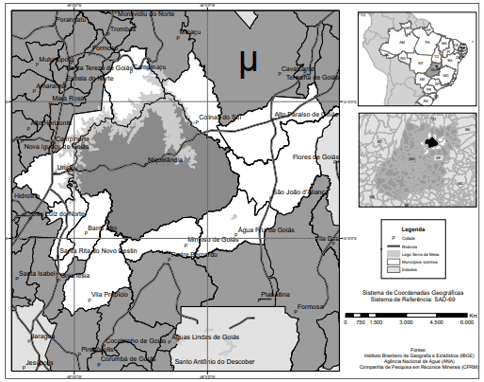

Após a divisão do Estado de Goiás, com a criação do Estado do Tocantins, com a Constituição da República Federativa do Brasil (BRASIL, 1988), o município goiano de Niquelândia passou a se posicionar no norte do estado de Goiás, conforme a figura 1, abaixo:

Figura 3: Niquelândia e seu entorno.

Niquelândia está a uma altitude que varia de 550 a 660 metros do nível do mar. Nas áreas mais elevadas, como morros e montanhas, a altitude pode variar de 700 metros a 1400 metros (nos pontos extremos como picos).

O município de Niquelândia possui 9.847 km², está a 347 km da Capital do Estado, sendo o maior município do Estado de Goiás.

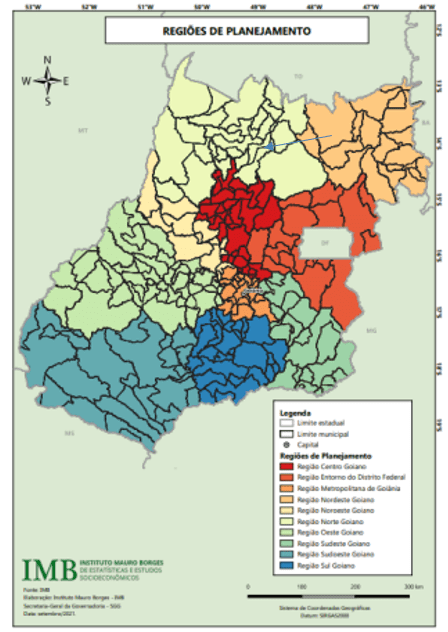

Segundo o Instituto Mauro Borges (IMB) o município goiano de Niquelândia faz parte da região norte do Estado de Goiás, conforme figura 4:

Figura 4: Regiões de Planejamento do Estado de Goiás – 2021.

Segundo Oliveira et al. (2021, p. 5) as regiões do Norte Goiano e do Nordeste Goiano, foram delimitadas em função de sua homogeneidade em termos de condições socioeconômicas e espaciais, e como estratégia de planejamento para investimentos governamentais tendo em vista minimizar os desequilíbrios regionais. Já as demais regiões foram definidas tendo como critério os principais eixos rodoviários do Estado.

3.3 CARACTERÍSTICAS ECONÔMICAS E SOCIOAMBIENTAIS DO MUNICÍPIO GOIANO DE NIQUELÂNDIA

3.3.1 ASPECTOS ECONÔMICOS

Niquelândia é um município da região norte com grande relevância para região e se destaca pelo alto crescimento econômico e pelo elevado potencial de consumo.

A economia é muito ligada ao setor mineral, tanto que dos 6,1 mil empregos com carteira assinada, 395 (trezentos e noventa e cinco) são de mecânicos de manutenção de equipamentos de mineração e outros 268 (duzentos e sessenta e oito) são de montadores de máquinas, totalizando, 663 (seiscentos e sessenta e três) postos de trabalho formais ligados em sua maioria ao setor mineral. Esse quantitativo só encontra concorrência direta com a ocupação formal como professor da educação básica, que são 450 (quatrocentos e cinquenta) postos de trabalho formais (CARAVELAS, 2022).

Consta do sítio eletrônico da municipalidade (NIQUELÂNDIA, 2022), os seguintes dados sobre a economia do município:

A economia é voltada para a mineração, e o município (como já se espera, pelo nome) é o maior produtor de níquel do Estado e um dos maiores do mundo, dividida em duas distintas empresas: A Votorantim Metais do Grupo Votorantime e Ango American pertencente ao grupo de mesmo nome.

São 120 minérios explorados, sendo que entre os principais, além do níquel e subprodutos, estão também: o ouro, o cobre, o cobalto, a mica, o ferro, o manganês, o cristal, o amianto, o diamante, o quartzo, o calcário, o mármore, até o urânio e outros minerais radioativos.

Também existe na região o turismo que é voltado principalmente ao Lago Serra da Mesa, Turismo histórico, Carnaval (que atrai nessa época, turistas de todo o estado, e dizem que é o melhor carnaval do interior goiano), conta-se também com a Cavalgada Rumo a Muquém.

Hoje o comércio também é bem forte na região.

Na pecuária, destaca-se o gado leiteiro e de corte, e uma alta produção na suinocultura, piscicultura, avicultura e apicultura.

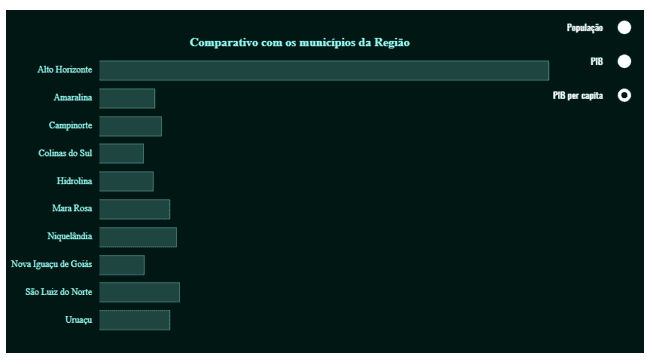

A renda média é de 1,9 mil e a renda per capita de Niquelândia é de R$ 25,4 mil, sendo inferior à média do Estado de Goiás (R$ 29,7 mil), e da grande região de Porangatu – Uruaçu (R$ 26,4 mil) e da pequena região de Uruaçu-Niquelândia (R$ 29,1 mil), conforme levantamento Caravelas (2022), tudo conforme gráfico 1 abaixo:

Gráfico 1: Comparativo PIB per capta dos municípios da região norte de Goiás.

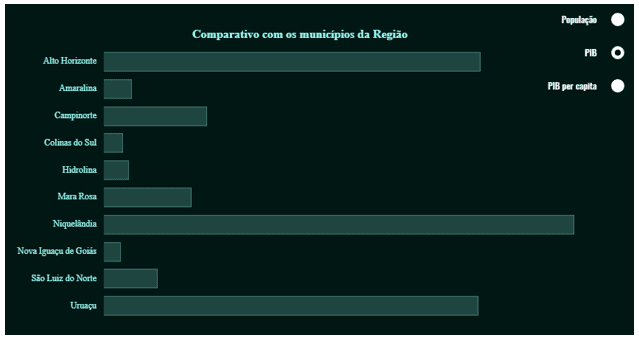

Contudo, percebe-se que Niquelândia apresenta o maior PIB da região, o que demonstra que 1,2 Milhão, conforme gráfico 2, abaixo (CARAVELAS, 2022), não é apropriado pelos munícipes:

Gráfico 2: Comparativo PIB dos municípios da região norte de Goiás.

Importante destacar que Mazzucato (2014, p. 61) chama a atenção para um efeito nocivo do capitalismo moderno, que é a socialização dos riscos e a privatização dos benefícios pelos detentores dos meios de produção, que já ocorre em diversas esferas, sobretudo na exploração mineral, é o que pode se concluir na comparação do PIB e PIB per capta do município goiano de Niquelândia.

3.3.2 ASPECTOS SOCIAL

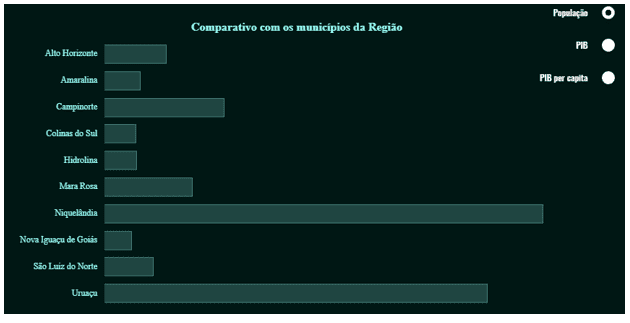

Segundo Caravelas (2022), a população de Niquelândia (GO) de 46,7 mil, é o município mais populoso da região, conforme gráfico 3 abaixo:

Gráfico 3: Comparativo da população dos municípios da região norte de Goiás.

Consta do sítio eletrônico da municipalidade (NIQUELÂNDIA, 2022), os seguintes dados sobre a população do município, com destaque para relação com o setor mineral:

Em 2003, a densidade populacional foi de 3,85 hab/km². Em 2003, a população urbana era 25892 e da população rural foi de 12010. A população cresceu em cerca de 4000 habitantes desde 1980. Entre 1991 e 2000 a taxa de crescimento geométrico foi -0,61.%. Houve uma diminuição de -2,41.% Entre 1991 e 1996, mas, em seguida, a população recuperou. A taxa de crescimento da população é fortemente influenciado pela indústria mineradora.

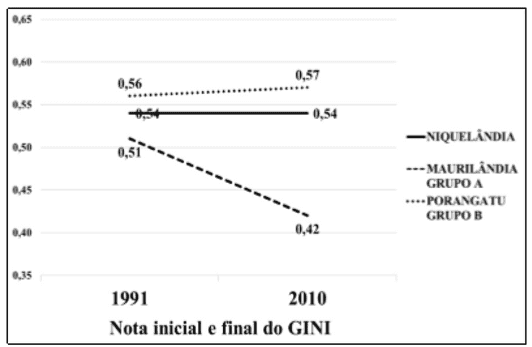

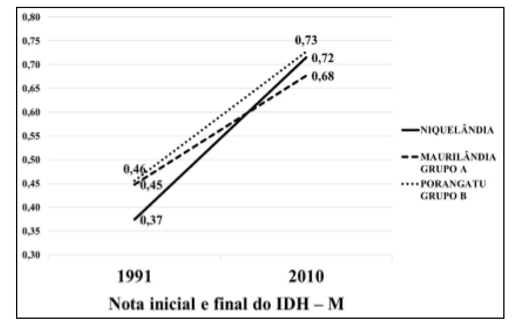

Apropriando-se das análises de Neves (2020, p. 118), quando se referiu a município minerador de Niquelândia em relação ao índice GINI, tendo como parâmetro dois município da não mineradores [Maurilândia e Porangatu], o município minerador de Niquelândia apresentou um índice intermediário entre os autos de 1991 a 2010, conforme figura 5[10] abaixo:

Figura 5: Pareamentos do município minerador de Niquelândia com os municípios não mineradores de Maurilândia e Porangatu.

Apoderando-se novamente das análises de Neves (2020, p. 118), utilizando os mesmos parâmetros, indica que o município goiano de Niquelândia entre os períodos de 1991 a 2010 um acréscimo de 0,35 pontos no IDH-M, não havendo diferenças significativas em relação aos demais municípios (0,27 e 0,23 pontos de acréscimos no IDH-M de Porangatu e Maurilândia, respectivamente). Vejamos a figura 6:

Figura 6: Pareamentos do município minerador de Niquelândia com os municípios não mineradores de Maurilândia e Porangatu.

Por fim, sem a reprodução do trabalho de Neves (2020, p. 119), quanto a diversos índices sociais, concluiu em relação ao município de Niquelândia que “a mineração não trouxe desenvolvimento local do município, não havendo impacto da mineração sobre o desenvolvimento local”.

3.3.3 ASPECTOS AMBIENTAL

Conforme já foi mencionado, o município de Niquelândia é o maior município do Estado de Goiás, sua área se compõe de montanhas e vales.

A exemplo da vegetação do território goiano, também é coberto predominantemente pelo tipo de vegetação escassa do cerrado, com árvores e arbustos de galhos tortuosos, cascas grossas, folhas cobertas por pelos e raízes muito profundas.

O bioma característico é o Cerrado, que é o segundo maior bioma do Brasil e da América do Sul e a área do município de Niquelândia, e coberto por esse bioma.

A área do município de Niquelândia tem abundância em água, é riquíssima em mananciais e córregos totalizando mais de 100, além de possuir rios de grande porte, tais como o rio Trairás e o rio Maranhão.

Possui também lagos artificiais sendo que o Lago de Serra da Mesa, formado pelo represamento do Rio Tocantins, é o quinto maior lago do Brasil em área alagada, 1.758km², e o primeiro em volume d’água, 54 bilhões de m³ (IMB, 2018).

Assim, esse meio ambiente exuberante acolhe uma biodiversidade que deve ser preservada e que pode sobre impactos pela atividade mineral, e que deverá ser objeto de estudos mais aprofundados em oportunidade subsequente.

3.4 COMPENSAÇÃO FINANCEIRA PELA EXPLORAÇÃO DOS RECURSOS MINERAIS (CFEM) 12

3.4.1 MARCO LEGAL

Os contornos jurídicos da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM) devem ser extraídos a partir da Constituição da República Federativa do Brasil, em especial do art. 20, IX, c/c § 1 º (BRASIL, 1988),

Em nível legal ou infraconstitucional, tem-se a edição da Lei n. 9.990 (BRASIL, 1989) e posteriormente da Lei n. 8.001 (BRASIL, 1990). Esta última norma foi alterada recentemente pela Medida Provisória n. 789 (BRASIL, 2017), convertida na Lei n. 13.540 (BRASIL, 2017).

Já em nível infralegal tem-se o Decreto n. 1 (BRASIL, 1991), Decreto n. 3.739 (BRASIL, 2001), e Decreto n. 9.407 (BRASIL, 2018).

Ainda, em destaque, dentre outras normas de natureza secundárias, encontra-se a Portaria n. 239 (BRASIL, 2018).

Perfunctoriamente, tem-se que “a CFEM é a compensação criada pela CF/88 com vistas a possibilitar um caixa financeiro específico para sanar as externalidades negativas advindas da exploração mineral” (MARTINS E TOMELIN, 2014, p. 17), porém não há um consenso quanto a sua natureza jurídica[11], o que impacta em seu conceito[12], conforme descrito por Souza Júnior (2019), que inclusive sistematizou a destinação e percentuais da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM) após a recente alteração do marco legal.

Enfim, o PNM-2030 (2011, p. 131) entende que a Compensação Financeira pela Exploração dos Recursos Minerais (CFEM) além de compensar financeiramente as regiões produtoras, deve se converter em fonte de financiamento para a sustentabilidade dessas regiões, tratando como estratégia de promover o desenvolvimento sustentável o “estímulo à transparência e divulgação para a sociedade da aplicação dos recursos oriundos da CFEM por parte da União, Estados e Munícipios.”, o que será objeto do desenvolvimento do presente projeto de pesquisa.

3.4.2 O QUANTITATIVO DE COMPENSAÇÃO FINANCEIRA PELA EXPLORAÇÃO DOS RECURSOS MINERAIS (CFEM) ARRECADADA NO MUNICÍPIO DE NIQUELÂNDIA NO PERÍODO DE 2018 A 2020 – POR EXPLORAÇÃO MINERAL E VALORES REPASSADOS PARA AFETAÇÃO NAS ESTRUTURAS

Antes de adentrar na arrecadação da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM) do município de Niquelândia, vale a pena destacar os valores nacionais e do Estado de Goiás. No Brasil entre os anos de 2018 a 2020 à título de Compensação Financeira pela Exploração dos Recursos Minerais (CFEM) foram arrecadados R$ 13.621.079.014,69 (Treze bilhões, seiscentos e vinte um milhões, setenta e nove mil e quatorze reais e sessenta e nove centavos), conforme Quadro 1 abaixo:

Quadro 1: Montante de CFEM/ano – Brasil

| 2018 | R$ 3.036.143.592,41 |

| 2019 | R$ 4.504.238.668,90 |

| 2020 | R$ 6.080.696.753,38 |

| TOTAL | R$ 13.621.079.014,69 |

Fonte: ANM (2022)

Já em Goiás, terceiro Estado em arrecadação de Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), nos três anos mencionados no Quadro 2, o montante da arrecadação foi de R$ 195.006.517,26, o que representou os percentuais de 3,3%, 2,39% e 2,19%[13], nos três anos em questão respectivamente (2018 a 2019)

Quadro 2: Montante de CFEM/ano – Goiás

| 2018 | R$ 60.515.579,10 |

| 2019 | R$ 62.676.318,44 |

| 2020 | R$ 71.814.619,72 |

| TOTAL | R$ 195.006.517,26 |

Fonte: ANM (2022)

Portanto, percebe-se que o Estado de Goiás, apesar de ostentar uma posição privilegiada no ranking, não tem uma participação expressiva. O mesmo ocorre com o município goiano de Niquelândia, quando comparado com os demais municípios goianos, conforme os Quadros 3 a 5 que retratam os oito maiores municípios arrecadadores de Compensação Financeira pela Exploração dos Recursos Minerais (CFEM) nos anos de 2018 a 2020. Vejamos os referidos quadros:

Quadro 3: Oito maiores municípios goianos arrecadadores de CFEM/ano 2018

| Alto Horizonte | 19.612.110,63 |

| Barro Alto | 8.797.291.67 |

| Ouvidor | 7.074.301,93 |

| Catalão | 6.209.420,30 |

| Crixás | 5.419.355,87 |

| Minaçu | 2.762.854,26 |

| Pilar de Goiás | 1.782.964,60 |

| Indiara | 1.547.776,96 |

Fonte: ANM (2022)

Quadro 4: Oito maiores municípios goianos arrecadadores de CFEM/ano 2019

| Alto Horizonte | 22.038.616,37 |

| Barro Alto | 9.366.647,53 |

| Ouvidor | 7.074.455,38 |

| Catalão | 6.599.513,39 |

| Crixás | 5.746.740,60 |

| Pilar de Goiás | 1.797.295,55 |

| Indiara | 1.523.171,87 |

| Minaçu | 1.071.104,39 |

Fonte: ANM (2022)

Quadro 5: Oito maiores municípios goianos arrecadadores de CFEM/ano 2020

| Alto Horizonte | 22.743.806,67 |

| Barro Alto | 10.344.822,25 |

| Crixás | 8.656.109,17 |

| Catalão | 7.362.281,34 |

| Ouvidor | 7.074.455,38 |

| Pilar de Goiás | 2.511.192,26 |

| Minaçu | 1.849.380,62 |

| Indiara | 1.746.459,72 |

Fonte: ANM (2022)

Percebe-se, portanto que os quantitativos de Compensação Financeira pela Exploração dos Recursos Minerais (CFEM) arrecadas são visivelmente diminutas em relação aos oito municípios que mais arrecadam Compensação Financeira dos Recursos Minerais (CFEM) no Estado nos anos de 2018 a 2020, conforme explicitado no Quadro 6:

Quadro 6: Montante de CFEM/ano – Niquelândia (GO)

| 2020 | R$ 82.746.47 |

| 2019 | R$ 154.034,93 |

| 2018 | R$ 114.536,16 |

| TOTAL | R$ 351.317,56 |

Fonte: ANM (2022)

Contudo, o valor referente à afetação das estruturadas, foi significativamente grande, no que Niquelândia foi o município goiano[14] que apresentou o maior valor apurado no período a partir de 12/06/2018 até 30/04/2020 referente às competências de 06/2018 a 03/2020 para o afetamento de estruturas, a saber, o montante de R$ 10.584.504,02 (Dez milhões, quinhentos e oitenta e quatro mil, quinhentos e quatro reais e dois centavos). Essa arrecadação decorre do art. 7º do Decreto n. 9.407 (BRASIL, 2018), referente ao inciso III, do art. 7º do referido Decreto:

Art. 7º A distribuição do percentual de treze por cento, a título de CFEM, para o Distrito Federal e os Municípios, na hipótese de serem afetados pela atividade de mineração quando a produção não ocorrer em seus territórios, se dará nas seguintes situações:

(…)

III – quando, em seus territórios, estiverem localizadas as pilhas de estéril, as barragens de rejeitos, as instalações de beneficiamento de substâncias minerais e as demais instalações referidas no plano de aproveitamento econômico.

Já a arrecadação do período de 2018/2020, com fulcro no inciso I, do art. 2º do Decreto n. 9.407[15] (BRASIL, 2018) para o município goiano de Niquelândia foi insignificante, num montante de R$ 710,61[16] (setecentos e dez reais e sessenta e um centavos).

4. INSTRUMENTOS POSSÍVEIS PARA MELHOR APLICAÇÃO DOS RECURSOS DECORRENTES DO REPASSE DA CFEM PARA AFETAÇÃO DAS ESTRUTURAS

Nesta seção será apreciada os possíveis instrumentos para proporcionar a melhor aplicação dos recursos decorrentes de repasse da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), para afetação das estruturas.

Conforme foi demonstrado, o valor de repassa referente a competência do período de 2018 a 2020 foi um valor destacado, no que a municipalidade poderia contar com uma série de instrumentos para realizar a otimização de sua aplicação, o que será objeto de estudos posteriores.

Assim, neste contexto, será analisada a possibilidade de vinculação de recursos orçamentários e vedação de criação de fundos; utilização comedida de decreto de contingenciamento diante das leis orçamentárias e impossibilidade de utilização diante de receitas vinculadas; à atividade de planejamento intersetorial (integração horizontal) e de longo, médio e curto prazo; a formatação de políticas públicas intersetoriais; bem como a formação de uma burocracia especializada para a realização do direito fundamental à boa administração (racionalidade burocrática x irracionalidade política).

4.1 VINCULAÇÃO DE RECURSOS ORÇAMENTÁRIOS E VEDAÇÃO DE CRIAÇÃO DE FUNDOS

Em estudo recente, dentre outras conclusões (SOUZA JÚNIOR, 2019, p. 90) asseverei que:

Assim, a criação de fundos específicos para receber todos os recursos recebidos à título de CFEM e sua utilização vinculada às suas finalidade afastará o atual estágio de absoluta discricionariedade no gasto das referidas verbas – resquícios do patrimonialismo – para a realização do direito fundamental à boa administração.

E mais adiante, referindo-se a utilização das leis orçamentárias como instrumento de planejamento, a criação de fundos específicos para recebimento de todos os recursos recebidos pela entidade federativa a título de Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), com a aplicação vinculada às razões de sua instituição, seria “assegurada a aplicação dos recursos na finalidade para qual foi criado, no que cada entes públicos teria condições de imprimir maior eficiência e um ganho exponencial no grau de transparência (…)” (SOUZA JÚNIOR, 2019, p. 91).

Contudo, a realidade normativa atual é diversa, porquanto a Emenda Constitucional n. 109 (BRASIL, 2021), acrescentou o inciso XIV, ao art. 167, proibindo a criação de fundos, quando seus objetivos puderem ser alcançados pela técnica de vinculação de receitas ou mediante execução direta por programação orçamentária e financeira de órgão ou entidade integrante da administração pública em sentido formal[17], tudo nos seguintes termos:

Art. 167. São vedados:

(…)

XIV – a criação de fundo público, quando seus objetivos puderem ser alcançados mediante a vinculação de receitas orçamentárias específicas ou mediante a execução direta por programação orçamentária e financeira de órgão ou entidade da administração pública.

A técnica da vinculação de receita orçamentária busca evitar o administrador público diante das necessidades ilimitadas e dos recursos públicos disponíveis mais acanhados, não passe a realizar “escolhas trágicas[18]”, é o que acontece com a saúde e educação, que tem percentuais das receitas vinculadas na sua aplicação.

Assim, tem-se que superar a disposição do art. 8º, § 1º da Lei n. 7.990 (BRASIL, 1989), para não só existir vedação na aplicação dos recursos da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), mas uma aplicação vinculada a lei e ao motivo justificador de sua instituição, para que não ocorra o que advertiu Mendes (2021, p. 160)[19] ao concluir que:

Não obstante, constatou-se que o legislador infraconstitucional não estabeleceu uma vinculação das rendas advindas da CFEM para com os impactos da atividade, de maneira que essas rendas frequentemente são utilizadas para outros objetivos que não a garantia do futuro socioeconômico da área após a retirada do empreendimento mineiro, fator que dificulta o alcance da sustentabilidade na mineração.

A vinculação de receita não é garantia que o problema será solucionado e as necessidades satisfeitas, e acaba sendo uma espécie de argumentação supostamente irresistível que tudo que era possível foi feito, pois atendeu o comando legal e destinou a receita orçamentária ao fim pré-definido, no caso da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), para debelar as externalidades negativas, tanto no aspecto econômico, social e ambiental.

Perceba que o administrador público não pode utilizar esse argumento como “escudo” para a não solução do problema, mas hoje a vedação constitucional recente, nos obriga a abandonar a ideia de criação de fundos específicos, para a utilização da técnica de vinculação de receita. Brito (2021, p. 231), ao seu modo, reforça essa ideia quando afirma que:

(…) a reparação de danos da mineração não é realizada – ou sequer antecipada – através do pagamento da CFEM, que em verdade, tem como objetivo compensar financeiramente os entes federativos que tenham, em seu território, jazidas que são objeto de concessão ou que, pelo menos de alguma forma, sejam afetados pela atividade.

Retomando a questão dos instrumentos, somente outra Emenda Constitucional à Constituição da República Federativa do Brasil (CRFB) poderá flexibilizar esse regime, não restando alternativa para estados e municípios a criação de fundo para este fim.

4.1.2 UTILIZAÇÃO COMEDIDA DE DECRETO DE CONTINGENCIAMENTO DIANTE DAS LEIS ORÇAMENTÁRIAS E IMPOSSIBILIDADE DE UTILIZAÇÃO DIANTE DE RECEITAS VINCULADAS

Algo que torna o direito financeiro e orçamentário brasileiro algo “precioso” de ser estudado é a inquietação dos estudiosos ao perceber que o decreto de contingenciamento tem maior peso que as leis orçamentárias que forma votadas e aprovadas no parlamento e após promulgada pelo respectivo chefe do poder executivo, inclusive com possibilidade de derrubadas de veto.

A despeito da questionável legalidade do decreto que contraria frontalmente as leis orçamentárias, tem-se que isso é uma realidade e que se perpetua por ausência de participação e controle social, bem como da fragilidade das instituições de controle externo.

Assim, a vinculação de receitas orçamentárias resultadas da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), notadamente os repasses decorrentes de recursos para afetação em suas estruturas, deve conviver com a utilização comedida com os decretos de contingenciamento.

Certo que esses decretos de anulação total ou parcial de dotações, conjuntamente com outras circunstâncias, tais como enumera Leite (2021, p. 187-190), tais como superávit financeiro, excesso de arrecadação, operações de crédito, reservas de contingência, recursos sem despesas correspondentes, são fontes autorizadoras para a abertura de créditos adicionais (créditos suplementares, especiais e extraordinários). Contudo, o decreto de contingenciamento deverá ser utilizado de forma comedida diante das leis orçamentárias, diante de seu caráter impositivo (e não mais autorizativo), e deve ser evitada diante das receitas vinculadas, seja pela afronta direta e imediata as leis orçamentárias (PPA, LDO e LOA), seja pela afronta a norma legal que estipula genericamente a vinculação.

4.1.3 ATIVIDADE DE PLANEJAMENTO INTERSETORIAL (INTEGRAÇÃO HORIZONTAL) E DE LONGO, MÉDIO E CURTO PRAZO

A atividade de planejamento intersetorial, demanda a integração horizontal, ou seja, entre as diversas pastas que eventual assunto tenha incidência.

Assim, a questão minerária, no âmbito federal tem vastas intersecções interseções entre os vários Ministérios, com o destaque com o Ministério de Minas e Energia. Todavia, não se pode deixar de destacar as relações com o Ministério da Economia; Ministério do Meio Ambiente; Ministério das Relações Exteriores; Ministério da Infraestrutura; Ministério do Trabalho e Previdências; Ministério de Ciência Tecnologia e Inovação; Ministério do Desenvolvimento Regional, bem como a outros órgãos e entidades federais, em que se destacam a Agência Nacional de Mineração (ANM) e o Serviço Geológico do Brasil (CPRM).

A integração horizontal demanda maior esforço, posto que deve harmonizar interesses dos mais variados setores. Daí a necessidade de uma burocracia experiente e capacitada, para imprimir racionalidade no planejamento que leve em conta as nuances de cada mineral a ser explorado, suas especificidades, mercado, realizando uma análise de cenários a longo, médio e curto prazo.

Esse é o desafio! Trazer racionalidade ao processo de irracionalidade política, delineado planejamento de Estado e de Nação, e não apenas de governo.

Diante da finitude dos recursos minerais, diante da necessidade de conceder máxima eficiência na sua exploração inclusive com a criação de valor agregado, um planejamento sério chegaria à conclusão que, pelo menos a longo prazo, o país deveria deixar de ser um simples exportador de commodities minerais, para ser um exportador de produtos industrializados com alto valor agregado.

Daí as lições de Poveda (2007, p. 10) quando assevera que:

O planejamento e controle operacional em mineração são fundamentais para o pleno exercício da atividade da indústria mineral, o desenvolvimento sustentável deste setor depende o bom senso, da boa administração e do respeito aos princípios fundamentais que norteiam o direito minerário. Em contrapartida como o bem mineral existente em uma determinada jazida não é infinito, tampouco renovável, desde o início das atividades extrativas, é possível planejar a vida útil do empreendimento minerário, sendo o único seguimento que pode prever o seu fechamento e a sua desativação em razão da exaustão do bem mineral ou sua possível inviabilidade quer sob aspecto técnico ou econômico.

Com o incremento da arrecadação dos valores Compensação Financeira pela Exploração dos Recursos Minerais (CFEM) deve buscar alternativas para o arranjo produtivo local e regional, além de buscar com a iniciativa privada alternativas de negócio para dar sustentáculo à toda cadeia produtiva criada em função da atividade minerário, ou criar ambiente empresarial propicio para instalação de novos empreendimentos ou alteração das finalidades institucionais dos já existentes, para não haver solução de continuidade do desenvolvimento local, mantendo os índices econômicos como a renda per capta (SOUZA JÚNIOR, 2019, p. 87), além de alavancar os índices sociais e melhorar os indicadores ambientais.

4.1.4 POLÍTICAS PÚBLICAS INTERSETORIAIS

O planejamento intersetorial redundaria em políticas públicas intersetoriais, com participação de todos os setores sociais, especialmente a academia, para encontrar novas soluções para velhos problemas.

E, para além do diálogo exógeno (Estado x sociedade), deve haver um diálogo endógeno eficaz, porquanto uma boa administração pública perpassa por uma integração vertical e horizontal entre os diversos setores do governo, para análise dos interesses da sociedade de maneira holística. Mas, não basta o simples ouvir, deve existir uma “resposta dialógica da administração”. E neste sentido Valle (2011, p. 145) afirma:

Esse é um destaque que se impõe fazer, à vista da reiterada insistência do poder estatal de transfigurar os mecanismos de participação existentes, assumindo uma posição passiva, de mero receptor das eventuais observações, sem qualquer compromisso para com a sua incorporação no processo de formulação da decisão.

Assim, considerar os anseios da sociedade civil, no âmbito da formatação das políticas públicas, bem como no âmbito da gestação da decisão administrativa, aproximando o cidadão do centro do poder, acaba por realizar o direito fundamental à boa administração.

4.1.5 FORMAÇÃO DE UMA BUROCRACIA ESPECIALIZADA PARA A REALIZAÇÃO DO DIREITO FUNDAMENTAL À BOA ADMINISTRAÇÃO (RACIONALIDADE BUROCRÁTICA X IRRACIONALIDADE POLÍTICA)

A formação de uma burocracia especializada é fator de fundamental importância para que haja um processo profícuo de planejamento e de formatação de políticas públicas. É que um corpo técnico altamente profissionalizado tem condições impor uma racionalidade aos processos, afastado a natural irracionalidade do processo político, dentro da sua legítima conformação, tanto que Cardoso Júnior e Santos (2018, p. 347) afirmam que:

é preciso avançar no debate que busca compatibilizar planejamento com democracia na contemporaneidade. (….) nota-se um esforço teórico e histórico em demonstrar que democracia e planejamento, como métodos de governo, são não apenas uma combinação possível como necessária aos desafios de legitimidade e de efetividade do desenvolvimento na maior parte dos lugares. Mas permanece em aberto, todavia, a lacuna de como construir um consenso político que envolva governantes, dirigentes e a própria sociedade acerca dessa viabilidade histórica.

E é justamente um bom processo seletivo, a partir de concursos públicos para provimento de cargos efetivos, em detrimento dos cargos em comissão de livre nomeação e exoneração, bem como com a capacitação contínua é que se alcançará a profissionalização da burocracia e criará condições propícias para um bom processo de planejamento e de formatação de políticas públicas, a despeito de Mannheim (1974, p. 136) asseverar um aspecto negativo do funcionalismo público, a saber, o tolhimento da capacidade inventiva, quando afirma:

Deveria ser possível preparar e selecionar funcionários sem privá-los de iniciativa e de capacidade inventiva, uma vez investidos da segurança de seu cargo. O funcionalismo público que não prepara sua própria intelligentsia se derrota a si mesmo no longo prazo.

A gestão otimizada de tais recursos públicos escassos, e voltados para dar concretude aos motivos determinantes da criação Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), passa pela aplicação gerencial dos referidos recursos, com a realização de direitos fundamentais de cunho econômico, social e ambiental, tudo visando a realização do direito igualmente fundamental à boa administração.

Daí Souza Júnior (2019, p. 90):

A CFEM como uma ferramenta para alcançar a sustentabilidade na mineração, deve ter seus contornos bem definidos juridicamente, apreciando as questões para além das discussões sobre natureza jurídica, mas sim para permitir uma harmonização da questão minerária, com relação às questões ambientais, sociais e econômicas que surge a partir da opção de se explorar um recurso minerário.

Daí a importância do planejamento, que esteja envolvido com questões éticas, para além das questões econômicas, para preservar o meio ambiente, resguardar a mão de obra empregada na atividade minerária após a exaustão do recurso ou paralisação das atividades, bem como possibilitar a realização de outros investimentos econômicos alternativos à atividade minerária, que permitam a sustentabilidade econômica da comunidade atingida pela atividade da mineração.

No contexto da administração pública gerencial, não há espaço para amadorismo e o poder público deve profissionalizar sua burocracia, fortalecer suas estruturas de planejamento e de formatação das políticas públicas, de forma a haver intensa debate e interação com a iniciativa privada e com a academia, a fim de encontrar soluções para os novos problemas, permitindo um desenvolvimento local e regional diferenciado.

5. CONCLUSÃO

A atividade minerária é uma atividade estratégica para o Estado brasileiro, mas ao mesmo tempo causa de forma impactos econômicos, sociais e ambientais.

Diante dessa situação implacável, o legislador criou Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), com o objetivo de minimizar as externalidades negativas da atividade minerária. Contudo, o modelo necessitou de aperfeiçoamentos, tanto que foram criadas determinantes para a distribuição da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), inclusive, de valores que estavam represados e apurados no período a partir de 12/06/2018 até 30/04/2020 referente às competências de 06/2018 a 03/2020 para o afetamento de estruturas.

Neste contexto, o município goiano de Niquelândia foi contemplado com o maior valor entre os municípios do Estado para afetamento de estruturas, no montante de R$ 10.584.504,02 (Dez milhões, quinhentos e oitenta e quatro mil, quinhentos e quatro reais e dois centavos), sob o fundamento jurídico no inciso III do art. 7º do Decreto n. 9.407 (BRASIL, 2018).

Com efeito, o presente artigo utilizando-se do método dialético – que possibilita às bases para interpretar o sentido dinâmico e totalizante da realidade social e -, buscou justamente demonstrar, a necessidade de utilização de instrumentos adequados para proporcionar a melhor aplicação dos recursos decorrentes de repasse da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), para afetação das estruturas.

Frisa-se que a formatação das políticas públicas intersetoriais e uma atividade profícua de planejamento, devem levar em conta um diagnóstico sério que identifique todas as áreas impactadas, contabilize todos os seus custos, e eleja de forma participativa as prioridades de atendimento, notadamente em vista da insuficiência de recursos públicos para fazer face as infindáveis necessidades públicas.

Para se realizar o direito fundamental à boa administração, a partir da implantação de um desenvolvimento verdadeiramente sustentável, deverá as entidades estatais estarem preparadas para assegurar a aplicação dos recursos advindos da Compensação Financeira pela Exploração dos Recursos Minerais (CFEM), segundo a finalidade para qual foi criada a exação, sem o que não se justifica a manutenção, tudo com o objeto de posicionar a mineração no contexto da quarta revolução industrial.

REFERÊNCIAS

ADRI, R. P. O planejamento da atividade econômica como dever do Estado. Editora Fórum. Belo Horizonte, 2010.

ALEXANDRE, R. DEUS, J. Direito administrativo. 4ª edição revista, atualizada e ampliada. Editora Método. Rio de Janeiro: Forense; São Paulo, 2018.

BARDACH, E.. A Practical Guide for Policy Analysis: The Eightfold Path to More Effective Problem Solving. 4 (forth) edition. Paperback SAGE Publications, Los Angeles, London, Nova Delhi, Singapure, Washington DC, 2011.

BARRETO, C. G.; CEZAR, K. G.. Cenoura, chicote ou sermão? Mecanismos de implementação de políticas públicas em unidades de conservação. Revistas Raízes, v. 32, n. 1 jan-jun 2012, p. 110-122.

BOBBIO, N.. Da estrutura à função: novos estudos da teoria de direito. Editora Manole, Barueri, 2007.

BRASIL. Constituição da República Federativa do Brasil, promulgada em 05 de outubro de 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03 /constituicao/constituicao.htm> Acesso em: 26/03/2022.

___________. Decreto-Lei n. 200, de 25 de fevereiro de 1967. Dispõe sobre a organização da Administração Federal, estabelece diretrizes para a Reforma Administrativa e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/decreto-lei/del0200.htm> Acesso em: 26/03/2022.

___________. Decreto n. 1, de 11 de janeiro de 1991. Regulamenta o pagamento da compensação financeira instituída pela Lei nº 7.990, de 28 de dezembro de 1989, e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/decreto/1990-1994/d0001.htm > Acesso em: 26/03/2022.

___________. Decreto n. 3.739, de 31 de janeiro de 2001. Dispõe sobre o cálculo da tarifa atualizada de referência para compensação financeira pela utilização de recursos hídricos, de que trata a Lei no 7.990, de 28 de dezembro de 1989, e da contribuição de reservatórios de montante para a geração de energia hidrelétrica, de que trata a Lei no 8.001, de 13 de março de 1990, e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/decreto/2001/d3739.htm> Acesso em: 26/03/2022.

___________. Decreto n. 10.411, de 30 de junho de 2020. Regulamenta a análise de impacto regulatório, de que tratam o art. 5º da Lei nº 13.874, de 20 de setembro de 2019, e o art. 6º da Lei nº 13.848, de 25 de junho de 2019.Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2020/decreto/d10411.htm>

Acesso em: 26/03/2022.

___________. Decreto n. 2.413, de 4 de dezembro de 1997. Dispõe sobre as atribuições da Comissão Nacional de Energia Nuclear nas atividades de industrialização, importação e exportação de minerais e minérios de lítio e seus derivados. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto/D2413.htm> Acesso em: 26/03/2022.

___________. Decreto 9.407, de 12 de julho de 2018. Regulamenta o disposto no inciso VII do § 2º e no § 5º do art. 2º da Lei nº 8.001, de 13 de março de 1990. Disponível em: < http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2018/decreto/D9407.htm > Acesso em: 26/03/2022.

___________. Portaria 239, de 23 de março de 2018 Dispõe sobre o § 10 do art. 2º da Lei nº 8.001, de 13 de março de 1990, e sobre o Decreto nº 9.252, de 28 de dezembro de 2017. Disponível em: < https://www.in.gov.br/materia/-/asset_publisher/Kujrw 0TZC2Mb/content/id/7896031/Imprns_Nacional > Acesso em: 26/03/2022.

___________.Emenda Constitucional n. 109, de 15 de março de 2021. Altera os arts. 29-A, 37, 49, 84, 163, 165, 167, 168 e 169 da Constituição Federal e os arts. 101 e 109 do Ato das Disposições Constitucionais Transitórias; acrescenta à Constituição Federal os arts. 164-A, 167- A, 167-B, 167-C, 167-D, 167-E, 167-F e 167-G; revoga dispositivos do Ato das Disposições Constitucionais Transitórias e institui regras transitórias sobre redução de benefícios tributários; desvincula parcialmente o superávit financeiro de fundos públicos; e suspende condicionalidades para realização de despesas com concessão de auxílio emergencial residual para enfrentar as consequências sociais e econômicas da pandemia da Covid-19. Disponível em: < http://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc109.htm >. Acesso em: 26/03/2022.

___________. Lei n. 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis /l5172compilado.htm > Acesso em: 26/03/2022.

___________. Lei n. 7.990, de 28 de dezembro de 1989. Institui, para os Estados, Distrito Federal e Municípios, compensação financeira pelo resultado da exploração de petróleo ou gás natural, de recursos hídricos para fins de geração de energia elétrica, de recursos minerais em seus respectivos territórios, plataformas continental, mar territorial ou zona econômica exclusiva, e dá outras providências. (Art. 21, XIX da CF). Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/l7990.htm> Acesso em: 26/03/2022.

___________. Lei n. 8.001, de 13 de março de 1990. Define os percentuais da distribuição da compensação financeira de que trata a Lei nº 7.990, de 28 de dezembro de 1989, e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/l8001.htm> Acesso em: 26/03/2022.

___________. Lei n. 13.540, de 18 de dezembro de 2017. Altera as Leis nos 7.990, de 28 de dezembro de 1989, e 8.001, de 13 de março de 1990, para dispor sobre a Compensação Financeira pela Exploração de Recursos Minerais (CFEM). Disponível em: < http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/lei/L13540.htm> Acesso em: 26/03/2022.

___________. Lei n. 13.848, de 25 de junho de 2019. Dispõe sobre a gestão, a organização, o processo decisório e o controle social das agências reguladoras, altera a Lei nº 9.427, de 26 de dezembro de 1996, a Lei nº 9.472, de 16 de julho de 1997, a Lei nº 9.478, de 6 de agosto de 1997, a Lei nº 9.782, de 26 de janeiro de 1999, a Lei nº 9.961, de 28 de janeiro de 2000, a Lei nº 9.984, de 17 de julho de 2000, a Lei nº 9.986, de 18 de julho de 2000, a Lei nº 10.233, de 5 de junho de 2001, a Medida Provisória nº 2.228-1, de 6 de setembro de 2001, a Lei nº 11.182, de 27 de setembro de 2005, e a Lei nº 10.180, de 6 de fevereiro de 2001. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2019/lei/l13848.htm >Acesso em: 26/03/2022.

___________. Lei n. 13.874, de 20 de setembro de 2019. Institui a Declaração de Direitos de Liberdade Econômica; estabelece garantias de livre mercado; altera as Leis nos 10.406, de 10 de janeiro de 2002 (Código Civil), 6.404, de 15 de dezembro de 1976, 11.598, de 3 de dezembro de 2007, 12.682, de 9 de julho de 2012, 6.015, de 31 de dezembro de 1973, 10.522, de 19 de julho de 2002, 8.934, de 18 de novembro 1994, o Decreto-Lei nº 9.760, de 5 de setembro de 1946 e a Consolidação das Leis do Trabalho, aprovada pelo Decreto-Lei nº 5.452, de 1º de maio de 1943; revoga a Lei Delegada nº 4, de 26 de setembro de 1962, a Lei nº 11.887, de 24 de dezembro de 2008, e dispositivos do Decreto-Lei nº 73, de 21 de novembro de 1966; e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2019/lei/L13874.htm>Acesso em: 26/03/2022.

___________. Lei Complementar n. 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm> Acesso em: 26/03/2022.

___________. Medida Provisória n. 789, de 25 de julho de 2017. Altera a Lei no 7.990, de 28 de dezembro de 1989, e a Lei no 8.001, de 13 de março de 1990, para dispor sobre a Compensação Financeira pela Exploração de Recursos Minerais. Disponível em: < http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/mpv/mpv789.htm > Acesso em: 26/03/2022.

___________. Medida Provisória n. 881, de 2019. Institui a Declaração de Direitos de Liberdade Econômica, estabelece garantias de livre mercado, análise de impacto regulatório, e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2019/Mpv/mpv881.htm> Acesso em: 26/03/2022.

BRITO, L. A. M.. Direito ambiental minerário: regime jurídico dos impactos e danos ambientais na mineração. Editora Fórum. Belo Horizonte, 2021.

CARAVELAS: dados e estatísticas (2022). Niquelândia (GO). Disponível em :< https://www.caravela.info/regional/niquel%C3%A2ndia—go#:~:text=O%20PIB%20da%20cidade%20%C3%A9,agropecu%C3%A1ria%20(18%2C7%25). > Acesso em : 26/03/2021.

CARDOSO JÚNIOR, J. C.. SANTOS, E. A. V. Planejamento governamental e aparato burocrático no governo federal brasileiro: disjuntivas críticas e baixo desempenho institucional – questões para uma agenda de pesquisa e intervenção. In Burocracia e políticas públicas no Brasil: interseções analíticas – organizadores: Roberto Pires, Gabriela Lotta, Vanessa Elias de Oliveira. – Brasília : Ipea : Enap, 2018, p. 327-353

CASTRO JÚNIOR, P. SILVA, T. M. Compensação Financeira pela Exploração Mineral (CFEM). Editora D’Placido. Belo Horizonte, 2018.

DENARI, C. Direito ambiental econômico. 3ª edição. Editora Saraiva. São Paulo, 2008, p. 96-97.

DI PIETRO, M. S. Z. Direito administrativo. 14ª Edição. Editora Atlas, São Paulo: 2002.

ESTADO DE GOIÁS. Instituto Mauro Borges (IMB). Goiás visão geral: overview. Goiânia: IMB, 2018. Disponível em: <

https://www.imb.go.gov.br/files/docs/publicacoes/goias-visao-geral/goias-visao-geral.pdf> Acesso em: 26/03/2022.

ETZKOWITZ, H.. Hélice tríplice: universidade-indústria-governo: inovação em momento. Porto Alegre: EDIPUCRS, 2013.

FREITAS, J. Direito fundamental à boa administração pública. 3ª edição. Editora Malheiros, São Paulo, 2014.

JONAS, H. O princípio responsabilidade: ensaio de uma ética para a civilização tecnológica. Trad. Marijane Lisboa, Luiz Barros Montez. Editora Contraponto PUC-Rio. Rio de Janeiro, 2006.

LEITE, H.. Manual de direito financeiro. 10ª edição revista, atualizada e ampliada. Editora Juspodvm. Salvador, 2021.

LUCAS, R. C.. Compensação Financeira pela Exploração Mineral (CFEM): natureza jurídica e destinação. Arraes Editores. Belo Horizonte, 2015.

MANNHEIM, K. Liberdade, poder e planificação democrática. Editora Mestre Jou. São Paulo, 1972.

___________. Sociologia da cultura. Editora Perspectiva. São Paulo, 1974. p. 136

MARTINS, J. A. A.. TOMELIN, G. A.. Regime jurídico da Compensação Financeira sobre Exploração Mineral (CFEM). Editora Fórum. Belo Horizonte, 2014.