ARTIGO ORIGINAL

RODRIGUES, Karina Carvalho [1], OLIVEIRA, Eliezer Carneiro [2], MELILLO, Pedro Henrique [3], ALMEIDA, Raulisson Duarte [4], RODRIGUES, Paulo Roberto [5]

RODRIGUES, Karina Carvalho. Et al. Logística e gestão do transporte: a influência do transporte no custo logístico de uma indústria de rações. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 10, Vol. 09, pp. 82-106 Outubro de 2018. ISSN:2448-0959

RESUMO

Este trabalho teve por objetivo verificar a influência da função transporte como um dos elementos constituintes do custo logístico de uma Indústria de Rações situada em um município localizado na região do Alto São Francisco de Minas Gerais, no primeiro semestre de 2017. Para tanto, a base metodológica utilizada foi de abordagem qualitativa, mediante pesquisa exploratória e descritiva, específica a um estudo de caso, em que foi realizada uma entrevista com o gerente de logística e com o gestor geral da empresa e feita uma análise documental. A partir dos dados tratados e analisados, chegou-se aos resultados: a etapa de distribuição física da empresa se caracteriza pelo uso do modal rodoviário. A empresa utiliza a combinação de frota própria e terceirizada; os principais custos envolvidos em relação ao transporte são: manutenção, pneus, combustível, mão de obra, seguro, rastreamento, encargos e também fatores macroeconômicos, como infraestrutura da malha logística e preço do diesel. Em relação à composição do Custo Logístico Total identificado, o transporte representa 73,49% do total, o estoque representa 17,35%, a armazenagem 6,87% e o processamento de pedido representa 2,29%; e pôde-se perceber que a empresa possui planilhas de controle dos custos, porém os dados não são obtidos em tempo real e não são feitas análises destes custos. Conclui-se, portanto, ser o custo de transporte o principal custo logístico da empresa e este custo influencia no preço final do produto.

Palavra-chave: Logística, Custos Logísticos, Indústria de alimentação animal.

INTRODUÇÃO

O aumento da competitividade no mercado proporciona às empresas necessidade de atender a demanda dos consumidores, tanto em relação à qualidade do produto oferecido quanto ao serviço de transporte prestado. Para isso é necessário que haja confiabilidade na entrega, o que exige que as empresas tenham um setor logístico de transporte robusto.

Assim, a escolha do cliente é influenciada pelos vários níveis de serviços logísticos oferecidos e pode ser um elemento promocional tão relevante quanto as propagandas, descontos no preço de produtos e vendas personalizadas. Maior disponibilidade de estoque, processamento de pedidos mais rápido e transporte especial, afetam os clientes e também as vendas. Quando o serviço é ruim, as vendas caem, a menos que sejam balanceadas por contra medidas em qualidade, preço ou promoção (BALLOU, 2012).

O transporte é considerado um elemento muito importante para a economia e um dos mais relevantes no custo logístico das empresas. É também um sistema que impacta no desenvolvimento de uma nação. Normalmente em nações menos desenvolvidas, a produção e o consumo ocorrem no mesmo lugar, não dando chance para o transporte participar da transação. Porém, quando o transporte tem preço competitivo, há a possibilidade de disponibilização dos produtos para outras localidades com chance de desenvolvimento (POZO, 2010).

Segundo Martins e Alt (2012), uma questão crítica de um negócio é a distribuição física, pois dela depende parte importante da qualidade percebida pelo cliente, ou seja, o que ele sente ao comparar sua satisfação com suas expectativas.

Pianegonda (2016) afirma que, o elevado custo logístico no Brasil leva a perda de competitividade no mercado internacional, e também faz com que os consumidores paguem mais caro pelos produtos, pois as indústrias têm que passar esses custos para o consumidor final.

Neste sentido, este artigo aborda o tema Logística e Gestão de Transporte e tem como objetivo verificar a influência da função transporte como um dos elementos constituintes do custo logístico de uma Indústria de Rações situada em um município localizado na região do Alto São Francisco de Minas Gerais, no primeiro semestre de 2017.

Para tanto, procurou-se encontrar resposta para a seguinte questão de investigação: Qual a influência da função transporte no custo logístico de uma Indústria de Rações?

O transporte pode ser muito importante no dia a dia da empresa e pode também ser seu diferencial competitivo diante da exigência do mercado, visto que os clientes buscam cada vez mais empresas que atendam suas necessidades de forma rápida e menos onerosa possível. Para isso é importante que a empresa tenha conhecimento acerca dos seus custos logísticos e busque minimizá-los.

Assim, este trabalho é importante, pois aborda conceitos de custos logísticos e a partir dos resultados obtidos, traz sugestões para que as empresas possam trabalhar de forma estratégica os custos e possivelmente obter maior lucratividade.

Com base nisto, este estudo teve como objetivos específicos: caracterizar a etapa de distribuição física no processo logístico da empresa; levantar o percentual dos componentes dos custos logísticos existentes com relação ao custo logístico total; verificar quais custos são inerentes à função transporte e também averiguar como a empresa os controla.

Para tanto, este artigo está estruturado em quatro partes: Na primeira parte, tem-se a introdução. Na segunda parte, o desenvolvimento que é composto pelo referencial teórico, a metodologia e os resultados e discussão. Na terceira parte, tem-se a conclusão, onde é apresentada a resposta para a questão problema, e por fim as referências bibliográficas, listando a autoria de todo o conteúdo já publicado que foi utilizado como base para realização deste estudo.

DESENVOLVIMENTO

O conteúdo do capítulo é constituído por três partes, que são: a revisão teórica acerca do tema proposto no trabalho, abordando aspectos gerais referentes à logística, transporte e custos logísticos. Logo após, descreve-se os procedimentos metodológicos utilizados, finalizando com a apresentação dos resultados e a respectiva discussão.

A seção inaugural, como citado, trata-se da logística.

1. LOGÍSTICA

Segundo Duarte (2016, p. 65), logística é a “ciência que estuda a ordem do dinheiro dento da cadeia de abastecimento (Supply Chain), a fim de garantir o melhor custo-benefício operacional, com qualidade, pontualidade, assertividade, acuracidade, controle e segurança”.

A logística se originou durante a Segunda Guerra Mundial, quando estava relacionada à coordenação de tropas e movimentação de armamentos e munições para os locais necessários. Adaptada ao mundo dos negócios refere-se à movimentação e coordenação de produtos. Tal conceito foi estendido de modo a incluir uma parte maior do fluxo total de materiais e informações, e também, compras, armazenagem, controle de estoque e sua distribuição através dos canais de marketing (SLACK et al., 2010).

Gomes e Ribeiro (2011, p. 81) definem que logística consiste em “gerenciar estrategicamente a aquisição, a movimentação e o armazenamento de materiais, peças e produtos acabados”. Essa movimentação se dá por meio da organização e dos seus canais de marketing, de modo a poder maximizar as lucratividades presentes e futuras com o atendimento dos pedidos a baixo custo.

Para Rosa (2011), a logística agrega valor ao produto. O valor gerado pela logística pode ser expresso de duas formas: tempo e lugar. Os produtos possuem valor para o cliente quando (tempo) e onde (lugar) ele necessita do produto. Para deslocar o produto da indústria até o cliente, a logística se utiliza de diversos modais de transportes para agregar o valor lugar. Para atender ao prazo contratado pelo cliente, a logística se vale de estoques bem distribuídos na sua região de atuação a fim de melhorar o processo de entrega. Assim, a manutenção de estoques responde pelo valor tempo.

Segundo Dornier et al. (2012), a operação logística se tornou um facilitador crítico para a integração das estratégias globais desenvolvidas pelas empresas. Ao integrar a logística ao processo decisório, as empresas podem obter uma vantagem competitiva por meio da racionalização dos recursos necessários para realizarem esta tarefa. O marketing capta as necessidades dos clientes, mas a logística é a responsável por entregar ao cliente final.

Na próxima seção será abordado o transporte, uma das atividades da distribuição física da logística.

1.1 TRANSPORTE

Segundo Chopra e Meindl (2016), o transporte refere-se à movimentação de produto de um local para outro. É um fator muito importante na cadeia de suprimentos, pois alguns produtos não são produzidos e consumidos no mesmo local e é também um componente significativo dos custos incorridos pela maioria das cadeias produtivas.

Gomes e Ribeiro (2011) afirmam que para organizar um sistema de transporte é preciso ter uma visão sistêmica que envolva planejamento, e para isso deve-se considerar os parâmetros de cargas que são: peso, volume, dimensões, fragilidade de carga e ciclo do produto. Tais parâmetros são caracterizados no Quadro 1.

Quadro 1 – Parâmetros de Carga.

| PARÂMETROS | EXPLICAÇÃO |

| Peso | Dependendo da ordem e grandeza da unidade de carga haverá demanda de determinados equipamentos para as operações de carga e descarga. A distribuição do peso da carga pelos eixos e ao longo da carroceria do veículo deve ocorrer de acordo com sua capacidade. |

| Volume | Cargas de baixa densidade (leves) apresentam o problema de se aproveitar o máximo o espaço útil do veículo. No caso de caminhões abertos há arranjos no limite da altura, e os veículos de carrocerias fechadas possuem extensões acima da cabine do motorista e chassi alongado. |

| Dimensões | Se as unidades forem pequenas, haverá maior espaço interno, possibilitando maior arranjo e aproveitamento. Se forem unidades maiores, a flexibilidade será menor. |

| Fragilidade de carga e ciclo do produto | Alguns produtos são perecíveis, frágeis e outros se tornam obsoletos em prazos muito curtos. Assim, o tempo de viagem e a embalagem devem ser analisados. |

Fonte: Adaptado de Gomes e Ribeiro (2011).

Para Gonçalves (2013), o transporte se desenvolve dentro de duas utilidades básicas: a utilidade temporal, que é oriunda do intervalo de tempo que o produto leva do momento de despacho até sua chegada ao local de destino, e a utilidade espacial que está relacionada ao fluxo de grandes volumes com menor custo possível.

O Quadro 2 caracteriza cinco modais de transportes usados no Brasil, listando as vantagens e desvantagens em relação a cada um deles.

Quadro 2 – Vantagens e desvantagens dos modais de transporte no Brasil

| MODAL | VANTAGENS | DESVANTAGENS |

| *HIDROVIÁRIO*

Rios, Lagos e Lagoas. |

|

|

| *MARÍTIMO*

Mar aberto |

|

|

| *RODOVIÁRIO*

Vias de rodagem, pavimentadas ou não. |

|

|

| *FERROVIÁRIO*

Linhas Férreas |

|

|

| *DUTOVIÁRIO*

Oleodutos, minerodutos e gasodutos. |

|

|

| *AÉREO*

Ar |

|

|

Fonte: Adaptado de: Ministério dos Transportes, Portos e Aviação Civil (2015a, 2015b, 2015c); Ballou (2012).

A operação de transporte tem grande importância estratégica para a economia. Os efeitos da globalização e a expansão dos mercados mundiais, com a produção de bens e serviços em múltiplos países só foram possíveis graças à eficiência dos meios de transporte (GONÇALVES, 2013).

Laccarino (2016, p. 55) afirma que a distribuição proporcionada pela Matriz de Transportes Brasileira é “perversamente voltada ao modo de transporte rodoviário, detentor de 63% dessa repartição, o que ocasiona uma sensível impacto negativo sobre o meio ambiente, além de, na maioria dos casos representar um incremento acentuado dos custos logísticos”.

No Brasil o modal ferroviário é utilizado para pequenas distâncias e o modo rodoviário é escolhido para longas distâncias (LACCARINO, 2016).

De acordo com as informações do Quadro 2, os modais ferroviário e hidroviário possuem baixo custo de manutenção e transporte, porém a velocidade do serviço é lenta devido as operações de carga e descarga. O modal rodoviário, apesar de ser poluente e possuir alto custo de manutenção é mais adequado para viagens de curta e médias distâncias e a velocidade do serviço é considerada moderada. Já os modais aéreo e dutoviário apesar de terem capacidade limitada são meios de transportes seguros e confiáveis.

Por tratar-se de um sistema, o transporte deve ser planejado de forma integrada. No Brasil, o planejamento é importante devido à falta de infraestrutura instalada, à sua qualidade deficitária e à escassez de recursos disponíveis para o conjunto dos investimentos necessários (CNT, 2016).

Com base nestas afirmativas, será abordado na próxima seção aspectos sobre os custos logísticos.

1.2 CUSTOS LOGÍSTICOS

Segundo Gonçalves (2013, p.108), os custos logísticos “são um fator que afeta a competitividade tanto das empresas quanto das nações”. Para Jorge (2016), a logística da empresa ajuda a otimizar custos empresariais. Os custos envolvidos no setor são: i) movimentação de estoques, ii) quantidade de lotes, iii) processamentos de pedidos, iv) armazenagem e v) transporte.

Para Christopher (2011), um dos princípios básicos de custos logísticos é que o sistema deve refletir o fluxo de materiais, ou seja, ser capaz de identificar os custos que resultam da prestação do atendimento ao cliente. Um segundo princípio é ser capaz de permitir que a análise de custos distintos e de receitas seja feita segundo o tipo de cliente e segmento de mercado. Isso surge por causa dos perigos inerentes ao se lidar apenas com médias, por exemplo, o custo médio por entrega, uma vez que ele pode esconder variações significativas de cada lado da média.

Em 2015, a Fundação Dom Cabral (FDC) realizou uma pesquisa sobre Custos Logísticos no Brasil, envolvendo 142 empresas distribuídas em 22 segmentos industriais. Conforme Resende, Sousa e Oliveira (2015), as principais características identificadas na pesquisa são descritas no Quadro 3.

Quadro 3 – Custos Logísticos no Brasil.

| CUSTOS LOGÍSTICOS |

| O custo logístico cresceu em todas as regiões do Brasil, exceto no Sul. Tal crescimento alcançou 30% no Centro Oeste, 18% no Nordeste e 4% no Sudeste. |

| O custo logístico nos setores de agronegócio, alimentação e autoindústria cresceram 14%, 9% e 3%, respectivamente em comparação com o ano de 2014. |

| Os principais responsáveis pelo aumento dos custos logísticos são a má qualidade da infraestrutura e o significativo aumento dos custos com distribuição urbana, provocado pela ampliação das restrições ao tráfego de carretas e caminhões grandes nas áreas centrais. |

| Os maiores custos logísticos se referem ao transporte de produto acabado, transporte de matéria-prima e distribuição urbana de produtos. |

| A melhoria nas condições rodoviárias, a expansão da malha ferroviária e a mudança na cobrança de impostos são elementos essenciais para a redução dos custos logísticos das empresas. |

| Os principais fatores de impacto no preço final são: custos com transporte, distribuição urbana e armazenagem. |

Fonte: Adaptado de Resende, Souza e Oliveira (2015).

Ainda segundo a pesquisa, as empresas que têm se defrontado com elevados custos logísticos de transporte de matéria-prima buscam combatê-los por meio de estratégias internas, como reduzir o número de entregas rápidas e terceirizar a frota e serviços logísticos para outros operadores. As empresas também têm trabalhado como operações FOB[6], onde o comprador assume os custos relacionados ao transporte da mercadoria, em substituição ao CIF[7], onde o fornecedor é responsável por todos os custos e riscos com a entrega da mercadoria.

A logística está entre o primeiro e o segundo maior investimento da empresa, qualquer coisa que se faça de certo e errado impactará diretamente no negócio como um todo. Assim, a redução de custos é uma tarefa muito relevante para a área logística e está diretamente ligada à boa gestão (DUARTE, 2016).

A seção a seguir abordará assuntos relacionados aos custos de transporte, uma vez que este pode impactar nos custos logísticos totais.

1.3 CUSTOS DE TRANSPORTE

A atividade de transporte integra o sistema logístico aproximando fornecedores e clientes geograficamente isolados e pode ser uma ferramenta poderosa na redução dos custos totais da cadeia de suprimentos (FLEURY, 2012).

Para Alvarenga e Novaes (2011), o custo constitui a soma dos insumos que são necessários para realizar uma determinada operação ou serviço, como mão de obra, energia, materiais diversos, equipamentos e instalações fixas.

Os principais insumos da atividade de transporte são: mão de obra, combustível, veículo, impostos e despesas administrativas. A participação destes componentes varia em função da forma que a operação de transporte é realizada. Assim se o veículo roda muito, trabalhando em rotas longas, a variação no valor do combustível terá impacto maior. Já em operações urbanas onde há distribuição e coleta de produtos, os veículos pequenos e que consomem menos combustível rodam pouco, porém demandam muita mão de obra, ou seja, motorista e ajudantes (VALDÍVIA NETO; SILVA, 2016).

Quanto mais complexo for o esquema operacional necessário para movimentar a carga, maior será o número de atividades realizadas para completar a operação: carregamento, descarregamento, manuseios, conferências e processamentos de documentos. Assim, maior será o custo do transporte (REIS, 2014).

Os custos se relacionam com variáveis operacionais, mas uma normalmente se destaca em relação às outras. O custo do transporte rodoviário de cargas se relaciona com a distância percorrida, ou seja, quanto mais longe, mais caro será o transporte. E se relaciona também com o tempo de viagem, quanto mais demorada a viagem, maior será o custo. Assim, a despesa com combustível está relacionada com a distância e o salário do motorista está relacionado com o tempo (ALVARENGA; NOVAES, 2011).

Para Alvarenga e Novaes (2011), uma das variáveis predomina em relação às outras. No transporte rodoviário, a quilometragem percorrida explica mais os custos do que o tempo de viagem. Além disto, o tempo de viagem e a distância percorrida estão correlacionados, pois quando a distância é longa o tempo também é longo. Logo, pode-se tomar a quilometragem percorrida como variável de referência.

Gonçalves (2013) afirma que há seis aspectos que devem ser considerados na análise dos custos de transporte, conforme apresentado no Quadro 4.

Quadro 4 – Análise de Custos de Transporte.

| ASPECTOS | DESCRIÇÃO |

| Grau de utilização da frota | Fator relacionado com problemas internos da empresa, como questões relacionadas à programação do transporte ou até mesmo à especificação do modelo de veículo a ser utilizado. |

| Distâncias percorridas | Tem relação direta com o custo de transporte, pois o custo fixo passa a ser mais diluído por quilômetro rodado. |

| Janela de tempo de carga e descarga | Tempo gasto entre o carregamento do produto no veículo e o descarregamento do mesmo no local de destino. Quanto menor for esse período de tempo, mais rápido o veículo estará disponível para um novo transporte. |

| Consolidação de cargas | A reunião de várias cargas para aproveitar o mesmo veículo, permite maximizar a utilização da capacidade útil do veículo e obter redução do custo do transporte. |

| Existência de carga de retorno | Ocorre quando, no retorno do destino, o veículo é carregado com uma carga para a origem. Este aspecto pode reduzir o custo do transporte |

| Existência de sazonalidade no transporte de cargas | É um fator que pode onerar o custo de transporte. A sazonalidade está relacionada a situações em que as cargas têm uma demanda mais acentuada ou menos acentuada em determinado período. |

Fonte: Adaptado de Gonçalves (2013).

Oliveira, Souza e Resende (2017), realizaram uma pesquisa sobre distribuição urbana de mercadorias na Fundação Dom Cabral, com 393 empresas sendo 157 indústrias, 124 empresas do ramo de transportes e 112 do varejo. Constatou-se que os principais gargalos para a distribuição urbana são os congestionamentos, a falta de vagas para carga e descarga, o uso inadequado das vagas existentes e as áreas de carga e descarga sem fiscalização. Ainda, que as dificuldades relatadas atrapalham a programação das entregas de 54% das empresas entrevistadas, sendo que isso ocorre frequentemente para 40% delas. E por fim que os custos de distribuição urbana são muito representativos no custo final dos produtos.

Ainda segundo a pesquisa, a maior parte das empresas identificou aumento de custos devido as dificuldades de distribuição urbana e concordam que: a implantação de locais pagos exclusivos para carga e descarga; sistema de reserva de vagas para carga e descarga; entrega de mercadorias em horário noturno; existência de um sistema de informação sobre as condições do trânsito e a existência de um sistema de monitoramento em tempo real da mercadoria, podem ajudar a solucionar os gargalos da distribuição e consequentemente diminuir os custos de distribuição (OLIVEIRA; SOUZA; RESENDE, 2017).

Gomes e Ribeiro (2011) salientam que devido ao fato de o transporte ser uma atividade que representa até 60% dos custos logísticos, é necessária uma análise deles, tanto os diretos quanto os indiretos.

Os custos diretos estão relacionados diretamente com as operações: depreciação do veículo, salários e gratificações dos operadores ou motoristas e ajudantes, seguro da carga, combustível, pneus, lubrificação e licenciamento. Os custos indiretos não se relacionam diretamente com a operação: contabilidade da empresa, setor pessoal e administração em geral (GOMES; RIBEIRO, 2011).

Além dos custos fixos e variáveis, há também custos provocados por fatores macroeconômicos, denominados Custo Brasil, tema que será abordado na seção a seguir.

1.3.1 CUSTO BRASIL

O “Custo Brasil” é um termo recorrentemente apontado como a principal causa da perda de competitividade da economia, este independe de estratégias das empresas, pois se deve a deficiências em fatores sistêmicos, as quais somente podem ser impedidas com políticas de Estado. É caracterizado como custos vigentes na economia brasileira decorrentes de deficiências em diversos fatores relevantes para a competitividade, que são menos expressivos quando se analisa o ambiente de negócios em outras economias (FIESP, 2013).

No Brasil, o setor de transportes caracteriza-se principalmente pela utilização de derivados de petróleo como combustível. É também dependente da atividade petrolífera e de sua capacidade de atender à demanda, em especial do diesel. Uma vez que o modal mais utilizado no país é o rodoviário, as variações do preço do diesel são de grande importância, pois a participação de combustíveis e lubrificantes representa cerca de 30% do consumo intermediário total da atividade (CNT, 2016).

O setor de transportes brasileiro enfrentou grandes desafios em 2016 devido à redução de suas operações por causa do baixo desempenho da economia. Esta situação foi agravada pela inadequação da infraestrutura de transportes do país. O governo federal não foi capaz de viabilizar as intervenções necessárias para modernizar, expandir e melhorar sua qualidade. Assim a realização de investimentos em infraestrutura e transportes vem decrescendo nos últimos sete anos, e foi impactado negativamente pela crise econômica brasileira (CNT, 2017).

Segundo CNT (2014), no planejamento de transporte do país há dificuldade na execução de obras de infraestrutura, tanto as de expansão, quanto as de manutenção. Empreendimentos em desenvolvimento são parados por falta de recursos. Prazos de manutenção de infraestrutura são adiados e com isso torna-se crescente o custo de movimentação dos veículos, o que compromete a lucratividade das empresas.

Na seção seguinte, apresenta-se a metodologia adotada neste estudo.

2. METODOLOGIA

Esta seção tem como objetivo descrever a metodologia utilizada para realização de um estudo de caso que foi realizado em uma indústria de rações, localizada na região do Alto São Francisco de Minas Gerais, em 2017, com objetivo de verificar a influência do transporte como um dos elementos constituintes do custo logístico da indústria.

Sob o ponto de vista da abordagem do problema a pesquisa é qualitativa. A abordagem qualitativa foi evidenciada através das análises e discussões das respostas obtidas através da entrevista (MARTINS; THEÓFILO, 2009) com o gestor geral e com o responsável pelo setor logístico da empresa, relacionados aos assuntos sobre logística e transportes, abordados no referencial teórico deste estudo.

A pesquisa utilizada, sob o ponto de vista dos objetivos, foi pesquisa exploratória e descritiva. A pesquisa exploratória foi evidenciada durante a realização de pesquisa bibliográfica a fim de obter familiarização e aprofundamento dos assuntos relacionados a este estudo. Já a pesquisa descritiva foi evidenciada no estudo de caso feito com fim de verificar a influência do transporte como um dos elementos constituintes do custo logístico de uma indústria de rações localizada na região do Alto São Francisco de Minas Gerais, de janeiro a junho de 2017 (VERGARA, 2005).

Esta pesquisa, sob o ponto de vista dos procedimentos técnicos, foi classificada como pesquisa bibliográfica, estudo de caso e pesquisa documental (LAKATOS; MARCONI, 2007).

Neste estudo, a pesquisa bibliográfica foi evidenciada através da utilização de livros, artigos e outros materiais obtidos via internet, por exemplo: o livro “Gestão da cadeia de suprimentos integrada à tecnologia da informação” de Gomes e Ribeiro (2011), o livro virtual “Logística e cadeia de suprimentos: o essencial” de Gonçalves (2013), o artigo “Cresce custo logístico no Brasil” de Pianegonda (2016), entre outros. O estudo de caso foi realizado em uma Indústria de rações situada na região do Alto São Francisco de Minas Gerais a fim de verificar a influência do transporte como um dos elementos constituintes do custo logístico.

E neste estudo foram utilizados dois documentos internos em formato de planilhas de custos logísticos, sendo uma de custos de transporte classificados por veículos e outra de custos relacionados ao estoque de embalagens, produto acabado e matéria prima, o que evidencia a pesquisa documental.

A unidade de análise foi uma indústria de rações situada em um município da região do Alto São Francisco de Minas Gerais. A empresa está no mercado há oito anos e possui 87 funcionários. Conta com 61.000m² de parque fabril automatizado e produz alimentos destinados à nutrição e alimentação de aves, bovinos, caprinos, cães, coelhos, equídeos, gatos, ovinos, peixes e suínos. A divisão departamental da empresa é organizada em dez departamentos: Recursos Humanos (RH), Compras, Controle de Qualidade, Vendas, Financeiro, Faturamento, Fiscal, Contábil, Logística e Produção.

Os sujeitos da pesquisa foram o gestor geral e o gerente de logística da empresa. Para preservar a identidade dos sujeitos da pesquisa, o gerente de logística foi identificado como “Gerente” e o gestor geral como “Gestor”. O instrumento de coleta de dados utilizado nesta pesquisa foi uma entrevista estruturada.

A entrevista realizada neste estudo foi elaborada com base em assuntos relacionados à logística, transportes e custos apresentados no referencial teórico. A entrevista foi aplicada entre os dias 15 e 20 de Setembro de 2017 ao “Gestor” e ao “Gerente” da mesma.

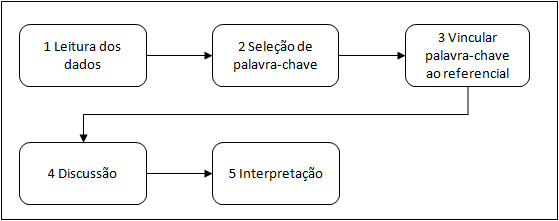

Para tratamento dos dados, foi utilizado análise de conteúdo. A análise de conteúdo foi evidenciada a partir da descrição de respostas obtidas através das entrevistas, e também de documentos internos sobre custos logísticos, conforme esquematizado na Figura 1.

Figura 1 – Diagrama de Tratamento de Dados.

A Figura 1 demonstra como foi feito o tratamento dos dados coletados acerca da análise de conteúdo. Primeiramente foi feita a leitura dos dados coletados, onde se transcreveu as respostas obtidas através das entrevistas e a seguir, selecionaram-se palavras-chave com relação direta ao enunciado da questão e que comporta elevada importância dada pelo respondente. Feito isso, vinculou-se a palavra-chave ao referencial teórico, fundamentando a ideia com afirmações bibliográficas. A partir disto foi realizada a discussão através da triangulação entre os dados do referencial teórico, dados da entrevista e também da pesquisa documental. Por fim, fez-se a interpretação dos dados resultantes da triangulação.

Na próxima seção serão apresentados os resultados e as análises dos dados coletados.

3. RESULTADOS E DISCUSSÃO

Esta seção tem por objetivo apresentar os resultados e as discussões referentes aos dados levantados em campo, onde foi realizada uma entrevista com o gerente de logística e com o gestor geral da empresa objeto de estudo.

3.1 COLETA DOCUMENTAL

Nesta seção são apresentados os resultados levantados mediante a coleta documental realizada na empresa investigada.

A partir dos dados coletados, foi elaborada a tabela a seguir:

TABELA 1 – Custo Logístico total identificado.

| ÁREA | VALOR DO CUSTO (R$) | % |

| Transporte | 600.010,80 | 73,49 |

| Estoque | 141.682,15 | 17,35 |

| Armazenagem | 56.120,33 | 6,87 |

| Processamento de Pedido | 18.663,91 | 2,29 |

| TOTAL | 816.477,19 | 100,00 |

Fonte: elaborado pela autora.

A Tabela 1 mostra os componentes do custo logístico total identificado na empresa que é constituído por: i) transporte, ii) estoque, iii) armazenagem e iv) processamento de pedido. O transporte teve um custo de R$ 600.010,80 (73,49%) do total; o custo de estoque foi de R$ 141.682,15 (17,35%); o custo de armazenagem foi de R$ 56.120,33 (6,87%) e o custo de processamento de pedido foi de R$ 18.663,91 (2,29%).

As informações constadas na Tabela 1 condizem em parte em relação ao que foi dito por Jorge (2016). Segundo o autor, os custos envolvidos no setor de logística são: movimentação de estoques, quantidade de lotes, processamento de pedidos, armazenagem e transporte. Porém não foi identificado na empresa, o custo referente à quantidade de lotes.

Por outro lado, as informações descritas se relacionam em parte com o que foi afirmado por Resende, Souza e Oliveira (2015), através da pesquisa de custos logísticos no Brasil 2015, realizada pela Fundação Dom Cabral (FDC) envolvendo 142 empresas de 22 segmentos industriais. Segundo a pesquisa, os maiores custos logísticos se referem ao transporte de produto acabado, o que condiz com os dados da Tabela 1, onde o custo de transporte foi responsável por 73,49% do custo logístico total.

Observa-se que o transporte representa grande parte do custo logístico total da empresa e que o custo de processamento de pedido é o menor custo do setor. O estoque é responsável por 17% do custo logístico total. Este estoque envolve matéria-prima, embalagem e produto acabado.

Porém, segundo Gomes e Ribeiro (2011), as empresas devem optar por trabalhar com menores níveis de estoque, o que levará à redução de custos e também de riscos associados a perdas e encalhe de produtos.

Em relação à perda e encalhe de produtos, o assunto será aprofundado durante as discussões dos dados da entrevista feita com o Gerente, na pergunta 6.

A próxima seção abordará sobre dados coletados através das entrevistas aplicadas.

3.2 DADOS DAS ENTREVISTAS

Nesta seção são apresentados os resultados levantados de duas entrevistas realizadas, compostas por cinco questões, sendo uma com o Gestor Geral, que está na direção da empresa há nove meses e uma com o Gerente de Logística da empresa que está na gerência há quatro meses.

Na pergunta 1 quando questionado de que forma a empresa realiza a distribuição dos produtos, por que é a vantagem, o Gerente a empresa respondeu que é utilizada “Frota própria e terceirizada. Por questões estratégicas. Preciso da frota própria para atender a demanda com maior rapidez e da frota terceirizada para redução de custos. Então, faz-se a combinação dos dois”.

Segundo o Gestor a empresa utiliza “os dois. A frota própria para ter rapidez na entrega e a terceirizada para fazer as rotas mais complicadas e também para diminuir custos”.

Para Ballou (2012), a operação de transporte pode ser realizada através de frota própria ou serviços de terceiros. Ainda segundo o autor, a vantagem de possuir uma frota de veículos é obter melhor desempenho na entrega dos produtos.

Observa-se nas respostas dadas pelo Gerente e pelo Gestor que a empresa utiliza a frota própria com objetivo de obter confiabilidade e rapidez na entrega e combina estrategicamente o serviço terceirizado para redução de custos. Isto condiz com as contribuições de Ballou (2012), pois o transporte próprio pode proporcionar maior rapidez e confiabilidade na entrega, o que é objetivo da empresa em estudo.

A partir destas informações, questionou-se na pergunta 2, qual(ais) o(s) modal (ais) de transporte utilizado(s) na distribuição e por quê. Conforme a percepção do Gerente, o modal utilizado é o “Transporte rodoviário em sua totalidade, pois é o único modal que permite capilaridade no Brasil”.

Segundo o Gestor, o transporte realizado é “100% rodoviário, pois é o meio mais rápido e não há outro disponível”.

De acordo com estudos de Laccarino (2016), a matriz de transportes do Brasil é voltada ao modal rodoviário que é detentor de 63% do transporte. Ainda segundo o autor, o modal rodoviário causa grande impacto negativo no meio ambiente e também possui um custo acentuado.

De acordo com a fala do gerente, a capilaridade permitida pelo modal rodoviário se refere ao acesso às rodovias, que são de acesso mais fácil que as vias dos outros modais devido à sua maior extensão de malha disponível e a possibilidade de entrega porta a porta.

Analisando as respostas dos entrevistados, percebe-se que a distribuição na empresa é voltada unicamente para o modal rodoviário por questões de infraestruturas logísticas do país, como, por exemplo: a falta de acesso à malha logística que outros modais de transporte necessitam como: ferrovias, portos, aeroportos e dutos.

As questões permitem o uso somente do modal rodoviário, considerando as particularidades da empresa, como localização e tipo do produto transportado.

Na pergunta 3 quando questionado quais os custos envolvidos em relação ao transporte, qual deles mais se destaca e por quê. Segundo o Gerente os custos envolvidos no transporte são: “Manutenção, pneus, combustível, mão de obra, seguro, rastreamento. O combustível é o mais oneroso porque é caro, é um custo frequente e acontece 100% das vezes”.

Já para Gestor, “Os principais custos são: combustível, seguros, mão de obra, manutenção e encargos. O custo que mais se destaca é o combustível, pois o valor é alto e o consumo também”.

A resposta do Gerente condiz em parte com a afirmativa de Valdívia Neto e Silva (2016). Os autores afirmam que os componentes do custo de transporte são: mão de obra, combustível, veículo, impostos e despesas administrativas. Em relação ao custo combustível, os autores afirmam que este custo varia em relação a distância percorrida. Se o veículo percorre rotas longas, o custo de combustível será maior.

Baseando-se na resposta do gerente e do gestor, entende-se que o combustível, por ser um insumo essencial no transporte rodoviário, por possuir alto valor aquisitivo e também por seu gasto ser proporcional a distância percorrida, torna-se um dos principais custos do transporte realizado através de frota própria.

Este custo é passível de redução através de administração das rotas, distribuição das cargas em relação à capacidade do veículo, manutenção, infraestrutura das rodovias e também mão de obra qualificada.

Na pergunta 4, quando questionado se os fatores macroeconômicos, ou seja, condições que são impostas pelo governo (preço do diesel, impostos, infraestrutura logística), influenciam no custo do transporte da empresa e por quê , de acordo com o Gerente, os fatores macroeconômicos, “Influenciam muito. O governo altera a política de preços dos combustíveis, aumenta o valor dos impostos que incidem sobre a frota e seus insumos, e não realiza investimentos capazes de suprir a depreciação da infraestrutura logística”.

Já o Gestor afirma que “Sim, pois estes custos, principalmente o diesel, impactam no custo do frete. Inclusive o custo do quilômetro rodado está atrelado diretamente ao preço do diesel”.

Conforme os dados obtidos através da resposta do Gerente e do Gestor na pergunta 3 e 4, o custo de transporte que mais se destaca é o combustível. E sendo o combustível um fator que é controlado pelo governo, observa-se que o principal custo de transporte classificado pelos respondentes corresponde a um fator macroeconômico.

As respostas dos gestores condizem com as afirmativas de CNT (2014, 2016), que diz que há dificuldades na expansão e execução de obras de infraestrutura logística no Brasil e também que o transporte é dependente de combustível, logo, as variações do preço do diesel são importantes para a atividade de transporte. Estes fatores influenciam no custo de movimentação dos veículos, o que compromete a lucratividade das empresas, pois o aumento do custo de transporte possivelmente diminui a margem de lucro obtida com a venda do produto.

Percebe-se através das respostas dos entrevistados que além de custos internos, o custo da atividade de transporte também sofre influencias de fatores externos. Os fatores externos identificados na fala do Gerente, como infraestrutura da malha rodoviária e preço do diesel são variáveis incontroláveis pela empresa e somente o governo controla estes fatores. Portanto, os fatores relacionados ao Custo Brasil influenciam negativamente na geração de lucro que o transporte pode proporcionar à empresa.

Na pergunta 5 foi questionado se a empresa possui ferramenta(s) de controle dos custos de transporte, qual (ais) são elas e como funciona (m). De acordo com a resposta do Gerente, “A empresa possui um sistema de gestão e planilhas que se propõe a facilitar a análise de seus custos. No entanto, esses controles ainda são subutilizados”.

Segundo o Gestor, “A empresa utiliza planilhas que auxiliam no conhecimento dos custos, porém não há uma análise criteriosa, pois as informações obtidas através da planilha não ocorrem em tempo real”.

Na literatura, Rosa (2011) afirma que a falta de planejamento e de utilização de métodos de controle acarretam desperdícios que podem ser resolvidos sem grandes investimentos e a implantação de procedimentos operacionais poderá levar à redução de custos.

Ao observar as afirmativas dos respondentes entende-se que as ferramentas existentes são pouco utilizadas, pois segundo o Gerente “esses controles são subutilizados”. Através da resposta do gestor percebe-se que as informações obtidas através das planilhas de controle citadas na resposta do gerente não são estrategicamente analisadas, pois segundo o Gestor, “não há uma análise criteriosa” e que as informações não são obtidas em tempo real.

A falta de análise dos custos pode acarretar resultados negativos em relação à produtividade da atividade do transporte, por esta razão os custos devem ser constantemente monitorados e analisados estrategicamente a fim de reduzi-los ao máximo e obter lucratividade.

Considerando as respostas apresentadas, a pesquisadora sugere à empresa fazer o levantamento e análise constante dos custos logísticos, para que assim a empresa possa ter maior conhecimento sobre os custos envolvidos e tomar decisões pertinentes acerca de sua possível redução.

Baseado nestas informações, a seção a seguir abordará as conclusões deste estudo.

CONCLUSÃO

Este estudo teve por objetivo verificar a influência da função transporte como um dos elementos constituintes do custo logístico de uma indústria de rações situada em um município localizado na região do Alto São Francisco de Minas Gerais, no primeiro semestre de 2017. Para tanto, buscou-se responder a seguinte questão de investigação: Qual a influência da função transporte no custo logístico de uma Indústria de Rações?

A partir dos resultados e das discussões realizadas na seção anterior, chegou-se às seguintes conclusões, conforme os objetivos propostos:

Considerando o primeiro objetivo específico deste estudo, que foi caracterizar a etapa de distribuição física no processo logístico da empresa, através das respostas obtidas nas perguntas 1 e 2, observou-se que a empresa realiza suas operações de transporte através do uso do modal rodoviário, pois por questões de infraestrutura logística é o único que permite à empresa realizar suas operações de forma rápida. Outra característica é a combinação do uso de frota própria e terceirizada. O uso da frota própria permite maior rapidez na entrega e o uso de frota terceirizada permite redução de custos.

Atendendo ao segundo objetivo específico, que foi levantar o percentual dos componentes dos custos logísticos existentes em relação ao custo logístico total, através dos dados da Tabela 1 observou-se o seguinte resultado: do custo total de R$ 816.477,19, o transporte representa 73,49%, o estoque representa 17,35%, a armazenagem 6,87% e o processamento de pedido representa 2,29%.

Já com relação ao terceiro objetivo específico, que foi verificar quais custos são inerentes à função transporte, através das respostas obtidas nas perguntas 3 e 4 percebeu-se que estes custos são: manutenção, pneus, combustível, mão de obra, seguro, rastreamento e encargos. Deu-se destaque ao combustível, que segundo os entrevistados é o que representa o maior percentual entre eles. Há também fatores macroeconômicos, ou seja, fatores impostos pelo governo, como infraestrutura da malha logística e o próprio preço do diesel que não estão sob o controle da empresa.

Com referência ao quarto objetivo específico que foi averiguar como a empresa controla os custos logísticos relacionados ao transporte, através das respostas da pergunta 5 pôde-se perceber que a empresa possui planilhas de controle dos custos, porém, os dados não são obtidos em tempo real e não é feita análise destes custos. De acordo com os respondentes é preciso ter um maior controle dos custos de transporte, para assim obter uma provável diminuição dos custos.

Portanto, considerando as conclusões apresentadas pode-se confirmar o alcance dos objetivos e a partir disto, responde-se a questão de investigação: o custo de transporte é o principal custo logístico da empresa, detentor de 73,49% do montante do custo.

Assim, confirma-se a hipótese de que os custos de transporte são relevantes em relação aos custos logísticos totais da empresa. Com isso, a minimização destes custos podem proporcionar um melhor desempenho na prestação do serviço e também contribuir para a lucratividade da empresa.

Diante das conclusões apresentadas, sugere-se que a empresa pesquise sobre as ferramentas de controle de custos logísticos disponíveis e que faça seu uso. Também realize um estudo mais aprofundado no que se refere aos componentes do custo logístico.

Com tal estudo, pressupõe-se que seja possível à empresa analisar estrategicamente e de forma detalhada os custos envolvidos no setor de logística e tomar decisões para redução dos mesmos.

REFERÊNCIAS

ALVAREGA, A.C.; NOVAES, A.G.N. Logística aplicada: suprimento e distribuição física. 3 ed. 5 reimpr. São Paulo: Blucher, 2011.

BALLOU, R. H. Logística Empresarial: transportes, administração de materiais e distribuição física. Tradução de Hugo T. Y. Yoshizaki. 1 ed. 26 reimpr. São Paulo: Atlas, 2012.

CHOPRA, S.; MEINDL, P. Gestão da cadeia de suprimentos: estratégia, planejamento e operações. 6 ed. São Paulo: Pearson Education do Brasil, 2016. Disponível em: <http://unisa.bv3.digitalpages.com.br/users/publications/9788543004747/pages/-21>. Acesso em: 01 abr. 2017.

CHRISTHOPER, M. Logística e gerenciamento da cadeia de suprimentos. Tradução de Ez2 Translate. São Paulo: Cengage Learning, 2011.

CNT. O preço (desproporcional) do litro do diesel no Brasil. (2016). Disponível em: < http://cms.cnt.org.br/Imagens%20CNT/ECONOMIA%20FOCO/economia_em_foco_25abril2016>. Acesso em: 01 abr. 2017.

CNT. Planejamento: a chave para o desenvolvimento logístico. (2014). Disponível em: < http://cms.cnt.org.br/Imagens%20CNT/ECONOMIA%20FOCO/economia_em_foco_2jun2015>. Acesso em: 01 abr. 2017.

CNT. Um ano ruim para a infraestrutura de transporte. (2017). Disponível em: <http://cms.cnt.org.br/Imagens%20CNT/ECONOMIA%20FOCO/economia_em_foco_jan2012>. Acesso em: 01 abr. 2017.

DORNIER, P. P. et al. Logística e operações globais: textos e casos. 1. ed. 10 reimpr .São Paulo: Atlas, 2012.

DUARTE, F. Táticas Bope de redução de custos logísticos. Mundo logística. São Paulo, a. IX, n. 54, p. 64-67, set/out. 2016.

FLEURY, P. F. Conceito de logística integrada e supply chain management. In: FLEURY, P. F.; WANKE, P.; FIGUEIREDO, K. F. (Org.). Logística Empresarial: a perspectiva brasileira. 1. ed. 15. reimp. São Paulo: Atlas, 2012. cap. 2 pag. 27-38.

FIESP – Federação das Indústrias do Estado de São Paulo. “Custo Brasil” e Taxa De Câmbio na Competitividade da Indústria de Transformação Brasileira. (2013). Disponível em: < www.fiesp.com.br/arquivo-download/?id=56679 >. Acesso em: 17 maio 2017.

GOMES, C. F. S.; RIBEIRO, P. C. C. Gestão da cadeia de suprimentos integrada à tecnologia da informação. 1. ed. 1 reimpr. São Paulo: Cengage Learning, 2011.

GONÇALVES, P. G. Logística e cadeia de suprimentos: o essencial. 1 ed. Barueri, SP: Manole, 2013. Disponível em: <http://unisa.bv3.digitalpages.com.br/users/publications/9788520431238/pages/-18>. Acesso em: 01 abr. 2017.

JORGE, R. K. (Org.). Gestão de custos, riscos e perdas. São Paulo: Pearson Education do Brasil, 2016. Disponível em: <http://unisa.bv3.digitalpages.com.br/users/publications/9788543017037/pages/-13>. Acesso em: 20 ago. 2017.

LACCARINO, S. Logística institucional e o paradigma da matriz intermodal de transportes. Mundo logística. São Paulo, a. IX, n. 50, p. 54-64, jan./fev. 2016.

LAKATOS, E. M.; MARCONI, M. A. (2007) Fundamentos de metodologia científica. 5ª ed. São Paulo: Atlas.

MARTINS, G. A. THEÓPHILO, C. R. (2009) Metodologia da investigação científica para ciências sociais aplicadas. São Paulo: Atlas.

MARTINS, P.G.; ALT, P. R. C. Administração de materiais e recursos patrimoniais. 3. ed. 6. tir. São Paulo: Saraiva, 2012.

MINISTÉRIO DOS TRANSPORTES, PORTOS E AVIAÇÃO CIVIL. Transporte rodoviário. (2015a). Disponível em: <http://www.transportes.gov.br/transporte-rodoviario-relevancia.html>. Acesso em: 27 maio 2017.

MINISTÉRIO DOS TRANSPORTES, PORTOS E AVIAÇÃO CIVIL. Transporte ferroviário. (2015b). Disponível em: <http://www.transportes.gov.br/transporte-rodoviario-relevancia.html>. Acesso em: 27 maio 2017.

MINISTÉRIO DOS TRANSPORTES, PORTOS E AVIAÇÃO CIVIL. Transporte aquaviário. (2015c). Disponível em: <http://www.transportes.gov.br/transporte-rodoviario-relevancia.html>. Acesso em: 27 maio 2017.

OLIVEIRA, L. K. de; SOUZA, P. R. de; RESENDE, P. T. V. de. Pesquisa distribuição de mercadorias 2017. Nova Lima – MG: Fundação Dom Cabral, 2017. Disponível em: <https://www.fdc.org.br/blogespacodialogo/Documents/2017/Pesquisa%20Distribui%C3%A7%C3%A3o%20Urbana%20de%20Mercadorias%20%28002%29.pdf>. Acesso em: 25 ago. 2017.

PIANEGONDA, N. Cresce custo logístico no Brasil (2016). Disponível em: <www.cnt.org.br/Imprensa/noticia/custo-logistico-consome-12-do-pib-do-brasil>. Acesso em: 27 maio 2017.

POZO, H. Administração de recursos materiais e patrimoniais: uma abordagem logística. 6. ed. São Paulo: Atlas, 2010.

REIS, N. G. dos. Apuração de custos e formação de preços no TRC (2014). Disponível em: <http://www.guiadotrc.com.br/truckinfo/Artigos/Custos%20e%20Tarifas%20-%20Apura%E7%E3o%20e%20Forma%E7%E3o%20de%20Pre%E7os.pdf>. Acesso em: 20 ago. 2017.

RESENDE, P. T. V. de; SOUZA, P. R de; OLIVEIRA, P. Pesquisa custos logísticos no Brasil 2015. Nova Lima – MG: Fundação Dom Cabral, 2015. Disponível em: <https://www.fdc.org.br/blogespacodialogo/…/pesquisa_custos_logisticos2015.pdf>. Acesso em: 20 ago. 2017

ROSA, R. A. de. Gestão de operações e logística I. Brasília: CAPES: UAB, 2011.

SLACK, N. et al. Administração da produção. 1. ed. 12. reimp. São Paulo: Atlas, 2010.

VALDÍVIA NETO, A. L.; SILVA, F. S. da. Análise conjuntural dos custos de transporte rodoviário de cargas (2016). Disponível em: <http://www.portalntc.org.br/media/images/publicacoes/anuarioNTC201617_completo.pdf >. Acesso em: 20 ago. 2017.

VERGARA, S. C. Projetos e relatórios de pesquisa em administração. 6. ed. São Paulo: Atlas, 2005.

A sigla FOB significa free on board e em português pode ser traduzida por “Livre a bordo”

CIF é a sigla para Cost, Insurance and Freight, que em português, significa “Custo, Seguros e Frete”.

Disponível em: www.google.com

[1] Bacharel em Administração pela Faculdade de Filosofia Ciências e Letras do Alto São Francisco (FASF), Luz-MG

[2] Professor-orientador, disciplina Trabalho de Conclusão de Curso (TCC-II) pela Faculdade de Filosofia Ciências e Letras do Alto São Francisco (FASF), Luz-MG

[3] Coorientador, Mestre em Ciências Contábeis, professor da Faculdade de Filosofia Ciências e Letras do Alto São Francisco (FASF), Luz-MG

[4] Coorientador, Mestre em Engenharia de Produção, professor da Faculdade de Filosofia Ciências e Letras do Alto São Francisco (FASF), Luz-MG

[5] Coorientador, Especialista em Empreendedorismo, professor da Faculdade de Filosofia Ciências e Letras do Alto São Francisco (FASF), Luz-MG

Enviado: Setembro, 2018

Aprovado: Outubro, 2018