ARTIGO ORIGINAL

SILVA, Lilian Reis da [1]

SILVA, Lilian Reis da. Benefícios do Compliance e da gestão de riscos. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 06, Ed. 12, Vol. 04, pp. 123-147. Dezembro de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/beneficios-do-compliance, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/beneficios-do-compliance

RESUMO

O Compliance é um programa que visa proteger as organizações da ocorrência de fraudes financeiras, corrupção, comportamentos e/ou condutas inadequadas de empregados a elas vinculados, evitando que sua boa reputação e solidez financeira sejam abaladas. Trata-se de uma ferramenta cuja finalidade é instituir regras, normas e diretrizes para os processos internos dentro das organizações. Foi desenvolvida nos Estados Unidos em 1970, tendo suas práticas transformadas em instituto legal, mediante a promulgação da Lei Pioneira de Combate à Corrupção FCPA (Foreign Corrupt Practices Act), motivada pelo Caso Watergate, que envolveu o então presidente Richard Nixon e membros de seu governo, mediante o pagamento de propinas em pesquisas a favor de sua reeleição. Neste contexto, o presente artigo, tem como questão norteadora: como os benefícios oferecidos pelo programa de Compliance e Gestão de Riscos colaboram para reduzir os riscos de fraudes, ilícitos e corrupção dentro de organizações? O objetivo deste estudo foi apresentar os benefícios proporcionados pela adoção do programa de Compliance e Gestão de Riscos em empresas públicas e privadas, em seus processos internos e relações com seu segmento de atuação, e como colaboram para a mitigação de fraudes. Foi adotada como metodologia a pesquisa bibliográfica, discorreu sobre os benefícios ocasionados por programas de prevenção de fraudes. Verificou-se que os programas de compliance e gestão de riscos trazem efetivos benefícios de proteção de riscos, mitigando fraudes e corrupção, aliados às novas soluções de Governança em Tecnologia da Informação (TI), como o Enterprise Governance, Risk Management and Compliance (EGRC).

Palavras-chave: Fraudes dentro das organizações, Prevenção de riscos de corrupção, Conformidades, Compliance.

1. INTRODUÇÃO

Discorrer sobre os Benefícios do Compliance e da Gestão de Riscos implica em apresentar conceitos sobre o que é um programa de compliance e quais são os riscos que as empresas correm quando deixam de adotar este tipo de programa, face aos diferentes tipos de fraudes, entre elas a corrupção, a lavagem de dinheiro, as manipulações com informações internas e/ou quando colaboradores cometem ações que podem ferir a imagem de uma organização, podendo até ocasionar prejuízos financeiros.

Para Michelotti (2020, p. 6), a adoção de um programa de Compliance e gestão de riscos confere transparência às organizações, demonstrando a existência de condutas éticas; além disso, colabora com as práticas da boa Governança Corporativa, que é o “conjunto de processos pelas quais as empresas são administradas”.

Segundo Sobreira Filho, Leite e Martins (2019, p. 23), “o programa de compliance é uma ferramenta corporativa cuja metodologia para sua efetivação está alicerçada na ética empresarial e na integridade como seu maior valor”.

O termo compliance, nascido do verbo em inglês “to comply” é definido, de forma resumida por Coelho e Santos Jr (2021, p. 8) como “satisfazer as imposições de ordem legal ou de ordem interna da empresa” (grifos do original). A este conceito, Gonsales (2016) acrescenta que “se no início, compliance significava “seguir as regras”, a partir das grandes investigações brasileiras, passou a significar também “seguir a lei anticorrupção”.

Destaca-se que o compliance aplica-se a empresas públicas ou privadas, de diferentes portes e segmentos, localizadas em todos os países, organizações essas que tenham por anseio atuar com ética, moral e na promoção do desenvolvimento humano, social, econômico e financeiro.

O presente artigo foi desenvolvido como pesquisa bibliográfica, para o qual definiu-se pela seguinte indagação: como os benefícios oferecidos pelo programa de Compliance e Gestão de Riscos colaboram para reduzir os riscos de fraudes, ilícitos e corrupção dentro de organizações? Por sua vez, o objetivo geral foi apresentar os benefícios proporcionados pela adoção do programa de Compliance e Gestão de Riscos em empresas públicas e privadas, em seus processos internos e relações com seu segmento de atuação, e como colaboram para a mitigação de fraudes.

2. COMPLIANCE

2.1. CONCEITO

Para que uma empresa seja considerada confiável, inspirando segurança em seu segmento de atuação e perante a sociedade, é importante que tenha valores baseados na moral, ética e justiça. Deve atuar com transparência, que lhe permita construir sua credibilidade, e ainda atrair talentos humanos que potencializem sua capacidade de atuação, visando seu crescimento (JORGE e TOMAZ, 2018).

Nesta perspectiva, para que uma organização atue com ética, bons princípios e competitividade, o combate às fraudes é assunto fundamental, inibindo qualquer tipo de ilícito, mediante a adoção de práticas e processos de proteção de seus valores e objetivos, adotando um programa de compliance.

O compliance pressupõe “adesão e respeito a normas e regulamentos”. Segundo Antonik apud Jorge e Tomaz (2018, p. 108), “compliance” vem do inglês, “to comply”, que traduzido quer dizer “regras, instruções, normas, diretrizes ou simplesmente responder a um comando”.

Coelho e Santos Júnior (2021, p. 8) destacam que “o objetivo das normas de Compliance é focar no resultado a ser atingido, ou seja, evitar os riscos decorrentes do cometimento de condutas pessoais ou organizacionais consideradas ilícitas ou incoerentes com princípios, missões, visão ou objetivos de uma empresa”.

Ao longo do tempo, entre 1907 e 1977, surgiram leis aplicáveis nos Estados Unidos com abrangência internacional também, para controlar e punir cidadãos, empresas e órgãos governamentais que praticassem ações de corrupção.

Segundo Nascimento (2018), o Compliance foi criado nos Estados Unidos, por volta dos anos 1970, alçado como instituto legal a partir da promulgação da Lei Pioneira de Combate à Corrupção ou – Foreign Corrupt Practices Act (FCPA). Tal legislação foi desenvolvida e implementada depois de ocorrido o caso Watergate, que culminou na renúncia do então presidente dos Estados Unidos, Richard Nixon.

Furtado e Rocha (2015, apud MICHELOTTI, 2020, p. 7-8) reportam que no período anterior à Lei FCPA, as práticas do capitalismo na abertura de novos mercados incluíam o pagamento de propinas, “considerada uma etapa necessária e natural no meio corporativo. Havia a possibilidade mais clara da propina ser lançada como despesas no balanço contábil. E o suborno para obtenção de contratos ou concessões nesses países fazia parte das regras do jogo”.

Uma vez que a corrupção é um problema mundial, e que envolve – desde os primórdios – governos, pessoas, instituições públicas e/ou privadas, Ubirajara Costódio Filho, referido por Nascimento (2021) afirma que se trata de algo que prejudica todas as esferas sociais, no que se refere ao meio ambiente, à livre concorrência, às finanças públicas, ao comércio internacional, à democracia e aos preceitos republicanos.

Ainda sobre corrupção, Nascimento (2021, n.p.) reporta também Eduardo Cambi, para destacar que:

a corrupção atrasa o desenvolvimento econômico e social. Restringe a vontade soberana do povo. Apropria a coisa pública para a realização de interesses privados. Gera promiscuidade entre o poder público e o poder econômico. Concentra renda. Ressalta privilégios e desigualdades. Impede a universalização de políticas públicas e a concretização de direitos fundamentais. Destrói a cidadania e enfraquece a democracia.

A finalidade da Lei Foreign Corrupt Practices Act (FCPA), ou Lei Americana Contra as Práticas de Corrupção’ foi punir ações fraudulentas de empresas que ofertassem/pagassem propinas ao funcionalismo público, com o objetivo de expansão de negócios ao redor do mundo. A partir da adoção das práticas prescritas na lei do FCPA, todas as organizações obrigaram-se a seguir regulamentos internos e externos calcados nas questões éticas e morais necessárias aos relacionamentos comerciais e econômicos com seus parceiros (NASCIMENTO, 2018).

2.2 SURGIMENTO DA LEGISLAÇÃO PARA AS PRÁTICAS DE COMPLIANCE

Segundo Nascimento (2018, p. 26), o movimento global de combate ao suborno e à prática enraizada da corrupção” teve início com a Lei Foreign Corrupt Practices Act (FCPA), ou Lei Americana Contra as Práticas de Corrupção’. Esta autora esclarece que o “grau de corrupção em determinado país varia de acordo com o modo que as multinacionais ali atuam”.

Entre os índices de corrupção verificados, Nascimento (2018, p. 26-27) relata a proporção de empresas ao redor do mundo onde os ilícitos da corrupção e lavagem de dinheiro persistem:

23% das empresas na União Europeia e Europa Ocidental; 66% das empresas na América Latina; 64% das empresas na Ásia; 95% das empresas na Europa Ocidental e da Ásia Central; 84% das empresas do Oriente Médio e do Norte da África; 90% das empresas da África Subsaariana.

Esta autora (NASCIMENTO, 2018, p. 26-27) refere que a globalização econômica “trouxe o crime global da corrupção relacionado à lavagem de dinheiro e corrupção das offshores”.

Observa-se, portanto, que a literatura relativa aos programas de Compliance e gestão de riscos demonstra que, em dado momento, diversos países e seus governantes decidiram pelo enfrentamento das práticas ilegais – tanto nas instituições públicas quanto nas organizações privadas – que a partir de então, foram obrigadas a adotar medidas punitivas e restritivas para cidadãos e países que praticassem fraudes, corrupção e lavagem de dinheiro, entre outras, resultando em tratados internacionais.

Os países que adotam programas de prevenção de fraudes são signatários da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), entre eles: Alemanha, Austrália, Áustria, Bélgica, Canadá, Chile, Coréia, Dinamarca, Eslovênia, Espanha, Estados Unidos, Estônia, Finlândia, França, Grécia, Hungria, Irlanda, Islândia, Israel, Itália, Japão, Letônia, Luxemburgo, México, Noruega, Nova Zelândia, Países Baixos, Peru, Polônia, Portugal e Reino Unido (NASCIMENTO, 2021, s.p.).

Para esclarecer como tais países optaram pela adoção das boas práticas da Governança Corporativa, cabe trazer o surgimento de instituições e leis norte-americanas que permitiram a adoção de institutos protetivos quanto aos diferentes tipos de ilícitos contra as organizações, ocasionando a promulgação de leis com as mesmas finalidades ao redor do mundo.

Em 1907, surge a Conferência de Haia, que é “uma corte internacional de justiça para averiguar conflitos internacionais”. Com ela, foi desenvolvido um escopo para a fundação do Banco de Compensações Internacionais (BIS) (Bank for International Settlements – BIS), visando promover a “cooperação entre os bancos centrais para obter maior estabilidade financeira”. Este objetivo é considerado pelos especialistas como “as primeiras raízes do Compliance” (NASCIMENTO, 2021, s.p.).

Em abril de 1948 surge em Portugal a Organização Europeia de Cooperação Econômica (OECE), visando a cooperação econômica entre os países europeus. Sua composição inicial contou com 18 países, a destacar: Áustria, Bélgica, Dinamarca, França, Grécia, Holanda, Irlanda, Islândia, Itália, Luxemburgo, Noruega, Portugal, Reino Unido, Suécia, Suíça, Turquia e Alemanha Ocidental.

Também em 1948 surge a Organização dos Estados Americanos (OEA) (Organization of American States – OAS), baseada em quatro pilares: “democracia, direitos humanos, segurança e desenvolvimento”. (NASCIMENTO, 2021, s.p.).

Ainda Nascimento (2021, s.p.), destaca o que defendem Sanches e Renee (2017, p. 18) sobre a OEA: “esta convenção tem o objetivo de promover e fortalecer os mecanismos necessários para ajudar a prevenir, detectar e punir a corrupção no exercício das funções públicas, bem como os atos de corrupção especificamente vinculados a seu exercício”.

Em dezembro de 1960, os membros da OECE assinaram com os EUA e o Canadá uma nova Convenção que criou a Organização para a Cooperação e o Desenvolvimento Econômicos (OCDE), substituindo então a OECE. Assim, em 1961 surge a Organização para a Cooperação e Desenvolvimento econômico (OCDE) (Organisation for Economic Co-operation and Development (OECD), em sucessão à Organização para a Cooperação Econômica Europeia, cujas metas visavam “abranger o desenvolvimento econômico e a estabilidade financeira dos países membros” (NASCIMENTO, 2021, s.p.).

Em 1975 nasce o Comitê de Supervisão Bancária da Basiléia (BCBS) (Basel Committee on Banking Supervision – BCBS), cuja finalidade era “regular e supervisionar melhores práticas financeiras”. Em 1998 promoveu uma uniformização das regras aplicáveis às instituições financeiras, visando manter as boas práticas da Governança Corporativa (NASCIMENTO, 2021, s.p.).

Em 1977, diante do escândalo do Caso Watergate, foi desenvolvida a Lei Americana Contra as Práticas de Corrupção no Exterior (FCPA), sendo a 1ª. lei norte-americana com escopo anticorrupção, posteriormente editada em 1988 e 1998. Segundo Nascimento (2021, s.p.), com a finalidade de ‘adotar punições cíveis, penais e administrativas a pessoas físicas e jurídicas contra práticas de corrupção, a Lei Foreign Corrupt Practices Act (FCPA), ou Lei Americana Contra as Práticas de Corrupção’ (NASCIMENTO, 2021, s.p.).

Destaca-se que a FCPA descreve como “crime o pagamento de propina de forma direta ou indireta, pagamentos a funcionários públicos estrangeiros, partidos políticos, o pagamento não registrado de modo conciso, deve haver livros de registros contábeis” (NASCIMENTO, 2021, s.p.).

Tais investigações foram abordadas pela Fundação Getúlio Vargas (FGV) (2021, s.p.), ao reportar o surgimento da Securities and Exchange Commission (SEC), que é “uma organização administrativa para fiscalizar e combater práticas de corrupção em transações internacionais”.

A SEC “constatou práticas de pagamentos ilegais a agentes públicos por uma média de 400 empresas privadas e públicas americanas, e estrangeiras também”. Mediante tais fatos, a SEC constatou que “juntas pagaram mais de USD 300 milhões de propina a oficiais governamentais estrangeiros” (FGV, 2021, s.p.).

Em 1989 – para atuação conjunta com a OCDE – foi criado o Grupo de Ação Financeira Internacional (GAFI) (Financial Action Task Force – FATF), voltado à elaboração de políticas e reformas legislativas e regulatórias, baseadas nas leis internacionais, voltadas ao combate à lavagem de dinheiro e financiamento do terrorismo. O GAFI atua ainda na composição de mecanismos de avaliação periódica dos demais países (NASCIMENTO, 2021, s.p.).

Na prática, o texto da OEA trouxe a Convenção Interamericana contra a Corrupção, firmada em 1996, visando “proteger os interesses dos Estados Unidos quanto ao terrorismo e corrupção”.

No ano de 2002, foi implementada a Lei Sarbanes Oxley (SOX) (Sarbanes-Oxley Act – SARBOX), para promover melhor “governança corporativa, monitoria e prevenção de práticas lesivas, aumentando controles e transparência”. Com a criação do Órgão de Supervisão do Trabalho dos Auditores Independentes, instituiu ainda auditorias independentes para casos suspeitos, reforçando a “responsabilidade por fraude corporativa ou criminal, aumentando o nível de divulgações de informações financeiras, elevando as penas para os crimes de colarinho branco (NASCIMENTO, 2021, s.p.).

Em 2010, surge no Reino Unido a Lei Anti-suborno (UK Bribery Act (BA), tipificando quatro crimes: “corrupção ativa de sujeitos públicos e privados, corrupção passiva de sujeitos públicos e privados, corrupção de agentes públicos estrangeiros, falha das empresas na prevenção da corrupção” (NASCIMENTO, 2021, s.p.).

Por sua vez, Madruga e Belloto desenvolveram um guia apresentando 10 pilares que, uma vez adotados, permitem a implantação de um Programa de Compliance eficiente (NASCIMENTO, 2018, p. 8-9):

1. Compromisso de todos os níveis da gerência e política anticorrupção claramente articulada; 2. Código de conduta e política e procedimentos de compliance; 3. Fiscalização interna do programa, autonomia da área de compliance e recursos adequados; 4. Avaliação dos riscos da empresa; 5. Treinamentos e aconselhamento contínuo; 6. Incentivos e medidas disciplinares; 7. Investigações (due diligence) de terceiros e de pagamentos; 8. Sistema interno de denúncias (possibilitando denúncias confidenciais) e sistema de investigações internas; 9. Melhoria contínua: testes e revisões periódicas do programa de compliance; 10. Fusões e Aquisições: Investigações (due diligence) pré-fusões e aquisições e integrações pós-aquisições e fusões.

No que se refere ao Brasil, e apesar da promulgação da Lei n. 12.846/13, cuja finalidade é a adoção de medidas legais e procedimentos internos a serem seguidos pelas organizações mediante a adoção de um código de conduta para o combate à corrupção, a entrada na OCDE ainda não foi oficializada por este órgão, face aos constantes casos de corrupção, fraudes e lavagem de capital que surgem aqui (DURÃES e RIBEIRO, 2020).

2.3 AS PRÁTICAS FRAUDULENTAS E OS PREJUÍZOS OCASIONADOS POR TERCEIROS ÀS ORGANIZAÇÕES

Quando as pessoas vinculadas a determinada organização adotam comportamentos que ferem a imagem da empresa, suas ações equivocadas ocasionam reflexos negativos sobre a mesma, assim como perante toda a sociedade. Inúmeros são os casos de condutas reprováveis que abalam não apenas a imagem, como também trazem prejuízos, multas e por vezes, falência.

No que se refere aos diferentes tipos de fraudes dentro das organizações e instituições governamentais, como por exemplo o vazamento de informações confidenciais, a corrupção passiva/ativa, a lavagem de dinheiro, entre outras, Gonsales (2016) refere que todos os estudos relacionados a tais fraudes defendem que em toda empresa elas acontecem. Assim, quanto mais seu dirigente acredita que nada de errado está ocorrendo, mais vulnerável fica sua organização.

No Brasil, existem práticas fraudulentas conhecidas por toda a sociedade, como por exemplo “falsificar carteira de estudante ou furtar linha de televisão a cabo”, referidas por Condé et al. (2015, p. 95); são atos que consistem na demonstração da má fé de alguns e sua clara intenção de enganar aos outros. Infelizmente são ações praticadas por muitas pessoas, mas que ao longo do tempo se tornaram tão comuns que acabam sendo aceitas na cultura brasileira. São atos que demonstram uma mentalidade e comportamento antiéticos e ilegais; porém, são considerados não prejudiciais à sociedade, o que é uma inverdade.

Em comparação com as ações acima, Condé et al. (2015, p. 95) sugere que se práticas antiéticas, fraudulentas e de corrupção fossem realizadas por executivos do alto escalão de uma organização, estes seriam considerados lesivos e inaceitáveis pela sociedade.

A este respeito, Cossenzo (2015, p. 35) reporta Oliveira (2012, p. 115) para definir que “uma fraude financeira é realizada a partir de atos voluntários de seu agente, com a intenção clara de lesar financeiramente a outrem”. Este autor segue explicando que as fraudes podem ser (i) internas – se cometidas por empregados contra a organização; (ii) externas – se cometidas por terceiros não integrantes da empresa; (iii) mistas: se as ações fraudulentas são praticadas por agentes internos e externos.

Em acordo com essa explicação, cabe destacar um conceito relativo às fraudes financeiras, consideradas como “algo inerente aos negócios” desse tipo de instituição, classificando-se enquanto riscos operacionais relacionados tanto a este segmento como “às pessoas, aos processos e à tecnologia” (COSSENZO, 2015, p. 35).

Cabe deixar claro que o Compliance abrange todo tipo de fraude que pode ocorrer em diferentes segmentos empresariais, ou seja, o Compliance procura mitigar os riscos que podem ser causados por condutas pessoais ou organizacionais (independentemente de serem do segmento financeiro ou não), caso não ajam de acordo com uma conduta ética e de acordo com a política da empresa.

2.4 OCORRÊNCIAS PREJUDICIAIS À REPUTAÇÃO DE EMPRESAS NORTE-AMERICANAS

Segundo Haussen (2021, p. 9), “a reputação de uma organização pode ser fortemente abalada por comportamentos desconexos pela falta de implementação de um Programa de Compliance”, como demonstram os casos de corrupção ocorridos nos Estados Unidos, os quais despontaram na mídia ao longo dos anos, entre eles o Caso Watergate – que ocasionou a promulgação da Lei FCPA, além de outros mencionados ao longo deste artigo.

Entre os inúmeros casos de ações prejudiciais à imagem de grandes empresas norte-americanas, comprometendo sua credibilidade, serão aqui destacados alguns que chamaram muita atenção na mídia, como demonstram algumas reportagens localizadas nos meios eletrônicos. São matérias que relatam como a falta da implantação de um programa de Compliance para orientar processos e pessoas dentro de uma organização acaba permitindo que alguns funcionários manchem a imagem e a reputação de empresas mundialmente conhecidas, com ações reprováveis.

A primeira reportagem de Vaz (2012) publicada pela Revista Exame traz um caso ocorrido na gigante Apple, cujo texto na íntegra segue aqui apresentado.

A Empresa Apple foi acusada pelo Senado nos Estados Unidos de usar filiais no exterior para evitar o pagamento de bilhões de dólares em impostos. “A Apple não apenas transferiu seus lucros para um paraíso fiscal estrangeiro, mas criou um ‘Santo Graal’ de evasão fiscal ao montar entidades no exterior para driblar o fisco”, disse o senador democrata Carl Levin.

Uma reportagem do new York Times revelou como a Apple tem feito para driblar bilhões de dólares em impostos nas suas operações nos Estados e em outros países. Segundo Martin A. Sullivan, um ex-economista do Tesouro americano, sem as táticas utilizadas para a gestão dos impostos, a empresa liderada por Tim Cook teria deixado pelo menos mais 2,4 bilhões de dólares em taxas federais nos EUA no ano passado. A empresa declarou ter pagado 3,3 bilhões de dólares em impostos ao redor do mundo em 2011 sobre os lucros de 34,2 bilhões de dólares, uma taxa de 9,8%. A companhia declara que 30% dos lucros vem dos Estados, caso o percentual pulasse para 50%, os pagamentos saltariam em 2,4 bilhões de dólares. “É razoável esperar que 70% dos lucros viriam dos Estados Unidos”, calcula.

Figura 1 – Símbolo da Apple

No que se refere à possíveis causas que venham a comprometer a credibilidade das organizações, Souza; Maciel-Lima e Lupi (2018, p. 13) referem Gonsales (2016), para explicar que:

o valor de uma empresa está ligado à sua reputação e no caso de uma empresa ser citada em jornais e meios de comunicação, ainda que seja um ato ilícito isolado, acometido por um funcionário, a empresa sofrerá abalo a reputação e passa a ser conhecida no mercado como uma empresa corrupta.

A segunda reportagem se refere a duas situações distintas, ocorridas em duas unidades diferentes em restaurantes norte-americanos da Rede Taco Bell, fast food inspirada na culinária mexicana, que segue o modelo do McDonalds.

O primeiro consta da reportagem de Melo (2014) publicada pela Revista Exame, cujo texto segue abaixo.

Publicar uma foto de si mesmo fazendo xixi em um prato do Taco Bell, nos Estados Unidos, não custou ao atendente Cameron Jankowski apenas o emprego. Indignados, hackers divulgaram os dados pessoais do “brincalhão” na internet, segundo o Huffington Post. Em 2012, Jankowski postou imagem no Twitter, mas disse que não chegou a servir a comida no restaurante. Ele chegou a deletar sua conta, mas acabou sem seu emprego na rede.

Figura 2 – Painel eletrônico do Taco Bell

Em 2013, a mesma rede já teria passado por outro momento que ocasionou prejuízos à sua credibilidade. A reportagem é da Revista Veja On Line (2014), cujo texto segue na íntegra.

Uma imagem de um funcionário da rede de comida mexicana Taco Bell lambendo uma pilha de tortilhas foi postada na página da empresa no Facebook. A foto, de autoria do usuário Jj O’Brien Nolan, é seguida da legenda “isto com certeza diz muito sobre seus empregados, o tratamento da comida e o que eles postam na internet.

Apesar de inicialmente acreditar que a foto fosse uma brincadeira, a empresa demitiu o empregado. Além disso, em resposta, a Taco Bell divulgou um comunicado oficial, além de comentar a postagem de Nolan no Facebook. A empresa se defendeu afirmando que todas as unidades têm rígidos procedimentos de manuseamento e tolerância zero para violação dos alimentos.

Figura 3 – Funcionário da Taco Bell lambendo uma pilha de tortilhas

Um terceiro caso a mencionar foi divulgado em reportagem de Melo (2014, publicada pela Revista Exame, ocorrido em um dos restaurantes da Rede KFC, norte-americana, cujo texto original é reproduzido aqui.

Foi o caso em que uma ex-funcionária da rede de restaurantes do KFC, nos Estados Unidos, postou uma foto no Facebook quando estava literalmente lambendo o purê de batatas. Ela e a sua Amiga fotógrafa foram demitidas. A rede precisou se justificar dizendo que a comida não foi servida.

Figura 4 – Funcionária da KFC lambendo purê de batatas

Os casos de condutas antiéticas apresentados refletem a importância na adoção de práticas de Compliance e Gestão de Riscos. Na perspectiva de Coelho e Santos Júnior (2021, p. 26), “não basta a empresa ter condição financeira para investir em propaganda e marketing para liderar o mercado.”

O que se verifica, na prática, é que as organizações devem manter-se atualizadas permanentemente, atentas às novas práticas mercadológicas, além de adotarem estratégias que lhes permitam ser competitivas em seu segmento de atuação, ofertando serviços melhores, preços competitivos e conferindo opções de escolha a seus consumidores-alvo.

Neste sentido, ainda Coelho e Santos Júnior (2021, p. 27) defendem que “entre os fatores que influenciam no nível de competitividade empresarial estão: capacidade de Inovação, produtos e serviços de qualidade, diferenciais comerciais, capacidade de produção e entrega, alcance geográfico, ações de marketing; entre outros”.

3. OS RISCOS DE COMPLIANCE

Ao deixar de adotar programas de prevenção e mitigação de fraudes em seus processos organizacionais, as empresas sujeitam-se ao acontecimento de diferentes ilícitos, já que “fraudes ocorrem em todas as empresas”. Além disso, ficam vulneráveis à ocorrência de dois tipos de riscos muito prejudiciais: o abalo de sua reputação e as punições previstas na nova lei anticorrupção (GONSALES, 2016).

A expressão “Risco de Compliance” refere-se aos riscos a que as empresas estão sujeitas pelas punições regulatórias, aos prejuízos financeiros e/ou aos prejuízos ocasionados à sua imagem, riscos estes decorrentes do não cumprimento das regulamentações, dos códigos de conduta e do bom comportamento (COELHO e SANTOS JR, 2021, p. 8).

Segundo Gonsales (2016) 43% das empresas brasileiras ainda não adotaram programas e políticas de Compliance para seus processos e proteção, mas que em breve todas serão compelidas a fazê-lo, visando a proteção de sua reputação, já que “o valor de uma empresa está relacionado à sua reputação.

Trata-se de uma realidade que vem transformando o ambiente comercial e industrial nacionais, surgida a partir das investigações do Mensalão e da Operação Lava Jato e subsequentes, já que o desmantelamento das fraudes financeiras e da corrupção e lavagem de dinheiro comprovados demonstram a necessidade de um novo ambiente empresarial, que requer transparência e integridade na condução dos negócios. As punições e prisões de executivos de alto nível, e de pessoas do alto escalão governamental ocorreram em função da nova lei anticorrupção instituída no país (GONSALES, 2016).

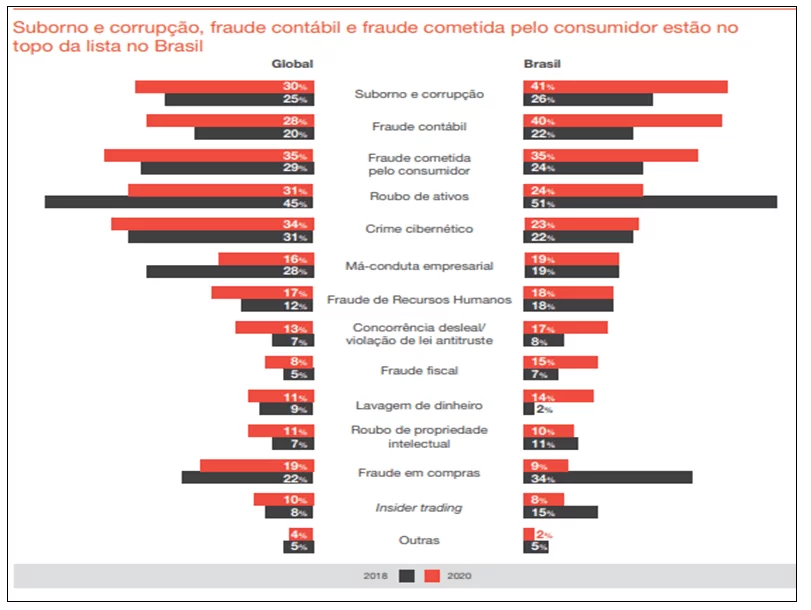

Dados pesquisados pela PwC Brasil (2020, p. 4) demonstram que o Risco de Compliance quanto às fraudes e crimes econômicos mais comuns ocorrem com as organizações tanto no âmbito nacional quanto internacional. De acordo com essa pesquisa, constatou-se que no Brasil estão, entre os três tipos de fraudes mais comuns: (1) o suborno e corrupção, (2) fraude contábil e (3) fraude cometida pelo consumidor. Uma vez que a pesquisa foi feita em 2020, ficou demonstrado que nos últimos dois anos (entre 2018 e 2019), as fraudes mais comuns que apareceram nas primeiras posições foram: (a) os roubos de ativos, (b) fraudes em compras e (c) suborno e corrupção.

Por sua vez, ainda de acordo com a PwC (2020, p. 4) dados comparativos do ranking das fraudes que aparecem nas primeiras posições ao redor do mundo foram: (1) as fraudes cometidas pelos consumidores, (2) os crimes cibernéticos e (3) o roubo de ativos. Uma vez que a pesquisa foi feita em 2020, ficou demonstrado que nos últimos dois anos (entre 2018 e 2019), as fraudes mais comuns que apareceram nas primeiras posições foram: (a) as fraudes cometidas pelo consumidor, (b) fraude contábil (c) concorrência desleal, (d) fraude de recursos humanos e (e) suborno e corrupção.

A Figura 5 demonstra os dados nas perspectivas interna e externa.

Figura 5 – Os tipos de crimes mais comuns

São crimes econômicos que, além de prejudicarem os ativos das organizações, comprometem sua reputação e imagem, sendo possível até que cheguem à falência. É nesta perspectiva que os programas de Compliance permitem que riscos, ilícitos e condutas antiéticas sejam evitados, a partir da implantação de um programa específico do qual conste claramente o Código de Ética e Política Interna da organização a ser seguido, conferindo “crescimento, investimento, credibilidade, segurança e proteção” (PwC, 2020).

Neste sentido, Oliveira (2012 apud COSSENZO, 2015, p. 35) refere que os cuidados relativos à prevenção devem ser compostos basicamente pelo compromisso que as empresas devem estabelecer internamente, relacionado à conduta ética para decisões e comportamentos, permeando seus processos negociais e operacionais, podendo, inclusive, adotar práticas preventivas, relativas ao histórico de colaboradores, fornecedores e clientes para, com isso, fortalecer uma cultura interna e externa antifraude.

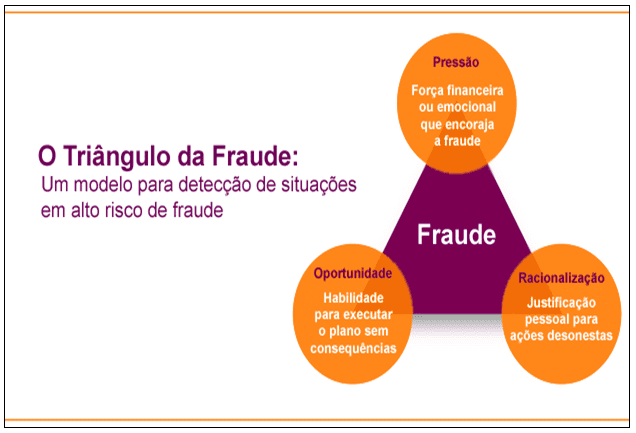

Entre os riscos de Compliance, cabe destaque a Teoria do Triângulo da Fraude, que salienta três aspectos que potencializam as chances de atos ilícitos contra as organizações, são eles: pressão, oportunidade e racionalização, como explicam Condé, Almeida e Quintal (2015). Esse triângulo pode ser visualizado pela figura 6.

Figura 6 – Triângulo da Fraude

Ainda Condé et al. (2015) definem cada um dos elementos que compõem o triângulo da fraude:

a “pressão” geralmente está ligada ao motivo que leva ao crime, uma necessidade econômica “estressante” da empresa ou do funcionário. A “oportunidade” de cometer o ato ilícito, com baixo risco de ser descoberto ou nenhum. A “Racionalização” de uma autojustificação pelo cometimento do ilícito que para o fraudador seria “aceitável”.

Diante deste cenário, nota-se a necessidade de um mapeamento dos riscos organizacionais, através da prevenção e identificação dos riscos, entre eles o não cumprimento da legislação e do código de conduta organizacional, o risco operacional, o risco de imagem por descuido ou falta de condutas adequadas, ou até mesmo os riscos externos como a demanda política do país, as disrupturas tecnológicas, pandemias e a instabilidade econômica, aspectos que também podem afetar as organizações.

Neste sentido, Cossenzo (2015) explica que para gerenciar as fraudes, são necessárias estratégias que as identifiquem no momento presente, além de outras, que permitam sua prevenção. Identificados os riscos de fraudes, deve-se identificar ainda como elas acontecem e os indivíduos que as praticam, e para isto, é fundamental que as empresas compartilhem informações entre si.

Este mesmo autor destaca a existência das Comissões de Combate à Fraude da Federação Brasileira de Bancos (FEBRABAN), a Comissão Base da Inconsistência da Associação Nacional das Instituições de Crédito, Financiamento e Investimento (ACREFI), e do acordo de cooperação firmado em 2009 entre a Polícia Federal e a Febraban, no que se refere aos controles eletrônicos com informações sobre os casos ocorridos (COSSENZO, 2015, p. 35).

No que se refere às fraudes externas, Oliveira (2012, p. 73-4) referido por Cossenzo (2015, p. 36) ensina que existem três fases preventivas: “prevenção, detecção e reação”, todas elas numa fase abrangente, denominada “contínua”. Tais fases podem ser observadas no Quadro 1.

Quadro 1 – Fases e categorias da Prevenção de Fraudes Externas

| Fase | Categorias relacionadas |

| Contínua | Responsabilidade |

| Sinergia | |

| Aperfeiçoamento | |

| Prevenção | Instituição |

| Identificação | |

| Detecção | Manutenção |

| Investigação | |

| Reação | Sanções |

Fonte: Elaborada pela autora (2021)

Para prevenir tais ocorrências, devem ser adotadas ações para conscientização dos envolvidos, e que sejam definidos e implantados controles inibindo novas ocorrências; para sua detecção, devem ser adotados métodos de investigação e confirmação de suspeitas sobre a ocorrência ou não de fraudes; e para reagir, que sejam estabelecidas ações por parte da empresa, quando a fraude seja constatada.

3.1 SOLUÇÕES ENTERPRISE GOVERNANCE, RISK MANAGEMENT AND COMPLIANCE (EGRC)

Entre os benefícios que a implantação de um programa Compliance e gestão de risco promove dentro das organizações, estão a proteção contra as fraudes e ilícitos, promovendo a mitigação de tais riscos.

Para que as medidas de segurança sejam efetivamente eficazes, mediante uma realidade cada dia mais tecnológica, é necessário que ferramentas e soluções sejam desenvolvidas e implementadas para o combate às fraudes, permitindo um maior cumprimento das práticas necessárias ao sucesso das organizações, como explica o Grand View Research (2014). São medidas inerentes à Governança de Tecnologia da Informação, e também à Internet of things (IoT), ou internet das coisas, que por sua vez, são inerentes à Governança Corporativa (CHAVES, 2014).

A Governança Corporativa consiste em um “sistema de relacionamento entre os acionistas, os auditores independentes, executivos da empresa e os conselheiros liderados pelo conselho de administração” (LODI, 2000, referido por CHAVES, 2014, p. 21). Por sua vez, a Governança de TI, por meio do “big data e análise, IoT, aprendizado de máquina e IA e mídia social, envolvem o compartilhamento de informações pessoais, tornando os usuários e empresas mais suscetíveis a hackers” (GRAND VIEW RESEARCH, 2014).

Os recursos trazidos pela IoT e digitalização dos processos negociais cresceram de forma veloz, permitindo interações de dados e proporcionando maior controle das informações pela gestão das empresas. Na prática, o que se pretende é apoiar-se na Inteligência Artificial (IA) para gerenciar obrigações e relatórios externos, que permitam maior governança corporativa, risco e gerenciamento de conformidade – EGRC (GRAND VIEW RESEARCH, 2014).

Segundo Chaves (2014, p.22), “para o Instituto Brasileiro de Governança Corporativa (IBGC, 2006), a Governança de TI é um braço da Governança Corporativa”, que permite a elaboração e efetivação de “regulamentações de alto impacto na área de TI das empresas, exigindo maior empenho e eficácia nos processos de planejamento, controles, monitoramento e segurança ligados a estratégias de negócios”. Ainda Chaves (2014, p. 22) reporta definição dada pelo Information Technology Governance Institute, (ITGI, 2012), no que se refere aos objetivos da Governança de TI:

compreender os assuntos e a importância estratégica de TI, assegurar que a empresa possa sustentar suas operações e implementar as estratégias requeridas para expandir as suas atividades no futuro. As práticas de Governança de TI possibilitam que: sejam atendidas as expectativas dos clientes de TI, que a performance de TI seja medida, os seus recursos possam ser gerenciáveis e os riscos do negócio mitigados.

Por sua vez. Siqueira (2019) refere a Pesquisa de Risco de Segurança Cibernética e de Dados, elaborada por Marsh e McLennan em 2018, demonstrando que apenas 18% das pequenas empresas teriam desenvolvido algum tipo de plano de resposta a incidentes cibernéticos.

Nesta perspectiva, a criação e implantação de soluções EGRC oferecem a possibilidade de superação dos desafios existentes – como as fraudes eletrônicas e clonagens, por exemplo, em um universo de negócios “hiperconectado”, o que pode ser obtido por meio de softwares específicos. Representa ainda uma ferramenta que colabora substancialmente na proteção de dados e propriedade intelectual (PI), além de melhorar o gerenciamento do trabalho remoto, modelo híbrido tão comum ao longo da pandemia pela Covid 19 (GRAND VIEW RESEARCH, 2014).

4. BENEFÍCIOS DE UM PROGRAMA DE COMPLIANCE E GESTÃO DE RISCOS

Segundo o portal 3Mind Jurídico (2021), entre os principais conceitos do Compliance e gestão de riscos, está a geração de valor do negócio, que visa permitir a sobrevivência e longevidade das organizações. Entre os perigos e impactos financeiros que a ausência de um programa que promova a boa governança, estão: “ausência de orientações normativas; falta de ferramentas adequadas de prevenção; desalinhamentos às legislações aplicáveis; sistema de informações sem operações estruturadas; gestão de processos com falhas”.

Uma vez que as instituições públicas e privadas devem pautar sua gerência em programas de Governança Corporativa, Klen (2009, apud SENNO et al., 2019, p. 225) define que “governança corporativa é o sistema pelo qual as corporações de negócios são dirigidas e controladas”.

Neste sentido, ainda Senno et al. (2019) explicam que as práticas da Governança Corporativa devem convergir no sentido de assegurar mecanismos que permitam o retorno financeiro dos investimentos realizados, mediante a adoção de regras legais e prestação de contas a todos os interessados.

Por sua vez, Azevedo et al. (2017, p. 181) explicam que governança se refere a governo, enquanto governança corporativa se refere ao sistema pelo qual órgãos e poderes são organizados dentro de uma empresa”, os quais devem ser sustentados por quatro princípios: transparência, integridade ou equidade, prestação de contas e respeito às leis.

Tais explicações visam colaborar para melhor compreensão sobre as boas práticas da governança, as quais, segundo a KPMG (2021), requerem alguns elementos específicos para compor um programa eficiente de Compliance Regulatório, são eles:

- Política e programa de compliance;

- Mensagem da liderança e cultura de compliance;

- Estruturação do compliance officer;

- Comunicação e treinamento da política e programa de compliance;

- Monitoramento, auditoria e avaliação da efetividade da política e programa de ética e compliance;

- Incentivos por desempenho e ações disciplinares;

- Investigação e prevenção.

Nesta perspectiva, refere-se que um programa compliance implica em normas anticorrupção, antissuborno e compliance público. Para conferir maior detalhamento, seguem listados os benefícios proporcionados pelo Compliance, conforme o portal 3Mind Jurídico (2021):

- Atrair investidores e investimentos;

- Aumentar a governança na empresa;

- Consolidar a cultura organizacional;

- Corrigir, de maneira efetiva, as não-conformidades;

- Ganhar credibilidade;

- Ganhar vantagem competitiva em relação à concorrência;

- Identificar os riscos e prevenir os problemas;

- Melhorar a eficiência e qualidade dos produtos e serviços ofertados;

- Sustentabilidade.

Por sua vez, Caovilla (2017) descreve alguns benefícios relativos à adoção do Compliance pelas organizações (grifos nossos):

- Novas oportunidade de negócios e vantagem competitiva: empresas que atuam em conformidade com as leis e boas práticas buscam relacionar-se com pares iguais, além de aumentarem suas oportunidades relativamente àquelas não usuárias de programas de compliance;

- Novos investimentos: organizações com baixos índices de envolvimentos com ilícitos e escândalos sociais, demonstrando solidez são mais atrativas para os investidores internos e externos;

- Mitigação de riscos: empresas que adotam programa da Compliance, além de identificar os possíveis riscos ao seu negócio, são capazes de desenvolver e implementar ações para mitigação de eventuais falhas e riscos;

- Correção das não-conformidades: além das ações preventivas para evitar possíveis não-conformidades, estão as ações para correção das não-conformidades identificadas nos processos internos de uma organização. Tais ações necessárias à preservação da imagem e reputação de uma empresa podem ser: correção do plano de ação em andamento; treinamentos para colaboradores; revisão de políticas, procedimentos, condutas, de colaboradores e fornecedores e prestadores de serviços;

- Compliance enquanto conscientização das pessoas: prática que permite a mitigação de fraudes, uma vez que se colaboradores e demais atores são treinados em Compliance, são capazes de enxergar as não conformidades dentro e fora da empresa, isto é, na concorrência, nos fornecedores, prestadores de serviços;

- Compliance enquanto limitação de responsabilidade: os saberes adquiridos em treinamentos e práticas éticas relativas ao Compliance permitem a seleção de melhores parceiros comerciais, além de proteger a reputação de uma empresa. Uma vez que as boas práticas permeiam as rotinas comerciais de uma organização, eventuais não conformidades podem ocasionar a redução de penalidades que podem ser a ela aplicadas;

- Compliance enquanto sustentabilidade do negócio: a adoção e manutenção de práticas éticas e transparentes permitem às organizações que se mantenham longevas.

5. CONCLUSÃO

Ao longo da análise dos referenciais teóricos selecionados para o desenvolvimento deste artigo foi possível observar que um programa de Compliance e Gestão de Riscos tem elevada importância para o devido gerenciamento de processos, práticas e rotinas dentro das organizações, envolvendo todos os seus setores e quadro de colaboradores.

Retomando a questão norteadora; como os benefícios oferecidos pelo programa de Compliance e Gestão de Riscos colaboram para reduzir os riscos de fraudes, ilícitos e corrupção dentro de organizações e instituições governamentais? Concluímos que, uma vez que a literatura demonstra que há fraudes em todas as organizações, sem distinção para o segmento de atuação ou do porte dela, o benefício que o Compliance confere às empresas está justamente na proteção que ele oferece, por mitigar os diferentes tipos de riscos e ilícitos, inclusive evitando as penalidades legais.

Com base nas leis instituídas, a partir da Lei Pioneira de Combate à Corrupção FCPA (Foreign Corrupt Practices Act), os países signatários da OCDE, listados no presente artigo adotaram iniciativas similares, para promoverem a mitigação das fraudes, corrupção e ações antiéticas em seus governos e organizações, apoiadas fortemente nas restrições e punições trazidas pelas leis.

Além disso, o desenvolvimento de novos instrumentos tecnológicos, apoiados na Governança de Tecnologia da Informação surgiram para dar suporte à Governança Corporativa, promovendo mudanças no gerenciamento de organizações e seus processos administrativos.

Tal gerenciamento é algo que deve apoiar-se em ferramentas modernas, não estando restritas aos processos em si, mas que devem permitir que uma organização se antecipe a eventos futuros, evitando equívocos.

Neste contexto, as soluções EGRC – que permitam as melhores práticas para a Governança de TI e de Governança Corporativa – colaboram para a prevenção e mitigação de fraudes e ações desavisadas, protegendo o crescimento das organizações e sua imagem mercadológica.

REFERÊNCIAS

AZEVEDO, Mateus Miranda de; CARDOSO, Antonio Almeida; DUARTE, Jairo Gonçalves; FEDERICO, Bianca Ellen; LIMA, Marco Antonio Ferreira. O Compliance e a gestão de riscos nos processos organizacionais. Revista de Pós-Graduação Multidisciplinar, São Paulo, v. 1, n. 1, p. 179-196, mar./jun. 2017.

ISSN 2594-4800 | e-ISSN 2594-4797 | doi: 10.22287/rpgm.v1i1.507; acesso em 08 dez 2021.

CAOVILLA, Renato Vieira. Benefícios práticos do compliance. 10 jul 2017. Disponível em: [https://www.migalhas.com.br/depeso/261662/beneficios-praticos-do-compliance]; 08 dez 2017.

CHAVES, Elisabete Cecília Januário. Resultados e tendências de Requisitos e Práticas de Governança de TI nos bancos de Varejo no Brasil. Dissertação [Mestrado em Gestão e Tecnologia em Sistemas Produtivos] apresentada ao Centro Estadual de Educação Tecnológica Paula Souza, no Programa de Mestrado Profissional em Gestão e Tecnologia em Sistemas Produtivos. São Paulo, novembro de 2014. Dsponível em: [http://www.pos.cps.sp.gov.br/files/dissertacoes/file/143/7fc218f434af24b99f50af42e8442903.pdf]; acesso em 12 out 2021.

COELHO, Cláudio Carneiro Bezerra Pinto; SANTOS JÚNIOR, Milton de Castro. Compliance, FGV/IDE, 2021.

CONDÉ, Robson Augusto Dainez; ALMEIDA, Carlos Otávio Ferreira de; QUINTAL, Renato Santiago. Fraude Contábil: análise empírica à luz dos pressupostos teóricos do triângulo da fraude e dos escândalos corporativos. Gestão & Regionalidade – Vol. 31 – Nº 93 – set-dez/2015. doi: 10.13037/gr. vol31n93.2929; acesso em 28 out 2021

COSSENZO, Fábio. FRAUDE BANCÁRIA: A mitigação dos Riscos e Perdas Financeiras no Segmento de Crédito Consignado. Monografia de Pós-Graduação Lato Sensu – MBA Gestão empresarial, apresentada à Fundação Instituto de Administração – FIA. São Paulo, 2015.

DURÃES, Cintya Nishimura; RIBEIRO, Maria de Fátima. O Compliance no Brasil e a Responsabilidade Empresarial no combate à corrupção. Revista Direito em Debate: Revista do Departamento de Ciências Jurídicas e Sociais da Unijuí Editora Unijuí – Ano XXIX – n. 53 – jan./jun. 2020. Disponível em: [http://dx.doi.org/10.21527/2176-6622.2020.53.69-78]; acesso em 01 dez 2021.

ENTERPRISE GOVERNANCE, RISK & COMPLIANCE MARKET SIZE. Share & Trends Analysis Report By Component, By Software, By Services, By Enterprise Type, By Vertical, And Segment Forecasts, 2021 – 2028

FGV – FUNDAÇÃO GETÚLIO VARGAS. Surgimento do Compliance. 2021.

GONSALES, Alessandra. O que é compliance? Publicação da Legal, Ethics and Compliance (LEC). Vídeo publicado em 29 fev 2016. Disponível em: [https://www.youtube.com/watch?v=2BDpJ6UMXb4]; acesso em 01 dez 2021.

GRAND VIEW RESEARCH. Relatório de governança corporativa, risco e conformidade do mercado, análise de compartilhamento e tendências por componente, por software, por serviços, por tipo de empresa, por vertical e por segmento. Previsões, 2021-2028. Artigo publicado em abril de 2021. Disponível em: [https://www.grandviewresearch.com/industry-analysis/enterprise-governance-risk-compliance-egrc-market]; acesso em 20 nov 2021.

HAUSSEN, Leonard. Compliance. Reunião On-Line (ROL), Aula Organizada pela Fundação Getúlio Vargas, Escola de Administração de Empresas de São Paulo, São Paulo, Brasil. Agosto de 2021.

JORGE, Glaucio Fiorenzano; TOMAZ, Roberto Epifânio. Compliance rins – como implantar e quais os benefícios do programa de compliance? IV Congresso Catarinense de Direito processual Civil & Mais. 7 a 9 de novembro de 2018. Univali Eventos – Universidade Vale do Itajaí. Disponível em: [https://core.ac.uk/download/pdf/276005736.pdf]; acesso em 20 out 2021.

KPMG – Compliance analytics. 2018. Disponível em: [https://assets.kpmg/content/dam/kpmg/br/pdf/2018/08/br-compliance-analytics.pdf]; acesso em 08 dez 2021.

KPMG – Compliance regulatório. 2021. Disponível em: [https://home.kpmg/br/pt/home/servicos/consultoria/risk-consulting/internal-audit-risk/compliance-regulatory.html]; acesso em 08 dez 2021.

MELO, Luísa. 8 crises empresariais causadas por funcionários brincalhões. Matéria publicada em 14 mar 2014. Disponível em: [https://exame.com/negocios/8-crises-empresariais-causadas-por-funcionarios-brincalhoes/]; acesso em 20 out 2021.

MICHELOTTI, Andriws Loreto. O crime de lavagem de capitais e os desafios empresariais diante da implementação dos programas de criminal Compliance. Trabalho de Conclusão de Curso [Bacharelado em Direito] apresentado à Faculdade Antonio Meneghetti (AMF). Restinga Seca (RS), 2020. Disponível em: [http://repositorio.faculdadeam.edu.br/xmlui/bitstream/handle/123456789/673/TCC_DIR_ANDRIWS_MICHELOTTI_AMF_2020.pdf?sequence=1&isAllowed=y]; acesso em 07 dez 2021.

NASCIMENTO, Juliana Oliveira. A Função Sociald da Empresa e a Efetividade Prática da Conduta de Integridade: o Compliance Vivo. Dissertação [mestrado em Direitos Fundamentais e Democracia] apresentada ao Centro Universitário Autônomo do Brasil. Curitiba, 2018. Disponível em: [https://www.unibrasil.com.br/wp-content/uploads/2019/07/Dissertação-JULIANA-OLIVEIRA-NASCIMENTO.pdf]; acesso em 29 ago 2021.

NASCIMENTO, Débora Minuncio. Evolução histórica e legislações acerca do Compliance. Artigo publicado em 07 nov 2021. Disponível em: [https://advocaciadeboramn.jusbrasil.com.br/artigos/700763578/evolucao-historica-e-legislacoes-acerca-do-compliance]; acesso em 20 out 2021.

OECE – ORGANIZAÇÃO PARA A COOPERAÇÃO E DESENVOLVIMENTO ECONÔMICO INTERNACIONAL. Disponível em: [https://www.dgae.gov.pt/servicos/comercio-internacional-e-relacoes-internacionais/multilaterais/organizacao-para-a-cooperacao-e-desenvolvimento-economico-ocde-.aspx]; acesso em 08 dez 2021.

PwC. Combate a fraudes e crimes econômicos: uma batalha sem fim Pesquisa Global sobre Fraudes e Crimes Econômicos 2020. Disponível em: [https://www.pwc.com.br/pt/publicacoes/servicos/assets/consultoria-negocios/2020/pesquisa_sobre-fraudes-e-crimes-economicos-2020-pwc-brasil.pdf]; acesso em 20 out 2021.

SENNO, Elisângela Pereira; PRATES, Glaucia Aparecida; LUCENTE, Adriano dos Reis; GALLI, Lesley Carina do Lago Attadia; GALLI, Rafael Altafin. Benefícios da implantação do programa de Compliance em uma organização do setor de energia: um estudo de caso. II SITEFA – Simpósio de Tecnologia Fatec Sert5aozinho. Disponível em: [https://sitefa.fatecsertaozinho.edu.br/index.php/sitefa/article/view/90/51]; acesso em 08 dez 2021.

SIQUEIRA, Marina Paiva de. Cyber Risks: Fatores decisórios para a transferência mediante a contratação do seguro. Monografia [Bacharelado em Administração] apresentada ao Departamento de Administração da Universidade Federal Fluminense. Niterói, RJ. 2019.

SOBREIRA FILHO, Enoque Feitosa; LEITE, Flavia Piva Almeida; MARTINS, José Alberto Monteiro. Ética empresarial como base de sustentação do programa de Compliance: uma breve análise sobre a ética, a integridade e o Compliance. Revista Relações Internacionais no Mundo Atual. Vol. 2,n. 23, 2019. Disponível em: [http://revista.unicuritiba.edu.br/index.php/RIMA/article/view/3891/371373033]; acesso em 29 ago 2021.

SOUZA, Silvia Regina; MACIEL-LIMA, Sandra; LUPI, André Lipp Pinto Basto. Aplicabilidade do Compliance na Administração Pública em face ao momento político atual brasileiro. Percurso – Anais do I Congresso Ibro-Americano de Direito Empresarial e Cidadania (CONIBADEC), vol. 01, n. 24, Curitiba, p.1-22, 2018. Disponível em: [http://revista.unicuritiba.edu.br/index.php/percurso/article/view/3274/371371782]; acesso em 01 dez 2021.

3MIND JURÍDICO. Compliance: o que é e o benefício para empresas. Abril de 2021. Disponível em: [https://www.3mind.com.br/blog/compliance-empresas/]; acesso em 08 dez 2021.

VAZ, Tatiana. 5 empresas envolvidas em escândalos recentes. Artigo publicado em 30 abr 2012. Disponível em: [https://exame.com/negocios/5-empresas-envolvidas-em-escandalos-recentes/]; acesso em 28 out 2021.

VEJA ON LINE. Funcionário de restaurante publica foto lambendo comida de clientes. Junho de 2013. Disponível em: [https://veja.abril.com.br/economia/funcionario-de-restaurante-publica-foto-lambendo-comida-de-clientes/]; acesso em 14 out 2021.

[1] Pós-graduada em Gestão Empresarial, economista e técnica contábil.

Enviado: Novembro, 2021.

Aprovado: Dezembro, 2021.