ОРИГИНАЛЬНАЯ СТАТЬЯ

SILVA, Lilian Reis da [1]

SILVA, Lilian Reis da. Преимущества комплаенс и управление рисками. Revista Científica Multidisciplinar Núcleo do Conhecimento. Год. 06, Изготовить. 12, Vol. 04, с. 123-147. Декабрь 2021 года. ISSN: 2448-0959, Ссылка доступа: https://www.nucleodoconhecimento.com.br/управление-бизнесом/преимущества-комплаенс, DOI: 10.32749/nucleodoconhecimento.com.br/ru/103920

СВОДКА

Комплаенс – это программа, которая направлена на защиту организаций от возникновения финансового мошенничества, коррупции, поведения и / или неправомерного поведения сотрудников, связанных с ними, предотвращая их хорошую репутацию и финансовую устойчивость от пошатнуться. Это инструмент, целью которого является установление правил, стандартов и руководящих принципов для внутренних процессов в организациях. Он был разработан в Соединенных Штатах в 1970 году, и его практика была преобразована в юридический институт путем принятия Закона о пионерах против коррупции FCPA (Foreign Corrupt Practices Act), мотивированного Уотергейтским делом, в котором участвовали тогдашний президент Ричард Никсон и члены его администрации, путем выплаты взяток в опросах в пользу его переизбрания. В этом контексте в этой статье в качестве основного вопроса: как преимущества, предлагаемые программой комплаенс и управление рисками, сотрудничают для снижения рисков мошенничества, незаконности и коррупции в организациях? Цель этого исследования состояла в том, чтобы представить преимущества, предоставляемые принятием программы комплаенс и управления рисками в государственных и частных компаниях, в их внутренних процессах и отношениях с их сегментом деятельности, а также в том, как они сотрудничают для смягчения мошенничества. Методология была принята в качестве библиографического исследования, и речь шла о преимуществах, вызванных программами предотвращения мошенничества. Было обнаружено, что программы комплаенс и управления рисками приносят эффективные преимущества защиты от рисков, снижения мошенничества и коррупции вместе с новыми решениями для управления информационными технологиями (ИТ), Enterprise Governance, Risk Management and Compliance (EGRC).

Ключевые слова: мошенничество внутри организаций, предотвращение коррупционных рисков, комплаенс, Compliance.

1. ВВЕДЕНИЕ

Обсуждение преимуществ комплаенс и управления рисками подразумевает представление концепций о том, что такое программа комплаенс и какие риски возникают у компаний, когда они не принимают этот тип программы, с учетом различных типов мошенничества, в том числе коррупции, отмывания денег, манипуляций. с внутренней информацией и / или когда сотрудники совершают действия, которые могут нанести вред имиджу организации и даже привести к финансовым потерям.

Согласно Michelotti (2020, стр. 6), принятие программы комплаенс и управления рисками обеспечивает прозрачность для организаций, демонстрируя существование этического поведения; кроме того, он сотрудничает с практикой надлежащего корпоративного управления, которая представляет собой «набор процессов, с помощью которых управляются компании».

По словам Sobreira Filho, Leite и Martins (2019, стр. 23), «комплаенс-программа является корпоративным инструментом, методология ее реализации которого основана на деловой этике и добросовестности как ее наибольшей ценности».

Термин комплаенс (также называемый compliance), образованный от глагола «to comply», в краткой форме определяется Coelho и Santos Jr (2021, стр. 8) как «удовлетворение требований юридического или внутреннего порядка компании» (курсив в оригинале ). К этой концепции Gonsales (2016) добавляет, что « если вначале compliance означало « следование правилам », то из основных бразильских расследований оно также стало означать « соблюдение антикоррупционного закона ».

Примечательно, что комплаенс требований применяется к государственным или частным компаниям различных размеров и сегментов, расположенным во всех странах, организациям, которые стремятся действовать этично, морально и содействовать человеческому, социальному, экономическому и финансовому развитию.

Данная статья была разработана как библиографическое исследование, для которого был определен следующий вопрос: как преимущества, предлагаемые программой комплаенс и управления рисками, сотрудничают для снижения рисков мошенничества, незаконности и коррупции внутри организаций? В свою очередь, общая цель состояла в том, чтобы представить преимущества, предоставляемые принятием программы комплаенс и управления рисками в государственных и частных компаниях, в их внутренних процессах и отношениях с их сегментом деятельности, а также в том, как они сотрудничают для смягчения последствий мошенничества.

2. КОМПЛАЕНС

2.1. ПОНЯТИЕ

Чтобы компания считалась надежной, вдохновляющей безопасностью в своем сегменте деятельности и перед обществом, важно, чтобы она имела ценности, основанные на морали, этике и справедливости. Он должен действовать с прозрачностью, что позволяет ему укреплять свой авторитет, а также привлекать человеческие таланты, которые повышают его способность действовать, стремясь к его росту (JORGE и TOMAZ, 2018).

С этой точки зрения, для организации, действующей в соответствии с этическими нормами, хорошими принципами и конкурентоспособностью, борьба с мошенничеством является фундаментальной проблемой, препятствующей любому виду незаконности, путем принятия практик и процессов для защиты своих ценностей и целей, принятия программы соблюдения нормативных комплаенс.

Комплаенс предполагает «соблюдение и уважение стандартов и правил». По словам Antonik apud Jorge и Tomaz (2018, стр. 108), Комплаенс (также называемый compliance) происходит от английского, «to comply», что в переводе означае «правила, инструкции, нормы, руководящие принципы или просто ответ на команду».

Coelho и Santos Júnior (2021, стр. 8) отмечают, что «цель стандартов Комплаенс состоит в том, чтобы сосредоточиться на результате, который должен быть достигнут, то есть во избежание рисков, возникающих в результате совершения личного или организационного поведения, считающегося незаконным или несовместимым с принципами, миссиями, видением или целями компании.».

Со временем, между 1907 и 1977 годами, в Соединенных Штатах появились законы, применимые и в международном масштабе, чтобы контролировать и наказывать граждан, компании и правительственные учреждения, которые участвуют в коррупционных действиях.

Согласно Nascimento (2018), Комплаенс был создан в Соединенных Штатах примерно в 1970-х годах, возведенный в качестве правового института после принятия Закона о пионерах по борьбе с коррупцией или – Foreign Corrupt Practices Act (FCPA). Такое законодательство было разработано и реализовано после Уотергейтского дела, кульминацией которого стала отставка тогдашнего президента США Ричард Никсон.

Furtado и Rocha (2015, apud MICHELOTTI, 2020, стр. 7-8) сообщают, что в период, предшествовавший закону FCPA, практика капитализма в открытии новых рынков включала выплату взяток, «считалась необходимым и естественным шагом в корпоративной среде. Существовала самая явная вероятность того, что взятка будет отражена в качестве расходов в балансе. И взяточничество для получения контрактов или уступок в этих странах было частью правил игры».

Поскольку коррупция является глобальной проблемой и с самого начала включает в себя правительства, людей, государственные и / или частные учреждения, Ubirajara Costódio Filho, упомянутый Nascimento (2021), заявляет, что это то, что наносит ущерб всем социальным сферам в отношении окружающей среды, свободной конкуренции, государственных финансов, международной торговли, демократия и республиканские заповеди.

Все еще о коррупции, Nascimento (2021, н.п.) также сообщает Eduardo Cambi, чтобы подчеркнуть, что:

a corrupção atrasa o desenvolvimento econômico e social. Restringe a vontade soberana do povo. Apropria a coisa pública para a realização de interesses privados. Gera promiscuidade entre o poder público e o poder econômico. Concentra renda. Ressalta privilégios e desigualdades. Impede a universalização de políticas públicas e a concretização de direitos fundamentais. Destrói a cidadania e enfraquece a democracia.

Целью закона Foreign Corrupt Practices Act (FCPA) или американского закона о борьбе с коррупцией было наказание за мошеннические действия компаний, предлагающих / дающих взятки государственным служащим, с целью расширения бизнеса по всему миру. С момента принятия практики, предписанной законом FCPA, все организации обязаны соблюдать внутренние и внешние правила, основанные на этических и моральных вопросах, необходимые для коммерческих и экономических отношений со своими партнерами (NASCIMENTO, 2018).

2.2 ПОЯВЛЕНИЕ ЗАКОНОДАТЕЛЬСТВА О ПРАКТИКЕ КОМПЛАЕНС

Согласно Nascimento(2018, стр. 26), глобальное движение по борьбе со взяточничеством и укоренившейся практикой коррупции « началось с Foreign Corrupt Practices Act (FCPA) или американского закона о борьбе с коррупцией ». Этот автор поясняет, что «степень коррупции в данной стране варьируется в зависимости от того, как в ней работают транснациональные корпорации».

Среди проверенных показателей коррупции Nascimento (2018, стр. 26-27) сообщает о доле компаний по всему миру, где сохраняется незаконная коррупция и отмывание денег:

23% das empresas na União Europeia e Europa Ocidental; 66% das empresas na América Latina; 64% das empresas na Ásia; 95% das empresas na Europa Ocidental e da Ásia Central; 84% das empresas do Oriente Médio e do Norte da África; 90% das empresas da África Subsaariana.

Этот автор (NASCIMENTO, 2018, стр. 26-27) говорит, что экономическая глобализация «привела к глобальному преступлению коррупции, связанной с отмыванием денег и offshores коррупцией».

В этой связи отмечается, что литература по программам комплаенс и управления рисками показывает, что в определенное время несколько стран и их правительства решили противостоять незаконной практике – как в государственных учреждениях, так и в частных организациях, – что с тех пор они были вынуждены принять карательные и ограничительные меры в отношении граждан и стран, которые совершают мошенничество, коррупция и отмывание денег, среди прочего, приводящие к заключению международных договоров.

Страны, принимающие программы предотвращения мошенничества, являются подписантами Организации экономического сотрудничества и развития (ОЭСР), в том числе: Германия, Австралия, Австрия, Бельгия, Канада, Чили, Корея, Дания, Словения, Испания, Соединенные Штаты, Эстония, Финляндия, Франция, Греция, Венгрия, Ирландия, Исландия, Израиль, Италия, Япония, Латвия, Люксембург, Мексика, Норвегия, Новая Зеландия, Нидерланды, Перу, Польша, Португалия и Соединенное Королевство (NASCIMENTO, 2021, с.п.).

Чтобы прояснить, как эти страны решили принять надлежащую практику корпоративного управления, важно добиться появления институтов и законов США, которые позволили бы принять защитные институты в отношении различных видов незаконных действий против организаций, что привело к принятию законов для одних и тех же целей во всем мире.

В 1907 году была создана Гаагская конференция, которая является «международным судом по расследованию международных конфликтов». С его помощью были расширены возможности для создания Банка международных расчетов (БМР) (Bank for International Settlements – BIS), направленного на развитие «сотрудничества между центральными банками для достижения большей финансовой стабильности». Эта цель рассматривается специалистами как «первые корни Комплаенс» (NASCIMENTO, 2021, s.p.).

В апреле 1948 года в Португалии родилась Европейская организация экономического сотрудничества (OECE), целью которой было экономическое сотрудничество между европейскими странами. Его первоначальный состав состоял из 18 стран: Австрии, Бельгии, Дании, Франции, Греции, Голландии, Ирландии, Исландии, Италии, Люксембурга, Норвегии, Португалии, Соединенного Королевства, Швеции, Швейцарии, Турции и Западной Германии.

Также в 1948 году была созданаОрганизация американских государств (ОАГ) (Organization of American States – OAS), основанная на четырех столпах: «демократия, права человека, безопасность и развитие». (NASCIMENTO, 2021, с.п.).

Тем не менее, Nascimento (2021, s.p.) подчеркивает то, что Sanches и Renee (2017, стр. 18) защищают об ОАГ: «Эта конвенция направлена на поощрение и укрепление необходимых механизмов, помогающих предотвращать, выявлять и наказывать коррупцию при выполнении государственных функций, а также акты коррупции, конкретно связанные с ее осуществлением».

В декабре 1960 года члены OECE подписали с США и Канада новую Конвенцию, которая создала Организацию экономического сотрудничества и развития (ОЭСР), а затем заменила OECE. Таким образом, в 1961 году появилась Организация экономического сотрудничества и развития (ОЭСР) (Organisation for Economic Co-operation and Development (OECD), сменившая организацию европейского экономического сотрудничества, целями которой были «охват экономического развития и финансовой стабильности стран-членов» (NASCIMENTO, 2021, s.p.).

В 1975 году был основан Базельский комитет по банковскому надзору (BCBS) (Basel Committee on Banking Supervision – BCBS), целью которого было «регулирование и надзор за лучшей финансовой практикой». В 1998 году он способствовал единообразию правил, применимых к финансовым учреждениям, с целью поддержания надлежащей практики корпоративного управления (NASCIMENTO, 2021, s.p.).

В 1977 году перед лицом Уотергейтского скандала был разработан Американский закон против практики коррупции за рубежом (FCPA), занявший 1-е место. закон о борьбе с коррупцией, позднее изданный в 1988 и 1998 годах. Согласно Nascimento (2021, sp), с целью « принятия гражданских, уголовных и административных наказаний физических и юридических лиц за коррупционные действия, Закон о Foreign Corrupt Practices Act (FCPA) или Американский закон о борьбе с коррупцией » (NASCIMENTO, 2021 , пр).

Примечательно, что FDCA описывает как «преступление выплату взяток прямо или косвенно, выплаты иностранным госслужащим, политическим партиям, платежи, не записанные кратко, должны быть бухгалтерские книги» (NASCIMENTO, 2021, s.p.).

Такими расследованиями занимался Фонд Жетулиу Варгаса (FGV) (2021, s.p.), сообщивший о появлении Securities and Exchange Commission (SEC), которая является «административной организацией по надзору и борьбе с коррупционной практикой в международных сделках».

SEC « обнаружила практику незаконных платежей государственным чиновникам в среднем 400 американскими частными и государственными компаниями, а также иностранными ». В таком заявлении SEC установила, что « вместе они заплатили более 300 миллионов долларов в виде взяток иностранным правительственным чиновникам » (FGV, 2021, s.p.).

В 1989 г. – чтобы действовать совместно с ОЭСР – была создана Группа разработки финансовых мер борьбы с отмыванием денег (ФАТФ) (Financial Action Task Force – FATF), нацеленная на разработку политики и законодательных и нормативных реформ, основанных на международном праве, направленных на борьбу с отмыванием денег и финансированием терроризма. ФАТФ также действует в составе механизмов периодической оценки в других странах (NASCIMENTO, 2021, s.p.).

На практике в текст ОАГ была внесена Межамериканская конвенция о борьбе с коррупцией, подписанная в 1996 году, направленная на « защиту интересов Соединенных Штатов в условиях терроризма и коррупции ».

В 2002 году был принят Закон Сарбейнса Оксли (Sarbanes-Oxley Act – SARBOX) в целях более эффективного содействия « корпоративному управлению, мониторингу и предотвращению вредной практики, усилению контроля и прозрачности ». С созданием Органа по надзору за работой независимых аудиторов он также учредил независимые аудиты по подозреваемым делам, усиливая «ответственность за корпоративное или преступное мошенничество, повышая уровень раскрытия финансовой информации, повышая штрафы за преступления белых воротничков (NASCIMENTO, 2021, s.p.).

В 2010 году в Соединенном Королевстве появился Закон о борьбе со взяточничеством (UK Bribery Act (BA), который характеризует четыре преступления: « активная коррупция государственных и частных субъектов, пассивная коррупция государственных и частных субъектов, коррупция иностранных государственных агентов, неспособность компаний предотвратить коррупцию ». (NASCIMENTO, 2021 г., стр.).

В свою очередь, Madruga и Belloto разработали руководство, представляющее 10 столпов, которые после принятия позволяют реализовать эффективную Программу комплаенс (NASCIMENTO, 2018, стр. 8-9):

1. Compromisso de todos os níveis da gerência e política anticorrupção claramente articulada; 2. Código de conduta e política e procedimentos de compliance; 3. Fiscalização interna do programa, autonomia da área de compliance e recursos adequados; 4. Avaliação dos riscos da empresa; 5. Treinamentos e aconselhamento contínuo; 6. Incentivos e medidas disciplinares; 7. Investigações (due diligence) de terceiros e de pagamentos; 8. Sistema interno de denúncias (possibilitando denúncias confidenciais) e sistema de investigações internas; 9. Melhoria contínua: testes e revisões periódicas do programa de compliance; 10. Fusões e Aquisições: Investigações (due diligence) pré-fusões e aquisições e integrações pós-aquisições e fusões.

Что касается Бразилия, то, несмотря на принятие Закона No 12.846/13, цель которого заключается в принятии правовых мер и внутренних процедур, которым должны следовать организации путем принятия кодекса поведения по борьбе с коррупцией, вступление в ОЭСР еще не было официально объявлено этим органом ввиду постоянных случаев коррупции, мошенничество и отмывание денег, которые возникают здесь (DURÃES and RIBEIRO, 2020).

2.3 МОШЕННИЧЕСКИЕ ДЕЙСТВИЯ И УБЫТКИ, ПРИЧИНЕННЫЕ ТРЕТЬИМИ ЛИЦАМИ ОРГАНИЗАЦИЯМ

Когда люди, связанные с данной организацией, принимают поведение, которое вредит имиджу компании, их ошибочные действия вызывают негативные последствия для нее, а также для всего общества. Существует множество случаев предосудительного поведения, которые потрясают не только имидж, но и приносят убытки, штрафы, а иногда и банкротство.

Что касается различных видов мошенничества в правительственных организациях и учреждениях, таких как утечка конфиденциальной информации, пассивная / активная коррупция, отмывание денег, среди прочего, Gonsales (2016) утверждает, что все исследования, связанные с таким мошенничеством, утверждают, что в каждой компании они происходят. Таким образом, чем больше ваш лидер считает, что ничего плохого не происходит, тем более уязвимой становится ваша организация.

В Бразилия в обществе известны мошеннические действия, такие как «фальсификация лицензии студента или кража линий кабельного телевидения», на которые ссылается Condé et al. (2015, с. 95); это действия, которые состоят в демонстрации недобросовестности одних и их явного намерения обмануть других. К сожалению, это действия, практикуемые многими людьми, но со временем они стали настолько распространенными, что в конечном итоге они были приняты в бразильской культуре. Это действия, которые демонстрируют неэтичный и незаконный менталитет и поведение; однако они считаются не вредными для общества, что является неправдой.

По сравнению с вышеупомянутыми действиями, Condé et al. (2015, с. 95) предполагает, что если бы неэтичные, мошеннические и коррупционные действия осуществлялись высокопоставленными руководителями организации, они считались бы вредными и неприемлемыми для общества.

В связи с этим, Cossenzo (2015, стр. 35) сообщает Oliveira (2012, p. 115), чтобы определить, что «финансовое мошенничество осуществляется из добровольных действий его агента, с явным намерением нанести финансовый ущерб другим». Далее этот автор объясняет, что мошенничество может быть (i) внутренним – если оно совершено сотрудниками против организации; (ii) внешние – если они совершены третьими лицами, не являющимися членами компании; (iii) смешанные: осуществляются ли мошеннические действия внутренними и внешними агентами.

Согласно этому объяснению, стоит выделить понятие, связанное с финансовым мошенничеством, рассматриваемое как «нечто присущее бизнесу» данного типа учреждения, классифицируя себя как операционные риски, связанные как с этим сегментом, так и с «людьми, процессами и технологиями» (COSSENZO, 2015, стр. 35).

Следует пояснить, что Комплаенс охватывает все виды мошенничества, которые могут происходить в разных сегментах бизнеса, то есть Комплаенс стремится смягчить риски, которые могут быть вызваны личным или организационным поведением (независимо от того, находятся ли они в финансовом сегменте или нет), если они не действуют в соответствии с этическим поведением и в соответствии с политикой компании.

2.4 СОБЫТИЯ, НАНОСЯЩИЕ УЩЕРБ РЕПУТАЦИИ АМЕРИКАНСКИХ КОМПАНИЙ

Согласно Haussen (2021, стр. 9), « репутация организации может быть сильно поколеблена разрозненным поведением, связанным с отсутствием реализации Программа комплаенс », о чем свидетельствуют случаи коррупции, которые произошли в Соединенных Штатах, которые на протяжении многих лет появлялись в средствах массовой информации, включая дело Уотергейта, которое привело к принятию Закона FCPA, в дополнение к другим, упомянутым в этой статье.

Среди многочисленных случаев действий, наносящих ущерб имиджу крупных американских компаний, ставящих под угрозу их авторитет, здесь будут выделены некоторые, которые привлекли большое внимание в СМИ, о чем свидетельствуют некоторые сообщения, размещенные в электронных СМИ. Это истории, которые сообщают о том, как отсутствие реализации программа комплаенс для руководства процессами и людьми в организации в конечном итоге позволяет некоторым сотрудникам запятнать имидж и репутацию всемирно известных компаний предосудительными действиями.

В первом отчете Vaz (2012), опубликованном журнал Exame, приводится случай, произошедший в гигантской Apple, полный текст которой представлен здесь.

A Empresa Apple foi acusada pelo Senado nos Estados Unidos de usar filiais no exterior para evitar o pagamento de bilhões de dólares em impostos. “A Apple não apenas transferiu seus lucros para um paraíso fiscal estrangeiro, mas criou um ‘Santo Graal’ de evasão fiscal ao montar entidades no exterior para driblar o fisco”, disse o senador democrata Carl Levin.

Uma reportagem do new York Times revelou como a Apple tem feito para driblar bilhões de dólares em impostos nas suas operações nos Estados e em outros países. Segundo Martin A. Sullivan, um ex-economista do Tesouro americano, sem as táticas utilizadas para a gestão dos impostos, a empresa liderada por Tim Cook teria deixado pelo menos mais 2,4 bilhões de dólares em taxas federais nos EUA no ano passado. A empresa declarou ter pagado 3,3 bilhões de dólares em impostos ao redor do mundo em 2011 sobre os lucros de 34,2 bilhões de dólares, uma taxa de 9,8%. A companhia declara que 30% dos lucros vem dos Estados, caso o percentual pulasse para 50%, os pagamentos saltariam em 2,4 bilhões de dólares. “É razoável esperar que 70% dos lucros viriam dos Estados Unidos”, calcula.

Рисунок 1 – Символ Apple

Что касается возможных причин, которые могут поставить под угрозу доверие к организациям, то Souza; Maciel-Lima и Lupi (2018, стр. 13) ссылаются на Gonsales (2016), чтобы объяснить, что:

o valor de uma empresa está ligado à sua reputação e no caso de uma empresa ser citada em jornais e meios de comunicação, ainda que seja um ato ilícito isolado, acometido por um funcionário, a empresa sofrerá abalo a reputação e passa a ser conhecida no mercado como uma empresa corrupta.

Вторая статья относится к двум различным ситуациям, которые произошли в двух разных подразделениях в североамериканских ресторанах франшизы Taco Bell Франшиза, ресторана быстрого питания, вдохновленного мексиканской кухней, которая следует модели McDonalds.

Первый из них содержится в отчете Melo (2014), опубликованном журнал Exame, текст которого приведен ниже.

Publicar uma foto de si mesmo fazendo xixi em um prato do Taco Bell, nos Estados Unidos, não custou ao atendente Cameron Jankowski apenas o emprego. Indignados, hackers divulgaram os dados pessoais do “brincalhão” na internet, segundo o Huffington Post. Em 2012, Jankowski postou imagem no Twitter, mas disse que não chegou a servir a comida no restaurante. Ele chegou a deletar sua conta, mas acabou sem seu emprego na rede.

Рисунок 2 – Электронная панель Taco Bell

В 2013 году та же сеть пережила бы еще один момент, который нанес бы ущерб ее авторитету. Отчет взят из журнала Veja On Line (2014), текст которого приводится полностью.

Uma imagem de um funcionário da rede de comida mexicana Taco Bell lambendo uma pilha de tortilhas foi postada na página da empresa no Facebook. A foto, de autoria do usuário Jj O’Brien Nolan, é seguida da legenda “isto com certeza diz muito sobre seus empregados, o tratamento da comida e o que eles postam na internet.

Apesar de inicialmente acreditar que a foto fosse uma brincadeira, a empresa demitiu o empregado. Além disso, em resposta, a Taco Bell divulgou um comunicado oficial, além de comentar a postagem de Nolan no Facebook. A empresa se defendeu afirmando que todas as unidades têm rígidos procedimentos de manuseamento e tolerância zero para violação dos alimentos.

Рисунок 3 – Сотрудник Taco Bell облизывает кучу лепешек

Третий случай, о котором стоит упомянуть, был опубликован в отчете Melo (2014, опубликованном журнал Exame), который произошел в одном из ресторанов франшиза KFC, Североамериканский, оригинальный текст которого воспроизведен здесь.

Так было в том случае, когда бывшая сотрудница сети ресторанов KFC в США выложила фотографию в Facebook, когда буквально облизывала картофельное пюре. Она и ее друг-фотограф были уволены. Сети пришлось оправдываться, говоря, что еда не подается.

Рисунок 4 – Сотрудник KFC облизывает пюре

Представленные случаи неэтичного поведения отражают важность принятия практики соблюдения и управления рисками. С точки зрения Coelho и Santos Júnior (2021, стр. 26), « компании недостаточно иметь финансовые условия, чтобы инвестировать в рекламу и маркетинг, чтобы лидировать на рынке ».

На практике проверяется, что организации должны постоянно идти в ногу со временем, внимательно относиться к новым маркетинговым практикам, в дополнение к принятию стратегий, которые позволяют им быть конкурентоспособными в своем сегменте деятельности, предлагая лучшие услуги, конкурентоспособные цены и предоставляя варианты выбора своим целевым потребителям.

В этом смысле Coelho и Santos Júnior (2021, стр. 27) утверждают, что « среди факторов, влияющих на уровень конкурентоспособности бизнеса: инновационный потенциал, качественные продукты и услуги, коммерческие дифференциалы, производственные и производственные мощности, географический охват, маркетинговые действия; среди прочих ».

3. КОМПЛАЕНС-РИСК

Не принимая программы предотвращения и смягчения последствий мошенничества в своих организационных процессах, компании подвергаются различным незаконным событиям, поскольку «мошенничество происходит во всех компаниях». Кроме того, они уязвимы для двух типов очень вредных рисков: встряхивания их репутации и наказаний, предусмотренных в новом антикоррупционном законе (GONSALES, 2016).

Термин «Комплаенс-риск» относится к рискам, которым компании подвергаются регуляторным штрафам, финансовым потерям и/или убыткам, причиненным их имиджу, рискам, возникающим в результате несоблюдения правил, кодексов поведения и хорошего поведения (COELHO и SANTOS JR, 2021, стр. 8).

По данным Gonsales (2016), 43% бразильских компаний еще не приняли комплаенс-программы и политики для своих процессов и защиты, но вскоре все будут вынуждены сделать это, стремясь защитить свою репутацию, поскольку «ценность компании связана с ее репутацией.

Это реальность, которая изменила национальную коммерческую и промышленную среду, возникшую в результате расследований Mensalão и «Operação Lava Jato» и последующих, поскольку ликвидация финансового мошенничества и доказанной коррупции и отмывания денег свидетельствует о необходимости создания новой деловой среды, которая требует транспарентности и добросовестности в ведении бизнеса. Наказания и аресты высокопоставленных руководителей и высокопоставленных правительственных чиновников произошли в свете нового антикоррупционного закона, введенного в стране (GONSALES, 2016).

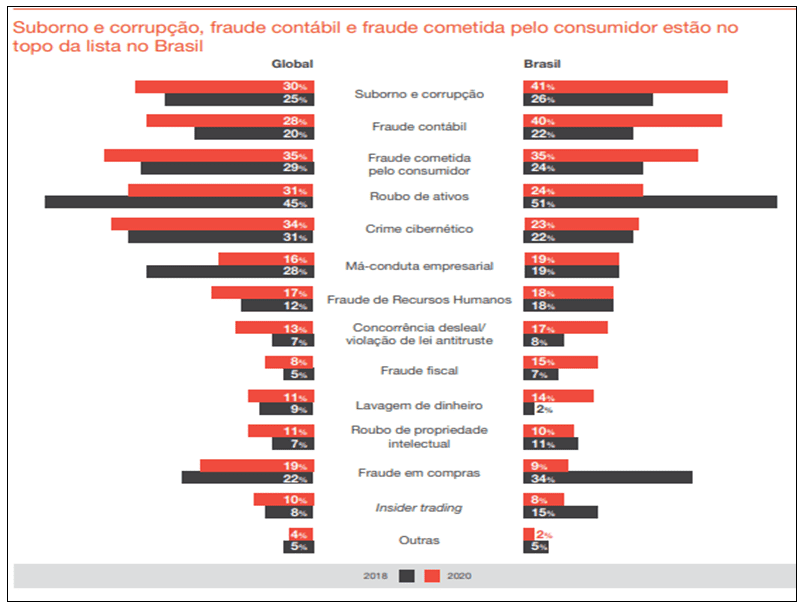

Данные, исследованные PwC Brasil (2020, стр. 4), показывают, что риск комплаенс требований в отношении мошенничества и наиболее распространенных экономических преступлений возникает с организациями как на национальном, так и на международном уровне. Согласно этому исследованию, было установлено, что в Бразилия входят в тройку наиболее распространенных видов мошенничества: (1) взяточничество и коррупция, (2) бухгалтерское мошенничество и (3) мошенничество, совершаемое потребителем. Поскольку опрос проводился в 2020 году, было показано, что в последние два года (между 2018 и 2019 годами) наиболее распространенными мошенничествами, которые появились на верхних позициях, были: (а) кражи активов, (б) мошенничество в покупках и (в) взяточничество и коррупция.

В свою очередь, по данным PwC (2020, стр. 4) сравнительными данными рейтинга мошенничеств, которые фигурируют в топовых позициях по всему миру, стали: (1) мошенничество, совершенное потребителями, (2) киберпреступления и (3) кража активов. Поскольку опрос проводился в 2020 году, было продемонстрировано, что в последние два года (между 2018 и 2019 годами) наиболее распространенными мошенничествами, появившимися на первых позициях, были: (а) мошенничество, совершенное потребителем, (б) бухгалтерское мошенничество, (в) недобросовестная конкуренция, (г) мошенничество с человеческими ресурсами и (д) взяточничество и коррупция.

На рисунке 5 показаны данные во внутренней и внешней перспективах.

Рисунок 5 – Наиболее распространенные виды преступлений

Это экономические преступления, которые, помимо нанесения ущерба активам организаций, ставят под угрозу их репутацию и имидж, будучи возможными до тех пор, пока они не достигнут банкротства. Именно с этой точки зрения комплаенс-программы позволяют избежать рисков, незаконного и неэтичного поведения от реализации конкретной программы, которая четко содержит Кодекс этики и Внутреннюю политику организации, которой необходимо следовать, обеспечивая «рост, инвестиции, доверие, безопасность и защиту» (PwC, 2020).

В этом смысле Oliveira (2012 apud COSSENZO, 2015, стр. 35) утверждает, что профилактическая помощь должна в основном состоять из обязательств, которые компании должны установить внутри компании, связанных с этическим поведением при принятии решений и поведении, пронизывающих их деловые и операционные процессы, и может даже принять превентивные методы, связанные с историей сотрудников, поставщиков и клиентов, укреплять внутреннюю и внешнюю культуру борьбы с мошенничеством.

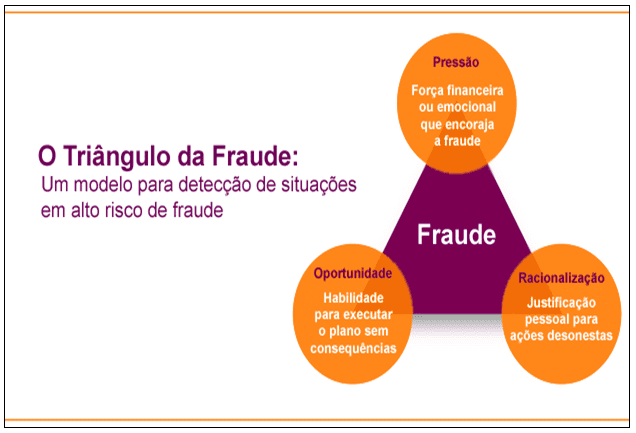

Среди рисков комплаенс стоит упомянуть теорию треугольника мошенничества, которая выделяет три аспекта, которые повышают вероятность незаконных действий против организаций: давление, возможности и рационализация, как объяснили Condé, Almeida и Quintal (2015). Этот треугольник можно увидеть на рисунке 6.

Рисунок 6 – Треугольник мошенничества

Тем не менее, Condé et al. (2015) определите каждый из элементов, составляющих треугольник мошенничества:

a “pressão” geralmente está ligada ao motivo que leva ao crime, uma necessidade econômica “estressante” da empresa ou do funcionário. A “oportunidade” de cometer o ato ilícito, com baixo risco de ser descoberto ou nenhum. A “Racionalização” de uma autojustificação pelo cometimento do ilícito que para o fraudador seria “aceitável”.

С учетом этого сценария мы отмечаем необходимость картирования организационных рисков путем предотвращения и выявления рисков, включая несоблюдение законодательства и организационного кодекса поведения, операционный риск, имиджевый риск из-за небрежности или отсутствия надлежащего поведения, или даже внешние риски, такие как политические требования страны, технологические сбои, здравоохранение и экономическая нестабильность, аспекты, которые также могут повлиять на организации.

В этом смысле Cossenzo (2015) объясняет, что для управления мошенничеством необходимы стратегии, которые идентифицируют его в настоящее время, в дополнение к другим, которые позволяют его предотвратить. Когда риски мошенничества выявлены, также необходимо определить, как они происходят и лиц, которые их практикуют, и для этого важно, чтобы компании делились информацией друг с другом.

Этот же автор подчеркивает существование Комиссий по борьбе с мошенничеством Бразильской федерации банков (FEBRABAN), Базовой комиссии по несоответствию Национальной ассоциации кредитных, финансовых и инвестиционных учреждений (ACREFI) и соглашения о сотрудничестве, подписанного в 2009 году между Федеральной полицией и Febraban, в отношении электронного контроля с информацией о произошедших случаях (COSSENZO, 2015, с. 35).

Что касается внешнего мошенничества, Oliveira (2012, стр. 73-4), на который ссылается Cossenzo (2015, стр. 36), учит, что существует три превентивных этапа: «предотвращение, обнаружение и реагирование», все они находятся во всеобъемлющей фазе, называемой «непрерывной». Такие фазы можно наблюдать на диаграмме 1.

Таблица 1 – Этапы и категории внешнего предупреждения мошенничества

| Фаза | Связанные категории |

| Непрерывный | Ответственность |

| Синергия | |

| Улучшение | |

| Предотвращение | Учреждение |

| Идентификация | |

| Обнаружение | Содержание |

| Исследование | |

| Реакция | Санкции |

Источник: Подготовлено автором (2021)

Для предотвращения таких случаев следует принять меры по повышению осведомленности тех, кто в этом участвует, и следует определить и внедрить меры контроля, препятствующие новым случаям; для их выявления должны быть приняты методы расследования и подтверждения подозрений о наступлении или отсутствии мошенничества; и реагировать, что действия устанавливаются компанией, когда обнаруживается мошенничество.

3.1 РЕШЕНИЯ ENTERPRISE GOVERNANCE, RISK MANAGEMENT AND COMPLIANCE (EGRC)

Среди преимуществ, которые продвигает внедрение програм комплаенс и управления риск в организациях, – защита от мошенничества и незаконности, способствующая смягчению таких рисков.

Для того, чтобы меры безопасности были эффективными, благодаря все более технологической реальности, необходимо, чтобы инструменты и решения были разработаны и внедрены для борьбы с мошенничеством, позволяющие в большей степени соответствовать практикам, необходимым для успеха организаций, как объясняет Grand View Research (2014). Это меры, присущие управлению информационными технологиями, а также Internet of things (IoT) или Интернету вещей, которые, в свою очередь, присущи корпоративному управлению (CHAVES, 2014).

Корпоративное управление состоит из « системы взаимоотношений между акционерами, независимыми аудиторами, руководителями компаний и директорами во главе с советом директоров » (LODI, 2000, ссылка на CHAVES, 2014, стр. 21). В свою очередь, управление ИТ через «большие данные и аналитику, IoT, машинное обучение, ИИ и социальные сети включает в себя обмен личной информацией, делая пользователей и компании более восприимчивыми к хакерам» (GRAND VIEW RESEARCH, 2014).

Ресурсы, принесенные IoT и цифровизацией бизнес-процессов, быстро росли, позволяя взаимодействовать с данными и обеспечивая больший контроль над информацией со стороны руководства компаний. На практике цель состоит в том, чтобы полагаться на искусственный интеллект (ИИ) для управления внешними обязательствами и отчетами, которые позволяют улучшить корпоративное управление, управление рисками и соответствием – EGRC (GRAND VIEW RESEARCH, 2014).

Согласно Chaves (2014, стр. 22), « для Бразильского института корпоративного управления (IBGC, 2006) управление ИТ является подразделением корпоративного управления », что позволяет разрабатывать и внедрять « высокоэффективные правила в области ИТ компаний, требующие большей приверженности и эффективности в планировании, контроле, мониторинге и процессах безопасности, связанных с бизнес-стратегиями ». Все еще Chaves (2014, стр. 22) сообщает об определении, данном Information Technology Governance Institute (ITGI, 2012), в отношении целей управления ИТ:

compreender os assuntos e a importância estratégica de TI, assegurar que a empresa possa sustentar suas operações e implementar as estratégias requeridas para expandir as suas atividades no futuro. As práticas de Governança de TI possibilitam que: sejam atendidas as expectativas dos clientes de TI, que a performance de TI seja medida, os seus recursos possam ser gerenciáveis e os riscos do negócio mitigados.

В свою очередь. Siqueira (2019) ссылается на исследование кибербезопасности и рисков данных, подготовленное Марш и Макленнан в 2018 году, демонстрирующее, что только 18% малых предприятий разработали бы какой-то план реагирования на киберинциденты.

В этой перспективе создание и внедрение решений EGRC предлагают возможность преодоления существующих проблем – таких как электронное мошенничество и клонирование, например, в « гиперсвязанной » бизнес-вселенной, которую можно получить с помощью конкретного программного обеспечения. Он также представляет собой инструмент, который в значительной степени сотрудничает в области защиты данных и интеллектуальной собственности (ИС), в дополнение к улучшению управления удаленной работой, гибридной модели, столь распространенной во время пандемии Covid-19 (GRAND VIEW RESEARCH, 2014).

4. ПРЕИМУЩЕСТВА ПРОГРАММЫ КОМПЛАЕНС И УПРАВЛЕНИЯ РИСКАМИ

По данным портала 3Mind Юридический (2021), среди основных концепций комплаенс управление риск — генерация бизнес-ценности, которая направлена на обеспечение выживания и долголетия организаций. К числу опасностей и финансовых последствий, связанных с отсутствием программы, способствующей надлежащему управлению, относятся: «отсутствие нормативных руководящих принципов; отсутствие адекватных средств профилактики; несоответствия действующему законодательству; информационная система без структурированных операций; управление несостоявшимися процессами».

Поскольку государственные и частные учреждения должны направлять свое управление в программах корпоративного управления, Klen (2009, apud SENNO et al., 2019, стр. 225) определяет, что «корпоративное управление — это система, с помощью которой управляются и контролируются бизнес-корпорации».

В этом смысле все же Senno et al. (2019) пояснить, что практика корпоративного управления должна сойтись для обеспечения механизмов, позволяющих обеспечить финансовую отдачу от сделанных инвестиций путем принятия правовых норм и подотчетности перед всеми заинтересованными сторонами.

В свою очередь, Azevedo et al. (2017, стр. 181) объясните, что управление относится к правительству, в то время как корпоративное управление относится к системе, с помощью которой органы и полномочия организованы внутри компании», которая должна быть подкреплена четырьмя принципами: прозрачность, целостность или справедливость, подотчетность и уважение законов.

Такие объяснения призваны способствовать лучшему пониманию практики надлежащего управления, которая, согласно KPMG (2021), требует некоторых конкретных элементов для создания эффективной нормативной программа комплаенс, а именно:

- Политика и программа комплаенс;

- Послание лидерства и культуры комплаенс;

- Структурирование комплаенс-офицера;

- Коммуникация и обучение политике и программа комплаенс;

- Мониторинг, аудит и оценка эффективности политики и программы в области этики и комплаенс;

- Стимулы к исполнению и дисциплинарные взыскания;

- Исследования и профилактика.

В этой перспективе сообщается, что комплаенс-программа подразумевает антикоррупционные, антикоррупционные и государственные стандарты соответствия. Для более подробной информации перечислены преимущества, предоставляемые комплаенс, согласно порталу 3Mind Юридический(2021):

- Привлечение инвесторов и инвестиций;

- Повышение эффективности управления в компании;

- Укрепление организационной культуры;

- Эффективно исправлять несоответствия;

- Завоевать доверие;

- Получить конкурентное преимущество над конкурентами;

- Выявлять риски и предотвращать проблемы;

- Повышение эффективности и качества предлагаемых продуктов и услуг;

- Устойчивое развитие.

В свою очередь, Caovilla (2017) описывает некоторые преимущества, связанные с принятием комплаенс организациями (выделено нами):

- Новые возможности для бизнеса и конкурентное преимущество: компании, которые работают в соответствии с законами и передовой практикой, стремятся относиться к равным парам, в дополнение к увеличению своих возможностей по отношению к тем, кто не является пользователями программа комплаенс;

- Новые инвестиции: организации с низкими показателями вовлеченности в незаконные и социальные скандалы, демонстрирующие солидность, более привлекательны для внутренних и внешних инвесторов;

- Снижение рисков: компании, которые принимают программа комплаенс, помимо выявления возможных рисков для своего бизнеса, могут разрабатывать и внедрять действия по смягчению возможных сбоев и рисков;

- Исправление несоответствий: помимо превентивных действий во избежание возможных несоответствий, это действия по исправлению несоответствий, выявленных во внутренних процессах организации. Такими действиями, необходимыми для сохранения имиджа и репутации компании, могут быть: корректировка выполняемого плана действий; обучение сотрудников; обзор политики, процедур, поведения, сотрудников, поставщиков и поставщиков услуг;

- Комплаенс как осведомленность людей: практика, которая позволяет смягчить мошенничество, поскольку, если сотрудники и другие субъекты обучены Комплаенс, они способны видеть несоответствия внутри и за пределами компании, то есть в конкуренции, в поставщиках, поставщиках услуг;

- Комплаенс как ограничение ответственности: знания,приобретенные в обучении и этических практиках, связанных с Комплаенс, позволяют выбирать лучших деловых партнеров, в дополнение к защите репутации компании. Поскольку надлежащая практика пронизывает деловую рутину организации, любые несоответствия могут привести к сокращению штрафов, которые могут быть применены к ней;

- Комплаенс как устойчивость бизнеса: принятие и поддержание этических и прозрачных практик позволяют организациям оставаться долгосрочными.

5. ВЫВОД

На протяжении всего анализа теоретических ссылок, отобранных для разработки этой статьи, можно было заметить, что программа комплаенс и Управление риск имеет большое значение для надлежащего управления процессами, практиками и процедурами в организациях, включая все их сектора и персонал.

Возвращение в точку поводьев; Как преимущества, предлагаемые программа Комплаенс и управления рисками, сотрудничают для снижения рисков мошенничества, незаконной преступности и коррупции в государственных организациях и учреждениях? Мы приходим к выводу, что, поскольку литература показывает, что мошенничество имеет место во всех организациях, без различия сегмента деятельности или его размера, преимущество, которое Комплаенс предоставляет компаниям, заключается именно в защите, которую он предлагает, путем смягчения различных видов рисков и незаконных, включая избежание юридических санкций.

На основе законов, принятых в соответствии с Законом о пионерах по борьбе с коррупцией FCPA (Foreign Corrupt Practices Act), страны, подписавшие ОЭСР, перечисленные в этой статье, приняли аналогичные инициативы по содействию смягчению последствий мошенничества, коррупции и неэтичных действий в своих правительствах и организациях, решительно поддерживаемых ограничениями и наказаниями, предусмотренными законами.

Кроме того, при поддержке управления информационными технологиями появились новые технологические инструменты для поддержки корпоративного управления, способствующих изменениям в управлении организациями и их административных процессах.

Такое управление должно основываться на современных инструментах, не ограничиваясь самими процессами, но позволять организации предвидеть будущие события, избегая недоразумений.

В этом контексте решения EGRC, которые позволяют использовать лучшие практики для управления ИТ и корпоративного управления, сотрудничают для предотвращения и смягчения мошенничества и непредвиденных действий, защищая рост организаций и их имидж на рынке.

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

AZEVEDO, Mateus Miranda de; CARDOSO, Antonio Almeida; DUARTE, Jairo Gonçalves; FEDERICO, Bianca Ellen; LIMA, Marco Antonio Ferreira. O Compliance e a gestão de riscos nos processos organizacionais. Revista de Pós-Graduação Multidisciplinar, São Paulo, v. 1, n. 1, p. 179-196, mar./jun. 2017.

ISSN 2594-4800 | e-ISSN 2594-4797 | doi: 10.22287/rpgm.v1i1.507; acesso em 08 dez 2021.

CAOVILLA, Renato Vieira. Benefícios práticos do compliance. 10 jul 2017. Disponível em: [https://www.migalhas.com.br/depeso/261662/beneficios-praticos-do-compliance]; 08 dez 2017.

CHAVES, Elisabete Cecília Januário. Resultados e tendências de Requisitos e Práticas de Governança de TI nos bancos de Varejo no Brasil. Dissertação [Mestrado em Gestão e Tecnologia em Sistemas Produtivos] apresentada ao Centro Estadual de Educação Tecnológica Paula Souza, no Programa de Mestrado Profissional em Gestão e Tecnologia em Sistemas Produtivos. São Paulo, novembro de 2014. Dsponível em: [http://www.pos.cps.sp.gov.br/files/dissertacoes/file/143/7fc218f434af24b99f50af42e8442903.pdf]; acesso em 12 out 2021.

COELHO, Cláudio Carneiro Bezerra Pinto; SANTOS JÚNIOR, Milton de Castro. Compliance, FGV/IDE, 2021.

CONDÉ, Robson Augusto Dainez; ALMEIDA, Carlos Otávio Ferreira de; QUINTAL, Renato Santiago. Fraude Contábil: análise empírica à luz dos pressupostos teóricos do triângulo da fraude e dos escândalos corporativos. Gestão & Regionalidade – Vol. 31 – Nº 93 – set-dez/2015. doi: 10.13037/gr. vol31n93.2929; acesso em 28 out 2021

COSSENZO, Fábio. FRAUDE BANCÁRIA: A mitigação dos Riscos e Perdas Financeiras no Segmento de Crédito Consignado. Monografia de Pós-Graduação Lato Sensu – MBA Gestão empresarial, apresentada à Fundação Instituto de Administração – FIA. São Paulo, 2015.

DURÃES, Cintya Nishimura; RIBEIRO, Maria de Fátima. O Compliance no Brasil e a Responsabilidade Empresarial no combate à corrupção. Revista Direito em Debate: Revista do Departamento de Ciências Jurídicas e Sociais da Unijuí Editora Unijuí – Ano XXIX – n. 53 – jan./jun. 2020. Disponível em: [http://dx.doi.org/10.21527/2176-6622.2020.53.69-78]; acesso em 01 dez 2021.

ENTERPRISE GOVERNANCE, RISK & COMPLIANCE MARKET SIZE. Share & Trends Analysis Report By Component, By Software, By Services, By Enterprise Type, By Vertical, And Segment Forecasts, 2021 – 2028

FGV – FUNDAÇÃO GETÚLIO VARGAS. Surgimento do Compliance. 2021.

GONSALES, Alessandra. O que é compliance? Publicação da Legal, Ethics and Complaince (LEC). Vídeo publicado em 29 fev 2016. Disponível em: [https://www.youtube.com/watch?v=2BDpJ6UMXb4]; acesso em 01 dez 2021.

GRAND VIEW RESEARCH. Relatório de governança corporativa, risco e conformidade do mercado, análise de compartilhamento e tendências por componente, por software, por serviços, por tipo de empresa, por vertical e por segmento. Previsões, 2021-2028. Artigo publicado em abril de 2021. Disponível em: [https://www.grandviewresearch.com/industry-analysis/enterprise-governance-risk-compliance-egrc-market]; acesso em 20 nov 2021.

HAUSSEN, Leonard. Compliance. Reunião On-Line (ROL), Aula Organizada pela Fundação Getúlio Vargas, Escola de Administração de Empresas de São Paulo, São Paulo, Brasil. Agosto de 2021.

JORGE, Glaucio Fiorenzano; TOMAZ, Roberto Epifânio. Compliance rins – como implantar e quais os benefícios do programa de compliance? IV Congresso Catarinense de Direito processual Civil & Mais. 7 a 9 de novembro de 2018. Univali Eventos – Universidade Vale do Itajaí. Disponível em: [https://core.ac.uk/download/pdf/276005736.pdf]; acesso em 20 out 2021.

KPMG – Compliance analytics. 2018. Disponível em: [https://assets.kpmg/content/dam/kpmg/br/pdf/2018/08/br-compliance-analytics.pdf]; acesso em 08 dez 2021.

KPMG – Compliance regulatório. 2021. Disponível em: [https://home.kpmg/br/pt/home/servicos/consultoria/risk-consulting/internal-audit-risk/compliance-regulatory.html]; acesso em 08 dez 2021.

MELO, Luísa. 8 crises empresariais causadas por funcionários brincalhões. Matéria publicada em 14 mar 2014. Disponível em: [https://exame.com/negocios/8-crises-empresariais-causadas-por-funcionarios-brincalhoes/]; acesso em 20 out 2021.

MICHELOTTI, Andriws Loreto. O crime de lavagem de capitais e os desafios empresariais diante da implementação dos programas de criminal Compliance. Trabalho de Conclusão de Curso [Bacharelado em Direito] apresentado à Faculdade Antonio Meneghetti (AMF). Restinga Seca (RS), 2020. Disponível em: [http://repositorio.faculdadeam.edu.br/xmlui/bitstream/handle/123456789/673/TCC_DIR_ANDRIWS_MICHELOTTI_AMF_2020.pdf?sequence=1&isAllowed=y]; acesso em 07 dez 2021.

NASCIMENTO, Juliana Oliveira. A Função Sociald da Empresa e a Efetividade Prática da Conduta de Integridade: o Compliance Vivo. Dissertação [mestrado em Direitos Fundamentais e Democracia] apresentada ao Centro Universitário Autônomo do Brasil. Curitiba, 2018. Disponível em: [https://www.unibrasil.com.br/wp-content/uploads/2019/07/Dissertação-JULIANA-OLIVEIRA-NASCIMENTO.pdf]; acesso em 29 ago 2021.

NASCIMENTO, Débora Minuncio. Evolução histórica e legislações acerca do Compliance. Artigo publicado em 07 nov 2021. Disponível em: [https://advocaciadeboramn.jusbrasil.com.br/artigos/700763578/evolucao-historica-e-legislacoes-acerca-do-compliance]; acesso em 20 out 2021.

OECE – ORGANIZAÇÃO PARA A COOPERAÇÃO E DESENVOLVIMENTO ECONÔMICO INTERNACIONAL. Disponível em: [https://www.dgae.gov.pt/servicos/comercio-internacional-e-relacoes-internacionais/multilaterais/organizacao-para-a-cooperacao-e-desenvolvimento-economico-ocde-.aspx]; acesso em 08 dez 2021.

PwC. Combate a fraudes e crimes econômicos: uma batalha sem fim Pesquisa Global sobre Fraudes e Crimes Econômicos 2020. Disponível em: [https://www.pwc.com.br/pt/publicacoes/servicos/assets/consultoria-negocios/2020/pesquisa_sobre-fraudes-e-crimes-economicos-2020-pwc-brasil.pdf]; acesso em 20 out 2021.

SENNO, Elisângela Pereira; PRATES, Glaucia Aparecida; LUCENTE, Adriano dos Reis; GALLI, Lesley Carina do Lago Attadia; GALLI, Rafael Altafin. Benefícios da implantação do programa de Compliance em uma organização do setor de energia: um estudo de caso. II SITEFA – Simpósio de Tecnologia Fatec Sert5aozinho. Disponível em: [https://sitefa.fatecsertaozinho.edu.br/index.php/sitefa/article/view/90/51]; acesso em 08 dez 2021.

SIQUEIRA, Marina Paiva de. Cyber Risks: Fatores decisórios para a transferência mediante a contratação do seguro. Monografia [Bacharelado em Administração] apresentada ao Departamento de Administração da Universidade Federal Fluminense. Niterói, RJ. 2019.

SOBREIRA FILHO, Enoque Feitosa; LEITE, Flavia Piva Almeida; MARTINS, José Alberto Monteiro. Ética empresarial como base de sustentação do programa de Compliance: uma breve análise sobre a ética, a integridade e o Compliance. Revista Relações Internacionais no Mundo Atual. Vol. 2,n. 23, 2019. Disponível em: [http://revista.unicuritiba.edu.br/index.php/RIMA/article/view/3891/371373033]; acesso em 29 ago 2021.

SOUZA, Silvia Regina; MACIEL-LIMA, Sandra; LUPI, André Lipp Pinto Basto. Aplicabilidade do Compliance na Administração Pública em face ao momento político atual brasileiro. Percurso – Anais do I Congresso Ibro-Americano de Direito Empresarial e Cidadania (CONIBADEC), vol. 01, n. 24, Curitiba, p.1-22, 2018. Disponível em: [http://revista.unicuritiba.edu.br/index.php/percurso/article/view/3274/371371782]; acesso em 01 dez 2021.

3MIND JURÍDICO. Compliance: o que é e o benefício para empresas. Abril de 2021. Disponível em: [https://www.3mind.com.br/blog/compliance-empresas/]; acesso em 08 dez 2021.

VAZ, Tatiana. 5 empresas envolvidas em escândalos recentes. Artigo publicado em 30 abr 2012. Disponível em: [https://exame.com/negocios/5-empresas-envolvidas-em-escandalos-recentes/]; acesso em 28 out 2021.

VEJA ON LINE. Funcionário de restaurante publica foto lambendo comida de clientes. Junho de 2013. Disponível em: [https://veja.abril.com.br/economia/funcionario-de-restaurante-publica-foto-lambendo-comida-de-clientes/]; acesso em 14 out 2021.

[1] Аспирантура в области управления бизнесом, экономиста и бухгалтерской техники.

Представлено: Ноябрь 2021 года.

Утвержден: Декабрь 2021 года.