CRUZ, Marcielle Souza [1], RIOS, Cláudio Oliveira [2]

CRUZ, marcielle Souza, RIOS, cláudio oliveira. Экономический финансовой деятельности: анализ применяется к публично торгуемых корпорациях. Научный журнал многодисциплинарных основных знаний. 03 год, издание, том 08 06, pp. 27-59, августа 2018. ISSN:2448-0959

РЕЗЮМЕ

Эта работа занимается анализом финансовых ведомостей 20 публичных компаний с акции торгуются на фондовой бирже (BM & FBOVESPA), также проверяются по критерию большей прибыли, теперь с больше ущерба, в абсолютных значениях в 2016 году. Он был использован для расчета показателей деятельности и финансовых показателей более заявителей учета литературы. Основная цель этой работы – определить от показателей, какие факторы сыграли решающую роль в результатах этих компаний. Результаты должны быть достигнуты были проведены библиографический поиск, в котором мы стремились описать понятие финансовых ведомостей, анализ финансовых ведомостей и расчета показателей. Что касается методологии исследования был использован для исследования описательного и качественный анализ. С толкованием индексы достигли ожидаемых результатов в Академии, компании с высокой прибыли показали лучшие результаты в показателях способствующих выявлению наиболее актуальны для учета этих факторов ее результаты. Таким образом важность анализа финансовых ведомостей Показать экономическое и финансовое положение Организации.

Ключевые слова: финансовые ведомости, BM & FBOVESPA, индикаторы

ВВЕДЕНИЕ

Учитывая крупные изменения на рынке, предприниматель, который решит инвестировать нужно сделать постоянный поиск информации для совокупного знания. Это нужно понимать немного каждой части бизнеса и поэтому осуществлять свою роль в качестве администратора. Таким образом, использование информации, которые представляют реальное положение компании, если это делает необходимым и имеют исключительно важное значение потому, что от них будет обращено бизнес-стратегии. Вскоре, учета предоставляет ценную информацию о финансовое состояние компании, путем разработки финансовые ведомости информации, которая необходима для хорошей ориентации, обеспечивая большую эффективность в управлении и управления активами.

Учета имеет целью сбора информации о справедливости и его вариации. Финансовые ведомости, за ваше время являются концентрация всех колебания, которые происходят в организациях в определенный период наследия и источником информации для компании и общества. Каждый финансовый отчет объединяет вместе различные элементы, становятся необходимыми для хорошего управления (FRITZ, 2015). Его цель-предоставить информацию о финансовом положении, сведения, которые полезны для принятия надлежащих решений в середине.

Анализ финансовой отчетности является метод, который опирается на сбор данных, направленные на определение показателей, что позволяет оценить возможность встретиться структуры активов платежеспособности и открывать склонность субъекта сформировать результаты ( Сильва, 2014), став таким образом важный параметр и значение для надлежащего понимания реального финансового положения компании.

Хорошее бухгалтерского учета и, следовательно, хорошая подготовка финансовых ведомостей и адекватного анализа заявлений от экономических и финансовых показателей, становится определяющим фактором для главенствующую роль в бизнесе. Является одним из основных инструментов для хорошей практики в компании.

Финансовые показатели являются важным инструментом управления. Перед ними это можно сделать анализ на нынешней ситуации компании, чтобы передать на рынке или даже показать критических точек должны быть разработаны. Таким образом становится ценным инструментом для измерения эффективности конкретной компании или рынка сегмента (Франциско, 2015).

Показатели рассчитываются на основе финансовых ведомостей, которые призваны продемонстрировать определенные аспекты. Основываясь на показателях это можно достичь в результате более прозрачным. Таким образом этот документ будет изучить финансовые ведомости компаний, акции которых торгуются на Лондонской фондовой бирже (B3 s.a) и которые получили высокую прибыль в 2016 году. С анализом, до сих пор анализ компаний с больших потерь в период противостояния результаты и убедитесь, что индексы действительно воспроизвести реальную ситуацию компаний.

Стоит отметить здесь, что B3 s.a является имя текущего бизнеса от & FBovespa BM, один из крупнейших поставщиков инфраструктуры для финансового рынка и роль поощрения на рынках, в которых она осуществляет свою деятельность через инновации и разработки продукта. Сегодня она является основным учреждением в области посредничества рынка капитала Бразилии, будучи шестым крупнейшим обмен с точки зрения рыночной стоимости в мире. (B3 s.a, 2017).

В Бразилии, есть 445 компаний, котирующихся на сущности, (BM & FBOVESPA, 2017) т.е. анонимные компании. Акционерных компаний или корпораций (S) являются компании, которые разделяют ваш социальный капитал в акции, в соответствии со статьей 1 закона 6404 15 декабря 1976 года (Закон от обществ, акции) и могут иметь открытые или закрытые ваш капитал, будучи открытыми, когда ваш ценные бумаги торгуются на фондовой бирже и закрыты, когда они не допускаются к торговле, как статья 4 Закона 6404/1976. Сегодня в Бразилии фондовый рынок движется в бразильской экономике средний ежедневный объем 7.19 миллиардов реалов, эти значения, предусмотренные марта 2017. В 2016 году переехал в среднем 6.53 реалов и в 2015 году 6,06 млрд реалов в среднем. (ECONOMATICA, 2017).

Эта работа будет сосредоточена на анализе и интерпретации финансовой отчетности. Путем анализа будет возможность оценить эффективность управления активами и сравнений между компаниями. Тем не менее это можно будет определить будущие ожидания рентабельности и непрерывности бизнеса. Позволяет руководителям более напористой решения, а также как реализовать изменения случая продемонстрировать неблагоприятный сценарий (Сильва, 2014), а также понять, какие меры и были приняты стратегии для достижения успеха.

На выше является то, что обсуждение темы и проблемы: путем анализа финансовых ведомостей, как идентифицировать определение факторов для результаты, будь то прибыль или убыток, публично торгуемых корпораций.

Это исследование призвано выявить общие от финансовых экономических показателей, определяющих факторов для оптимизации производительности публично торгуемых корпорации на основании их финансовых ведомостей. Для достижения общей цели были определены следующие конкретные цели:

- Идентифицировать публично торгуемых компаний, которые недавно представил более высокую прибыль, а также те, кто заработал больших потерь;

- Извлеките информацию через финансовые ведомости этих компаний на основе данных от BM & FBovespa.

- Расчет показателей деятельности, ликвидности, структура капитала и доходности.

- Анализировать и интерпретировать показатели рассчитаны.

- Сравните показатели и информацию, полученную от каждой компании.

Выбор темы возникли из необходимости продемонстрировать, как правильное и соответствующий анализ финансовых ведомостей сделать разницу в рамках предприятия, способствуя хорошего корпоративного управления, для надлежащего осуществления и осуществимость тренер. Этот документ будет изучить финансовые ведомости компаний, акции которых торгуются на BM & FBovespa. Для этого важно, первоначально поддержки теоретической форме финансовые ведомости, баланс и ведомость поступлений за год.

Эта работа становится актуальным, потому что в настоящее время доступны библиографии замечательный количество и качество работ, которые украшают и спорить о значении анализа финансовой отчетности, как для хорошего управления или помощь руководителям в принятии решений. Многие авторы говорят о важности финансовых ведомостей и на анализе того же, ваш незаменимость для разработки информации, фактически являются полезными и поддерживать направление бизнеса. Это возможно за то, что исследование, которое занимается доступ к финансовой информации, которая даст понимания и анализа, которые будут разрабатываться на определенных компаний.

ОБЗОР ЛИТЕРАТУРЫ 2

В этой главе представлены теоретические данные, основанные на текущих литературы, учета законодательства и стандартов в силу. Будут описаны аспекты бухгалтерского учета, финансовой отчетности, с упором на баланс и отчет о дохода за год, типы действий, B3 s.a. (BM & FBovespa), а также показателей деятельности, ликвидности, структуры капитала и рентабельность.

Бухгалтерский учет-это наука, которая изучает и управляет справедливости (набор активов, прав и обязанностей) компаний и их количественные и качественные изменения произошли в образованиях. Для греко и аренд (2013 год) определены концепция согласованный набор учетной информации с задачей и целью регулируется принципами и нормами.

Учета достигает своих целей через запись событий, происходящих в компании учета движется и вариации, для обеспечения управления и предоставлять соответствующую информацию для управления компании. Согласно греко и аренд (2013) бухгалтерские регистры, исследования и анализирует события, которые произошли в рамках компании и которые влияют на справедливости, с тем чтобы обеспечить контроль за активами и предоставлять соответствующую информацию.

Таким образом бухгалтерский учет представляет собой компьютеризованную систему, предназначенных для предоставления пользователям с адекватной и надежной информацией для заинтересованных сторон в процессе принятия решений. Просто это наука, которая направлена для записи событий, которые произошли в рамках компании (Бруни, 2010). Уже, греческий и аренд (2014, p. 01) определяет следующие как бухгалтерского учета:

Она записывает, изучает и играет (для анализа) финансовые и экономические факты, которые влияют на активы и пассивы конкретного физического или юридического лица. Что активов и пассивов представлена пользователю (кто имеет интерес к оценке ситуации сущности) с помощью традиционных финансовых ведомостей и исключение отчетности, для некоторых конкретных целей.

В результате учета финансовых ведомостей денежных активов структура представительства на данную дату. Ваша цель-производить информацию о позиции активов, результаты и движения денежных средств. Эти цели, которые являются полезными для принятия решений и обеспечения управленческих результатов. Являются своего рода графическое представление событий, которые произошли в течение определенного периода и должны быть четкими и легко понять, для всех заинтересованных.

В конце каждого финансового года корпораций, чьи акции торгуются на фондовой бирже следует раскрывать свои финансовые ведомости, с ясностью, как статьи 176, 6404/1976 года закон. Путем публикации финансовых ведомостей, это можно сделать ощутимым итогам ситуации компании, рассмотрели целесообразность или нет. Согласно закону 6404/1976, CVM обсуждения # 488/2005 и NBC 26 TG (R4) финансовые ведомости, которые имеют обязательной публикации, публично торгуемых компаний являются:

- Балансовый отчет;

- заявление о накопленной прибыли или убытков;

- заявление о доходах за год;

- о движении денежных средств; за исключением закрытых компаний с собственного капитала на отчетную дату не более R $2,000,000.00.

- Если публично торгуемых компаний, добавил заявление;

- Демонстрация изменения в капитале (DMPL);

- всеобъемлющее заявление дохода (DRA);

- пояснительные примечания.

В финансовых ведомостях, перечисленных выше, баланс и отчет о доходах за год демонстрации с большее значение в рамках компании, показать четко и объективно финансово -экономической ситуации. Оба будут фокус данного исследования, из-за вашего поколения.

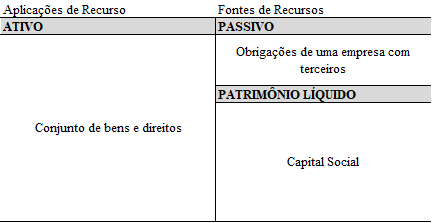

Балансовый отчет показывает активов и финансовое положение Организации, имущество, права и обязанности, как фото, статическое представление. Он делится на две большие группы, активные и пассивные. И включает в себя счета активов, активов и прав сущность, обязательств, обязательств, которые компания имеет с третьими сторонами и справедливости, которая представляет собой чистую стоимость компании. В таблице 1 вы можете увидеть эту структуру:

Таблица 1 – баланс структуры Saporito (2015, 53 стр.)

Основные характеристики:

Балансовый отчет — это отчет, выраженные в форме таблицы с двух различных сторон, слева и справа, каждый с вашей функции определяет для того, чтобы собирать учетные записи, которые имеют общие черты между ними. В концептуальном плане баланс является финансовый отчет, который показывает финансовое положение сущности на заданной даты.

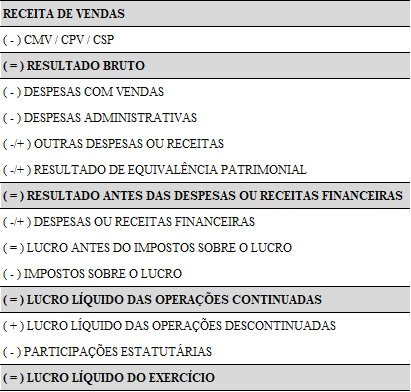

Уже заявление дохода за год, основной доклад, таким образом, представляет состав компании результат в логической последовательности и упорядоченный поиск выделить оперативные результаты, которые происходят в движение активов и результат NET, то есть значения, которые эффективно остался партнерам (короли, 2009). По словам царей (2009, стр. 98): […]«это заявление показывает, в логической последовательности и приказал все факторы, которые повлияли на более или менее, чем результат на период, став тем самым ценным инструментом для принятия решений[…]». Для лучшего понимания, ниже представлены в таблице 2, краткое описание модели DRE.

Таблица 2-Структура заявление доход за год

Баланс как проявление в результате упражнения, подчеркнули ранее, должны быть опубликованы из-за требования о раскрытии. Крупные компании обязаны раскрывать их демонстрации, даже если он не настроен как общество с ограниченной ответственностью, поддерживаемых статьи 3 Закона 11,638/2007 (Бразилия, 2007).

Это считается большой компании с больше, чем R $240 млн или ежегодного валового дохода выше, чем R $300 млн, активы в соответствии с § 1 Закона 11,638/2007 (Бразилия, 2007). Конституция компании происходит двумя способами, столице открытым (public) или закрыт (закрытой подписки). У публично, когда их акции торгуются на фондовой бирже, с любым лицом и может быть членом бизнес от покупки акций. И будет закрыт, если ее акции не торгуются на фондовой бирже. Таким образом доступ третьих сторон ограничено, поэтому, не доступны для приобретения. (IBMEC[2016]).

Акции, ценные бумаги на рынке капитала и представляющие часть акционерного капитала компании, выпустившей его. Его цель заключается в мобилизации средств, которые могут быть использованы в развитии бизнеса. Делятся на две группы: привилегированные и простые акции, основное различие между ними заключается, что обычные акции на предъявителя позволяют голосования в решениях компании, в то время как привилегированные акции дают приоритет держатель получение дивидендов (BM & FBOVESPA,[2017]).

Сегодня в Бразилии B3 S, бывший BM & FBOVESPA есть кто управляет и организует на фондовом рынке. Является основным Институтом посредничества для операций на рынках капитала в Бразилии и один из крупнейших поставщиков инфраструктуры финансового рынка в мире. Предлагает торговлю, после торговли услуг, внебиржевых сделок и регистрации транспортного средства финансирования и недвижимости. Он был создан в марте 2017, возникающих от комбинации между BM & FBOVESPA с CETIP. Этот союз закрепил компанию в качестве поставщика инфраструктуры финансового рынка, расширении услуг и продуктов, предлагаемых клиентам (BM & FBOVESPA,[2017]).

Компании с акциями торгуются на фондовой бирже необходимо продемонстрировать общественности показателей, которые отражают ясно и доступной вашего экономического и финансового положения, в отношении будущих ожиданий рентабельности, финансовой отдачи или степень задолженности. Таким образом использование демонстраций в сочетании с анализом вы экстремальных значение для инвесторов. Таким образом использование методов для анализа финансовых ведомостей, показано эффективно передать заинтересованным результаты.

Использование технического анализа акций и, следовательно, других финансовых ведомостей возникла в Бразилии в 1970 году и использовался в основном в рамках финансовых учреждений для кредитного анализа. Вскоре стал одним из основных инструментов для принятия решений, как для кредитования и инвестиций (Сильва, 2014). По словам Линс и сын (2012 г., стр. 152): «анализ финансовых ведомостей имеет важное значение для выявления потенциальных экономических и финансовых проблем, с тем чтобы облегчить принятие решений во времени, исправить проблемы, которые могут усугубить ситуация[…].»

Но, как любой инструмент, он может иметь ограничения, которые должны соблюдаться. При выполнении анализа, являются примерами ограничений: компании, которые работают исключительно в сегменте рынка, нет конкуренции; влияние инфляции и обменного курса; возможных искажений при сравнении текущих и предыдущих результатов; принятие практики бухгалтерского учета отличаются от одного периода к другому, среди других. Таким образом важно знать компанию во всех аспектах и возможности для выполнения анализа (Сильва, 2014).

Среди вариантов анализа финансовых ведомостей, широко изучается в библиографии эта работа будет сосредоточена на анализе показателей или показателей, потому что, согласно Силва (2014, стр. 133):

Расчет показателей или показателей обеспечивает всеобъемлющее видение экономической, финансовой и положение активов компании, и ваш анализ должен осуществляться здание с ряды чисел, которые оцениваются на основе связь между счетами или группами учетных записей, которые являются частью финансовых ведомостей.

Анализ показателей или показателей состоит из двух групп: показатели деятельности и финансовых показателей. Расчет показателей деятельности называется эксплуатационного цикла и начинается в момент покупки сырья или товаров и заканчивается в то время, введенное значение для продажи поле компании, т.е. в диапазоне, в котором компании необходимо купить , производить, продавать и получать.

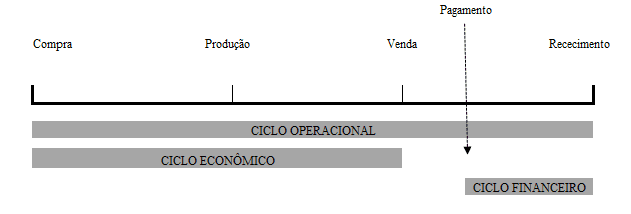

Сильва (2014, стр. 134): «каждая компания имеет свой собственный цикл операционных, продолжительность времени, необходимого для приобретения товаров или сырья, хранения, производства, распределения и получения значения, соответствующего для ваших продаж. Как показано на рисунке 1, производственный цикл представлена следующим образом:

Рисунок 1-работая цикла процесса

Помимо оперативного цикла можно определить, что экономического и финансового цикла, от данных, извлеченных из финансовых ведомостей. Эти данные используются для количественного определения времени разработки мероприятий. В экономическом цикле поворачивает время, затрачиваемое компании продавать свои товары, от приобретения товаров для продажи. Уже финансовый цикл является период оплаты поставщикам после покупки сырья или товаров для получения в поле компании. Для лучшего понимания следуйте рисунок 2.

Рисунок 2 – действующие цикла шаги

Индикаторы активности Quadro3

| ИНДЕКС | ЦЕЛЬ | ФОРМУЛА |

| PMRE | Указывает, сколько дней или месяцев в среднем конкретных товаров или продуктов был на складе перед продажей. | PMRE = (акций или средняя фондового/ЦМВ) x 360 |

| PMRV | Указывает, сколько дней или месяцев в среднем компании нужно, чтобы получить значения продаж. | PMRV = (дебиторской задолженности/продажи доход) x 360 |

| ПМПК | Указывает, сколько дней или месяцев в среднем компания принимает платить покинуть свои долги с поставщиками. | ПМПК = (средний/поставщик покупки) x 360 |

| ПРОИЗВОДСТВЕННЫЙ ЦИКЛ | Сравнивает продаж квитанции с термином для оплаты покупок. | CO = PMRE + PMRV |

| ФИНАНСОВЫЙ ЦИКЛ | Показывает время между выплаты поставщикам и получения продаж. | CF = CO-ПМПК |

Источник: адаптировано из Силва (2014).

Уже финансовые показатели представляют собой набор экономических финансовые показатели, рассчитанные от некоторых счетов ГК. С ними вы можете получить информацию о компании. Разделены на три группы: ликвидность, структура капитала и доходности. Saporito (2015, стр. 148) описывает финансово-индекса следующим образом:

[…] являются числа, десятичные дроби или проценты, полученные путем разделения значений учетных записей или групп счетов финансовых ведомостей. Либо они могут быть сделаны на основе счетов, принадлежащих к же финансовой ведомости, которые могут возникнуть в результате разделения значение учетной записи или группы счетов финансовые ведомости различных, но из той же компани[…]и.

Уже показатели ликвидности предназначены для оценки способности компании выплатить свои финансовые обязательства vis-à-vis третьих сторон. Марион (2012, p. 75) выделено, определяет: «используются для оценки способности компании платить, то есть представляют собой решение о ли компания в состоянии платить свои обязательства. Эта возможность оплаты могут быть оценены, учитывая: долгосрочные, краткосрочной или среднесрочной перспективе.». Основные индексы являются ликвидности: коэффициент текущей ликвидности (LC), ликвидность засухи (LS), немедленной ликвидности (LI) и общей ликвидности (LG). В таблице 4 можно проверить цель каждого индекса, а также формула для вычисления.

Таблица 4 – показатели ликвидности

| ИНДЕКС | ЦЕЛЬ | ФОРМУЛА |

| КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ | Показывает способность компании выплатить свои краткосрочные долги. | LC = текущие активы/текущие обязательства |

| ЛИКВИДНОСТЬ ЗАСУХИ | Показывает способность Организации выполнять свои краткосрочные обязательства путем удаления запасов. | LS = текущие активы запасы/текущие обязательства |

| НЕМЕДЛЕННОЙ ЛИКВИДНОСТИ | Показывает немедленному платежеспособность компании свои обязательства с третьими сторонами в течение короткого времени. | LI = наличные деньги, Текущие пассивы |

| ОБЩАЯ ЛИКВИДНОСТЬ | Показывает способность компании принимать платежи в краткосрочной перспективе скоро. | LG = текущие активы + LP активы/текущие обязательства обязательств LP |

Источник: автор, адаптированный Силва (2014).

Структура капитала показатели связаны с состав компании капитала (собственных и третьим сторонам). Франциско (2015, стр. 28) отмечает: «этот индекс указывает количество сторонних ресурсов, используемый в попытке для получения прибыли для компании».

Для Силва (2014, стр. 146): «в некотором смысле, эти показатели связаны с финансированием и инвестиционные решения, обслуживающих таким образом продемонстрировать широкую линии финансирования решения, принятые компанией, с точки зрения получения и применения ресурсы».

Очки-если следующие показатели структуры капитала или его основного долга рейтинги: участие третьей стороны капитала, уровень задолженности и задолженности состав. В таблице 5 будет возможность проверить цель каждого индекса, а также формула для вычисления.

Таблица 5 – показатели структуры капитала или задолженности.

| ИНДЕКС | ЦЕЛЬ | ФОРМУЛА |

| ТРЕТИЙ УЧАСТИЯ В КАПИТАЛЕ | Показывает, сколько вложенных средств поступает от третьих сторон. | РСТ = третья столица/PC + PLC + PL |

| УРОВЕНЬ ЗАДОЛЖЕННОСТИ | Показывает общую задолженность компании. | GE = третья столица/капитал |

| СОСТАВ ЗАДОЛЖЕННОСТИ | Показывает объем задолженности компании в отношении общего объема задолженности в краткосрочной перспективе. | CE = Текущие пассивы/капитал от третьих сторон |

Источник: автор, адаптированный Силва (2014).

Анализ этих трех показателей позволяет нам понять долга компании. В дополнение к эти индексы будут представлены показателей рентабельности, которые также ключевых частей для лучшего анализа компаний.

Показатели рентабельности стремятся показать возврат на инвестиции, исследовать вознаграждение источников капитала, представленного справедливости и третьими сторонами (Бруни, 2010). Эти показатели можно рассчитать следующие показатели: валовой маржи, чистая маржа, рентабельность активов (ROI), доходность капитала (ROE) и активные, как видно в таблице 6:

Таблица 6 – показатели рентабельности

| ИНДЕКС | ЦЕЛЬ | ФОРМУЛА |

| ВАЛОВАЯ ПРИБЫЛЬ | Показать брутто прибыль после вычетов расходов (CMV). | МБ = прибыль/валовой доход |

| ЧИСТАЯ МАРЖА | Сравнивает чистой прибыли, по сравнению с чистой выручки. Также называется возврата продажи. | МЛ = чистая прибыль/продажи доход |

| ROI | Измеряет эффективность компании, чтобы заработать прибыль. | ROI = чистый доход/всего активы |

| КОСУЛЯ | Показывает возвращение, что акционеры получают о своих инвестиций. | ROE = чистая прибыль/собственный капитал |

| АКТИВНЫЕ СПИННИНГ | Показывает связь между продажами и всего инвестиции в компании. | GA = чистый доход/всего активы |

Источник: автор, адаптированный Силва (2014).

Анализ показателей важно определить и проанализировать положение компании и обеспечивают широкое представление о положении экономического, финансового и бухгалтерского учета (Сильва, 2014). Если таким образом использование проверки финансовых ведомостей и индикаторов, упомянутых выше, одобряя это исследование, на основе академических проделанной ранее в этой же строке исследований.

Франциско (2015) сделал анализ ликвидности, показатели задолженности (структуры капитала), рентабельность и вертикального и горизонтального анализа компаний Реннер и Геринга. Исследование имело целью подчеркнуть важность анализа продемонстрировать фактическое экономическое и финансовое положение компании, используя балансовый отчет финансовой ведомости, ведомость поступлений за год и ведомость движения наличности компаний.

Когда-нибудь Гарсия (2015) в вашем исследовании стремилась проанализировать экономические показатели компаний в сегменте керамического покрытия. Проанализированы показатели ликвидности, рентабельности, структуры капитала и вертикального и горизонтального анализа и использован балансовый отчет и отчет о прибыли за год.

В другом исследовании предполагается проанализировать показатели ликвидности, деятельности, задолженности (структура капитала) и рентабельности компаний, котирующихся на фондовых биржах в сегменте фармацевтического (RODNISKI; TODESCATO; FELTRIN, 2016), используемые в этом исследовании, баланс и ведомость поступлений за год.

Для Louzada и др. (2016) в центре внимания этого исследования были компаний, котирующихся на фондовой бирже, но в сегменте производства. Используемые показатели ликвидности, задолженности (структура капитала), деятельность, среди других. Выбрали были заявления баланс и ведомость поступлений за год.

Обратите внимание, что во всех этих случаях, существуют ограничения для определенных сегментов, однако, после предварительного литературы поиска, не найдены всеобъемлющее исследование, которое включает разных сегментов компании. Именно этот пробел, что эта работа намерена заполнить.

3 ИССЛЕДОВАТЕЛЬСКАЯ МЕТОДОЛОГИЯ

В этой главе методологические рамки этого исследования и процедуры для сбора и анализа данных. Определение методологии, как литература: исследование Организации путей принять для выполнения поиска или исследование (GERHARDT; Соуза, 2009).

Исследование позволяет нам для понимания данной темы, постоянный процесс, который позволяет нам подходить к определенного факта или ситуации, это исследование запланировано для того чтобы найти ответы на некоторые вопросы использования научных методов (ПРОДАНОВ; ФРЕЙТАШ, 2013). Поиск могут быть классифицированы на основании типа подход, характер, цели и процедуры. Типы исследований подход количественные или качественные. На качественные научные исследования является не озабоченность с числовым представлением, но с углублением понимания социальной группы, Организации. Количественные исследования по изучению опирается на толкование и перевод информации, то есть, результаты могут быть количественно (ПРОДАНОВ; ФРЕЙТАШ, 2013).

Что касается вашего характера может быть фундаментальные исследования или применяется. В базовых исследований цель должна генерировать новые знания без любого практического применения. Напротив в прикладных исследований основная цель должно решить проблему. Что касается подхода и характер этого исследования это качественной основной характер. Что касается целей обследования можно выделить описательные исследования, требуя автор много информации по теме исследования, которые были записаны, описал и отметил без какого-либо вмешательства. Эта цель исследования стремится описать характеристики конкретного населения или установить связь между ними (ПРОДАНОВ; ФРЕЙТАШ, 2013).

От чего подвергается эта работа может быть определена как качественные исследования, основные, описательные. Будет иметь как источника информации в финансовой отчетности компаний, акции которых торгуются на Лондонской фондовой бирже. Данные были собраны, организовал и стандартизированных для они получили результаты, которые были проанализированы. Что касается нашего исследования является тематическое исследование, так как такой подход имеет несколько приложений, пригодных для отдельных исследований. Проданов и Фрейтас (2013 год) вид рамки тематического исследования сводится к собирать и анализировать образец с целью изучения различных аспектов.

В отношении этого исследования наборы указанных фаз следующим: обзор финансовых ведомостей; Организации и стандартизации данных; применение аналитических инструментов, в этом случае Microsoft Office Excel; Интерпретация результатов; Общий анализ и заключение.

Исследование было проведено с 14 компаний различных секторов экономики Бразилии, выбранных по релевантности в ваш чистый доход за год 2016 базы. Для лучшего сравнения также включены шесть компаний с больших потерь в период. В таблице 7 можно проверить выбор компаний и их прибыли и потерь, то есть образец данного исследования.

Таблица 7-компаний с более высоких прибылей и убытков в 2016 году

| Компания | Сектор | Ян-10 2016 прибыль (тыс. R$) |

| ДОЛИНА | Добыча | 13,311,455 |

| АМБЕВ | Еда и напитки. | 12,546,610 |

| CTEEP | Электрическая энергия | 4,932,312 |

| КНИГА | Телекоммуникации | 4,085,242 |

| CIELO | Программное обеспечение и данные | 4,005,450 |

| ELETROBRAS | Электрическая энергия | 3,425,899 |

| SABESP | Воды и канализации | 2,947,098 |

| КЛАБИН | Целлюлоза и бумага | 2,481,946 |

| КРОТОНЕ | Образование | 1,864,635 |

| CCR | Транспорт и Тэзе. | 1,713,851 |

| СУЗАНУ | Целлюлоза и бумага | 1,691,998 |

| FIBRIA | Целлюлоза и бумага | 1,654,848 |

| ULTRAPAR | ULTRAPAR | 1,561,585 |

| ENGIE | Электрическая энергия | 1,547,303 |

| Привет | Телекоммуникации | -6,943,506 |

| ГРП | Строительство | -5,307,817 |

| GERDAU | Siderur & Metalur. | -2,890,811 |

| GAFISA | Строительство | -1,163,596 |

| РЕНОВА | Электрическая энергия | -1,101,472 |

| КУРС | Транспорт и Тэзе. | -1,063,230 |

Источник: Economatica (2016).

Для достижения целей, которые были предложены в ходе обследования были отобраны баланс и ведомость поступлений за год на 2016. После сбора данных был применен к анализу показателей коэффициенты. Полученные результаты были организованы и стандартизированы в таблицах так что если я мог бы сделать сравнение со всеми компаниями данного исследования.

4 анализ и обсуждение результатов

От чего было описано в предыдущих главах и основанный на том, что достойный эта глава будет продемонстрировать результаты. В обзоре рассматриваются выбор 20 компаний, где четырнадцать являются среди крупнейших прибыли и шесть больших потерь. Пример для этого обследования был выбран из-за чистой прибыли этих компаний 2016. Мы проанализировали все индикаторы, выделены в теоретические основы. Компаний, которые показали потери должны быть представлены красный цвет в чартах.

Каждая компания изучал представляет характеристики, которые делают их уникальными на рынке. Одной из особенностей является Ваш оперативный и финансовый цикл, который отражает политики и стратегий, она затрагивает непосредственно в ее среднесрочном плане ротации запасов, квитанции и оплаты покупок.

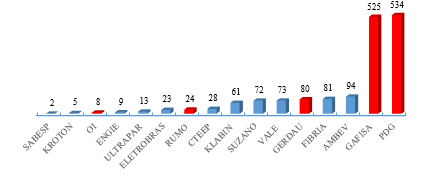

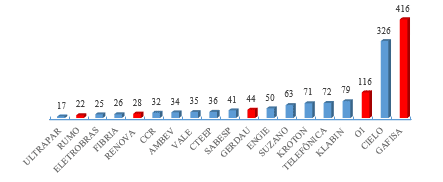

Индекс средних кадастровых вращения (PMRE) призвана продемонстрировать, сколько дней в среднем товары классифицируются как запас, находятся в компании, прежде чем они продаются. В удовлетворительном перспективе компании должны иметь высокий уровень обновления запасов, поскольку она является отражением сбыта продукции (Сильва, 2014). На диаграмме 1 показано результаты.

Диаграмма 1 – средняя обновление запасов (PMRE)

Компания ПДГ является ведущей компанией в бразильский рынок недвижимости, работает в области маркетинга коммерческих и жилых проектов, представил PMRE 534 дней, т.е. это количество дней, которые компания выводит на рынок их свойства, после Завершение работы. Gafisa, который играет в том же сегменте, показал значение 525 дней. Эти значения являются очень втягивания в сфере гражданского строительства в годы, главным образом в 2015 и 2016, из-за политического сценария, доходы домашних хозяйств, уменьшение, падение потребительского доверия, среди прочего, сыграли важную роль в этом ситуация в секторе. (ДОНАЛЬД, 2015).

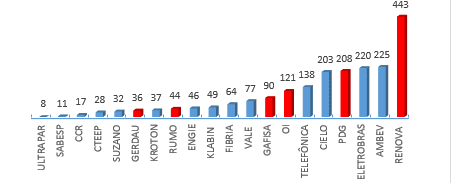

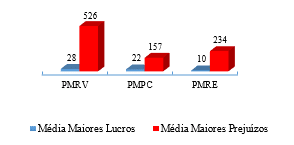

Что касается среднего чека (PMRV) Ваша цель заключается в указать, сколько дней в среднем компания берет получать свои значения после продажи. В идеале период как можно более коротким. Этот индекс также демонстрирует политику для предоставления кредита, что компания принимает. В графе 2 не принимается во внимание, что значение ПДГ, который был 2,532 дней, это большое значение для PMRV является оправданным в принципе, из-за плохой маркетинг недвижимости в годе 2016, закрытие продаж доходы R $247,228. Диаграмма 2 это можно проверить найденные значения:

Диаграмма 2 – средний получение продаж (PMRV)

Компания, которая остается здоровым представляет наименьшее значение PMRV возможно. В исследовании подчеркивается значения Ultrapar, 17 дней, и курс, 22 дней, что даже выяснить среди больших потерь в годе 2016, получено значение значительно.

Средняя сумма оплаты покупок (ПМПК) показывает количество дней или месяцев, которые компания принимает урегулировать два долги с поставщиками:

Диаграмма 3-Средняя оплата покупок (ПМПК)

Со ссылкой на значения диаграммы 3 можно проверить значение 443 дней компания возобновляет, в этом случае компания занимает 443 дня урегулировать свою задолженность с поставщиками, идеальное для этого индекса по сравнению с PMRV потому, что так будет адекватный уровень ликвидности. При сравнении на период получения продаж с термином для оплаты покупок, целесообразно проанализировать если компания работает с излишков или финансового дефицита в вашем цикла. Производственный цикл от времени покупки товаров до получения продаж, он может быть найден, когда компания получает от своих клиентов до оплаты покупок или дефицита, когда квитанции происходит только после Оплата покупок (Сильва, 2014).

Финансовый цикл представляет собой время, дней или месяцев между платежей поставщикам и продаж квитанцию, то есть, период, который компания будет необходимо финансирование или нет (СПАЙДЕР, 2001). В малых циклов можно получить более высокую прибыль на инвестированный капитал за счет увеличения оборота бизнеса (ZANLUCA,[2017]). Что касается оперативного и финансового цикла наиболее выразительные образцы значений будут представлены в таблице 8:

Таблица 8-работы цикла, сравнительные ПМПК и финансового цикла.

| Рабочий цикл | ПМПК | Финансовый цикл | |

| КУРС | 46 | 44 | 2 |

| Привет | 123 | 121 | 2 |

| GAFISA | 942 | 90 | 851 |

| ГРП | 3,066 | 208 | 2,858 |

Источник: Обращается автор (2017), согласно компании.

ПМПК, финансового цикла и цикла указывают что компания выплачивает своих поставщиков с учетом 44 дней после покупки и через 2 дня после такого платежа компания получила значение продаж, то есть 46 дней, чтобы купить, производить, продавать и получать . В случае ПДГ же, платит ее поставщиков в 208 дней после покупки и получает только 2,858 клиентов дней после оплаты поставщикам. Для финансирования своих клиентов 2,858 дней предприятие должно использовать справедливости или прибегать к источникам финансирования. Показатели деятельности следует рассматривать не в изоляции, надо всегда быть проанализированы в сочетании с показателями ликвидности, что позволяет лучше понять реальное финансовое положение компании.

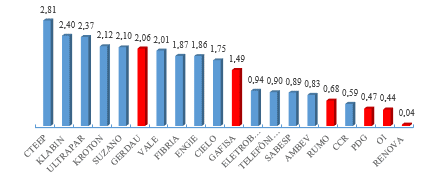

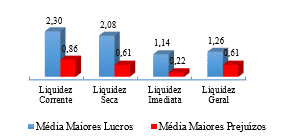

Ликвидность показатели предназначены для оценки финансовых возможностей компании выполнять свои обязательства с третьими сторонами (Сильва, 2014). Этот показатель, подразделяется на: коэффициент текущей ликвидности, ликвидности засухи, немедленной ликвидности, ликвидности. Индекс коэффициент текущей ликвидности показывает, что способность компании выплатить в краткосрочной перспективе, в соответствии с тем выше значение литературы, нашел лучше, как она показывает, сколько ресурсов компании погашать свои долги. Что касается нашей выборки, результаты диаграммы 4:

График 4-индекс текущего

Значения, которые выделяются в этом расчете 2.81 CTEEP, представляет, что для каждой R $1.00 долга у неё R $2.81 очистить и по-прежнему имеют излишки. Компании по передаче электроэнергии Паулиста или CTEEP является компанией льготных бразильский электропередач, занимает третье место в рейтинге выше прибыли с R $4,932,312 чистой прибыли в 2016 году. Отношении этот индекс это еще возможно подчеркнуть значений, найденных для Клабин, 2,40 и Ultrapar, 2.37.

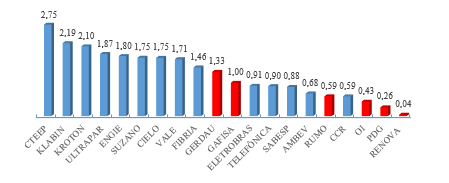

Индекс засухи ликвидности, представляет возможности оплаты долгосрочного долга, что компания имеет. Если в результате индекс меньше, чем R $1.00, есть доказательства того, что компания предоставила финансовые проблемы в краткосрочной перспективе, но если она превышает R $1.00, компания имеет достаточно баланс в честь своих финансовых обязательств, как Ходзи (apud 2010 СИЛВА; COUTO; КАРДОЗУ, 2016).

Диаграмма 5-ликвидности засухи индекс

Отношении этот индекс образца с шести компаний, которые получили большой потери, четыре из них, как показано в диаграмме 5, являются низкие показатели ликвидности засухи, они являются: Gafisa, РУМО, HI, ПДГ и возобновляет. Также необходимо подчеркнуть значение 0,68 АмБев, который получил второе место чистый доход в 2016 году, достигла значение хорошо ниже по сравнению с CTEEP, который достиг значение 2.75.

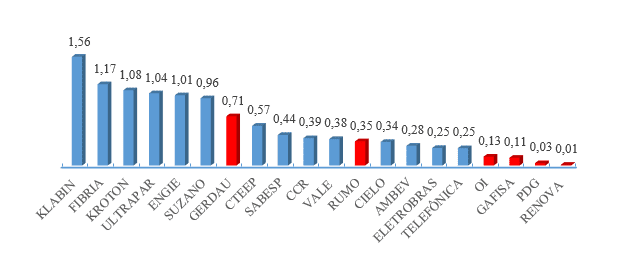

В немедленной ликвидности определяется индекс диаграммы 6 немедленного платежеспособность компании свои обязательства с третьими сторонами в течение короткого времени. Iudícibus (1998 год) указывает на то, что этот индекс представляет значение с немедленный доступ для погашения краткосрочных долгов.

Таблица 6-немедленного показатель ликвидности

Опять же компании, которые имели наибольшие потери, небольших индексов: Клабин компания, крупнейший производитель и экспортер документов (КЛАБИН,) в Бразилии в 2016 [2017]году получил чистой прибыли R $2,481,946 и немедленной ликвидности индекс представляет 1.56 самый высокий процент выборки. В целом показатель ликвидности, это можно проверить способность долгосрочного оплаты поэтому считает все, что она может превратить в деньги.

График 7-майор ликвидности индекс

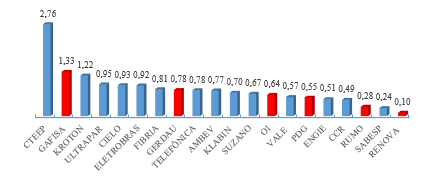

Стоит в индексе общей ликвидности, компании CTEEP 2.76, т.е. для каждой R $1.00 долгосрочной задолженности, компания имеет R $2.76 доступны погасить свои долги.

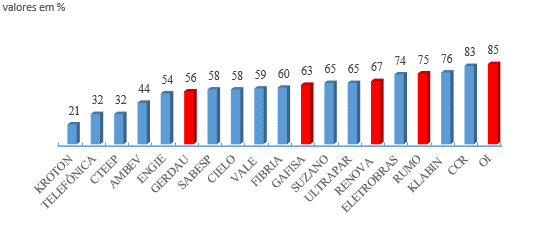

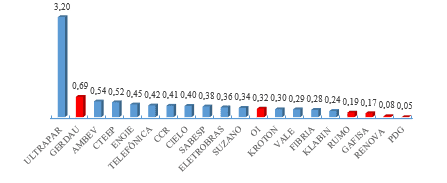

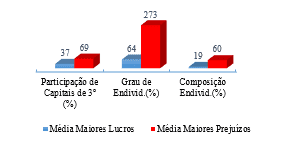

На индекс структуры капитала, они хотят проверить возвращение на капиталовложения, будь то собственных или третьих сторон. Оценки безопасности предприятия, изображающие относительное положение справедливость в отношении капитала третьих сторон, являются показателями первостепенное значение, поскольку они демонстрируют зависимость компании в отношении третьих сторон столицы (IUDÍCIBUS, 1998). Это подразделяется на индекс участия в составе капитала, задолженность и задолженность третьих сторон. Диаграмма 8 показано значения индекса сторонних капитала участия

Диаграмма 8 – участие третьей стороны столицы

Этот индекс имеет крайне важное значение в анализе, потому что он показывает, сколько ресурсов компании захвачен третьими сторонами в отношении риска, чем меньше значение, тем лучше. И чем выше значение, тем больше о будущих проблем, связанных со свободой и финансовой независимости будет происходить.

Компания HI, достигла значение 85% участие индекс сторонних капитала, демонстрируя высокую финансовую зависимость. Уже крупнейшей частной компанией в Кротоне отрасли образования, достиг значения 21%, наименьшее значение в нашей выборке, демонстрируя небольшой зависимости сторонних капитала.

После участия третьей стороны капитала становится слишком высокой по отношению к справедливости компания становится уязвимым на рынке, вызывая потери доверия vis-à-vis третьих сторон и снижение способности платить. Для получения кредитов и финансирования там будет большое сопротивление вместе финансовых учреждений. Степень задолженности поиска показывают доля долга, что компания имеет, однако, этот анализ следует делать с осторожностью, поскольку существует две возможности для высокого уровня задолженности: высокий уровень за счет кредитов, предоставленных полный справедливости и/или финансов и выполнить улучшения в компании. Этот тип задолженности является здоровым для компании, таким образом, обеспечит рост, или высокий уровень за долги платить другие долги, которые выигрывают. Как есть без создания ресурсов для погашения своих долгов компании в конечном итоге прибегать к займам, чтобы заплатить его долги и так далее (TÉLES, 2003). 9 график представляет найденные значения

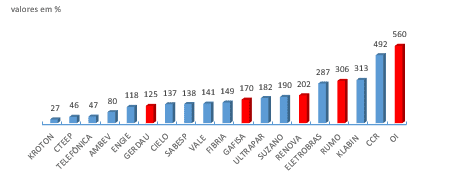

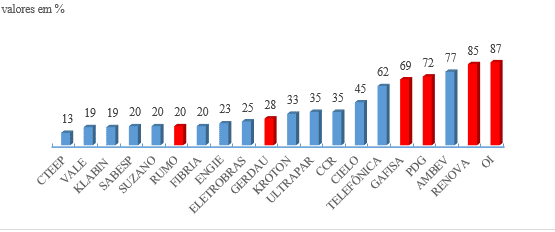

Графа 9-задолженность

Компания HI представил задолженности 560%, этот индекс показывает политики получения средств от компании и оценивает долю финансирования их активов, финансируется из собственных средств или средств третьих сторон и в котором доля (TÉLES, 2003).

После анализа задолженности компаний, необходимо проверить, что состав этого долга, этот анализ является осуществимым, потому что индекс состав задолженности. Он представляет композицию из общей задолженности компании. Téles (2003) определяет как один из наиболее значимых анализа, таким образом, определяет, являются ли обязательства краткосрочные или долгосрочные. Образца показали следующие результаты:

Источник: Обращается автор (2017), согласно компании.

Диаграмма 10 – задолженности состав

Идеально подходит для этого индекса является большей концентрации ресурсов на долгосрочные обязательства (долгосрочные обязательства), которые обеспечивали бы больше времени для создания средств и погашения долга, без необходимости мобилизации средств с третьими сторонами. Téles (2003, p. 6) это уместно: «Если задолженности состав представляют значительную концентрацию в текущих обязательств (краткосрочные), компания может иметь трудности в момент разворота рынка (который не случилось бы если долги были в основном в долгосрочной перспективе).»

В таблице 9 показаны сальдо текущих обязательств (краткосрочной задолженности) и долгосрочных обязательств (долгосрочный долг) пяти компаний, которые представили самые высокие значения в составе долга. Из этого анализа можно проверить если концентрация задолженности каждой компании:

| GAFISA | ГРП | РЕНОВА | Привет | |

| Текущие обязательства | 2,275,550 | 5,807,432 | 3,346,901 | 60,749,243 |

| Внеоборотных пассивы | 1,004,086 | 2,258,084 | 598,637 | 8,966,349 |

| Состав задолженности | 69% | 72% | 85% | 87% |

Источник: автор (2017).

Таблица 9-отношение текущих обязательств и долгосрочных обязательств

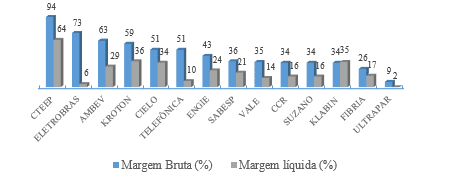

Он подходит для анализа диспропорция между счетами, возможно понять состав задолженности этих компаний, так как все имели самый высокий уровень задолженности и находятся в списке основных потерь в период. В следующем пункты будут работать жизнеспособность индексов, разделены: валовой маржи, чистая маржа, ROI, ROE и активного оборота. Валовая прибыль является индекс, который показывает, как одна компания достичь продаж возвращения, после исключения расходов, то есть, действительно левой после удаления расходов (ТИБУРСИО, 2012). Чем выше значение, тем выше рентабельности продаж, однако, может варьироваться в зависимости от типа бизнеса, торговли и розничного сегмента, к примеру, маржи выше 40% высокий, также зависит от того, что это расчет расходов в компании. Чистой прибыли за ваше время, представляет то, что осталось для акционеров в отношении доходов от продаж и услуг, показывает состоявшейся чистая прибыль для каждой единицы продажи (ТИБУРСИО, 2012). Анализ чистой прибыли должно быть сделано в сочетании с валовой прибыли, чистой прибыли анализ считается сторона акционера. Тибурсио (2012) задает хотя: «компаний, которые являются более выгодными для имеют высшее чистая маржа. Однако результат должен анализироваться в более широком контексте, по сравнению с конкурентами и внешних факторов.»

График 11-валовой маржи и сети

Наиболее выдающихся компаний в индекс валовой маржи (94%) были CTEEP, Eletrobrás (73%), АмБев (63%) и Кротоне (59%), что означает, что для каждой R $1.00 продано, каждая компания будет 0,94, 0,73 и 0,63 0,59 валовой прибыли в период, по сравнению с чистой прибыли наиболее прибыльных компаний являются: CTEEP (64%), Кротоне (36 процентов) и Клабин (35%). Сильва (2014) существует идеальный индекс для чистой прибыли, многие факторы должны приниматься во внимание, таких, как компании сектора и региона, например и многие факторы, которые влияют на рентабельность продаж. В подготовке графика 11, возобновляет Gerdau компаний, заголовок, Привет, Gafisa и ПДГ, были выведены из диаграммы в вопросе, для представления отрицательных чистой прибыли, будет представлена в таблице 10:

Таблица 10-валовой маржи и большие потери чистой прибыли.

| Привет | КУРС | GERDAU | РЕНОВА | GAFISA | ГРП | |

| Валовая прибыль (%) | 35 | 13 | 9 | 6 | -12 | -294 |

| Чистая маржа (%) | -8 | -24 | -27 | -127 | -228 | -2,197 |

Источник: автор (2017).

OI представил высокий валовой маржи между компаниями с больших потерь, но, по сравнению с компанией, которая имеет самый высокий процент (94%), CTEEP, значение имеет значительно ниже. ПДГ имел значение от – 294%, из-за травмы в 2016 году, R$-5,430, 942. В чистой прибыли всех компаний показали отрицательные значения, из-за отрицательного сальдо по причине чистого дохода.

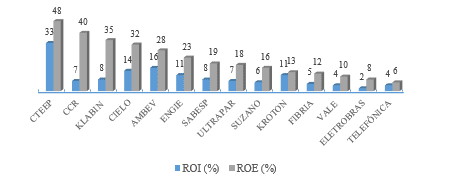

Следующий индикатор, который будет показан, является ROI или доходность активов (ROA-возврат на активы), он имеет функцию в анализе измерения эффективности работы компании в получении прибыли от вашего общего объема инвестиций. В Ро или возвращение капитала (ROE – возвращение на Equily) свидетельствует о возвращении, что акционеры компании получают то, что было инвестировано (Сильва, 2014). Образец получены следующие результаты свидетельствуют в графе 11:

Граф 11-Руа и икра

Компания CTEEP представлены лучшие ценности для ROI и КОСУЛЯ, 33% прибыли на активы инвестиции (ROI), то есть, для каждой R $100.00 вложил компания представляет возвращение 33%. В ПВБД, достиг значения 48% то есть, для каждой R $100.00 инвестировала CTEEP выиграл R $48,00, значение, представляющее прибыли на инвестированный капитал. Компании с потери будут представлены в таблице 11, это были с Руа и икра отрицательный, то есть, для каждой R $100.00 инвестировал в ROI PDG представляют ущерба для R$-117.00. Отношении Ро ПДГ было null из-за негативного равенства.

Таблица 11-ROI и икра более значительные убытки.

| КУРС | GERDAU | Привет | РЕНОВА | GAFISA | ГРП | |

| ROI (%) | -5 | -5 | -9 | -19 | -22 | -117 |

| КОСУЛЯ (%) | -56 | -12 | -57 | -56 | -60 | Значение null |

Источник: автор (2017).

Наконец, будут продемонстрированы активных шарнирного соединения ценностей, отношения между продажами и инвестиций и в десятичных чисел указывает, сколько раз активов был отремонтирован по отношению к продажам (Бруни, 2010). Франциско (2015) активный шарнирного соединения является отношение продаж период и общий объем инвестиций компании, продемонстрировала продуктивность инвестиций, чем выше значение, тем лучше. Можно выделить следующие значения этого индекса:

Графа 12-активные шарнирного соединения

(Рек), акти[2016]вные шарнирного соединения также могут быть вызваны как индекс производительности из-за доказательства когда компания продает каждый реальные инвестиции. Компания, которая выделяется в этот индекс является для представления Ultrapar 3.20 значение, то есть, для размещения фактических инвестиций компания достигла доходы R $3.20. Конечно, Gafisa, вновь и ПДГ содержится самая низкая.

5 ЗАКЛЮЧЕНИЕ

Это исследование изучил финансовые ведомости компаний которые торговля акциями на фондовом рынке, и что в 2016 году представлены значительные чистые результаты, оба в прибылях и убытках. Предлагаемые цели были достигнуты, поскольку, поднял информацию, касающуюся экономического и финансового положения фирм, фокус этого исследования, его анализ, с акцентом на их финансовых ведомостей. Это показывает, насколько важно для анализа финансовых ведомостей и как они могут сделать разницу в рамках предприятия, чтобы измерить выгоды и потери. Он был проверен список индексов с предприятия результаты, прибыли и потери, если на самом деле компании с крупнейших чистой прибыли получены лучшие результаты через показатели, для таким образом подтверждают хорошую производительность компании. В графе 13 будет проанализирован средние значения PMRE, PMRV и ПМПК шести самых прибыльных компаний, которые показали лучшие результаты в среднесрочной перспективе показателей по сравнению с компаниями, которые показали большой потери:

Таблица 13-средняя активность индикаторы

Примечание-Если эти индикаторы a несоответствия между значениями. Наиболее прибыльных компаний имеют меньше среднего получать, произвести оплату покупок и возобновить их запасов. В то время как компании с высоких потерь, средняя повышенным их сроки, являются необходимыми в этом случае прибегать к третьей стороны столицы или других источников финансирования для поддержания их деятельности до квитанции.

В этом смысле производственный цикл (PMRE + PMRV), 760 дней на среднем для компаний с более высокие потери и 38 дней в среднем для компаний с более высокой прибыли, это показывает, что компании с более высокой прибыли имеют чистый производственный цикл между Дата покупки товаров до даты получения продаж, который является определяющим фактором для достижения удовлетворительных результатов компаний, потому что есть больше ротации запасов и ресурсов ввода в короткий период времени. Финансовый цикл (CO-ПМПК) тем выше значение, тем больше время финансирования, что является, тем больше стоимость держать компании с крупнейшим потери представили 603 дней средняя, хотя компании с более высокой прибыли показал средний 16 дней. Очевидно, что можно проверить у компании с более высокой прибыли лучше показателей средней активности, при сравнении с больших потерь.

В графе 14 мы можем заключить, что в среднем показатели самых прибыльных компаний являются высокими, при сравнении с компаниями с основными потерями.

Источник: Обращается автор (2017), согласно компании.

Таблица 14-средние показатели ликвидности

Показатель ликвидности оценивает способность оплачивать компаний, будучи можно заключить, что более высокую прибыль в среднем имеют лучшие результаты. Однако необходимо учитывать средние результаты ликвидности в сочетании с результатами показателей структуры капитала. Они показывают структуру капитала предприятий как акционеров средств, распределенных и третьих сторон и уровень и состав задолженности компаний. Диаграмма 15 представляет результаты третьего участия в капитале, состав задолженности и задолженности:

Таблица 15-средний показатели структуры капитала

Этот показатель в рамках анализа имеет достаточно представительности на экономическое и финансовое положение компаний, когда-то, что показывает, участия третьей стороны капитала, задолженность компании и состав долга, который подчеркивает состав задолженности, являются ли они короткие или долгосрочной перспективе. Опять же, это можно проверить компании с более высокой прибыли с лучшими результатами, демонстрируя финансового равновесия. Однако компании с большой потери показывает, что степень задолженности является определяющим фактором для неудовлетворительное финансовое положение в 2016 году. Для вашего времени показатели прибыльности, делают возможным завершить возвращение каждой компании. Мы можем подтвердить, что касается результатов найдено, что компании с высокой прибыли обычно являются те, которые имели лучшие результаты.

Таблица 12 – отношения трех уровней рентабельности

| Валовая прибыль (%) | Чистая маржа (%) | ROI (%) | КОСУЛЯ (%) | |

| Средний рост прибыли | 51 | 37 | 16 | 37 |

| Крупнейший средние потери | -41 | -435 | -30 | -41 |

Источник: автор (2017).

Это подтвердил, что компании с наилучшие результаты показали лучшие средние индексы, перевод так удовлетворительного экономического положения каждого, и результаты в показатели прибыльности также оказываются отношение к определить производительность каждой компании расследование, да, хороший урожай сходятся хорошую прибыль. Для компаний, уже с предрассудками логика то же самое, но в обратный путь. В таблице 13 представляет частоту, с которой компании с крупнейшим потери были среди шести худшие значения для каждого индикатора (активность, ликвидности, структуры капитала и доходности), уважая особенности каждого индекса.

Таблица 13-часто крупные повреждения

| КОМПАНИЯ | Деятельность | Ликвидность | Структура капитала | Рентабельность |

| КУРС | 0 | 3 | 2 | 5 |

| РЕНОВА | 0 | 4 | 2 | 5 |

| GAFISA | 2 | 1 | 1 | 5 |

| GERDAU | 2 | – | – | 4 |

| ГРП | 2 | 4 | – | 4 |

| Привет | 1 | 3 | 3 | 3 |

Источник: автор (2017).

Вполне вероятно, утверждать, что компании с большой потери согласованы между времена среди шести худшие значения каждого показателя. Gafisa компаний, Gerdau и ПДГ появляются дважды каждый, в индекс активности с неудовлетворительные результаты, вероятно, указывающих на необходимость настроить переменные, такие как политики обновления запасов, кредита, оплаты покупок, среди других. Индексы ликвидности, которую большинство компаний с потерями были одними из самых низких, он отражает степень ликвидности, что представляет каждая компания.

Показатели структуры капитала и доходности также отражают негативные результаты каждой компании, являются показатели, которые представляют степень задолженности композиции и в этом случае, конечно, обновляет и Привет представил самые высокие значения между компании, показаны высокой степенью задолженности и высокий уровень участия третьей стороны столицы. Со ссылкой на рентабельность компаний обновляет заголовок, и Gafisa взял худшие значения этого показателя, т.е. все показатели прибыльности.

Это исследование сделал экономического и финансового анализа путем применения индексов, цель заключалась в доказать результаты, если они отражают результат каждой компании, инструментальный их результаты. Целью было найти определяющие факторы для прибыли или потерь компаний путем анализа финансовых ведомостей. Вскоре вы можете определить, что высокий уровень задолженности, высокая концентрация третий краткосрочного капитала и недостаточной ликвидности, являются определяющими факторами для компаний, которые имеют наибольшие потери. С другой стороны можно отметить отличную ликвидности компаний, низкой степенью задолженности и низкий уровень участия в компаниях с высокой прибыли капитала третьей стороной. Кроме того эти представляют определяющими факторами для полученных результатов. Вскоре остаться как предложение для будущих исследований, провести мониторинг компаний в образец, чтобы убедиться, что компании по-прежнему принимают те же стратегии, чтобы остаться на вершине и изменении компаний с потерями Бизнес-стратегия на ближайшие несколько лет, с намерением, чтобы отменить результаты 2016 года.

ССЫЛКИ

Паук, Жозе а. Моура; Циклы финансирования и оперативных показателей: подход с упором на ликвидности и рентабельность предприятий. Кампу Гранде-2001. Доступно в: <https: neonconcursos.com.br/wp-content/uploads/2012/02/banco-ciclo.pdf="">.</https:> Доступ на: 10 Окт. 2017.

B3 S.a; Профиль и история. [2017]. Доступно в: <http: ri.bmfbovespa.com.br/static/ptb/perfil-historico.asp?idioma="ptb">.</http:> 29 доступ открыт. 2017.

BM & FBOVESPA; действия. [2017]. Доступно в: <http: www.bmfbovespa.com.br/pt_br/produtos/listados-a-vista-e-derivativos/renda-variavel/acoes.htm="">.</http:> Доступ на: 10 мая. 2017.

BM & FBOVESPA; кто мы есть. [2017]. Доступно в: <http: www.bmfbovespa.com.br/pt_br/institucional/sobre-a-bm-fbovespa/quem-somos/="">.</http:> Доступ на: 10 мая. 2017.

BM & FBOVESPA; перечисленных компаний. [2017]. Доступно в: <http: www.bmfbovespa.com.br/pt_br/produtos/listados-a-vista-e-derivativos/renda-variavel/empresas-listadas.htm="">.</http:> Доступ в: 05 mai. 2017.

Бразилия. Закон № 11,638, 28 декабря 2007 года. О внесении изменений и признании утратившими силу положений закона № 6,404, от 15 декабря 1976 года и Закон № 6385, 7 декабря 1976 года и расширяет крупных компаний положения для подготовки и содержания финансовых ведомостей. Доступно в: <http: www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm="">.</http:> Доступ в: 05 Июн. 2017.

Бразилия. Закон № 6,404 от 15 декабря 1976 года. Он определяет акционерных обществ. Доступно в: <http: www.planalto.gov.br/ccivil_03/leis/l6404consol.htm="">.</http:> Доступ в: 20 mai. 2017.

Бруни, Адриано. Бухгалтерский учет и финансовый анализ. Серии обнародовал финансы. Сан-Паулу: Атлас, 2010.

ЦЕННЫМ БУМАГАМ И БИРЖАМ. Резолюция 488 CVM 03 октября 2005 года. Финансовые ведомости представление и раскрытие информации. Доступно в: <http: www.cvm.gov.br/export/sites/cvm/legislacao/deliberacoes/anexos/0400/deli488.pdf="">.</http:> Доступ в: 20 mai. 2017

ФЕДЕРАЛЬНЫЙ СОВЕТ БУХГАЛТЕРСКОГО УЧЕТА. NBC 26 TG (R4). Представление финансовых ведомостей. Доступна на: http://www1.cfc.org.br/sisweb/SRE/docs/NBCTG26 (R3) .pdf. Доступ в: 04 Апр. 2017.

ECONOMATICA; Запись хитов БОВЕСПА торговли в 2017-PNA долине является наиболее торгуемых сегмент банков имеет самую высокую концентрацию. 2016. Доступно в: <https: economatica.com/estudos/data/20170321a.pdf="">.</https:> Доступ в: 06 мая. 2017.

ECONOMATICA; Прибыль публично торгуемых компаний имеют рост 9,4% в 2016 году в отношении к 2015 – банки по-прежнему самым прибыльным, однако, иметь падения 13,28% в 2016.2017. Доступно в: <https: economatica.com/estudos/data/20170330a.pdf="">.</https:> Доступ в: 06 Июн. 2017.

Франциско, Catia Delfino; Анализ финансовой отчетности: сравнительное исследование между компаниями Реннер и Геринга. Университет Южной Санта-Катарина – Крисиума-2015 годы.

Доступно в: <http: repositorio.unesc.net/bitstream/1/3558/1/catia%20delfino%20francisco.pdf="">.</http:> Доступ в: 26 Мар. 2017.

Фриц, Джессика. Экономический и финансовый анализ: информация, полученная от размера компаний. Региональный университет на северо-востоке государства Риу-Гранди-сделать Сул-Ижуи-2015. Доступно в: <http: bibliodigital.unijui.edu.br:8080/xmlui/bitstream/handle/123456789/2998/jessica%20fritz%20final.pdf?sequence="1">.</http:> Доступ в: 24 Мар. 2017.

GERHARDT, Татьяна Engel; СИЛВЕЙРА, Дениз Tolfo. Методы исследования. 1-е издание. Порту-Алегри: UFRGS, 2009.

Доступно в: <http: www.ufrgs.br/cursopgdr/downloadsserie/derad005.pdf="">.</http:> Доступ по 05 июля. 2017.

Гарсия, Леви; Экономический финансовые показатели керамического покрытия сегмента югу от Санта-Катарина: multicasos исследование. Университет Южной Санта-Катарина-Крисиума-2015.

Доступно в: <http: repositorio.unesc.net/bitstream/1/3643/1/jucimar%20gomes.pdf="">.</http:> Доступ в: 15 августа. 2017.

Греческий, Alvísio; АРЕНД, Лауро. Бухгалтерский учет: теория и практика Эд Basic 4. Сан-Паулу: Saraiva, 2013.

IBMEC. Шаг за шагом, чтобы быть с.а. [2016]. Доступно в: <http: ibmec.org.br/empresario/financiamento-de-empresas/passo-a-passo-para-ser-s-a/="">.</http:> Доступ в: 06 Июн. 2017.

IUDÍCIBUS, Сержио. Анализ балансов. Сан-Паулу: Атлас, 1998.

Клабин. Компания. [2017]. Доступна на: https://www.klabin.com.br/pt/a-klabin/a-empresa/. Доступ в: 13 набор. 2017.

ЛИНС, Луис дос Сантос; СЫН, Хосе Франсиско. Основы и анализ финансовых ведомостей: интерактивный подход. Сан-Паулу: Атлас, 2012.

LOUZADA, Луис Клаудио, и др. Сравнительный анализ между финансово экономическими показателями, применяется для обрабатывающей промышленности, перечисленных на БОВЕСПА. Universidade делать Эстадо де-Санта-Катарина-Флорианополис-2016. Доступно в: <http: www.revistas.udesc.br/index.php/reavi/article/download/…/5566="">.</http:> Доступ в: 15 июля. 2017.

МАРИОН, Хосе Карлос. Анализ финансовой отчетности 7 Эд. Сан-Паулу: Атлас, 2010.

МАТАРАЦЦО, Данте Carmine. Финансовый анализ по Эд Swing 7. Сан-Паулу: Атлас, 2010.

Nunes, Douglas Zanette; Анализ финансовых показателей деятельности компаний, котирующихся на BM & FBOVESPA мясо и производные сегмента, на основе своих финансовых ведомостей. Университет Южной Санта-Катарина – Крисиума-2015 годы. Доступно в: <http: repositorio.unesc.net/bitstream/1/3562/1/douglas%20zanette%20nunes.pdf="">.</http:> Доступ в: 20 Авг. 2017.

ПРОДАНОВ, Кристиано Cleber; Фрейташ, Ernani Chaput. Методология научных работ: методы и приемы исследований и научной работы. 2-е издание. Feevale, Нову-Амбургу: 2013. Доступно в: <www.feevale.br ../e-book%20metodologia%20do%20trabalho%20cientifico.pdf="">.</www.feevale.br> Доступ по 05 июля. 2017.

КИНТАН, Кьяра. Здание сектора сжатия 8% в этом году и 5% падение в 2016 году. Экономическая ценность, Сан-Паулу, 8-10. Доступна на: http://www.valor.com.br/empresas/4346912/setor-de-construcao-encolhe-8-neste-ano-e-preve-queda-de-5-em-2016. Доступ в: 09 комплект. 2017.

REIS, Арнальдо Карлос де Резенде. Финансовая отчетность: структура и анализ 3 Эд. Сан-Паулу: Saraiva, 2009.

РЕКИ, Клаудиу; Структурирование и анализ финансовых ведомостей. [2016]. Материалы, представленные в классе.

RODNISKI, Маркос Cleber; TODESCATO, Жизель; FELTRIN, Патрисия Бернарди: анализ экономических и финансовых показателей деятельности фармацевтических компаний, перечисленных на BM & Fbovespa. Университет Западной Санта Катарина Шапеко-2016. Доступно в: <https: editora.unoesc.edu.br/index.php/acsa/article/view/11924/pdf="">.</https:> Доступ в: 15 августа. 2017.

SAPORITO, Антонио. Структура финансовой отчетности и анализ. Куритиба: InterSaberes, к 2015 году.

Сильва, Александр Алкантара. Структура, анализ и интерпретация финансовой отчетности 4 ed. Сан-Паулу: Атлас, 2014.

Сильва, Микеле серебро; Коуту, Карлос Энрике да Мота; Кардозу, Антониу Аугусту Brion: анализ финансовых ведомостей как инструмент поддержки управления финансами. Centro de Ensino Superior de São Gotardo-Минас-Жерайс-2016. Доступно в: <https: periodicos.cesg.edu.br/index.php/gestaoeengenharia/article/download/244/341="">.</https:> Доступ в: 15 июля. 2017.

TÉLES, Энтони Карвалью: анализ учета заявления задолженности индексы. Федеральный сделать пара-Вифлеем-2003. В < http://www.peritocontador.com.br/artigos/colaboradores/artigo_-__ndices_de_endividamento.pdf=""> </>. Доступ в: 05 набор. 2017.

ТИБУРСИО, Сесар; Оценка стоимости компаний. 2012. Доступно в: <http: avaliacaodeempresas.blogspot.com.br/2012/03/margem-bruta.html="">.</http:> Доступ в: 15 набор. 2017.

ZANLUCA, Джонатан де Соуза; Экономические циклы, оперативных и финансовых. [2017]. Доступно в: <http: www.portaldecontabilidade.com.br/tematicas/ciclos.htm="">.</http:> Доступ в: 01 сентября 2017.

Телефонные компании, Cielo, CCR и возобновляет не отображаются на диаграмме 1, для не представлять баланс вашего счета акций.

Был удален из анализа компании ПДГ, для представления отрицательного баланса за счет собственного капитала. Был удален из анализа компании ПДГ, для представления отрицательного баланса за счет собственного капитала.

[1] Степень бакалавра в области бухгалтерского учета

[2] Магистр развития экономики МПУЕ-RS