ОРИГИНАЛЬНАЯ СТАТЬЯ

NASCIMENTO, Alan Jacson Ferreira [1], MOURA, Edvander Luis de [2]

NASCIMENTO, Alan Jacson Ferreira. MOURA, Edvander Luis de. Анализ финансовой отчетности: пример использования Fiat Automóveis S / A. Revista Científica Multidisciplinar Núcleo do Conhecimento. Год 06, эд. 04, Vol. 07, стр. 107-133. Апрель 2021 года. ISSN: 2448-0959, Ссылка доступа: https://www.nucleodoconhecimento.com.br/бухгалтерский-учет/использования-fiat-automoveis

СВОДКА

Автомобильный сектор Бразилии, как внутри страны, так и за ее пределами, после первой промышленной революции, приносит прогресс обществу, развивая технологии и нагревая экономику. Эта работа была проведена с целью изучения финансово-экономической отчетности компании Fiat Automóveis S.A. Анализ финансовой отчетности упорядоченно обобщает финансово-экономическое положение компании. Она служит для информирования и оценки прошлого/настоящего руководства, а также для субсидирования решений для будущего руководства. Через отчеты, такие как баланс и отчет о доходах за год, двухэтадо период индексы извлекаются для наблюдения за финансово-экономическим положением компании Fiat Automóveis S.A. Методология основана на качественных, библиографических и пояснительных исследованиях важности анализа баланса. В свою очередь, результатом является оценка, состоящая из конкретного анализа, демонстрирующего финансово-экономическое положение компании, имея в качестве сравнительной ссылки управление 2006 и 2007 годами.

Ключевые слова: Финансово-экономический анализ, анализ баланса, финансовая и финансовая отчетность.

1. ВСТУПЛЕНИЕ

Важность автомобильного сектора в Бразилии очевидна. Как внутри страны, так и за ее пределами, начиная с первой промышленной революции, они приносят прогресс обществу, развивают технологии, создают рабочие места и нагревают экономику.

По данным ANFAVEA – Национальной ассоциации автопроизводителей, Бразилия достигла позиции девятого по величине производителя автомобилей в 2006 году, с двумя миллионами и 600000 единиц производства.

В Fiat Automóveis SA на конец 2007 года работало 15 543 сотрудника, что на 3 891 человек больше, чем в 2006 году. В 2007 году чистая операционная выручка компании составила 17 115 187 тысяч реалов, что на 39,5% больше, чем в 2006 году, что отражает более высокий показатель. объем продаж на внутреннем рынке (+ 31,9%), а также рост экспортных долларовых цен на 7,76%, направленные на снижение коррозии рентабельности, вызванной завышенным реальным курсом.

По внутреннему сценарию результаты в 2007 году были положительными, при росте мировой экономики. По данным ANFAVEA, в этот сектор также вложено 572 млн долларов США.

Объем экспорта легковых автомобилей увеличился на 10,4% по сравнению с 2006 годом (105 912 единиц в 2007 году и 95 912 единиц в 2006 году), при увеличении на 27,0% в размере 1 106,8 млн долларов США в 2007 году по сравнению с 871,5 млн долларов США в 2006 году.

Подчеркивается, что бухгалтерский учет – это наука, которая заботится о генерации информации, содержащейся в активах компании, и имеет функцию интерпретации, регистрации и контроля всех фактов, влияющих на положение с активами компании. Благодаря финансовой отчетности, собранной компанией, можно получить информацию о ее экономическом и финансовом положении, следовательно, важность этого исследования.

Важность анализа баланса заключается в разработке на основе финансовой отчетности достаточной информации для принятия решений, поскольку все больше и больше информации играет решающую роль в управлении бизнесом. Эта информация дает оценку прошлого/настоящего руководства, а также субсидирующих решений и стратегий будущего управления.

Эта работа направлена на анализ финансовой отчетности Fiat Automóveis S.A путем сравнения управленческих индексов 2006 и 2007, выявление факторов, которые привели компанию к увеличению чистой прибыли на 107,40%.

Наконец, проблема этого исследования заключалась в анализе аспектов, которые привели к Fiat Automóveis S.A увеличить чистую прибыль в 2007 году на 107,40% по сравнению с 2006 годом. Это было определено как гипотеза снижения затрат с 2006 по 2007 год, где Fiat с лучшими затратами увеличил свою прибыль.

Знания, полученные в ходе этой работы по завершению курса, будут предоставлять возможность углубить изучение этой темы, расширяя источники научно-технических знаний, добавленных в ходе бухгалтерских наук и налогов.

2. ОРГАНИЗАЦИЯ, НА КОТОРУЮ ВЕДЕТСЯ ИССЛЕДОВАНИЕ

Согласно информации, полученной на веб-сайте Fiat Automóveis S/A, компания, в соответствии с данным исследованием, была установлена в Betim /MG, с 1976 года. Fiat в настоящее время работает в три смены, с ежедневным темпом производства около 2500 автомобилей.

Компании Fiat в стране сегодня являются параметром эффективности и качества в бразильском деловом мире. Есть 15 компаний, занимающих лидирующие позиции почти во всех секторах, где они работают и борются за лидерство в других секторах.

Основные виды деятельности группы в Бразилии сосредоточены на производстве и продаже легковых и грузовых автомобилей (Fiat Automóveis и Iveco); производство чугунных литья почти на 100% национальной автомобильной промышленности (Teksid do Brasil); производство сельскохозяйственной и строительной техники (CNH); производство и коммерциализация автомобильных компонентов (Magneti Marelli); поставки оборудования промышленной автоматизации (Comau); консультирование и подготовка персонала (Isvor); консалтинга и делового администрирования (Business Solutions). Fiat Group также работает в секторе финансовых кредитов (CNH Capital), финансовом управлении (Fiat Finanças) и страховой брокерской компании (Fides), а также поддерживает в Бразилии двуязычную школу, Фонд Torino.

2.1 МИССИЯ

Разрабатывать, производить и продавать автомобили и услуги, которые люди предпочитают покупать и которыми гордятся владеть, обеспечивая создание стоимости и устойчивость бизнеса.

2.2 ВИДЕНИЕ

Быть одним из основных игроков на рынке и быть эталоном передового опыта в области автомобильной продукции и услуг.

3. ТЕОРЕТИЧЕСКАЯ СПРАВКА

3.1 ИСТОРИЯ

В Бразилии компании S/A обязаны публиковать свои номера в финансовой отчетности в конце каждого отчетного года. Цель повышения намерения и правильной работы своих администраторов.

Рост компаний привел менеджеров к озабоченности решениями, принятыми с течением времени, что привело к необходимости создания инструментов, которые помогли бы им в управлении компанией. Инструменты, которые следят за принимаемых решений, называются финансовой отчетностью.

Финансовый анализ важен для экономических и финансовых знаний других компаний, особенно конкурентов и поставщиков. Однако наиболее важным инструментом анализа является его использование внутри компании. (PADOVEZE, 2004, с. 191).

3.2 ФУНКЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

Бухгалтерский учет имеет функцию толкования, регистрации и контроля всех актов, которые дают возможность получить факты, влияющие на патриарную, финансовую и экономическую ситуацию компании. Для разработки хорошего финансового анализа необходимы хорошие знания о механизмах бухгалтерского учета, но одного этого недостаточно.

3.3 ОБЯЗАТЕЛЬНЫЕ ОТЧЕТЫ

В соответствии с требованиями уже упомянутого гражданского кодекса статья 176 Закона № 6,404/76 устанавливает, что в конце каждого финансового года руководство компании должно составлять на основе коммерческой отчетности следующую финансовую отчетность, которая должна быть выраженным с ясностью в отношении ситуации с капиталом компании и изменений, произошедших в течение года:

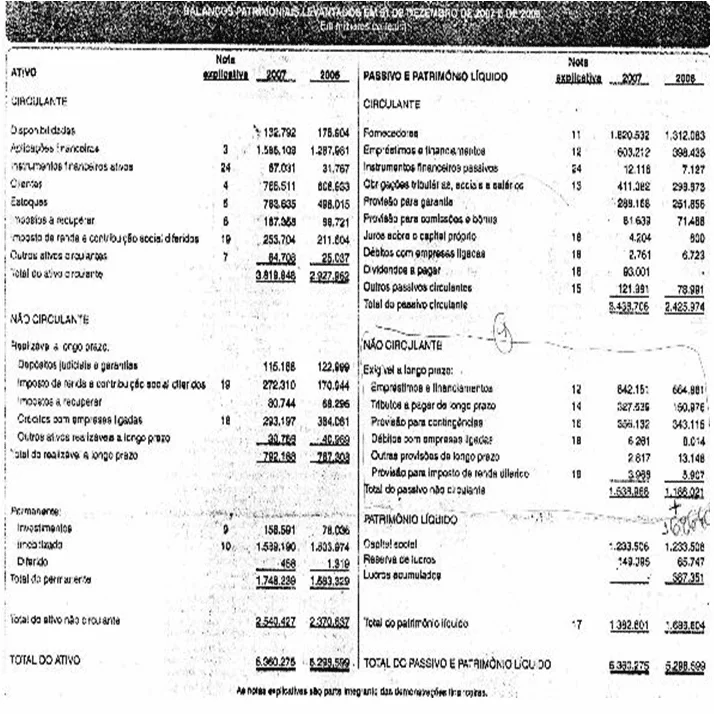

3.3.1 БАЛАНС

В Балансовом листе (BP) компания демонстрирует характер и ценности, которые составляют активы компании, в данный период.

Баланс показывает акционерное и финансовое положение компании в любой момент времени. Информация, представленная в этом заявлении, полностью статична и, скорее всего, ее структура будет относительно иной через некоторое время после ее закрытия. Однако в связи с соответствующей информацией о тенденциях, которая может быть извлечена из различных групп счетов, баланс будет служить незаменимым стартовым элементом для знания экономического и финансового положения компании. (ASSAF NETO, 2006, p.67).

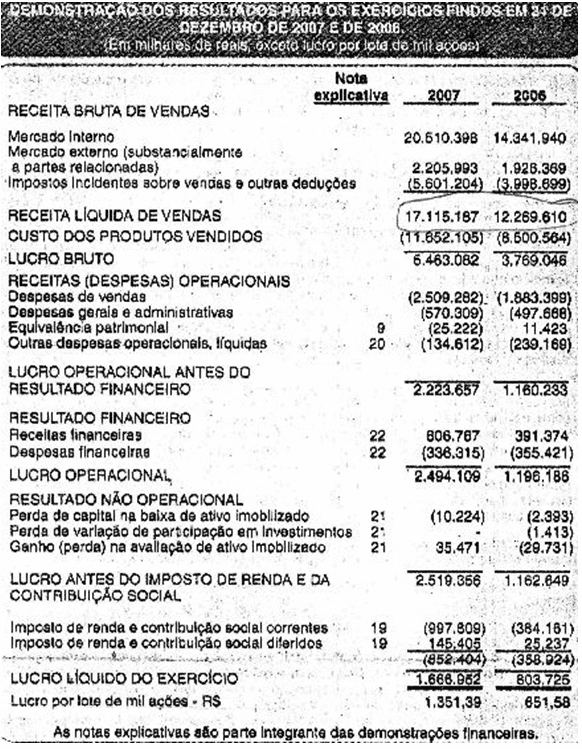

3.3.2 ЗАЯВЛЕНИЕ О ДОХОДАХ ЗА ГОД

В Заявлении о доходах за год (DRE) приводятся результаты периода и факторы, порождающие этот результат.

Отчет о доходах за год направлен на то, чтобы в схематизированной форме обеспечить результаты (прибыль или убыток), полученные компанией в данном финансовом году, которые перечисляются на счета акций. Прибыль (или убыток) является результатом доходов, расходов и расходов, понесенных компанией в период и присвоенных в соответствии с юрисдикционным режимом, то есть, независимо от того, были ли эти суммы выплачены или получены. (ASSAF NETO, 2006, p.84).

3.3.3 ЗАЯВЛЕНИЕ О НАКОПЛЕННОЙ ПРИБЫЛИ ИЛИ УБЫТКЕ

Отчет о нерасхостертой прибыли или убытках (DLPA), который показывает изменение накопленного счета прибыли и убытков от одного периода к следующему.

По данным Iudícibus (1998 год, стр.59), заявление о доходах за год заканчивается расчетом чистого дохода. Затем чистая прибыль осуществляется в выписку о накопленной прибыли или убытках для ее распределения.

3.3.4 ДЕМОНСТРАЦИЯ ИЗМЕНЕНИЙ В АКЦИОНЕРНОМ КАПИТАЛЕ

Заявление об изменениях в акционерном капитале (DMPL), которое показывает, что изменение произошло в группе чистой стоимости.

По данным ASSAF (2006, стр.100), отчет об изменениях в чистой стоимости является более полным бухгалтерским отчетом, чем отчет о накопленной прибыли или убытках, и компания может выбрать, готовить или не готовить их. В случае публикации это заявление юридически заменяет нерасхохвную прибыль.

3.3.5 ПОЯСНИТЕЛЬНЫЕ ЗАПИСКИ

В дополнение к вышеупомянутой финансовой отчетности бухгалтерский учет добавляет к этим заявлениям другую дополнительную информацию, с тем чтобы обогатить доклады и не допустить их введения в заблуждение.

Пояснительные записки предназначены для уточнения определенной важной информации, которая не может быть подробно изложена в подготовленных финансовых отчетах. Например: состав акционерного капитала; подробное описание долгосрочных долгов; доля компании в других компаниях; критерии оценки активов и т.д. (ASSAF NETO, 2006, стр.57).

3.3.6 МНЕНИЕ СОВЕТА

Важно помнить, что закон не требует публикации заключения наблюдательного совета; когда она существует. Такое мнение должно быть предложено на общем собрании акционеров, но его публикация необязательна.

3.3.7 МНЕНИЕ НЕЗАВИСИМЫХ АУДИТОРОВ

Мнение независимых аудиторов всегда является обязанностью руководства компании и подписано должным образом уполномоченным бухгалтером.

3.3.8 ЗАЯВЛЕНИЕ О ДЕНЕЖНОМ ПОТОКЕ

Заявление о движении денежных средств (DFC) призвано показать, как произошли изменения доступности за данный период времени.

По данным IUDICIBUS (2002, стр.220), Отчет о движении денежных средств является финансовым потоком, поскольку они отражают движения денежных средств, которые имели место в субъектах. Разница проверяется в сфере подходов к этим докладам.

3.3.9 ЗАЯВЛЕНИЕ О ДОБАВЛЕННОЙ СТОИМОСТИ

Заявление о добавленной стоимости (DVA) направлено на информирование богатства, созданного компанией, и формы распределения.

3.3.10 ОТЧЕТ ОБ УПРАВЛЕНИИ

В Отчете об управлении освещаются социальный бизнес и основные административные факты, произошедшие за год, инвестиции в другие компании, политика распределения дивидендов и реинвестирования прибыли.

3.4 АНАЛИЗ БАЛАНСА

Анализ баланса крайне важен для компаний, потому что именно в них находится вся информация об их экономическом и финансовом положении. Анализ баланса позволяет отладка статической информации финансовой отчетности, принося читателю правильное представление о движении счетов произошло с данной компанией в финансовом году.

3.5 ВЕРТИКАЛЬНЫЙ/ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ

С помощью горизонтального анализа мы сравнивали один и тот же счет или группу счетов за несколько периодов, пытаясь оценить произошедшие изменения, то есть его эволюцию.

Индексный номер : Vd / Vb x 100

В вертикальном анализе процент от каждого счета рассчитывается по отношению к общему активу. В балансе, например, сколько представляет собой счет по отношению к общей группе счетов.

Av n q RUBn n / BASE n x 100

3.6 АНАЛИЗ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

Оценка компании производится с помощью индексов, требует сопоставления со стандартами и установления относительной значимости каждого индекса.

Индексы делятся на две группы, которые подчеркивают финансово-экономические аспекты.

Финансовые аспекты делятся на: структура и ликвидность.

– Индексы структуры: доля капитала третьих лиц, состав задолженности, основной капитал и основные средства вне текущих ресурсов.

Эти индексы свидетельствуют о разбивке основных направлений финансовых решений, условий получения и применения ресурсов.

3.6.1 АКЦИОНЕРНЫЙ КАПИТАЛ ТРЕТЬИХ СТОРОН

Указывает, сколько компания взяла из сторонного капитала в R$ 100 акций. Чем ниже этот показатель, тем лучше.

Формула: сторонний капитал / собственный капитал x 100

3.6.2 СОСТАВ ЗАДОЛЖЕННОСТИ

Указывает процент краткосрочных обязательств по отношению к общей сумме обязательств. Чем меньше, тем лучше.

Формула: Обязательства / Капитал третьих лиц, циркулирующих x 100

3.6.3 ИММОБИЛИЗАЦИЯ АКЦИОНЕРНОГО КАПИТАЛА

Указывает, сколько компания инвестировала в постоянные активы на каждый R$100 акционерного капитала, то есть, когда компания инвестировала в постоянные активы. Чем меньше, тем лучше.

Формула: Постоянные активы / Акции x 100

3.6.4 ИММОБИЛИЗАЦИЯ ВНЕ ТЕКУЩИХ РЕСУРСОВ

Указывается процент вне текущих активов акционерного капитала плюс долгосрочный наемный капитал, предназначенный для постоянного актива. Чем меньше, тем лучше.

Формула: Постоянный актив / акционерный капитал – Долгосрочная кредиторская задолженность x 100

3.6.5 ОБЩАЯ ЛИКВИДНОСТЬ

Этот индекс также направлен на проверку способности компании осуществлять платежи, но теперь он коммирует общую способность краткосрочных и долгосрочных платежей.

Формула: Общая ликвидность – AT+ RLP / PC + ELP

3.7.6 ТЕКУЩАЯ ЛИКВИДНОСТЬ

Данный показатель направлен на проверку того, имеет ли компания возможность осуществлять платежи в краткосрочной перспективе. Для расчета текущей ликвидности текущий актив взят и разделен текущими обязательствами. Суммы, которые должны быть получены и выплачены в краткосрочной перспективе (до 360 дней), понимаются путем прокатки.

Формула: Текущая ликвидность – Текущие активы / Текущие обязательства

3.6.7 СУХАЯ ЛИКВИДНОСТЬ

Этот показатель аналогичен предыдущему, разница в том, что в этом запасе исключается из расчета актива. Таким образом, индекс будет меньше предыдущего.

Формула: Сухая ликвидность (Текущие активы-запасы) / Текущие обязательства

Экономические аспекты делятся на: прибыльность

-Индексы прибыльности: Активный оборот, чистая маржа, доходность активов и доходность на акционерный капитал.

3.6.8 АКТИВНЫЙ ОБОРОТ

Указывает, сколько компания продала за каждый R $ 1,00 от общего объема инвестиций. Чем больше, тем лучше.

Формула: Чистые продажи / Активы

3.6.9 ЧИСТАЯ МАРЖА

Указывает, сколько компания получает прибыль за каждые проданные R$ 100. Чем больше, тем лучше.

Формула: Чистый доход / Продажи x 100

3.6.10 РЕНТАБЕЛЬНОСТЬ АКТИВОВ

Указывает, сколько компания получает от прибыли за каждые вложенные R$ 100. Чем больше, тем лучше.

Формула: Чистый доход / Активы x 100

3.6.11 ДОХОДНОСТЬ НА АКЦИОНЕРНЫЙ КАПИТАЛ

Указывает, сколько компания получает от прибыли за каждый вложенный капитал в размере 100 долларов США. Чем больше, тем лучше.

Формула: Чистый доход / Средний капитал x 100

3.6.12 СРЕДНЕЕ ВРЕМЯ ПОЛУЧЕНИЯ ПРОДАЖ

Формула: Дубликаты для получения / ежедневные продажи

Формула: Дубликаты для получения / продажи x 360

Среднее время получения продаж указывает, сколько дней, в среднем, компания принимает, чтобы получить свои продажи. Объем дубликатов, которые будут получены, является результатом двух основных факторов: a) объема сроков продаж; и b) время, предоставленное клиентам для оплаты. Условия продаж в компании включают условия, предоставленные клиентам, скидки, предоставленные для оплаты наличными, и инструменты для оформления термина продажи. (SILVA, 2005, p.279).

3.6.13 СРЕДНИЙ СРОК ОПЛАТЫ ПОКУПОК

Формула: Поставщики / закупки x 360

По словам Silva (2005 г., стр.281) «Средний период оплаты покупок показывает, сколько дней в среднем компания берет на оплату своим поставщикам».

3.6.14 СРЕДНЕЕ ВРЕМЯ ОБНОВЛЕНИЯ ЗАПАСОВ

Формула: Запасы / Средняя стоимость продажи x 360

Средние сроки ротации запасов показывают, сколько дней в среднем продукты хранятся в компании до их продажи. Объем запасов, поддерживаемых компанией, в основном обусловлен ее политикой объема продаж и хранения. (SILVA, 2005, p.277).

3.6.15 ОПЕРАЦИОННЫЙ ЦИКЛ

Эта цифра показывает естественную последовательность операционных фаз компании, определяемую операционным циклом, начиная с закупки материалов, которые будут прямо или косвенно использоваться и ведут к сбору продаж.

Этот индикатор показывает покупку и получение продажи.

Формула: PMRV и PMRE

4. МЕТОДОЛОГИЯ

4.1ТИП ИССЛЕДОВАНИЙ

4.1.1 НАСКОЛЬКО ПОДХОД

Метод, принятый в этом исследовании, имеет качественные характеристики, в большей части ориентирован на социальную сферу. Для него характерны комплексные подходы, связанные с социально-политическими, экономическими и культурными проблемами, с использованием статических ресурсов и методов.

4.1.2 ДЛЯ ЦЕЛЕЙ

Что касается целей исследования, то исследование было описательным и пояснительным. Предлагаемое исследование было одной из его основных целей для объяснения экономических и финансовых показателей, которые обеспечивали оценку управления в прошлом/настоящем, а также для поддержки стратегических решений в отношении будущего управления, что характеризуется как описательные исследования.

4.1.3 ЧТО КАСАЕТСЯ СРЕДСТВ

Что касается средств, то исследование проводилось с библиографической характеристикой и примером. Что касается библиографических, потому что использование материалов, доступных для общественности в целом, таких, как книги, газеты, журналы, статьи и балансы и финансовые отчеты уже опубликованы, был использован.

4.2 ВСЕЛЕННАЯ И ОБРАЗЕЦ

Вселенная этого исследования Fiat automóveis S/A, где его основные финансовые отчеты за 2006/2007 год будет проанализирован.

Примером этого исследования является бухгалтерская отчетность Fiat automóveis S/A.

4.3 СБОР ДАННЫХ

Что касается сбора данных, то исследование было библиографическим. Данные были собраны из книг, газет, статей, журналов и в Интернете. Финансовая отчетность компании исследования также была извлечена из Интернета.

4.4 ОБРАБОТКА ДАННЫХ

Что касается обработки данных, исследование проводилось путем анализа содержания.

При сборе данных необходимо было проанализировать основные экономические и финансовые показатели компании. Рассчитано по индексам и формулам, которые привели к текущей экономической диагностики компании в стадии изучения.

5. АНАЛИЗ И ИНТЕРПРЕТАЦИЯ ДАННЫХ

5.1 КАПИТАЛЬНЫЕ СТРУКТУРЫ

5.1.1 КАПИТАЛЬНЫЕ СТРУКТУРЫ

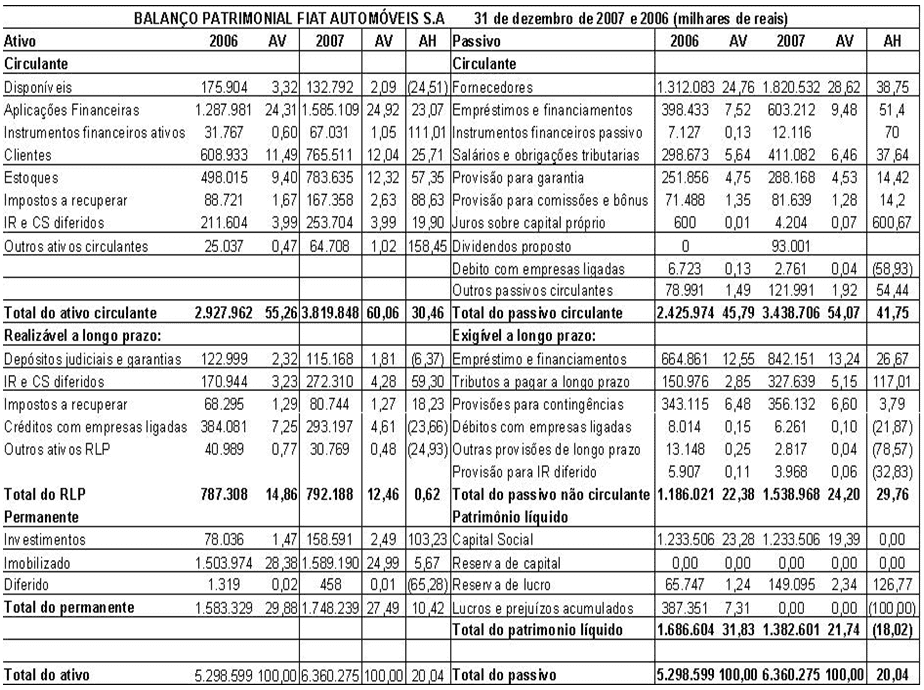

Что касается участия в капитале третьих сторон, компания Fiat продемонстрировала рост, то есть на каждые 100,00 реалов собственного капитала в 2006 г. она имела 214,16 реалов капитала третьих сторон, увеличившись до 360,02 реалов в 2007 г., что значительно изменилось. 145,86 долларов за период от одного периода к другому. Основными изменениями стали счета поставщиков, которые увеличились до 38,75%, краткосрочные ссуды и финансирование увеличились до 51,40%, а долгосрочные – до 26,67%, а заработная плата, социальные и налоговые обязательства увеличились до 37, 64% этих счетов изменились по сравнению с 2006 годом. к 2007 г.

5.1.2 СОСТАВ ЗАДОЛЖЕННОСТИ

При структуре задолженности по краткосрочным обязательствам по отношению к общим обязательствам в 2006 году на них приходится 67,16% от общего объема. В 2007 году она составила 69,08% от краткосрочного общего числа. Краткосрочный прирост по сравнению с общим объемом облигаций составил 1,925%. Основным вариантом был краткосрочный и долгосрочный счет по кредитам и финансированию, который увеличился на 78,07% в 2006-2007 годах.

5.1.3 ИММОБИЛИЗАЦИЯ АКЦИОНЕРНОГО КАПИТАЛА

В 2006 году фиатная компания инвестировала R$93,88 в постоянные активы, на каждый R$ 100.00 акционерного капитала, 2007 эта сумма увеличилась до R$126.45. Представляя рост R $ 32,57 за каждый R $ 100,00 акционерного капитала.

5.1.4 ИММОБИЛИЗАЦИЯ ВНЕ ТЕКУЩИХ РЕСУРСОВ

На каждый R$100.00 акционерного капитала и долгосрочные сборы в 2006 году, Fiat выделил R$ 55,12 своих вне текущих активов на постоянный актив, начиная с 2007 года до R$ 59,84, с небольшим изменением R$ 4,72.

5.2 ЛИКВИДНОСТЬ

5.2.1 ОБЩАЯ ЛИКВИДНОСТЬ

Общая ликвидность на каждый 1,00 реала текущих обязательств, более востребованных в долгосрочной перспективе, компания Fiat имеет в своих долгосрочных оборотных активах в 2006 году в 1,03 реала. В 2007 году на каждый 1,00 реала общей суммы долга у Fiat было 0,93 реала текущих и долгосрочных активов, что вынудило Fiat реализовать свои постоянные активы для выполнения своих общих обязательств, что отрицательно.

5.2.2 ТЕКУЩАЯ ЛИКВИДНОСТЬ

Текущая ликвидность на каждые 1,00 реала текущих обязательств, которые компания Fiat имеет в оборотных активах в 2006 году, составляет 1,21 реала, то есть профицит в размере 0,21 реала. В 2007 году текущие активы упали до 1,11 реала, и даже при этом у Fiat профицит составлял 0,11 реала. Эта разница от одного периода к другому была связана с изменениями в счетах поставщиков, ссудах и финансировании, которые увеличивались больше, чем оборотные активы.

5.2.3 СУХАЯ ЛИКВИДНОСТЬ

Что касается сухой ликвидности, Fiat имеет меньше запасов на каждые R$ 1,00, то есть, он не должен проводить инвентаризации для покрытия ответственности. В 2007 году он упал и начал представлять R$ 0,88, с падением на 0,12. Разница в этом индексе по отношению к текущему индексу ликвидности в основном обусловлена кадастровым счетом, который вырос с 9,40% от общего объема активов в 2006 году до 12,32% в 2007 году.

5.3 ПРИБЫЛЬНОСТЬ

5.3.1 ОБОРОТ АКТИВОВ

Что касается прибыльности, то оборот активов увеличивался от одного периода к другому, то есть в 2006 году на каждый инвестированный 1 реал компания Fiat продала 2,32 реала, поступившие в 2007 году за каждый 1 доллар, вложенный в актив, до 2,69 реала. . В результате с 2006 по 2007 год разница составила 0,37 реала. Это было связано с увеличением чистых продаж на 39,49% с 2006 по 2007 год.

5.3.2 ЧИСТАЯ МАРЖА

Чистая прибыль увеличилась от одного периода к другому, где на каждый проданный R$ 100.00 в 2006 году чистая прибыль выросла с R$6,55 в 2007 году до R$9,74 прибыли, с увеличением на 107,40%. В основном это было связано с увеличением продаж на 39,49% с 2006 по 2007 год.

Рост на 27,7% автомобилей, проданных по отношению к 2006 году, был обусловлен снижением процентной ставки, расширением кредитования, продлением сроков и двигателем «FlexFuel», что стимулировало обмен бензиновых автомобилей на гибкий бензин или алкоголь.

Основными факторами успеха по-прежнему оставались постоянное улучшение качества продукции, обслуживания клиентов и услуг в дилерской сети, хорошее общение с клиентами, запуск Novo Palio и Punto и более высокая скорость, с которой компания реагировала на растущий рыночный спрос. (DIÁRIO DO COMÉRCIO, 2008, стр.5).

Снизилась стоимость продаваемой продукции, которая в настоящее время составляет 68,08% от общей выручки, в 2007 году уже в 2006 году составила 69,28%.

Fiat благоприятствовало снижение продаж, общих и административных расходов, которые в настоящее время составляют 14,66% и 3,33% от выручки в 2007 году против 15,35% и 4,06% в 2006 году, соответственно. Финансовый результат, который был положительным в 2006 году, увеличился в 2007 году на 652%.

5.3.3 РЕНТАБЕЛЬНОСТЬ АКТИВОВ

Доходность активов на каждые 100.00, вложенные в 2006 году, составила R$15,17 чистой прибыли, в 2007 году она составила 26,21.

5.3.4 ВОЗВРАТ КАПИТАЛА АКЦИОНЕРОВ

Что касается доходности собственного капитала, то было показано, что в 2006 году на каждый вложенный капитал в размере 100,00 R$65 Fiat смог выплатить R$47,65 рентабельности, так как в 2007 году он составил R$120,57.

5.4 СРЕДНИЕ СРОКИ

5.4.1 СРЕДНИЙ ПЕРИОД ПОЛУЧЕНИЯ ЧЕКА ПРОДАЖ

Компания Fiat Automóveis S.A. В 2006 г. ее средний период поступления продаж составлял 18 дней, в то время как в 2007 г. период поступления упал до 16 дней. Итого, в период с 2006 по 2007 год срок поступления продаж снизился на 2 дня.

5.4.2 СРЕДНИЙ СРОК ОПЛАТЫ ПОКУПОК

Компания Fiat Automóveis S.A, в 2006 году срок оплаты поставщиками составил 55 дней. Уже в 2007 году дни остались.

5.4.3 СРЕДНИЙ СРОК ОБНОВЛЕНИЯ ЗАПАСОВ

Средний период обновления запасов Fiat Automóveis S.A, в 2006 году составил 21 дней для производства и запасов своей продукции. Уже в 2007 году увеличилось до 24 дней.

5.4.4 ОПЕРАЦИОННЫЙ ЦИКЛ

В 2006 году Fiat требуется 39 дней для получения продаж, производства и складирования своей продукции. Платежи поставщикам занимают 55 дней, то есть Fiat имеет 16-дневный излишек в работе.

В 2007 году Fiat требуется 40 дней для получения продаж, производства и складирования своей продукции. Платежи поставщикам занимают 55 дней, то есть Fiat имеет излишек в размере 15 дней в эксплуатации.

6. ЗАКЛЮЧЕНИЕ

Fiat Automóveis S.A, в 2006-2007 годах увеличила чистые продажи на 39,49%. Компания снизила стоимость продаваемой продукции, которая в настоящее время составляет 68,08% от общей выручки в 2007 году, а в 2006 году она составила 69,28%. Fiat благоприятствовало снижение продаж, общих и административных расходов, которые составили 14,66% и 3,33% от выручки в 2007 году против 25,35% и 4,06% в 2006 году, соответственно. Финансовый результат, который был положительным в 2006 году, увеличился в 2007 году на 652%. Операционная прибыль увеличилась на 108,51%, что позволило получить рекордную прибыль в размере R$1,666,952,000 в 2007 году против прибыли R$803,725,000 в 2006 году, т.е. исключительное увеличение чистой прибыли на 107,40%.

Fiat сохраняет лидерство по продажам на рынке легких автомобилей с 607 598 единиц и 25,9% рынка в 2007 году показали лучшие результаты, чем средняя экономика. Рост на 27,7% автомобилей, проданных по отношению к 2006 году, был обусловлен снижением процентной ставки, расширением кредитования, продлением сроков и двигателем «FlexFuel», что стимулировало обмен бензиновых автомобилей на гибкий бензин или алкоголь.

Основными факторами успеха по-прежнему являются постоянное улучшение качества продукции, сервиса и услуг дилерской сети, хорошая связь с клиентами, запуск Novo Palio и Punto и более быстрая скорость, с которой компания реагировала на повышенный рыночный спрос.

Объем экспорта увеличился по сравнению с 2006 годом на 10,4% (105 912 единиц в 2007 году и 95 912 единиц в 2006 году), с увеличением на 27,0% в стоимости (1 106,8 млн долларов США в 2007 году по сравнению с 871,5 млн долларов США в 2006 году).

В 2007 году Fiat Automóveis S.A увеличились инвестиции в основной капитал в размере 443,3 млн руб., из которых 274,4 млн руб. – в разработку новых продуктов. Также в 2007 году Fiat сделал расходы на исследования и разработки новых технологий и продуктов в размере 306,7 млн.

В 2007 году Fiat увеличил число сотрудников до 15 543, это увеличение было связано с увеличением производства с внедрением третьей смены и развитием новых технологий.

В 2006 году Бразилия заняла девятое место в мире по производителю автотранспортных средств, насытя было произведено 2 миллиона 600 000 единиц. Автомобильная промышленность имеет большое значение для Бразилии в отношении создания рабочих мест, экспорта и развития новых технологий.

РЕКОМЕНДАЦИИ

ASSAF NETO, Alexandre. Estrutura e análise de balanços: um enfoque econômico-financeiro. 8. ed. São Paulo: Atlas, 2006. 371 p.

ASSOCIAÇÃO NACIONAL DOS FABRICANTES DE VEICULOS AUTOMOTORES. Disponível em: <http://www.anfavea.com.br/anuario.html>. Acessado em 10/02/2009

BELO HORIZONTE. Diário do Comércio. Sexta-Feira, 08 de Fevereiro de 2008. Caderno de economia. p.5

BRASIL. Lei nº 6.404, de 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações. Diário Oficial [da] República Federativa do Brasil, Brasília, 15 dez. 1976.Disponível em: <www.senado.gov.br>. Acesso em: 19 abril. 2008.

BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Dispõe sobre as Sociedades por Ações. Diário Oficial [da] República Federativa do Brasil, Brasília, 28 dez. 2007. Disponível em: <www.planalto.gov.br>. Acesso em: 25 abril. 2008

IUDÍCIBUS, Sérgio de. Análise de balanços. 4.ed. São Paulo: Atlas, 1982. 250p.

__________; MARTINS, Eliseu; GELBCKE, Ernesto Rubens. Manual de contabilidade das sociedades por ações: aplicável também às demais sociedades. 6. ed. rev. atual. São Paulo: Atlas, 2003. 569 p.

__________; Analise de balanço: análise da liquidez e do endividamento, análise de giro, rentabilidade e alavancagem financeira. 7. ed. São Paulo: Atlas, 1998. 225 p.

__________; MARION, José Carlos. Introdução à teoria da contabilidade: para o nível de graduação. 3. ed. São Paulo: Atlas, 2002. 288 p.

MATARAZZO, Dante C. Análise financeira de balanços: abordagem básica e gerencial. 6. ed. São Paulo: Atlas, 2003. 459 p.

PADOVEZE, Clóvis Luís. Contabilidade gerencial: um enfoque em sistema de informação contábil. 4. ed. São Paulo: Atlas, 2004. 609 p.

SILVA, José Pereira da. Análise financeira das empresas. 7. ed. São Paulo: Atlas, 2005. 535 p.

VERGARA, Sylvia Constant. Projetos e Relatórios de pesquisa em Administração. 8 ed. São Paulo: Atlas, 2007. 96 p.

VIEIRA, Marcelo Milano Falcão; ZOUAIN, Débora Morais. Pesquisa Qualitativas em Administração 2 ed. São Paulo: FGV, 1995. 32 p.

ПРИЛОЖЕНИЕ A – БАЛАНС ВЕРТИКАЛЬНЫЙ / ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ

ПРИЛОЖЕНИЕ B – ДЕМОНСТРАЦИЯ РЕЗУЛЬТАТА ВЕРТИКАЛЬНОГО/ГОРИЗОНТАЛЬНОГО АНАЛИЗА

Годы, закончившиеся 31 декабря 2007 и 2006

(В тысячах реалов, за исключением прибыли на акции)

| Отчет о доходах за год | 2006 | AV % | 2007 | AV % | AH % | ||

| ЧИСТАЯ ОПЕРАЦИОННАЯ ВЫРУЧКА | 12.269.610 | 100,00 | 17.115.187 | 100,00 | 39,49 | ||

| Стоимость продаваемой продукции | (8.500.564) | (69,28) | (11.652.105) | (68,08) | 37,07 | ||

| валовой доход | 3.769.046 | 30,72 | 5.463.082 | 31,92 | 44,95 | ||

| ОПЕРАЦИОННЫЕ РАСХОДЫ | |||||||

| Расходы по продажам | (1.883.399) | (15,35) | (2.509.282) | (14,66) | 33,23 | ||

| Общие и административные расходы | (497.668) | (4,06) | (570.309) | (3,33) | 14,60 | ||

| Финансовые расходы | (355.421) | (2,90) | (336.315) | (1,97) | (5,38) | ||

| Финансовые поступления | 391.374 | 3,19 | 606.767 | 3,55 | 55,04 | ||

| справедливость | 11.423 | 0,09 | (25.222) | (0,15) | (320,80) | ||

| Прочие операционные доходы (расходы), нетто | (239.169) | (1,95) | (134.612) | (0,79) | (43,72) | ||

| (2.572.860) | (20,97) | (2.968.973) | (17,35) | 15,40 | |||

| Операционный доход (убыток) | 1.196.186 | 9,75 | 2.494.109 | 14,57 | 108,51 | ||

| Прирост капитала от инвестиций | (1.413) | (0,01) | 0 | 0,00 | (100,00) | ||

| Потеря капитала в постоянной ловушке активов | (2.393) | (0,02) | (10.224) | (0,06) | 327,25 | ||

| Положение о девальвации основных средств | (29.731) | (0,24) | 35.471 | 0,21 | (219,31) | ||

| Прибыль/убыток до IR/CS | 1.162.649 | 9,48 | 2.519.356 | 14,72 | 116,69 | ||

| IR/CS | (358.924) | (2,93) | (852.404) | (4,98) | 137,49 | ||

| Чистый доход за год | 803.725 | 6,55 | 1.666.952 | 9,74 | 107,40 | ||

| Убыток на тысячу акций – R$ | 651,58 | 1.351,39 | |||||

ПРИЛОЖЕНИЕ C – ИНДЕКСЫ

| Индексы Fiat Automóveis S.A | ||

| Индексы | 2006 | 2007 |

| Структура капитала | ||

| Участие сторонного капитала | 214,16 | 360,02 |

| Состав задолженности | 67,16 | 69,08 |

| Активы акционерного капитала | 93,88 | 126,46 |

| Фиксированные активы вне текущих ресурсов | 55,12 | 59,84 |

| Ликвидность | ||

| Общая ликвидность | 1,03 | 0,93 |

| Текущая ликвидность | 1,21 | 1,11 |

| Сухая ликвидность | 1,00 | 0,88 |

| Рентабельность | ||

| Оборот активов | 2,32 | 2,69 |

| Чистая маржа | 6,55 | 9,74 |

| Прибыльность активов | 15,17 | 26,21 |

| Прибыльность акционерного капитала | 47,65 | 120,57 |

| Средние сроки | ||

| Среднее время получения продаж | 18 дней | 16 дней |

| Средний срок оплаты покупок | 55 дней | 55 дней |

| Среднее время обновления запасов | 21 день | 24 дня |

| рабочий цикл | 39 дней | 40 дней |

ПРИЛОЖЕНИЕ A – БАЛАНС

ПРИЛОЖЕНИЕ B – ДЕМОНСТРАЦИЯ РЕЗУЛЬТАТОВ УЧЕНИЙ

[1] После окончания в контролерстве и аудите, выпускной в области бухгалтерского учета.

[2] Советник. Степень магистра бухгалтерского учета.

Представлено: Сентябрь 2020.

Утверждено: Aпрель 2021 года.